1.1 Latar Belakang Penelitian

Pasar modal adalah tempat bertemunya pihak yang memerlukan dana, yaitu perusahaan dan pihak yang memiliki dana, yaitu investor dan kreditor (selanjutnya disebut investor saja). Bagi perusahaan, pasar modal merupakan salah satu wadah untuk memperoleh dana dengan cepat, sedangkan bagi investor pasar modal merupakan wadah untuk menginvestasikan dana yang dimilikinya melalui pembelian saham atau obligasi.

Untuk mendapatkan keuntungan dalam berinvestasi saham, baik dari capital gain dan dividen, ataupun untuk mengantisipasi kerugian yang timbul, investor perlu memahami dengan baik serta menganalisa kondisi-kondisi yang terjadi di pasar modal baik itu kondisi pasar maupun kondisi perusahaan dimana investor menanamkan dananya. Tujuannya adalah supaya investor mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan untuk tumbuh dan berkembang di masa yang akan datang. Investasi yang diinginkan investor adalah investasi pada perusahaan yang menunjukkan perkembangan yang baik dan menghasilkan keuntungan dengan resiko yang rendah.

Keputusan investasi oleh investor ditentukan oleh pengharapan di masa yang akan datang mereka atas kesuksesan suatu usaha. Mereka bersedia menanamkan dana jika mereka menganggap prospek suatu investasi menguntungkan. Investor akan mengevaluasi situasi ekonomi secara makro, kondisi industri dari suatu usaha tertentu serta menganalisis kondisi perusahaan yang bersangkutan.

Salah satu sumber informasi yang relevan untuk menilai kondisi suatu perusahaan adalah laporan keuangan. Laporan keuangan merupakan media yang umum digunakan sebagai sumber informasi finansial perusahaan yang disusun oleh manajemen untuk digunakan oleh pihak-pihak yang berkepentingan terhadap perusahaan. Pihak-pihak yang berkepentingan tersebut adalah manajemen, pemegang saham, kreditur, pemerintah, karyawan, pemasok, konsumen dan masyarakat.

Dalam Pernyataan Standar Akuntansi (PSAK) No.1 mengenai Penyajian Laporan keuangan, disebutkan bahwa tujuan umum laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Adapun informasi dalam kaitannya dengan investor dipasar modal berupa segala macam fakta, hal, peristiwa, tindakan-tindakan perusahaan (corporate action) yang terdaftar di bursa efek, yang memiliki arti bagi investor dan dijadikan sebagai pertimbangan dalam pengambilan keputusan investor untuk melakukan aksi jual atau beli saham (www.bapepam.go.id-kamus_pasar_modal). Informasi akuntansi yang tidak valid dapat menyebabkan investor salah mengambil keputusan dan menanamkan dana.

Reaksi investor terhadap suatu peristiwa, fakta, hal, dapat dilihat melalui pergerakan dan perubahan harga saham dan volume perdagangan saham di pasar modal. Harapan akan masa depan yang positif dari investor akan meningkatkan volume perdagangan saham disamping meningkatkan harga-harga saham yang ada. Sebaliknya bila harapan akan masa depan dilihat secara negatif oleh para investor, maka akan terlihat pula volume saham yang diperdagangkan pun cenderung menurun. Volume perdagangan saham merupakan salah satu indikator naik turunnya kegiatan dipasar modal. Menurut Sjahrir dalam “Analisis Bursa Efek”(1994 : 7) :

“Dalam memilih perkembangan pasar modal Indonesia, kita tidak bisa begitu saja mengukur kegiatan dari indikator kapitalisasi pasar. Ini terjadi karena kapitalisasi pasar hanya mencerminkan potensi pasar dari harga seluruh saham pada saat tertentu dan jumlah saham yang tersedia di bursa sekunder, padahal penting untuk melihat dinamika lain dari pasar seperti volume perdagangan serta nilai perdagangan saham yang sungguh-sungguh atau secara riil di pasar.”

Dapat dikatakan kinerja perusahaan yang baik akan menarik investor untuk menanamkan uangnya dalam bentuk saham di perusahaan yang bersangkutan.

Salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen perusahaan adalah laba (earnings). Selain itu, informasi mengenai laba juga membantu pihak-pihak yang berkepentingan dalam menaksir earning power perusahaan di masa yang akan datang. Dalam Statement of Financial Accounting Concept No.1 mengenai informasi laba, disebutkan bahwa informasi laba berfungsi untuk menilai kinerja manajemen, membantu memperkirakan kemampuan laba dalam jangka panjang, memprediksi laba dan menaksir resiko dalam meminjam atau dalam investasi.

Dalam penelitian ini, penulis membatasi earnings berdasarkan pada sifatnya, hal ini dikarenakan masih terdapat kerancuan mengenai terminologi earnings dalam Standar Akuntansi Keuangan (SAK) Indonesia. Penulis mengasumsikan earnings terdiri atas laba tunai dan komponen-komponen accruals baik yang berada di bawah kebijakan manajemen (discretionary) maupun yang tidak (non-discretionary).

Karena pentingnya, maka laba (earnings) menjadi perhatian utama manajer, terutama dari kalangan manajer yang kinerjanya diukur berdasarkan informasi laba tersebut, sehingga mendorong timbulnya dysfunctional behavior (perilaku yang tidak semestinya), yang salah satu bentuknya adalah manajemen laba.

Istilah manajemen laba muncul pada saat peneliti (khususnya peneliti akuntansi) mencoba mengaitkan hubungan antara suatu variabel ekonomi tertentu dan upaya-upaya manajer untuk mengambil manfaat atas variabel tersebut. Dalam dunia akuntansi masing-masing peneliti memberikan definisinya, definisi dari Ahmed Riahi dan Belkaoui (2006) mengungkapkan “manajemen laba (earnings management) yaitu suatu kemampuan untuk ‘memanipulasi’ pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan”. Dalam hal ini, earnings management senantiasa dikaitkan dengan upaya untuk me-manage pendapatan atau keuntungan untuk kepentingan pribadi maupun perusahaan yang dilandasi oleh faktor-faktor ekonomi tertentu.

Manajemen laba muncul sebagai konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya laba (earnings), demi kepentingan pribadi dan/atau perusahaan. . Manajemen laba dalam laporan keuangan tidak harus dikaitkan dengan upaya memanipulasi data atau informasi keuangan, tetapi lebih condong dikaitkan dengan pemilihan metode akuntansi (accounting methods) karena memang diperkenankan menurut accounting regulations .

Meskipun diperkenankan dalam accounting regulation, manajemen laba dapat mengurangi kredibilitas laporan keuangan. Manajemen laba dapat mengganggu pemakai laporan keuangan yang mempercayai angka hasil rekayasa tersebut sebagai angka tanpa rekayasa. Hal ini dapat menyebabkan para pemakai laporan keuangan tersebut salah dalam menilai perusahaan dan, lebih jauh, salah dalam mengambil keputusan.

Banyak peristiwa-peristiwa dan skandal-skandal yang terjadi pada beberapa perusahaan besar akibat dari manajemen laba. Salah satu contohnya adalah runtuhnya

perusahaan energi terbesar di Amerika Serikat yaitu Enron pada Desember 2001. hal ini tentu saja mengejutkan masyarakat internasional, terutama karena pada tahun 2000 keuntungan yang dibukukan menurut pengakuan Enron sekitar 100 juta dolar AS. Tidak heran apabila Enron kemudian menjadi salah satu perusahaan terkemuka di Amerika dan menjadi tempat bekerja favorit yang menjadi idaman setiap pencari kerja. Akan tetapi, keadaan berubah drastis selama dua bulan terakhir sebab ternyata selama ini terjadi misleading dalam penyampaian informasi akuntansi. Hanya dalam enam pekan setelah angka sesungguhnya ditemukan, Enron dinyatakan bangkrut. Kejatuhan Enron ini berawal dari kesalahan manajemen dalam memberikan informasi mengenai perhitungan akuntansi mereka selama bertahun-tahun. Angka-angka dalam neraca dan laporan keuangan menunjukkan kinerja perusahaan yang bagus. Keuntungan Enron dinyatakan secara berlebihan (overstated), sedangkan utang-utangnya dikecilkan (understated). Dunia semakin dikejutkan karena pada saat yang hampir bersamaan terungkap beberapa kasus besar serupa yang menimpa perusahaan-perusahaan besar WaltDisney Company dan WorldCom yang dinyatakan menggelembungkan pendapatan.

Sedangkan di Indonesia salah satu contoh peristiwa manajemen laba yang mengejutkan adalah ditemukannya kesalahan pencatatan laba bersih tahun buku 2001 sebesar Rp.32.668 milyar oleh Kimia Farma. Laba yang dicatat oleh Kimia Farma sebesar Rp.132 milyar, padahal laba sebenarnya hanya Rp.99.594 milyar. Walaupun pihak Kimia Farma tidak mengakui secara langsung bahwa mereka telah melakukan penggelembungan (mark-up), tapi dari laporan keuangannya terbukti bahwa pendapatannya dihitung lebih besar dari yang sebenarnya (overstated), dan sebaliknya bebannya dihitung lebih kecil dari yang seharusnya (understated).

Selain beberapa kasus diatas, banyak juga kasus yang telah terjadi baik di mancanegara maupun di Indonesia yang melibatkan praktik manajemen laba. Dilihat dari uraian kasus-kasus tersebut, jelas bahwa manajemen telah merugikan pemakai laporan keuangan yang telah salah memprediksi kinerja perusahaan pada saat terjadinya manajemen laba. Pengaruh manajemen laba terhadap pasar modal telah dicoba diteliti oleh Yoan Rizka M. (2006) pada skripsinya tentang “Pengaruh Praktik Earnings Management Terhadap Kinerja Saham pada Periode Sebelum dan Sesudah Seasoned Equity Offerings (SEO)”. Hasil penelitian tersebut menyimpulkan bahwa praktik manajemen laba tidak berpengaruh secara signifikan terhadap kinerja saham sebelum dan sesudah Seasoned Equity Offerings (SEO).

Atas dasar penelitian tersebut, maka penulis tertarik untuk meneliti lebih jauh mengenai pengaruh dari praktik manajemen laba tersebut. Jika penelitian sebelumnya menilai pengaruh antara praktik manajemen laba dengan kinerja saham sebelum dan sesudah Seasoned Equity Offerings (SEO), maka pada penelitian ini penulis mengganti variabel dependen nya menjadi volume perdagangan saham (Trading Volume Activity,TVA). Berdasarkan hal tersebut penulis melakukan penelitian yang dituangkan dalam bentuk skripsi yang berjudul :

“Pengaruh Praktik Manajemen Laba terhadap Volume Perdagangan Saham (Trading Volume Activity,TVA)”

(Penelitian Pada Saham LQ45 Bursa Efek Indonesia).

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis mengidentifikasi masalah yang diteliti yaitu:

1. Apakah terdapat praktik manajemen laba pada perusahaan sampel yang diteliti.

2. Bagaimana volume perdagangan saham disekitar periode publikasi pengumuman laba pada perusahaan yang melakukan manajemen laba.

3. Apakah manajemen laba memiliki pengaruh yang signifikan terhadap volume perdagangan saham.

1.3 Maksud dan Tujuan Penelitian

Maksud yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah praktik manajemen laba mempengaruhi volume perdagangan saham perusahaan secara signifikan.

Sedangkan tujuan yang ingin dicapai oleh penulis adalah:

1. Untuk mengetahui praktik manajemen laba pada perusahaan sampel yang diteliti.

2. Untuk mengetahui volume perdagangan saham disekitar periode publikasi pengumuman laba pada perusahaan yang melakukan manajemen laba.

3. Untuk mengetahui pengaruh yang muncul dari praktik manajemen laba terhadap volume perdagangan saham.

1.4 Batasan Masalah

• Membatasi perusahaan perusahaan yang diteliti dengan tidak memasukkan kelompok industri keuangan, perbankan, dan kelompok industri properti, real estate, dan konstruksi, dikarenakan memiliki struktur keuangan dan modal pelaporan keuangan, khususnya dalam pelaporan neraca yang berbeda dengan perusahaan kelompok industri yang lain.

• Untuk tidak mengaburkan penafsiran, penulis menyamakan arti laba dengan keuntungan (profit, earning, gain, dan income). Walaupun dalam literatur, istilah-istilah tersebut memiliki arti yang secara konsep mungkin berbeda, untuk memudahkan pembahasan dalam tulisan ini dianggap sama. Jadi dalam tulisan ini profit, earning, gain dan atau income digunakan secara bergantian.

1.5 Kegunaan Penelitian

Dengan melakukan penelitian ini, penulis berharap hasilnya dapat bermanfaat bagi pihak-pihak yang berkepentingan pada masalah ini, yakni:

1. Bagi Penulis

Memberikan wawasan bagi penulis mengenai earnings management dan merupakan salah satu syarat untuk menempuh ujian tingkat sarjana pada Fakultas Ekonomi Program Studi Akuntansi Universitas Widyatama.

2. Bagi Emiten

Hasil penelitian ini diharapkan dapat memberikan petunjuk betapa pentingnya kontinuitas dan kelengkapan informasi dalam publikasi laporan keuangan yang berdampak pada volume perdagangan saham emiten.

3. Bagi Investor dan Pemakai Laporan Keuangan Lain

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan bahwa laporan keuangan yang dipublikasikan masih harus diolah dan dianalisis sehingga tidak terjadi salah tafsir dan tidak memperhatikan angka laba saja tanpa memperhatikan bagaimana prosedur akuntansi yang digunakan untuk mendapatkan laba tersebut.

4. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan pengetahuan tambahan dan dapat menjadi bahan referensi, khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam penelitian ini

1.6 Kerangka Pemikiran

Dengan semakin pesatnya perkembangan pasar modal di Indonesia, peranan laporan keuangan menjadi sangat penting. Bagi investor, informasi akuntansi merupakan data dasar dalam melakukan analisis saham serta untuk memprediksi prospek earnings di masa depan. Informasi akuntansi yang terdapat dalam laporan keuangan pada dasarnya berfungsi memberikan informasi mengenai suatu badan usaha yang menggambarkan kinerjanya selama satu periode tertentu dan sebagai bahan untuk memprediksi kemampuan perusahaan tersebut dimasa yang akan datang.

Laporan keuangan merupakan tanggung jawab manajemen yang tertuang dalam bentuk laporan neraca (balance sheet), owner’s equity statement, laporan laba rugi (income statement), cashflow statement, dan notes to financial statement. Laporan keuangan ini disajikan pihak manajemen untuk digunakan oleh pihak-pihak yang memerlukan. Salah satu informasi yang terdapat di dalam laporan keuangan adalah laba. Laba merupakan suatu peningkatan dalam ekuitas pemilik yang dihasilkan dari operasi perusahaan yang menguntungkan, sedangkan penurunan dalam ekuitas pemilik yang dihasilkan dari operasi perusahaan yang tidak menguntungkan disebut rugi.

Terdapat kecenderungan bahwa laba banyak digunakan sebagai pertimbangan para investor dalam membuat keputusan investasi. Keadaan ini mendorong dan memotivasi manajer melaporkan informasi yang menguntungkan dengan mempercantik laporan keuangannya (fashioning accounting reports). Baettie at al (1994) menyebutkan bahwa perhatian investor seringkali hanya terpusat pada informasi laba yang diberikan oleh perusahaan bukan pada prosedur yang digunakan perusahaan untuk menghasilkan informasi laba tersebut, sehingga disini dapat memberikan kesempatan bagi manajer untuk melakukan intervensi atas laba.

Manajemen laba diduga muncul atau dilakukan oleh manajer atau para pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka mengharapkan suatu manfaat dari tindakan yang dilakukan. Manajemen laba menjadi menarik untuk diteliti karena dapat memberikan gambaran akan perilaku manajer dalam melaporkan kegiatan usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya motivasi tertentu yang mendorong mereka untuk me-manage atau mengatur data keuangan yang dilaporkan.

Konsep manajemen laba dapat dijelaskan menggunakan pendekatan teori keagenan (agency theory) yang menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik kepentingan antara pemilik (principal) dengan manajemen (agent) yang muncul saat setiap pihak berusaha untuk mencapai tingkat kemakmuran yang diinginkannya. Dalam hubungan keagenan, manajer memiliki asimetri informasi terhadap pihak eksternal perusahaan (investor dan kreditor). Asimetri informasi terjadi karena manajemen tahu relatif lebih banyak dan relatif lebih cepat mengenai kondisi perusahaan yang sesungguhnya dan juga kemungkinan aliran keuntungan yang akan diperoleh perusahaan di masa yang akan datang, sementara pihak di luar perusahaan hanya mengandalkan informasi yang dipublikasikan oleh pihak manajemen. Manajemen akan menahan, menunda, atau bias dalam mengumumkan informasi yang relevan untuk keuntungan atau kepentingan pihak manajemen sendiri (Scott, 2003).

Menurut berbagai penelitian yang telah dilakukan selama ini, aktivitas manajemen laba dapat di deteksi dan di ukur dengan menggunakan proxy Discretionary Accrual (DAC). Jika nilai DAC positif artinya perusahaan melakukan manajemen laba dengan menggunakan pola income increasing. Sedangkan apabila DAC negatif maka perusahaan melakukan manajemen laba dengan pola income decreasing. Apabila nilai DAC adalah nol berarti perusahaan tidak melakukan manajemen laba. Dalam penelitian ini nilai discretionary accruals di asumsikan sebagai angka mutlak, karena nilai discretionary accruals positif atau negatif telah mengindikasikan bahwa perusahaan tersebut melakukan manajemen laba dan yang membedakannya hanya pola manajemen laba yang dilakukannya.

Praktik manajemen laba ini dapat mempengaruhi keputusan investor dalam melakukan jual-beli saham yang terlihat pada volume perdagangan saham. Pengukuran volume perdagangan saham dilakukan dengan aktivitas perdagangan relatif (relative trading volume activity, TVA) 5 hari sebelum sampai dengan 5 hari sesudah tanggal penerbitan laporan keuangan di BEI. Penetapan H-5 sampai H+5 diharapkan dapat mewakili kegiatan transaksi perdagangan saham ketika adanya informasi laporan keuangan dari emiten. Sedangkan jika penetapan dilakukan lebih lama (diatas 5 hari setelah atau sebelum penerbitan laporan keuangan) dikhawatirkan akan dipengaruhi informasi lain selain pengumuman laporan keuangan di BEI.

Dari kerangka pemikiran tersebut peneliti menarik hipotesis bahwa terdapat pengaruh yang signifikan dari praktik manajemen laba terhadap volume perdagangan saham.

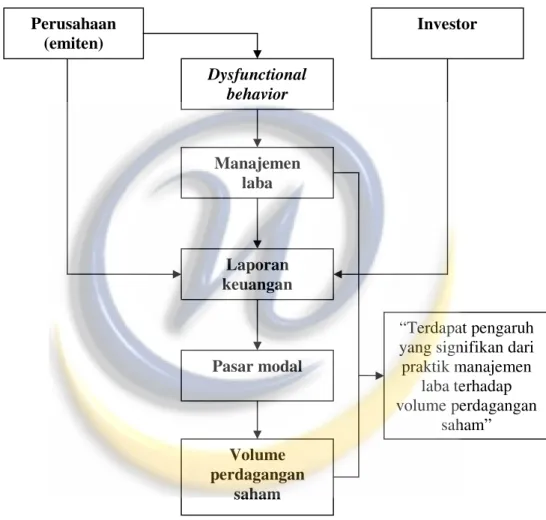

Gambar 1.1 Kerangka Pemikiran

1.7 Metode Penelitian

Metode penelitian yang digunakan adalah metode asosiatif, yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Hubungan yang timbul antara variabel dalam penelitian ini adalah hubungan kausal atau sebab akibat.

Pengumpulan data menggunakan studi data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain). Data sekunder umumnya

Perusahaan (emiten) Dysfunctional behavior Manajemen laba Laporan keuangan Pasar modal Volume perdagangan saham Investor “Terdapat pengaruh yang signifikan dari praktik manajemen

laba terhadap volume perdagangan

berupa bukti, catatan atau laporan historis yang tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Penentuan sampel didasarkan pada metode purposive sampling, dimana sampel perusahaan yang dipilih didasarkan pada kesesuaian karakteristik dengan kriteria sampel yang ditentukan.

1.8 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Capital Market Center (CMC-YPKP) Universitas Sangga Buana Bandung. Sedangkan waktu penelitian yang diperkirakan adalah selama 3 bulan (September sampai dengan November 2008).