NET PROFIT MARGIN

(NPM),

CURRENT RATIO

(CR),

DEBT TO EQUITY RATIO

(DER),

DEVIDEN PAYOUT

RATIO

(DPR) DAN JENIS INDUSTRI TERHADAP

HARGA SAHAM SYARIAH PADA PERUSAHAAN DI

JAKARTA ISLAMIC INDEX

(JII)

SKRIPSI

Disusun Oleh

Umi Fatikhotussolikha

NIM 63012160002

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

NET PROFIT MARGIN

(NPM),

CURRENT RATIO

(CR),

DEBT TO EQUITY RATIO

(DER),

DEVIDEN PAYOUT

RATIO

(DPR) DAN JENIS INDUSTRI TERHADAP

HARGA SAHAM SYARIAH PADA PERUSAHAAN DI

JAKARTA ISLAMIC INDEX

(JII)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

Umi Fatikhotussolikha

NIM 63012160002

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

vii

Tugas Akhir ini akan dipersembahkan kepada orang-orang yang telah berjasa dalam keberhasilan penulis yang telah dicapainya,yaitu untuk:

1. Kedua orang tua ( Bp. Sudarmadi dan Ibu Siti Masitoh) yang telah memberikan segalanya tanpa henti demi masa depan penulis.

2. Zanuba Arifah Chomsah yang selalu membantuku dalam segala hal hingga terselesaikannya skripsi ini.

viii

dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi yang berjudul Analisis Pengaruh Earning Per Share (EPS), Net Profit Margin (NPM),

Current Ratio (CR), Debt to Equity Ratio (DER), Deviden Payout Ratio (DPR)

dan Jenis Industri Terhadap Harga Saham Syariah pada Perusahaan Di

Jakarta Islamic Index (JII) ini dengan baik.

Skripsi ini disusun dan diajukan guna memenuhi salah satu syarat kelulusan program studi S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan skripsi ini banyak pihak yang membantu dan memberikan bimbingan, maka selayaknya penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua program pendidikan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

ix

membekali berbagai ilmu pengetahuan, sehingga penulis dapat menyelesaikan skripsi ini.

6. Kedua orang tua dan keluarga yang telah memberikan dukungan, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 7. Teman-teman seperjuangan Novi Nur A. dan Galuh Aninditiyah yang telah

berjuang bersama-sama selama ini.

8. Serta semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Dalam penulisan skripsi ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

x

Profit Margin (NPM), Current Ratio (CR), Debt to Equity Ratio (DER), Deviden Payout Ratio (DPR) dan Jenis Industri terhadap Harga Saham Syariah pada Perusahaan di Jakarta Islamic Index (JII). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S-1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Hikmah Endraswati, S.E, M. Si.

Penelitian ini bertujuan untuk mengetahui pengaruh EPS, NPM, CR, DER, DPR dan jenis industri terhadap harga saham syariah. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan yang terdaftar dan aktif di

Jakarta Islamic Index (JII) periode tahun 2013-2017 serta www.idx.go.id sebagai bahan pendukung. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar dan aktif di JII tahun 2013-2017. Pemilihan sampel menggunakan

purposive sampling dengan kriteria tertentu yang berjumlah 15 perusahaan selama 5 tahun dengan jumlah data 75. Tehnik analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan EPS, NPM, CR, DER dan jenis industri berpengaruh terhadap harga saham syariah. DPR tidak berpengaruh terhadap harga saham syariah.

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 9

C. Tujuan Penelitian ... 10

D. Kegunaan Penelitian ... 11

E. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Telaah Pustaka ... 14

B. Kerangka Teori 1. Investasi ... 18

2. Pasar Modal Syariah ... 20

3. Saham ... 23

4. Harga Saham ... 28

xi

10.Debt to Equity Ratio (DER)... 38

11.Deviden Payout Ratio (DPR) ... 38

C. Kerangka Konsep Penelitian ... 39

D. Hipotesis ... 40

BAB III METODE PENELITIAN A. Jenis Penelitian ... 48

B. Lokasi dan Waktu Penelitian ... 48

C. Populasi dan Sampel 1. Populasi ... 49

2. Sampel ... 49

D. Tehnik Pengumpulan Data ... 51

E. Skala Pengukuran ... 51

F. Definisi Operasional 1. Variabel Dependen ... 52

2. Variabel Independen ... 53

G. Uji Instrumen Penelitian ... 58

H. Alat Analisis ... 59

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 65

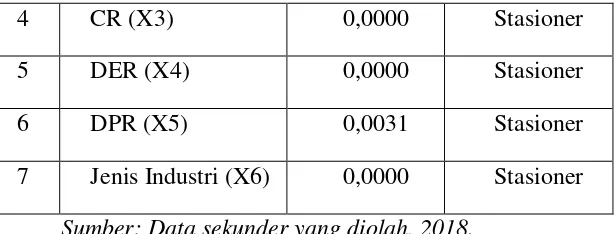

B. Analisis Data 1. Uji Instrumen Penelitian a. Uji Stasioneritas ... 66

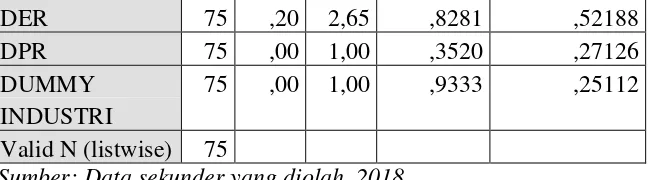

b. Uji Statistik Deskriptif ... 67

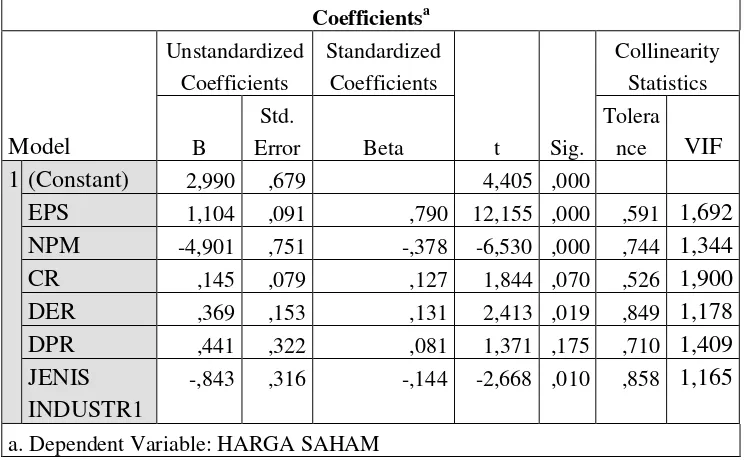

2. Uji Asumsi Klasik a. Uji Multikolinieritas ... 70

b. Uji Autokorelasi ... 71

xii

a. Uji R2 ... 76

b. Uji F ... 77

c. Uji t ... 77

4. Pembahasan ... 78

BAB V A. Kesimpulan ... 86

B. Saran ... 87 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiii

Tabel 3.1 Proses Pemilihan Sampel ... 50

Tabel 3.2 Sampel Penelitian ... 50

Tabel 3.3 Variabel Penelitian dan Definisi Operasional ... 56

Tabel 4.1 Daftar Perusahaan yang terdaftar di JII Tahun 2013-2917 ... 65

Tabel 4.2 Hasil Uji Stasioneritas ... 66

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 67

Tabel 4.4 Hasil Uji Multikolinieritas ... 71

Tabel 4.5 Hasil Uji Autokorelasi ... 72

Tabel 4.6 Hasil Uji Normalitas ... 73

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 74

Tabel 4.8 Hasil Uji Regresi ... 75

Tabel 4.9 Hasil Uji R2 ... 76

Tabel 4.10 Hasil Uji F ... 77

xiv

1 A. Latar Belakang Masalah

Pasar modal syariah di Indonesia memasuki tahun ke 20. Sebagai negara dengan penduduk muslim terbesar di dunia, Global Islamic Finance Award memberikan penghargaan kepada Bursa Efek Indonesia (BEI) sebagai The Best Supporting Institution of The Year pada tahun 2016. Pada tahun 2016, pasar modal Indonesia mengalami pertumbuhan yang signifikan. Jumlah investor syariah di BEI bertambah 150% menjadi 12.283 per akhir tahun 2016 dari tahun 2015 yang hanya sebesar 4.908. Jika dibandingkan pada tahun 2012 ketika investor syariah masih berjumlah 531 terjadi kenaikan sebesar 2.751% hingga April tahun 2017 sebanyak 15.141 investor syariah (okezone.com, 2017).

saham dari emiten-emiten yang kegiatan usahanya memenuhi syariah islam (Aryanti, Mawardi dan Andesta 2016).

Setiap perusahaan yang go public pasti menerbitkan harga saham yang dapat dimiliki oleh setiap investor. Tetapi harga saham sangatlah fluktuatif dan berubah-ubah, padahal pihak investor sendiri sangat ingin harga sahamnya selalu tinggi dan tidak pernah turun. Investor harus pandai-pandai dalam menganalisis harga saham tersebut karena jika salah dalam menganalisis harga saham, maka investor akan mengalami kerugian yang jumlahnya tidak sedikit. Sebelum berinvestasi, investor hendaknya tidak hanya melihat laba bersih yang didapatkan perusahaan, tetapi juga harus melakukan analisis terhadap perusahaan emiten (Hutami, 2012).

Melakukan investasi dalam bentuk saham diperlukan analisis untuk menilai nilai perusahaan, yaitu analisis fundamental dan analisis teknikal. Tujuan dari analisis fundamental adalah menentukan apakah nilai saham berada pada posisi undervalue atau overvalue. Saham dikatakan

undervalue bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga sebaliknya. Untuk memperkirakan harga saham dapat menggunakan analisa fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan perusahaan tersebut (Anastasia dan Yanny, 2003).

keuangan yang terbagi dalam empat kelompok, yaitu rasio likuiditas, aktivitas, hutang dan profitabilitas. Dengan analisis tersebut, para analisis mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham (Anastasia dan Yanny, 2003).

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam pengelolaan usahanya. Kepercayaan investor atau calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang yang percaya terhadap emiten maka keinginan untuk berinvestasi pada emiten semakin kuat. Semakin banyak permintaan terhadap saham suatu emiten maka dapat menaikkan harga saham tersebut. Jika harga saham yang tinggi dapat dipertahankan maka kepercayaan investor atau calon investor terhadap emiten juga semakin tinggi dan hal ini dapat menaikkan nilai emiten. Sebaliknya, jika harga saham mengalami penurunan terus menerus berarti dapat menurunkan nilai emiten di mata investor atau calon investor (Zuliarni, 2012).

Terdapat banyak faktor yang mempengaruhi harga saham dan

ekonomi terinci dalam beberapa variabel ekonomi, misalnya inflasi, suku bunga, kurs, valuta asing, tingkat pertumbuhan ekonomi, harga bahan bakar minyak di pasar internasional, dan indeks saham regional. Faktor makro nonekonomi mencakup peristiwa politik domestik, peristiwa sosial, peristiwa hukum, dan peristiwa politik internasional. Sementara itu, faktor mikro ekonomi terinci dalam beberapa variabel, misalnya laba per saham, nilai buku per saham, debt equity ratio, dan rasio keuangan lainnya (Mohammad, 2006).

Earning Per Share (EPS) mengukur seberapa besar deviden per lembar saham yang akan dibagikan kepada investor setelah dikurangi dengan deviden bagi para pemilik saham. Laba per lembar saham menunjukkan kemampuan perusahaan untuk menciptakan laba setiap lembar sahamnya. Apabila EPS tinggi akan semakin banyak investor yang membeli saham perusahaan tersebut sehingga dapat menyebabkan harga saham menjadi tinggi (Sulitiyani, 2017).

Current Ratio (CR) merupakan rasio likuiditas yang digunakan sebagai alat ukur unruk menentukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Nilai CR yang tinggi menggambarkan bahwa perusahaan mampu memenuhi kewajiban jangka pendeknya (Anugrah, 2017).

Debt Ratio merupakan rasio yang digunakan untuk menunjukkan sebesara besar perusahaan memakai hutang dalam pembiayaan jumlah aktiva atau asetnya. Peningkatan hutang mampu meningkatkan nilai perusahaan, karena dengan meningkatkan penggunaan hutang maka resiko yang dihadapi lebih besar namun jika hutang dapat digunakan dengan baik maka prospek perusahaan baik dan tetap menggunakan hutang sehingga investor yang melihat hal tersebut menilai bahwa perusahaan dalam kondisi baik. Hal ini membuktikan bahwa debt ratio mampu meningkatkan nilai perusahaan (Wijono, 2016).

Deviden Payout Ratio (DPR) merupakan persentase laba yang diperoleh dan dibayarkan sebagai deviden. Melalui pembagian deviden, para investor mendapat gambaran tentang keadaan perusahaan serta kondisi keuangan perusahaan (Sulistiyani, 2017).

untuk mengambil keputusan dalam berinvestasi. Jika laporan tersebut memberikan nilai yang positif, maka diharapkan pasar dapat memberikan reaksi. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham yang dikarenakan investor menggunakan informasi yang ada untuk dianalisis sehingga terjadi perubahan volume dalam perdagangan saham.

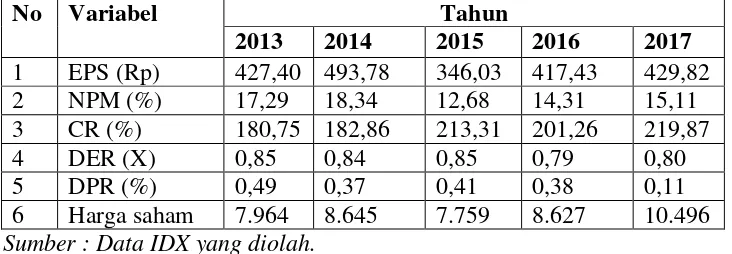

Rasio keuangan yang digunakan untuk memprediksi harga saham di masa yang akan datang pada penelitian ini antara lain adalah Earning Per Share (EPS), Net Profit Margin (NPM), Current Ratio (CR) dan Debt to Equity Ratio (DER), Devident Payout Ratio (DPR). Terkait dengan hubungannya antara harga saham, tampak seperti dalam Tabel 1.1 berikut ini:

Tabel 1.1 Rata-rata EPS, NPM, CR, DER, DPR dan Harga Saham Perusahaan yang Listed di Jakarta Islamic Index Tahun 2013-2017

No Variabel Tahun

2013 2014 2015 2016 2017 1 EPS (Rp) 427,40 493,78 346,03 417,43 429,82 2 NPM (%) 17,29 18,34 12,68 14,31 15,11 3 CR (%) 180,75 182,86 213,31 201,26 219,87

4 DER (X) 0,85 0,84 0,85 0,79 0,80

5 DPR (%) 0,49 0,37 0,41 0,38 0,11

6 Harga saham 7.964 8.645 7.759 8.627 10.496

Sumber : Data IDX yang diolah.

sedangkan DER mengalami fluktuasi dari tahun 2013 hingga 2017. DPR mengalami fluktuasi dari tahun 2013 hingga 2017. Hal ini berpengaruh terhadap harga saham pada perusahaan di JII. Pada Tabel 1.1 di atas, harga saham mengalami fluktuasi akibat tidak stabilnya kinerja keuangan, hal tersebut dapat dilihat dari kenaikan dan penurunan harga saham sepanjang tahun 2013 hingga 2017.

Penelitian-penelitian pada bidang pasar modal tentang faktor-faktor yang mempengaruhi harga saham telah banyak dilakukan. Banyaknya penelitian yang telah dilakukan ini, menghasilkan kesimpulan yang berbeda-beda walaupun dengan variabel yang sama ataupun berbeda.

Patriawan (2011) dalam penelitiannya menyatakan bahwa EPS berpengaruh positif signifikan terhadap perubahan harga saham. Ratih dkk (2013) menyatakan EPS berpengaruh positif signifikan terhadap harga saham. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

yang dilakukan perusahaan. Pada saat laba bersih naik, total penjualan akan ikut naik, hal ini disebabkan karena tingginya biaya yang harus dikeluarkan perusahaan sehingga NPM tidak memiliki pengaruh terhadap harga saham. Dalam hal ini manajemen mengalami kegagalan dalam hal penjualan pada akhirnya akan mengurangi kepercayaan investor terhadap harga saham.

Kusumawardani (2010) dalam penelitiannya menyatakan bahwa CR tidak berpengaruh secara signifikan terhadap harga saham. Novitasari (2017) mengungkapkan CR tidak mempunyai pengaruh signifikan terhadap harga saham. Pratama dan Erawati (2014) dalam penelitiannya mengungkapkan bahwa CR berpengaruh positif signifikan terhadap harga saham.

Muksal (2017) dalam penelitiannya mengemukakan bahwa DER tidak berpengaruh terhadap perubahan harga saham. Bagus (2010) mengungkapkan DER tidak berpengaruh secara signifikan terhadap harga saham, artinya besar kecilnya nilai DER dalam perusahaan tersebut belum dapat mempengaruhi tinggi rendahnya harga saham. Penelitian yang dilakukan oleh Pratama dan Erawati (2014) menyatakan bahwa DER berpengaruh positif dan signifikan terhadap harga saham.

Semakin tinggi DPR menandakan bahwa kemampuan perusahaan dalam pembagian keuntungan yang dimiliki perusahaan semakin tinggi, berarti semakin tinggi pembagian laba kepada investor mencerminkan terdapat peningkatan laba perusahaan.

Berdasarkan research gap di atas, dapat dilihat bahwa terdapat perbedaan hasil penelitian dari berbagai variabel, baik dari variabel EPS, NPM, CR, DER ataupun DPR. Maka dari itu peneliti tertarik untuk meneliti kembali dengan judul “Analisis Pengaruh Earning Per Share

(EPS), Net Profit Margin (NPM), Current Ratio (CR), Debt To Equity Ratio (DER), Deviden Payout Ratio (DPR) dan Jenis Industri terhadap Harga Saham Syariah Pada Perusahaan yang Terdaftar dan Aktif di

Jakarta Islamic Index (JII) Periode Tahun 2013-2017”.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah: penambahan variabel independen untuk menambah nilai penelitian, yaitu penggunaan jenis industri sebagai variabel independen.

B. Rumusan Masalah

1. Bagaimana pengaruh Earning Per Share (EPS) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII) ?

2. Bagaimana pengaruh Net Profit Margin (NPM) terhadap hargasaham syariah pada perusahaan di Jakarta Islamic Index (JII) ?

4. Bagaimana pengaruh Debt to Equity Ratio (DER) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII) ?

5. Bagaimana pengaruh Deviden Payout Ratio (DPR) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII)?

6. Bagaimana pengaruh jenis industri terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII)?

C. Tujuan Penelitian

1. Menganalisis pengaruh Earning Per Share (EPS) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII).

2. Menganalisis pengaruh Net Profit Margin (NPM) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII).

3. Menganalisis pengaruh Current Ratio (CR) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII).

4. Menganalisis pengaruh Debt to Equity Ratio (DER) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII) periode tahun 2013-2017.

5. Menganalisis pengaruh Deviden Payout Ratio (DPR) terhadap harga saham syariah pada perusahaan di Jakarta Islamic Index (JII).

D. Kegunaan Penelitian

1. Secara Teoritis

Secara teoritis, manfaat dari penelitian ini adalah diharapkan dapat memberikan informasi dan wawasan tentang faktor-faktor yang dapat mempengaruhi hargasaham syariah.

2. Secara Praktis a. Bagi Investor

Berdasarkan dari hasil penelitian ini, diharapkan bagi investor dapat menjadikan bahan pertimbangan sebelum melakukan investasi di pasar modal syariah, untuk meminimalis terjadinya resiko dan pertimbangan pengambilan keputusan di masa yang akan datang.

b. Bagi Akademisi

Dapat memberikan informasi dan pengetahuan mengenai faktor-faktor yang dapat mempengaruhi hargasaham syariah. c. Bagi Peneliti Selanjutnya

E. Sistematika Penulisan

Sistematika yang digunakan dalam penelitian ini yaitu: BAB I PENDAHULUAN

Pada bab satu ini dijelaskan mengenai hal-hal yang berhubungan dengan latar belakang pemilihan judul penelitian, yaitu “Analisis Pengaruh

Earning Per Share (EPS), Net Profit Margin (NPM), Current Ratio (CR),

Debt to Equity Ratio (DER) dan Deviden Payout Ratio (DPR) dan Jenis Industri terhadap Harga Saham Syariah pada Perusahaan di Jakarta Islamic Index (JII)”. Berdasarkan latar belakang masalah tersebut, penulis

mendapatkan enam rumusan masalah yang akan dibahas dalam penelitian ini. Tujuan penelitian dan juga penjelasan mengenai sistematika penulisan yang digunakan dijelaskan pada bab ini.

BAB II LANDASAN TEORI

Pada bab dua ini dijelaskan mengenai semua hal yang berkaitan dengan judul. Seperti telaah pustaka dan kerangka teori yang diambil dari media kepustakaan, pembuatan kerangka penelitian serta hipotesis penelitian yang akan menjadi pembahasan dalam penelitian ini.

BAB III METODE PENELITIAN

BAB IV ANALISIS DATA

Pada bab empat ini dipaparkan dengan jelas mengenai penyajian data penelitian serta analisis penelitian yang telah dilakukan oleh penulis.

BAB V PENUTUP

14

LANDASAN TEORI

A. Telaah Pustaka

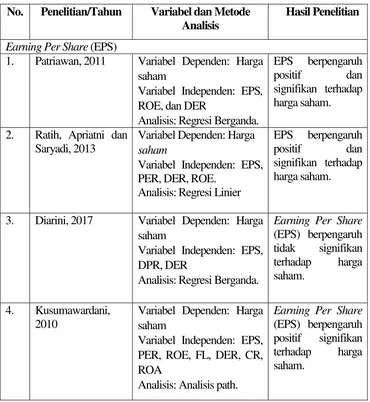

Penelitian mengenai harga saham telah dilakukan oleh peneliti terdahulu, yang menyebabkan ada beberapa hasil penting untuk dijadikan dasar penelitian ini. Berikut adalah penelitian terdahulu yang berhubungan dengan harga saham.

Tabel 2.1 Penelitian Terdahulu

No. Penelitian/Tahun Variabel dan Metode Analisis

Hasil Penelitian

Earning Per Share (EPS)

1. Patriawan, 2011 Variabel Dependen: Harga saham

Variabel Independen: EPS,

ROE, dan DER

Variabel Independen: EPS, PER, DER, ROE.

3. Diarini, 2017 Variabel Dependen: Harga saham

Variabel Independen: EPS, DPR, DER

Net Profit Margin (NPM)

1. Hutami, 2012 Variabel Dependen: Harga saham

Variabel Independen: DPS, ROE dan NPM

Analisis: Regresi Linier Sederhana .

2. Sholihah, 2017 Variabel Dependen: Harga Saham 3. Andriyani, 2012 Variabel Dependen: Harga

saham 4. Trisnawati, 2013 Variabel Dependen: Harga

saham

2. Novitasari, 2017 Variabel Dependen: Harga saham

Variabel Independen: CR, DER, ROA, ROE

Analisis: Regresi Linier Berganda.

3. Setiyawan, 2014 Variabel Dependen: Harga saham

Linier Berganda.

4. Novitasari, 2017 Variabel Dependen: Harga saham

Variabel Independen: CR, DER, ROA, ROE

Analisis: Regresi Linier Berganda.

1. Muksal, 2017 Variabel Dependen: Harga saham 2. Bagus, 2010 Variabel Dependen: Harga

saham

Variabel Dependen: EPS, PER, DER, ROE, dan

3. Diarini, 2017 Variabel Dependen: Harga

Saham

Variabel Independen: EPS, DPR dan DER

Variabel Independen: EPS, PER, ROE, FL, DER, CR,

Deviden Payout Ratio (DPR)

1 Zuliarni (2012) Variabel Dependen: Harga Saham

Variabel Independen: Pengaruh Kinerja

Analisis: Regresi linier berganda.

Variabel Dependen: Harga Saham

Variabel Independen: DPR, DER, ROE, dan TATO Analisis: Regresi Linier Berganda

3 Syahrizal, 2013 Variabel Dependen: Harga Saham

Variabel Independen: DPR dan Struktur modal

Variabel Independen: DPR dan EPS

Regresi: Regresi Linier Berganda

Under pricing penawaran saham

Variabel Independen: Reputasi, Penjamin emisi, Kurs, Skala perusahaan, Jenis industri.

Harga penawaran, return

saham awal dan kinerja

Sumber: Diolah dari berbagai sumber.

B. Kerangka Teori

1. Investasi

a. Pengertian Investasi

Fahmi (2015: 5) menurut PSAK Nomor 13 dalam Standar Akuntansi Keuangan per 1 Oktober 2004 investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan

bunga, royalti, deviden dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva tetap bukan merupakan investasi.

Menurut Suryomurti (2011: 2) pada dasarnya, investasi adalah memanfaatkan sumber daya (uang atau barang) untuk memperoleh keuntungan atau tambahan manfaat darinya. Menurut Ahmad (2004: 3) investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut.

Tandelilin (2010: 2) investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Menurut Sunariyah (2011: 4) investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang. Sedangkan menurut Jogiyanto (2013: 5) investasi adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu yang tertentu.

waktu dan risiko yang terkait dengan investasi tersebut. Berdasarkan pengertian di atas dapat disimpulkan bahwa investasi adalah penanaman modal pada suatu bidang tertentu dengan tujuan untuk mendapatkan keuntungan dalam jangka waktu yang telah ditentukan.

b. Tujuan Investasi

Menurut Ahmad (2004: 4) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah:

1) Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang. Seseorang yang bijaksana akan berfikir bagaimana cara meningkatkan taraf hidupnya dari waktu ke waktu atau setidak-tidaknya bagaimana berusaha untuk mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2) Mengurangi tekanan inflasi. Dengan melakukan investasi dalam memilih perusahaan atau objek lain, seseorang dapat menghindarkan diri agar kekayaan atau harta miliknya tidak merosot nilainya karena digerogoti oleh inflasi.

3) Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang sifatnya mendorong tumbuhnya investasi di masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

1) Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

2) Terciptanya profit yang maksimum atau keuntungan yang diharapkan (profit actual).

3) Terciptanya kemakmuran bagi para pemegang saham. 4) Turut memberikan andil bagi pembangunan bangsa. 2. Pasar Modal Syariah

Menurut Arif (2015: 417) pasar modal syariah adalah pasar modal yang seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah sesuai dengan prinsip-prinsip syariah. Efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undangan di bidang pasar modal yang akad, pengelolaan perusahaan, dan cara penerbitannya memenuhi prinsip-prinsip syariah. Adapun prinsip-prinsip syariah adalah prinsip yang didasarkan oleh syariah ajaran islam yang penetapannya dilakukan oleh DSN-MUI melalui fatwa.

Investement Management (DIM) pada 3 Juli 2000. Jakarta Islamic Index (JII) adalah indeks saham yang didasarkan atas prinsip syariah. Saham dalam JII terdiri atas 30 saham yang keanggotaannya akan terus ditinjau secara berkala berdasarkan kinerja transaksi di perdagangan bursa, rasio-rasio keuangannya, dan ketaatannya pada prinsip-prinsip syariah sebagaimana termaktub dalam fatwa Dewan Syariah Nasional No. 05/DSN-MUI/IV/2000 tentang jual beli saham dan fatwa No. 40/DSN-MUI/IX/2003 tentang Pasar Modal, serta Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Menurut Fahmi (2015) JII merupakan index yang berisi dengan 30 saham perusahaan yang memenuhi kriteria investasi berdasarkan syariah islam, dengan prosedur sebagai berikut:

a. Saham dipilih harus sudah tercatat paling tidak 3 bulan terakhir, kecuali saham yang termasuk dalam 10 kapitalisasi besar.

b. Mempunyai rasio utang terhadap aktiva tidak lebih besar dari 90% di laporan keuangan tahunan atau tengah tahun.

c. Dari yang masuk kriteria 1 dan 2, dipilih 60 saham dengan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir. d. Kemudian dipilih 30 saham dengan urutan tingkat likuiditas

rata-rata nilai perdagangan regular selama satu tahu terakhir.

syariah. Penentuan kriteria dalam pemilihan saham dalam JII melibatkan Dewan Pengawas Syariah. Saham-saham yang akan masuk ke JII harus melalui filter syariah terlebih dahulu. Menurut Suryomurti (2011) ada empat syarat yang harus dipenuhi agar saham-saham tersebut dapat masuk JII:

a. Emiten tidak menjalankan usaha perjudian dan permainan yang tergolong judi (maysir) atau perdagangan yang dilarang;

b. Bukan lembaga keuangan konvensional yang menerapkan sistem riba, termasuk perbankan dan asuransi konvensional;

c. Usaha yang dilakukan bukan memproduksi, mendistribusikan, dan memperdagangkan makanan atau minuman haram;

d. Tidak menjalankan usaha, memproduksi, mendistribusikan, dan menyediakan barang atau jasa yang merusak moral dan bersifat

mudharat;

e. Tidak melakukan transaksi yang menjurus ke arah risywah atau penyuapan.

Suryomurti (2011) menerangkan bahwa selain filter syariah, saham yang masuk ke dalam JII juga harus melalui beberapa proses penyaringan (filter) terhadap saham yang listing, yaitu:

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%;

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir;

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama 1(satu) tahun terakhir. 3. Saham

a. Pengertian Saham

Menurut Sofyan (2015), saham adalah

1) Tanda bukti penyertaan kepemilikan modal / dana pada suatu perusahaan.

2) Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

3) Persediaan yang siap untuk dijual.

b. Definisi Common Stock dan Prefference Stock

Dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa (preffered stock) dimana kedua jenis saham ini memiliki arti dan aturannya masing-masing.

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta hak untuk menentukan membeli righ issue (penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden.

2) Preferred Stock

Preffered stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulan). Macam sari saham preferen ini diantaranya adalah saham preferen yang dapat dikonfersikan ke dalam saham biasa (convertibel preferred stock), saham preferen yang dapat ditebus (collable preferred stock), saham preferen dengan tingkat deviden yang mengambang (floating atau adjustable-rate preferred stock).

Menurut Luklukiyah (2015) saham syariah adalah saham dari perusahaan (emiten) yang dalam operasionalnya sesuai dengan kaidah syariah islam. kriteria saham bisa dikategorikan tidak melanggar ketentuan syariah adalah berdasarkan dua syarat yaitu: 1) Perusahaan yang keberadaanya tidak bertentangan dengan

syariah islam.

2) Semua saham yang diterbitkan memiliki hak yang sama.

Menurut Arif (2015) berdasarkan Fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah, Fatwa DSN MUI No.32/DSN-MUI/IX/2002 tentang Obligasi Syariah, Fatwa DSN MUI No. 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, yang dimaksud dengan saham syariah adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan usaha maupun cara pengelolaannya tidak bertentangan dengan prinsip syariah.

Menurut Dewi (2010) saham syariah merupakan saham yang memenuhi kriteria pemilihan saham syariah berdasarkan Peraturan Bapepam & LK No. II.K.I tentang kriteria dan Penerbitan Daftar Efek Syariah, pasal 1.b.7”. Kriteria tersebut telah

1) Jenis usaha, produk, jasa yang diberikan dan akad, serta cara pengelolaan perusahaan emiten atau perusahaan publik yang menerbitkan Efek Syariah tidak boleh bertentangan dengan prinsip-prinsip syariah.

2) Jenis kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah sebagaimana dimaksud dalam pasal 3 angka 1 di atas, antara lain:

a) Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b) Lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

3) Produsen, distributor, dan / atau penyedia barang-barang atau jasa yang merusak moral dan bersifat mudharat.

4) Melakukan investasi pada emiten (perusahaan) yang pada saat transaksi tingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan daripada modalnya.

resiko kerugian akan ditanggung bersama sesuai dengan kontribusi yang diberikan.

d. Pembagian Keuntungan Saham Syariah

Menurut Burhanuddin (2008) saham dikenal memiliki karakteristik high risk high return. Karena meskipun dengan membeli saham investor mempunyai peluang mendapat keuntungan yang tinggi, namun mereka juga harus siap menanggung resiko yang sebanding dengan fluktuasinya harga saham. Keuntungan yang diperoleh dari kepemilikan saham secara umum dapat dibagi menjadi dua yaitu:

1) Deviden, yaitu pembagian keuntungan berdasarkan jumlah kepemilikan saham terhadap perusahaan (emiten) yang telah berhasil dalam menjalankan usahanya. Biasanya deviden

dibagikan setelah adanya persetujuan pemegang saham dan dilakukan setahun sekali.

2) Capital gain, yaitu hasil selisih antara hasil beli dan harga jual saham pada saat transaksi. Capital gain terbentuk karena aktivitas perdagangan di pasar sekunder yang keberadaannya sangat dipengaruhi oleh tingkat permintaan dan penawaran (supply and demand).

4. Harga saham

Menurut Darmaji dan Fakhruddin dalam Novitasari (2017) harga saham adalah nilai saham yang ditentukan oleh kekuatan penawaran jual beli saham tertentu dan merupakan harga jual dari investor yang satu ke investor lainnya. Menurut Martono dalam Titin (2010) harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan deviden) dan pengelolaan aset.

Sedangkan menurut Suad Husnan dan Enny Pudjiastuti dalam Hutami (2012) harga saham merupakan nilai sekarang (present value) dari penghasilan-penghasilan yang akan diterima oleh pemodal di masa yang akan datang. Dapat disimpulkan bahwa harga saham adalah harga selembar saham yang terjadi pada saat tertentu yang ditentukan oleh permintaan dan penawaran di pasar modal.

b. Macam-Macam Harga Saham

Menurut Sawidji (2005) harga saham dapat dibedakan menjadi tiga, yaitu:

1) Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

3) Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

5. Rasio Keuangan

a. Pengertian Rasio Keuangan

Menurut Hery (2015) rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan antara satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Perbandingan dapat dilakukan antara satu pos dengan pos lainnya dalam satu laporan keuangan atau pos yang ada di antara laporan keuangan.

b. Bentuk-bentuk Rasio Keuangan

Sujarweni (2017) bentuk rasio keuangan berdasarkan sumbernya, maka rasio-rasio dapat digolongkan dalam 3 golongan, yaitu:

2) Rasio-rasio Laporan Laba-Rugi, yaitu rasio-rasio yang bersumber dari Income Statement.

3) Rasio-rasio antar Laporan, yaitu rasio-rasio yang berasal baik bersumber dari Income Statement / laporan laba-rugi.

Menurut Sujarweni (2016), bentuk-bentuk rasio keuangan berdasarkan akunnya, maka rasio-rasio keuangan dapat digolongkan sebagai berikut:

1) Rasio Liquiditas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka panjang pendek yang berupa hutang-hutang jangka pendek. Rasio ini ditunjukkan dari besar kecilnya aktiva lancar. Seberapa cepat (liquid) perusahaan memenuhi kinerja keuangannya, umumnya kewajiban jangka pendek (kewajiban kurang dari 1 periode / tahun). Rasio liquiditas terdiri dari: a) Current Ratio (Rasio Lancar)

b) Quick Ratio (Rasio Cepat) c) Cash Ratio (Rasio Lambat), dan

d) Working capital to total assets ratio

2) Rasio Solvabilitas / Laverage

sumberdaya yang dimiliki, sumber daya yang dimaksud seperti piutang dan modal maupun aktiva.

a) Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

b) Total Debt to Total Asset Ratio (Rasio Hutang terhadap Total Aktiva)

c) Long term debt to Equity Ratio

d) Tangible assets debt coverage, dan

e) Times interest earned ratio

3) Rasio Aktivitas

Rasio yang digunakan untuk mengukur tingkat efektifitas penggunaan aktiva atau kekayaan perusahaan, seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Pihak luar di sisni bisa berupa investor maupun bank.

a) Total assets turnover b) Receivable turnover c) Average collection periode d) Inventory turnover

e) Working capital turnover, dan

f) Average day’s inventory

Rasio ini digunakan untuk mengukur tingkat imbalan atau perolehan (keuntungan) dibanding penjualan atau aktiva, mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, aktiva maupun laba dan modal sendiri.

a) Gross Profit Margin (Margin Laba Kotor) b) Net Profit Margin (Margin Laba Bersih)

c) Earning Power of Total Investment (Rate of return an total assets / ROA)

d) Rate of return for the owners (Rate of Return on net worth)

e) Operating income ratio / Operating profit margin

f) Operating Ratio, dan

g) Net earning power ratio (Rate of return on investment / ROI)

Ketiga adalah rasio aktivitas, yaitu rasio yang mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, atau sejauh mana efisiensi perusahaan dalam menggunakan aset untuk memperoleh penjualan. Keempat adalah rasio profitabilitas, yaitu rasio yang mengukur berapa besar kemampuan perusahaan memperoleh laba, baik dalam hubungannya dengan penjualan, aset, maupun modal sendiri. Kelima adalah rasio saham (valuation ratio), yaitu rasio yang menunjukkan bagian dari laba perusahaan, deviden, dan modal yang dibagikan pada setiap saham.

6. Teori Sinyal (Signal Theory)

Menurut Fahmi (2015) pengertian signaling theory adalah teori yang membahas tentang naik turunnya harga di pasar, sehingga akan memberikan pengaruh pada keputusan investor. Tanggapan para investor terhadap sinyal positif dan negatif adalah sangat mempengaruhi kondisi pasar, mereka akan bereaksi dengan berbagai cara dalam menaggapi sinyal tersebut, seperti memburu saham yang dijual atau melakukan tindakan dalam bentuk tidak bereaksi seperti “wait and see” atau tunggu dan lihat dulu perkembangan yang ada

baru kemudian mengambil tindakan.

disebut informasi asimetris. Namun dalam kenyataannya manajer lebih sering memiliki informasi lebih baik dari investor luar. Hal ini disebut informasi asimetris, dan ini memiliki dampak penting bagi struktur modal yang optimal.

Menurut Minar dalam Susilowati (2011) signaling theory juga menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak internal. Dorongan perusahaan untuk memberikan informasi tersebut adalah karena terdapat asimetri informasi antara perusahaan dan pihak investor karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibanding pihak luar (investor, kreditor). Pada motivasi signaling manajemen melakukan kebijakan akrual yang mengarah pada presistensi laba. Motivasi

signaling mendorong manajemen menyajikan laporan laba yang dapat mencerminkan laba yang sesungguhnya.

adanya perubahan volume perdagangan saham yang dikarenakan investor menggunakan informasi yang ada untuk dianalisis sehingga terjadi perubahan volume dalam perdagangan saham.

7. Earning Per Share (EPS)

Menurut Kasmir (2013) Earning Per Share (EPS) merupakan laba per lembar saham atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan per lembar saham. Menurut Endraswati dan Novianti (2015) Earning Per Share (EPS) adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki.

Adapun rumus EPS menurut Fahmi (2015) adalah sebagai berikut:

Keterangan:

EPS = Earning Per Share

EAT = Earning After Tax atau pendapatan setelah pajak J (sb) = Jumlah saham yang beredar.

8. Net Profit Margin (NPM)

analisis common-size laporan rugi laba (baris pada akhir). Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisien) di perusahaan pada periode tertentu. Menurut Hutami (2012) NPM menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan.

Menurut Hery (2015) Margin laba bersih atau Net Profit Margin (NPM) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih. Rasio ini dihitung dengan membagi laba bersih terhadap penjualan bersih. Laba bersih sendiri dihitung sebagai hasil pengurangan antara laba sebelum pajak penghasilan dengan beban pajak penghasilan. Yang dimaksud dengan laba sebelum pajak penghasilan di sini adalah laba operasional ditambah pendapatan dan keuntungan lain-lain, lalu dikurangi dengan beban dan kerugian lain-lain.

Menurut Hery (2015) berikut adalah rumus yang digunakan untuk menghitung margin laba bersih:

9. Current Ratio (CR)

Menurut Kusumawardani (2010) CR menunjukkan tingkat keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Luklukiyah (2015), Current Ratio

pendek) yaitu kemampuan untuk membayar hutang yang segera harus dipenuh dengan aktiva lancar.

Menurut Hery (2015) Current Ratio (CR) atau hutang lancar merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia. Dengan kata lain, rasio lancar ini menggambarkan seberapa besar jumlah ketersediaan aset lancar yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar.

Menurut Hery (2015) berikut adalah rumus yang digunakan untuk menghitung rasio lancar:

10.Debt to Equity Ratio (DER)

Menurut Kasmir (2015) Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang ekuitas. Rasio ini dicari dengan membandingkan antara seluruh hutang termasuk utang lancar dan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan, dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan modal utang.

besarnya proposi utang terhadap modal. Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang.

Menurut Hery (2015) berikut adalah rumus yang digunakan untuk menghitung rasio utang terhadap modal:

11.Deviden Payout Ratio

Menurut Nugraha dan Budi (2016), DPR merupakan rasio yang menunjukkan kemampuan perusahaan dalam membayarkan laba dalam bentuk deviden. Menurut Diarini (2017) DPR adalah besarnya laba yang dibagikan kepada para pemegang saham dalam bentuk deviden tunaii. Apabila perusahaan memiliki kinerja yang baik maka akan memberikan laba bagi perusahaan sehingga deviden yang akan dibagikan kepada para pemgang saham akan semakin besar.

menunjukkan besarnya laba yang akan dibayarkan kepada pemegang saham dalam bentuk deviden.

Menurut Zuliarni (2012) berikut adalah rumus yang digunakan untuk menghitung DPR:

C. Kerangka Penelitian

Kerangka penelitian menunjukkan hubungan antara variabel dependen dan variabel independen. Pada penelitian ini variabel dependen yang digunakan adalah harga saham syariah sedangkan variabel independen yang digunakan adalah Earning Per Share (EPS), Net Profit Margin (NPM), Current Ratio (CR) Debt to Equity Ratio (DER),

H6

Gambar 2.1 Kerangka Konsep Penelitian

D. Hipotesis

1. Hubungan antara Earning Per Share terhadap Harga Saham

Syariah

Pratama dan Erawati (2014) menyatakan bahwa EPS yang semakin tinggi maka akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham, sehingga akan meningkatkan harga saham. Hasil tersebut juga mendukung penelitian yang dilakukan Sasongko dan Wulandari (2006), yaitu

Earning Per Share berpengaruh positif signifikan terhadap harga saham. Dari uraian di atas dapat ditarik hipotesis bahwa:

H1 : Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap hargasaham syariah.

2. Hubungan antara Net Profit Margin terhadap Harga Saham

Syariah

Menurut Mahmudah (2016) Net Profit Margin merupakan rasio yang digunakan untuk mengukur laba bersih setelah pajak lalu dibandingkan dengan penjualan. NPM yang semakin tinggi menggambarkan kinerja perusahaan semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula. Dengan semakin meningkatnya keuntungan (laba bersih) akan mencerminkan laba dalam bentuk deviden gain dan capital gain yang diterima pemegang saham akan semakin besar.

yang terlalu rendah untuk tingkat biaya yang tertentu atau kombinasi dari kedua hal tersebut. Teori tersebut didukung oleh penelitian Hutami (2012) yang menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap harga saham.

Andriyani (2012) mengungkapkan bahwa NPM berpengaruh positif signifikan terhadap harga saham. Para investor dapat melihat dari laporan keuangan dimana nilai dari laba bersih dan penjualan dapat menjadi salah satu faktor para investor dalam menetukan perusahaan mana yang sahamnya dapat memberikan prospek kepada mereka calon investor. NPM juga membantu para investor dalam menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

Sitohang (2010) dan Donny (2011), NPM berpengaruh positif dan signifikan terhadap harga saham. Hal tersebut membuktikan bahwa perusahaan yang mampu menghasilkan Net Pofit Margin

(NPM) yang tinggi akan mempengaruhi keinginan investor untuk menanamkan saham sehingga saham yang ada di bursa akan banyak diinginkan oleh para investor. Dengan banyaknya peningkatan pembelian saham oleh investor maka akan mempengaruhi harga saham. Dari uraian di atas dapat ditarik hipotesis bahwa:

H2 : Net Profit Margin (NPM) berpengaruh positif dan signifikan terhadap hargasaham syariah.

Menurut Setiyono dan Amanah (2016) Current Ratio

merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancarnya (current liabilities). CR biasanya digunakan untuk mengukur keadaan likuiditas suatu perusahaan. CR yang rendah menunjukkan adanya masalah dalam likuiditas perusahaan dan menunjukkan awal ketidakmampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Perusahaan yang memiliki nilai CR yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kinerja yang baik berdasarkan aktiva lancar yang dimiliki dibandingkan dengan kewajibannya.

Lestari dalam Yuliana (2017) dalam penelitiannya menghasilkan Current Ratio (CR) berpengaruh positif signifikan terhadap nilai perusahaan yang ditujukan dengan tingginya Current Ratio dapat menunjukkan dana yang tersedia untuk membayar deviden dan investasi sehingga persepsi investor kinerja perusahaan baik. Penelitian tersebut diperkuat oleh Setiyawan (2014) yang menyatakan bahwa CR berpengaruh positif signifikan terhadap harga saham.

Adelia (2011) mengungkapkan bahwa CR berpengaruh positif signifikan terhadap harga saham. Dari uraian di atas dapat ditarik hipotesis bahwa:

H3 : Current Ratio (CR) berpengaruh positif dan signifikan

terhadap hargasaham syariah.

4. Hubungan antara Debt to Equity Ratio terhadap Harga Saham

Syariah

Menurut Hery (2015) rasio utang terhadap modal atau Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur besarnya proposi utang terhadap modal. Rasio ini berguna untuk mengetahui besarnya perbandingan antara jumlah dana yang disediakan oleh kreditor dengan jumlah dana yang berasal dari pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui berapa bagian dari setiap rupiah modal yang dijadikan sebagai jaminan utang.

dilakukan oleh Suroto (2012) yang menyatakan bahwa DER memiliki pengaruh negatif terhadap harga saham.

Amalia (2010) menyatakan bahwa semakin tinggi DER, maka jumlah dana pinjaman yang digunakan untuk pembiayaan perusahaan juga semakin besar. Proporsi penggunaan hutang yang besar oleh perusahaan akan memberikan resiko yang besar bagi investor, dalam arti resiko kegagalan yang tinggi akan ditanggung oleh investor apabila perusahaan tidak dapat melunasi hutang-hutangnya pada waktu yang telah ditentukan. Dari uraian tersebut dapat ditarik hipotesis bahwa:

H4 : Debt to Equity Ratio (DER) berpengaruh negatif signifikan terhadap hargasaham syariah.

5. Hubungan antara Deviden Payout Ratio (DPR) terhadap Harga

Saham Syariah

kepada investor. Semakin tinggi DPR maka semakin tinggi pula harga saham yang dimiliki perusahaan.

Murhadi (2013) menyatakan semakin tinggi DPR maka itu berarti perusahaan memiliki cukup dana untuk membayarkan deviden kepada investor. Hal ini tentunya akan dapat dijadikan sebagai salah satu indikator bagi seorang investor untuk membeli saham perusahaan, karena pada umumnya investor menginginkan deviden yang besar. Tingginya akan permintaan saham pada perusahaan tersebut maka akan mendorong naiknya harga saham.

Hasil tersebut menguatkan penelitian yang dilakukan oleh Fauza dan Mustanda (2016) yang mengungkapkan bahwa DPR berpengaruh positif signifikan terhadap harga saham. Semakin tinggi nilai DPR akan semakin tinggi pula harga saham tersebut. Wilianto (2012) mengungkapkan bahwa DPR berpengaruh positif terhadap harga saham. Berdasarkan uraian tersebut dapat ditarik hipotesis bahwa:

H5 : Deviden Payout Ratio (DPR) berpengaruh positif signifikan terhadap harga saham syariah.

6. Hubungan antara Jenis Industri terhadap Harga Saham Syariah

setiap sektor industri berbeda karena adanya perbedaan karakteristik. Perbedaan risiko ini menyebabkan tingkat keuntungan yang diharapkan oleh investor untuk setiap sektor juga berbeda.

48

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan data time series dan cross section. Menurut Sujarweni (2015) penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (peroleh) dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran).

Menurut Supranto dalam Damayanti (2017) time series adalah data yang diperoleh dan dikumpulkan dari waktu ke waktu. Sedangkan data

cross section yakni jenis data yang yang terdiri atas variabel-variabel yang dikumpulkan pada sejumlah individu atau kategori pada suatu titik waktu tertentu.

B. Lokasi dan Waktu Penelitian

C. Populasi dan Sampel

1. Populasi

Menurut Sujarweni (2015) populasi adalah keseluruhan jumlah yang terdiri atas obyek atau subyek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang aktif dan terdaftar di

Jakarta Islamic Index (JII) tahun 2013-2017 dengan jumlah keseluruhan 30 perusahaan.

2. Sampel

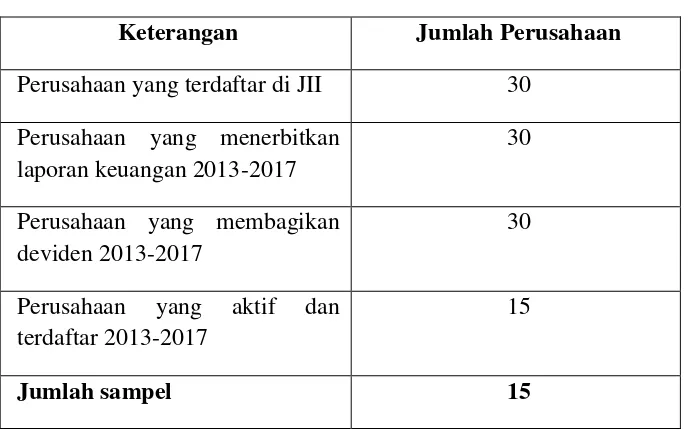

Sampel adalah bagian dari sejumlah karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian (Sujarweni, 2015). Sampel dalam penelitian ini diambil dengan metode purposive sampling. Purposive sampling adalah tehnik pemilihan sampel ketika peneliti tidak memiliki data tentang populasi dalam bentuk sampling frame dan peneliti kemudian memilih sampel berdasarkan kriteria-kriteria tertentu dan penilaian peneliti untuk mengarahkan sampel terpilih sesuai dengan tujuan penelitian (Abdillah dan Hartono, 2015). Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel pada penelitian ini adalah sebagai berikut:

b) Perusahaan yang menerbitkan laporan keuangan berturut-turut periode tahun 2013-2017.

c) Perusahaan yang membagikan deviden berturut-turut dari tahun 2013-2017.

Tabel 3.1 Proses Pemilihan Sampel

Keterangan Jumlah Perusahaan

Perusahaan yang terdaftar di JII 30 Perusahaan yang menerbitkan

laporan keuangan 2013-2017

30

Perusahaan yang membagikan deviden 2013-2017

30

Perusahaan yang aktif dan terdaftar 2013-2017

15

Jumlah sampel 15

Sumber: www.syariahsaham.com

Berdasarkan kriteria-kriteria di atas, maka ditetapkan sampel penelitian ini sebagai berikut:

Tabel 3.2 Sampel Penelitian

No. e a

1. LI Astra Agro Lestari

2. O ro Energy

3. A Corporindo

4. I Astra International 5. DE umi Serpong Damai

7. DF food Sukses Makmur

8. F lbe Farma

9. KR ippo Karawaci

10. P ondon Sumatra Indonesia 11. S rusahaan Gas Negara (Persero) 12.

MGR men Gresik

13. KM lekomunikasi Indonesia 14. TR United Tractor

15.

UNVR Unilever

Sumber: www.idx.co.id

D. Teknik Pengumpulan Data

Tehnik pengumpulan data yang digunakan adalah analisis dokumen yaitu pengumpulan data yang dilakukan dengan cara mempelajari atau mengumpulkan catatan atau dokumen yang berkaitan dengan masalah yang diteliti (Sujarweni, 2015). Data yang digunakan adalah data sekunder, yaitu data yang sudah tersedia pada suatu instansi. Pada penelitian ini mengumpulkan laporan keuangan dari tiap-tiap perusahaan yang terdaftar dan aktif di Jakarta Islamic Index (JII) dari tahun 2013-2017 yang kemudian dianalisis untuk diolah datanya. Sebagai bahan pendukung, penelitian ini juga mendapatkan data yang diperoleh dari www.idx.co.id dan situs lain yang berhubungan dengannya.

Menurut Sujarweni (2015) skala pengukuran merupakan kesepakatan yang digunakan sebagai dasar untuk menentukan seberapa panjang interval yang ada dalam alat ukur, sehingga alat ukur tersebut bisa digunakan dalam pengukuran. Penelitian ini menggunakan skala pengukuran skala rasio (ratio scale).

Menurut Rambat dan Ridho (2015) skala rasio hampir mirip dengan skala interval, namun pada skala rasio memiliki nilai awal yang tidak dapat diubah (absolut). Dikatakan tidak dapat diubah karena pada data rasio memiliki nilai nol sehingga memiliki jarak yang pasti diantara nilai.

F. Definisi Konsep dan Operasional

Menurut Indriantoro dalam Sujarweni (2015) definisi operasional adalah penentuan konstruk sehingga dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan oleh peneliti untuk mengoperasionalisasikan konstruk sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran konstruk yang lebih baik.

Definisi operasional dari masing-masing variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

Menurut Martono dalam Damayanti (2017) variabel dependen adalah variabel yang diakibatkan atau dipengaruhi oleh variabel bebas. Pada penelitian ini terdapat satu variabel dependen yang digunakan, yaitu adalah hargasaham.

Menurut Darmaji dan Fakhruddin dalam Novitasari (2017) harga saham adalah nilai saham yang ditentukan oleh kekuatan penawaran jual beli saham tertentu dan merupakan harga jual dari investor yang satu ke investor lainnya. Harga saham yang digunakan dalam penelitian ini mengacu pada Endraswati dan Novianti (2015) yaitu:

2. Variabel Independen (X)

Menurut Martono dalam Damayanti (2017) variabel independen adalah variabel yang mempengaruhi variabel lain atau menghasilkan akibat pada variabel lain, yang pada umumnya berada dalam urutan waktu yang terjadi lebih dulu. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Earning Per Share (EPS/X1)

dalam mencapai keuntungan per lembar saham. Adapun rumus EPS menurut Fahmi (2015) adalah sebagai berikut:

Keterangan:

EPS = Earning Per Share

EAT = Earning After Tax atau pendapatan setelah pajak J (sb) = Jumlah saham yang beredar.

Pengukuran EPS digunakan pula oleh Endraswati dan Novianti (2015).

b. Net Profit Margin (NPM/X2)

Menurut Hery (2015) Margin laba bersih atau Net Profit Margin (NPM) merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih. Rasio ini dihitung dengan membagi laba bersih terhadap penjualan bersih. Laba bersih sendiri dihitung sebagai hasil pengurangan antara laba sebelum pajak penghasilan dengan beban pajak penghasilan. Yang dimaksud dengan laba sebelum pajak penghasilan di sini adalah laba operasional ditambah pendapatan dan keuntungan lain-lain, lalu dikurangi dengan beban dan kerugian lain-lain.

Pengukuran NPM digunakan pula oleh Endraswati dan Novianti (2015).

c. Current Ratio (CR/X3)

Menurut Hery (2015) Current Ratio (CR) atau hutang lancar merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia.

Menurut Hery (2015) berikut adalah rumus yang digunakan untuk menghitung rasio lancar:

d. Debt to Equity Ratio (DER/X4)

Menurut Hery (2015) berikut adalah rumus yang digunakan untuk menghitung rasio utang terhadap modal:

e. Deviden Payout Ratio (DPR)

Menurut Endraswati (2012) Deviden Payout Ratio (DPR) merupakan rasio yang menunjukkan perbandingan antara harga saham di pasar perdana dengan laba per lembar saham. DPR merupakan keputusan mengenai kebijakan deviden, apakan earning dibagi dalam bentuk deviden atau sebagian diinvestasikan kembali. DPR menunjukkan besarnya laba yang akan dibayarkan kepada pemegang saham dalam bentuk deviden. Menurut Zuliarni (2012: 42) berikut adalah rumus yang digunakan untuk menghitung DPR:

f. Variabel Dummy

Jenis industri dalam penelitian ini menggunakan variabel dummy (Ghozali, 2018). Industri dikelompokkan dalam industri manufaktur dan industri jasa. Industri manufaktur diberi nilai = 1 dan industri jasa diberi nilai = 0

No Nama Variabel

Definisi Variabel Pengukuran Sumber

1 Harga

jangka pendeknya

Rasio utang terhadap modal atau Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

Deviden Payout Ratio

(DPR) merupakan

selisih atau selang antara dua periode tersebut bukan waktu sebenarnya ketika kovarian tersebut dihitung.

2. Analisis Deskriptif atau statistik deskriptif

Menurut Sujarweni (2015) statistik deskriptif berusaha untuk menggambarkan berbagai karakteristik data yang berasal dari suatu sampel. Statistik deskriptif seperti mean, median, modus, persentil, desil, quartile, dalam bentuk analisis angka maupun gambar atau diagram.

Menurut Ghozali (2018) statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi).

H. Alat Analisis

1. Uji Asumsi Klasik

Untuk menguji hipotesis penelitian ini menggunakan regresi linier berganda. Sebagai prasyarat regresi linier berganda maka dilakukan uji asumsi klasik untuk memastikan bahwa data penelitian bersifat valid, tidak bias, konsisten dan penaksiran koefisien regresinya bersifat efisien (Ghozali, 2018). Pengujian asumsi klasik meliputi uji normalitas, uji multikolonearitas, uji heterokedastisitas dan uji autokorelasi.

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Multikolinearitas dapat dilihat dengan cara menganalisis nilai VIF (Variance Inflation Factor). Suatu model regresi menunjukkan adanya Multikolinearitas jika: (1) Tingkat korelasi > 95%, (2) Nilai Tolerance < 0,10, atau (3) Nilai VIF > 10. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2018).

b. Uji Autokorelasi

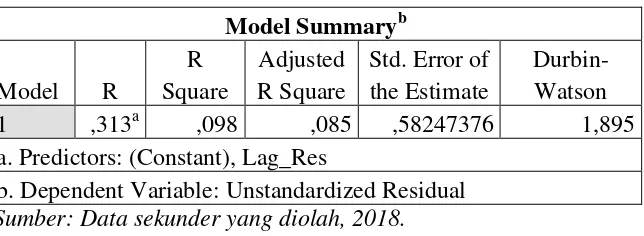

Run test sebagai bagian dari statistik non- parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

c. Uji Normalitas

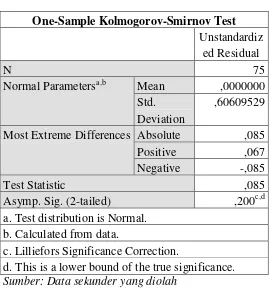

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Ghozali, 2018). Pada penelitian ini uji normalitas diuji dengan menggunakan uji Kolmogorov-Smirnov yang pengujiannya dengan cara mentransformasikan data ke dalam bentuk Z-Score dan diasumsikan normal jika nilai signifikasinya berada pada nilai signifikasi diatas 0,05.

d. Uji Heteroskedastisitas