BAB I

PENDAHULUAN

1.1Latar Belakang

Bank Islam atau yang lazim disebut sebagai bank syariah keberadaannya relatif baru di Indonesia Menurut catatan, bank syariah yang pertama kali memperoleh ijin usaha sebelum adanya Undang-undang Nomor 7 Tahun 1992 tentang Perbankan adalah BPRS Berkah Amal Sejahtera, dan BPRS Dana Mardhatillah pada tanggal 19 Agustus 1991, BPRS Amanah Rabbaniah pada tanggal 24 Oktober 1991, ketiganya beroperasi di Bandung dan BPRS Hareukat pada tanggal 10 Nopember 1991, beroperasi di Aceh.

Setelah disahkannya Undang-undang Nomor 7 tahun 1992 tentang Perbankan yang telah memberikan ruang terhadap keberadaan bank syariah, maka berdirilah Bank Umum Syariah pertama di Indonesia yaitu Bank Muamalat Indonesia (BMI) pada tahun yang sama yaitu tahun 1992. Kemudian bermunculan Bank Umum Syariah seperti Bank Syariah Mandiri (BSM) dan Bank Umum yang membentuk unit usaha syariah seperti Bank IFI, Bank BNI, Bank Jabar, Bank BRI, Bank Mega dst.

Meskipun perbankan syariah tersebut relatif baru di Indonesia tetapi pertumbuhannya dari tahun ketahun baik dari sisi jumlah banknya maupun ekspansi penghimpunan dana dan pembiayaannya ternyata cukup signifikan dalam memberikan kontribusi pada market share perbankan nasional. Perkembangan perbankan syariah di Indonesia semakin pesat. Pada tahun 2005 terdapat 3 Bank Umum Syariah dan 19 Unit Usaha Syariah dengan total aset 20,88 trilyun rupiah (SPI,2010:95&103). Sedangkan per September 2010 di Indonesia tercatat 10 Bank Umum Syariah dan 23 Unit Usaha Syariah dengan total asset 83,45 trilyun rupiah (SPI,2010:95&103). Hal ini merupakan pencapaian prestasi yang membanggakan,

karena dalam kurun waktu 5 tahun perkembangan perbankan syariah menunjukkan angka yang sangat pesat. Hal ini menjadi fenomena yang terus dicermati kalangan bisnis karena merupakan peluang yang sangat prospektif untuk terus dikembangkan, mengingat bahwa penduduk di Indonesia yang mayoritas muslim merupakan pasar yang cukup potensial bagi perkembangan perbankan syariah.

Perbankan syariah diklaim sebagai institusi bisnis yang tahan krisis. Setelah mampu terbukti eksis melewati krisis moneter tahun 1997, perbankan syariah kembali membuktikan daya tahannya dari terpaan krisis keuangan global yang diawali oleh Amerika (subprime mortage) pada tahun 2008 dengan tetap stabil dan memberikan keuntungan (www.republika.co.id). Seperti BSM atau Bank Syariah Mandiri Pada tahun 2007 Rp 115,455 miliar, tahun 2008 Rp 196 miliar, di akhir tahun 2009 menunjukkan posisi laba bersih Rp 219 miliar dan 2010 Rp 569 miliar Profitabilitas bank pun naik dari tahun ke tahun tercermin dari ROA bank yang meningkat

Gambar 1.1 ROA Bank Syariah Mandiri

Sumber :Ikhtisar keuangan Bank Syariah Mandiri

2007 2008 2009 2010 ROA 1,53% 1,83% 2,23% 2,21% 0,00% 0,50% 1,00% 1,50% 2,00% 2,50%

Return on Assets

Gambar 1.2 Laba Bank Syariah Mandiri

Sumber :Ikhtisar keuangan Bank Syariah Mandiri

Peningkatan ini diiringi pula oleh perkembangan asset yang cukup signifikan oleh BSM dimana pada tahun 2007 sebesar Rp 12.885 miliar meningkat hampir 250 % dalam 3 tahun menjadi Rp 32.482 di tahun 2010. Pembiayaan pun cenderung meningkat dari Rp10.326 milliar di tahun 2007 menjadi Rp.23.968 milliar di tahun 2010

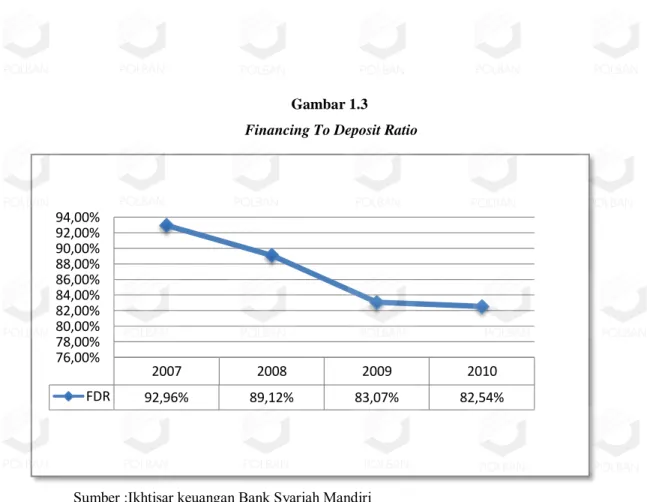

Namun hal yang menarik adalah peningkatan pembiayaan ini lebih kecil dari peningkatan dana pihak ketiga hal ini tercermin dari financing to deposit ratio (FDR) BSM yang cenderung menurun dari tahun 2007 sampai 2010

168,00 284,00 418,00 569,00 0 100 200 300 400 500 600 2007 2008 2009 2010

Laba (dalam Rp miliar)

Gambar 1.3

Financing To Deposit Ratio

Sumber :Ikhtisar keuangan Bank Syariah Mandiri

Gambar 1.3 Financing To Deposit Ratio

FDR adalah rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. FDR ditentukan oleh perbandingan antara jumlah pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. FDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. FDR yang menurun menunjukan peningkatan dana pihak ketiga yang lebih besar daripada peningkatan pembiayaan. Semakin besar pembiayaan maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan (Imam:2007). Data penurunan laba dan hubungan pembiayaan BSM ini bertentangan dengan penelitian dari Gelos dan Astohar (2005) yang menunjukan pengaruh positif antara FDR dan profitabilitas karena FDR BSM

2007 2008 2009 2010 FDR 92,96% 89,12% 83,07% 82,54% 76,00% 78,00% 80,00% 82,00% 84,00% 86,00% 88,00% 90,00% 92,00% 94,00%

Fenomena peningkatan laba BSM ini pun didukung pula dengan kecenderungan penurunan kecukupan modal yang tercermin dalam capital adequacy ratio

Gambar 1.4

Capital Adequacy Ratio

Sumber :Ikhtisar keuangan Bank Syariah Mandiri

Dari grafik diatas terlihat trend penurunan kecukupan modal BSM dimana pada tahun 2009 ke 2010 tercatat penurunan tertinggi dari 12,39 % menjadi 10,60% .. Seharusnya jika nilai CAR tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono , 2002: 573).

Profitabilitas merupakan suatu indikator kinerja keuangan bank untuk menghasilkan keuntungan. Anggapan yang sering dianut apabila bank terus menjaga kinerja keuangannya dengan baik terutama dengan tingkat profitabilitas yang tinggi maka akan selalu mampu bersaing dan tumbuh berkesinambungan

12,43% 12,68% 12,39% 10,60% 2007 2008 2009 2010 CAR

Pernyataan tersebut tidaklah salah, akan tetapi tujuan perusahaan apabila hanya untuk menghasilkan laba yang dianggap kurang relevan lagi di masa sekarang karena tanggung jawab perusahaan tidak hanya kepada pemilik saja(Lisa :1999) Setidaknya ada dua alasan yang mudah dipahami mengapa tujuan perusahaan bukanlah memaksimalkan laba (Handono:2009), yaitu karena laba tidak mencerminkan arus kas, laba yang disajikan pada laporan keuangan adalah laba akuntansi dan belum mencerminkan arus kas yang sebenarnya. Alasan kedua adalah laba tidak mempertimbangkan waktu dan resiko. Karena itu pun semua pakar keuangan korporasi sepakat bahwa tujuan perusahaan dalam perspektif keuangan adalah memaksimalkan kekayaan pemegang saham atau memaksimalkan nilai perusahaan (Handono:2009).

Indikator kinerja keuangan yang paling sesuai untuk memenuhi kriteria nilai perusahaan adalah Economic Value Added atau EVA. EVA secara resmi diperkenalkan teknik penghitungannya oleh Stern Stewart & Co, sebuah perusahaan keuangan di Amerika. Stewart & Co, meyakini bahwa Economic Value Added (EVA) adalah kunci dari penciptaan nilai perusahaan. Hal ini didasarkan pada penelitian yang dilakukannya di Amerika Serikat dan beberapa negara lainnya yang berhasil menciptakan nilai tambah ekonomis untuk para stakeholder.

Secara singkat EVA dihitung dengan mengurangkan laba operasi setelah pajak dengan biaya tahunan dari seluruh modal perusahaan .Biaya dari modal terdiri dari biaya ekuitas dan biaya dari hutang. Diperhitungkannya biaya ekuitas didalam EVA adalah suatu keunggulan pendekatan EVA dibandingkan pendekatan akuntansi tradisional lainnya (Lila :2008).

Dari penjabaran singkat diatas terlihat laba adalah komponen pembentuk nilai perusahaan, sehingga dapat diasumsikan apabila peningkatan laba pada akhirnya akan meningkatkan EVA. Karenanya perubahan faktor FDR dan CAR dalam bank ,secara umum seharusnya bisa mempengaruhi nilai EVA, tinjauan secara singkat karena didalam FDR tercermin pembiayaan yang meningkatkan keuntungan bank dan

bank dan apabila dikelola dalam posisi optimal akan menghasilkan keuntungan, dan apabila tidak teralokasi dengan baik akan menyebabkan tingkat biaya modal yang melebihi return yang dihasilkan bank sehingga bisa menurunkan nilai perusahaan (S.David Young :2001)

Suatu Penelitian terkait tentang EVA di BSM telah dilakukan (Endri:2006) (Reny:2009). Hasil penelitian Endri yaitu dari tahun 2003 sampai 2006 BSM menghasilkan EVA negatif kecuali tahun 2003 EVA positif sebesar Rp779 juta,-. Dugaan sementara saya sebagai penulis yang apabila dihubungkan dengan data yang didapat , pada tahun 2003 tersebut kecukupan modal BSM berada pada tingkat yang cukup tinggi yaitu 20,87 % dan juga kenaikan pembiayaan yang terlihat di rasio FDR dari 74,55 % menjadi 82.57% . Namun dalam penelitian Reny nilai EVA BSM pada tahun 2009 yang mengalami kenaikan, apabila dihubungkan dengan data FDR peneliti kenaikan tersebut malah diikuti penurunan FDR.

Fenomena faktor FDR dan CAR di BSM ini sangat penting untuk diteliti, dimana kedua faktor tersebut diduga menggambarkan posisi bank dalam mendapatkan keuntungan. yang akhirnya bisa meningkatkan kinerja nilai perusahaan. Adanya ketidaksesuain antara data, teori , refrensi dan didorong masih kurangnya penelitian yang terkait dengan masalah tersebut mendorong peneliti untuk melihat sejauh mana FDR dan CAR bisa mempengaruhi Kinerja Keuangan Berdasarkan Nilai Tambah perusahaan. Oleh karena itu judul penelitian yang saya ajukan adalah

“Pengaruh Financing to Deposit Ratio dan Capital Adequacy Ratio

Terhadap Kinerja Keuangan Berdasarkan Nilai Tambah Pada Bank Syariah Mandiri Periode 2003-2011”.

1.2 Rumusan Masalah

Dari uraian latar belakang permasalahan di atas, maka pertanyaan penelitian

(Research Question) yang diajukan adalah sebagai berikut:

Bagaimana Kinerja Keuangan Berdasarkan Nilai Tambah Bank Syariah Mandiri pada periode tahun 2003 sampai dengan tahun 2011 ?

Bagaimana Pengaruh Capitat Adequacy Ratio (CAR) terhadap Kinerja Keuangan Berdasarkan Nilai Tambah Bank Syariah Mandiri pada periode tahun 2003 sampai dengan tahun 2011 ?

Bagaimana Pengaruh Financing to Deposit Ratio (FDR) terhadap Kinerja Keuangan Berdasarkan Nilai Tambah Bank Syariah Mandiri pada periode tahun 2004 sampai dengan tahun 2011 ?

Bagaimana Pengaruh Financing to Deposit Ratio (FDR) dan Capital

Adequacy Ratio (CAR) secara bersama-sama terhadap Kinerja Keuangan

Berdasarkan Nilai Tambah Bank Syariah Mandiri pada periode tahun 2003 sampai dengan tahun 2011 ?

1.3 Batasan Masalah

Pembahasan penelitian dibatasi pada periode tahun 2003 sampai dengan tahun 2011. Dalam penelitian ini obyeknya adalah PT.Bank Syariah Mandiri dengan pembahasan Kinerja Keuangan Berdasarkan Nilai Tambah dengan indikator EVA dan hanya meneliti sejauh mana pengaruh Financing to Deposit Ratio dan Capital

Adequacy Ratio terhadap EVA. Data yang digunakan adalah data sekunder berupa

data laporan keuangan yang dipublikasi oleh PT.Bank Syariah Mandiri, Bank Indonesia, data SBIS dan data resiko country risk dari web stern.nyu.edu.damodaran. 1.4 Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui Kinerja Keuangan Berdasarkan Nilai Tambah PT.Bank Syariah Mandiri pada periode tahun 2004 sampai dengan tahun 2011 dan untuk mengetahui pengaruh Financing to

Deposit Ratio dan Capital Adequacy Ratio terhadap kinerja tersebut. Hasil penelitian

ini diharapkan bermanfaat antara lain :

1. Bagi Bank Syariah Mandiri, hasil penelitian ini dapat digunakan sebagai alat

penyaluran pembiayaan dan pengelolaan DPK dan modal bank yang telah dilakukan selama periode tahun 2003 sampai dengan tahun 2011 dan sebagai bahan pertimbangan dalam pengambilan kebijakan yang berhubungan dengan kenaikan nilai perusahaan yang tercermin di EVA Bank.

2. Bagi Calon Investor, hasil penelitian ini dapat digunakan sebagai tolok ukur penilaian kinerja perbankan syariah di Indonesia mengingat bahwa Bank Syariah Mandiri adalah salah satu Bank Umum Syariah (BUS) besar di Indonesia. Dengan lebih memahami bagaimana Financing to Deposit dan

Capital Adequacy terhadap Economic Value Added bank secara umum, maka

dapat digunakan sebagai dasar dalam memilih bank yang sehat dan dapat memenuhi kewajibannya terhadap investor di masa sulit pada saat ini maupun saat mendatang.

3. Bagi Peneliti Selanjutnya, hasil penelitian ini diharapkan dapat digunakan sebagai bahan informasi dan pengembangan penelitian selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan Tugas Akhir ini diuraikan dalam 5 bab secara terpisah, yaitu :

a. Bab I Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, identifikasi masalah, batasan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan. b. Bab II Tinjauan Pustaka

Bab ini menguraikan tinjauan umum mengenai perbankan syariah, konsep operasional perbankan syariah, laporan keuangan bank syariah, kinerja keuangan bank syariah, konsep EVA, FDR, dan CAR

c. Bab III Metode Penelitian Bab ini menjelaskan pengantar, data penelitian, sifat dan kegunaan penelitian, objek penelitian, dan definisi variabel dan teknik analisis data.

d. Bab IV Hasil Penelitian

Bab ini menjelaskan hasil dari penelitian ini e. Bab V Kesimpulan dan Saran

Bab ini menyimpulkan hasil dari penelitian dan juga saran-saran berkaitan dengan penelitian