Tanggal : 31 Desember 2002

TABEL KESEPADANAN KEGIATAN

DI LINGKUNGAN PUSDIKLATWAS BPKP

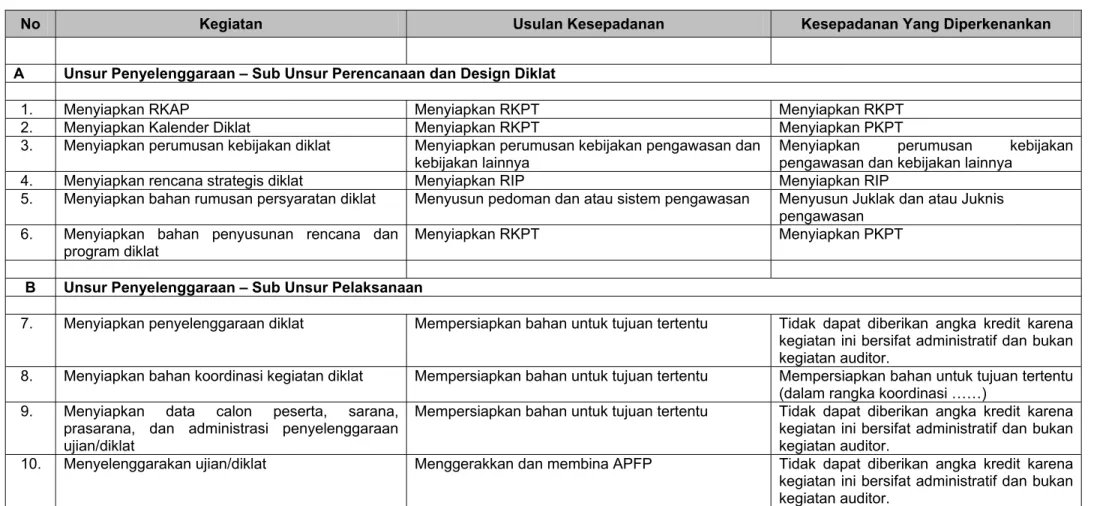

No Kegiatan Usulan Kesepadanan Kesepadanan Yang Diperkenankan

A Unsur Penyelenggaraan – Sub Unsur Perencanaan dan Design Diklat

1. Menyiapkan RKAP Menyiapkan RKPT Menyiapkan RKPT

2. Menyiapkan Kalender Diklat Menyiapkan RKPT Menyiapkan PKPT

3. Menyiapkan perumusan kebijakan diklat Menyiapkan perumusan kebijakan pengawasan dan

kebijakan lainnya Menyiapkan perumusan kebijakan pengawasan dan kebijakan lainnya

4. Menyiapkan rencana strategis diklat Menyiapkan RIP Menyiapkan RIP

5. Menyiapkan bahan rumusan persyaratan diklat Menyusun pedoman dan atau sistem pengawasan Menyusun Juklak dan atau Juknis

pengawasan 6. Menyiapkan bahan penyusunan rencana dan

program diklat Menyiapkan RKPT Menyiapkan PKPT

B Unsur Penyelenggaraan – Sub Unsur Pelaksanaan

7. Menyiapkan penyelenggaraan diklat Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

8. Menyiapkan bahan koordinasi kegiatan diklat Mempersiapkan bahan untuk tujuan tertentu Mempersiapkan bahan untuk tujuan tertentu

(dalam rangka koordinasi ……) 9. Menyiapkan data calon peserta, sarana,

prasarana, dan administrasi penyelenggaraan ujian/diklat

Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

10. Menyelenggarakan ujian/diklat Menggerakkan dan membina APFP Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

11. Memproses penerbitan STTP Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena kegiatan ini bersifat administratif dan bukan kegiatan auditor.

12. Menyusun daftar peserta ujian/diklat Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

13. Menyiapkan penyusunan kurikulum diklat Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif / manajerial dan bukan kegiatan auditor.

14. Menyiapkan/mengembangkan materi/alat bantu pembelajaran

Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif / manajerial dan bukan kegiatan auditor.

15. Mengerjakan administrasi kediklatan Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

16. Membantu penyusunan modul Mempersiapkan bahan untuk tujuan tertentu Mempersiapkan bahan untuk tujuan tertentu

(dalam rangka penyusunan modul ….. ) Apabila PFA ditugaskan untuk menyusun atau menyempurnakan pedoman berupa pengembangan materi PKS yang dapat dijadikan rujukan dalam penyelenggaraan PKS oleh unit-unit kerja, kegiatan tersebut dapat disepadankan dengan Menyusun Juklak atau Juknis Pengawasan atau Memutakhirkan Juklak atau Juknis Pengawasan.

17. Membantu pembuatan soal ujian Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif dan bukan kegiatan auditor.

18. Memproses akreditasi kelembagaan diklat Mempersiapkan bahan untuk tujuan tertentu Mempersiapkan bahan untuk tujuan tertentu

(dalam rangka akreditasi diklat …….)

19. Memelihara/mengembangkan sistem informasi

kediklatan Menyusun pedoman dan atau sistem pengawasan Apabila yang dimaksud dengan kegiatan ini adalah menyelenggarakan data base

kediklatan, maka kegiatan tersebut tidak dapat diberikan angka kredit karena bersifat administratif dan bukan kegiatan auditor.

20. Menyusun/mengembangkan SOP kediklatan Menyusun pedoman dan atau sistem pengawasan Menyusun Juklak dan atau Juknis Pengawasan / Memutakhirkan Juklak dan atau Juknis Pengawasan

21. Memaparkan sistem informasi baru Memaparkan hasil pengawasan Apabila yang dimaksud dengan kegiatan ini

adalah menyangkut sistem data base kediklatan, maka kegiatan tersebut tidak dapat diberikan angka kredit karena bersifat administratif dan bukan kegiatan auditor.

22. Menyusun juklak dan juknis diklat Menyusun juklak dan juknis pengawasan Menyusun juklak dan juknis pengawasan

23. Menyusun ukuran kinerja diklat Menyusun ukuran kinerja di bidang pengawasan Menyusun ukuran kinerja di bidang

pengawasan 24. Melaksanakan penyuluhan asistensi, dan

konsultasi diklat Melaksanakan asistensi dan konsultasi di bidang pengawasan Apabila yang dimaksud dengan kegiatan ini menyangkut persiapan penyelenggaran

diklat, maka kegiatan tersebut tidak dapat diberikan angka kredit karena bersifat administratif/manajerial dan bukan kegiatan auditor.

25. Menyusun/mengembangkan pola diklat Mempersiapkan bahan untuk tujuan tertentu Menyusun pedoman atau sistem di bidang

pengawasan / Memutakhirkan pedoman atau sistem di bidang pengawasan

26. Melakukan training needs analysis (TNA) Melaksanakan penelitian dibidang pengawasan Melaksanakan penelitian dibidang

pengawasan

27. Memaparkan hasil TNA Memaparkan hasil pengawasan Merupakan bagian dari kegiatan TNA dan

tidak diberikan angka kredit tersendiri. 28. Membantu menyelenggarakan urusan

kepegawaian Mempersiapkan bahan untuk tujuan tertentu Tidak dapat diberikan angka kredit karena kegiatan ini bersifat administratif /manajerial

dan bukan kegiatan auditor.

29. Melakukan verifikasi keuangan Menguji dan menilai dokumen (audit buril) Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat administratif /manajerial dan bukan kegiatan auditor.

C Unsur Penyelenggaraan – Sub Unsur Pembinaan, Evaluasi, dan Pelaporan

30. Membuat laporan kegiatan diklat/bulanan/ triwulanan/tahunan/akuntabilitas/evaluasi intern/ lainnya

31. Melakukan evaluasi kediklatan Mempersiapkan bahan untuk tujuan tertentu Mengkaji hasil diklat

32. Menggerakkan/membimbing APF/staf diklat Menggerakkan dan membina APFP Tidak dapat diberikan angka kredit karena

kegiatan ini bersifat manajerial dan bukan kegiatan auditor.

33. Mengkaji dan menyempurnakan renstra diklat Mengkaji dan menyempurnakan rencana induk

pengawasan

Mengkaji dan menyempurnakan rencana induk pengawasan

34. Melaksanakan audit intern Mengkaji hasil diklat pengawasan Apabila yang dimaksud dengan kegiatan ini

adalah penugasan PFA untuk melakukan evaluasi terhadap pelaksanaan kegiatan diklat melalui pengujian dan penilaian dokumen, dapat disepadankan dengan Menguji dan menilai dokumen (audit buril).

35. Mengkompilasi hasil laporan Mengkompilasi hasil laporan Mengkompilasi hasil laporan

36. Meringkas laporan hasil pelaksanaan diklat untuk

pihak yang berkompeten Meringkas hasil pengawasan untuk pihak yang berkompeten Meringkas hasil pengawasan untuk pihak yang berkompeten

37. Mengkaji sistem pengendalian manajemen diklat Mengkaji sistem pengendalian manajemen obyek

pemeriksaan Mengkaji hasil diklat pengawasan

38. Evaluasi/pengembangan diklat Melaksanakan penelitian di bidang pengawasan Mengkaji hasil diklat pengawasan

D Unsur Pengembangan Profesi

39. Karya tulis ilmiah, hasil penelitian, pengkajian, survei, dan atau evaluasi di bidang pengawasan atau yang berkaitan dengan diklat yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Karya tulis ilmiah, hasil penelitian, pengkajian, survei, dan atau evaluasi di bidang pengawasan yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Karya tulis ilmiah, hasil penelitian, pengkajian, survei, dan atau evaluasi di bidang pengawasan yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI 40. Karya tulis/karya ilmiah berupa tinjauan atau

ulasan ilmiah hasil gagasan sendiri di bidang pengawasan atau yang berkaitan dengan diklat yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Karya tulis/karya ilmiah berupa tinjauan atau ulasan ilmiah hasil gagasan sendiri di bidang pengawasan yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Karya tulis/karya ilmiah berupa tinjauan atau ulasan ilmiah hasil gagasan sendiri di bidang pengawasan yang dipublikasikan:

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

41. Karya tulis/karya ilmiah berupa tinjauan atau ulasan ilmiah hasil gagasan sendiri di bidang pengawasan atau yang berkaitan dengan diklat yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah

Karya tulis/karya ilmiah berupa tinjauan atau ulasan ilmiah hasil gagasan sendiri di bidang pengawasan yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah

Karya tulis/karya ilmiah berupa tinjauan atau ulasan ilmiah hasil gagasan sendiri di bidang pengawasan yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah

42. Karya tulis/karya ilmiah populer di bidang

pengawasan atau yang berkaitan dengan diklat yang disebarluaskan melalui media massa, setiap tulisan yang merupakan satu kesatuan.

Karya tulis/karya ilmiah populer di bidang pengawasan yang disebarluaskan melalui media massa, setiap tulisan yang merupakan satu kesatuan.

Karya tulis/karya ilmiah populer di bidang pengawasan yang disebarluaskan melalui media massa, setiap tulisan yang merupakan satu kesatuan.

43. Menyampaikan prasaran berupa tinjauan,

gagasan, atau ulasan ilmiah di bidang pengawasan atau yang berkaitan dengan diklat dalam pertemuan ilmiah setiap kali.

Menyampaikan prasaran berupa tinjauan, gagasan, atau ulasan ilmiah di bidang pengawasan dalam pertemuan ilmiah setiap kali.

Menyampaikan prasaran berupa tinjauan, gagasan, atau ulasan ilmiah di bidang pengawasan dalam pertemuan ilmiah setiap kali.

44. Menerjemahkan/menyadur buku dan bahan-bahan lain di bidang pengawasan atau yang berkaitan dengan pendidikan dan pelatihan yang dipublikasikan :

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Menerjemahkan/menyadur buku dan bahan-bahan lain di bidang pengawasan yang dipublikasikan :

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI

Menerjemahkan/menyadur buku dan bahan-bahan lain di bidang pengawasan yang dipublikasikan :

a. Dalam bentuk buku yang diterbitkan dan diedarkan secara nasional

b. Dalam majalah yang diakui oleh LIPI 45. Menerjemahkan/menyadur buku dan

bahan-bahan lain di bidang pengawasan atau yang berkaitan dengan pendidikan dan pelatihan yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah

Menerjemahkan/menyadur buku dan bahan-bahan lain di bidang pengawasan yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah

Menerjemahkan/menyadur buku dan bahan-bahan lain di bidang pengawasan yang tidak dipublikasikan tetapi didokumentasikan pada perpustakaan organisasi:

a. Dalam bentuk buku b. Dalam bentuk makalah 46. Berpartisipasi secara aktif dalam pemaparan

(ekspose) draft/ pedoman/ modul/ fatwa di bidang pengawasan atau yang berkaitan dengan pendidikan dan pelatihan

Berpartisipasi secara aktif dalam pemaparan (ekspose) draft/ pedoman/ modul/ fatwa di bidang pengawasan

Berpartisipasi secara aktif dalam pemaparan (ekspose) draft/ pedoman/ modul/ fatwa di bidang pengawasan

47. Melakukan studi banding di bidang pengawasan atau yang berkaitan dengan pendidikan dan pelatihan

Melakukan studi banding di bidang pengawasan Melakukan studi banding di bidang

E Unsur Penunjang

48. Mengikuti konferensi/ seminar/ lokakarya di

bidang pengawasan atau yang berkaitan dengan pendidikan dan pelatihan

Mengikuti konferensi/ seminar/ lokakarya di bidang

pengawasan Mengikuti konferensi/ seminar/ lokakarya di bidang pengawasan