i

TINJAUAN HUKUM ISLAM TERHADAP

PELAKSANAAN AKAD MURABAHAH PADA PRODUK

PEMBIAYAAN MITRA USAHA

(Studi Kasus di BMT Tumang Cabang Salatiga)

SKRIPSI

Diajukan Untuk memenuhi Salah Satu Syarat

guna Memperoleh Gelar Sarjana dalam Hukum Islam

Oleh:

SITI JAMILATUN

NIM: 21412012

JURUSAN HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI SALATIGA (IAIN)

ii

NOTA PEMBIMBING

Lamp : 4 (empat) eksemplar Hal : Pegajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan koreksi, maka naskah skripsi mahasiswa.

Nama : Siti Jamilatun

NIM : 214-12-012

Judul :TINJAUAN HUKUM ISLAM TERHADAP

PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA (Studi Kasus di BMT Tumang Cabang Salatiga)

Dapat diajukan kepada fakultas syari’ah IAIN Salatiga untuk diajukan dalam sidang munaqosyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan digunakan sebagaimana mestinya.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 20 September 2016 Pembimbing,

iii

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS SYARI’AH

Jl. Nakula-Sadewa V No.9 Telp.(0298) 3419400 Fax 323433 Salatiga Website: www.Iainsalatiga.ac.id E-mail: administrasi@iainsalatiga.ac.id

PENGESAHAN

Skripsi Berjudul:

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA

(Studi Kasus di BMT Tumang Cabang Salatiga)

Oleh: Siti Jamilatun NIM : 21412012

Telah dipertahankan di depan sidang munaqasyah skripsi Fakultas Syari’ah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Kamis, 29 September 2016 dan telah dinyatakan memenuhi salah satu syarat guna memperoleh gelar sarjana dalam hukum Islam.

Dewan Sidang Munaqasyah

Ketua Sidang : Dr. H. Muh. Irfan Helmy, Lc., M.A. : ... Sekretaris Sidang : H. M. Yusuf Khumaini, M.H. :... Penguji I : Luthfiana Zahriani, SH., M.H :... Penguji II : Farkhani, SH., S.H.I., M.H. :...

Salatiga, 29 September 2016 Dekan Fakultas Syari’ah

iv

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini:

Nama : Siti Jamilatun

NIM : 21412012

Jurusan : Hukum Ekonomi Syari’ah

Fakultas : Syari’ah

Judul Skripsi : TINJAUAN HUKUM ISLAM TERHADA PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA (Studi Kasus di BMT Tumang Cabang Salatiga)

Menyatakan bahwa skripsi ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Salatiga, 23 September2016

Yang menyatakan

Siti Jamilatun

v

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan.

...

bukan karena kelebihan yang akan membuatmu bersyukur.

vi

PERSEMBAHAN

Puji syukur kehadirat Allah SWT. Atas limpahan rahmat serta

karunia-Nya, skripsi ini penulis persembahkan untuk:

1. Bapak dan ibuku tercinta, Bapak Munir Abdullah dan Ibu Muntamah Ma’sum yang telah mencurahkan segenap kasih sayangnya, do’anya,

serta segala dukungannya dalam setiap langkah-langkahku.

2. Kakak-kakakku (Nor Kholis, Ali Muhtar, Siti Malikhatun, Siti Latifah)

tersayang, yang dukungan serta doanya tak pernah surut mengiringi

perjuanganku.

3. Adikku Umi Hanik yang saya sayangi, terimakasih yang selalu saling

mengingetkan untuk selalu semangat dalam menuntut ilmu dan

menjalani kehidupan didunia ini.

vii

KATA PENGANTAR

Bismillahirrahmanirrohim

Alhamdulillahirabbil’alamin, puji syukur penulis panjatkan kepada Allah

SWT, yang selalu memberikan rahmat serta hidayah-Nya kepada penulis sehingga

penulis mampu menyelesaikan skripsi ini dengan judul “TINJAUAN HUKUM

ISLAM TERHADAP PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA (Studi Kasus di BMT Tumang Cabang Salatiga)”.

Salawat serta salam semoga tetap tercurah kepada Nabi agung, Nabi

Akhiruzzaman, Nabi Muhammad SAW, kepada keluarga, sahabat serta

pengikutnya yang senantiasa setia dan menjadikannya suri tauladan. Beliaulah

yang membawa umat manusia dari zaman kegelapan menuju zaman yang terang

benderang, yakni Dinul Islam.

Penulisan skripsi ini tidak akan terselesaikan tanpa bantuan dan dukungan

dari berbagai pihak yang telah tulus iklas membantu penulis menyelesaikan

skripsi ini. Oleh karena itu penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, Md, selaku Rektor IAIN Salatiga.

viii

3. Bapak Ilya Muhsin,S.H.i., M.Si, selaku Wakil Dekan Fakultas Syari’ah Bidang Kemahasiswaan dan Kerja Sama yang selaku memberikan imunya

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan lancar dan

baik.

4. Ibu Evi Ariyani, M.H, selaku Ketua Jurusan S1 Hukum Ekonomi Syari’ah di IAIN Salatiga.

5. Ibu Dra. Siti Muhtamirah, M.SI. selaku Dosen Pembimbing yang selalu

memberikan saran, pengarahan, dan masukan berkaitan penulisan skripsi

sehingga dapat selesai dengan maksimal sesuai yang diharapkan.

6. Ibu Lutfia Zahriani,M.H, selaku kepala Lab.Fakultas Syari’ah IAIN Salatiga 7. Bapak Ni’am selaku manager BMT Tumang Cabang Salatiga yang telah berkenan memberikan izin penelitian di BMT Tumang Cabang Salatiga serta

memberikan informasi berkaitan skripsi.

8. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf administrasi Fakultas Syari’ah yang telah memberikan ilmunya sehingga penulis dapat

menyelesaikan skripsi ini tanpa halangan apapun.

9. Keluarga Besar Pondok Pesantren Edi Mancoro, terutama Romo K.H

Mahfudz Ridwan Lc, yang selaku mendoakan santrinya untuk meraih

keberhasilan dalam menuntut ilmu, baik dalam keadaan apapun maupun di

manapun.

10. Keluarga Besar Ya Bismillah IAIN Salatiga, Bidikmisi dari angkatan

2011-2015 yang selalu memberikan dorongan serta motivasi agar selalu bersabar

ix

11. Sahabat-sahabatku tercinta seperjuangan Mbak Suci, Mbak Siti, Mbak Anim,

Mbak winda, Mbak Dina, Selfi, Mbak Ama, Fida, Mbak Asya, Mbak Alfi,

Hafsari, Mbak wardah, Dik Mumun, Dik Nisa, Vivi, Dik Dyah, Viky dan

Mbak Fitri yang selalu mendukung penulis dalam menyusun skripsi.

12. Sahabat-sahabatku Iva Ekowati, Mas’adah, Fitriyatuz Zahroh, Hafsari Ayu, dan teman-teman Jurusan S1 Hukum Ekonomi Syari’ah angkatan 2012 di IAIN Salatiga yang telah memberikan banyak cerita selama menempuh

pendidikan di IAIN Salatiga.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan balasan

yang lebih dari yang mereka berikan kepada penulis, agar pula senantiasa

mendapatkan maghfiroh, dan dilingkupi rahmat dan cita-Nya. Amiin.

Penulis sepenuhnya sadar bahwa skripsi ini masih jauh dari kesempurnaan,

maka kritik dan saran yang bersifat membangun sangat penulis harapkan. Semoga

hasil dari penelitian ini dapat bermanfaat bagi penulis khusunya, serta pembaca

pada umumnya. Amin

Salatiga, September 2016

x

Abstrak

Jamilatun, Siti. 2016. Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Murabahah Pada Produk Pembiayaan Mitra Usaha (Studi Kasus di BMT Tumang Salatiga) Skripsi. Fakultas Syari’ah. Jurusan S1 Hukum Ekonomi Syari’ah, Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dra. Siti Muhtamirah, M.SI.

Kata Kunci: Hukum Islam, Murabahah, BMT, Pembiayaan.

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Pembiayaan murabahah merupakan pembiayaan yang banyak digunakan oleh bank-bank syari’ah karena proses dan prakteknya lebih mudah dibandingkan dengan pembiayaan lainnya. Pada prinsipnya murabahah didasarkan pada 2 (dua) elemen pokok, yaitu harga beli serta biaya yang terkait dan kesepakatan atas margin atau keuntungan. Namun semakin maraknya penerapan murabahah sehingga menuai kritikan terhadap pelaksanaan murabahah, penggunakan akad wakalah serta penentuan margin.Pokok permasalahan dalam peneltian ini adalah bagaimana pelaksanaan akad murabahah pada produk pembiayaan Mitra Usaha di BMT Tumang cabang Salatiga dan bagaimana tinjauan hukum Islam terhadap praktek tersebut?

Penelitian ini adalah jenis penelitian kualitatif dengan pendekatan emperis. Adapun teknik pengumpulan data meliputi observasi, interview, dokumentasi, sedangkan teknik analisisnya adalah analisis deskriptif, yaitu metode yang dipakai untuk membantu dalam menggambarkan keadaan-keadaan yang mungkin terdapat dalam situasi tertentu serta mengetahui bagaimana mencapai tujuan yang diinginkan. Data yang diperoleh akan dianalisis dan digambarkan secara menyeluruh dari fenomena yang terjadi pada akad murabahah pada produk pembiayaan Mitra Usaha di BMT Tumang cabang Salatiga.

xi

A. Latar Belakang Masalah………....

B. Rumusan Masalah………..

xii

BAB II: AKAD MURABAH PADA PRODUK PEMBIAYAAN

MITRA USAHA

A. Tinjauan Umum Akad Murabahah

..………... 19

1. Pengertian Murabahah………...………… 19

2. Landasan Hukum Murabahah...………... …… 21

3. Rukun dan Syarat Murabahah………....……... 22

4. Jenis Murabahah .... ………....………... 24

5. Manfaat Murabahah………. 25

6. Resiko Murabahah ...…...… 25

B. Tinjauan Umum BMT..……… 26

1. Pengertian BMT ...………...…… 26

2. Prinsip-prinsip BMT...……... 27

3. Kegiatan BMT……….……… 29

C. Tinjauan Umum Pembiayaan……… 30

1. Pengertian Pembiayaan ………...……… 2. Jenis-jenis Pembiayaan……… 30 31 3. Jaminan Pembiayaan………...……… 38

4. Prinsip-prinsip Pembiayaan………...… 39

5. Teknik Penyelesaian Pembiayaan Macet………...… 41

xiii

1. Sejarah BMT Tumang...………...………. 44

2. Visi dan Misi BMT Tumang……… 45

3. Keunggulan BMT Tumang ...……… 45

4. Kelengkapan Organisasi...……… 46

5. Struktur Organisasi ...……… 46

6. Kondisi Sumber Daya Insani...……… 7. Produk-produk BMT Tumang ... B. Pelaksanaan Akad Murabahah Pada Produk Pembiayaan MitraUsaha ... 54 56 63 C. Ketentuan Umum Pembiayaan Murabahah pada Produk Mitra Usaha di BMT Tumang... 70 BAB IV TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA DI BMT TUMANG A. Tinjauan Terhadap Pelaksanaan Akad Murabahah Pada Produk Pembiayaan Mitra Usaha ………... 75 B. Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Murabahah Pada Produk Pembiayaan Mitra Usaha di BMT Tumang………....……… 81

BAB V PENUTUP A. Kesimpulan……….. 95

B. Saran ………... 96

xv

DAFTAR GAMBAR

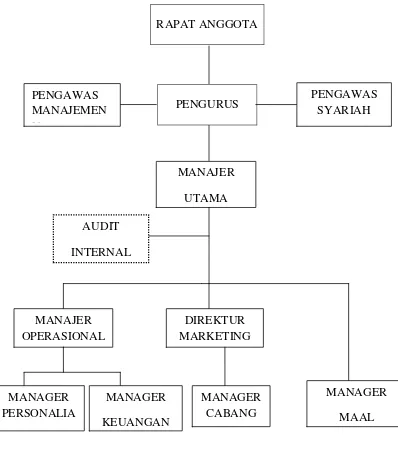

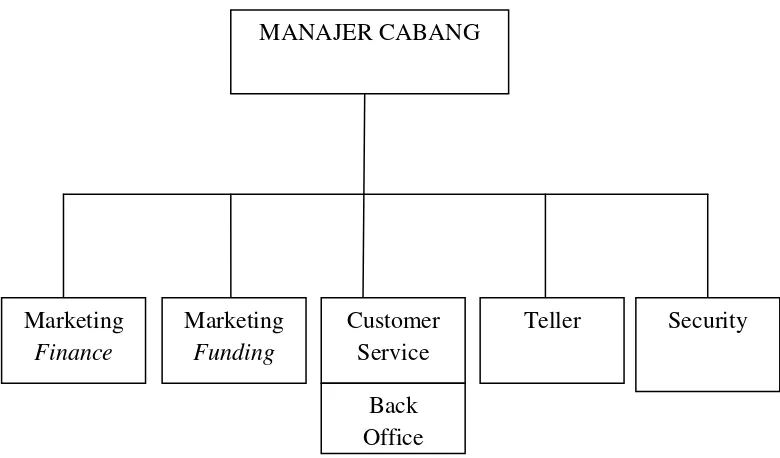

Gambar 3.1: Struktur Organisasi KJKS BMT Tumang 47

xvi

DAFTAR TABEL

xvii

DAFTAR LAMPIRAN

Lampiran I : Fatwa Dewan Syari’ah No: 04/DSN-MUI/IV/2000

Lampiran II : Akad Pembiayaan Murabahah di BMT Tumang

Lampiran III : Akad Pembiayaan Al-Wakalah di BMT Tumang

Lampiran IV : Kuitansi Pembiayaan, Slip Angsuran, Kuitansi

Lampiran V : Formulir Permohonan Pembiayaan

Lampiran VI : Tanda Terima dan Pengambilan Jaminan

Lampiran VII : Brosur BMT Tumang

Lampiran VIII : Riwayat Hidup Penulis

Lampiran IX : Lembar Konsultasi

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Baitul Maal wat-Tamwil (BMT) merupakan Lembaga Keuangan Syari’ah, bukan bank yang berdiri berdasarkan syari’at Islam dan bergerak

dalam upaya memberdayakan umat, serta keuangan non bank yang beroperasi

sesuai dengan prinsip syari’ah. Baitul Maal wat-Tamwil ini bergerak dalam

penggalangan dana masyarakat dalam bentuk simpanan serta menyalurkannya

dalam bentuk pinjaman atau pembiayaan usaha dengan sistem jual beli, bagi

hasil maupun jasa.

BMT lebih menekankan pada prinsip bagi hasil yang merupakan

landasan utama dalam semua operasinya, baik dalam pengerahan dananya

maupun dalam penyaluran dananya (pembiayaan).Oleh karena itu, jenis-jenis penghimpunan dana dan pemberian pembiayaan pada bank syari’ah terutama

juga menggunakan prinsip bagi hasil (mudharabah), kerjasama (musyarakah)

dan jual beli. Penyaluran dana dengan prinsip jual beli bisa dilakukan dengan

akad murabahah, salam, ataupun istishna’.Penyaluran dana dengan prinsip

sewa dengan akad ijarah. Penyaluran dana dengan prinsip jual beli yang

paling dominan adalah menggunakan akad murabahah (Veithzal Rivai dkk,

2007:768).

2

belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih

sebagai laba (Muthaher, 2012:58).

Murabahah dalam fiqih Islam merupakan bentuk jual beli yang tidak

ada hubungannya dengan pembiayaan pada mulanya. Murabahah dalam

Islam berarti jual beli ketika penjual memberitahukan kepada pembeli biaya

perolehan dan keuntungan yang diinginkannya. Namun demikian bentuk jual

beli ini kemudian digunakan oleh perbankan syari’ah dengan menambah

beberapa konsep lain sehingga menjadi bentuk pembiayaan

(Viethzal,2007:779).

Pembiayaan murabahah merupakan pembiayaan yang banyak

digunakan oleh bank-bank syari’ah karena proses dan prakteknya lebih mudah dibanding dengan pembiayaan lainnya. Pembiayaan murabahah

memiliki karaktersistik tersendiri.Pertama, akad yang digunakan dalam

pembiayaan murabahah adalah akad jual beli. Kedua, barang dagangan harus

tetap dalam tanggungan bank selama transaksi antara bank dan nasabah

belum diselesaikan.Ketiga, keuntungan dalam pembiayaan murabahah

berbentuk margin penjualan yang sudah termasuk harga jual. Keempat,

pembayaran harga barang dilakukan secara tunai maupun cicil. Kelima,

pembiayaan murabahah memungkinkan adanya jaminan(Andria,2007:780).

Dalam pelayanan produk pembiayaan baik untuk keperluan konsumtif,

investasi, maupun produktif hanya menggunakan akad murabahah.Sehingga,

keperluan pembiayaan pada mitra usaha yang sifatnya produktif juga

3

yang sifatnya produktifitu cenderung menggunakan akad mudharabah

musyarakah.Tapi dalam prakteknya, akad murabahah itu diterapkan pada

produk pembiayaan mitra usahadi BMT Tumang Cabang Salatiga.

Fenomena tersebut diatas mendorong penulis untuk meneliti lebih

lanjut bagaimana pelaksanaan akad murabahah di BMT Tumang Cabang

Salatiga. Sehingga penulis tertarik akan melakukan penelitian dalam sebuah

skripsi yang berjudul “Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Murabahah pada Produk Pembiayaan Mitra Usaha (StudiKasus di BMT Tumang Cabang Salatiga)”.

B. Rumusan Masalah

1. Bagaimana pelaksanaanakad murabahah pada produk pembiayaan mitra

usaha di BMT Tumang Cabang Salatiga?

2. Bagaimana pandangan hukum Islam terhadap pelaksanaan akad

murabahah pada produk pembiayaan mitra usaha di BMT Tumang

Cabang Salatiga?

C. Tujuan Penelitian

1. Untuk mengetahui peksanaan akad murabahah pada produk pembiayaan

mitra usaha di BMT Tumang Cabang Salatiga

2. Untuk mengetahui tentang pandangan hukum Islam terhadap pelaksanaan

akad murabahah pada produk pembiayaan mitra usaha di BMT Tumang

Cabang Salatiga.

4

Manfaat yang diharapkan dari penulisan ini adalah:

1. Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan ide dan

sumbangan pemikiran yang bernilai ilmiah bagi pengembangan khasanah

dan ilmu pengetahuan.

2. Kegunaan Praktis

a. Bagi BMT Tumang Cabang Salatiga

Memberikan sumbangan pemikiran terhadap pentingnya

ketegasan hukum Islam dalam masalah-masalah yang terjadi dalam

pelaksanaan akad murabahah pada produk pembiayaan mitra usaha

diBMT Tumang Cabang Salatiga.

b. Bagi Peneliti

Menambah ilmu pengetahuan serta wawasan dan pembentukan

pola berpikir dalam menganalisa bagaimana pelaksanaan akad

murabahah pada produk pembiayaan mitra usaha di BMT Tumang

Cabang Salatiga apakah sudah sesuai hukum Islam atau belum.

c. Bagi Mahasiswa

Memberi wawasan dan pemahaman kepada mahasiswa sebagai

bahan informasi untuk penelitian lebih lanjut.

5 1. Hukum Islam

Hukum Islam merupakan khitbah (sabda) pencipta syari’at yang

berkaitan dengan perbuatan orang-orang mukallaf, yang mengandung

suatu tuntutan atau pilihan yang menjadikan sesuatu sebagai sebab,syarat

atau penghalang bagi adanya sesuatu yang lain (Mukhta Yahya dkk, 1986:

121).

Menurut para ahli fiqh hukum Islam disistimatisasikan menjadi dua

bagian besar yaitu ibadat dan muamalat. Tujuan ibadat adalah sebagai

pernyataan syukur kepada Allah dan mendekatkan diri kepadaNya

(taqarrub) serta mengharapkan pahala di hari akhirat. Sedangkan

mu’amalat tujuan pokoknya adalah mewujudkan berbagai kemaslahatan

manusia dalam pergaulan hidupnya di dunia (Zarkowi Soejoeti, 1987:10).

Di kalangan madzhab Hanafi, menyebutkan bahwa urusan agama itu

meliputi keyakinan (al-i’tiqadat), akhlak (al-adab), ibadat, muamalat dan

uqubat. Dua yang pertama bukan bidang fiqh, sedangkan ibadat terdiri

sholat, zakat, puasa, haji. Muamalat meliputi lima pembahasan yakni

al-mu’awadlat al-maliyah (transaksi kebendaan), al- amanat (deposit),

al-ziwaj (perkawinan), al-mukhashamat (perselisihan di pengadilan),

al-tarikat (warisan), uqubat (hukuman) (Zarkowi Soejoeti, 1987:11).

Para fuqaha Imam Syafi’i membagi lapangan fiqh kepada empat

rukun, yaitu al-ibadat, al-mu’amalat, al-ziwaj dan yang berhubungan

6

yang berhubungan dengan urusan duniawi diantaranya yang dimaksudkan

untuk memelihara kelangsungan diri manusia yaitu mu’amalat, yang

berhubungan dengan pemeliharaan kelangsungan jenis di lingkungan

keluarga yaitu ziwajdan yang berhubungan dengannya, dan memelihara

kelangsungan jenis di lingkungan kota yaitu uqubat (Zarkowi Soejoeti,

1987:11-12).

2. Akad (perikatan)

Akad menurut para ahli hukum Islam yaitu pertalian antara ijab dan

qabul yang dibenarkan oleh syara’ yang menimbulkan akibat hukum

terhadap obyeknya(Gemala dkk,2005:46).

Yang di maksud akad dalam pembahasan ini adalah adanya

kesepakatan antara nasabah dengan BMT Tumang Cabang Salatiga

dimana akad tersebut menimbulkan akibat hukum terhadap obyek yang

diperjanjikan.

3. Murabahah

Murabahah yaitu akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli. Akad ini merupakan salah satu bentuk natural certainty

contracts, karena dalam murabahah ditentukan berupa required rate of

profit nya atau keuntungan yang ingin diperoleh (Karim, 2010:113).

Murabahah yang dimaksudkan dalam pembahasan ini adalah suatu

produk yang berupa pembiayaan mitra usaha di BMT Tumang Cabang

7

Cabang Salatiga sebagai pemberi modal dengan menyatakan harga

ditentukan oleh jangka waktu pembayaran dengan margin keuangan yang

disepakati anatara nasabah BMT Tumang Cabang Salatiga.

4. Pembiayaan Mitra Usaha.

Pembiayaan yang dimaksudkan disini adalah pendanaan yang

dilakukan oleh BMT Tumang Cabang Salatiga kepada nasabah sebagai

pembiayaan mitra usaha. Sedangkan mitra usaha adalah pemberian modal

usaha berupa barang oleh BMT kepada nasabah yang digunakan untuk

modal usaha kerja.

F. Tinjauan Pustaka

Penelitian ini tidak merupakan duplikasi atau pengulangan dari

penelitian yang ada. Beberapa penelitian terkait yang membahas tentang

murabahah dalam ruang lingkup yang berbeda diantaranya adalah:

Pertama, Atika Emilia Sula (2010) yang berjudul “Reformulasi Akad

Pembiayaan murabahah dengan sistem musyarakah sebagai Inovasi Produk

Perbankan Syari’ah”. Penelitian tersebut tentang konsep pembiayaan

murabahah dengan sistem musyarakah dengan menggabungkan dua skim

pembiayaan dalam transaksi dan operasionalnya tetap menggunakan sistem

murabahah sebagai akad diawal pembiayaan konsumtif tetapi mengubah

model angsuran pembiayaan tersebut dengan sistem musyarakah, yang

semula pengembalian atau angsuran dilakukan dengan pembayaran pokok

8

musyarakah, bahkan dapat dimungkinkan untuk terjadi pemindahan

kepemilikan barang dengan sistem sewa beli (ijarah muntahia bittamlik).

Kedua, Isral Sani (2011) yang berjudul “Pelaksanaan Pembiayaan Berdasarkan Prinsip Bagi Hasil (Mudharabah) Pada Baitul Mal Wa

Tamwil(BMT) Agama Madani Nagari Sungai Pua Kabupaten Agam”. Penelitian tersebut mengkaji hakdan kewajiban BMT Agam Madani dalam

pelaksanaan pembiayaan prinsip bagi hasil serta bagaimana mekanisme

pembiayaan dan kendala-kendalanya dalam pembiayaan dengan prinsip bagi

hasil. Metode penelitian yang digunakan adalah kualitatif yang bersifat

deskriptif. Hasil penelitiannya menunjukan bahwa dalam pelaksanaan

pembiayaan tersebut ada beberapa kendala dalam pengelolaan usaha adanya

anggota yang belum mampu mengelola usahanya secara baik dan kurangnya

profesionalisme BMT dalam melaksanakan pembiayaan dalam jumlah besar.

Hal yang tak terduga yang menimpa nasabah sehingga tidak bisa

melaksanakan kewajibanya untuk memberikan bagi hasil dari usahanya

karena merugi. Untuk mengatasi permasalahan yang ada, pihak BMT Agam

lebih berhati-hati dalam memberikan pembiayaan mudharabah kepada

nasabah supaya tidak rugi, selain itu lebih meningkatkan pengontrolan dan

pengawasan terhadap usaha yang dilakukan nasabah, guna menghindari

terjadinya penyalahgunaan dana yang diberikan. Dan diharapkan kepada

9

Ketiga, skripsi dari Nur Inayah (2009) yang berjudul “Strategi Penanganan Pembiayaan Bermasalah pada Pembiayaan Murabahah di BMT

Bina Ihsanul Fikri Yogyakarta”. Dalam penelitian tersebut dijelaskan tentang

strategi penanganan pembiayaan bermasalah pada pembiayaan murabahah di

BMT Bina Ihsanul Fikri Yogyakarta. Metode yang digunakan dalam

penelitian tersebut adalah deskriptif kualitatif yaitu menggambarkan dan

menguraikan data-data yg telah terkumpul yang diperoleh di lapangan. Hasil

penelitiannya menunjukkan bahwa dalam penanganan terhadap nasabah yang

pembiayaannya bermasalah pihak BMT menggunakan cara-cara yang lebih

bersifat kekeluargaan seperti melakukan silaturahim, pembinaan

rescheduling, memberi peringatan kemudian sita jaminan.

Keempat, skripsi dari Benny Kurniawan(2001) dengan judul “ Studi

Analisis Tentang Praktek Pembiayaan murabahah di Bank Muamalah

Cabang Semarang (Studi Kasus Pembelian Mesin Cetak Finishing Pada PT

Karya Toha Putra Semarang)”. Dimana dalam praktek murabahah tersebut

merupakan bentuk bisnis dan kegiatan pinjam meminjam menjadi transaksi

jual beli (lading acting) menjadi permindahan hak milik barang(sale

purchase translation). Dalam murabahah ini pihak bank dapat memberikan

atau menyediakan barang-barang yang dibutuhkan oleh pengusaha untuk

dijual lagi dan bank minta tambahan harga (cost) atas harga pembelian.

Dengan syarat si pemilik barang harus memberikan informasi kepada pembeli

tentang harga dan keuntungan bersihnya. Selain membahas praktek

10

skripsi ini juga dibahas tentang murabahah menurut fatwa Dewan Syari’ah Nasional (DSN) No.04/GSM-MUI/IV/2000 serta relevansinya dalam praktek

murabahah di Bank Muamalah Cabang Semarang.

Kelima, Skripsi oleh Ahmad Irfan (1999) yang berjudul “Tinjauan

Hukum Islam Terhadap Praktek Wakalah di Bank Syari’ah Mandiri (BSM)

Pekalongan”.Dalam skripsinya dia menjelaskan tentang bentuk wakalah

yang ada di Bank Syari’ah Mandiri Pekalongan. Dari berbagai macam

bentuk wakalah yang ada di perbankan syari’ah, di BSM Pekalongan hanya bentuk transfer uang saja, jasa transfer yang dilakukan tidak bertentangan

dengan hukum Islam, karena dalam hal ini berlaku akad ijarah dimana wakil

sebagai ajir sedangkan muwakil sebagai musta’jir, dengan demikian pada

prinsipnya wakalah merupakan sebuah akad, maka muwakil dan wakil harus

memenuhi persyaratan kecakapan bertindak secara sempurna.

Dari beberapa hasil penelitian yang ada, terlihat bahwa ada kedekatan

judul dengan judul penelitian yang penulis lakukan. Namun penelitian yang

penulis lakukan berbeda dengan penelitian yang sudah diteliti oleh peneliti

lainnya. Letak perbedaannya pada permasalahan yang penulis fokuskan.

Penulis menitikberatkan pada bagaimana pelaksanaan akad murabahah pada

produk pembiayaan mitra usaha di BMT Tumang Cabang Salatiga apakah

sudah sesuai dengan hukum Islam atau belum.

G. Metode Penelitian

1. Jenis Penelitian& Pendekatan

11

Jenis penelitian yang digunakan adalah penelitian kualitatif yaitu

penelitian yang bermaksud untuk memahami keadaan atau fenomena

tentang apa yang dialami oleh subyek penelitian dengan cara deskripsi

dalam bentuk kata-kata dan bahasa dengan memanfaatkan berbagai

metode alamiah. Dalam penelitian kualitatif ini metode yang digunakan

adalah wawancara (observasi) pengamatan dan pemanfaatan dokumen

(Moleong, 2001:6).

Penelitian ini berusaha untuk memahami bagaimana hukum Islam

menganalisis pelaksanaan akad murabahah pada produk pembiayaan

mitra usaha di BMT Tumang cabang Salatiga. Penelitian kualitatif

dipilih karena dipandang cocok untuk mengekspresikan temuan

kasus-kasus yang berkaitan dengan pelaksanaan akad murabahah pada

produk pembiayaan mitra usaha dengan cara terjun langsung ke

lapangan yaitu di BMT Tumang Cabang Salatiga.

b. Pendekatan

Yang bertujuan untuk mengetahui, bagaimana pelaksanaan akad

murabahah pada produk pembiayaan mitra usaha di BMT Tumang

Cabang Salatiga ini menggunakan pendekatanyuridis normatif yaitu

suatu penelitian yang secara deduktif dimulai analisa terhadap

pasal-pasal dalam peraturan perundang-undangan yang megatur terhadap

permasalahan tersebut.

Penggunaan pendekatan ini, dimaksudkan untuk memahami

12

murabahahpada produk pembiayaan mitra usaha di BMT Tumang

Cabang Salatiga.

2. Kehadiran Peneliti

Dalam Penelitian ini, penulis bertindak sebagai pengumpul data di

lapangan dengan menggunakan alat penelitian aktif dalam mengumpulkan

data di lapangan. Selain itu alat yang dijadikan untuk pengumpulan data

bisa berupa dokumen-dokumenyang menunjang keabsahan hasil penelitian

nanti serta alat-alat bantu lain yang dapat mendukung terlaksananya

penelitian, seperti kamera dan alat perekam.

3. Lokasi Penelitian

Lokasi penelitian adalah tempat di mana penelitian itu akan

dilakukan. Dalam penelitian yang akan penulis teliti adalah di koperasi

jasa keuangan BMT Tumang Cabang Salatiga.

4. Sumber Data

a. Sumber Data Primer

Sumber data primer adalah sumber data yang langsung

didapatkan dari lapangan atau lokasi penelitian.

1) Responden

Responden adalah orang yang dapat memberikan informasi

tentang hal-hal yang berhubungan dengan penelitian. Dalam

13

BMTTumang Cabang Salatiga, para pegawai BMT Tumang Cabang

Salatigadan nasabah BMT Tumang Cabang Salatiga.

2) Dokumen

Data yang digunakan dalam penelitian ini adalah data-data

primer, yaitu dokumen-dokumen berhubungan dengan BMT

Tumang Cabang Salatiga, yang di antaranya adalah struktur

organisasi di BMT Tumang Cabang Salatiga, data-data berupa

keuangan nasabah BMT Tumang Cabang Salatiga, data-data tata

cara dalam memberikan pembiayaan kepada nasabah.

b. Sumber Data Sekunder

Sumber data sekunder adalah sumber data yang diperoleh dari

berbagai bacaan atau hasil penelitian sebelumnya yang bertema sama.

Jadi sumber data lain yang bisa mendukung penelitian ini adalah

dengan telaah pustaka seperti buku-buku, jurnal ataupun hasil penelitian

sebelumnya yang meneliti hal serupa.

5. Teknik Pengumpulan Data

Dalam penelitian ini akan menggunakan tiga metode pengumpulan

data :

a. Observasi

Observasi adalah pengamatan secara langsung kepada suatu

obyek yang akan diteliti yang dilakukan dalam waktu singkat (Gorys

14

Dalam observasi nanti, data yang ingin peneliti peroleh secara

langsung dari BMT Tumang Cabang Salatiga dengan melakukan

pengamatan secara langsung terhadap kegiatan yang terjadi pada obyek

penelitian seperti dengan cara mengamati keadaan sekitar BMT

Tumang Cabang Salatiga proses pelayanan pada nasabah dalam

memberikan pembiayaan, serta fasilitas yang ada di BMT Tumang

Cabang Salatiga tersebut.

b. Interview

Interview yaitu cara memperoleh keterangan atau data dengan

cara mengajukan pertanyaan secara langsung kepada pihak BMT

Tumang Cabang Salatiga dalam hal ini adalah manager BMT Tumang

Cabang Salatiga, pegawai BMT Tumang Cabang Salatiga dan sebagian

nasabah BMT Tumang Cabang Salatigayang telah mengajukan

pembiayaan mitra usaha di BMT tersebut.

c. Dokumentasi

Dokumentasi yaitu mengumpulkan, menyusun dan mengelola

dokumen-dokumen tertulis yang terdapat di BMT Tumang Cabang

Salatiga dan kegiatan yang dianggap berguna untuk dijadikan bahan

keterangan yang berhubungan dengan penelitian nanti.

6. Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif

15

terhadap data primer dan sekunder. Selanjutnya diuraikan dan disimpulkan

dengan memakai metode berfikir induktif yaitu pengambilan kesimpulan

dimulai dari pernyataan atau fakta-fakta khusus menuju pada kesimpulan

yang bersifat umum (Sudjana, 1988:7).

Kesimpulan ini ditarik dari fakta atau data khusus berdasarkan

pengamatan di lapangan untuk menilai apakah pelaksanaan akad

murabahah pada produk pembiayaan murabahah di BMT Tumang Cabang

Salatiga sudah sesuai denganhukum Islam atau belum.

7. Pengecekan Keabsahan Data

Dalam suatu penelitian, validitas data mempunyai pengaruh yang

sangat besar dalam menentukan hasil akhir suatu penelitian sehingga untuk

mendapatkan data yang valid diperlukan suatu teknik untuk memeriksa

keabsahan data.

Dalam penelitian nanti, penulis menggunakan pengecekan keabsahan

data dengan menggunakan teknik triangulasi. Menurut Sugiyono

(2010:274) triangulasi dalam pengujian kredibilitas dapat dilakukan

dengan berbagai cara yaitu sebagai berikut:

a. Triangulasi sumber yaitu untuk menguji kredibilitas data dilakukan

dengan cara mengecek data yang telah diperoleh melalui beberapa

sumber.

b. Triangulasi teknik yaitu untuk menguji kredibilitas data dilakukan

dengan cara mengecek data kepada sumber yang sama dengan teknik

16

Dalam penelitian nanti, penulis menggunakan triangulasi sumber dan

triangulasi teknik, yaitu dengan membandingkan data hasil pengamatan

dengan data hasil wawancara dan membandingkan hasil wawancara

dengan isi suatu dokumen yang berkaitan.

8. Tahap-tahap Penelitian

Dalam penelitian yang akan peneliti teliti nanti akan dilakukan

dengan berbagai tahap yaitu:

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan sebelum

melakukan penelitian seperti penulis menentukan topik penelitian,

mencari informasi tentang pelaksanaan akad murabahah pada produk

pembiayaan mitra usaha di BMT Tumang Cabang Salatiga, pembuatan

proposal penelitian, menetapkan fokus penelitian dan sebagainya yang

harus dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan yaitu penulis terjun langsung ke lapangan

untuk mencari data-data yang diperlukan seperti wawancara kepada

informan, melakukan observasi dan dokumentasi.

c. Tahap analisa data, apabila semua data telah terkumpul dan dirasa

cukup maka tahap selanjutnya adalah menganalisa data-data tersebut

dan menggambarkan hasil penelitian sehingga bisa memberi arti pada

objek yang akan diteliti.

d. Tahap penulisan laporan yaitu apabila semua data telah terkumpul dan

17

dilakukan penulis selanjutnya adalah menulis hasil penelitian tersebut

sesuai dengan pedoman penulisan yang telah ditentukan.

H. Sistematika Penulisan

Adapun sistematika penulisan hasil laporan penelitian nanti adalah

sebagai berikut;

Bab I Pendahuluan, yang merupakan garis-garis besar pembahasan isi

pokok penelitian yang terdiri atas; latar belakang masalah, fokus penelitian,

tujuan penelitian, manfaat penelitian, tinjauan pustaka, metodelogi penelitian,

dan sistematika penulisan penelitian.

Bab II Kajian Pustaka, meliputi tinjauan umum tentang murabahahyang

meliputi murabahah dalam fiqh muammalah, murabahah dalam DSN MUI

No:04/DSN/MUI/IV/2000 dan murabahah dalam lembaga keuangan syari’ah

dan tinjauan umum tentang BMT (Baitul Maal wat Tamwiil) dan tinjauan

umum tentang pembiayaan murabahah

Bab III Paparan Data dan Temuan Penelitian yaitu mendiskripsikan

tentang pelaksanaan akad murabahah pada produk pembiayaan mitra usahadi

BMT Tumang Cabang Salatiga. Pada bab ini dijelaskan sekilas tentang objek

penelitian seperti sejarah berdirinya, struktur organisasi beserta

tugas-tugasnya, visi dan misi , bidang usaha pemberian modal yang mana harga

ditentukan jangka waktu pembayaran dan karakteristik akad murabahah.

Bab IV Pembahasan yaitu membahas tentang analisis hukum Islam

terhadap pelaksanaan akad murabahah pada produk pembiayaan mitra

18

jawaban terhadap pokok permasalahan dari penelitian yaitu tentang

pelaksanaan akad murabahah pada produk pembiayaan mitra usaha di BMT

Tumang Cabang Salatiga apakah sudah sesuai dengan hukum Islam atau

belum.

Bab V adalah penutup yang merupakan kesimpulan dan saran-saran

mengenai persoalan yang telahdijabarkan pada bab-bab

sebelumnya.Kemudian pada bagian akhir dari skripsi nanti adalah daftar

19

BAB II

AKAD MURABAHAH PADA PRODUK PEMBIAYAAN MITRA USAHA

A.Tinjauan Umum Akad Murabahah

1. Pengertian Murabahah

Secara bahasa, murabahah berasal dari kata ribh yang bermakna

tumbuh dan berkembang dalam perniagaan. Dalam istilah syari’ah, konsep

murabahah terdapat berbagai formulasi definisi yang berbeda-beda menurut

pendapat para ulama’. Di antaranya, menurut Utsmani, murabahah merupakan salah satu bentuk jual beli yang mengharuskan penjual

memberikan informasi kepada pembeli tentang biaya-biaya yang

dikeluarkan untuk mendapatkan komoditas (harga pokok pembelian) dan

tambahan profit yang diinginkan yang tercermin dalam harga jual (Ismail,

2012: 91).

Menurut Antonio sebagaimana yang dikutip oleh Osmad Muthaher

(2012: 57) murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Jadi dalam jual beli murabahah

penjual harus memberi tahu kepada pembeli mengenai harga pokok barang

yang ia beli dan menentukan keuntungan sebagai tambahannya.

Sedangkan menurut para fuqaha, murabahah sebagai penjualan

20

margin keuntungan yang disepakati. Secara khusus penjual harus memberi

tahu pembeli mengenai harga pembelian produk dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya (cost) tersebut (Wiroso, 2005:

13).

Murabahah menekankan adanya pembelian komoditas berdasarkan

permintaan konsumen, dan proses penjualan kepada konsumen dengan

harga jual yang merupakan akumulasi dari biaya beli dan tambahan profit

yang diinginkan.

Dengan demikian, bila terikat dengan pihak bank diwajibkan untuk

menerangkan tentang harga beli dan tambahan keuntungan yang diinginkan

kepada nasabah. Dalam konteks ini, bank tidak meminjamkan uang kepada

nasabah untuk membeli komoditas tertentu. Akan tetapi, pihak banklah yang

berkewajiban untuk membelikan komoditas pesanan nasabah dari pihak

ketiga, dan kemudian dijual kembali kepada nasabah dengan harga yang

disepakati kedua pihak (Ismail, 2015: 91).

Murabahah berbeda dengan jual beli biasa (musawamah). Dalam jual

beli musawamah terdapat proses tawar menawar (bargaining) antara penjual

dan pembeli untuk menentukan harga jual, penjual juga tidak menyebutkan

harga beli dan keuntungan yang diinginkan. Berbeda dengan murabahah,

harga beli dan margin yang diinginkan harus dijelaskan kepada pembeli

(Ismail, 2015: 91).

Dari berbagai definisi tersebut dapat disimpulkan bahwa murabahah

21

penjual dan pembeli, setelah sebelumnya penjual menyebutkan dengan

sebenarnya harga perolehan atas barang tersebut dan besarnya keuntungan

yang diperolehnya.

2. Landasan Hukum Murabahah

Menurut Zuhaili sebagaimana yang dikutip oleh Wiroso (2015:15),

bahwa ketentuan tentang murabahah merupakan suatu jenis jual beli yang dibolehkan oleh syari’at, dalil kebolehannya adalah sama dengan jual beli

pada umumnya yaitu:

a. Al-Qur’an

Dalam surat An-Nisa’ Allah swt, berfirman:

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesama dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku suka sama suka diantara kamu,dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang

kepadamu”(QS. An-Nisa’(4) :29) b. Hadis

Menurut Imam Syafi’i diperbolehkannya jual beli dalam kitab al

22

c. Himpunan Fatwa Dewan Syari’ah Nasional

Dewan Syari’ah Nasional menetapkan aturan tentang murabahah

sebagaimana tercantum dalam fatwa DSN MUI Nomor

04/DSN-MUI/IV/2000 tertanggal 1 April 2000.

3. Rukun dan Syarat Murabahah

a. Rukun Murabahah

Murabahah mempunyai beberapa rukun yaitu:

1) Penjual (ba’iu )

2) Pembeli (musytari’ )

3) Barang yang diperjual belikan (mabi’)

4) Harga barang (tsaman )

5) Pernyataan serah terima (ijab qabul ) (Veithzal dkk, 2008: 146-147).

b. Syarat Murabahah

Terdapat delapan syarat terbentuknya akad murabahah, yaitu:

1) Tamyiz

2) Berbilang pihak

3) Pertemuan kehendak atau kesepakatan

4) Kesatuan majlis

5) Obyek ada pada waktu akad (dapat diserahkan)

6) Obyek dapat ditransaksikan

7) Obyek tertentu atau dapat ditentukan.

23

Dalam jual beli murabahah, menurut Ismail Nawawi sebagaimana

yang dikutip oleh Al-Kasani (220-222) dikatakan sah jika memenuhi

beberapa syarat berikut ini:

1) Mengetahui harga pokok

Akad jual beli ini berdasarkan pada kejelasan informasi

tentang harga beli. Jika harga beli tidak dijelaskan kepada pembeli dan

ia telah meninggalkan majlis maka jual beli dinyatakan akadnya batal.

2) Adanya kejelasan keuntungan (margin)

Hendaknya margin keuntungan juga diketahui oleh pembeli,

karena margin keuntungan tersebut termasuk bagian dari harga,

sedangkan mengetahui harga merupakan syarat sah jual beli.

3) Modal yang digunakan untuk membeli obyek transaksi harus

merupakan barang mitsil, dalam arti terdapat padanannya di pasaran,

alangkah baiknya jika menggunakan uang.

Disamping itu dalam ijab qabul terdapat beberapa syarat yang

harus dipenuhi, menurut Zuhaily (1989: 105-106) sebagai berikut:

1) Adanya kejelasan maksud dari kedua belah pihak

Dalam arti ijab dan qabul yang dilakukan harus bisa

mengekspresikan tujuan dan maksud keduanya dalam bertransaksi.

Penjual mampu memahami apa yang diinginkan oleh pembeli dan

begitu sebaliknya.

24

Dalam hal obyek transaksi ataupun harga, artinya terdapat

kesamaan di antara keduanya tentang kesepakatan, maksud, dan obyek

transaksi. Jika tidak terdapat kesesuaian maka akad dinyatakan batal.

3) Adanya pertemuan antara ijab dan qabul (berurutan dan bersambung)

Yakni ijab dan qabul dilakukan dalam satu majlis, maksudnya

kedua pihakuntuk membuat kesepakatan, atau pertemuan pembicaraan

dalam satu obyek transaksi.

Di samping syarat-syarat di atas, terdapat juga syarat-syarat khusus,

yaitu:

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3) Kontrak harus bebas dari riba

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang yang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya pembelian secara hutang. Secara prinsip, jika

syarat dalam (1) (4) (5) tidak dipenuhi, pembeli memiliki pilihan

untuk melanjutkan pembelian seperti apa adanya atau kembali kepada

penjual dan menyatakan ketidaksetujuan atas barang yang dijual, atau

membatalkan kontrak (Antonio, 2001:102).

4. Jenis Murabahah

Murabahah dapat dibedakan menjadi dua yaitu:

25

Jual beli murabahah dilakukan tidak melihat ada yang pesan atau tidak, sehingga penyediaan barang, dilakukan sendiri oleh bank syari’ah

dan dilakukan tidak terkait dengan jual beli murabahah.

b. Murabahah berdasarkan pesanan

Bank syari’ah baru akan melakukan transaksi murabahah atau jual

beli apabila ada nasabah yang memesan barang sehingga penyediaan

barang baru dilakukan jika ada pesanan pada murabahah ini, pengadaan

barang-barang tergantung atau terkait langsung pesanan atau pembelian

barang tersebut.

5. Manfaat Murabahah

Sesuai dengan sifat bisnis, transaksi murabahahmemiliki beberapa

manfaat, murabahah memberi banyak manfaat kepada bank syari’ah. Salah

satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari

penjual dengan harga jual kepada nasabah dan sistemnya sangat sederhana

(Antonio, 2001:106-107).

6. Resiko Murabahah

1) Default atau kelalaian; nasabah sengaja tidak membayar angsuran.

2) Fluktuasi harga komparatif; ini terjadi bila harga suatu barang di pasar

naik setelah bank membelikannya untuk nasabah. Bank tidak bisa

mengubah harga jual beli tersebut.

3) Penolakan nasabah; barang yang dikirim bisa saja ditolak nasabah karena

26

4) Dijual; karena murabahah bersifat jual beli dengan utang, maka ketika

kontrak ditandatangani barang itu menjadi milik nasabah. Nasabah bebas

melakukan apapun terhadap asset miliknya tersebut, termasuk untuk

menjualnya. Jika terjadi demikian resiko untuk default akan besar

(Antonio, 2001:106-107).

B.Tinjauan Umum BMT (Baitul Maal Wat Tamwiil)

1. Pengertian BMT

BMT merupakan salah satu jenis lembaga keuangan bukan bank yang

bergerak dalam skala mikro sebagaimana Koperasi Simpan Pinjam (KSP).

Adapun bank umum merupakan lembaga keuangan makro sedangkan bank

perkreditan rakyat merupakan lembaga keuangan menengah. BMT

merupakan lembaga keuangan mikro yang berlandaskan syari’ah. Selain itu,

BMT juga dapat dikatakan sebagai suatu lembaga swadaya masyarakat

(LSM) yang bergerak di bidang keuangan. Ini disebabkan karena BMT tidak

hanya bergerak dalam pengelolaan modal (uang) saja, tetapi BMT juga

bergerak dalam pengumpulan zakat, infaq, dan shodaqoh (ZIS) (Sumiyanto,

2008: 15-16).

Perbedaan BMT dengan bank umum syari’ah (BUS) atau juga bank

perkreditan rakyat syari’ah (BPRS) adalah BUS dan BPRS terikat dengan

peraturan pemerintah di bawah Departemen Keuangan dan juga peraturan

Bank Indonesia (BI). Sedangkan BMT dengan badan hukum koperasi,

secara otomatis di bawah pembinaan Departemen Koperasi dan Usaha Kecil

27

keputusan Menteri Koperasi Usaha Kecil dan Menengah No 91. Tahun 2004

(Kepmen No. 91/Kep/ M.KUKM/ IX/ 2004) bahwa BMT sebagai Koperasi Jasa Keuangan Syari’ah (KJKS), yang mana merupakan koperasi yang

kegiatan usahanya bergerak di bidang pembiayaan, investasi dan simpanan sesuai pola bagi hasil (syari’ah).

2. Prinsip-prinsip BMT

Prinsip-prinsip BMT sesuai dengan Undang-undang koperasi adalah

sebagai berikut:

a. Koperasi BMT (KJKS) merupakan badan usaha yang beranggotakan

orang-orang atau badan hukum koperasi yang menjadikan sistem syari’ah sebagai landasan operasional.

b. Tujuan pengembangan koperasi BMT (KJKS) adalah

1) Meningkatkan progam pemberdayaan ekonomi, khususnya di

kalangan usaha mikro, kecil, menengah dan koperasi melalui sistem syari’ah.

2) Mendorong kehidupan ekonomi syari’ah dalam kegiatan usaha mikro, kecil, dan menengah khususnya dan ekonomi indonesia pada

umumnya.

3) Meningkatkan semangat dan peran serta anggota masyarakat dalam

kegiatan koperasi BMT (KJKS).

c. Koperasi BMT (KJKS) berfungsi untuk membangun dan

28

masyarakat, dan berperan secara aktif mempertinggi kualitas kehidupan

manusia dan masyarakat.

d. Keanggotaan koperasi BMT bersifat sukarela dan terbuka, dan dikelola

secara demokratis dan Islami.

e. Substansi anggaran dasar koperasi BMT minimal memuat daftar nama

pendiri, nama dan tempat kedudukan, maksud dan tujuan, ketentuan

mengenai keanggotaan, rapat anggot, pengelolaan dan permodalan,

jangka waktu berdiri,pembagian sisa hasil usaha (SHU) dan sanksi.

f. Ketentuan tentang keanggotaan dapat berupa anggota biasa, anggota

luar biasa dan calon anggota. kesemuannya dinyatakan dalam daftar

buku anggota biasa, anggota luar biasa dan calon anggota. Ketentuan

hak dan kewajiban masing-masing dinyatakan dalam anggaran dasar dan

anggaran rumah tangga.

g. Koperasi BMT (KJKS) wajib menyelenggarakan rapat anggota tahunan

(RAT) minimal satu kali dalam setahun.

h. Masa jabatan pengurus koperasi BMT (KJKS) paling lama 5 (lima)

tahun dan dapat dipilih kembali.

i. Pengawas koperasi BMT (KJKS) harus dipilih dari dan oleh anggota

koperasi BMT (KJKS) dalam rapat anggota.

j. Modal koperasi BMT (KJKS) terdiri dari modal sendiri dan modal

pinjaman. Modal sendiri dapat berasal dari simpanan pokok, simpanan

29

dari anggota, koperasi lainnya, bank dan lembaga lainnya, sumber lain

yang sah (Sumiyanto, 2008: 40).

3. Kegiatan BMT

Kegiatan BMT yang utama adalah penghimpunan dana dan

penyaluran dana. KJKS BMT dalam melakukan penghimpunan dana harus

mengacu pada ketentuan yang berlaku, baik perundang-undangan tentang koperasi maupun ketentuan syari’ah, yakni:

a. KJKS BMT dapat menghimpun dana dari anggota, calon anggota,

koperasi lain dan atau anggotanya dalam bentuk simpanan dan simpanan

berjangka.

b. Simpanan dan simpanan berjangka memungkinkan untuk dikembangkan

yang esensinya tidak menyimpang dari prinsip wadi’ah dan

mudharabah sesuai dengan kepentingan dan manfaat yang diperoleh, selama tidak bertentangan dengan syari’ah yang berlaku, dan dengan

merujuk pada fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia

(DSN-MUI).

c. Perhitungan bagi hasil untuk simpanan biasa dan simpanan berjangka

sesuai dengan pola bagi hasil (syari’ah) dilakukan dengan sistem

distribusi pendapatan.

d. Distribusi pendapatan diperoleh dari perhitungan saldo rata-rata

per-klasifikasi dana dibagi total saldo rata-rata seluruh per-klasifikasi dana,

kemudian dikalikan dengan komponen perkiraan pendapatan yang

30

C.Tinjauan Umum Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan adalah penyedian uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka tertentu dengan

imbalan atau bagi hasil (Kasmir, 2014:82).

Pembiayaan merupakan salah satu tugas pokok bank atau lembaga

keuangan non bank yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit (Antonio,

2006:160).

Dalam kaitannya dalam perspektif syari’ah, pembiayaan disebut

juga sebagai aktiva produktif. Aktifa produktif adalah penanaman dana

dalam bentuk rupiah atau valuta asing dalam bentuk pembiayaan, piutang,

qardh, surat berharga Islam, penempatan, penyertaan modal, penyertaan

modal sementara, komitmen dan kontinjensi pada rekening administrasi

serta sertifikat wadi’ah (Veithzal Rivai dk, 2007: 769 ).

Yang menjadi perbedaan antara kredit yang diberikan bank

konvensional atau koperasi pada umumnya dengan pembiayaan dengan prinsip syari’ah adalah terletak pada keuntungan yang ditentukan. Pada

bank konvensional keuntungan yang diperoleh itu melalui bunga,

sedangkan bagi pembiayaan denga prinsip syari’ah berupa imbalan atau

31

ataupembiayaan yang diberikan pada masing-masing pihak pemberi

pembiayaan.

Perbeaan lainnya terletak pada bisnis yang dibiayai. Dalam syari’ah

terdapat sejumlah batasan dalam hal pemberian pembiayaan pada sektor

wirausaha. Tidak semua proyek atau obyek pembiayaan dapat didanai melalui bank syari’ah, namun harus sesuai dengan kaidah syari’ah

(Gemala Dewi, 2005:67).

2. Jenis-jenis Pembiayaan

Secara garis besar produk pembiayaan syari’ah terdiri dalam 4

(empat) kategori berdasarkan tujuan penggunaannya, yaitu (Karim,

2007:97-112):

a. Pembiayaan dengan Prinsip Jual Beli (ba’i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda (transfer of property).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga

atas barang yang dijual, transaksi jual beli dapat dibedakan berdasarkan

bentuk pembayarannya dan waktu penyerahan barangnya, yaitu sebagai

berikut:

1) Pembiayaan Murabahah

Murabahah yang berasal darikata ribhu (keuntungan), adalah

transaksi jual beli dimana bank sebagai penjual, sementara nasabah

sebagai pembeli.Harga jual adalah harga beli bank dari pemasok

32

pembiayaan jual beli dimana penyerahan barang dilakukan di awal

akad.Bank menetapkan harga jual barang yaitu harga pokok

perolehan barang ditambah sejumlah margin keuntungan bank.Harga

jual yang telah disepakati di awal akad tidak boleh berubah selama

jangka waktu pembiayaan.

2) Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang

diperjual-belikan belum ada.Oleh karena itu, barang diserahkan secara

tangguh sementara pembayaran dilakukan secara tunai.Bank

bertindak sebagai pembeli, sementara nasabah sebagai penjual.

Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini

kuantitas, kualitas, harga, dan waktu penyerahan barang harus

ditentukan secara pasti. Jadi Pembiayaan salam adalah pembiayaan

jual beli dimana yang diperjual belikan belum ada. Pembayaran

barang dilakukan di depan oleh bank namun penyerahan barang

nasabah dilakukan secara tangguh karena memerlukan waktu untuk

proses pengadaan. Lazimnya, setelah barang tersebut diserahkan

kepada bank maka bank akan menjualnya kepada pembeli yang telah

memesan sebelumnya.

3) Pembiayaan Istishna’

Produk istishna’ menyerupai produk salam, akan tetapi dalam istishna pembayarannya dapat dilakukan beberapa kali (termin)

33

diaplikasikan pada pembiayaan manufaktur dan konstruksi. Jadi,

pembiayaan istishna adalah pembiayaan jual beli yang polanya

sama dengan pembiayaan salam, namun berbeda dalam pola

pembayarannya. Bila salam pembayarannya dilakukan di depan

akad, maka pembayarannya dalam istishna dapat dilakukan secara

bertahap sesuai kesepakatan.

b. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat, jadi pada

dasarnya prinsip ijarahsama dengan prinsip jual beli, tapi perbedaannya

terletak pada obyek transaksinya.Pada jual beli obyek transaksinya

adalah barang. Sedangkan ijarah obyek transaksinya adalah jasa.

Transaksi ini di bagi berdasarkan 2 (dua) bentuk, yaitu:

1) Ijarah

Ijarah adalah akad sewa-menyewa barang atau jasa antara

pemilik obyek sewa dan penyewa.

2) Ijarah Muntahiya Bittamlik

Ijarah muntahiya bittamlik adalah akad sewa-menyewa barang

atau jasa dimana barang atau jasa yang disewakan dapat dimiliki

oleh penyewa pada akhir masa sewa.

c. Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syari’ah yang berdasarkan atas prinsip bagi

hasil adalah:

34

Bentuk umum dari usaha bagi hasil adalah musyarakah

(syirkah atau syarikah).Transaksi musyarakah dilandasi adanya

keinginan para pihak yang bekerjasama untuk meningkatkan nilai

aset yang mereka miliki bersama-sama.Semua bentuk usaha yang

melibatkan dua pihak atau lebih dimana mereka secara

bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud

maupun tidak berwujud. Jadi pembiayaan musyarakah adalah

pembiayaan bagi hasil ketika dua pihak atau lebih pengusaha pemilik

modal atau dana bekerja sebagai mitra usaha membiayai investasi

usaha baru atau yang sudah berjalan.

2) Pembiayaan Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih

pihak dimana pemilik modal (shahibul maal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu

perjanjian pembagian keuntungan.Bentuk ini menegaskan kerjasama

dalam paduan kontribusi 100% modal kas dari shahib al-maal dan

keahlian dari mudharib.Jadi pembiayaan mudharabah adalah

pembiayaan dimana bank membiayai 100% kebutuhan dana untuk

usaha, sedangkan nasabah bertindak sebagai pelaksana atas usaha

tersebut dan keuntungan yang diperoleh berdasarkan kesepakatan

35

Jenis-jenis pembiayaan yang ada diperbankan baik bank syari’ah maupun bank konvensional, secara umum dapat dilihat dalam berbagai

sudut, yaitu: (Laksamana, 2009:38).

a. Pembiayaan Dilihat dari Tujuannya

1) Pembiayaan Konsumtif

Pembiayaan Konsumtif adalah pembiayaan yang diberikan

untuk tujuan konsumtif yang hanya dinikmati oleh pemohon.

2) Pembiayaan Produktif

Pembiayaan Produktif yaitu pembiayaan yang dimanfaatkan

untuk kegiatan produksi yang menghasilkan barang atau jasa.

3) Pembiayaan Perdagangan

Pembiayaan Perdagangan yaitu pembiayaan yang diberikan

untuk pembelian barang sebagai persediaan untuk dijual kembali.

b. Pembiayaan Dilihat dari Jangka Waktunya

1) Pembiayaan Jangka Pendek

Pembiayaan jangka pendek (short term financing) adalah

pembiayaan yang berjangka waktu maksimal 1 (satu) tahun.

2) Pembiayaan Jangka Menengah

Pembiayaan jangka menengah (medium term financing) adalah

pembiayaan yang berjangka waktu 1 (satu) sampai 3 (tiga) tahun.

36

Pembiayaan jangka panjang (long term financing) adalah

pembiayaan yang berjangka waktu lebih dari 3 (tiga) tahun.

c. Pembiayaan dilihat dari Penggunaannya

1) Pembiayaan Modal Kerja (Mitra Usaha)

Pembiayaan modal kerja adalah pembiayaan jangka pendek

dan menengah yang digunakan untuk kebutuhan modal kerja bagi

kelancaran usaha, antara lain untuk pembelian bahan baku, biaya

produksi seperti upah tenaga kerja, biaya distribusi, dan sebagainya.

Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi

kebutuhan peningkatan produksi, baik secara kuantitatif yaitu jumlah

hasil produksi maupun secara kualitatif, yaitu peningkatan kualitas

atau atau mutu hasil produksi. Untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang (Antonio, 2001:160).

Dalam melakukan penetapan akad pembiayaan modal kerja syari’ah, proses analisis yang dilakukan adalah sebaga berikut:

a) Hal pertama yang harus dlihat adalah jenis proyek yag akan

dibiayai tersebut apakah memiliki kontrak atau belum.

b) Jika proyek tersebut memiki kontrak, aktor berikutnya yang harus

dicermati adalah apakah proyek tersebut untuk pembiayaan

konstruksi atau pengadaan barang. Jika untuk pembiayaan

kontruksi, pembiayaan yanglayak adalah pembiayaan istishna’.

37

pengadaan barang maka pembiayaan yang patut diberikan adalah

pembiayaan mudharabah.

c) Jika proyek tersebut bukan untuk pembiayaan kontruksi ataupun

pengadaan barang, maka bank tidak layak untuk memberikan

pembiayaan.

d) Dalam hal proyek tersebut tidak memiliki kontrak, maka faktor

selanjutnya harus dilihat adalah apakah proyek tersebut untuk

pembelian barang atau penyewaan barang.

(1) Jika untuk pembelian barang, maka yang dilihat adalah

apakah barang tersebut berupa ready stock atau good in

proses. Jika ready stock maka pembiayaan yang dapat

diberikan adalah pembiayaan murabahah. Namun jika good

in process, yang harus dilihat lagi adalah apakah proses

barang tersebut memerlukan waktu kurang dari 6 bulan atau

lebih. Jika kurang dari 6 bulan, pembiayaan yang diberikan

adalah pembiayaan salam, jika melebihi 6 bulan pembiayaan

yang diberikan adalah pembiayaan istishna’ .

(2) Jika untuk penyewaan barang, maka pembiayaan yang

diberikan adalah pembiayaan ijarah (Karim, 2007:235-236).

2) Pembiayaan Investasi

Pembiayaan Investasi adalah pembiayaan berjangka menengah

dan panjang untuk melakukan investasi seperti pembelian

38

maupun ekspansi usaha yang sudah ada dengan pembelian

mesin-mesin dan peralatan, dan pembangunan pabrik.

3) Pembiayaan Multi Guna

Pembiayaan multi guna adalah pembiayaan berjangka pendek

dan menengah bagi perorangan untuk memenuhi berbagai kebutuhan

seperti biaya pendidikan, biaya pernikahan, pembelian aneka

peralatan rumah tangga, dan sebagainya.

3. Jaminan Pembiayaan

a. Jaminan dengan barang-barang berharga(Kasmir, 2004:8081) sperti:

1) Tanah

2) Bangunan

3) Kendaraan bermontor

4) Mesin-mesin peralatan

5) Barang dagangan

6) Tanaman/sawah

7) Dan barang dagang lainnya.

b. Jaminan surat berharga seperti:

1) Sertifikat saham

2) Sertifikat obligasi

3) Sertifikat tanah

4) Sertifikat deposito

5) Promes

39 7) dan surat berharga lainnya.

c. Jaminan orang atau perusahaan

Jaminan yang diberikan oleh seseorang atau perusahaan kepada

bank terhadap fasilitas pembiayaan yang diberikan.

d. Jaminan asuransi

Jaminan asuransi yaitu bank menjaminkan pembiayaan tersebut

kepada pihak asuransi, terutama terhadap fisik obyek kredit, seperti

kendaraan dan gedung. Apabila terjadi kehilangan atau kebakaran,

maka pihak asuransilah yang akan menanggungkannya.

4. Prinsip-prinsip Pembiayaan

Prinsip pemberian pembiayaan, setelah calon debitur mengajukan

permohonan pembiayaan, untuk menentukan disetujui atau tidaknya,

dapat dilakukan dengan analisis 5C yaitu (Kasmir,2004:91-92):

1) Character

Character adalah sifat atau watak seseorang yang akan diberi

pembiayaan benar- benar dapat dipercaya. Keyakinan ini tercermin

dari latar belakang pekerjaan si nasabah maupun keadaan

keluarganya.

2) Capacity

Capacity adalah penilaian mengenai kemampuan pemohon

dalam menjalankan usaha dan menghasilkan keuntungan, yang pada

akhirnya mampu membayar kewajiban kepada bank.

40

Capital adalah untuk mengetahui sumber-sumber pembiayaan

yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4) Condition

Condition adalah penilian terhadap kondisi ekonomi sekarang

dan untuk di masa yang akan datang sesuai sector masing-masing.

5) Collateral

Collateral adalah jaminan yang diberikan calon nasabah baik

yang bersifat fisik maupun non fisik.

Sedangkan untuk penilaian pembiayaan, analisis pembiayaan yang

digunakan biasanya adalah dengan metode 7P (Kasmir,1999:105-107)

yaitu:

1) Personality

Personality adalah menilai nasabah dari segi kepribadian atau

tingkah lakunya sehari-hari maupun masa lalunya.

2) Party

Party adalah mengklafikasikan nasabah kedalam klafikasi

tertentu atau golongan tertentu berdasarkan modal, loyalitas serta

karakternya.

3) Purpose

Purpose adalah mengetahui tujuan nasabah dalam mengambil

41 4) Prospect

Prospect adalah menilai usaha nasabah dimasa yang akan

datang menguntungkan atau tidak, atau dengan kata lain mempunyai

prospek atau sebaliknya.

5) Payment

Payment adalah ukuran bagaimana cara nasabah

mengembalikan pembiayaan yang telah diambil, atau dari sumber

mana saja dana untuk pengembalian pembiayaan.

6) Profitability

Profitability adalah menganalisis bagaimana kemampuan

nasabah dalam mencari laba.

7) Protection

Protection adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan.

5. Teknik Penyelesaian Pembiayaan Macet

Dalam menganalisis setiap permohonan, kemungkinan pembiayaan

bermasalah pasti ada. Hal ini dapat di sebabkan oleh berbagai pihak

(Kasmir, 2000:109) yaitu:

1) Dari Pihak Bank

Dalam hal ini pihak analisis pembiayaan kurang teliti baik dalam

mengecek dokumen maupun salah dalam melakukan perhitungan

42 2) Dari Pihak Nasabah

Dari pihak nasabah pembiayaan bermasalah dapat terjadi karena

2 (dua) hal sebagai berikut:

a) Adanya unsur kesengajaan, dalam hal ini nasabah sengaja tidak

membayar kewajibannya kepada bank sehingga pembiayaan yang

diberikan dengan sendiri macet.

b) Adanya unsur ketidak sengajaan, dalam hal ini nasabah mau

membayar kewajibannya akan tetapi tidak mampu dikarenakan

usaha yang dibiayai terkena musibah seperti kebakaran.

Sedangkan cara yang digunakan oleh bank untuk menyelesaikan

pembiayaan bermasalah, yaitu dengan restrukturasi pembiayaan, yaitu

upaya yang dilakukan bank dalam rangka membantu nasabah agar dapat

melakukan kewajibannya, hal yang dapat dilakukan antara lain:

1) Penjadualan Kembali (rescheduling)

Penjadualan kembali, yaitu perubahan jadwal pembayaran

kewajiban atau jangka waktu pembiayaan.

2) Persyaratan Kembali (reconditioning)

Persyaratan kembali, yaitu perubahan sebagian atau seluruh

persyaratan pembiayaan yang tidak terbatas hanya pada perubahan

jadwal pembayaran, jangka waktu dan atau persyaratan lainnya

sepanjang tidak menyangkut perubahan maksimal saldo.

43

Penataan kembali, yaitu perubahan persyaratan pembiayaan

yang menyangkut:

a) Penambahan dana dari bank

b) Konversi pembiayaan menjadi piutang dan atau sebaliknya