BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Dalam rangka memahami corporate governance maka digunakanlah dasar perspektif hubungan keagenan.Jensen dan Meckling (1976)

menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara

manajer (agent) dengan investor (principal).Terjadinya konflik kepenting-an kepenting-antara pemilik dkepenting-an agen karena kemungkinkepenting-an agen bertindak tidak

sesuai dengan kepentingan principal, sehingga memicu biaya keagenan

(agency cost).Eisenhardt (1989) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu (1) manusia pada

umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu meng-hindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia

kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepen-tingan pribadinya. Selain itu corporate governance

juga berkaitan dengan bagaimana para investor mengontrol para manajer

(Shleifer dan Vishny, 1997). Dengan kata lain yakni corporate governance

diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya

2. Teori Stakeholder

Teori stakeholder memprediksi manajemen memperhatikan ekspektasi dari stakeholder yang berkuasa, yaitu stakeholder yang memiliki kuasa mengendalikan sumber daya yang dibutuhkan oleh

perusahaan (Deegan, 2000).Teori ini dapat digunakan untuk menjelaskan

perilaku pengungkapan sosial dan lingkungan. Perusahaan akan berusaha

untuk memuaskan stakeholder agar tetap bertahan, yaitu dengan mengungkapkan informasi yang dibutuhkan. Beberapa kelompok

stakeholder sangat membutuhkan informasi tanggung jawab sosial dan lingkungan.

3. Teori Legitimasi

Teori legitimasi mengungkapkan bahwa perusahaan secara kontinu

berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma

dalam masyarakat.Berdasarkan usaha tersebut perusahaan berusaha agar

aktivitasnya diterima menurut persepsi pihak eksternal (Deegan, 2000).

Perusahaan berusaha untuk menjustifikasi keberadaannya dalam

masyarakat dengan legitimasi aktivitasnya (Naser et al ., 2006). Teori legitimasi telah digunakan dalam kajian akuntansi untuk mengembangkan

teori pengungkapan tanggung jawab sosial dan lingkungan, seperti Naser

et al..(2006) dan Rustiarini (2011).

4. Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR)

Pengungkapan tanggung jawab sosial adalah salah satu

PSAK. Pengungkapan tanggung jawab sosial yang diungkapkan oleh

perusahaan dalam bentuk informasi biaya maupun kegiatan lingkungan

yang dijalankan olehperusahaan untuk mengukur seberapa besar indeks

pengungkapan kandungan informasi mengenai lingkungan perusahaan

yang disajikan dalamannual report, baik yang berhubungan dengan bahan baku dan jenis energi digunakan (input process), proses produksi

(processing) mulai pemilihan proses produksi. pengaturan tentang

kesehatan. keamanan keselamatan karyawan. Secara

teoritik.pengungkapan tanggung jawab sosial dapat didefmisikan sebagai

tanggung jawab moral suatu perusahaan terhadap para strategic stakeholdersnya, terutama komunitas atau masyarakat di sekitar wilayah kerja dan operasinya.

5. Manajemen Laba

Healy dan Wahlen (1998) telah memberikan defmisi earnings management yang ditinjau dalam kaitannya dengan badan penetap standar, yaitu: Earnings management terjadi ketika manajer menggunakan kebijakan (judgment) dalam pelaporan keuangan dan dalam menyusun transaksi untuk mengubah laporan keuangan dan menyesatkan

stakeholdersmengenai kinerja ekonomi perusahaan, atau untuk mempengaruhi contractual outcomes yang tergantung pada angka akuntansi yang dilaporkan. Sementara itu, Schipper (1989) mengartikan

keuangan kepada pihak ekstern dengan maksud untuk memperoleh

keuntungan pribadi.

Menurut Scott (2009) motivasi perusahaan dalam hal ini

manajer melakukan manajemen laba adalah :

a. Bonus scheme (program bonus) merupakan motivasi manajer yang bekerja di perusahaan dengan program bonus akan berusaha mengatur

laba yang dilaporkan agar dapat memaksimalkan bonus yang akan

diterimanya.

b. Debt covenant (kontrak hutang jangka panjang) yaitu motivasi yang sejalan dengan hipotesis debt covenant dalam teori akuntansi positif yaitu semakin dekat suatu perusahaan ke pelanggaran perjanjian hutang

maka manajer akan cenderung memilih metode akuntansi yang dapat

"memindahkan" laba periode mendatang ke periode berjalan sehingga

dapat mengurangi kemungkinan perusahaan mengalami pelanggaran

kontrak.

c. Political motivation (motivasi politik) yaitu motivasi dari perusahaan-perusahaan besar dan industri strategis yang cenderung menurunkan

laba untuk mengurangi visibilitasnya, khususnya selama periode

kemakmuran tinggi. Tindakan ini dilakukan untuk memperoleh

kemudahan dan fasilitas dari pemerintah misalnya subsidi.

d. Taxation motivation (motivasi perpajakan), perpajakan merupakan salah satu alasan utama mengapa perusahaan mengurangi laba yang

dapatmeminimalkan besar pajak yang harus dibayarkan kepada

pemerintah.

e. Pergantian CEO,CEOyang akan habis masa penugasannya atau pensiun akan melakukan strategi memaksimalkan laba untuk

meningkatkan bonusnya. Demikian pula dengan CEO yang kinerjanya kurang baik, ia akan cenderung memaksimalkan laba untuk mencegah

atau membatalkan pemecatannya.

f. InitialPublicOffering (penawaran saham perdana), pada saat perusahaan go public, informasi keuangan yang ada dalam prospektus merupakan sumber informasi yang penting. Informasi ini dapat

dipakai sebagai sinyal kepada calon investor tentang nilai perusahaan.

6. Corporate Coverance

Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder

dengan mendasarkan pada kerangka peraturan.Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini

diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus

menanjak seiring dengan transparansi pengelolaan perusahaan yang makin

hubungan berbagai partisipan dalam menentukan arah dan kinerja

perusahaan.

Tujuan corporate governance adalah menciptakan nilai tambah bagi

stakeholders.Corporate governance yang efektif diharapkan dapat meningkatkan kinerja perusahaan.Manfaat dari penerapan corporate governance dapat diketahui dari harga saham perusahaan yang bersedia dibayar oleh investor.Terdapat dua jenis mekanisme untuk membantu

menyamakan perbedaan kepentingan antara manajer dan pemegang saham

(shareholder) yaitu mekanisme pengendalian perusahaan internal dan mekanisme pengendalian berdasarkan pasar.Mekanisme pengendalian

internal didesain untuk menyamakan kepentingan antara manajer dan

pemegang saham.Kontrak insentif jangka panjang merupakan salah satu

pilihan mekanisme internal untuk menyamakan kepentingan antara

manajer dengan stakeholder. B. Hasil Penelitian Terdahulu

Penelitian Aguilera et al, (2006) menganalisis perbedaan pengungkapan CSR antara perusahaan di UK dan US yang menunjukkan perbedaan dalam

susunan corporate governance, yang direfleksikan dengan peran investor institusional di kedua negara. Penelitian yang menguji hubungan antara

pengungkapan sukarela dan komite dilakukan oleh Ho dan Wong (2001).

Hasil penelitian menunjukkan bahwa terdapat hubungan positif antara

keberadaan komite audit dengan pengungkapan sukarela yang dilakukan

governance dan auditing saling berhubungan secara interaktif.Untuk

memenuhi CSR dan menjamin pertumbuhan dan perkembangan

berkelanjutan, perusahaan harus membangun dan menjalankan corporate governance.

Jamail et al, (2008) dalam penelitiannya di Lebanon menemukan bahwa mayoritas manajer memahami corporate governance sebagai pilar penting bagi CSR berkelanjutan. Perusahaan tanpa sudut pandang jangka panjang

yang efisien terhadap kepemimpinan, mekanisme pengendalian internal yang

efektif, dan tanggung jawab kuat yang saling timbal balik dengan

stakeholdersinternal tidak dapat menjalankan CSR arti yang sesungguhnya. Sebaliknya, corporate governance tidak akan efektif jika tanpa dorongan CSR yang berkelanjutan karena perusahaan merespon kebutuhan

stakeholders untuk menghasilkan laba dan menciptakan nilai perusahaan bagi pemilik dan stakeholders lainnya. Penelitian Ho (2005) bahwa komitmen yang tinggi terhadap CSR berhubungan positif dan kuat dengan tata kelola

perusahaan.

Penelitian sebelumnya yang dilaksanakan oleh Gunawan dan Utami

(2008) mengungkapkan terdapat pengaruh positif antara CSR dengan nilai

perusahaan.Semakin banyak item pengungkapan sosial yang diungkapkan

bila diiringi dengan semakin baiknya kualitas pengungkapan.maka dapat

menyebabkan peningkatan pada nilai perusahaan. Perusahaan yang memiliki

signifikan daripada perusahaan yang tidak melakukan pengungkapan

Corporate Social Responsibility. Kesimpulan yang serupa juga dihasilkan dari penelitian yang dilakukan Rossi dan Jose (2009).Dalam penelitian yang

dilakukan di Brazil ini mengungkapkan CSR memiliki pengaruh yang positif

terhadap nilai perusahaan.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Nama

Peneliti Judul Peneliti Variabel

Hasil

1 Yufenti Oktavia (2013) Pengaruh Manajemen Laba Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan dengan Corporate Governance sebagai Variabel Moderasi Manajemen Laba, Pengunkapan Tanggung Jawab Sosial,

Corporate Goverance Manajemen laba signifikan berpengaruh positif terhadap pengungkapan tanggung jawab sosial dan

penelitian ini dapat memberikan bukti bahwa komite audit dapat memodarasi hubungan antara manajemen laba dan pengungkapan tanggung jawab sosial

2 Agung

Suaryana (2009) Faktor-Faktor Yang Mempengaruhi Kebijakan Pengungkapan Tanggung j awab sosial dan Lingkungan Pada Perusahaan Manufaktur di BEI Pengungkapan Tanggung Jawab dan Lingkungan. General Repoting Initiative Hasil pengujian gagal membuktikan pengaruh leverage, profitabilitas, ukuran dewan komisaris dan kepemilikan manajerial terhadap pengungkapan tanggung jawab sosial dan lingkungan. Ukuranperusahaan sebagai

mempengaruhi kebijakan pengungkapan sosial dan lingkungan sehingga mendukung hipotesis ukuran perusahaan dalam teori akuntansi positif

3 Putu Ari Ratnanad ewi, G.k Agung Ulupul (2016) Mekanisme CorporateGovernan ce sebagai Variabel Pemoderasi

Pengaruh Pengungkapan CSR pada Nilai Perusahaan

NP, CSR, CG Pengungkapan CSRmemiliki pengaruh positif dan siginifikan terhadap nilai perusahaan kedua, mekanisme CGberpengaruh negatif dan signifikan terhadap hubungan antarapengungkapa n CSR dengan nilai perusahaan

4 Gita Mustika (2015) Pengaruh manajemen laba terhadap pengungkapan CSR Variabel anteseden dan variabel moderasi

Quality Audit.

pengungkapancorp orate

socialresponsibility.

5 Vinola Herawaty (2006) Pengaruh praktek CG sebagai Moderating Variabel dan pengaruh earning management terhadap nilai perusahaan. corporate governance, earnings management, institusional ownership, komi saris independen, kualitas audit Hasil penelitian membuktikan corporate governance berpengaruh secara signifikan terhadap nilai perusahaan dengan variabel komisaris independen dankepemilikan institusional. Kepemilikan manajerial akan menurunkan nilai perusahaan sedangkan kualitas audit akan meningkatkan nilai perusahaan. Komisaris independen, kualitas audit dan kepemilikan institusional merupakan variabel pemoderasi antara earnings management dan nilai perusahaan sedangkan kepemilikan manajerial bukan merupakan variabel pemoderasi. Earnings

mekanisme monitoring oleh komisaris independen, kualitas audit dan institusional ownership

6 Maria Jesica Lumi (2013) Pengaruh Manajemen laba dan Mekanisme Corporate Goverance Terhadap Tanggung Jawab Sosial earning management by short-term accrual, earning management by long-term accrual, corporate governance mechanism, the Disclosure of Social Responsibility Manajemen Laba melalui Short-termAccrual,

Manajemen Laba melalui Long-termAccrual, dan Mekanisme Corporate Governace berpengaruh secara simultan terhadap Pengungkapan Tanggung Jawab Sosial. Sedangkan secara parsial, hasil penelitian

Pengungkapan Tanggung Jawab Sosial.

7 Suriyani, Yuniarti. Wikrama (2015)

Faktor-Faktor Yang

Mempengarahi Manajemen Laba

Kepemilikan institutional. dewan komisaris,

presentasi saham publik, komite audit,

leverage,

manajemen laba

(1) Secara persial tidak

terdapat pengaruh antara kepemilikan institutional, dewan komisaris, laverage terhadap

manajemen laba.

(2) Secara silmutan terdapat pengaruh antara kepemilikan institusional, dewan komisaris, saham publik, komite audit,

leverage tehadap manajemen laba. Pengaruh paling dominan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEL

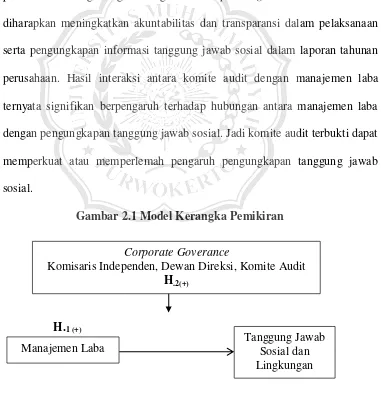

C. Kerangka Pemikiran

Kerangka dalam penelitian ini menunjukan adanya hubungan antara

manajemen laba terhadap tanggung jawab sosial dan lingkungan dengan

corporate goverance sebagai variabel moderating.Manajemen laba

mempengaruhi pengungkapan tanggung jawab sosial perusahaan.Semakin

tinggi tingkat manajemen laba dalam perusahaan, maka perusahaan

cenderung untuk melakukan pengungkapan yang lebih luas mengenai

Corporate Goverance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder

dengan mendasarkan pada kerangka peraturan. Perusahaan yang

mempunyaicorporate goverance yang baik akan akomadatif dan meningkatkan kredibilitas pelaksanaan dan pelaporan kegiataan

pengungkapam tanggung jawab sosial perusahaan.

Komisaris independen merupakan anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnya.pengangkatan dewan komisaris independen oleh perusahaan mungkin

hanya dilakukan untuk pemenuhan regulasi saja tapi tidak dimaksudkan

untuk menegakkan Good Corporate Governance (GCG) di dalam perusahaan.

Hal ini berarti seberapa pun besarnya komposisi komisaris independen,

tidak akan berpengaruh terhadap pengungkapan tanggung jawab sosial

perusahaan. Jadi komisaris independen tidak terbukti dapat memperkuat atau

memperlemah pengaruh pengungkapan tanggung jawab sosial.Komposisi dan

struktur dewan merupakan hal penting sebagai mekanisme corporate governance.

Dewan direksi semakin besar ukuran atau semakin banyak jumlah

dewan direksi maka semakin tinggi manajemen laba yang diproksikan dengan

efektif dalam menjalankan fungsi monitoringnya atas laporan keuangan

sehingga mengurangi kesempatan bagi manajer untuk memanipulasi laba.

Namun hasil interaksi antara dewan direksi dengan manajemen laba ternyata

tidak signifikan berpengaruh terhadap hubungan antara manajemen laba

dengan pengungkapan tanggung jawab sosial.

Komite Audit Keberadaan komite audit sebagai corporate governance

dapat meningkatkan relevansi dan reliabilitas pengungkapan informasi

perusahaan. Sebagai bagian integral dari corporate governance komite audit diharapkan meningkatkan akuntabilitas dan transparansi dalam pelaksanaan

serta pengungkapan informasi tanggung jawab sosial dalam laporan tahunan

perusahaan. Hasil interaksi antara komite audit dengan manajemen laba

ternyata signifikan berpengaruh terhadap hubungan antara manajemen laba

dengan pengungkapan tanggung jawab sosial. Jadi komite audit terbukti dapat

memperkuat atau memperlemah pengaruh pengungkapan tanggung jawab

sosial.

Gambar 2.1 Model Kerangka Pemikiran

H.1 (+)

Corporate Goverance

Komisaris Independen, Dewan Direksi, Komite Audit

H.2(+)

D. Hipotesis Penelitian

1. Manajemen laba berpengaruh terhadap tanggung jawab sosial dan lingkungan

Manajer yang melakukan manajemen laba dengan motivasi pasar

modal, kontraktual dan regulasi, kemungkinan akan merasa terancam

keamanannya untuk mempertahankan posisinya dalam menjalankan

perusahaan. Cara yangmemungkinkan bagi manajer untuk melindungi

posisinya serta menjaga keuntungan pribadinya adalah dengan

mengikatkan diri pada aktivitas yang secara luas ditujukan untuk

mengembangkan hubungan dengan stakeholdersperusahaan dan aktivis lingkungan yang disebut pengungkapan tanggung jawab sosial untuk

memperoleh dukungan dari kelompok-kelompok tersebut.

Berdasarkan analisis dan pembahasan hasil penelitian diperoleh

kesimpulan bahwa manajemen laba signifikan berpengaruh positif

terhadap pengungkapan tanggung jawab sosial. Hasil penelitian ini

mendukung hasil penelitian yang dilakukan oleh Prior et al., (2008) bahwa terdapat pengaruh positif dari praktik manajemen laba terhadap

pengungkapan tanggung jawab sosial. Hasil ini memberikan dukungan

teori bahwa tanggung jawab sosial perusahaan merupakan bagian dari

strategi bertahan bagi perilaku opportunistik manajerial untuk

mendapatkan dukungan dari stakeholders.

2. Corporate goverance terhadap tanggung jawab sosial dan lingkungan

Perusahaan yang mempunyai corporate governance yang baik akan akomodatif dan meningkatkan kredibilitas pelaksanaan dan pelaporan

kegiatan pengungkapan tanggung jawab sosial perusahaan. Berdasarkan

hasil penelitian empiris yang relevan antara corporate governance dengan pengungkapan tanggung jawab sosial, maka penelitian ini menggunakan

komposisi komisaris independen, komite audit, dan dewan direksi sebagai

proksi dari corporate governance. a. Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang

tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya

dan pemegang saham pengendali.serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata demi kepentingan

perusahaan.

Penelitian hubungan antara ukuran komisaris independen dengan

praktik pengungkapan tanggung jawab sosial yang dilakukan oleh

Sulastini (2007) menemukan adanya pengaruh ukuran dewan komisaris

independen dengan praktik pengungkapan tanggung jawab sosial.

Selain itu penelitian lain juga dilakukan oleh Ujiyanto dan Pramuka

(2007) yang menguji pengaruh mekanisme corporate governance

terhadap manajemen laba menemukan proporsi dewan komisaris

Berdasarkan uraian di atas, maka dikembangkan hipotesis sebagai

berikut:

H2a : Komisaris independen memoderasi pengaruh manajemen laba terhadap luaspengungkapan tanggung jawab sosial perusahaan

b. Dewan Direksi

Wardhani (2006) menjelaskan bahwa semakin besar kebutuhan

akan hubungan eksternal yang semakin efektif, maka kebutuhan akan

dewan dalam jumlah yang besar akan semakin tinggi. Sedangkan

kerugian dari jumlah dewan yang besar berkaitan dengan dua hal yaitu:

meningkatkan permasalahan dalam hal komunikasi dan

koordinasi dengan semakin meningkatnya jumlah dewan & turunnya

kemampuan dewan untuk mengendalikan manajemen. sehingga

menimbulkan permasalahan agency yang muncul dari pemisahan antara manjemen dan kontrol.

Menurut penelitian Iqbal dan Fachriyah (2007) dewan direksi

juga memiliki pengaruh positif yang signifikan terhadap praktik

manajemen laba, semakin banyak jumlah dewan direksi semakin tinggi

manajemen laba yang diproksikan dengan discretionary accrual.Berdasarkan uraian diatas.maka dikembangkan hipotesis sebagai berikut:

c. Komite Audit

Komite audit juga dapat menjadi pengawasan yang dapat

memperbaiki kualitas arus informasi antara pemilik perusahaan dan

manajer, khususnya dalam laporan keuangan lingkungan di mana

keduanya mempunyai tingkat informasi yang berbeda. Keberadaan

komite audit sebagai corporate governance dapat meningkatkan relevansi dan reliabilitas pengungkapan informasi perusahaan. Sebagai

bagian integral dari corporate governance komite audit diharapkan meningkatkan akuntabilitas dan transparansi dalam pelaksanaan serta

pengungkapan informasi tanggung jawab sosial dalam laporan tahunan

perusahaan. Selain itu menurut penelitian Iqbal dan Fachriyah (2007)

komite audit juga memiliki pengaruhpositif yang signifikan terhadap

praktik manajemen laba. Berdasarkan uraian diatas, maka

dikembangkan hipotesis sebagai berikut: