BAB II

TINJAUAN PUSTAKA

A. TINJAUAN PUSTAKA

Dalam bab ini akan dijelaskan mengenai teori yang mendukung faktor-faktor

yang mempengaruhi kepatuhan wajib pajak, yaitu :

1. Kepatuhan Wajib Pajak

Menurut kamus umum bahasa Indonesia (sebagaimana dikutip oleh

nugroho, 2006), kepatuhan berarti tunduk atau patuh pada ajaran atau aturan.

Dalam hal pajak, aturan yang berlaku adalah aturan perpajakan. Wajib pajak

merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotong

pajak, dan pemungutan pajak yang mempunyai hak dan kewajiban perpajakan

sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(Mardiasmo, 2009). Menurut kamus umum bahasa Indonesia wajib pajak

orang pribadi adalah setiap orang pribadi yang memiliki penghasilan diatas

pendapatan kena pajak (PKP). Jadi dalam hubungannya dengan wajib pajak

yang patuh, maka pengertian kepatuhan wajib pajak merupakan suatu

ketaatan untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan

yang diwajibkan atau diharuskan untuk dilaksanakan (Nugroho, 2006). Sejak

reformasi perpajakan tahun 1983 dan yang terakhir tahun 2000 dengan

2000, UU No. 17 Tahun 2000 dan UU No. 18 Tahun 2000, maka sistem

pemungutan pajak di Indonesia adalah Self Assessment System.

Menurut Mardiasmo (2009), Self Assessment System adalah sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk

menentukan sendiri besarnya pajak yang terutang. Dalam sistem ini

mengandung pengertian bahwa wajib pajak mempunyai kewajiban untuk

menghitung, memperhitungkan, membayar dan melaporkan surat

pemberitahuan (SPT) secara benar, lengkap dan tepat waktu. Dalam

kaitannya dengan akuntansi maka kepatuhan wajib pajak mengandung

pengertian tersebut di atas.

Dalam Practice Note tentang Compliance Measurement yang diterbitkan oleh OECD (2001) yang dikutip oleh Santoso (2008), kepatuhan dibagi

menjadi dua kategori, yaitu: (1) kepatuhan administratif (administrative compliance); dan (2) kepatuhan teknis (technical compliance). Kepatuhan administratif mencakup kepatuhan pelaporan dan kepatuhan prosedural.

Sedangkan kepatuhan teknis mencakup kepatuhan dalam penghitungan

jumlah pajak yang akan dibayar oleh wajib pajak. Berdasarkan definisi

kepatuhan tersebut, dapat disimpulkan bahwa kepatuhan administratif adalah

kepatuhan formal, yakni kepatuhan yang terkait dengan ketentuan umum dan

tatacara perpajakan. Sedangkan kepatuhan teknis adalah kepatuhan material,

yakni kepatuhan yang terkait dengan kebenaran pengisian SPT dalam

Hak dalam pemungutan pajak didukung dengan beberapa teori yang

menjelaskan pemberian hak kepada negara untuk memungut pajak.

Teori-teori tersebut antara lain (Mardiasmo, 2009) :

a. Teori asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyat.

Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai

suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

b. Teori kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

(misalnya perlindungan) masing-masing orang. Semakin besar

kepentingan seseorang terhadap negara, makin tinggi pajak yang harus

dibayarkan.

c. Teori daya pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus

dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur

daya pikul dapat digunakan 2 (dua) pendekatan, yaitu :

a) Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan

yang dimiliki oleh seseorang.

b) Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil

2. Pengetahuan Perpajakan

Dalam kamus umum bahasa Indonesia, pengetahuan berarti informasi

yang telah dikombinasikan dengan pemahaman dan potensi untuk menindak

yang lantas melekat dibenak seseorang. Atau dalam arti lain pengetahuan

merupakan berbagai gejala yang ditemukan dan diperoleh manusia melalui

pengamatan akal. Pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontrapretasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum. Jadi, pengetahuan perpajakan adalah

informasi mengenai perpajakan yang diperoleh melalui pengamatan akal

seseorang.

Undang-undang pajak penghasilan (PPh) mengatur pengenaan pajak

penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang

diterima atau diperoleh dalam tahun pajak. Subjek pajak tersebut dikenai

pajak apabila menerima atau memperoleh penghasilan, dalam

Undang-Undang PPh disebut wajib pajak. Wajib pajak dikenai pajak atas penghasilan

yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula

dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban

pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Objek pajak

adalah penghasilan, yaitu setiap tambahan kemampuan ekonomi yang

diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia (dalam

konsumsi ataupun untuk menambah kekayaan wajib pajak yang bersangkutan

dengan nama dan dalam bentuk apapun.

Bagi wajib pajak dalam Negeri, yang menjadi objek pajak adalah

penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia.

Sedangkan wajib pajak Luar Negeri, yang menjadi objek pajak hanya

penghasilan yang berasal dari Indonesia saja. Selain membayarkan pajak,

wajib pajak terlebih dahulu membuat surat pemberitahuan (SPT) untuk

melaporkan kegiatannya yang terdapat kaitannya dengan pengenaan pajak.

Surat Pemberitahuan atau yang biasa disebut dengan SPT adalah surat

yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau

pembayaran pajak, objek pajak dan atau bukan objek pajak, dan atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Fungsi SPT bagi wajib pajak penghasilan adalah sebagai sarana

untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak

yang sebenarnya terutang dan untuk melaporkan tentang :

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan

atau melalui pemotong atau pemungut pihak lain dalam 1 (satu) tahun

pajak atau bagian tahun pajak;

b. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

c. Harta dan kewajiban; dan

d. Pembayaran dari potongan atau pemungutan tentang pemotongan atau

pajak sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

3. Kesadaran dan Niat

Kesadaran dalam kamus umum bahasa Indonesia merupakan keadaan

pada saat orang tau atau ingat (keadaan yang sebenarnya). Sedangkan niat

dalam kamus bahasa Indonesia (yang dikutip dalam Harisnani, 2011) adalah

maksud atau niat, atau kehendak (keinginan dalam hati) akan melakukan

sesuatu. Wajib pajak menurut Sehingga Kesadaran dan niat wajib pajak

adalah suatu kondisi di mana wajib pajak mengetahui, memahami, dan

melaksanakan ketentuan perpajakan dengan sukarela.

Sebagaimana diketahui bahwa dalam sistem perpajakan yang baru, wajib

pajak diberikan kepercayaan untuk melaksanakan kegotongroyongan nasional

melalui sistem menghitung, memperhitungkan, membayar, melaporkan

sendiri pajak yang terutang. Besarnya pajak dihitung sendiri oleh wajib pajak,

kemudian membayar pajak yang terutang berdasarkan ketentuan peraturan

perundangundangan perpajakan yang berlaku. Dengan sistem perpajakan

yang baru diharapkan akan tercipta unsur keadilan dan kebenaran mengingat

pada wajib pajak yang bersangkutanlah yang sebenarnya mengetahui

besarnya pajak yang terutang.

Kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah

satu sebab banyaknya potensi pajak yang tidak dapat dijaring. Kesadaran

pajak dari masyarakat. Kesadaran wajib pajak atas perpajakan amatlah

diperlukan guna meningkatkan kepatuhan wajib pajak. Secara empiris juga

telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak maka

makin tinggi tingkat kepatuhan wajib pajak (Nugroho, 2006).

4. Persepsi tentang Sanksi Pajak

Berdasarkan kamus umum bahasa Indonesia, persepsi adalah sebuah

proses saat individu mengatur dan menginterpretasikan kesan-kesan sensoris

mereka guna memberikan arti bagi lingkungan mereka. Pengertian sanksi

menurut Nugroho (2006) menyatakan bahwa: “Sanksi adalah hukuman

negatif kepada orang yang melanggar peraturan”, Menurut Mardiasmo (2009)

dalam bukunya Perpajakan, menyatakan bahwa: “Sanksi perpajakan

merupakan jaminan bahwa ketentuan peraturan perundang-undangan

perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain

sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar

norma perpajakan”. Jadi dapat disimpulkan bahwa persepsi atas sanksi

perpajakan merupakan gambaran yang terstruktur dan bermakna pada

hukuman yang dikenakan kepada wajib pajak yang tidak melaksanakan

ketentuan peraturan perundangan-undangan perpajakan.

Dalam hal penyampaian SPT ada kalanya wajib pajak melakukan

kesalahan dalam penghitungan pajaknya, maka dari itu wajib pajak dengan

kemauan sendiri dapat membetulkan SPT yang telah disampaikan dengan

menyampaikan pernyataan tertulis, dengan syarat Direktorat Jenderal Pajak

menyatakan rugi atau lebih bayar, pembetulan SPT harus disampaikan paling

lambat 2 (dua) tahun sebelum daluwarsa penetapan. Dalam hal ini wajib

pajak membetulkan sendiri SPT tahunan maupun SPT masa yang

mengakibatkan utang pajak menjadi lebih besar, kepadanya dikenai sanksi

administrasi berupa bunga 2% (dua persen) per bulan atas jumlah pajak yang

kurang dibayar, dihitung sejak jatuh tempo pembayaran sampai dengan

tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Walaupun telah dilakukan tindakan pemeriksaan, tetapi belum dilakukan

tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan wajib

pajak, terhadap ketidakbenaran perbuatan wajib pajak tersebut tidak akan

dilakukan penyidikan apabila wajib pajak dengan kemauan sendiri

mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai

pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang

beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh

persen) dari jumlah pajak yang kurang bayar. Meskipun Direktorat Jenderal

Pajak telah melakukan pemeriksaan, dengan syarat Direktorat Jenderal Pajak

belum menerbitkan surat ketetapan pajak. Wajib pajak dengan kesadaran

sendiri dapat mengungkapkan dalam laporan tersendiri tentang

ketidakbenaran pengisian SPT yang telah disampaikan sesuai keadaan yang

sebenarnya, yang dapat mengakibatkan (Mardiasmo, 2009):

a. Pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih

b. Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih

besar;

c. Jumlah harta menjadi lebih besar atau lebih kecil; atau

d. Jumlah modal menjadi lebih besar atau lebih kecil.

Pajak yang kurang bayar yang timbul sebagai akibat dari pengungkapan

ini beserta sanksi administrasi berupa kenaikan sebesar 50% (lima puluh

persen) dari pajak yang kurang bayar, harus dilunasi oleh wajib pajak

sebelum laporan tersendiri dimaksud disampaikan. Batas waktu dalam

penyampaian SPT dapat dibedakan menjadi 3 (tiga), yaitu (Mardiasmo,

2009):

a. Untuk SPT Masa, paling lambat 20 (dua puluh) hari setelah akhir

masa pajak;

b. Untuk SPT tahunan pajak penghasilan wajib pajak orang pribadi,

paling lama 3 (tiga) bulan setelah akhir tahun pajak; atau

c. Untuk SPT tahunan pajak penghasilan wajib pajak badan, paling lama

4 (empat) bulan setelah akhir tahun pajak.

Apabila SPT tidak disampaikan dalam jangka waktu yang telah

ditentukan atau batas waktu perpajangan penyampaian SPT, dikenakan sanksi

administrasi sebesar (Mardiasmo, 2009):

a. Rp. 500.000,- (lima ratus ribu rupiah) untuk SPT masa pajak

pertambahan nilai;

c. Rp. 1.000.000,- (satu juta rupiah) untuk SPT tahunan pajak pengalihan

wajib pajak badan;

d. Rp. 100.000,- (seratus ribu rupiah) untuk SPT tahunan pajak

penghasilan wajib pajak orang pribadi.

Wajib pajak yang karena kealpaannya tidak menyampaikan SPT atau

menyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap, atau tidak

melampirkan keterangan yang isinya tidak benar sehingga dapat

menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana

apabila kealpaan tersebut pertama kali dilakukan oleh wajib pajak dan wajib

pajak tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang

terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus

persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui

penerbitan Surat Ketetapan Pajak Kurang Bayar. Selain sanksi berupa denda,

wajib pajak juga dapat dikenakan sanksi bunga. Sanksi bunga adalaah wajib

pajak diharuskan untuk mebayar utang pajaknya dalam jumlah yang benar

dan pada waktu yang tepat. Jadi bunga merupakan sanksi administrasi yang

dikenakan pada wajib pajak yang berkaitan dengan kewajiban pembayaran

pajak dalam jumlah yang benar dan pada waktu yang tepat. Ketentuan atas

pengenaan sanksi berupa denda menurut UU No.28 Tahun 2007 adalah

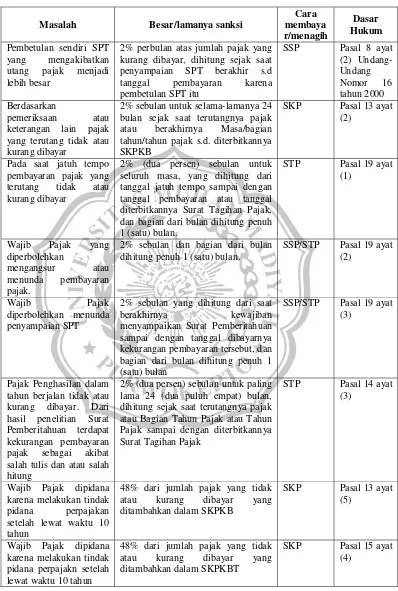

Tabel 2.1. Ketentuan pengenaan sanksi denda

Masalah Besar/lamanya sanksi

Cara membaya r/menagih

Dasar Hukum

Pembetulan sendiri SPT yang mengakibatkan utang pajak menjadi lebih besar

2% perbulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian SPT berakhir s.d tanggal pembayaran karena pembetulan SPT itu

SSP Pasal 8 ayat

(2) Undang-Undang Nomor 16 tahun 2000 Berdasarkan pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar

2% sebulan untuk selama-lamanya 24 bulan sejak saat terutangnya pajak

atau berakhirnya Masa/bagian

tahun/tahun pajak s.d. diterbitkannya SKPKB

SKP Pasal 13 ayat

(2)

Pada saat jatuh tempo pembayaran pajak yang terutang tidak atau kurang dibayar

2% (dua persen) sebulan untuk seluruh masa, yang dihitung dari tanggal jatuh tempo sampai dengan tanggal pembayaran atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

STP Pasal 19 ayat

(1)

Wajib Pajak yang diperbolehkan

mengangsur atau menunda pembayaran pajak.

2% sebulan dan bagian dari bulan dihitung penuh 1 (satu) bulan.

SSP/STP Pasal 19 ayat (2)

Wajib Pajak diperbolehkan menunda

penyampaian SPT

2% sebulan yang dihitung dari saat

berakhirnya kewajiban menyampaikan Surat Pemberitahuan

sampai dengan tanggal dibayarnya kekurangan pembayaran tersebut, dan bagian dari bulan dihitung penuh 1 (satu) bulan

SSP/STP Pasal 19 ayat (3)

Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar. Dari hasil penelitian Surat Pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung

2% (dua persen) sebulan untuk paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak atau Bagian Tahun Pajak atau Tahun Pajak sampai dengan diterbitkannya Surat Tagihan Pajak

STP Pasal 14 ayat

(3)

Wajib Pajak dipidana karena melakukan tindak pidana perpajakan setelah lewat waktu 10 tahun

48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKB

SKP Pasal 13 ayat

(5)

Wajib Pajak dipidana karena melakukan tindak pidana perpajakn setelah lewat waktu 10 tahun

48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKBT

SKP Pasal 15 ayat

Undang-undang dan peraturan secara garis besar berisikan hak dan

kewajiban, tindakan yang diperkenankan dan tidak diperkenankan oleh

masyarakat. Agar Undang-undang dan peraturan tersebut dipatuhi, maka

harus ada sanksi bagi pelanggarnya, demikian halnya untuk hukum pajak

(Suyatmin, 2004). Wajib pajak akan mematuhi pembayaran pajak bila

memandang sanksi denda akan lebih banyak merugikannya. Semakin banyak

sisa tunggakan pajak yang harus dibayar wajib pajak, maka akan semakin

berat bagi wajib pajak untuk melunasinya. Oleh sebab itu, sikap atau

pandangan wajib pajak terhadap sanksi denda diduga akan berpengaruh

terhadap tingkat kepatuhan wajib pajak dalam membayar pajak. Penilaian

positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh

pemerintah akan menggerakkan masyarakat untuk mematuhi kewajibannya

untuk membayar pajak (Suyatmin, 2004).

Hal senada juga dinyatakan oleh Loekman Sutrisno (1994) yang

menyatakan bahwa membayar pajak merupakan sumbangan wajib pajak bagi

terciptanya kesejahteraan bagi terciptanya kesejahteraan bagi diri mereka

sendiri serta bangsa secara keseluruhan. Soemarso (1998) menyatakan bahwa

kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah satu

sebab banyaknya potensi pajak yang tidak dapat dijaring. Lerche (1980) juga

mengemukakan bahwa kesadaran perpajakan seringkali menjadi kendala

dalam masalah pengumpulan pajak dari masyarakat. Kesadaran wajib pajak

atas perpajakan amatlah diperlukan guna meningkatkan kepatuhan wajib

B. PENELITIAN SEBELUMNYA

Berikut adalah penelitian terdahulu yang mendasari penelitian ini :

1. Nugroho (2006)

Dalam penelitian Nugroho (2006) yang meneliti tentang sanksi denda

dengan kesadaran yang berpengaruh terhadap kepatuhan wajib pajak.

Dalam penelitian ini menyatakan bahwa pelaksanaan sanksi denda secara parsial memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak. Hal ini menunjukkan bahwa makin tinggi sikap wajib pajak terhadap pelaksanaan sanksi denda maka makin tinggi pula kepatuhan wajib pajak. Sedangkan kesadaran perpajakan secara parsial memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak. Hal ini menunjukkan bahwa makin tinggi sikap wajib pajak terhadap kesadaran perpajakan maka makin tinggi pula kepatuhan wajib pajak.

2. Mustikasari (2007)

Hasil penelitian yang dilakukan oleh Mustikasari (2007) adalah: (1) tax professional yang memiliki sikap terhadap ketidakpatuhan positif, niat

ketidakpatuhan pajaknya tinggi, (2) pengaruh orang sekitar (perceived social pressure) yang kuat mempengaruhi niat tax professional untuk berperilaku patuh, (3) tax professional yang memiliki kewajiban moral

yang tinggi, niat ketidakpatuhan pajaknya rendah atau sebaliknya, (4)

semakin rendah persepsi tax professional atas kontrol yang dimilikinya

3. Supriyati dan Nur Hidayat (2008)

Dalam penelitian yang dilakukan Supriyati dan Nur Hidayat (2008)

menyatakan bahwa pengetahuan tentang perpajakan berpengaruh terhadap

kepatuhan wajib pajak. Salah satu penyebab berpengaruhnya pengetahuan

perpajakan terhadap kepatuhan adalah adanya sumber informasi

perpajakan yang didapat oleh setiap wajib pajak, sebagian besar wajib

pajak memperoleh pengetahuan pajak dari petugas pajak. Selain dari

petugas pajak, pengetahuan wajib pajak ada yang diperoleh dari televisi,

surat kabar, buku perpajakan, dan konsultan pajak, adapula yang diperoleh

dari pelatihan pajak. Pengetahuan pajak juga diperoleh wajib pajak dari

sosialisasi yang dilakukan oleh Dirjen Pajak. Bertambahnya wawasan

wajib pajak mampu memberikan kesadaran akan pentingnya pajak bagi

mereka, masyarakat dan negara.

4. Dewi (2009)

Prosedur peraturan perpajakan dan sanksi perpajakan berpengaruh

terahadap kepatuhan wajib pajak. Hal ini dapat dilihat dari hasil pengujian

diketahui bahwa model regresi yang digunakan tidak cocok untuk menguji

hipotesis yang diajukan, karena nilai Fhitung yang diperoleh sebesar 3,300

dengan taraf signifikan sebesar 0,059. Karena taraf signifikansi yang lebih

besar dari 0,05.

Penelitian Muliari dan Setiawan (2009) menyatakan bahwa persepsi wajib

pajak tentang sanksi perpajakan secara parsial berpengaruh Positif dan

signifikan pada kepatuhan pelaporan wajib pajak orang pribadi. Begitu

juga kesadaran wajib pajak yang secara parsial juga berpengaruh positif

dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi.

6. Hapsari (2010)

Berdasarkan hasil penelitian yang telah dilakukan oleh Hapsari (2010)

dapat diambil kesimpulan bahwa pengetahuan perpajakan dan kesadaran

wajib pajak berpengaruh terhadap kepatuhan wajib pajak tidak terbukti

kebenarannya.

7. Harisnani (2011)

Penelitian yang dilakukan oleh Harisnani (2011) menyatakan bahwa niat

memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak,

penelitian ini terbukti dengan pengujian yang dilakukan menggunakan uji

Simultan dan Parsial.

8. Laksono (2011)

Hasil dari penelitian yang dilakukan Laksono (2011) menunjukkan bahwa

pengaruh dari: (1) sikap terhadap perilaku kepatuhan terhadap kepatuhan

pajak badan adalah positif dan signifikan, (2) norma subyektif terhadap

kepatuhan pajak badan adalah positif dan signifikan, (3) kontrol

keperilakuan yang dipersepsikan terhadap kepatuhan pajak badan adalah

positif dan signifikan, (4) kondisi keuangan perusahaan terhadap

9. Tambunan (2011)

Tambunan (2011) meneliti tentang persepsi wajib pajak dan kesadaran

terhadap kepatuhan, dan dalam penelitian tersebuty menyatakan bahwa

terdapat pengaruh simultan yang signifikan dari persepsi wajib pajak atas

sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib

pajak. Sedangkan dalam pengujian secara parsial Persepsi wajib pajak atas

sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak,

begitupula dengan kesadaran wajib pajak yang secara parsial berpengaruh

signifikan terhadap kepatuhan wajib pajak

C. KERANGKA PEMIKIRAN

Dalam menjalankan pemerintahan dan pembangunan, pemerintah

membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap

potensi sumber daya yang dimiliki suatu negara, baik berupa hasil kekayaan alam

maupun iuran dari masyarakat. Salah satu bentuk iuran masyarakat tersebut

adalah pajak.

Menurut Undang-undang Nomor 28 tahun 2007, Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat. Sebagai salah satu unsur penerimaan negara, pajak memiliki

negara diharapkan semakin meningkat dari tahun ke tahun. Salah satu penyebab

peningkatan penerimaan pajak adalah karena sejak tahun fiskal 1984 pemerintah

memberlakukan reformasi perpajakan dengan menerapkan sistem self assessment

dalam pemungutan pajak. Berbeda dengan sistem pemungutan pajak sebelumnya,

yaitu official assessment system.

Sistem self assessment memberikan kepercayaan penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetor, dan melaporkan seluruh pajak

yang menjadi kewajibannya. Dengan kata lain, wajib pajak menentukan sendiri

besarnya pajak yang terutang. Sistem self assessment menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya.

Sanksi, Pemahaman, Kesadaran dan kepatuhan yang tinggi dari Wajib Pajak

merupakan faktor terpenting dari pelaksanaan sistem tersebut. Dianutnya sistem

self assessment membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance).23) Kepatuhan memenuhi kewajiban perpajakan secara sukarela

merupakan tulang punggung sistem self assessment. Wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan

tepat waktu membayar dan melaporkan pajak tersebut.

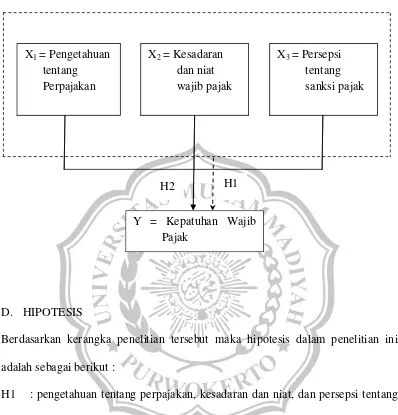

Gambar. 2.1. Kerangka Pemikiran

D. HIPOTESIS

Berdasarkan kerangka penelitian tersebut maka hipotesis dalam penelitian ini

adalah sebagai berikut :

H1 : pengetahuan tentang perpajakan, kesadaran dan niat, dan persepsi tentang

sanksi pajak berpengaruh signifikan secara bersama-sama (simultan) terhadap

kepatuhan wajib pajak orang pribadi di Purwokerto.

H2 : pengetahuan tentang perpajakan, kesadaran dan niat, dan persepsi tentang

sanksi pajak berpengaruh signifikan positif secara individual (parsial) terhadap

kepatuhan wajib pajak orang pribadi di Purwokerto. X1 = Pengetahuan

tentang Perpajakan

X3 = Persepsi

tentang sanksi pajak X2 = Kesadaran

dan niat wajib pajak

Y = Kepatuhan Wajib Pajak

H2 H1

X1 = Pengetahuan

tentang Perpajakan

X3 = Persepsi

tentang sanksi pajak X2 = Kesadaran