BAB II

TINJAUAN PUSTAKA

2.1 Bank Konvensional

Secara garis besar, bank merupakan lembaga keuangan yang mempunyai tugas untuk menghimpun dana dari masyarakat yang selanjutnya disalurkan dalam bentuk kredit. Dalam bahasa perbankan, fungsi perbankan disini adalah sebagai financial intermediary antar pihak yang kelebihan dana pada pihak yang kekurangan atau memerlukan dana. Sedangkan pengertian bank menurut UU No. 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, Kasmir (2003) adalah bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu:

a. Menghimpun dana b. Menyalurkan dana

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan diatas.

Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2.2 Bank Syariah

Ketentuan operasional perbankan dengan prinsip syariah mengacu pada UU No. 7 Tahun 1992 yang telah disempurnakan oleh Undang-Undang nomor 10 tahun 1998 tentang perbankan dan UU No. 23 tahun 1999 tentang Bank Indonesia, UU No. 3 tahun 2004. Sebagai peraturan pelaksana UU No. 7 Tahun 1992 yaitu PP No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil sebagaimana telah dihapus oleh PP No. 30 tahun 1999. UU yang baru ini, telah memusatkan ketentuan perbankan kedalam satu wadah yaitu Bank Indonesia selaku Bank Sentral. Didalam ketentuannya, mengenai eksistensi bank dengan prinsip syariah, dalam UU No 10 tahun 1998 tentang Perbankan, diatur dalam pasal-pasal berikut: Pasal 37 ayat 1, Pasal 129 ayat 3, Pasal 13 huruf C, Pasal 1 ayat 1 jo Ayat 4 a, Pasal 8 ayat 1 jo Ayat 2, Pasal 6 huruf M dan dan Pasal 7 point C (Ratnasari, 2009).

dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam (Rindawati, 2007).

Bank syariah perlu untuk menumbuhkan kepercayaan masyarakat atas jasa atau produk yang ditawarkan kepada mereka. Salah satu persyaratan pengembangan kepercayaan tersebut adalah ketersediaan informasi akuntansi yang meyakinkan nasabah terhadap kemampuan bank syariah dalam mencapai tujuannya. Laporan keuangan perbankan syariah diharapkan tidak hanya memenuhi berbagai laporan formula sesuai dengan anjuran standar, tetapi laporan tersebut harus memperhatikan esensi penting ekonomi syariah yaitu dalam rangka menjalankan ketentuan-ketentuan syariah islam dan dalam mencapai tujuan syariah secara umum yaitu maslahah, atau dapat dikatakan sebagai sarana pemenuhan amanah (Suwarno, 2008).

2.3Perbedaan Bank Syariah Dengan Bank Konvensional

2.3.1 Akad dan aspek legalitas

Pada Bank Syariah akad yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena berdasarkan hukum islam. Akad yang sesuai dengan syariah diantaranya bagi hasil berbeda dengan Bank Konvensional yang menjalankan aktivitas usahanya dengan memberikan pinjaman dan menerima berupa bunga.

2.3.2 Lembaga penyelesaian sengketa

Dalam penyelesaian perbedaan atau perselisihan antara bank dengan nasabah berbeda dengan Bank Konvensional dimana kedua belah pihak tidak menyelesaikan masalah tersebut di pengadilan akan tetapi menyelesaikannya menurut tata cara dan hukum materi syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah Indonesia atau BAMUI sedangkan pada bank konvensional permasalahan diselisaikan dengan jalur hukum.

2.3.3 Struktur organisasi

menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota dewan pengawas syariah dilakukan oleh rapat umum pemegang saham setelah para anggota dewan pengawas syariah mendapat rekomendasi dari Dewan Syariah Nasional.

2.3.4 Bisnis dan usaha yang dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan Bank Syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana Bank Syariah, namun harus sesuai dengan kaidah-kaidah syariah.

2.3.5 Lingkungan dan budaya kerja

Sebuah Bank Syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work dimana informasi merata diseluruh fungsional organisasi (tabligh). Dalam hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

mekanisme transfer, teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain sebagainya.

2.4Kinerja Keuangan

Analisis kinerja keuangan adalah seni untuk menginterprestasikan laporan keuangan yang terdiri dari neraca dan laporan laba/rugi serta data numerik lainnya yang dihasilkan oleh suatu badan usaha. Tujuan analisis keuangan bank adalah untuk mengetahui kinerja keuangan pada suatu saat tertentu, perkembangan dari tahun-tahun sebelumnya sampai saat penilaian hingga membuat suatu prediksi mengenai keadaan keuangan bank di masa yang akan datang. Dengan melakukan analisis data keuangan dari tahun-tahun lalu, dapat diketahui kelemahan-kelemahan maupun kekuatan dari bank yang dinilai (Asril, 2008).

dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya.

Perhitungan Kinerja keuangan Bank menurut Peraturan Bank Indonesia No.9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum sebagai berikut :

1. Rasio permodalan (capital) menurut Peraturan Bank Indonesia No.9/1/PBI/2007:

Bank pada umumnya dan bank syariah pada khususnya merupakan lembaga yang didirikan dengan maksud orientasi laba. Kekuatan aspek permodalan ini memungkinkan terbangunnya kondisi bank yang dipercaya oleh masyarakat

(ATMR). Presentase kebutuhan modal minimum ini disebut Capital Adequacy Ratio (CAR). CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan (Dendawijaya, 2001).

CAR =

ATMR Modal

X 100%

Hasil perhitungan rasio diatas, kemudian dibandingkan dengan kewajiban penyediaan modal minimum (yakni sebesar 8%). Berdasarkan hasil perbandingan tersebut, dapatlah diketahui apakah bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal) atau tidak. Jika hasil perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100%, modal bank tersebut tidak memenuhi ketentuan CAR.

Rasio permodalan menurut ketentuan Bank Indonesia No. 6/10/PBI/2004: Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku.

4) Aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank.

5) Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan).

6) Rencana permodalan Bank untuk mendukung pertumbuhan usaha. 7) Akses kepada sumber permodalan.

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

2. Rasio Rentabilitas (earning) menurut Peraturan Bank Indonesia No.9/1/PBI/2007:

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan keuntungan. Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1) Return on assets (ROA). 2) Return on equity (ROE). 3) Net interest margin (NIM).

4) Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

5) Perkembangan laba operasional.

7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. 8) Prospek laba operasional.

Rasio rentabilitas yang digunakan adalah Return on equity (ROE). Rasio ini mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Karena itu dipergunakan angka laba setelah pajak (Rindawati, 2007). Rasio ini dinyatakan dengan rumus sebagai berikut:

ROE = 100%

sendiri modal

pajak setelah laba

x

3. Rasio Likuiditas menurut Peraturan Bank Indonesia No.9/1/PBI/2007: Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Suatu bank dinyatakan likuid apabila bank tersebut dapat memenuhi kewajiban hutangnya, dapat membayar kembali semua simpanan nasabah, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Rasio likuiditas menurut ketentuan Bank Indonesia No. 6/10/PBI/2004: Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1) Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan.

4) Proyeksi cash flow 3 bulan mendatang.

5) Ketergantungan pada dana antar bank dan deposan inti.

6) Kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA).

7) Kemampuan Bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya.

8) Stabilitas dana pihak ketiga (DPK).

Dalam penelitian ini rasio yang digunakan adalah loan or Financing to deposit ratio (LDR atau FDR). Rasio ini merupakan perbandingan antara jumlah kredit atau pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. LDR atau FDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit atau pembiayaan yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2001).

Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR atau FDR suatu bank adalah sekitar 80 %. Namun batas toleransi berkisar antara 85-100%. Rasio ini dapat dirumuskan sebagai berikut:

LDR = 100%

ketiga pihak dana Total

diberikan yang

dana Jumlah

4. Rasio Efisiensi

Rasio biaya operasi adalah perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Untuk Bank Syariah, pendapatan operasional bank terdiri atas pendapatan bagi hasil, keuntungan atas kontrak jual beli, fee, biaya administrasi, dan lain-lain (Dendawijaya, 2001).

Rasio tersebut dirumuskan : BOPO =

l Operasiona Pendapa

sional BebanOpera

tan X 100%

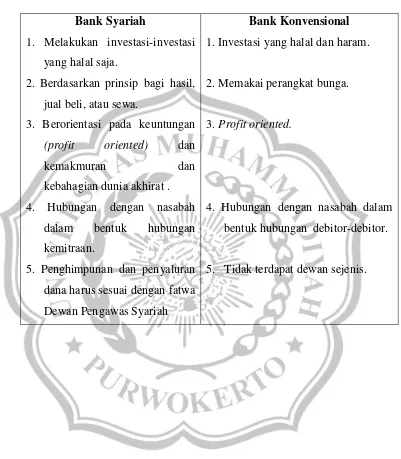

2.5Perbandingan Bank Syariah Dengan Bank Konvensional

Tabel 2.2

Perbedaan Bank Syaria’ah dan Bank Konvensional

Bank Syariah

1. Melakukan investasi-investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

3. Berorientasi pada keuntungan (profit oriented) dan

kemakmuran dan

kebahagian dunia akhirat . 4. Hubungan dengan nasabah

dalam bentuk hubungan kemitraan.

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Bank Konvensional

1. Investasi yang halal dan haram.

2. Memakai perangkat bunga.

3. Profit oriented.

4. Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor.

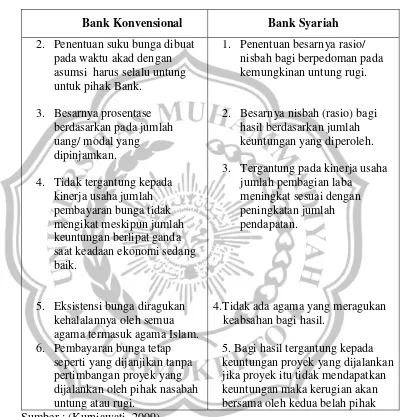

2.6Perbedaan Bunga Dan Bagi Hasil

Tabel 2.3

Perbedaan Bunga dan Bagi Hasil

Bank Konvensional Bank Syariah

2. Penentuan suku bunga dibuat pada waktu akad dengan asumsi harus selalu untung untuk pihak Bank.

3. Besarnya prosentase berdasarkan pada jumlah uang/ modal yang

dipinjamkan.

4. Tidak tergantung kepada kinerja usaha jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik.

5. Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk agama Islam. 6. Pembayaran bunga tetap

seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

1. Penentuan besarnya rasio/ nisbah bagi berpedoman pada kemungkinan untung rugi.

2. Besarnya nisbah (rasio) bagi hasil berdasarkan jumlah keuntungan yang diperoleh. 3. Tergantung pada kinerja usaha

jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

4.Tidak ada agama yang meragukan keabsahan bagi hasil.

5. Bagi hasil tergantung kepada keuntungan proyek yang dijalankan jika proyek itu tidak mendapatkan keuntungan maka kerugian akan bersama oleh kedua belah pihak Sumber : (Kurniawati, 2009)

2.7Kerangka Pemikiran

Bank merupakan suatu lembaga intermediasi keuangan yang paling penting dalam sistem perekonomian. Bank mamiliki peran sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang tidak memiliki dana. Misalnya dalam memperlancar perekonomian, berbagai transaksi baik berskala lokal maupun internasional membutuhkan adanya jasa perbankan. Transfer dana, rekening giro, penerbitan L/C, deposito box, tukar menukar valuta asing serta berbagai jenis pelayanan jasa lainnya merupakan kegiatan dalam perbankan disamping tempat yang aman untuk menitipkan dana (Khasanah, 2009).

Jenis bank di Indonesia di bedakan menjadi dua jenis, yang dibedakan dengan pembayaran bunga yaitu bank konvensional dan bagi hasil usaha yaitu bank syariah (Rindawati, 2007). Perbedaan antara bank syariah dan bank konvensional adalah terletak pada prinsip yang digunakan. Bank Syariah beroperasi menggunakan prinsip bagi hasil untuk menghindari riba, sedangkan bank konvensional menggunakan bunga dalam operasi dan berprinsip meraih untung yang sebesar-besarnya. Selain itu pada bank syariah terdapat Dewan Pengawas Syariah sedangkan pada bank konvensional tidak ada (Khasanah, 2009).

manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus bartahan hidup adalah kinerja (kondisi keuangan) bank (Rindawati, 2007).

Penelitian yang dilakukan oleh Rindawati (2007) tentang analisis perbandingan kinerja keuangan perbankan syariah dan perbankan konvensional. Menemukan bukti bahwa terdapat perbedaan yang signifikan antara rasio NPL, ROA, ROE, BOPO dan LDR antara perbankan syariah dan perbankan konvensional, namun untuk rasio CAR tidak terdapt perbedaan.

Supriyanti (2008) meneliti tentang Analisis Perbandingan Kinerja Keuangan Bank Konvensional dan Bank Syariah. Hasil penelitian ini memperoleh kesimpulan bahwa variabel dari rasio Capital, Asset, Liquidity berpengeruh signifikan terhadap kinerja keuangan Bank Syariah dan Bank Konvensional.

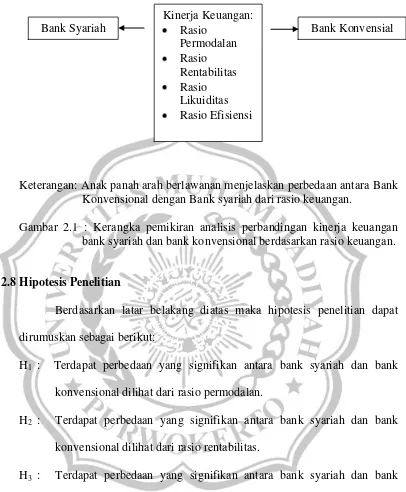

Keterangan: Anak panah arah berlawanan menjelaskan perbedaan antara Bank Konvensional dengan Bank syariah dari rasio keuangan.

Gambar 2.1 : Kerangka pemikiran analisis perbandingan kinerja keuangan bank syariah dan bank konvensional berdasarkan rasio keuangan.

2.8Hipotesis Penelitian

Berdasarkan latar belakang diatas maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H1 : Terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional dilihat dari rasio permodalan.

H2 : Terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional dilihat dari rasio rentabilitas.

H3 : Terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional dilihat dari rasio likuiditas.

H4 : Terdapat perbedaan yang signifikan antara bank syariah dan bank konvensional dilihat dari rasio efisiensi.

Bank Syariah

Kinerja Keuangan: Rasio

Permodalan Rasio Rentabilitas Rasio Likuiditas Rasio Efisiensi