BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Penelitian ini adalah penelitian kausal, Umar (2008) menyebutkan model kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

Peneliti menggunakan model penelitian ini untuk membuktikan empiris dan menganalisis kepatuhan auditor inspektorat pada kode etik APIP dan standar kinerja audit APIP, serta teknik komunikasi audit terhadap kualitas pemeriksaan Inspektorat Provinsi DKI Jakarta, Lima Wilayah Kota Jakarta, dan Kepulauan Seribu.

B.

Populasi dan Sampel

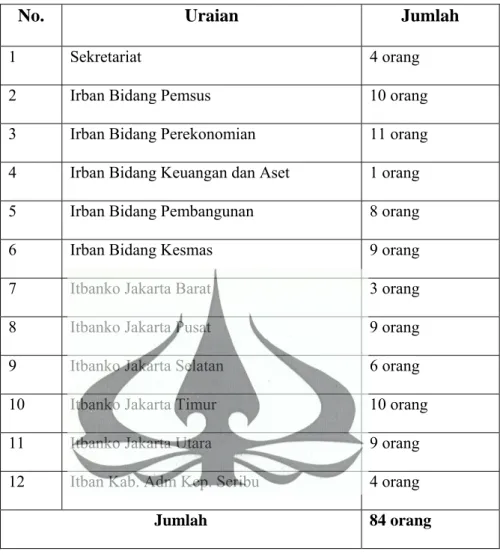

Populasi dalam penelitian ini adalah auditor inspektorat Provinsi DKI Jakarta, Lima Wilayah Kota Jakarta, dan Kepulauan Seribu yang berjumlah 84 (delapan puluh empat) orang berdasarkan Rekapitulasi Auditor Inspektorat Provinsi DKI Jakarta Periode 31 Juni 2010 yag terdiri dari :

Tabel 2. Auditor Inspektorat Provinsi DKI Jakarta Periode 31 Juni 2010

No. Uraian Jumlah

1 Sekretariat 4 orang 2 Irban Bidang Pemsus 10 orang 3 Irban Bidang Perekonomian 11 orang 4 Irban Bidang Keuangan dan Aset 1 orang 5 Irban Bidang Pembangunan 8 orang 6 Irban Bidang Kesmas 9 orang 7 Itbanko Jakarta Barat 3 orang 8 Itbanko Jakarta Pusat 9 orang 9 Itbanko Jakarta Selatan 6 orang 10 Itbanko Jakarta Timur 10 orang 11 Itbanko Jakarta Utara 9 orang 12 Itban Kab. Adm Kep. Seribu 4 orang

Jumlah 84 orang

Jenis penelitian ini adalah sensus, karena seluruh elemen populasi digunakan menjadi data penelitian. Penggunaan sensus dikarenakan elemen populasi relatif sedikit dan bersifat heterogen. Metode yang digunakan adalah metode survey yang merupakan pengumpulan data primer yang diperoleh secara langsung dari sumber asli.

C.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan menggunakan kuesioner, seperti yang dikemukakan oleh Sugiyono (1999), kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Dalam penelitian ini yang akan diberikan kuesioner adalah Auditor Inspektorat Provinsi DKI Jakarta, Lima Wilayah Kota Jakarta, dan Kepulauan Seribu dengan jumlah 84 kuesioner.

III.1. Instrumen Penelitian

Instrumen dalam penelitian ini adalah kuesioner yang disebarkan untuk auditor Inspektorat Provinsi DKI Jakarta, Lima Wilayah Kota Jakarta, dan Kepulauan Seribu dan data yang diperoleh dari Sub Bagian Administrasi Inspektorat Provinsi DKI Jakarta, Lima Wilayah Kota Jakarta, dan Kepulauan Seribu. Kuesioner dalam penelitian ini dibuat oleh peneliti yang sebelumnya dan ditambahkan beberapa indikator oleh peneliti yang mengacu pada variabel dan indikator penelitian yang diambil berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Pemeriksaan Aparat Pengawasan Intern Pemerintah dan Peraturan Menteri Dalam Negeri No. 28 Tahun 2007 tanggal 30 Mei 2007 tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintah.

III.2. Definisi Operasional dan Metode Pengukuran Variabel

Penelitian ini menggunakan tiga variabel independen yaitu Kode Etik APIP (X1), Standar kinerja audit APIP (X2), dan Teknik Komunikasi Audit (X3), serta

satu variabel dependen yaitu Kualitas pemeriksaan (Y). a. Kepatuhan kepada Kode Etik APIP (X1)

Kode etik APIP dimaksudkan sebagai pegangan atau pedoman bagi para pejabat dan auditor APIP dalam bersikap dan berperilaku agar dapat memberikan citra APIP yang baik serta menumbuhkan kepercayaan masyarakat terhadap APIP. Kode etik APIP ini diberlakukan bagi seluruh auditor dan pegawai negeri sipil yang diberi tugas oleh Aparat Pengawasan Intern Pemerintah (APIP) untuk melaksanakan pengawasan dan pemantauan tindak lanjut. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran likert.

b. Kepatuhan kepada Standar kinerja audit APIP (X2)

Standar kinerja audit APIP dalam hal ini berkaitan dengan standar pelaksanaan kinerja yang mendeskripsikan sifat kegiatan audit kinerja dan menyediakan kerangka kerja untuk melaksanakan dan mengelola pekerjaan audit yang dilakukan oleh auditor. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran likert.

c. Teknik Komunikasi Audit (X3)

Hal ini ditinjau dari kemampuan auditor dalam menerapkan atau menggunakan teknik komunikasi yang baik dan sesuai dengan teknik komunikasi audit yang telah diatur dalam melaksanakan tugasnya. Teknik

komunikasi yang baik dapat memudahkan auditor dalam memperoleh informasi yang dibutuhkan. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran likert.

d. Kualitas pemeriksaan (Y)

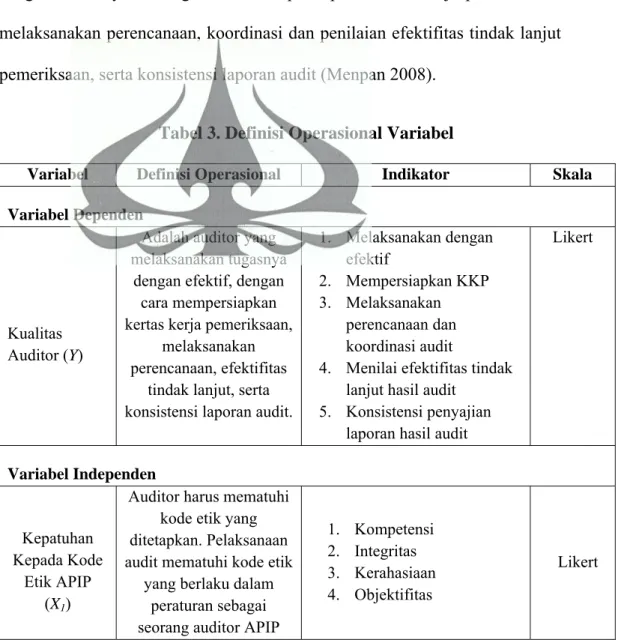

Kualitas hasil pemeriksaan dalam penelitian ini adalah nilai bobot suatu laporan sehingga dapat digunakan kembali oleh pengguna laporan audit yang diperoleh dari serangkaian kegiatan auditor yang melakukan tugasnya dengan efektif yaitu dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut pemeriksaan, serta konsistensi laporan audit (Menpan 2008).

Tabel 3. Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Variabel Dependen

Kualitas Auditor (Y)

Adalah auditor yang melaksanakan tugasnya

dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan,

melaksanakan perencanaan, efektifitas

tindak lanjut, serta konsistensi laporan audit.

1. Melaksanakan dengan efektif 2. Mempersiapkan KKP 3. Melaksanakan perencanaan dan koordinasi audit

4. Menilai efektifitas tindak lanjut hasil audit

5. Konsistensi penyajian laporan hasil audit

Likert Variabel Independen Kepatuhan Kepada Kode Etik APIP (X1)

Auditor harus mematuhi kode etik yang ditetapkan. Pelaksanaan audit mematuhi kode etik

yang berlaku dalam peraturan sebagai seorang auditor APIP

1. Kompetensi 2. Integritas 3. Kerahasiaan 4. Objektifitas

Kepatuhan Kepada Standar kinerja

audit APIP (X2)

Pelaksanaan audit harus mengacu kepada Standar

Audit yang telah di tetapkan oleh APIP

Sesuai dengan standar

pelaksanaan kinerja audit yang telah ditentukan, yaitu :

1. Perencanaan 2. Supervisi 3. Pengumpulan dan pengujian bukti 4. Dokumentasi Likert Teknik Komunikasi audit (X3) Dalam melaksanakan tugasnya, auditor dituntut

untuk menggunakan teknik komunikasi seorang auditor sehingga

tujuan dapat dicapai secara efisien dan efektif

1. Auditor dengan rekan satu timnya

2. Auditor dengan pihak auditi

3. Auditor dengan pihak-pihak luar

Likert

III.3. Model Analisis Data dan Uji Statistik

II.3.1. Model Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linear berganda (Multiple Regression Analusis). Menurut Sugiyanto (2004) analisis regresi linear berganda digunakan untuk menganalisis pengaruh lebih dari satu variabel independen terhadap variabel dependen. Dalam penelitian ini penulis merumuskan ke dalam tiga persamaan regresi berganda yaitu adalah sebagai berikut :

• Persamaan Pertama

Persamaan pertama ini memuat persamaan yang menjelaskan dimana kode etik yang diukur melalui kompetensi, integritas, kerahasiaan, dan objektifitas secara bersama-sama mempengaruhi kualitas audit.

Dimana :

Y = kualitas pemeriksaan

a = Nilai intersep (konstan)

b = Koefisien arah regresi

KOMP = Kompetensi

INT = Integritas auditor

KRHS = Kerahasiaan auditor terhadap data-data ataupun sumber data

OBJEK = Objektifitas auditor dalam melaksanakan audit

e = error

• Persamaan Kedua

Persamaan kedua ini memuat persamaan yang menjelaskan dimana standar kinerja audit yang diukur melalui perencanaan, supervisi, pengumpulan dan pengujian data, serta dokumentasi secara bersama-sama mempengaruhi kualitas audit.

Y = a + b1PLAN + b2SUPER + b3PP+ b4DOK + e

Dimana :

Y = kualitas pemeriksaan

a = Nilai intersep (konstan)

b = Koefisien arah regresi

PLAN = Perencanaan

SUPER = Supervisi

PP = Pengumpulan dan pengujian data

DOK = Dokumentasi

e = error

• Persamaan Ketiga

Persamaan kedua ini memuat persamaan yang menjelaskan dimana teknik komunikasi audit yang digunakan oleh auditor saat melakukan audit mempengaruhi kualitas audit.

Y = a + b1TKA + e

Dimana :

Y = kualitas pemeriksaan

a = Nilai intersep (konstan)

b = Koefisien arah regresi

TKA = Teknik komunikasi audit

e = error

III.3.2. Uji Kualitas Data

Menurut Indriantoro dan Supomo (1999) ada dua konsep mengukur kualitas data yaitu reliabilitas dan validitas. Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji validitas dan reliabilitas. Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

1. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji konsistensi jawaban responden atas seluruh butir pertanyaan atau pernyataan yang digunakan. Pengujian reliabilitas berguna untuk mengetahui apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama (Umar, 2000). Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien cronbach’s alpha bantuan software SPSS. Koefisien ini merupakan koefisien yang paling sering digunakan karena koefisien ini menggambarkan variasi dari item-item, baik untuk format benar atau salah atau bukan, seperti format pada skala Likert sehingga koefisien ini merupakan koefisien yang paling umum digunakan untuk

mengevaluasi internal consistency. Hasil dari perhitungan tersebut, suatu variabel dikatakan reliabel jika nilai Alpha yang dihasilkan menunjukan nilai Alpha >0,60 (dalam Aplikasi Analisis Multivariate dengan Program SPSS, Ghozali, 2004 : 42).

2. Uji Validitas

Dalam penelitian yang menggunakan instrumen maka instrumen penelitian tersebut harus memiliki syarat valid dan reliabel. Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur (Sugiyono, 2006 : 267). Uji validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan pengukuran dengan SPSS akan dilihat tingkat signifikan atas semua pertanyaan. Pengujian validitas instrumen dengan bantuan perangkat lunak SPSS, nilai validitas dapat dilihat dalam kolom Corrected Item-Total Correlation. Jika angka korelasi yang diperoleh lebih besar dari pada angka kritik (r hitung > r table) maka instrumen tersebut dikatakan valid.

III.3.3. Uji fit Model

Koefisien determinasi (R²) dilakukan untuk melihat adanya hubungan yang sempurna atau tidak, yang ditunjukkan pada apakah perubahan variabel bebas (kepatuhan terhadap kode etik APIP, kepatuhan terhadap standar kinerja audit, dan teknik komunikasi audit) akan diikuti oleh variabel terikat (kualitas pemeriksaan) pada proporsi yang sama. Pengujian ini dengan melihat nilai Adj. R Square (R²).

Nilai koefisien determinasi adalah antara 0 sampai dengan 1. Selanjutnya nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi dependen (Ghozali, 2005).

III.3.4. Uji Hipotesis

Untuk menguji hipotesis yang diajukan dilakukan dengan melihat rata-rata nilai variabel yang dipakai. Kuesioner diarahkan untuk jawaban positif atau negetif. Interval jawaban terdiri dari 1 sampai dengan 5, dan jawaban point 4 dan point 5 merupakan jawaban positif karena jawaban point 4 adalah setuju dan point 5 adalah sangat setuju. Untuk menguji hipotesis dari faktor – faktor yang mempengaruhi kualitas audit dari auditor inspektorat propinsi DKI Jakarta, Lima Wilayah Kota, dan Kepulauan Seribu secara simultan dengan uji f, dan secara parsial dengan Uji T.

1. Uji f

Uji f menguji pengaruh simultan antara variabel independen terhadap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji f adalah sebagai berikut :

1) Kode Etik APIP

Ho : β = 0, Kepatuhan auditor Inspektorat kepada kode etik APIP

tidak berpengaruh secara simultan terhadap kualitas pemeriksaan.

Ha : β ≠ 0, Kepatuhan auditor Inspektorat kepada kode etik APIP berpengaruh secara simultan terhadap kualitas pemeriksaam. 2) Standar Kinerja APIP

Ho : β = 0, Kepatuhan auditor Inspektorat kepada standar kinerja audit tidak berpengaruh secara simultan terhadap kualitas pemeriksaan.

Ha : β ≠ 0, Kepatuhan auditor Inspektorat kepada standar kinerja audit berpengaruh secara simultan terhadap kualitas pemeriksaam.

3) Teknik Komunikasi Audit

Ho : β = 0, Penggunaan Teknik komunikasi Auditor Inspektorat

tidak berpengaruh secara simultan terhadap kualitas pemeriksaan.

Ha : β ≠ 0, Penggunaan Teknik komunikasi Auditor Inspektorat

berpengaruh secara simultan terhadap kualitas pemeriksaam. Pada table ANOVA didapat uji f yang menguji semua sub variabel bebas yang akan mempengaruhi persamaan regresi. Dengan menggunakan derajat 95% atau taraf nyata 5% serta derajat kebebasan df1 dan df2 untuk mencari

nilai F table. Nilai F tabel dapat dilihat dengan menggunakan F tabel. Dasar pengambilan keputusan adalah :

a. Jika F hitung > F tabel, maka Ha diterima dan Ho ditolak. b. Jika F hitung < F tabel, maka Ha ditolak dan Ho diterima.

Keputusan statistik hitung dan statistik tabel dapat juga diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan :

a. Jika probabilitas > tingkat signifikan, maka Ha diterima dan Ho ditolak. b. Jika probabilitas < tingkat signifikan, maka Ha ditolak dan Ho diterima.

2. Uji T

Pengujian hipotesis secara parsial dilakukan dengan Uji T, yaitu menguji pengaruh parsial antara variabel independen terhadap variabel dependen, dengan asumsi bahwa variabel lain dianggap konstan. Adapun langkah-langkah dalam pengambilan keputusan untuk Uji T adalah sebagai berikut :

1) Kode Etik APIP

Ho : β = 0, Kepatuhan auditor Inspektorat kepada kode etik APIP

tidak berpengaruh secara parsial terhadap kualitas pemeriksaan.

Ha : β ≠ 0, Kepatuhan auditor Inspektorat kepada kode etik APIP

berpengaruh secara parsial terhadap kualitas pemeriksaam. 2) Standar Kinerja APIP

Ho : β = 0, Kepatuhan auditor Inspektorat kepada standar kinerja audit tidak berpengaruh secara parsial terhadap kualitas pemeriksaan.

Ha : β ≠ 0, Kepatuhan auditor Inspektorat kepada standar kinerja audit berpengaruh secara parsial terhadap kualitas pemeriksaan.

3) Teknik Komunikasi Audit

Ho : β = 0, Penggunaan Teknik komunikasi Auditor Inspektorat

Ha : β ≠ 0, Penggunaan Teknik komunikasi Auditor Inspektorat berpengaruh secara parsial terhadap kualitas pemeriksaam. Untuk mencari t tabel dengan df = N-2, taraf nyata 5 % dapat dengan menggunakan tabel statistik. Nilai t tabel dapat dilihat dengan menggunakan tabel t. Dasar pengambilan keputusan adalah:

b. Jika t tabel > t tabel, maka Ha diterima dan Ho ditolak c. Jika t hitung < t tabel, maka Ha ditolak dan Ho diterima

Keputusan statistik hitung dan statistik tabel dapat juga diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan :

a. Jika probabilitas > tingkat signifikan, maka Ha diterima dan Ho ditolak b. Jika probabilitas < tingkat signifikan, maka Ha ditolak dan Ho diterima