15 A. Landasan Teori

1. Pasar Modal

a. Pengertian Pasar Modal

pilihan pendanaan ekstern dengan biaya yang relatif rendah dari sistem perbankan.

Selain itu, pasar modal menjadi sarana yang efektif untuk mempercepat akumulasi dana bagi pembiayaan bangunan melalui mekanisme pengumpulan dana dari masyarakat dan menyalurkan dana tersebut ke sektor-sektor yang produktif. Kepemilikan saham melalui pasar modal membuat masyarakat dapat menikmati keberhasilan perusahaan melalui pembagian dividen dan peningkatan harga saham yang diharapkan. Kepemilikan saham oleh masyarakat juga dapat memberikan pengaruh positif terhadap pengelolaan perusahaan melalui pengawasan langsung oleh masyarakat.

b. Peranan Pasar Modal

Berikut ini lima segi peranan pasar modal suatu Negara (Sunariyah, 2011:7) adalah :

1) Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjual-belikan.

3) Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

4) Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

5) Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

c. Fungsi Pasar Modal

Menurut Sunariyah (2011:9), pasar modal memiliki peranan dalam perekonomian suatu Negara, yakni sebagai berikut:

1) Fungsi Investasi (Saving Function)

Penyusutan tentu akan terjadi pada uang yang disimpan di bank. Di masa yang akan datang inflasi menjadi penyebab dari penurunan nilai mata uang, perubahan kurs, dan pelemahan ekonomi. Apabila uang tersebut diinvestasikan di pasar modal, investor selain dapat melindungi nilai investasinya, karena penyusutan akibat aktivitas ekonomi tidak berpengaruh pada uang yang diinvestasikan di pasar modal oleh emiten. 2) Fungsi Kekayaan (Wealth Function)

besar pula. Akan tetapi hal ini tidak akan berlaku pada surat obligasi, deposito, saham, dan surat berharga lainnya tidak akan mengalami penyusutan. Karena surat berharga dapat mewakili kekuatan daya beli masyarakat dimasa yang akan datang.

3) Fungsi Likuiditas (Liquidity Function)

Proses likuidasi terhadap kekayaan dalam bentuk surat berharga yang dilakukan melalui pasar modal memiliki resiko yang sangat kecil dari pada aktiva lainnya. Proses likuidasi terhadap surat berharga dapat dilakukan dengan waktu yang cepat dan biaya yang murah. Walaupun nilai likuiditas dari surat berharga lebih rendah daripada uang, tetapi uang memiliki kemampuan menyimpan kekayaan yang lebih rendah daripada surat berharga. Hal ini terjadi karena inflasi dapat menyebabkan nilai mata uang dapat berubah dari waktu ke waktu. 4) Fungsi Pinjaman (Credit Function)

d. Jenis-jenis Pasar Modal

Dalam hal menjual saham, obligasi atau sekuritas lainnya kepada masyarakat, emiten dapat melakukan berbagai cara dalam pasar modal. Oleh karena itu, kegiatan jual beli saham biasanya dilakukan sesuai dengan jenis sekuritas dan bentuk dari pasar modal itu sendiri. Jenis-jenis pasar modal yang perlu diketahui menurut Sunariyah (2011:12) adalah sebagai berikut :

1. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum saham tersebut diperdagangkan di pasar sekunder. Dari pengertian di atas dapat diketahui bahwa pasar perdana merupakan pasar modal yang memperdagangkan saham ataupun sekuritas lain yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh penjamin emisi perusahaan yang akan go

public, berdasarkan analisis fundamental perusahaan yang

bersangkutan.

2. Pasar Sekunder (Secondary Market)

permintaan dan penawaran yang dilakukan oleh penjual dan pembeli dapat mempengaruhi harga saham di pasar sekunder. Faktor internal dan eksternal perusahaan mampu mempengaruhi besarnya permintaan dan penawaran.

3. Pasar Ketiga (Third Market)

Pasar ketiga merupakan sarana perdagangan saham atau sekuritas lain yang dilakukan di luar bursa antara pelaku pasar (market maker) dan investor serta harga saham tersebut dibentuk oleh market maker. Para

market maker akan melakukan persaingan dalam menentukan harga

saham, karena setiap satu jenis saham dipasarkan oleh lebih dari satu

market maker. Pasar ketiga atau OTCM (Over The Counter Market)

merupakan bursa efek yang memiliki skala besar. 4. Pasar Keempat (Fourth Market)

Pasar keempat ini merupakan sarana transaksi jual-beli antar investor tanpa melalui perantara efek. Transaksi ini dapat dilakukan secara langsung oleh penjual saham dan pembeli saham. Metode ini dipergunakan pada abad 17 yang merupakan permulaan perdagangan efek. Dengan kemajuan teknologi, metode ini dapat dilakukan melalui

electronic communication network (ECN) apabila para pelaku pasar

2. Investasi

Sunariyah (2011:4) mendefinisikan investasi sebagai suatu penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang. Menurut Tandelilin (2010:7), Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Taswan dan Soliha (2002:168) menyatakan bahwa keputusan untuk melakukan investasi dapat dilakukan oleh individu maupun badan usaha (termasuk lembaga perbankan) yang memiliki kelebihan dana. Investasi dapat dilakukan baik di pasar uang, pasar modal ataupun ditempatkan sebagai kredit pada masyarakat yang membutuhkan. Pihak-pihak yang melakukan investasi biasanya disebut sebagai investor. Pada umumnya, investor dibagi menjadi dua, yaitu investor individual (individual investors) dan investor institusional (institusional investors). Investor individual terdiri dari individu-individu yang melakukan aktivitas investasi. Sedangkan investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan pinjam), lembaga dana pensiun, maupun perusahaan investasi.

yang bersifat umum dan berlaku bagi semua saham dalam pasar modal yang bersangkutan. Risiko ini tidak mungkin dapat dihindari oleh pemodal melalui diversifikasi manapun. Risiko tidak sistematis merupakan risiko yang terkait dengan suatu saham tertentu yang umumnya dapat dihindari atau diperkecil melalui diversifikasi. Menurut Jogiyanto (2008), Risiko sistematis ini disebabkan karena adanya perubahan ekonomi secara makro atau politik seperti kebijakan fiskal pemerintah, pergerakan tingkat suku bunga, nilai tukar mata uang dan inflasi. Hal ini dapat menyebabkan reaksi pasar modal yang dapat dilihat dari indeks pasar. Risiko tidak sistematis merupakan risiko yang bersumber pada pengaruh-pengaruh yang mengakibatkan penyimpangan pada tingkat pengembalian yang mungkin dapat dikontrol oleh perusahaan. Risiko ini umumnya merupakan masalah khusus perusahaan seperti adanya kerusakan peralatan, pemogokan kerja, bencana alam dan sebagainya. Risiko ini adalah risiko unik karena berasal dari kenyataan bahwa banyak risiko yang dihadapi perusahaan mempunyai sifat khusus yang sesuai dengan perusahaan. Risiko ini dapat diminimalkan dengan melakukan diversifikasi.

Berdasarkan jangka waktu perputaran dananya, investasi dibedakan menjadi dua (Warsono, 2001:2) yaitu:

1. Investasi Jangka Pendek

2. Investasi Jangka Panjang

Investasi yang perputaran dananya lebih dari satu tahun. Bentuk investasi jangka panjang ini misalnya investasi pada aktiva tetap dan surat berharga jangka panjang, seperti saham dan obligasi.

Namun menurut Sunariyah (2011:4), investasi terdiri dari 2 bagian utama yaitu :

1. Investasi dalam bentuk aktiva riil merupakan aktiva berwujud seperti emas, perak, intan, dan real estate atau dengan kata lain barang-barang modal yang dapat diolah, dimanfaatkan serta digunakan untuk memperoleh hasil pengembalian atau laba.

2. Investasi dalam bentuk surat-surat berharga atau sekuritas (financial

assets) adalah aktiva seperti surat-surat berharga yang pada dasarnya

merupakan klaim atas aktiva riil yang dikuasai oleh suatu entitas.

Tandelilin (2010) mengungkapkan bahwa ada beberapa alasan khusus mengapa seseorang ingin melakukan investasi, antara lain:

2. Untuk mengurangi tekanan inflasi

Dengan melaksanakan investasi, maka orang tersebut akan mengurangi dampak inflasi yang akan mempengaruhi hasil dana dan kekayaan yang dimilikinya.

3. Dorongan untuk penghematan pajak

Banyak negara di dunia yang melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat. Semakin banyak orang melakukan investasi maka pajak ditanggung setiap tahunnya semakin sedikit karena sudah dikategorikan investor dari usaha yang mereka jalankan.

3. Saham

a. Pengertian Saham

Salah satu instrumen pasar modal di Indonesia adalah saham. Saham menjadi salah satu instrumen surat berharga (sekuritas) yang terdapat di pasar modal serta paling banyak diminati oleh investor. Saham merupakan sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan serta berhak hadir dalam Rapat Umum Pemegang Saham (RUPS). Menerbitkan saham merupakan salah satu pilihan perusahaan dalam memutuskan pendanaan perusahaannya (Tandelilin, 2010:31).

perusahaan atau perseroan terbatas (PT). Saham adalah bukti kepemilikan sebagian modal perseroan yang memberikan berbagai hak menurut ketentuan undang-undang. Saham juga merupakan surat berharga (efek) yang berbentuk sertifikat, guna menunjukkan bukti kepemilikan suatu perusahaan. Wujud saham berupa selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahan yang menerbitkan kertas tersebut (Robert Ang, 2007). Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut.

b. Jenis-jenis Saham

Saham merupakan instrumen yang paling dominan diperdagangkan dalam transaksi jual beli di bursa efek. Menurut Darmadji dan Fakhruddin (2011:6), ada beberapa sudut pandang yang membedakan jenis-jenis saham, antara lain:

1. Ditinjau dari cara peralihannya

a) Saham Atas Unjuk (Bearer Stock) adalah saham yang tidak tertulis nama pemiliknya agar mudah dipindah tangankan dari satu investor ke investor yang lain. Secara hukum, siapapun yang memegang saham ini maka akan diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

yang khusus membuat daftar nama pemegang saham. Namun apabila terjadi kehilangan, pemegang saham tersebut dengan mudah mendapat penggantinya.

2. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

a) Saham Biasa (Common Stock), merupakan jenis efek yang paling sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis yang paling populer di pasar modal.

b) Saham Preferen (Preferred Stock), adalah bentuk gabungan antara obligasi dan saham biasa. Jenis saham ini sering disebut dengan sekuritas campuran. Saham preferen sama dengan saham biasa karena tidak memiliki tanggal jatuh tempo dan juga mewakili kepemilikan dari modal.

3. Ditinjau dari kinerja perdagangan

a) Blue Chip Stock (Saham Unggulan), saham ini merupakan saham

unggulan, karena diterbitkan oleh perusahaan yang memiliki kinerja yang bagus, sanggup memberikan dividen secara stabil dan konsisten. Perusahaan yang menerbitkan blue chip stock biasanya perusahaan besar yang telah memiliki pangsa pasar tetap.

b) Income Stock (Saham Pendapatan), saham ini merupakan saham

lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi.

c) Growth Stock (Saham Pertumbuhan), merupakan jenis saham yang

diterbitkan oleh perusahaan yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industry sejenis yang mempunyai reputasi tinggi.

d) Speculative Stock (Saham Spekulatif), saham jenis ini

menghasilkan dividen yag tidak tetap, karena perusahaan yang menerbitkan memiliki pendapatan yang berubah-ubah namun memiliki prospek yang bagus di masa yang akan datang.

e) Counter Sylical Stock (Saham Sklikal), perusahaan yang

menerbitkan jenis saham ini adalah jenis perusahaan yang operasionalnya tidak banyak dipengaruhi oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Perusahaan tersebut biasanya bergerak dalam bidang produksi atau layanan jasa vital.

c. Keuntungan Berinvestasi Saham

Saat berinvestasi dalam bentuk saham, ada dua kemungkinan yang akan diperoleh oleh investor yaitu keuntungan dan risiko. Menurut Musdalifah, Minarti dan Nadir (2015), pada dasarnya terdapat dua keuntungan dengan membeli saham, yaitu:

1. Dividen

Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapat dividen, maka pemodal tersebut harus memegang saham dalam kurun waktu yang relative lama yaitu sampai kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapat dividen.

Dividen yang dibagikan perusahaan berupa deviden tunai, artinya setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Merupakan selisih antara harga beli dan harga jual saham. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

d. Penilaian Saham

Menurut Jogiyanto (2003) secara umum ada 3 jenis penilaian saham yaitu:

1) Nilai Buku

jaminan atau seberapa besar aktiva bersih untuk saham yang dimiliki investor.

2) Nilai Pasar

Nilai pasar merupakan harga yang dibentuk oleh permintaan dan penawaran saham di pasar modal atau disebut juga dengan harga pasar sekunder. Nilai pasar tidak lagi dipengaruhi oleh emiten atau pihak pinjaman emisi, sehingga boleh jadi harga inilah yang sebenarnya mewakili nilai suatu perusahaan.

3) Nilai Intrinsik

Nilai intrinsik atau disebut juga fundamental value adalah nilai saham yang menentukan harga wajar suatu saham agar saham tersebut mencerminkan nilai saham yang sebenarnya sehingga tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun capital gain (Sulistyastuti, 2002).

4. Harga Saham

a. Pengertian Harga Saham

jangka pendek tidak dapat diterka secara pasti karena harga saham ditentukan menurut hukum permintaan dan penawaran atau kekuatan tawar-menawar. Semakin banyak orang yang ingin membeli saham, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang menjual saham, maka saham tersebut akan bergerak turun.

b. Jenis-jenis Harga Saham

Menurut Sawidji Widoatmojo (2005:54), harga saham dapat dibedakan menjadi tiga adalah sebagai berikut :

1) Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2) Harga Perdana

Harga perdana merupakan harga saham pada saat tercatat di bursa efek. Harga saham pada pasar ini biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian, akan diketahui berapa

3) Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lama. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emitendari penjamin emisi. Harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang bebar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negoisasi harga antar investor dengan perusahaan penerbit. Harga yang setiap hari dumumkan di surat kabar atau media lain adalah harga pasar.

5. Laporan Keuangan

pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Kasmir (2016:11) mengungkapkan beberapa tujuan dari pembuatan atau penyusunan laporan keuangan adalah sebagai berikut:

1. Untuk memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Untuk memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Untuk memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Untuk memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Untuk memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

6. Untuk memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Untuk memberikan informasi tentang catatan-catatan atas laporan keuangan.

Setiap laporan keuangan yang disusun memiliki keterbatasan tertentu. Kasmir (2016:16) mengemukakan bahwa ada beberapa keterbatasn laporan keuangan yang dimiliki perusahaan, yaitu:

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data diambil dari data masa lalu.

2) Laporan keuangan dibuat untuk umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

3) Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4) Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh: harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5) Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

6. Analisis Laporan Keuangan

dalam proses menghasilkan keputusan yang tepat (Harahap, 2015:190). Analisis laporan keuangan diperlukan agar laporan keuangan perusahaan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak yang membutuhkan. Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan adanya kelemahan dan kekuatan yang diiliki, akan tergambar kinerja manajemen selama ini (Kasmir, 2016:66).

Analisis laporan keuangan mempunyai beberapa tujuan penting agar dapat dipahami oleh pemakai laporan keuangan. Menurut Harahap (2015:195), tujuan dilakukannya analisis laporan keuangan adalah sebagai berikut :

1) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2) Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada dibalik laporan

keuangan (implicit).

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (ratting).

6) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan kata lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisa laporan keuangan juga antara lain:

a. Dapat menilai prestasi perusahaan

b. Dapat memproyeksi keuangan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu, yaitu: posisi keuangan (asset, neraca dan modal), hasil usaha perusahaan (hasil dan biaya), likuiditas, solvabilitas, aktivits, rentabilitas dan profitabilitas, dan indicator pasar modal.

d. Menilai perkembangan dari waktu ke waktu e. Menilai komposisi struktur keuangan, arus dana

7) Dapat menentukan peringkat (ratting) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

10)Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Dalam melakukan analisis laporan keuangan, tentunya membutuhkan metode dan teknik analisis yang tepat untuk memaksimalkan hasil dari laporan keuangan. Terdapat metode dalam analisis laporan keuangan (Harahap, 2015:217), antara lain:

1) Metode Komparatif

Metode ini digunakan dengan memanfaatkan angka-angka laporan keuangan dan membandingkannya dengan angka-angka laporan keuangan lainnya.

2) Trend Analysis

Rasio adalah gambaran situasi perusahaan pada suatu waktu tertentu dan dari gambaran ini sebenarnya dapat kita bayangkan kecenderungan (trend) situasi perusahaan dimasa yang akan datang melalui gerakan pada masa lalu sampai masa kini. Analisis ini harus menggunkan Teknik perbandingan laporan keuangan beberapa tahun dan dari sini digambarkan trendnya. Tren analisis ini biasanya dibuat melalui grafik.

3) Common Size Financial Statement

4) Metode Index Time Series

Metode ini dihitung index dan digunakan untuk mengkonfersikan angka-angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi index 100. Beranjak dari tahun dasar ini, dibuat index tahun-tahun lainnya sehingga dapat dibaca dengan mudah perkembangan angka-angka laporan keuangan perusahaan tersebut pada periode lain.

5) Rasio Laporan Keuangan

Rasio laporan keuangan adalah perbandingan antara post–post tertentu dengan post lain yang memiliki hubungan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan hubungan antara post tertentu dengan post yang lainnya. Dengan penyederhanaan ini kita dapat menilai hubungan antar post dan dapat membandingkannya dengan rasio sehingga dapat diberikan penilaian.

6) Analisis Sumber dan Penggunaan Kas dan Dana

Analisis sumber dan penggunaan kas dan dana dilakukan dengan menggunakan laporan keuangan dua periode. Laporan ini dibandingkan dan dilihat mutasinya. Setiap mutasi mempengaruhi post lainnya.

7. Rasio Keuangan

keuangan atau antar komponen yang ada diantara laporan keuangan. Adapun menurut Harahap (2015:297), Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keungan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain.

Menurut Kasmir (2016:106), bentuk-bentuk rasio keuangan perusahaan dibagi menjadi enam kelompok yaitu :

1. Rasio Likuiditas (Liquidity Ratio) 2. Rasio Solvabilitas (Leverage Ratio) 3. Rasio Aktivitas (Activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio) 5. Rasio Pertumbuhan (Growth Ratio) 6. Rasio Penilaian (Valuation Ratio)

Berdasarkan rasio-rasio di atas, peneliti akan menjelaskan lebih lanjut mengenai beberapa rasio, antara lain sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas atau sering disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuid perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total passive lancar (utang jangka pendek) (Kasmir, 2016:130). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu. Jenis-jenis rasio likuiditas adalah:

1) Current Ratio

Current ratio atau rasio lancar merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek atau utang yang segera jatuh tempo (Kamir, 2016:134). Semakin besar perbandingan aktiva lancar dan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Current ratio dapat dirumuskan sebagai berikut:

CR = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

2) Quick Ratio

Quick Ratio atau rasio sangat lancar merupakan rasio yang

menunjukkan kemampuan perusahaan untuk membayar utang lancar (utang jangka panjang) dengan aktiva lancar yang lebih likuid tanpa memperhitungkn nilai sediaan (inventory) (Kasmir, 2016:138).

Quick ratio dapat dirumuskan sebagai berikut:

QR = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟

x 100%

3) Cash Ratio

Cash ratio atau rasio kas merupakan alat yang digunakan untuk

mengukur seberapa besar kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya (Kasmir, 2016:138). Cash

ratio dapat dirumuskan sebagai berikut:

CashR = 𝐾𝑎𝑠+𝑆𝑢𝑟𝑎𝑡 𝐵𝑒𝑟ℎ𝑎𝑟𝑔𝑎

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟

x 100%

2. Rasio Solvabilitas (Leverage Ratio)

perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila peusahaan dibubarkan (dilikuidasi) (Kasmir, 2016:150). Jenis-jenis rasio solvabilitas adalah:

1) Debt to Asset Ratio (Debt Ratio)

Debt Ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2016:156). Debt to asset ratio dapat dirumuskan sebagai berikut:

DAR = 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

x 100%

2) Debt to Equity Ratio

Debtto equity ratio merupakan rasio yang digunakan untuk menilai

perusahaan yang diperoleh dari utang dibandingkan dengan sumber-sumber modal yang lain seperti saham preferen, saham biasa atau laba yang ditahan. Debt to equity ratio dapat dirumuskan sebagai berikut:

DER

=

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

x 100%

3) Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka

panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. Semakin besar long term debt to equity ratio, maka semakin baik kemampuan perusahaan untuk memenuhi kewajiban utang jangka panjangnya. Long term debt to equity ratio dapat dirumuskan sebagai berikut :

Long term debt to equity ratio

=

𝐻𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖

3. Rasio Aktivitas (Activity Ratio)

Jenis-jenis rasio aktivitas adalah:

1) Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio)

Total assets turn over atau rasio perputaran aktiva termasuk bagian

dari rasio aktivitas yang merupakan rasio perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputaran total aktiva dalam satu periode tertentu. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19). Total assets turnover dapat dirumuskan sebagai berikut:

TATO =

𝑆𝑎𝑙𝑒𝑠 (𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛)𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

2) Rasio Perputaran Persediaan (Inventory Turn Over Ratio)

Inventory turnover adalah rasio manajemen aset atau rasio aktivitas

yang menunjukan tingkat perputaran persediaan perusahaan selama satu tahun. Menurut Wild (2005:200) “ITO adalah rasio yang mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan”. ITO akan memberi informasi kepada investor tentang

seberapa baik perusahaan mengelola asset perusahaan berupa persediaan. Inventory turnover ratio dapat dirumuskan sebagai berikut:

ITO =

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

3) Rasio Perputaran Piutang (Receivable Turn Over)

Receivable Turn Over merupakan rasio yangdigunakan untuk

mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode (Kasmir, 2016:176). Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Receivable Turn Over dapat dirumuskan sebagai berikut:

Perputaran Piutang = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑘𝑟𝑒𝑑𝑖𝑡

𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑝𝑖𝑢𝑡𝑎𝑛𝑔

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 2016:196). Jenis-jenis rasio profitabilitas adalah :

1) Gross Profit Margin (GPM)

Gross Profit Margin merupakan rasio yang menunjukkan laba yang

menunjukkan seberapa besar keuntungan kotor yang diperoleh perusahaan dalam penjualan produk. Gross Profit Margin dapat dirumuskan sebagai berikut :

GPM = 𝐿𝑎𝑏𝑎 𝐾𝑜𝑡𝑜𝑟

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

2) Net Profit Margin (NPM)

Net Profit Margin merupakan rasio yang digunakan untuk mengukur

keuntungan dengan memabndingkan antara laba setelah bunga dan pajak

dengan penjualan. Rasio ini menunjukkn pendapatan bersih

perusahaan atas penjualan (Kasmir, 2016:200). Net Profit Margin dapat dirumuskan sebagai berikut :

NPM =

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

x 100%

3)

Operating Profit Margin (OPM)Operating Profit Margin

merupakan rasio yang digunakan untuk

mengukur besarnya presentase laba operasional atas penjualan bersih (Hery, 2015). Operating Income Ratio dapat dirumuskan sebagai berikut :

OPM =

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

x 100%

4) Return On Assets (ROA)

Return On Assets adalah rasio digunakan untuk mengukur

aktivitas investasi (Mardiyanto, 2009). Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas asset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2015).

Return On Assets dapat dirumuskan sebagai berikut:

ROA =

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

x 100%

5) Return On Investment (ROI)

Return On Investment merupakan rasio yang menunjukkan hasil dari

jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang efisiensi manajemen. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya (Kasmir, 2016:201). Rasio ini menunjukkan hasil dari seluruh aktiva yang dikendalikan dengan mengabaikan sumber pendanaan. Return

On Investment dapat dirumuskan sebagai berikut :

ROI =

𝑇𝑜𝑡𝑎𝑙 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛−𝑖𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

x 100%

6) Return On Equity (ROE)

Return On Equity merupakan rasio yang digunakan untuk mengukur

kuat, demikian pula sebaliknya (Kasmir, 2016:201). ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan (Mardiyanto,2009). Return On Equity dapat dirumuskan sebagai berikut:

ROE =

𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

x 100%

5. Rasio Penilaian Pasar (Valuation Ratio)

Rasio penilaian pasar merupakan rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi (Kasmir, 2011:115). Rasio ini juga digunakan untuk mengestimasi nilai intrinsik perusahaan (nilai saham) (Hery, 2016:23). Jenis-jenis rasio penilaian pasar adalah :

1) Price Earning Ratio

Price Earning Ratio merupakan rasio pasar yang membandingkan

antara harga pasar suatu saham dengan Earning Per Share dari sahamyang bersangkutan. Data mengenai Price To Earning Ratio (PER) ini diukur dengan satuan kali (Jogiyanto, 2000). Price

Earning Ratio dapat dirumuskan sebagai berikut :

PER = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

2) Earning Per Share

Earning Per Share merupakan rasio yang menunjukkan berapa besar

per lembar saham (Tjipto dan Hendry, 2001:139). Earning Per

Share dapat dirumuskan sebagai berikut :

EPS = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚

x 100%

3) Price to Book Value

Faktor teknikal seperti rasio pasar juga sering kali digunakan oleh investor dalam menganalisis suatu saham. Price to Book Value adalah perhitungan atau perbandingan antara market value dengan

book value suatu saham. Dengan rasio PBV ini, investor dapat

kuat dan organisasi yang berfungsi kurangnya sama dengan nilai buku aktiva fisiknya. Price to Book Value dapat dirumuskan sebagai berikut:

PBV = 𝑆𝑡𝑜𝑐𝑘 𝑃𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

4) Dividend Yield Ratio

Rasio keuangan yang membandingkan jumlah dividen tunai yang dibagikan kepada pemegang saham dengan harga saham. Dividen

Yield digunakan oleh investor untuk menunjukkan bagaimana

investasi mereka menghasilkan arus kas dalam bentuk dividen atau kenaikan nilai asset oleh apresiasi saham. Dividen Yield dapat dirumuskan sebagai berikut :

DYR = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

x 100%

5) Dividend Payout Ratio

Dividend Payout Ratio merupakan persentase tertentu dari laba

perusahaan yang dibayarkan sebagai deviden kas kepada pemegang saham. DPR merupakan keputusan mengenai kebijakan deviden, apakah earning dibagi dalam bentuk deviden atau sebagian diinvestasikan kembali. DPR menunjukkan besarnya laba yang akan dibayarkan kepada pemegang saham dalam bentuk deviden.

Dividend Payout Ratio dapat dirumuskan sebagai berikut :

DPR = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑

8. Market Value Added (MVA)

a. Pangertian Market Value Added (MVA)

Husnan & Pudjiastuti (2006:65) berpendapat bahwa Market Value

Added merupakan perbedaan nilai pasar saham dengan ekuitas (modal

sendiri) yang diserahkan ke perusahaan oleh para pemegang saham. Menurut Brigham & Houston (2010:111), Market Value Added adalah selisih antara nilai pasar atas sebuah modal suatu perusahaan dengan nilai buku seperti disajikan dalam neraca. Selain itu, menurut Keown dkk (2010:35), MVA merupakan alat untuk mengukur berapa banyak kekayaan suatu perusahaan yang telah diciptakan untuk saat tertentu.

b. Perhitungan Market Value Added (MVA)

Menurut Husnan & Pudjiastuti (2006:66), MVA dapat dihitung dengan menggunakan rumus berikut:

MVA = Nilai pasar dari saham – Modal sendiri yang disetor oleh pemegang saham

= (Jumlah saham beredar)(Harga saham) – Total modal sendiri

Menurut Brigham & Houston (2010:111), MVA dapat dihitung dengan menggunakan rumus berikut:

MVA = (Harga per lembar saham × jumlah saham yang beredar) – Nilai buku ekuitas seperti yang disajikan pada neraca = Nilai pasar ekuitas – Nilai buku ekuitas seperti yang disajikan pada neraca

Adapun indikator yang digunakan dalam pengukuran Market

Value Added (MVA) adalah sebagai berikut:

1) Jika Market Value Added (MVA) > 0, atau bernilai positif, hal tersebut menunjukkan bahwa perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

c. Kelebihan dan Kelemahan MVA

MVA sebagai metode yang digunakan untuk mengukur kinerja perusahaan mempunyai beberapa keunggulan menurut Sartono (2010:105), yaitu:

1) MVA dapat mencerminkan seberapa sukses suatu perusahaan telah menginvestasikan modal di masa lalu dan seberapa sukses investasi baru di masa yang akan datang.

2) Dengan perhitungan MVA, dapat diketahui seberapa jauh perusahaan telah menggunkana modalnya secara optimal sejak awal berdirinya perusahaan.

3) MVA mencerminkan kinerja perusahaan sepanjang hidupnya.

MVA juga memiliki kelemahan-kelemahan dalam mengukur kinerja perusahaan (Sartono 2010:205), yaitu:

1) MVA hanya dapat digunakan untuk mengevaluasi kinerja top manajemen selama jangka waktu yang panjang. MVA tidak memperhitungkan divisi-divisi yang ada dalam perusahaan.

9. Makro Ekonomi

Menurut Mankiw (2006:13) dalam bukunya yang berjudul “Teori

Makro ekonomi”, dijelaskan bahwa definisi dari makro ekonomi yaitu studi tentang perekonomian secara menyeluruh, termasuk pertumbuhan pendapatan, perubahan harga, dan tingkat pengangguran. Dalam ekonomi makro dijelaskan pula tentang peristiwa ekonomi dan memikirkan kebijakan untuk meningkatkan kinerja ekonomi. Adapun menurut Soekirno (2006:29), makro ekonomi merupakan analisis ilmu ekonomi yang menjelaskan gambaran menyeluruh mengenai kegiatan ekonomi baik keseluruhan konsumen maupun keseluruhan produsen dalam perekonomian.

Makro ekonomi menjelaskan perubahan ekonomi yang memengaruhi banyak rumah tangga (household), perusahaan dan pasar. Ekonomi makro dapat digunakan untuk menganalisis cara terbaik untuk memengaruhi target-target bijaksana seperti pertumbuhan ekonomi, stabilitas harga, tenaga kerja dan pencapaian keseimbangan neraca yang berkesinambungan.

Berikut ini penjelasan mengenai macam-macam ekonomi makro menurut beberapa penulis, antara lain:

1) Tingkat Suku Bunga

Menurut Mishkin (2008:110), Suku bunga adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman tersebut. Ada beberapa suku bunga dalam perekonomian yaitu suku bunga pinjaman hipotek, suku bunga utang mobil, dan suku bunga dari berbagai jenis obligasi. Menurut Sunariyah (2011:82), tingkat suku bunga mempunyai beberapa fungsi dalam suatu perekonomian, antara lain:

a. Sebagai daya tarik bagi penabung individu, institusi, atau lembaga yang mempunyai dana lebih untuk diinvestasikan.

b. Tingkat suku bunga dapat digunakan sebagai alat control bagi pemerintah terhadap dana langsung investasi pada sektorsektor ekonomi.

c. Tingkat suku bunga dapat dapat digunkan sebagai alat moneter dalam mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

2) Inflasi

Inflasi adalah adanya kenaikan harga yang biasanya berlangsung terus-menerus selama periode tertentu. Inflasi merupakan suatu fenomena moneter yang pada umumnya berhubungan langsung dengan jumlah uang yang beredar, terdapat hubungan linier antara penawaran uang dan inflasi. Kenaikan harga yang terus menerus akan mengakibatkan menurunnya daya beli masyarakat dan mendorong meningkatnya suku bunga (Sunariyah, 2011).

dikonsumsi oleh rumah tangga untuk keperluan hidup dapat diukur dengan menggunakan indeks harga konsumen (IHK).

Terjadinya inflasi tentu akan berdampak pada beberapa hal, anta lain: menimbulkan gangguan fungsi uang, melemahkan semangat menabung, meningkatkan kecenderungan untuk belanja, pengerukan tabungan dan penumpukan uang, permainan harga di atas standar kemampuan, penumpukan kekayaan dan investasi non produktif, serta distribusi barang relatif tidak stabil dan terkonsentrasi.

Adapun komponen-komponen yang harus dipenuhi agar dapat dikatakan telah terjadi inflasi sebagai berikut (Ekawarna dkk 2010:252) yaitu:

a) Kenaikan Harga b) Bersifat Umum

c) Berlangsung Terus-Menerus

Menurut Sukirno (2002), jenis inflasi berdasarkan tingkat keparahannya dibedakan menjadi 4, yaitu :

1) Inflasi ringan (kurang dari 10% per tahun)

3) Nilai Tukar (Kurs)

Setiap negara memiliki jenis mata uang sendiri-sendiri. Apabila terjadi perdagangan antara negara-negara tersebut, diperlukan alat tukar yang dapat di terima oleh kedua belah pihak. Transaksi perdagangan antara negara dapat dikaitkan dengan kemampuan nilaitukar mata uang sendiri terhadap mata uang negara lain, sehingga muncullah istilah kurs atau nilai tukar (exchange rates). Menurut Purnomo, dkk (2013:112), nilai mata uang atau sering disebut dengan kurs adalah nilai sebuah mata uang suatu negara tertentu yang diukur, dibandingkan atau dinyatakan dalam mata uang negara lain. Misalnya nilai tukar mata uang rupiah terhadap dollar AS. Kurs mata uang terdiri dari kurs jual dan kurs beli. Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003).

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu (Madura, 2006):

1) Faktor Fundamental

2) Faktor Teknis

Faktor teknis berkaitan dengan kondisi penawaran dan permintaan devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik (terapresiasi), begitupun sebaliknya.

3) Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal.

Nilai tukar atau disebut juga kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis (dalam penelitian Suramaya Suci, 2012), yaitu:

1) Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank

untuk penjualan valuta asing tertentu pada saat tertentu.

2) Middle rate (kurs tengah), yaitu kurs tengah antara kurs jual dan kurs

beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu.

3) Buying rate (kurs beli), yaitu kurs yang ditentukan oleh suatu bank

4) Flat rate (kurs flat), yaitu kurs yang berlaku dalam transaksi jual beli

bank notes dan traveler chaque, di mana dalam kurs tersebut telah

diperhitungkan promosi dan biaya lain‐ lain.

4) Jumlah Uang Beredar

Jumlah uang beredar merupakan total stok uang dalam perekonomian pada saat tertentu. Para ahli mengelompokkan diefinisi jumlah uang beredar ke dalam beberapa definisi. Dalam arti sempit definisi jumlah uang beredar dinamakan M1. M1 ini mencakup uang kartal dan deposit yang dapat digunakan sebagai alat tukar. Sedangkan definisi yang lebih luas disebut M2 dan M3. M2 mencakup M1 ditambah tabungan dan simpanan berjangka lain yang jangkanya lebih pendek atau uang kuasi. M3 mencakup M2 ditambah dengan beberapa komponen, yang paling penting adalah sertifikat deposito yang bersatuan besar. (Tandelilin, 2010:211).

Menurut Ana Ocktaviana (2007:27), jumlah uang beredar adalah nilai keseluruhan uang yang berada di tangan masyarakat. Pengertian jumlah uang beredar dalam arti sempit (narrow money) adalah jumlah uang beredar yang terdiri atas uang kartal dan uang giral. Dapat dirumuskan sebagai berikut:

M1 = C + D

Keterangan : M1 = Jumlah uang yang beredar dalam arti sempit

D = Uang giral atau cek

Sedangkan uang beredar dalam arti luas (M2) adalah uang bererdar dalam arti sempit (M1) ditambah deposito berjangka (time deposit), atau:

M2 = M1 + TD

Keterangan : M2 = Jumlah uang beredar dalam arti luas TD = Deposito berjangka (time deposit)

Secara teknis, yang dihitung sebagai jumlah uang beredar adalah uang yang benar-benar berada di tangan masyarakat. Uang yang berada di tangan bank (bank umum dan bank sentral), serta uang kertas dan logam (kuartal) milik pemerintah tidak dihitung sebagai uang beredar. Perkembangan jumlah uang beredar mencerminkan atau seiring dengan perkembangan ekonomi. Biasanya bila perekonomian tumbuh dan berkembang, jumlah uang beredar juga bertambah, sedang komposisinya berubah. Bila perekonomian makin maju, porsi penggunaan uang kartal makin sedikit, digantikan uang giral atau near money. Biasanya juga bila perekonomian makin meningkat, komposisi M1 dalam peredaran uang semakin kecil, sebab porsi uang kuasi makin besar (Manurung Rahardja, 2008).

5) Pertumbuhan Ekonomi

pertumbuhan output riil. Definisi pertumbuhan ekonomi yang lain adalah bahwa pertumbuhan ekonomi terjadi bila ada kenaikan output perkapita. Pertumbuhan ekonomi menggambarkan kenaikan taraf hidup diukur dengan output riil per orang. Salah satu indikator dari pertumbuhan ekonomi suatu negara adalah Gross Domestic Product (GDP). Pertumbuhan ekonomi yang membaik menyebabkan daya beli masyarakat akan meningkat pula dan hal ini memberikan kesempatan pada perusahaan untuk meningkatkan penjualannya. Peningkatan penjualan mengakibatkan kesempatan memperoleh laba juga akan mengalami peningkatan (Tandelilin, 2010:341).

10.Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Darmadji dan Fakhruddin (2001:10), harga saham dibentuk karena adanya pemintaan dan penawaran atas saham. Permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik, maupun informasi-informasi yang berkembang.

berubah. Harga saham mencerminkan berbagai informasi yang terjadi di pasar modal.

Menurut Alwi (2008), terdapat beberapa faktor yang mempengaruhi pergerakan harga saham, antara lain:

1. Faktor Internal, yaitu:

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang. c. Pengumuman badan direksi manajemen (management board of

director announcements) seperti perubahan dan pergantian direktur,

manajemen dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e. Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiscal dan setelah akhir tahun fiskal, Earning

Per Share (EPS), Dividen Per Share (DPS), Price Earning Ratio

(PER), Return On Asset (ROA), dan lain-lain.

2. Faktor Eksternal, yaitu:

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah. b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading.

c. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

B. Penelitian Terdahulu

Berikut ini adalah beberapa penelitan terdahulu yang dijadikan sebagai rujukan serta mempunyai keterkaitan dengan penelitian ini, antara lain :

Tabel 2.1

Penelitian Hasil Penelitian 1 Ramadhani variabel NPM, PBV dan DER sebagai indikator variabel Price Book Value (PBV), Debt to Equity variabel Price Book Value (PBV) dan Debt to Equity

Ratio (DER) secara parsial

terhadap harga saham. Namun berbeda dengan variabel Return On Equity (ROE) yang secara parsial tidak berpengaruh baik EVA maupun MVA keduanya memiliki pengaruh yang signifikan terhadap harga saham. Sedangkan secara

signifikan terhadap harga uang beredar, inflasi dan suku bunga BI masing-masing tidak mempunyai pengaruh yang signifikan terhadap harga saham di Indonesia dilihat bebas (inflasi, nilai tukar, CR, DER, EPS dan PBV) variabel EPS dan PBV berpengaruh positif dan signifikan terhadap harga saham. Sedangkan

Terhadap Harga terhadap harga saham. Secara Bersama-sama (simultan), variabel MVA, DER, CR, ROE dan firm

size berpengaruh terhadap

harga saham. secara parsial, suku bunga SBI dan inflasi tidak memiliki pengaruh 2011-2014. Untuk hasil uji secara simultan,

variabel-Variabel earning per share, price to book value, tingkat inflasi dan nilai kurs dollar secara bersama-sama

berpengaruh terhadap harga saham sub sector industri otomotif dan komponennya. Secara parsial, variabel earning

per share dan price to

di Bursa Efek Indonesia

berpengaruh positif dan signifikan terhadap harga saham. Sedangkan

C. Pengembangan Hipotesis

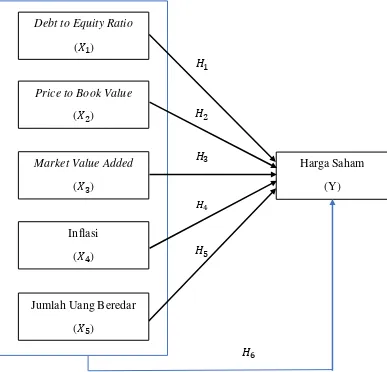

1. Pengaruh Debt to Equity Ratio Terhadap Harga Saham

DER adalah rasio yang digunakan untuk mengukur tingkat penggunaan utang terhadap total modal yang dimiliki perusahaan. Saat investor memutuskan menginvestasikan modalnya dalam bentuk saham di suatu perusahaan, investor tidak hanya akan berorientasi terhadap laba yang diperoleh perusahaan melainkan juga memperhitungkan tingkat resiko yang dimiliki perusahaan tersebut. Tingkat resiko perusahaan tercermin dari rasio DER yang menunjukkan seberapa besar modal sendiri yang dimiliki oleh perusahaan dalam memenuhi kewajiban-kewajibannya.

saham perusahaan. Pernyataan ini sesuai dengan penelitian yang dilakukan oleh Dhani Beslyder Siahaan (2017), dimana hasil penelitian menunjukkan DER berpengaruh signifikan terhadap harga saham. Begitupula hasil penelitian dari Munawarah (2017) yang menyatakan DER berpengaruh negatif dan signifikan terhadap harga saham. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

H1 = DER berpengaruh terhadap Harga Saham 2. Pengaruh Price to Book Value Terhadap Harga Saham

Rasio pasar seperti PBV yang membandingkan harga pasar saham dengan nilai buku saham paling sering digunakan oleh investor karena melalui rasio ini investor dapat mengetahui seberapa besar pasar percaya terhadap prospek perusahaan kedepannya (Darmadji dan Fakhruddin, 2006:141). Menurut Warren Reeve (2005) Price to Book Valuesebesar 1,0 menunjukkan bahwa nilai pasar perusahaan sama dengan nilai neracanya/nilai buku. Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat. Sebaliknya, semakin rendah Price to

Book Value akan berdampak pada rendahnya kepercayaan pasar akan

prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut.

penelitian dari Ayu Puspitaningtyas (2016) yang menyatakan bahwa PBV berpengaruh positif dan signifikan terhadap harga saham. Hasil-hasil tersebut menjadi bukti empirik yang memperkuat adanya pengaruh PBV dengan harga saham. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

𝐻2 = PBV berpengaruh terhadap Harga Saham

3. Pengaruh Market Value Added (MVA) Terhadap Harga Saham

MVA adalah suatu pengukur kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya. MVA merupakan selisih antara nilai pasar saham dengan modal sendiri yang disetorkan oleh pemegang saham. Perusahaan yang baik ditunjukkan dengan memiliki nilai MVA yang lebih besar dari nol, sedangkan nilai MVA yang kurang dari nol menunjukkan nilai modal pemegang saham berkurang.

pengaruh yang signifikan antara MVA dengan harga saham. Serupa dengan penelitian dari Suryana dan Helma Aditia (2016) yang menunjukkan bahwa MVA berpengaruh positif dan signifikan terhadap harga saham. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

H3 = MVA berpengaruh terhadap Harga Saham

4. Pengaruh Inflasi Terhadap Harga Saham

perusahaan properti. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

𝐻4 = Inflasi berpengaruh terhadap Harga Saham

5. Pengaruh Jumlah Uang Beredar Terhadap Harga Saham

Pertumbuhan jumlah uang beredar yang wajar akan memberikan pengaruh positif terhadap ekonomi dan pasar ekuitas dalam waktu jangka pendek. Namun jumlah uang beredar dengan pertumbuhan yang drastis akan memicu terjadinya inflasi yang tentunya memberikan pengaruh negatif terhadap ekonomi dan pasar ekuitas. Meningkatnya jumlah uang beredar akan berpengaruh pada permintaan barang dan jasa. Banyaknya jumlah uang yang dimiliki masyarakat akan menambah daya beli masyarakat akan produk barang dan jasa. Meningkatnya konsumsi akan barang dan jasa akan meningkatkan pendapatan pada perusahaan. Laba yang dihasilkan perusahaan juga akan meningkat dan harga saham pada perusahaan tersebut ikut meningkat. Jumlah uang beredar berhubungan positif terhadap pertumbuhan ekonomi Indonesia. Hal ini berarti bahwa semakin meningkat jumlah uang beredar, maka pertumbuhan ekonomi Indonesia akan semakin meningkat.

peningkatan yang berdampak pada meningkatnya indeks harga saham (pergerakan harga saham). Pernyataan ini serupa dengan penelitian oleh Erlangga Yudha Utama (2016) dan Miftahul Aniq (2015). Hasil dari kedua peneliti ini menunjukkan bahwa jumlah uang beredar memiliki pengaruh yang positif dan signifikan terhadap harga saham pada periode yang bersangkutan. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

𝐻5 = Jumlah Uang Beredar berpengaruh terhadap Harga Saham 6. Pengaruh DER, PBV, MVA, Inflasi dan Jumlah Uang Beredar

Terhadap Harga Saham

Berdasarkan hasil penelitian dari Siska Ulfia (2016), debt to equity

ratio, price to book value, dan tingkat inflasi secara bersama-sama atau

simultan berpengaruh signifikan terhadap harga saham. Hasil penelitian dari Suryana dan Helma Aditia (2016) menunjukkan bahwa variabel DER dan MVA secara simultan memiliki pengaruh terhadap harga saham. Begitu pun dengan penelitian Dodi Arif (2014), variabel inflasi dan jumlah uang beredar keduanya bersama-sama berpengaruh secara signifikan terhadap pergerakan Indeks Harga Saham Gabungan di Indonesia. Dengan demikian, hipotesis yang diajukan oleh peneliti adalah:

𝐻5 𝐻4

𝐻3

𝐻1

𝐻2

𝐻6 D. Kerangka Pemikiran

Untuk mempermudah alur yang ada serta memberikan suatu gambaran yang jelas mengenai keseluruhan penelitian ini, maka peneliti akan menyajikan model penelitian sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Sumber : Diolah Penulis, 2018 Debt to Equity Ratio

(𝑋1)

Price to Book Value

(𝑋2)

Inflasi (𝑋4)

Market Value Added

(𝑋3)

Harga Saham (Y)