BAB II

LANDASAN PUSTAKA

2.1Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Menurut Arifin (2005) teori agensi mendasarkan hubungan kontrak

antar anggota-anggota dalam perusahaan, dimana prinsipal dan agen sebagai

pelaku utama. Prinsipal merupakan pihak yang memberikan mandat kepada

agen untuk bertindak atas nama prinsipal, sedangkan agen merupakan pihak

yang diberi amanat oleh prinsipal untuk menjalankan perusahaan. Dengan

demikian, kontrak kerja yang baik antara prinsipal dan agen adalah kontrak

kerja yang menjelaskan apa saja yang harus dilakukan manajer dalam

menjalankanpengelolaan dana yang diinvestasikan dan mekanisme bagi hasil

berupa keuntungan, return dan risiko-risiko yang telah disetujui oleh kedua

belah pihak.

Konsep agency theory menurut Anthony dan Govindarajan (2005)

yaitu hubungan antara prinsipal dan agen. Prinsipal mempekerjakan agen

untuk melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian

otorisasi pengambilan keputusan dari prinsipal kepada agen. Pada perusahaan

yang modalnya terdiri atas saham, pemegang saham bertindak sebagai

Pemegang saham mempekerjakan CEO untuk bertindak sesuai dengan

kepentingan prinsipal.

Menurut Jensen dan Meckling (1976) agency relationship adalah

kontrak antar prinsipal atau pemegang saham dengan agen atau manajemen

dimana agen menjadi wakil dari prinsipal untuk pengambilan keputusan yang

terbaik bagi prinsipal. Tujuan dari perusahaan adalah untuk memakmurkan

para pemegang saham sehingga agen bekerja sejalan dengan kehendak dari

prinsipal. Kenyataannya agen dan principal sering kali mempunyai

kepentingan yang berbeda. Adanya perbedaan kepentingan tersebut dapat

memicu konflik kepentingan antara keduanya.

Hubungan antara prinsipal dan agen selain menimbulkan konflik

kepentingan juga dapat menimbulkan asimetri informasi. Agen sebagai

pengelola perusahaan lebih memiliki informasi mengenai perusahaan. Kondisi

tersebut sering kali digunakan oleh agen untuk mengambil keputusan yang

menguntungan manajer pribadi dan tidak jarang dapat merugikan pihak

prinsipal.

Teori Irelevansi Dividen adalah teori menyatakan bahwa kebijakan

dividen tidak mempunyai pengaruh terhadap harga saham maupun modal

biaya dari suatu perusahaan. Teori ini didukung oleh Merton Miller dan

Franco Modigliani (MM) yang menyatakan bahwa profitabilitas dan risikolah

Teori keagenan berusaha untuk menjawab masalah keagenan yang

terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan

pembagian kerja yang berbeda. Secara khusus teori keagenan membahas

tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal)

mendelegasikan pekerjaan kepada pihak lain (agent) yang melakukan

perkerjaan. Para manajer diberi kekuasaaan oleh pemilik perusahaan, yaitu

pemegang saham untuk membuat keputusan, dimana hal ini menciptakan

potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency

theory). Jadi, teori ini timbul pada saat keinginan dan tujuan dari principal dan

agent berlawanan, dan melakukan verifikasi tentang apa yang benar-benar

dilakukan oleh agent adalah hal yang sulit bagi principal.

2.1.2 Good Corporate Governance

2.1.2.1Definisi dan Tujuan Corporate Governance

Good Corporate Governance (GCG) adalah prinsip yang

mengarahkan dan mengendalikan perusahaan agar mencapai

keseimbangan antara kekuatan serta kewenangan perusahaan dalam

memberikan pertanggungjawabannya kepada para shareholder khususnya,

dan stakeholders pada umumnya. Tentu saja hal ini dimaksudkan untuk

mengatur kewenangan Direktur, manajer, pemegang saham dan pihak lain

yang berhubungan dengan perkembangan perusahaan di lingkungan

Menurut Veronica dan Bachtiar (2004), beberapa mekanisme

corporate governance antara lain diwujudkan dengan adanya dewan

direksi, komite audit, kualitas audit, kepemilikan institusional, dan

kepemilikan manajerial. Kepemilikan manjerial adalah kepemilikan

saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial

dapat mensejajarkan antara kepentingan pemegang saham dengan

manajer sedangka kepemilikan institusional merupakan kepemilikan

saham oleh pihak institusi lain yaitu kepemilikan oleh perusahaan atau

lembaga lain.

Konsep GCG di Indonesia dapat diartikan sebagai konsep

pengelolaan perusahaan yang baik. Ada dua hal yang ditekankan dalam

konsep ini. Pertama, pentingnya hak pemegang saham untuk memperoleh

informasi dengan benar (akurat) dan tepat waktunya. Kedua, kewajiban

perusahaan untuk melakukan pengungkapan (disclosure) secara akurat,

tepat waktu dan trasnparan terhadap semua informasi kinerja perusahaan,

kepemilikann dan stakeholder.

Penerapan prinsip GCG dalam dunia usaha saat ini merupakan

suatu tuntutan agar perusahaan-perusahaan tersebut dapat tetap eksis

dalam persaingan global. Penerapan GCG dalam suatu perusahaan sendiri

mempunyai tujuan-tujuan strategis. Tujuan-tujuan tersebut adalah sebagai

a. Untuk dapat mengembangkan dan meningkatkan nilai

perusahaan.

b. Untuk dapat mengelola sumber daya dan resiko secara lebih

efektif dan efisien.

c. Untuk dapat meningkatkan disiplin dan tanggung jawab dari

organ perusahaan demi menjaga kepentingan para shareholder dan

stakeholder perusahaan.

d. Untuk meningkatkan kontribusi perusahaan (khusunya

perusahaan-perusahaan pemerintah) terhadap perekonomian nasional.

e. Meningkatkan investasi nasional; dan

f. Mensukseskan program privatisasi perusahaan-perusahaan

pemerintah.

2.1.2.2Manfaat Corporate Governance

a) Memudahkan akses terhadap investasi domestik maupun

asing.

b) Mendapatkan cost of capital yang lebih murah dengan

penerapan Good Corporate Governance.

c) Memberikan dasar keputusan yang lebih baik untuk

meningkatkan kinerja ekonomi perusahaan.

d) Meningkatkan keyakinan dan kepercayaan dari shareholder

dan stakeholder terhadap perusahaan.

f) Melindungi Direksi/Komisaris/Dewan Pengawas dari

tuntutan hukum dan melindungi dari intervensi politis serta

usaha-usaha campur tangan di luar mekanisme korporasi.

2.1.2.3Mekanisme Corporate Governance

Penerapan mekanisme corporate governance dalam sistem

pengendalian dan pengelolaan perusahaan diharapkan dapat

meningkatkan nilai perusahaan. Dey Report (1994) dalam Siallagan dan

Machfoedz (2006) mengemukakan bahwa corporate governance yang

efektif dalam jangka panjang dapat meningkatkan kinerja perusahaan dan

menguntungkan para pemegang saham.

Mekanisme corporate governance yang diproksi dengan

kepemilikan institusional, kepemilikan manajerial, komisaris independen,

dan kualitas auditor diharapkan dapat meminimumkan terjadinya

tindakan manajemen laba yang dilakukan oleh manajer. Tujuan utama

dari corporate governance adalah untuk meminimalkan biaya agensi yang

berasal dari pemisahan kepemilikan dan pengendalian (Patiran, 2008).

Sukamulja (2004) menyatakan bahwa adanya good corporate governance

akan meningkatkan kinerja keuangan perusahaan dan pasar modal.

Kinerja perusahaan yang baik dengan biaya modal rendah akan

mendorong para investor untuk melakukan investasi di suatu perusahaan.

Banyaknya investor yang tertarik menanamkan dananya di perusahaan

berlaku, jika permintaan naik maka harga saham akan naik pula. Iqbal

(2007) membuktikan bahwa mekanisme corporate governance yang

meliputi kepemilikan manajerial, kepemilikan institusional, dewan direksi

dan komite audit secara serentak berpengaruh terhadap praktik

manajemen laba pada perusahaan.

2.1.3 Kinerja Perusahaan

Kinerja pada dasarnya merupakan suatu yang dihasilkan atau hasil

kerja yang dicapai dari suatu usaha(Purwadarminta, 2007). Kinerja

perusahaan dapat dinilai melalui berbagai macam indikator atau variabel

untuk mengukur keberhasilan perusahaan, pada umumnya berfokus pada

informasi kinerja yang berasal dari laporan keuangan. Laporan keuangan

tersebut bermanfaat untuk membantu investor, kreditor, calon investor dan

para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan

kredit, analisis saham serta menentukan prospek suatu perusahaan di masa

yang akan datang.

2.1.3.1Rasio Return On Asset (ROA)

Return on assets (ROA) merupakan salah satu rasio profitabilitas

yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan. ROA mampu mengukur kemampuan

perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian

Assets atau aktiva yang dimaksud adalah keseluruhan harta

perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing

yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang

digunakan untuk kelangsungan hidup perusahaan. Return On Assets

dipakai untuk mengevaluasi apakah manajemen telah mendapat imbalan

yang memadai (reasobable return) dari aset yang dikuasainya. Rasio ini

merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi

seberapa baik perusahaan telah memakai dananya. Oleh karena itu,

Return On Assets kerap kali dipakai oleh manajemen puncak untuk

mengevaluasi unit-unit bisnis di dalam suatu perusahaan multinasional

(Henry Simamora, 2000:530).

2.1.3.2Tobin’s Q

Tobin’s Q merupakan ukuran penilaian yang paling banyak digunakan

dalam data keuangan perusahaan. Nama Tobin’s Q berasal dari James

Tobin dari Yale University setelah dia memperoleh hadiah nobel. Teori Q

Tobin (Tobin’s Q Theory), bahwa kebijakan moneter mempengaruhi

perekonomian melalui pengaruhnya pada penilaian ekuitas. Tobin

mendefinisikan Q sebagai nilai pasar perusahaan dibagi dengan biaya

penggantian modal: Q tinggi, maka nilai pasar perumahan relatif tinggi

terhadap biaya penggantian modal, dan modal bangunan dan peralatan

akan relatif murah terhadap nilai pasar perusahaan. Perusahaan dapat

biaya fasilitas dan perlengkapan yang mereka beli. Pengeluaran investasi

akan meningkat karena perusahaan dapat membeli lebih banyak barang

investasi baru dengan hanya mengeluarkan sedikit ekuitasnya, begitupun

sebaliknya ketika q rendah.

2.2Penelitian Terdahulu

2.2.1 Nastiti Rizky Shiyammurti (2015)

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

struktur kepemilikan dan praktik Good Corporate Governance terhadap

manajemen laba. Manajemen laba merupakan rekayasa pelaporan keuangan

dalam batas–batas tertentu yang tidak melanggar standar pelaporan keuangan.

Hal ini dilakukan oleh manajemen dengan memanfaatkan wewenangnya

dalam memilih metode akuntansi yang diizinkan oleh standar. Manajer

memiliki fleksibilitas dalam memilih metode maupun kebijakan akuntansi dari

berbagai alternatif metode dan kebijakan yang ada.

2.2.2 Restie Ningsaptiti (2010)

Penelitian ini mereplikasi penelitian yang dilakukan oleh Nuryaman

(2008), dengan objek penelitian perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini berusaha menyelidiki

adanya praktik manajemen laba serta menguji kembali faktor-faktor yang

mempengaruhinya seperti konsentrasi kepemilikan, ukuran perusahaan, dan

mekanisme corporate governance. Selain itu, penelitian ini juga

governance karena dalam penelitian Wilopo (2004) variabel ini ditemukan

berhubungan secara signifikan dengan manajemen laba.

2.2.3 Septian Marwanto (2013)

Penelitian ini bertujuan untuk menguji pengaruh mekanisme corporate

governance terhadap kinerja perusahaan pada perusahaan yang terdaftar pada

Indonesian Institute For Corporate Governance pada tahun 2012-2015.

Penelitian ini menggunakan metode purposive sampling dalam menentukan

jumlah sampel yang digunakan dan diperoleh 59 perusahaan yang digunakan

sebagai sampel. Rasio yang digunakan adalah rasio likuiditas, rasio

solvabilitas, rasio aktivitas, rasio profitabilitas, rasio nilai pasar, dan altman

z-score

2.2.4 Tegar Rahardi (2013)

Penelitian ini bertujuan untuk menguji pengaruh corporate governance

terhadap manajemen laba. Variabel independen yang digunakan dalam

penelitian ini adalah proporsi dewan komisaris independen, komite audit,

struktur kepemilikan manajerial dan struktur kepemilikan institusional.

Komite audit dalam penelitian ini diukur dengan menjumlah komite audit

yang ada dalam perusahaan. Manajemen laba sebagai variabel dependen

diproksi dengan discretionary accruals dan dihitung dengan model Jones yang

2.2.5 Rahmita Wulandari (2013)

Penelitian ini bertujuan untuk menguji mekanisme corporate

governance, yang meliputi ; kepemilikan institusional, komisaris independen,

dewan direksi, ukuran perusahaan, dan leverage terhadap manajemen laba.

Penelitian ini juga menguji konsekuensi manajemen laba terhadap kinerja

keuangan. Sampel dalam penelitian ini adalah perusahaan non-keuangan yang

terdaftar di BEI (Bursa Efek Indonesia) dalam periode 2008-2011. Jumlah

sampel yang digunakan sebanyak 103 perusahaan yang diambil melalui

purposive sampling.

2.2.6 Alesia Heni Selviani (2017)

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas,

leverage dan ukuran perusahaan terhadap manajemen laba yang diukur

dengan discretionary accruals. Jenis penelitian ini adalah studi empiris.

Penelitian ini hanya mengamati periode relatif pendek yaitu 3 tahun,

dikarenakan ketersediaan waktu dan dana. Penelitian ini hanya menggunakan

perusahaan yang secara konsisten terdaftar dalam Bursa Efek Indonesia yang

menerbitkan laporan keuangan dalam mata uang rupiah.

2.2.7 Alipia Dwi Ambar Arimurti (2014)

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate

governance, profitabilitas, dan leverage terhadap manajemen laba. Penelitian

ini menggunakan data sekunder yaitu perusahaan pada kategori manufaktur

perusahaan pada kategori manufaktur dengan periode tahun 2007-2011

melalui purpose sampling. Hasil penelitian menunjukkan bahwa variabel

komite audit,ukuran dewan direksi, proporsi komisaris independen,

kepemilikan institusional, profitabilitas, dan leverage terbukti berpengaruh

terhadap manajemen laba.

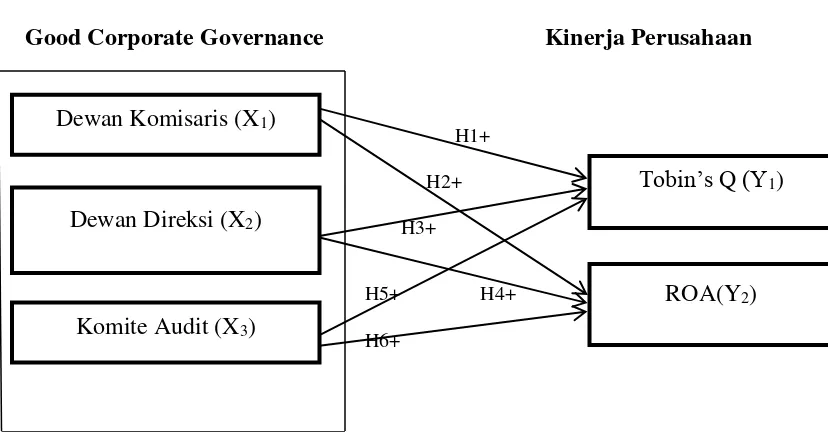

2.3Kerangka Pemikiran Penelitian

Berdasarkan pada tinjauan pustaka dan beberapa penelitian terdahulu, maka

peneliti mengindikasikan faktor-faktor corporate governance dalam hal ini dapat

dilihat dari persentase dewan komisaris, dewan direksi, dan komite audit. Dalam

memahami dinamika variabel-variabel tersebut, maka diperlukan suatu kerangka

pemikiran. Adanya landasan teori yang telah diungkapkan, dan disusun hipotesis

penelitian, kemudian dapat digambarkan dalam kerangka pemikiran sebagai

Gambar 2.1

Kerangka Pemikiran Penelitian

Variabel Independen: Variabel Dependen:

Good Corporate Governance Kinerja Perusahaan

H1+

H2+

H3+

H5+ H4+

H6+

Sumber: Dikembangkan untuk penelitian ini, 2018

Keterangan :

= Pengaruh individual masing-masing variabel independen terhadap Kinerja Perusahaan

2.4Pengembangan Hipotesis

Berdasarkan landasan teori dan kerangka pemikiran yang telah di bahas

sebelumnya dalam penelitian ini, maka peneliti mengajukan hipotesis sebagai

berikut:

Dewan Komisaris (X1)

Dewan Direksi (X2)

Komite Audit (X3)

Tobin’s Q (Y1)

Penelitian terdahulu dari Barnhart dan Rosenstein (1998) membuktikan bahwa

semakin tinggi perwakilan komisaris independen maka semakin tinggi kinerja

perusahaan yang dapat dilihat dari firm value-nya. Komisaris independen

berhubungan dengan kinerja perusahaan ketika didukung oleh perspektif bahwa

adanya komisaris independen diharapkan akan dapat memberikan fungsi

pengawasan terhadap perusahaan secara lebih objektif dan independen, serta

menjamin pengelolaan yang bersih dan operasi perusahaan yang sehat sehingga

dapat mendukung kinerja perusahaan.

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

berikut:

H1: Dewan Komisaris berpengaruh positif terhadap kinerja perusahaan

(Tobin’s Q).

Keberadaan komisaris independen dalam perusahaan akan dapat membantu

merencanakan strategi jangka panjang perusahaan, serta secara berkala

melakukan review atas implementasi strategi tersebut. Komisaris independen

merupakan sebuah posisi yang baik untuk melaksanakan fungsi pengawasan

terhadap pengelolaan perusahaan supaya tercipta suatu perusahaan yang good

corporate governance.

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

H2: Dewan Komisaris berpengaruh positif terhadap kinerja perusahaan

(ROA).

Kepemilikan manajerial dalam suatu perusahaan akan mendorong manajemen

untuk meningkatkan kinerja perusahaan. Hal tersebut dikarenakan kepentingan

para manajer yang juga memiliki perusahaan. Kinerja manjerial merupakan suatu

persentase suara yang berkaitan dengan saham dan option yang dimiliki oleh

manajer dan direksi perusahaan. Jensen dan Meckling (1976) menyatakan bahwa

untuk mengurangi konflik kepentingan antara agent dan principal dapat

dilakukan dengan meningkatkan kepemilikan manjerial dalam suatu perusahaan.

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

berikut:

H3: Direksi berpengaruh positif terhadap kinerja perusahaan (Tobin’s Q).

Kepemilikan manajerial dalam suatu perusahaan akan mendorong manajemen

untuk meningkatkan kinerja perusahaan. Hal tersebut dikarenakan kepentingan

para manajer yang juga memiliki perusahaan. Kinerja manjerial merupakan suatu

persentase suara yang berkaitan dengan saham dan option yang dimiliki oleh

manajer dan direksi perusahaan. Jensen dan Meckling (1976) menyatakan bahwa

untuk mengurangi konflik kepentingan antara agent dan principal dapat

dilakukan dengan meningkatkan kepemilikan manjerial dalam suatu perusahaan.

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

berikut:

Semakin banyak komite audit yang independen yang dimiliki oleh

perusahaan, maka akan memberikan perlindungan para stakeholder dan semakin

optimalnya fungsi pengawasan terhadap proses akuntansi serta keuangan,

sehingga akan memberikan peningkatkan pada kinerja perusahaan. Hal tersebut

sesuai dengan penelitian Siallagan dan Machfoedz (2006) membuktikan bahwa

keberadaan komite audit memiliki pengaruh positif terhadap kualitas laba dan

nilai perusahaan yang dihitung dengan Tobin’s Q.

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

berikut:

H5: Komite audit berpengaruh positif terhadap kinerja perusahaan

(Tobin’s Q).

Audit merupakan sebuah elemen penting dari pasar modal yang efisien. Hal

tersebut dikarenakan audit dapat meningkatkan kredibilitas informasi keuangan

baik secara langsung yang dapat mendukung praktik corporate governance

melalui pelaporan keuangan yang disajikan secara transparan (Francis et al, 2003

dan Sloan, 2001 dalam Haat, 2008). Oleh karena itu, pelaporan keuangan yang

transparan akan mempengaruhi alokasi sumber daya perusahaan (SEC, 2000

dalam Haat, 2008).

Berdasarkan uraian diatas, maka dapat dirumuskan sebuah hipotesis sebagai

berikut: