BAB V

BIAYA, TARIF ANGKUTAN, DAN PEMBENTUKAN HARGA

A. Konsep Biaya Transportasi

Biaya merupakan factor yang sangat menentukan dalam kegitan transportasi dalam penetapan tarif, dan alat kontrol agar dalam pengoperasian mencapai tingkat yang seefisien dan seefektif meungkin. Beberapa biaya yang termasuk dalam biaya transportasi melilputi :

1. Biaya modal (Capital Costs).

Yaitu biaya yang digunakan untuk modal awal menjalankan usaha trasnportasi atau untuk investasi serta pembelian peralatan lainya yang digunakan untuk memperlancar kegiatan transportasi.

2. Biaya Operasional (Operational Costs).

Yaitu biaya yang dikeluarkan untuk mengelola transportasi, yang meliputi : a. Biaya pemeliharaan jalan raya, bantalan kereta api, alur pelayaran,

pelabuhan, dermaga, penahan gelombang, dam, menara, rambu dan jalan, jalan lain sebagainya.

b. Biaya Pemeliharaan kendaraan, bus, truk, lokomotif, gerbong, pesawat udara, kapal laut dan sebagainya.

c. Biaya transportasi untuk bahan bakar, oli, tenaga penggerak, gaji crew/awak, dan lain sebagainya.

d. Biaya-biaya traffic terdiri dari biaya advertensi, promosi, penerbitan buku tarif, administrasi dan sebagainya.

e. Biaya umum yang meliputi biaya humas, biaya akuntan dan lain sebagainya.

3. Biaya Tetap (Fixed Cost) dan biaya Variabel (Variabel Cost)

Biaya tetap adalah biaya yang dikeluarkan tetap setiap bulannya, sedangkan untuk biaya variabel adalah biaya yang besarnya berubah tergantung pada pengoperasian alat – alat pengangkutan.

4. Biaya Kendaraan (Automobile Cost)

Yaitu jumlah biaya yang dikeluarkan untuk mengadakan bahan bakar, oli, dan suku cadang serta biaya reparasi moda transportasi.

5. Biaya Gabungan (Joint Cost)

Yaitu biaya yang digunakan untuk mengoperasikan alat-alat transportasi yang terdiri dari biaya angkutan barang dan biaya penumpang.

6. Biaya Langsung (Direct Cost) dan biaya tidak langsung (Indirect Cost)

Baiya langsung adalah biaya yang diperhitungkan dalam produksi jasa-jasa angkutan, misalnya untuk gaji awak pesawat, biaya pendaratan, dan biaya bahan bakar. Sedangkan untuk biaya tidak langsung adalah biaya yang dikelurkan dalam penerbangan yang terdiri dari biaya harga, peralatan reparasi, worshop, akauntansi dan niaya kantor/umum.

7. Biaya unit (Unit Cost) dan biaya Rata-Rata (Average Cost)

Biaya unit adalah biaya yang jumlah total dibagi dengan unit jasa produk yang dihasilkan. Sedangkan untuk biaya rata-rata adalah biaya toal yang dibagi dengan jumlah produk/jasa yang dihasilkan.

8. Biaya Pelayanan (Cost of Service)

9. Biaya Transportasi

Adalah faktor yang menentukan dalam transportasi untuk penetapan tarif dan alat kontrol agar dalam pengoperasian dapat dicapai secara efektif dan efisien

B. Struktur Biaya

Struktur biaya suatu perusahaan jasa angkutan tergantung dari kapasitas angkutan dan kecepatan alat angkutan yang digunakan, serta penyesuian terhadap besar arus angkutan yang berlaku,termasuk manajemen perusahaan untuk mengatur jalannya penggunaan kapasitas angkutan. Jumlah biaya jasa angkutan tergantung dari :

1. Jarak dalam ton-kilometer

2. Tingkat penggunaan kapasitas angkutan dalam ukuran waktu 3. Sifat khusus dari muatan

C. Penetapan Harga

Penetapan harga membawa akibat yang menentukan pembentukan harga akibat yang menentukan pembentukan harga dari segi produsen,maupun konsumen. Ada dua tahap dalam penentapan harga, yaitu : pertama, menyangkut waktu produksi dan konsumsi jasa-jasa angkutan. Kedua, menyangkut tempat atau lokasi dimana alat-alat produksi angkutan berhenti dan muatan membutuhkan jasa-jasa angkutan.

D. Menghitung Harga Jasa Angkutan

Harga jasa angkutan (H) ditentukan oleh faktor : 1. Berat muatan yang hendak diangkut (B) 2. Jarak,berapa jauh muatan hendak diangkut (J) 3. Kecepatan muatan diangkut (K)

4. Jenis muatan (M)

Rumus yang digunakan adalah :

Dari rumus tersebut maka dapat disusun tabel berikut :

Tabel 5.1

Penentuan Harga Berdasarkan Moda Transportasi Jenis alat Angkutan H B J K M 1.Truk 2.Kereta Api 3.Kapal Laut 4.Pesawat Terbang h 1 h 2 h 3 h 4 Kecil Besat Besar Kecil Dekat/jauh Jauh/dekat Jauh/dekat Jauh Sedang Sedang Lambat Cepat Variant Variant Variant Variant

H= f (B.J.K.M)

Sehingga dalam menentukan harga-harga jasa angkutan, dikenal titik maksimum dan minimum.

1. Menyangkut maksimum dan minimum dari harga jasa-jasa angkutan dengan memperhitungkan ongkos pulang pergi untuk satu trip dan ongkos satu kali jalan untuk satu trip transportasi.

2. Seperti terlihat dalam tabel, dimana maksimum untuk ongkos angkutan pesawat terbang dan minimum untuk ongkos angkutan laut

Dari data (1) dan (2) terlihat bahwa harga jasa angkutan dalam satu jenis alat angkutan dan harga jasa angkutan pada perbandingan beberapa jenis alat angkutan dapat ditentukan sebagai berikut :

a. Harga Jasa Angkutan Per Ton-Km Perjam

Untuk menghitung secara kuantitatif harga-harga jasa angkutan,dibutuhkan suatu ukuran dengan istilah perton kilometer per jam rata-rata.

Contoh : Kapasitas angkutan truk sebesar 10 ton sekali jalan yang mengangkut muatan sejauh 400 km dalam waktu 10 jam seharga Rp.400.000. Maka akan diperoleh rincian sebagai berikut :

Harga jasa angkutan perton kilometer perjam adalah:

− = = 10, 000 . 40 000 . 400 10 400 10 000 . 400 x

x perton kilometer perjam

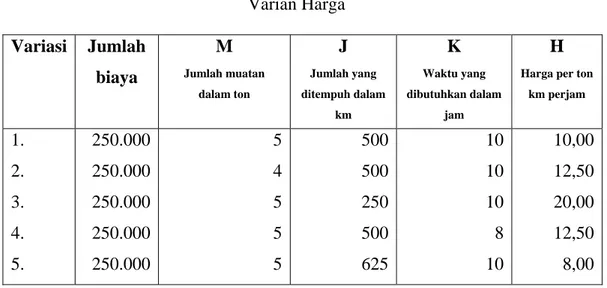

Dan perhitungan tersebut dapat dilihat bahwa harga jasa angkutan perton kilometer perjam dapat diubah-ubah,tergantung dari jumlah yang diangkut,jarak dari jumlah yang diangkut,jarak yang ditempuh dan waktu yang dibutuhkan untuk mengangkut muatan tesebut. b. Variasi Harga (perton kilometer perjam)

Untuk varian harga berdasarkan perton kilometer perjam secara lebih jelas dapat dilihat pada tabel 5.2 di bawah ini.

Tabel 5.2 Varian Harga Variasi Jumlah biaya M Jumlah muatan dalam ton J Jumlah yang ditempuh dalam km K Waktu yang dibutuhkan dalam jam H

Harga per ton km perjam 1. 2. 3. 4. 5. 250.000 250.000 250.000 250.000 250.000 5 4 5 5 5 500 500 250 500 625 10 10 10 8 10 10,00 12,50 20,00 12,50 8,00

Dalam tabel memperhitungkan kondisi pulang pergi, atau dikatakan bahwa trip kembali kepangkalan selalu kosong. Di dalam transportasi kembali kepangkalan tanpa muatan merupakan kapasitas angkutan yang tidak terjual yang merupakan kerugian sehingga dikatakan merupakan tarif maksimum.

E. Kategori Tarif Angkutan

Tarif Angkutan adalah suatu daftar yang memuat harga-harga untuk para pemakai jasa angkutan yang disusun secara teratur. Tarif angkutan dapat dikategorikan sebagai berikut :

1. Tarif menurut kelas (class rate),berlaku khusus untuk muatan dan penumpang.

2. Tarif pengecualian, merupakan tarif yang lebih rendah dari class rate.

3. Tarif perjanjian/kontrak, berlaku untuk anglutan jalan raya dan angkutan laut, dan juga berlaku untuk moda angkutan lainnya (angkutan udara untuk pipa).

Sedangkan untuk jenis-jenis tarif angkutan dapat dijelaskan sebagai beriktu :

1. Tarif menurut trayek

Ini berdasarkan atas pemanfaatan operasional dari moda transportasi yang diopersikan dengan memperhitungkan jarak yang dijalani oleh moda transport tersebut (km/miles).

2. Tarif Lokal

Adalah tarif yang berlaku dalam satu daerah tertentu, misalnya Bus Kota di Yogyakarta.

3. Tarif Diferensial

Adalah tarif angkutan dimana terdapat perbedaan tinmggi tarif menurut jarak,berat muatn,kecepatan atau sifat khusus dari muatan yang diangkut.

4. Tarif Peti Kemas (container)

Adalah tarif yang diberlakukan untuk membawa kotak atau boks di atas truk berdasar ukuran yang diangkut dari asal pengirimanke tempat tujuan barang.

F. Lanjutan-Biaya Dan Tarif Angkutan 1. Tarif Angkutan Reguler (Reguler Service)

Untuk menghindari keraguan tentang pasaran jasa transportasi sebagai akibat varisai biaya dan harga jasa-jasa yang dipengaruhi oleh perhitungan pulang-pergi dalam menentukan harga pada konsumen adalah melayani satu atau beberapa jarak angkutan secara teratur.

Cara penentuan tarif angkutan pada konsumen adalah biaya per ton km per jam ditambah denganm profit marjin sesuai dengan keadaan pasar jasa-jasa angkutan yang tersedia. Untuk menghindari kerugian akibat trayek yang tidak menguntungkan, yaitu dengan cara produsen jasa angkutan harus menaikan harga per ton km per jam bagi keseluruhan jarak diharapkan. Berhasil tidaknya usaha menaikan harga jasa angkutan per ton km per jam ini tergantung dari elastisitas permintaan akan jasa-jasa angkutan yang dihadapi dan kemungkinan adanya substitusi alat angkutan lain yang menjadi saingan. Intinya bahwa dasar untuk menaikan tarif jasa angkutan yang dibutuhkan itu tidak ada.

Tarif jasa angkutan reguler dibedakan menurut jumlah muatan jarak yang ditempuh dan jenis muatan. Dalam menentukan tarif angkutan, waktu

yang dibutuhkan untuk menempuh trayek yang bersangkutan memainkan peranan yang menentukan.

Contoh:

Perhitungan biaya per ton km per jam untuk satu unit alat angkut truk satu tahun :

Biaya-biaya

biaya overhead per tahun = Rp 25.000.000,- biaya operasional = Rp 50.000.000,-

(personil, bahan bakar, maintenance, dsb) biaya total pertahun = Rp 75.000.000,-

Kapasitas angkutan terjual

Jarak yang ditempuh per tahun = 126.000 km Tonnage muatan pertahun = 3.000 ton Waktu perjalanan per tahun = 3.000 jam Jumlah hari kerja per tahun = 300 hari

Perhitungan biaya per ton km per jam :

• Waktu perjalanan rata-rata per hari j h hari jam / 10 300 3000 = • Muatan rata-rata per hari ton hari

hari ton / 10 300 000 . 3 =

• Muatan rata-rata satu jalan ton 5ton/trip

2 10

=

• Jarak ditempuh per hari km hari hari 420 / 300 000 . 126 =

• Biaya per ton km per jam dalam satu tahun = 90 , 11 000 . 300 . 6 000 . 000 . 75 ) 300 )( 10 420 5 ( 000 . 000 . 75 = = hari x x

Biaya total untuk mengangkut 5 ton setiap trip (pulang-pergi 2x 5 ton) sejauh 210 km jurusan pergi, dan 5 ton sejauh 210 km setiap trip kembali dalam waktu 10 jam selama 300 hari kerja. Dengan perhitungan tersebut, untuk jarak 500 km satu arah (1.000 km untuk jarak pulang pergi) maka jumlah biaya =

000

.

500

.

178

000

.

000

.

75

38

,

2

000

.

000

.

75

420

100

=

±

=

x

x

Biaya per ton km per jam menjadi :

00 , 5 300 000 . 119 00 . 500 . 178 ) 300 )( 8 , 23 000 . 1 5 ( 000 . 500 . 178 = = x x x Kesimpulan

Supaya terdapat keuntungan, maka harga atau tarif angkutan harus lebih besar dari 5,00 per ton km per jam.

Satu hal yang perlu diperhatikan adalah pengaruh dari perbedaan kecepatan arus angkut terhadap perhitungan biaya dan penentuan tarif jasa per ton km per jam.

Rumus :

Biaya Muatan x Jarak

Biaya makin meningkat,berarti mengurangi keuntungan sebaliknya makin lambat arus angkutan,makin besar biaya per ton km per jam. Pertambahan kecepatan arus angkutan baru menjadi efektif kalau disubtitusi menjadi pertambahan jarak yang dijalani dalam waktu yang sama. Kesimpulannya adalah batas-batas teknis, perkembangan biaya tertentu adalah menguntungkan untuk melayani trayek yang dimiliki dalam waktu yang lebih cepat.

2. Tarif Angkutan Non Reguler (Non Reguler Service)

Dalam perhitungan dan tarif jasa angkutan reguler, pada posisi monopoli merupakan pedoman bagi pengusaha angkutan. Tarif jasa non reguler didasarkan pada penghitungan biaya kapasitas angkutan tertentu, perhitungan ini tidak ada jadwal untuk memproduksi jasa-jasa angkutan yang dibutuhkan oleh konsumen, sebagai konsekuensi pengusaha tidak memiliki posisi monopoli.

Angkutan jasa non oreguler dapat dijual dengan borongan menurut kapasitas yang tersedia atau alat angkutan yang disewakan untuk waktu tertentu. Tarif angkutan yang berlaku tetap,tidak ada.sewaktu-waktu naik

turun dipengaruhi oleh keadaan. Sehingga pedoman menentukan tarif jasa angkutan berdasarkan pada kalkulasi biaya dan hasil pendapatan yang diperoleh.

G. Tarif Angkutan

Harga jasa angkutan ditentukan oleh sistem pentarifan melalui sewa. Dengan sistem tarif, maka harga berlaku umum dan tidak ada ketentuan lain yang mengikat kecuali yang sudah diatur dalam buku tarif. Untuk angkutan barang berlaku tarif barang dan untuk angkutan orang berlaku tarif penumpang. Tingkat dan jenis tarif barang dan tarif penumpang berbeda untuk tiap jenis alat angkutan Tingkat tarif angkutan dipengaruhi oleh perubahan biaya operasi alat angkutan,permintaan dan penawaran di pasara jasa angkutan.

Harga sewa (charter) merupakan hasil negosiasi antara pemakai dan penyedia jasa angkutan, walaupun harga tersebut dipengaruhi oleh tingkat tarif yang berlaku. Perjanjian sewa dapat mengikuti :

1. Waktu pemakaian alat angkutan (time charter).

2. Perjalanan yang dilakukan (voyage charter).

Time charter lebih luas dari pada voyage charter, karena di dalam time charter tercakup voyage charter. Harga voyage Charter adalah berlaku untuk jangka pendek, dan time charter merupakan charter untuk jangka waktu lebih lama harga time charter menggambarkan arah perkembangan harga voyage charter di masa depan.

Jika permintaan jasa angkutan lebih besar dari kapasitas angkutan, pemakian jasa mengarah kepada time charter, sebaliknya jika kapasitas angkutan lebih besar dari permintaan kecendrugan mengarah kepada voyage charter. Ini berarti keadaan ekonomi yang membaik time charter lebih banyak dipilih. Sebaliknya keadaan ekonomi yang menurun, voyage charter lebih banyak digunakan.

Dalam perjanjian diatur hrga jasa dan hak serta tanggung jawab perusahaan angkutan dan pemakai jasa angkutan. Harga jasa angkutan melalui lebih mudah ditetapkan karena sifat berlakunya yang terbatas. Sebaliknya penentuan harga jasa angkutan dengan sistem tarif lebih sulit, karena tarif berlaku untuk ribuan jenis barang, ke berbagai pengiriman dan melibatkan banyak perusahaan angkutan di mana jenis dan keadaannya berbeda-beda. Tarif ditetapkan berdasarkan biaya operasi satuan (unit cost) dari jasa angkutan. Untuk mengetahui operasi satuan ini banyak jenis biaya yang terjadi dalam menghasilkan jasa angkutan tersebut.

Sebagai dari biaya-biaya ini merupakan biaya umum yang sukar dialokasikan pada setiap jasa angkutan yang dihasilkan. Misalnya sukar dihitung biaya pemeliharaan per km atau per penumpang km dari rel yang dipakai oleh kereta api yang mengangkut barang dan kereta api yang mengangkut penumpang. Ini disebabkan biaya perawatan rel untuk kereta api yang mengangkut penumpang hampir tidak dapat dipisahkan dari biaya perawatan rel untuk melayani kereta api yang mengangkut barang.

H. Biaya Operasi Perusahaan

Pertanyaan yang muncul : Perusahaan mana yang dapat dipakai sebagai dasar perhitungan, karena banyak perusahaan yang beroperasi dalam kondisi yang berbeda-beda.

1. Biaya operasi perusahaan besar dengan jumlah armada yang besar berbeda dengan biaya operasi perusahaan yang memiliki armada angkutan yang sedikit.

2. Perusahaan dimana armada angkutannya beroperasi di daerah pegunungan dan perusahaan yang armadanya melayani angkutan di daerah rata akan memperlihatkan biaya operasi yang berbeda.

3. Bila biaya operasi perusahaan yang berkapasitas besar dan keadaan efisian dipakai sebagai dasar perhitungan, maka tingkat tarif akan mendekati batas terendah.

4. Jika penentuan tarif didasarkan pada biaya opersi perusahaan kecil yang kurang efisien, maka tingkat tarif akan lebih tinggi.

Jadi :

Tarif sebaiknya didasarkan pada biaya operasi perusahaan angkutan yang mempunyai kapasitas menengah dan beroperasi dalam keadaan wajar.

I. Kebijakan Penentuan Tarif

Kebijakan pnentuan tarif angkutan didasrakan pada biaya operasi, nilai jasa angkutan, dan volume angkutan. Adapun penjelasannya adalah sebagai berikut :

1. Perhitungan Berdasarkan Biaya Operasi

Penetapan tarif adalah menghitung biaya operasi satuan yang dinyatakan per ton km untuk angkutan barang,dan per penumpang km untuk angkutan penumpang. Untuk memudahkan perhitungan biaya operasi satuan dibuat pengelompokan biaya yang sesuai dengan sifatnya yang meliputi biaya tetap, biaya variabel, biaya umum dan biaya khusus.

a. Biaya tetap : biaya penyusutan kendaraan, bangunan terminal, dan modal tetap lainnya.

b. Biaya Variabel : bahan bakar, tenaga kerja, asuransi, peralatan dan biaya lain-lain yang berkaitan dengan biaya operasi.

c. Biaya umum : biaya yang tidak dapat dialokasikan ke tiap jasa angkutan, yang terjadi karena panggunaan fasilitas yang sama.

d. Biaya khusus : terjadi karena diberikan pelayanan khusus atas barang-barang dalam pengiriman.

Ada dua prinsip yang digunakan dalam penentuan tarif berdasarkan biaya operasi, yaitu :

a. Prinsip Biaya Marginal (Marginal Cost Principle)

Tarif akan memberikan keuntungan maksimum jika : MC = MR, yaitu suatu kondisi dimana Biaya Marginal (MC = Marginal Cost) = Penerimaan Marginal (MR = Marginal Revenue).

MC dan MR adalah biaya dan penerimaan dari satu jasa tambahan yang dihasilkan (marginal Output). Ada tiga kemungkinan dalam penggunaan kapasitas paerusahaan :

• AC > MC, Artinya belum semua biaya tetap dibebankan pada jasa angkutan yang dihasilkan (under utilized).

• MC > AC, Artinya menunjukan in-efisien dalam penggunaan kapasitas yang ada (over utilized).

• AC = MC,Artinya bahwa kapasitas terpakai penuh (well utilized).

Gambar 5.1

Grafik Prinsip Marginal Cost

Biaya BiayaTotal = Cv +Cf Biaya menunjukkan under/well/over utilized Cm Cf Ca X2 X3 Jasa angkutan Keterangan :

• Garis Cv,Cf,Cm, dan Ca adalah garis biaya variabel,biaya tetap,biaya marginal,dan biaya rata-rata.

• Titik X ,keadaan 2 well utilized

• Titik X3,keadaan over utilized

• Jika biaya marginal jangka pendek (short run marginal cost) dipakai sebagai dasra penetapan tarif,hasil perhitungan biaya menjadi kurang wajar,sebab sukar dicapai tingkat pemakaian penuh.

• OKI penetapan tarif berdasarkan prinsip biaya marginal menggunakan long run marginal cost,untuk menghindarkan terjadinya keadaan under dan over utilized.

b. Prinsip Biaya Rata-rata (Average Cost Principle)

Biaya Rata-Rata satuan = Σ Jasa angkutan dihasilkan : Σ biaya operasi Tarif = Biaya rata-rata satuan + keuntungan perusahaan

2.Tarif berdasarkan Nilai Jasa Angkutan

Tinggi rendahnya tarif ditentukan oleh nilai yang diberikan pemakai jasa. Jika pemakai jasa angkutan memberi nilai yang tinggi atas jasa angkutan maka tingkat tarif akan tinggi, sebaliknya tarif ditetapkan lebih rendah jika jasa angkutan tersebut dinilai rendah oleh pemakai jasa. Tinggi rendahnya nilai itu diketahui dari elasitas pemintaan yang berbeda.

3. Tarif ditentukan Berdasarkan Volume Angkutan

a. Tarif yang ditetapkan berdasarkan nilai jasa angkutan akan menghasilkan tingkat tarif maksimum.

c. Tingkat tarif yang berbeda antara batas maksimum dan minimum adalah tarif yang ditetapkan berdasarkan volume angkutan (what the traffic will hear). Pembentukan tarif berdasarkan what the traffic will hear adalah pengenaan tarif atas barang atau kelompok barang tertentu yang dapat memberikan penerimaan tertinggi untuk menutup biaya tetap perusahaan. Dalam penetapan tarif harus diperhatikan besarnya volume angkutan,sebab ini mempengaruhi besarnya penerimaan perusahaan.

Gambar 5.2

Tarir Berdasarkan “What the Traffic Will Bear” . D D C A A’ A’’ P’’ P’ P Tarif R’ R’’ R C O Q Q’ Q’’ Volume Angkutan Keterangan :

DD : permintaan jasa angkutan CC : biaya variabel

Pada tingkat tarif OR,jumlah penerimaan sebesar ORPQ,biaya variabel OCQA,sisa penerimaan untuk menutup biaya tetap sebesar CRPA. Jika tarif ditetapkan OR,kontribusi penerimaan untuk menutup biaya tetap,setelah biaya variabel (COQA), yaitu sebesar CRPA.

J. Tarif yang wajar

Perusahaan angkutan menghendaki tarif yang tinggi. Pemakai jasa angkutan mengiginkan tarif yang rendah. Kedua kepentingan ini menentukan batas-batas kewajaran tingkat tariff. Batas biaya tarif maksimum ditentukan oleh kemampuan pemakai jasa untuk membayar . Batas tarif minimum ditentukan oleh kemampuan pamakai jasa untuk membayar. Batas tarif minimum akan mengikuti tingkat biaya operasi minimum (long run marginal cost) perusahaan angkutan

Batas-batas tersebut dapat digambarkan sebagai berikut :

Tarif Volume Angkutan LRMC D D T1 T2 O Keterangan :

Permintaan (DD) menjadi sangat elastis pada tarif OT1, sehingga merupakan batas tarif maksimum. Batas tarif terendah OT, dan Batas kewajaran tingkat tarif terletak antara OT1-OT.