BAB IV

ANALASIS DAN PEMBAHASAN

Berdasarkan penelitian-penelitian tedahulu dan teori, penulis dapat mengelompkan setidaknya dua dampak dari sisi interlisitng yang dilakukan oleh sebuah perusahaan, yaitu dampak pada biaya modal ( cost of capital) dan dampak pada tingkat pengembalian (return) baik jangka pendek maupun jangka panjang. dalam tulisan ini penulis mengkhususkan pembahasan pada dampak strategi dual interlisting PT. Telekomunikasi Indonesia .Tbk pada biaya modalnya dalam menghasilkan pengembalian.

IV.1. Biaya Modal

Terlebih dahulu akan dilakukan penelusuran masing – masing variable yang secara teori dikatakan akan dapat menekan biaya modal perusahaan yang melakukan interlisting, sedangkan perhitungan WACC PT. Telekomunikasi Indonesia Tbk akan dilakukan berikut ini:

1. Menghitung Biaya Hutang

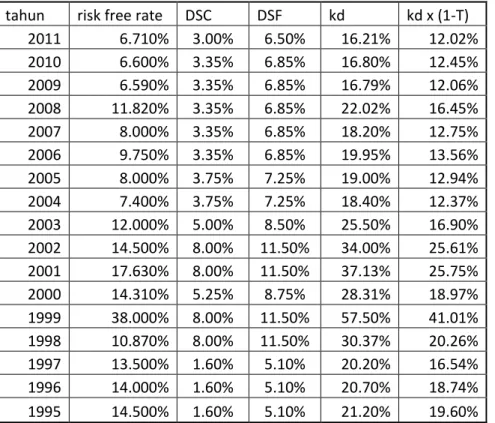

Biaya hutang (cost of debt) atau Kd merupakan Rate yang harus dibayar perusahaan didalam pasar pada saat ini untuk mendapatkan hutang jangka panjang baru. Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang beragam dan cara tepat menghutungnya adalah secara tertimbang (weight). Adanya pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena pajak (PKP), maka Kd harus dikoreksi dengan faktor tersebut (1-t) dengan t = tingkat pajak yang dikenakan. Formulasi untuk perhitungan biya hutang atau Kd menurut Damodaran sebagai berikut:

KD = (RFR + DSC +DSF ) (1-Tax Benefit)

tahun risk free rate DSC DSF kd kd x (1-T) 2011 6.710% 3.00% 6.50% 16.21% 12.02% 2010 6.600% 3.35% 6.85% 16.80% 12.45% 2009 6.590% 3.35% 6.85% 16.79% 12.06% 2008 11.820% 3.35% 6.85% 22.02% 16.45% 2007 8.000% 3.35% 6.85% 18.20% 12.75% 2006 9.750% 3.35% 6.85% 19.95% 13.56% 2005 8.000% 3.75% 7.25% 19.00% 12.94% 2004 7.400% 3.75% 7.25% 18.40% 12.37% 2003 12.000% 5.00% 8.50% 25.50% 16.90% 2002 14.500% 8.00% 11.50% 34.00% 25.61% 2001 17.630% 8.00% 11.50% 37.13% 25.75% 2000 14.310% 5.25% 8.75% 28.31% 18.97% 1999 38.000% 8.00% 11.50% 57.50% 41.01% 1998 10.870% 8.00% 11.50% 30.37% 20.26% 1997 13.500% 1.60% 5.10% 20.20% 16.54% 1996 14.000% 1.60% 5.10% 20.70% 18.74% 1995 14.500% 1.60% 5.10% 21.20% 19.60%

Tabel IV.1 Perhitungan biaya hutang PT. Telkomunikasi Indonesia Tbk (1995-2011)

Pada perhitungan biaya modal diatas penulis menggunakan data default spreads for rating classes yang digunakan untuk mendapatkan angka DSF ( Default spreads of Firm) dan DSC (Default spreads of Country) dari setiap rating yang didapat Indonesia dari lembaga pemeringkat internasional pada kasus ini menggunakan penilaian yang diberikan Standard & poor’s pada tahun 2011.

Menurut Brigham, (2001) biaya hutang berasal dari biaya hutang setelah pajak, Kd(1-t). biaya hutang ini merupakan biaya yang relevan dari hutang baru, mengingat kemampuan bunga mengurangi pajak digunakan untuk menghitung biaya modal rata-rata tertimbang (WACC). Perhitungan ini sama dengan Kd dikalikan dengan (1-t).

Tahun beban pajak laba sebelum pajak %pajak 2011 5387000 20857000 0.258282591 2010 5546000 21416000 0.25896526 2009 6373076 22603141 0.281955326 2008 5639695 22307475 0.252816377 2007 7927823 26472708 0.299471554 2006 7039927 21993605 0.320089726 2005 5183887 16241424 0.319176878 2004 4178526 12749395 0.327743081 2003 3861000 11451000 0.337175793 2002 2899000 11749000 0.246744404 2001 2006895 6549891 0.306401282 2000 1520294 4608229 0.329908518 1999 1004428 3502637 0.286763373 1998 385751 1159210 0.332770594 1997 294183 1621967 0.18137422 1996 196203 2071389 0.094720499 1995 97468 1287698 0.075691661 1994 221926 1145562 0.193726747

Tabel IV.2 Perhitungan presentase pajak penghasilan yang di kenakan kepada PT. Telekomunikasi Indonesia Tbk. Periode 1995 -2011.

Alasan penggunaan biaya hutang setelah pajak dalam menghitung biaya modal rata-rata tertimbang adalah sebagai berikut. Nilai saham perusahaan, yang ingin di maksimumkan, bergantung pada arus kas setelah pajak. Karena bunga merupakan beban yang dapat dikurangkan, maka bunga menghasilkan penghematan pajak yang mengurangi biaya hutang bersih, yang membuat hutang setelah pajak lebih kecil dari biaya hutang sebelum pajak.

2. Menghitung Biaya Modal Sendiri

Biaya modal sendiri sering disebut cost of equity atau Ke. Bila para investor menyerahkan dananya berupa equity kepada perusahaan , mereka berhak untuk mendapatkan

pembagian dividen dimasa mendatang sekaligus berkedudukan sebagai pemilik parsial dari perusahaan tersebut. Besarnya dividen tidak ditentukan pada saat investor menyerahkan dananya, akan tetapi bersifat tidak tentu tergantung kinerja perusahaan tersebut dimasa datang, hal ini sangat berbeda dengan modal hutang karena sudah ada kepastian tingkat bunga yang disetujui. Untuk menghitung biaya modal sendiri (Ke) perlu pendekatan berdasarkan nilai pasar yang berlaku dan bukan nilai buku.

Menurut Brigham dan Gapenski ada tiga metode pendekatan antara lain menggunakan.

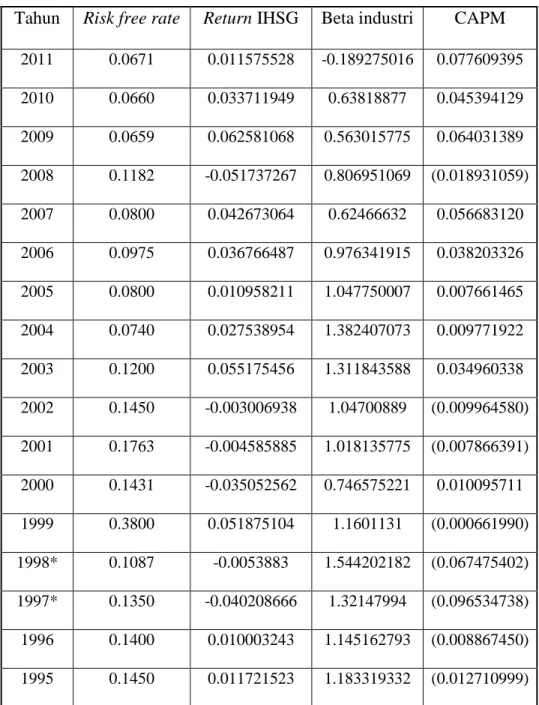

a. CAPM (Capital Asset Pricing Model)

Model yang populer adalah penetapan harga aktiva modal atau CAPM, metode tersebut dapat diformulasikan sebagai berikut.

Ke = Risk free rate + Risk premium

= Krf + βI ( Krm-Krf)

Model ini melihat tingkat hasil yang diharapkan investor dengan rumus Krf = tingkat hasil pengembalian bebas risiko (risk free rate), Krm = tingkat hasil pengembalian yang diharapkan dipasar, dan βI = koefisien Beta saham yang merupakan Indeks risiko saham perusahaan ke i.

Komponen biaya ekuitas:

a) Risk free rate = krf

Adalah tingkat bunga bebas risiko. Dimana penenaman modal pada instrumen bisnis yang mempunyai tahun bunga bebas risiko, ini akan dapat dipastikan memperoleh

keuntungan seperti yang diharapkan. Sebagai ukuran dipakai tingkat suku bunga obligasi dalam hal ini adalah sertifikat Bank Indonesia.

b) Market Return = Krm

Adalah tingkat keuntungan portfolio pasar atau nilai keseluruhan pasar. Sebagai pengukur dipakai tingkat keuntungan rata-rata seluruh kesempatan investasi yang tersedia di indeks pasar. Indeks pasar yang dipakai adalah Indeks Harga Saham Gabungan (IHSG). Data diperoleh dengan mengumpulkan nilai IHSG bulanan dalam setahun, kemudian dihitung sebagai berikut:

Return pasar(Krm) =(Indeks bulan i – indeks bulan i-1)/ indeks bulan i-1 c) Beta = β

Beta suatu saham adalah suatu ukuran volatilitas saham tersebut terhadap rata-rata pasar saham, hal tersebut mencerminkan risiko pasar sebagai lawan risiko spesifik dari perusahaan, yang dapat dikurangi dengan diversifikasi. Historikal beta ini diperoleh dengan menerapkan rumus slope dari return saham dengan pasar / indeks pasar ( dalam hal ini indeks yang digunakan adalah IHSG) dalam data bulanan setiap tahunnya.

Pada kasus ini penulis menggunakan metode CAPM untuk menghitung biaya modal sendiri perusahaan Telkom , dan perhitungannya dijabarkan didalam table dibawah.

Tahun Risk free rate Return IHSG Beta industri CAPM 2011 0.0671 0.011575528 -0.189275016 0.077609395 2010 0.0660 0.033711949 0.63818877 0.045394129 2009 0.0659 0.062581068 0.563015775 0.064031389 2008 0.1182 -0.051737267 0.806951069 (0.018931059) 2007 0.0800 0.042673064 0.62466632 0.056683120 2006 0.0975 0.036766487 0.976341915 0.038203326 2005 0.0800 0.010958211 1.047750007 0.007661465 2004 0.0740 0.027538954 1.382407073 0.009771922 2003 0.1200 0.055175456 1.311843588 0.034960338 2002 0.1450 -0.003006938 1.04700889 (0.009964580) 2001 0.1763 -0.004585885 1.018135775 (0.007866391) 2000 0.1431 -0.035052562 0.746575221 0.010095711 1999 0.3800 0.051875104 1.1601131 (0.000661990) 1998* 0.1087 -0.0053883 1.544202182 (0.067475402) 1997* 0.1350 -0.040208666 1.32147994 (0.096534738) 1996 0.1400 0.010003243 1.145162793 (0.008867450) 1995 0.1450 0.011721523 1.183319332 (0.012710999)

Tabel IV.3Perhitungan biaya modal sendiri (CAPM) PT. Telekomunikasi Indonesia .Tbk Periode 1995 -2011.

Pada tahun 1997 – 1998 return bebas risiko yaitu Sertifikat Bank Indonesia yang menjadi acuan pada perhitungan ini mengalami peningkatan, yang sebelumnya 10% meningkat tajam menjadi 60% ditahun yang sama, dan pada periode tahun yang sama IHSG sebagai tolak ukur

pasar dimana saham Telkom listing mengalami return yang negatif dan harga saham yang fluktuatif.

3. Menghitung Struktur Permodalan dari Neraca

Keputusan mengenai struktur modal menurut Brigham dan Gapenski adalah hal yang sangat penting dengan menghitung biaya rata-rata tertimbang dari modal. Adanya perubahan struktur modal perusahaan akan mempengaruhi risiko yang terkandung pada saham biasa perusahaan yang pada akhirnya mempengaruhi harga saham dan biaya laba yang ditahan. Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian. Risiko yang meningkat akibat membesarnya hutang cenderung menurunkan harga saham tersebut, perusahaan dengan menetapkan struktur modal yang optimal akan menghasilkan keseimbangan antara risiko dan tingkat pengembalian sehingga akan memaksimumkan harga saham. Faktor yang mempengaruhi keputusan sehubungan dengan struktur modal, diantaranya:

a. Risiko bisnis perusahaan yang terkandung pada aktiva perusahaan jika tidak menggunakan hutang

b. Posisi pajak perusahaan. Perusahaan menggunakan hutang dalam oprasionalnya karena biaya bunga yang dibayarkan dapat dikurangkan dalam perhitungan pajak sehingga menurunkan biaya hutang sesungguhnya.

c. Fleksibilitas keuangan yang merupakan kemampuan untuk menambah modal dengan persyaratan yang masuk akal.

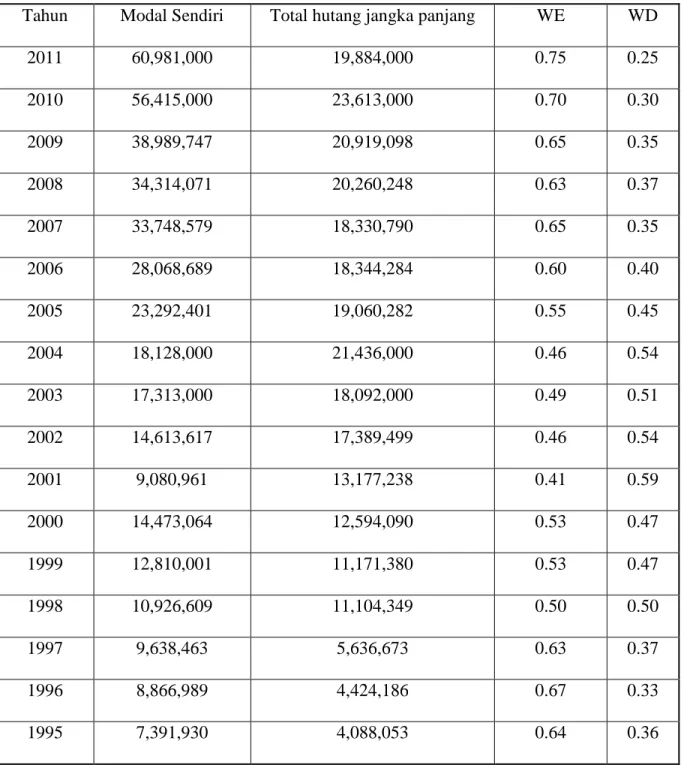

Struktur permodalan yang dipakai adalah proporsi hutang dan proporsi modal sendiri dalam bentuk presentase dari jumlah hutang dan modal sendiri, Proporsi hutang (Wd) diperoleh dengan

membagi hutang perusahaan dengan jumlah hutang dan modal sendiri kemudian dapat diformulasikan sebagai berikut.

Proporsi ekuitas (WE) diperoleh dengan membagi modal sendiri dengan jumlah hutang dan modal sendiri kemudian dapat diformulasikan sebagai berikut.

Dengan menerapkan formula diatas, penjabaran perhitungan proporsi hutang (WD) dan proporsi ekuitas (WE) PT. Telkom periode 1995 - 2011sebagai berikut.

Tahun Modal Sendiri Total hutang jangka panjang WE WD

2011 60,981,000 19,884,000 0.75 0.25 2010 56,415,000 23,613,000 0.70 0.30 2009 38,989,747 20,919,098 0.65 0.35 2008 34,314,071 20,260,248 0.63 0.37 2007 33,748,579 18,330,790 0.65 0.35 2006 28,068,689 18,344,284 0.60 0.40 2005 23,292,401 19,060,282 0.55 0.45 2004 18,128,000 21,436,000 0.46 0.54 2003 17,313,000 18,092,000 0.49 0.51 2002 14,613,617 17,389,499 0.46 0.54 2001 9,080,961 13,177,238 0.41 0.59 2000 14,473,064 12,594,090 0.53 0.47 1999 12,810,001 11,171,380 0.53 0.47 1998 10,926,609 11,104,349 0.50 0.50 1997 9,638,463 5,636,673 0.63 0.37 1996 8,866,989 4,424,186 0.67 0.33 1995 7,391,930 4,088,053 0.64 0.36

Tabel IV.4. Perhitungan struktur permodalan PT. Telkomunikasi Indonesia. Tbk periode 1995 – 2011.

4. Menghitung biaya saham preferen

Biaya saham preferen (Kp) yang digunakan untuk mengitung biaya rata-rata tertimbang dari modal adalah dividen saham preferen (Dp) yang dibagi dengan harga bersih pada saat emisi (Pn).

Biaya saham preeren = Kp = Dp

Pn

Pada kasus PT.Telekomunikasi Indonesia, Tbk perhitungan biaya saham preferen di anggap 0 atau tidak dianggap dikarenakan jumlah saham preferen atau saham tipe A diterbitkan 1 lembar sehingga jumlahnya tidak signifikan dalam struktur modal.

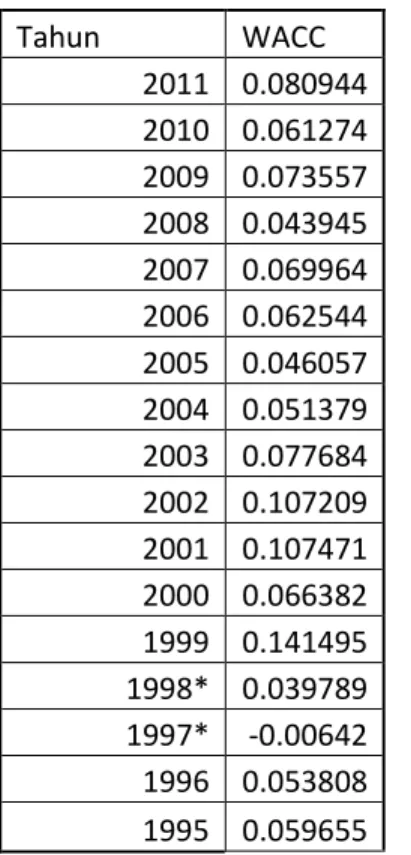

5. Menghitung Biaya Modal Rata-Rata Tertimbang

Dari perhitungan di atas yang sebelumnya dihitung berikut perhitungan biaya hutang (kd), perhitungan biaya modal sendiri (ke) menggunakan formula CAPM, dan menghitung struktur permodalan PT. Telekomunikasi Indonesia baik proporsi modal (we) dan proporsi hutang (wd) maka dapat dihasilkan perhitungan WACC sebagai berikut:

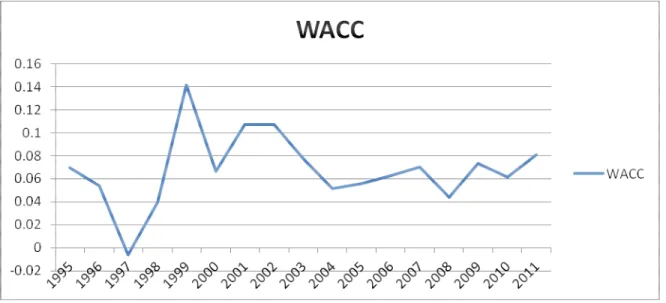

Tahun WACC 2011 0.080944 2010 0.061274 2009 0.073557 2008 0.043945 2007 0.069964 2006 0.062544 2005 0.046057 2004 0.051379 2003 0.077684 2002 0.107209 2001 0.107471 2000 0.066382 1999 0.141495 1998* 0.039789 1997* -0.00642 1996 0.053808 1995 0.059655

Tabel IV.5 Hasil perhitungan weighted average cost of capital PT. Telekomunikasi Indonesia periode 1995 – 2011.

Perhitungan WACC pada periode 1997 – 1998 negatif, menurut penulis hal ini dikarenakan tingkat pengembalian bebas risiko yang menjadi patokan tingkat pengembalian rata-rata meningkat drastis, indeks harga saham gabungan juga mengalami return yang negatif dan saham Telkom yang berfluktuasi menyebabkan risiko saham meningkat.

Dari table diatas dapat digambarkan grafik perkembangan biaya modal Telkom dari tahun 1995 hingga 2011.

Gambar IV.1. Grafik perkembangan WACC PT. Telekomunikasi Indonesia .Tbk periode 1995 - 2011

Dari hasil perhitungan WACC PT. Telkom periode dari 1995 - 2011 secara garis besar meningkat tipis yang berarti rata-rata tertimbang biaya hutang, saham preferen dan ekuitas biasa PT. Telekomunikasi Indonesia Tbk meningkat tipis. Ini diikuti meningkatnya size perusahaan dilihat dari peningkatan jumlah aset dari tahun ketahun.

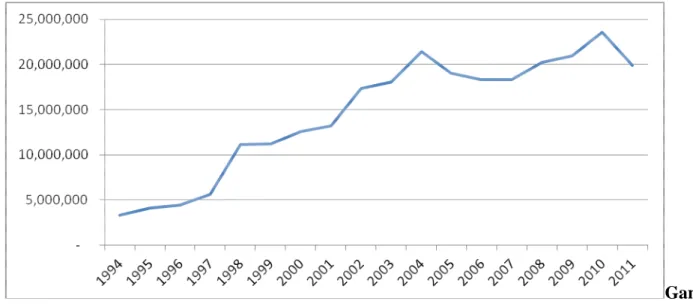

Peningkatan jumlah aset PT. Telekomunikasi Indonesia, Tbk ini didanai oleh hutang jangka panjang, terlihat dari jumlah hutang jangka panjang yang meningkat dari tahun ketahun.

Gam bar IV.3 Long term debt PT. Telekomunikasi Indonesia 1994 - 2011

Meskipun di danai oleh hutang jangka panjang dalam melakukan kegiatan usahanya, PT. Telekomunikasi Indonesia Tbk juga mendanai modalnya dengan modal sendiri, dapat dilihat dari peningkatan stockholder equity dari tahun ketahun.

Gambar IV.4 Total stockholder equity PT. Telekomunikasi Indonesia Tbk 1995 -2011

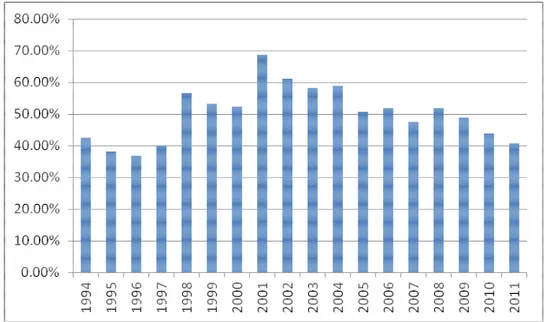

Peningkatan pendanaan modal perusahaan lebih signifikan dengan modal sendiri dibandingkan dengan peningkatan liabilitas jangka panjang menyebabkan strukur modal menjadi lebih seimbang.

Gambar IV.5 Debt Ratio PT.Telekomunikasi Indonesia Tbk 1994-2011

Debt ratio merupakan rasio yang menggambarkan aset yang di biayai oleh hutang jangka panjang, semakin besar rasio semakin besar pula aset yang di danai oleh hutang sehingga dapat meningkatkan risiko yang diterima investor. Dilihat pada gambar diagram debt ratio PT.Telekomunikasi Indonesia Tbk struktur pendanaan modal perusahaan yang di danai oleh liabilitas jangka panjang menurun dari tahun 2002 hingga 2011. Ini juga menyebabkan menurunnya risiko kepada investor dimana risiko itu meningkat apabila perusahaan didanai lebih banyak dari pinjaman jangka panjang dibandingkan dari modal sendiri.

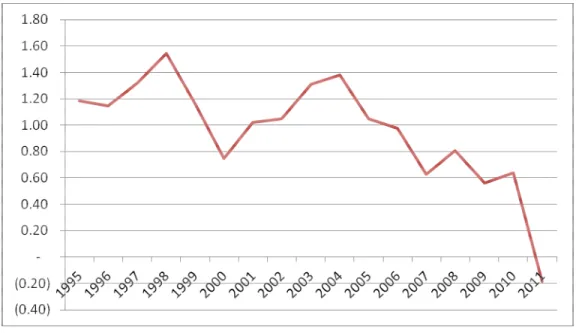

Gambar IV.6 Grafik beta (risiko) saham PT.Telekomunikasi Indonesia 1995-2011

Menurut Brigham struktur modal yang optimal yaitu bauran atau perpaduan utang, saham preferen dan saham biasa yang memaksimumkan nilai saham. Peningkatan biaya modal cenderung menurunkan nilai saham dan kemampuan perusahaan menciptakan laba akan

meningkatkan nilai saham.

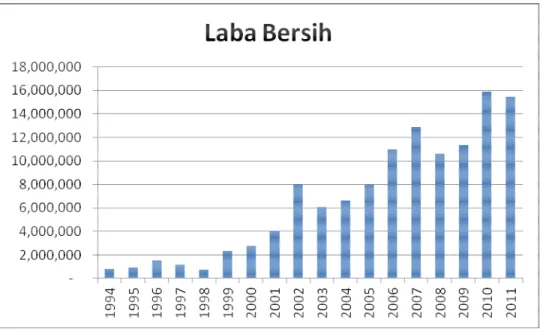

Gambar IV.8. Laba bersih PT. Telekomunikasi Indonesia 1994- 2011

Gambar IV.6 dan IV.7 menunjukan peningkatan laba PT.Telekomunikasi Indonesia Tbk secara signifikan sejak dilakukan IPO dual interlisitng yaitu tahun 2011 yang meningkatkan nilai saham PT.Telekomunikasi Indonesia Tbk

IV.2. Pertimbangan Lainnya

Dengan melihat luasnya dampak dari keputusan IPO dual intelsiting PT. Telekomunikasi Indonesia Tbk. Analisis perhitungan WACC dan Rasio yang menggambarkan kinerja IPO Dual interlisting Telkom dalam kurun waktu 1994 hingga 2011 perlu juga mengangkat manfaat dan biaya terlebih pada pertimbangan untuk delisting dari NYSE yang muncul pada tahun 2009 yang diakibatkan biaya interlisitng tahunan yang tinggi menimbulkan ketidakefisenan pada perusahaan.

Compliance Cost yakni semua biaya yang terkait dengan usaha memenuhi persyaratan untuk dapat dan tetap listing di NYSE, diantaranya mencakup biaya listing tahunan, pencetakan laporan keuangan berkala, biaya auditor dan pengacara tunjukan NYSE dan lain-lain. Sebagai contoh, biaya audit laporan keuangan yang dibebankan Telkom berkisar antara US$150.000- US$200.000, dan juga tahun 2011 kustodian mensepakati penggantian biaya administrasi, pemeliharaan fasilitas ADS dan biaya langsung dan tidak langsung seperti beban hubungan investor dan program ADS lainnya sebesar US$400.000 per tahunnya hingga 2015, jumlah itu sama dengan 0.036% dari laba bersih PT.Telekomunikasi Indonesia Tbk tahun 2011.

Monitoring Cost yakni biaya yang terjadi dalam bentuk keharusan melakukan pengawasan terhadap keaktifan underwriter dalam mempromosikan Telkom. Biaya ini terungkap dalam studi lapangan dimana ternyata untuk menjaga agar biaya yang dikeluarkan dalam rangka listing tadi tidak menjadi sia-sia karena ternyata saham perusahaan hanya “tidur” di bursa tujuan listingnya di luar negeri. Biaya ini merupakan upaya menejemen Telkom yang tidak dapat dinyatakan dalam besaran mata uang namun biaya yang terjadi tidak dapat dihindari dalam rangka menjaga efektivitas lisitng Telkom di NYSE.

Adapun selain biaya-biaya tahunan yang dibebankan Telkom yang menjadi pertimbangan untuk delisting dari NYSE terdapat pula sejumlah hambatan dan benefit yang didapat dari listing di NYSE, yaitu:

1. Peraturan NYSE 500 menyatakan larangan bagi perusahaan untuk secara sukarela men

delisting sahamnya dari NYSE. Amandemen dariperaturan ini (wall street journal (1999)

berbunyi bahwa delisting hanya dimungkinkan apabila:

a. Pengajuan penarikan kembali saham dari NYSE harus disepakati oleh 2/3 dari keseluruhan pemegang saham beredar dan

b. Kurang dari 10% dari pemegang saham individual yang keberatan dari penarikan ini (NYSE(1995)).

2. Dari sisi perlindungan hukum, yaitu dengan persyaratan keterbukaan (disclosure requirements) yang ketat, Telkom memiliki kewajiban untuk memenuhi keseluruhan ketentuan NYSE yang terbilang lebih berat dan memakan biaya yang tidak sedikit dalam penerapannya. Namun hal ini akan sejalan dengan meningkatnya keyakinan investor untuk berinvestasi dengan membeli saham Telkom.

Berikut akan digambarkan bagaimana investor mendapatkan perlindungan hukum melalui berbagai regulasi yang diterapkan NYSE terhadap seluruh anggota bursanya. Untuk melindungi investor, kesehatan sistem keuangan, dan integritas dari proses pembentukan modal, U.S Securities and Exchange Commission (SEC) telah menugaskan NYSE sebagai pejabat berwenang dalam hal meneliti dan menyeleksi para anggotanya. NYSE percaya bahwa tingkat kepercayaan publik akan integitas pasar dan para profesional yang bekerja didalamnya adalah penting bagi kelangsungan vital bursa itu sendiri. Berbagai perangkat peraturan yang dibuat telah berhasil meyakinkan kalangan

investor dunia untuk menanamkan uang mereka melalui NYSE. NYSE yang sudah menginjak usai 220 tahun tentunya sudah sangat berpengalaman dalam menciptakan suatu ekosistem pasar modal yang baik, dengan segala kelengkapan lembaga penunjang dan kebutuhan perlindungan kepada investor. Dengan terdaftar di NYSE sedikitnya sebuah perusahaan akan menikmati satu dari lima manfaat berikut:.

Dari sudut pandang investor, masuknya sebuah perusahaan ke NYSE berarti meningkatkan perlindungan hukum baginya karena didukung oleh persyaratan keterbukaan penuh dan pengawasan ketat terhadap praktek insider trading dibanding pasar modal lokal seperti Bursa Efek Indonesia. Dalam jangka panjang sekalipun keunggulan berupa perlindungan hukum yang demikian belum dapat diberikan oleh Bursa Efek Indonesia oleh karena ketidakpastian pasar itu sendiri. Selain itu, perusahaan-perusahaan yang listing di NYSE relatif kebal dari berbagai macam intervensi khususnya yang merugikan, baik dari pemerintah maupun dari internal perusahaan itu sendiri yang dapat mengancam kelangsungan jalannya perusahaan karena perusahaan senantiasa berada dibawah pengawasan ketat NYSE.

3. Perluasan basis investor merupakan salah satu pemicu turunnya tingkat ekspektasi pengembalian yang berarti pula membantu menekan biaya modal. Sebab dengan semakin banyak jumlah investor yang dapat mengakses saham perusahaan tertentu berarti memungkinkan terjadinya pemerataan risiko yang lebih luas, tidak hanya lagi diantara sekelompok kecil investor tetapi kumpulan investor yang tersebar di mancanegara, ini sesuai dengan prinsip dalam dunia investasi “high risk, high return”. Perluasan basis investor adalah berbanding lurus dengan jumlah perusahaan yang menjadi emiten di sebuah bursa dan nilai kapitalisasinya

Gambar IV.10. Perbandingan total kapitalisasi bursa NYSE dengan Bursa Efek Indonesia periode 2011

Gambar IV.11. Diagram perbandingan jumlah emiten yang tercatat di bursa NYSE dan Bursa Efek Indonesia periode 2011

4. Keuntungan atau benefit yang mungkin tidak dapat dirasakan apabila keputusan delisting Telkom dilaksanakan

a. Akses terhadap pasar modal terbesar dunia dengan tingkat likuiditas yang tentunya lebih besar, dan meningkatkan spread risiko saham sehingga risiko perushaan ikut menurun yang berdampak pada ekspektasi pemegang saham semakin rendah dan dapat menekan biaya modal.

b. Akses terhadap habitat investor terbesar di dunia yang merupakan “kolam” berkumpulnya pemodal-pemodal besar.

c. Meningkatkan keyakinan investor asing dan domestik dengan tercukupinya syarat-syarat untuk menembus pasar modal internasional yang memiliki persyaratan yang lebih ketat, sehingga dapat meminimalisasi risiko yang diterima investor sehingga tingkat pengembalian investor cenderung lebih rendah.

d. Memberikan landasan yang lebih kuat bagi perusahaan untuk mengajukan pinjaman maupun penawaran saham kedepannya

e. Perbaikan dalam proses bisnis dan tata kelola korporat seiring dengan harus tunduknya Telkom terhadap standar kualitas yang di buat NYSE. Standar ini kian ketat terlebih setelah terjadinya berbagai kasus seperti kasus Enron di tahun 2002. Pada kasus Telkom sendiri telah terbukti terjadi peningkatan khususnya profitabilitas.

f. Akses terhadap kemungkinan kerjasama internasional yang disebabkan kepercayaan mitra kerja akibat kehadiran Telkom di NYSE