ANALISIS PENYELESAIAN SENGKETA

PAJAK DALAM PENGADILAN PAJAK OLEH

KANTOR KONSULTAN PAJAK

PANORAMA48

Cinthya Libra, Yunita Anwar

Jurusan Akuntansi, Fakultas Ekonomi dan Keuangan, Bina Nusantara University, Jl. Kebon Jeruk Raya No. 9, +618980087329 Cinthyalibra@yahoo.co.id

ABSTRACT

Legal products issued after inspection of a tax: SKPKB, SKPKBT, SKPLB, SKPN, STP. The purpose of this study is to analyze how the Office of Tax Consultants Panorama48 as the attorney in resolving tax disputes PT. PD in the Tax Court. This study is a qualitative research study using field studies and literature. Research field study conducted by interview, observation and documentation. Research literature study was done by comparing the data with the theory of corporate taxation and tax laws and regulations. This study uses primary data in the form of underpayment, and secondary data in the form of tax regulations. The results show the calculation of tax payable in the underpayment is correct and have filed an application of article 36 (1) of the CTP, but the result of the submission of article 36 (1) of the Act KUP not published in accordance with procedures which led to the issuance of the taxpayer cann’t provide evidence supporting strong, so as to resolve the tax dispute, the Office of tax Consultants Panorama48 lawsuit filed in accordance with article 23 of Law KUP.

ABSTRAK

Produk hukum yang diterbitkan setelah pemeriksaan pajak berupa SKPKB, SKPKBT, SKPLB, SKPN, STP. Tujuan dari penelitian ini adalah untuk menganalisis bagaimana Kantor Konsultan Pajak Panorama48 selaku kuasa hukum dalam menyelesaikan sengketa pajak PT. PD dalam Pengadilan Pajak. Penelitian ini merupakan jenis penelitian kualitatif dengan menggunakan metode penelitian studi lapangan dan literatur. Penelitian studi lapangan dilakukan dengan wawancara, observasi dan dokumentasi. Penelitian studi literatur dilakukan dengan membandingkan data perpajakan perusahaan dengan teori dan peraturan perpajakan yang berlaku. Penelitian ini menggunakan data primer berupa SKPKB, dan data sekunder berupa peraturan perpajakan. Hasil penelitian menunjukkan perhitungan pajak yang terutang dalam SKPKB sudah benar dan telah diajukan permohonan pasal 36 (1) UU KUP, akan tetapi hasil dari pengajuan pasal 36 (1) UU KUP diterbitkan tidak sesuai dengan prosedur penerbitan yang menyebabkan Wajib Pajak tidak dapat menunjukkan bukti pendukung yang kuat, sehingga untuk menyelesaikan sengketa pajak tersebut, Kantor Konsultan Pajak Panorama48 mengajukan Gugatan sesuai dengan pasal 23 UU KUP.

PENDAHULUAN

Menurut Andriani dalam Waluyo (2011) berpendapat bahwa pajak merupakan iuran masyarakat kepada Negara yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan. Sedangkan dalam pasal 1 angka 1 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa pajak adalah kontribusi Wajib Pajak kepada Negara yang terutang oleh Orang Pribadi maupun Badan yang bersifat memaksa dan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi-definisi sebenarnya mempunyai arti yang sama, sehingga dapat disumpulkan bahwa pajak : (1) bersifat memaksa dan tidak mendapatkan imbalan secara langsung (2) iuran dari rakyat kepada negara, dan hanya negaralah yang berhak untuk memunggut pajak (3) digunakan untuk membiayai keperluan Negara. Selain itu,pemungutan pajak juga mempunyai fungsi dan tujuan secara garis besar. Adapun fungsi dan tujuannya: yang pertama adalah sebagai fungsi anggaran (Budgetair) yaitu pajak sebagai alat untuk memasukkan uang ke kas Negara dan yang kedua adalah sebagai fungsi Regulerend yaitu pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Pemerintah dalam bidang sosial dan ekonomi.

Di negara Indonesia menganut sistem Self Assessment dalam melaksanakan kewajiban perpajakannya yang artinya Negara memberikan kepercayaan sekaligus tanggung jawab kepada Wajib Pajak itu sendiri untuk menghitung, menyetor dan melaporkan kewajiban perpajakannya. Dengan diberlakukannya sistem ini, maka Fiskus berhak melakukan pemeriksaan pajak sesuai dengan dasar hukum Pasal 29 UU No. 6 Tahun 1983 sebagaimana yang telah diubah beberapa kali dengan UU No. 28 Tahun 2007, yaitu Direktorat Jenderal Pajak secara jabatannya dapat melakukan pemeriksaan untuk menguji tingkat kepatuhan Wajib Pajak ataupun untuk tujuan lain dalam rangka melaksanakan Peraturan Perundang-Undangan Perpajakan. Dengan terjadinya pemeriksaan oleh Fiskus maka akan diterbitkannya SKP yang harus disetujui oleh Wajib Pajak itu sendiri. Apabila Wajib Pajak yang tidak setuju dengan hasil pemeriksaan Fiskus maka dapat melakukan perlawanan pajak sesuai dengan Undang-Undang Perpajakan yang berlaku.

Dalam penelitian terdahulu Bapak Hanggoro Pamungkas (2011) tentang penyelesaian sengketa pajak, menyatakan bahwa setelah dilakukannya pemeriksaan oleh Fiskus maka akan diterbitkan SKP yang berupa SKPKB, SKPKBT, SKPLB, SKPN, STP. Dengan diterbitkannya SKP hasil perhitungan Fiskus maka tidak mustahil bisa berbeda dengan perhitungan Wajib Pajak karena adanya perbedaan pemahaman ketentuan atau Undang-Undang atau perbedaan data yang dipakai dalam perhitungan oleh Fiskus. Dengan adanya ketidaksamaan persepsi dan dilakukannya tindakan penagihan pajak oleh Fiskus maka akan terjadi sengketa pajak. Adapun upaya hukum yang dapat ditempuh Wajib Pajak dalam melakukan upaya perlawanan pajak yaitu dengan pengajuan keberatan sesuai dengan Pasal 25 ayat (1) UU KUP No. 28 Tahun 2007 hanya kepada Direktorat Jenderal Pajak dan Banding sesuai dengan Pasal 27 UU KUP hana kepada Pengadilan Pajak.

Walaupun dengan adanya lembaga-lembaga dalam penyelesaian sengketa pajak seperti Pengadilan Pajak (karena dalam penyelesaian sengketa pajak, upaya perlawanan tertinggi adalah dalam Pengadilan Pajak), akan tetapi apabila Wajib Pajak kurang memiliki ilmu yang cukup memadai dalam hal perpajakan maka tidak mustahil Wajib Pajak akan membayar pajak jauh lebih tinggi dari nilai yang sebenarnya terutang ditambah dengan sanksi administrasi perpajakan. Maka dari sisi inilah, Kantor Konsultan Pajak sangat berperan dalam membantu Wajib Pajak dalam hal perpajakan. yang menjadi objek penelitian penulis adalah Kantor Konsultan Pajak Panorama48. Penelitian ini akan membahas tentang bagaimana upaya Kantor Konsultan Pajak Panorama48 selaku kuasa hukum dalam membantu kliennya untuk menyelesaikan sengketa pajak dalam tahun 2008 sampai dengan 2013. Sehubungan dengan latar belakang ini, maka ditetapkan judul penelitian sebagai berikut: “Analisis Penyelesaian Sengketa Pajak Dalam Pengadilan Pajak Oleh Kantor Konsultan Pajak Panorama48”

Dalam penelitian ini, penulis akan menganalisis bagaimana upaya Kantor Konsultan Pajak Panorama48 membantu kliennya dalam menyelesaikan Sengketa Pajak yang terjadi dan apakah produk hukum yang diterbitkan oleh Fiskus sudah sesuai dengan Undang-Undang Perpajakan yang berlaku di Indonesia.

Landasan Teori

Dasar hukum dilakukannya Pemeriksaan pajak oleh Fiskus adalah Pasal 29 ayat (1) Undang-Undang No. 28 Tahun 2007 sebagai perubahan ketiga atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan bahwa “Direktur Jenderal Pajak berwenang

melakukan pemeriksaan untuk menguji tingkat kepatuhan Wajib Pajak ataupun untuk tujuan lain dalam rangka melaksanakan Peraturan Perundang-undangan Perpajakan”. Pemeriksaan yang dilakukan untuk

menguji tingkat kepatuhan Wajib Pajak yang dimaksud adalah: (1) apabila Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar termaksud yang telah diberikan pengembalian pendahuluan kelebihan pajak. (2) apabila Wajib Pajak menyatakan Surat Pemberitahuan yang menyatakan rugi. (3) apabila Wajib Pajak tidak menyampaikan ataupun menyampaikan Surat Pemberitahuan akan tetapi telah melampaui jangka waktu yang telah ditetapkan dalam Surat teguran, dan lain sebagainya sebagaimana yang terdapat dalam Peraturan Menteri keuangan Nomor 199/PMK.03/2007. Sedangkan pemeriksaan pajak yang dilakukan untuk tujuan lain dalam melaksanakan Ketentuan Peraturan Perundang-undangan Perpajakan: (1) pemberian NPWP (Nomor Pokok Wajib Pajak) (2) Penghapusan NPWP (3) Pengukuhan atau Pencabutan PKP (Pengusaha Kena Pajak), dan lain sebagainya yang sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 199/PMK.03/2007.

Setelah dilakukannya pemeriksaan oleh Fiskus maka Fiskus akan membuat Surat Pemberitahuan Hasil Pemeriksaan (SPHP) setelah diterbitkannya SPHP, Wajib Pajak diberi jangka waktu selama 7 hari untuk melakukan sanggahan atas SPHP ini. Terhadap Wajib Pajak yang tidak melakukan sanggahan maka Fiskus akan menggangap bahwa Wajib Pajak setuju terhadap hasil pemeriksaan Fiskus. Selanjutnya diterbitkanlah produk hukum, adapun produk hukum yang diterbitkan atas hasil dari pemeriksaan menurut Waluyo (2001:53) berupa: (1) SKPKB (Surat Ketetapan Pajak Kurang Bayar) adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar. Penerbitan SKPKB akan disertai dengan sanksi administrasi berupa denda atau bunga yaitu sebesar 2% per bulan maksimal 24 bulan berdasarkan hasil pemeriksaan jumlah pajak yang terutang. (2) SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan) adalah Surat Ketetapan Pajak yang diterbitkan untuk menentukan tambahan atas jumlah pajak yang telah ditetapkan dalam SKPKBT. Penerbitan SKPKBT dilakukan apabila ditemukan data baru dan/atau data yang semula belum terungkap yang dapat menyebabkan penambahan pajak yang terutang. (3) SKPLB (Surat Ketetapan Pajak Lebih Bayar) adalah Surat Ketetapan Pajak yang diterbitkan untuk menentukan jumlah kelebihan pembayaran pajak yang diakibatkan oleh jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang atau tidak seharusnya terutang. SKPLB diterbitkan apabila ada permohonan tertulis dari Wajib Pajak. Kantor Pelayanan Pajak sudah harus menerbitkan SKPLB paling lama 12 bulan sejak permohonan diterima kecuali untuk kegiatan tertentu. Apabila melebihi jangka waktu tersebut belum ada keputusan dari Kantor Pelayanan Pajak maka permohonan Wajib Pajak dianggap diterima dan Wajib Pajak berhak untuk memperolah pengembalian atas kelebihan pajaknya. Apabila berdasarkan hasil pemeriksaan ternyata jumlah pajak yang dibayar melebihi pembayaran pajak yang ditetapkan, maka SKPLB ini masih dapat diterbitkan lagi. (4) SKPN (Surat Ketetapan Pajak Nihil) adalah Surat Ketetapan Pajak yang diterbitkan untuk menentukan jumlah pokok pajak yang sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak. (5) STP (Surat Tagihan Pajak) adalah Surat yang diterbitkan untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa denda dan bunga sebagaimana yang dimaksud dalam Pasal 14 UU No. 6 Tahun 1983 yang telah beberapa kali diubah dengan UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Dengan dikeluarkannya produk hukum atas hasil pemeriksaan, tentunya tidak semua disetujui oleh Wajib Pajak. Wajib Pajak yang tidak setuju dengan hasil SKP dapat melakukan perlawanan dengan upaya administrasi, yaitu :

Pembetulan

Sesuai dengan Pasal 16 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, atas permohonan Wajib Pajak atau karena jabatannya, Direktur Jenderal Pajak dapat membetulkan Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak,

atau Surat Keputusan Pemberian Imbalan Bunga, yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam Peraturan Perundang-undangan Perpajakan. Permohonan ini harus diajukan sebelum Daluarsa pajak dan Direktur Jenderal Pajak sudah harus memberikan kepastian dalam jangka waktu 6 bulan sejak tanggal surat permohonan pembetulan ini diterima. Apabila dalam jangka waktu yang telah ditentukan Direktur Jenderal Pajak belum memberikan kepastian, maka permohonan Wajib Pajak dianggap dikabulkan.

Keberatan

Selain mengajukan pasal 16 UU KUP, apabila Wajib Pajak tidak setuju dengan hasil Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, Pemotongan atau Pemungutan pajak oleh pihak ketiga berdasarkan Ketentuan Peraturan Perpajakan Wajib Pajak juga dapat mengajukan Keberatan sesuai dengan Pasal 25 UU No. 6 Tahun 1983 sebagaimana yang telah beberapa kali diubah dengan UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Wajib Pajak dapat mengajukan Keberatan hanya kepada Direktur Jenderal Pajak dalam jangka waktu 3 bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal pemotongan atau pemungutan kecuali Wajib Pajak dapat menunjukkan bahwa dalam jangka waktu tersebut tidak dapat dipenuhi karena diluar kekuasaannya. Wajib pajak yang mengajukan Keberatan wajib membayar lunas jumlah yang yang terhutang minimal jumlah yang disetujui Wajib Pajak. Dalam UU yang belum direvisi mengharuskan Wajib Pajak untuk melunaskan semua jumlah pajak terhutang yang tertera dalam SKP, akan tetapi hal ini dinilai kurang efektif sehinggadiubahlah menjadi Wajib Pajak wajib melunasi jumlah pajak terhutang minimal jumlah yang disetujui dan sisanya bukan merupakan hutang pajak karena nilai yang tidak disetujui inilah merupakan hal yang disengketakan antara Wajib Pajak dengan Fiskus. Hal ini dibuat agar Wajib Pajak tidak menggunakan alasan mengajukan keberatan untuk menunda pembayaran pajak. Dalam jangka waktu 12 bulan sejak surat keberatan ini diterima, maka Direktur Jenderal Pajak sudah harus memberikan hasil keputusan Keberatan. keputusan ini dapat berua diterima seluruhnya, diterima sebagian ataupun ditolak, karena atas diterima sebagian ataupun ditolak Wajib Pajak akan dikenakan denda administrasi berupa denda sebesar 50% dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan jumlah pajak yang ditelah dibayar sebelum mengajukan keberatan. Lain hal apabila Wajib Pajak masih ingin mengajukan perlawanan selanjutnya yaitu Banding, maka denda sebesar 50% tidak dikenakan.

Banding

Wajib Pajak yang masih tidak setuju dengan hasil keputusan Keberatan, dapat mengajukan Banding sesuai dengan UU No. 6 Tahun 1983 sebagaimana yang telah beberapa kali diubah dengan UU No. 28 Tahun 2007 hanya atas adanya Surat Keputusan Keberatan. Jadi Banding tidak dapat diajukan Wajib Pajak apabila Wajib Pajak belum mengajukan Keberatan. Banding ini diajukan kepada Pengadilan Pajak secara tertulis dalam bahasa Indonesia dengan alasan yang jelas dalam jangka waktu 3 bulan sejak Surat Keputusan Keberatan diterima dan dilampiri dengan salinan Surat Keputusan Keberatan Wajib Pajak. Pengadilan Pajak merupakan pengadilan tingkat pertama sekaligus tingkat terakhir dalam memeriksa dan memutuskan Sengketa Pajak. Dalam jangka waktu 6 bulan sejak diterimanya permohonan Banding, Direktur Jenderal Pajak sudah harus memberikan kepastian kepada Wajib Pajak apakah permohonan Banding Wajib Pajak disetujui seluruhnya, disetujui sebagian ataupun ditolak. Karena atas diterima sebagian atupun ditolak, Wajib Pajak dikenakan sanksi administrasi berupa denda sebesar 100% dari jumlah pajak berdasarkan putusan banding dikurangi dengan pembayaran pajak yang tela dibayar sebelum mengajukan keberatan.

Gugatan

Wajib Pajak juga dapat mengajukan Gugatan sebanyak 1 kali hanya kepada Pengadilan Pajak sesuai dengan UU No. 6 tahun 1983 sebagaimana yang telah beberapa kali diubah dengan UU No. 28 Tahun 2007. Salah satu hal yang dapat diajukan Gugatan yaitu apabila terdapat salah/tidak sesuai dengan prosedur dalam penerbitan Surat Ketetapan Pajak ataupun Surat Keputusan Keberatan yang sebagaimana telah diatur dalam Undang-Undang Perpajakan. Dalam pengajuan Gugatan ini, berbeda dengan pengajuan Keberatan dan Banding, Wajib Pajak yang mengajukan Gugatan wajib membayar semua jumlah pajak terhutang yang tertera dalam SKP. Gugatan yang telah masuk dalam Pengadilan Pajak masih dapat dicabut oleh penggugat dengan cara mengajukan surat pernyataan pencabutan ke Pengadilan Pajak dengan cara: (1) penetapan ketua pengadilan dalam hal surat pernyataan pencabutan diajukan sebelum

sidang (belum dilakukan oleh Majelis Hakim). (2) putusan Majelis Hakum melalui pemeriksaan dalam hal surat pernyataan pencabutan diajukan setelah sidang (saat sidang gugatan sudah dimulai/berjalan dan sedang dilakukan pemeriksaan) atas persetujuan tergugat.

Pengajuan Permohonan Sanksi Administrasi

Sanksi Adminitrasi berupa denda, bunga dan kenaikan yang dikenakan kepada Wajib Pajak karena ketidakketelitian petugas pajak sehingga membebankan Wajib Pajak dapat diajukan Permohonan Pengurangan dan atau Penghapusan Sanksi Adminitrasi sesuai dengan Pasal 36 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang menyatakan “Direktur Jenderal Pajak karena jabatannya atau atas permohonan Wajib Pajak dapat mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, kenaikan yang terhutang sesuai dengan Ketentuan Perundang-undangan Perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya ataupun mengurangkan atau membatalkan surat ketetapan pajak yang tidak benar dan lainnya yang diatur dalam Pasal 36 UU No. 28 Tahun 2007. Untuk pengurangan atau penghapusan sanksi adminitrasi, pengurangan atau pembatalan surat ketetapan pajak yang tidak benar, pengurangan atau pembatalan Surat Tagihan Pajak sebagaimana yang dimaksud dalam Pasal 14 UU KUP tidak benar dapat diajukan oleh Wajib Pajak kepada Direktur Jenderal Pajak sebanyak 2 kali. Sedangkan Gugatan yang diajukan untuk membatalkan hasil pemeriksaan pajak atau surat ketetapan pajak dari hasil pemeriksaan yang dilakukan tanpa adanya penyampaian surat pemberitahuan hasil pemeriksaan ataupun tanpa adanya pembahasan akhir hasil pemeriksaan dengan Wajib Pajak hanya boleh diajukan Wajib Pajak sebanyak 1 kali hanya kepada Direktur Jenderal Pajak.

METODE PENELITIAN

Penelitian ini menggunakan objek penelitian salah satu dari klien Kantor Konsultan Pajak Panorama48 yakni PT. PD yang mendapat sengketa pajak dibidang perpajakan dengan horizon waktu 2008-2013. Metode penelitian yang dilakukan bersifat eksploratoria (kualitatif) dengan menggunakan data primer dan data sekunder. Data primer yang digunakan dalam penelitian ini berupa riset lapangan dengan melakukan penelitian langsung ke Kantor Konsultan Pajak Panorama48 untuk mengetahui bagaimana upaya Kantor Konsultan Pajak Panorama48 selaku kuasa hukum dari PT. PD sejak 2012 dalam menyelesaikan sengketa pajak sampai dengan tahap dalam Pengadilan Pajak untuk tahun 2008-2013. Riset lapangan ini menggunakan metode observasi (pengamatan), interview (wawancara) dengan pihak yang bersangkutan dalam Kantor Konsultan Pajak Panorama48 dan dokumentasi terhadap dokumen-dokumen yang berkaitan dengan proses penyelesaian sengketa pajak. Sedangkan data sekunder yang digunakan dalam penelitian ini berupa studi literatur dengan cara mengumpulkan dan mempelajari literature dan buku mengenai Peraturan Perundang-undangan Perpajakan yang berlaku di Indonesia.

HASIL DAN BAHASAN

Dalam pelaporan SPT Badan 2008 PT. PD menyatakan bahwa PT. PD mengalami kerugian sehingga tidak membayar pajak. Dengan ini, maka Fiskus melakukan pemeriksaan pajak terhadap PT. PD pada tahun 2010 untuk tahun pajak 2008. Dalam pemeriksaan ini, peredaran usaha menurut WP hanya sebesar Rp.42.368.312.614 sedangkan menurut Fiskus sebesar Rp.43.214.659.414 dan untuk pos Harga Pokok Penjualan menurut WP sebesar Rp.46.407.580.183 sedangkan menurut Fiskus hanya sebesar Rp.38.891.967.163. terjadi perbedaan pengakuan dalam peredaran usaha sebesar Rp.846.346.800 yang menurut Fiskus berasal dari adanya penjualan ekspor yang belum dilaporkan oleh WP pada tahun pajak 2008 dan pada pos Harga Pokok Penjualan sebesar Rp.7.515.613.020 yang menurut Fiskus berasal dari adanya biaya yang masih diragukan karena tidak ada bukti pendukung baik data maupun manfaatnya. Setelah diterbitkannya Surat Pemberitahuan Hasil Pemeriksaan oleh Fiskus maka Wajib Pajak diberi jangka waktu 7 hari untuk melakukan sanggahan, akan tetapi oleh kuasa hukum PT. PT yang lama tidak dilakukan sanggahan. Sebagai akibatnya Fiskus menganggap bahwa WP setuju dengan hasil yang ada dalam Surat Pemberitahuan Hasil Pemeriksaan san dan Fiskus menerbitkan SKPB (Surat Ketetapan Pajak Kurang Bayar). Berikut adalah hasil SKPKB yang diterbitkan oleh Fiskus atas adanya pemeriksaan : Tabel 1. SKPKB Pajak Penghasilan Tahun Pajak 2008

NO URAIAN JUMLAH RUPIAH MENURUT

PEMBAHASAN AKHIR

WAJIB PAJAK FISKUS YANG DISETUJUI 1 Peredaran Usaha

42,368,312,614 43,214,659,414

42,368,312,614 2 Harga Pokok Penjualan

46,407,580,183 38,891,967,163 46,407,580,183 3 Laba Bruto (4,039,267,569) 4,322,692,251 (4,039,267,569) 4 Biaya Usaha 2,126,648,859 2,126,648,859 2,126,648,859 5 Penghasilan netto dalam negeri

(6,165,916,428) 2,196,043,392

(6,165,916,428) 6

Penghasilan netto dalam negeri lainnya

a. Penghasilan dar luar usaha

791,750,006 791,750,006

791,750,006 b. Penghasilan jasa/pekerjaan bebas

- -

-

c. Penghasilan sehubungan dengan pekerjaan - - - d. Lain-lain - - - 6 e. jumlah (a+b+c+d) 791,750,006 791,750,006 791,750,006 7

fasilitas penanaman modal berupa pengurangan ph. Netto - - - 8 penyesuaian fiskal

a. Penyesuaian fiskal positif

626,959,658 626,959,658

626,959,658 b. Penyesuaian fiskal negatif

56,460,699 56,460,699 56,460,699 c. jumlah (a+b) 570,498,959 570,498,959 570,498,959 9 Penghasilan netto luar negeri

- -

-

10

jumlah penghasilan netto (5+6.e - 7+8c+9) (4,803,667,463) 3,558,292,357 (4,803,667,463) 11 zakat - - - 12 Kompensasi kerugian - - - 13

Penghasilan Tidak Kena Pajak (PTKP) - - - 14

Penghasilan Kena Pajak ((10-11-12-13) atau NIHIL) (4,803,667,463) 3,558,292,357 (4,803,667,463) 15 PPh terutang (tarif * 14) - 1,049,987,600 - 16 kredit pajak :

a. PPh yang ditanggung pemerintah

- -

-

b. Dipotong/dipungut oleh pihak lain : b.1 PPh Pasal 21 - - - b.2 PPh Pasal 22 - - -

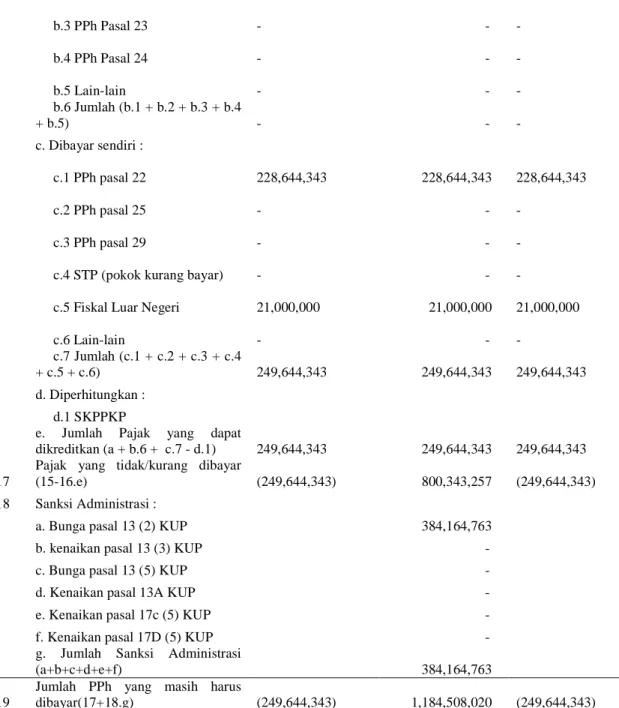

b.3 PPh Pasal 23 - - - b.4 PPh Pasal 24 - - - b.5 Lain-lain - - - b.6 Jumlah (b.1 + b.2 + b.3 + b.4 + b.5) - - - c. Dibayar sendiri : c.1 PPh pasal 22 228,644,343 228,644,343 228,644,343 c.2 PPh pasal 25 - - - c.3 PPh pasal 29 - - -

c.4 STP (pokok kurang bayar)

- -

-

c.5 Fiskal Luar Negeri

21,000,000 21,000,000 21,000,000 c.6 Lain-lain - - - c.7 Jumlah (c.1 + c.2 + c.3 + c.4 + c.5 + c.6) 249,644,343 249,644,343 249,644,343 d. Diperhitungkan : d.1 SKPPKP

e. Jumlah Pajak yang dapat dikreditkan (a + b.6 + c.7 - d.1) 249,644,343 249,644,343 249,644,343 17

Pajak yang tidak/kurang dibayar (15-16.e) (249,644,343) 800,343,257 (249,644,343) 18 Sanksi Administrasi :

a. Bunga pasal 13 (2) KUP 384,164,763 b. kenaikan pasal 13 (3) KUP - c. Bunga pasal 13 (5) KUP - d. Kenaikan pasal 13A KUP - e. Kenaikan pasal 17c (5) KUP - f. Kenaikan pasal 17D (5) KUP -

g. Jumlah Sanksi Administrasi

(a+b+c+d+e+f) 384,164,763

19

Jumlah PPh yang masih harus dibayar(17+18.g)

(249,644,343) 1,184,508,020

(249,644,343) Dari hasil SKPKB, perbedaan pengakuan peredaran usaha dan Harga Pokok Penjualan antara Fiskus dengan WP masih sama dengan angka yang ada dalam SPHP, hanya saja untuk perhitungan PPh terutang masih menggunakan tarif pajak sesuai dengan UU No. 17 Tahun 2008 yaitu:

Tabel 2. Tarif Pajak PPh Badan 2008

Lapisan Penghasilan Tarif

0-50.000.000 10%

50.000.000-100.000.000 15%

SKPKB ini juga diterbitkan oleh Fiskus dalam jangka waktu 1 bulan sejak diterbitkan SPHP yaitu 22 Desember 2010. Jumlah pajak yang terhutang juga harus dilunasi oleh Wajib Pajak dalam jangka waktu 1 bulan, apabila tidak maka akan terjadi tindakan penagihan oleh Fiskus. Dalam kasus ini, Kuasa Hukum WP yang lama juga tidak mengajukan keberatan atupun Pasal 16 UU KUP, sehingga diajukanlah Pasal 36 UU KUP tentang Permohonan Pengurangan atau pembatalan surat ketetapan pajak yang tidak benar pada tanggal 1 Agustus 2011 dan terima oleh Fiskus tanggal 21 Oktober 2011, karena untuk mengajukan keberatan tidak memenuhi syarat formal yaitu telah melewati jangka waktu 3 bulan sejak diterbitkannya SKPKB. Dalam pengajuan Pasal 36 UU KUP oleh kuasa hukum PT. PD yang lama ditolak oleh Fiskus pada tanggal 10 April 2012. Dalam pemberitahuan hasil pengajuan Pasal 36 UU KUP juga tidak melewati batas waktu 6 bulan. Setelah itu Kantor Konsultan Pajak Panorama48 selaku kuasa hukum PT. PD pada tahun 2012, maka untuk pengajuan permohonan Pasal 36 UU KUP keduakalinya diajukan oleh Kantor Konsultan Pajak Panorama48 pada tanggal 20 juni 2012 dan bari diterima oleh Fiskus pada tanggal 3 Juli 2012.

Setelah diajukannya Pasal 36 UU KUP keduakalinya oleh Kantor Konsultan Pajak Panorama48, maka Fiskus melakukan penelitian kepada Wajib Pajak pada tanggal 13 Juli 2012 dan diterbitkan hasil penelitian itu pada tanggal 13 Juli 2012. Dalam pemberitahuan hasil penelitian itu, Fiskus hanya menyetujui sebagian yaitu nilai yang ada dalam peredaran usaha sebesar Rp.846.346.800 karena penjualan tersebut memang telah dilaporkan Wajib Pajak dalam SPT tahun pajak 2008, hanya saja dengan nama pembeli yang berbeda karena PT. GSM mengorder sejumlah produk dari PT. PD dan PT. GSM memerintahkan PT. PD untuk mengirimkannya kepada anak perusahaan PT. GSM yakni PT. LSE dan PT. GSM menginformasikan bahwa invoice ditagihkan kepada PT. GSM. Akan tetapi untuk perbedaan pengakuan antara Fiskus dengan Wajib Pajak yang ada dalam pos Harga Pokok Penjualan belum disetujui oleh Fiskus karena menurut Fiskus tidak mempunyai bukti pendukung yang kuat. Dalam pemberitahuan hasil penelitian itu, Fiskus juga mengundang PT. PD selaku Wajib Pajak untuk menghadiri pembahasan akhir atas hasil dari penelitian yang dilakukan pada tanggal 13 Juli 2012. Akan tetapi dalam pembahasan akhir, Wajib Pajak yang didampingi oleh kuasa hukum yakni Kantor Konsultan Pajak Panorama48 justru tidak melakukan pembahasan, Wajib Pajak hanya disuruh untuk menandatangani berita acara hadirpada saat itu. Dengan adanya undangan itu, Fiskus menerbitkan keputusan hasil pengajuan Pasal 36 UU KUP kedua kalinya pada tanggal 17 Desember 2012. Dalam penerbitan keputusan ini juga tidak melampaui batas karena terhitung sejak tanggal 3 Juli 2012 sampai dengan 17 Desember 2012.

Karena tidak diberikan kesempatan untuk menunjukkan bukti yang kuat pada saat pembahasan akhir hasil penelitian, maka Kantor Konsultan Pajak Panorama48 selaku kuasa hukum PT. PD mengajukan Gugatan kepada Pengadilan Pajak pada tanggal 14 Januari 2013 atas prosedur yang tidak sesuai. Setelah diajukan Gugatan kepada Pengadilan Pajak, Pengadilan Pajak akan meminta surat tanggapan kepada pemeriksa pajak PT. PD atas pemohonan gugatan dan pemeiriksa pajak mengirimkan surat tanggapan itu pada tanggal 26 Februari 2013. Setelah mendapat surat tanggapan dari pemeriksa, selanjutnya Pengadilan Pajak juga akan meminta Wajib Pajak untuk melakukan bantahan atas surat tanggaapan dari pemeriksa tersebut. Surat Bantahan itu dikirimkan Kantor Konsultan Pajak Panorama48 kepada Pengadilan Pajak pada tanggal 15 Mei 2013. Untuk sidang Gugatan atas pengajuan tanggal 14 Januari 2013 dilaksanakan pada tanggal 18 April 2013 di Pengadilan Pajak, sehingga hadil dari pengajuan Gugatan tidak dapat penulis uraikan karena sidang tersebut dilaksanakan pada saat penelitian ini.

SIMPULAN DAN SARAN

Adapun simpulan yang dicapai dalam penelitian ini ialah Kantor Konsultan Pajak telah melakukan upaya perlawanan pajak. Akan tetapi bukan mengajukan keberatan sesuai dengan Pasal 25 UU No. 28 Tahun 2007, melainkan pengajuan Pasal 36 kedua kalinya dan Gugatan sesuai dengan Pasal 23 UU KUP NO. 28 Tahun 2007. Karena oleh Kantor Konsultan Pajak Panorama48 melanjutkan perlawanan pajak yang diajukan oleh konsultan lama dari PT. PD yaitu tidak mengajukan keberatan, dan melakukan perlawanan pajak dengan pengajuan Pasal 36 pertama kalinya. Karena untuk mengajukan keberatan telah melewati jangka waktu 3 bulan dan tidak memenuhi syarat formal.

Adapun Saran yang dapat diberikan adalah sebaiknya Kantor Konsultan Pajak Panorama48 menyiapkan bukti dan dokumen yang dapat memperkuat pendapat Wajib Pajak dalam persidangan Gugatan yang sedang berlanjut dalam tahun 2013 ini.

REFERENSI

Direktorat Jenderal Pajak. (2002). Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak. Direktorat Jenderal Pajak. (2008). Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan.

Ortax (no date). Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 tentang Tata

Cara Pemeriksaan. www.ortax.org . Diakses tanggal 14 Mei 2013.

Pamungkas, Hanggoro. (2011). Penyelesaian Sengketa Pajak. Jurnal Binus Business Review, 02 (01). 2011 : 551-563

Pandiangan, Liberti. (2008). Cara Menghindari 37 Larangan Perpajakan. Jakarta: Elex Media Komputindo.

Priantara, Diaz. (2011). Kupas Tuntas Pengawasan, Pemeriksaan dan Penyidikan Pajak. Jakarta: Indeks. Pudyantmoko, Y. Sri. (2009). Pengadilan dan Penyelesaian Sengketa Pajak di Bidang Pajak. Jakarta:

Gramedia Pustaka Utama.

Waluyo. (2011). Perpajakan Indonesia: Edisi 10. Jakarrta: Salemba Empat.

RIWAYAT PENULIS

Cinthya Libra lahir di kota Medan pada 6 Agustus 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013.