4.1. Gambaran Umum Kota Palangkaraya 4.1.1. Letak dan Luas Wilayah

Secara geografis kota Palangkaraya terletak pada 6° - 40' - 720" Bujur Timur dan 1° - 30° Lintang Selatan, yang secara administratif berbatasan dengan : • Sebelah utara berbatasan dengan Kabupaten Gunung Mas,

• Sebelah timur berbatasan dengan Kabupaten Pulang Pisau • Sebelah selatan berbatasan dengan Kabupaten Pulang Pisau • Sebelah barat berbatasan dengan Kabupaten Katingan.

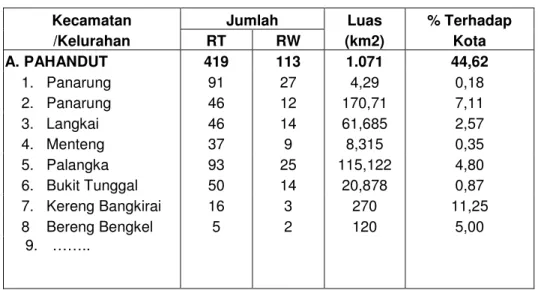

Kota Palangkaraya merupakan Ibukota Propinsi Kalimantan Tengah yang terletak di pinggir sungai Kahayan, dengan luas wilayah 2.400 km² atau 1,56% dari luas wilayah Propinsi Kalimantan Tengah. Kota Palangkaraya terdiri atas 2 kecamatan, 121 kelurahan, 482 RT, dan 131 RW. Pada tabel 2.1 dapat dilihat behwa Kecamatan Pahandut dengan luas wilayah 1.071 km² atau 44.65% dari luas Kota Palangkaraya, terdiri dari 11 kelurahan, 419 RT dan 113 RW. Sedangkan Kecamatan Bukit Batu merupakan kecamatan terluas di kota Palangkaraya, yaitu 1.392 km² atau 55,38% dari luas kota Palangkaraya, terdiri dari 10 kelurahan, 63 RT, dan 18 RW.

Tabel 4.1. Luas Wilayah Kota Palangkaraya Menurut Kecamatan dan Kelurahan serta Jumlah RT dan RW tahun 2001.

Kecamatan Jumlah Luas % Terhadap

/Kelurahan RT RW (km2) Kota A. PAHANDUT 419 113 1.071 44,62 1. Panarung 91 27 4,29 0,18 2. Panarung 46 12 170,71 7,11 3. Langkai 46 14 61,685 2,57 4. Menteng 37 9 8,315 0,35 5. Palangka 93 25 115,122 4,80 6. Bukit Tunggal 50 14 20,878 0,87 7. Kereng Bangkirai 16 3 270 11,25 8 Bereng Bengkel 5 2 120 5,00 9. ……..

9. Tumbang Rungan 2 1 85 3,54 10. Petuk Katimpun 6 1 110 4,57 11. Kalampangan 27 5 105 4,38 B. BUKIT BATU 63 18 1.329 55,38 1. Marang 6 2 223 9,29 2. Tumbang Tahai 14 4 164 6,83 3. Banturung 7 2 55 2,29 4. Tangkiling 10 2 48 2,00 5. Sei Gohong 8 3 68 2,83 6. Kanarakan 4 1 68 2,83 7. Petuk Bukit 5 1 96 4,00 8. Panjehang 4 1 29 1,00 9. Petuk Barunai 1 1 273 11,38 10. Mungku Baru 4 1 305 12,71 KOTA PALANGKARAYA 482 131 2.400 100

( Sumber : BPS, Kota Palangkaraya Dalam Angka 2001 )

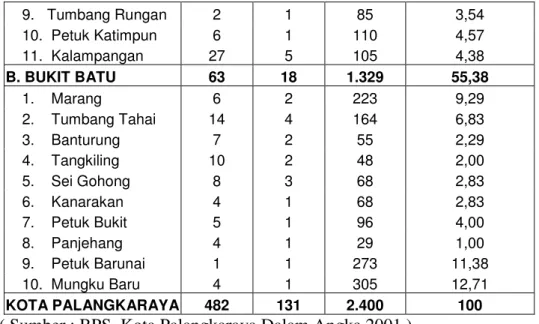

Selanjutnya luas wilayah kota Palangkaraya dirinci menurut peruntukannya, seperti yang terlihat dalam tabel 2.2 berikut ini. Sebesar 68,81% dari luas wilayah kota Palangkaraya merupakan hutan produksi. Sedangkan selebihnya sebesarn31,29% merupakan kawasan hutan pendidikan dan latihan, kawasan pelestarian dan suaka alam, kawasan transmigrasi, kawasan pemukiman, kawasan pengembangan produksi, kawasan pemukiman dan penggunaan lainnya.

Tabel 4.2. Luas Wilayah Kota Palangkaraya dirinci Menurut Peruntukannya Tahun 2001

Pembagian Wilayah

Menurut Peruntukannya Luas Wilayah (Ha) Persentase (%) 1. Hutan Produksi (HP)

• Hutan Produksi Biasa • Hutan Produksi

Terbatas

130.398

34.518 54.33 14.38 2. Hutan Pendidikan dan

Latihan 814 0.34

3. a. Kawasan Pelestarian Alam

b. Kawasan Suaka Alam

1.670

2.061 0.86 0.70

4. Kawasan Transmigrasi (T1) dan Realisasi Lokasi Transmigrasi (T2) 2.525 1.05 5. Kawasan Pengembangan Produksi (KPP)

Serta Kawasan Pemukiman dan Penggunaan Lainnya

68.014 28.34

J U M L A H 240.000 100

(Sumber : BPS, Kota Palangkaraya Dalam Angka Tahun 2001)

4.1.2. Penduduk dan Tenaga Kerja

Mengetahui keadaan penduduk dengan berbagai karakteristiknya merupakan hal yang sangat penting dalam merencanakan dan merumuskan suatu kebijakan pembangunan di suatu daerah.jumlah kepadatan penduduk di Kota Palangkaraya dapat terlihat dalam tabel 2.3. berikut.

Tabel 4.3. Jumlah dan Kepadatan Penduduk Kota Palangkaraya Tahun 2001 Jumlah Penduduk Kecamatan ( Jiwa ) ( % ) Luas Wilayah (km²) Kepadatan Per Km² (Jiwa) Pahandut 156.818 91,33 1.071 146,42 Bukit Batu 14.896 8,67 1.329 11,21 Kota Palangkaraya 171.714 100 2.400 71,55

(Sumber : BPS, Kota Palangkaraya Dalam Angka Tahun 2001)

Penduduk Kota Palangkaraya pada tahun 2001 berjumlah sebanyak 171.714 jiwa, atau dengan tingkat kepadatan rata-rata 71,55 jiwa per km². Dari jumlah tersebut sebesar 91,33% berada di wilayah Kecamatan Pahandut, dengan kepadatan 142,42 per km². Sedangkan di wilayah Kecamatan Bukit Batu sebesar 8,67%, dengan tingkat kepadatan 11,21 jiwa per km². Keadaan diatas menunjukkan bahwa penyebaran penduduk kota Palangkaraya umumnya kurang merata, dan cenderung terkonsentrasi di wilayah perkotaan.

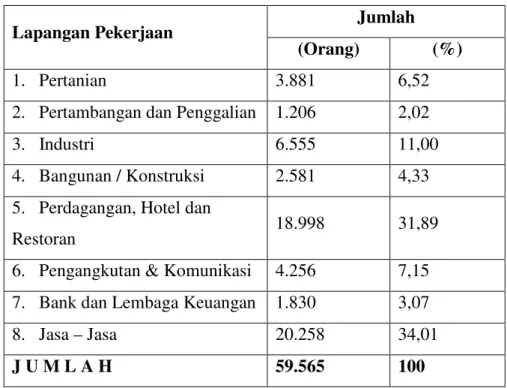

Penduduk yang terserap di berbagai lapangan pekerjaan di kota Palangkaraya dapat dilihat dalam tabel 4.4 berikut

Tabel 4.4. Jumlah Penduduk Umur 10 Tahun Ke atas yang Bekerja Menurut Lapangan Pekerjaan Utama di Kota Palangkaraya Tahun 2001

Jumlah Lapangan Pekerjaan

(Orang) (%)

1. Pertanian 3.881 6,52

2. Pertambangan dan Penggalian 1.206 2,02

3. Industri 6.555 11,00

4. Bangunan / Konstruksi 2.581 4,33 5. Perdagangan, Hotel dan

Restoran 18.998 31,89

6. Pengangkutan & Komunikasi 4.256 7,15 7. Bank dan Lembaga Keuangan 1.830 3,07

8. Jasa – Jasa 20.258 34,01

J U M L A H 59.565 100

(Sumber : BPS, Kota Palangkaraya Dalam Angka Tahun 2001)

Pada tahun 2001, dapat dilihat bahwa jumlah tenaga kerja yang bekerja di berbagai sektor meningkat menjadi 59.565 orang, dimana sektor jasa merupakan sektor yang mampu menyerap tenaga kerja terbesar yaitu 34,01% kemudian diikuti oleh sektor perdagangan, hotel dan restoran 31,89%, dan sektor industri 11%, sisanya terserap ke berbagai sektor pekerjaan yang lain.

4.1.3. Perekonomian

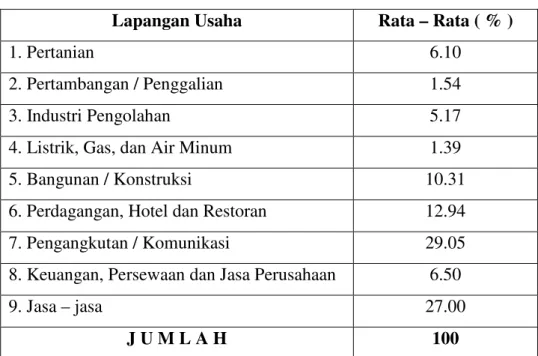

Gambaran keadan perekonomian kota Palangkaraya tercermin dari besarnya sumbangan dari masing-masing sektor atau lapangan usaha dalam Produk Domestik Regional Bruto ( PDRB ). Berdasarkan penelitian yang dilakukan oleh Tim Peneliti Fakultas Ekonomi Universitas Palangkaraya yang dapat dilihat pada tabel 4.5, bahwa struktur perekonomian kota Palangkaraya

bertumpu pada 4 sektor utama, yaitu sektor pengangkutan/komunikasi, sektor jasa-jasa, sektor perdagangan, hotel dan restoran, dan sektor bangunan/konstruksi.

Tabel 4.5. Rata-rata PDRB Menurut Lapangan Usaha Atas Dasar Harga Konstan 1993 Kota Palangkaraya Tahun 1993-2000 (Berdasarkan data BPS, Kota

Palangkaraya Dalam Angka Tahun 1993 – 1999 dan 2000 – 2001)

Lapangan Usaha Rata – Rata ( % )

1. Pertanian 6.10

2. Pertambangan / Penggalian 1.54

3. Industri Pengolahan 5.17

4. Listrik, Gas, dan Air Minum 1.39

5. Bangunan / Konstruksi 10.31

6. Perdagangan, Hotel dan Restoran 12.94

7. Pengangkutan / Komunikasi 29.05

8. Keuangan, Persewaan dan Jasa Perusahaan 6.50

9. Jasa – jasa 27.00

J U M L A H 100

(Sumber : Tim Peneliti Fakultas Ekonomi Universitas Palangkaraya, 2002)

Dalam kurun waktu tahun 1993 – 2000, kontribusi sektor pengangkutan/komunikasi dalam PDRB rata-rata sebesar 29,05%, sektor jasa-jasa rata-rata sebesar 27%, sektor perdagangan, hotel dan restoran rata-rata sebesar 12,94%, dan sektor bangunan/konstruksi rata-rata sebesar 10,31%.

4.1.4. Gambaran Umum Pendapatan Pajak Daerah

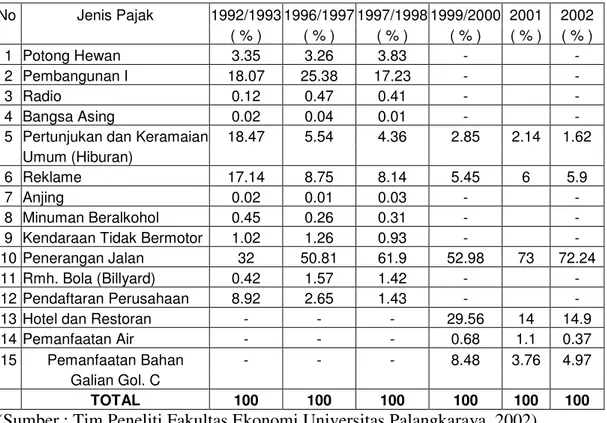

Sumber penerimaan pajak pada tahun anggaran 1992/1993-1997/1998 terdiri atas 12 sumber penerimaan, kemudian sejak tahun 1999/2000 hanya terdiri dari 6 sumber penerimaan. Pada tahun 1998/1999 disamping terjadi pengurangan sumber sebanyak 9 sumber juga terjadi penambahan sumber penerimaan baru.

Pada tahun 1999/2000 penerimaan pajak dari Penerangan Jalan (52.98 %) merupakan sumber penerimaan pajak yang terbesar, kemudian disusul dengan

pajak Hotel dan Restoran (29,56 %) serta pajak Pengambilan Dan Pengelolaan Bahan Galian Golongan C (8,48 %). Sedangkan pada tahun 2002 sumber penerimaan pajak terbesar diperoleh dari pajak Penerangan Jalan (72,24 %) disusul pajak Hotel dan Restoran (14,9 %) serta pajak Pengambilan Dan Pengelolaan Bahan Galian Golongan C (4,97 %).

Tabel 4.6. Komposisi Pajak Daerah Menurut Sumber-Sumbernya

No Jenis Pajak 1992/1993 1996/1997 1997/1998 1999/2000 2001 2002 ( % ) ( % ) ( % ) ( % ) ( % ) ( % ) 1 Potong Hewan 3.35 3.26 3.83 - - 2 Pembangunan I 18.07 25.38 17.23 - - 3 Radio 0.12 0.47 0.41 - - 4 Bangsa Asing 0.02 0.04 0.01 - -

5 Pertunjukan dan Keramaian 18.47 5.54 4.36 2.85 2.14 1.62 Umum (Hiburan)

6 Reklame 17.14 8.75 8.14 5.45 6 5.9

7 Anjing 0.02 0.01 0.03 - -

8 Minuman Beralkohol 0.45 0.26 0.31 - -

9 Kendaraan Tidak Bermotor 1.02 1.26 0.93 - -

10 Penerangan Jalan 32 50.81 61.9 52.98 73 72.24

11 Rmh. Bola (Billyard) 0.42 1.57 1.42 - -

12 Pendaftaran Perusahaan 8.92 2.65 1.43 - -

13 Hotel dan Restoran - - - 29.56 14 14.9

14 Pemanfaatan Air - - - 0.68 1.1 0.37

15 Pemanfaatan Bahan - - - 8.48 3.76 4.97

Galian Gol. C

TOTAL 100 100 100 100 100 100

(Sumber : Tim Peneliti Fakultas Ekonomi Universitas Palangkaraya, 2002)

Khusus untuk Pajak Hotel dan Restoran yang menjadi objek penelitian, penerimaan pajak dari sektor ini dapat dilihat dalam tabel 4.7. berikut :

Tabel 4.7. Penerimaan Pajak Hotel dan Restoran Kota Palangkaraya Tahun Anggaran 1996/1997 – Tahun 2002

Tahun Jumlah Penerimaan (Rp)

1996/1997 Rp 264,978,118 1997/1998 Rp 184,740,224 1998/1999 Rp. ………

1998/1999 Rp 384,081,848 1999/2000 Rp 601,381,601 2000 Rp 423,559,306 2001 Rp 361,876,279 2002 Rp 561,874,180

(Sumber : Diolah dari Data Hasil Penerimaan Daerah Tahun Anggaran 1996/1997 – Tahun 2002 diterbitkan oleh Dinas Pendaparan Daerah Kota Palangkaraya)

Dari data ini terlihat bahwa penerimaan pajak dari sektor Pajak Hotel dan Restoran di daerah Kota Palangkaraya cenderung berfluktuasi. Hal ini sesuai dengan keadaan ekonomi nasional yang mengalami penurunan yang tajam pada tahun 1997/1998. Penurunan pada tahun 2001 juga diakibatkan oleh pengaruh kerusuhan antar etnis yang melanda Propinsi Kalimantan Tengah pada waktu itu yang berakibat pada kestabilan ekonomi di daerah Kalimantan Tengah secara umum.

4.2. Deskripsi Penelitian

4.2.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Kota Palangkaraya yang merupakan ibukota dari Propinsi Kalimantan Tengah. Alasan mengapa wilayah ini yang dipilih sebagai wilayah penelitian adalah karena dengan kapasitasnya sebagai ibukota propinsi maka Kota Palangkaraya bisa dikatakan sebagai sentral dari kegiatan ekonomi dan administratif di propinsi Kalimantan Tengah, sehingga dengan demikian maka bisa dipastikan bahwa jumlah PAD dari Kota Palangkaraya ini termasuk cukup besar apabila dibandingkan dengan wilayah-wilayah lain yang berada di propinsi Kalimantan Tengah. Alasan lain adalah karena kota ini merupakan tempat asal dari peneliti, sehinga dengan demikian diharapkan data-data yang diperlukan bisa diperoleh dengan lebih mudah dan cepat.

Kegiatan pengambilan data yang diperlukan untuk penelitian ini berlangsung selama lebih kurang 1 bulan, yaitu antara tanggal 8 Agustus 2003 sampai dengan 10 September 2003. Hal ini mencakup kepada kegiatan

menghimpun data-data dokumentasi yang diperlukan serta observasi terhadap objek penelitian yang dijadikan sampel dalam penelitian ini.

4.2.2. Kegiatan Penelitian

Sebelum memulai kegiatan pengumpulan data, sesuai dengan prosedur yang berlaku maka peneliti harus memperoleh ijin untuk mengadakan penelitian dan pengumpulan data dari pihak Badan Penelitian dan Pengembangan Daerah (BPPD) Propinsi Kalimantan Tengah. Hal ini dimaksudkan agar peneliti bisa diperkenankan untuk mengakses data-data yang diperlukan dari instansi-instansi pemerintah ataupun non pemerintah yang berkaitan dengan subjek penelitian ini.

Setelah mengurus dan memperoleh surat ijin yang diperlukan, maka peneliti mendatangi Kantor Dinas Pendapatan Daerah Kota Palangkaraya untuk memperoleh data-data dokumen mengenai jumlah pendapatan Pajak Daerah terutama Pajak Hotel dan Restoran, daftar Wajib Pajak sektor Pajak Hotel dan Restoran dan data-data pendukung lain yang diperlukan seperti Peraturan Daerah dan Tata Cara Pelaksanaan Peraturan Daerah tentang Pajak Hotel dan Restoran. Selain itu, peneliti juga melakukan dialog dengan petugas dari bagian yang terkait langsung dengan Pajak Hotel dan Restoran untuk mengetahui kondisi dan permasalahan yang dihadapi di lapangan.

Dalam kegiatan dokumentasi data, sedikit ditemukan kesulitan karena dokumen-dokumen yang ada di Kantor Dinas Pendapatan Daerah masih belum tersusun dengan rapi. Menurut petugas, hal ini disebabkan karena kantor tersebut baru saja ditempati lebih kurang 2 bulan yang lalu sehingga masih banyak dokumen yang tercecer atau tertinggal di kantor yang lama. Data-data dokumen yang diperlukan baru bisa terkumpul setelah peneliti beberapa kali kembali mendatangi kantor tersebut.

Dokumen yang dikumpulkan adalah :

1. Laporan Realisasi Penerimaan Dan Tunggakan Pajak/Retribusi Daerah, Bagian Laba Usaha, Penerimaan Lain-Lain, Bagi Hasil Pajak Dan Bagi Hasil Bukan Pajak tahun anggaran 2002 (Lampiran 1),

2. Peraturan Daerah Nomor 06 tahun 1998 tentang Pajak Hotel dan Restoran (Lampiran 2) serta Peraturan Darah Nomor 26 Tahun 2000 tentang Tata Cara Pelaksanaan Peraturan Daerah tentang Pajak Hotel dan Restoran.

3. Daftar Wajib Pajak sektor Pajak Hotel dan Restoran berupa Surat Ketetapan Pajak Sementara (Lampiran 3).

Dari data yang diperoleh dari Dinas Pendapatan Daerah ini diketahui bahwa jumlah Wajib Pajak untuk usaha Hotel berjumlah 30 Wajib Pajak dan untuk usaha Restoran/Rumah Makan berjumlah 154 Wajib Pajak.

Untuk mendapatkan keyakinan atas jumlah Wajib Pajak, maka dilakukan perbandingan antara data-data yang dikumpulkan dari berbagai instansi seperti Dinas Pendapatan Kota Palangkaraya, Dinas Pariwisata Kota Palangkaraya dan Badan Pusat Statistik (BPS) Kota Palangkaraya serta ditambah dengan hasil dari observasi yang dilakukan oleh peneliti. Dari sini diketahui bahwa jumlah Wajib Pajak Hotel adalah sebesar 32 hotel (lampiran 4) dan jumlah Wajib Pajak Restoran/Rumah Makan adalah sebesar 197 restoran/rumah makan (lampiran lampiran 5).

Melihat bahwa jumlah dari populasi penelitian yang cukup besar dan mengingat segala keterbatasan yang dimiliki peneliti, maka diputuskan untuk memperkecil jumlah objek yang akan diteliti lebih lanjut dengan menggunakan teknik sampling. Untuk keperluan pengambilan sampel ini, maka peneliti terlebih dahulu membagi populasi Restoran/Rumah Makan kedalam kelompok-kelompok (strata) tertentu yang mempunyai kesamaan. Karakter yang dijadikan acuan dalam pengelompokan ini adalah berdasarkan jenis menu/makanan utama yang disediakan dalam restoran/rumah makan tersebut dengan pertimbangan bahwa harga dari menu/makanan yang sejenis yang disajikan dalam berbagai restoran/rumah makan pada dasarnya sama atau tidak jauh berbeda. Dengan menggunakan cara ini peneliti membagi restoran/rumah makan yang ada menjadi beberapa jenis, yaitu :

a. Restoran/Rumah Makan Indonesia (Banjar/Kalimantan Selatan).

Menu utama makanan di restoran./rumah makan ini sebagian besar didominasi oleh masakan-masakan yang berasal dari daerah Kalimantan Selatan (Banjarmasin), antara lain :

- Soto Banjar, - Sop Ayam Banjar, - Ketupat Kandangan, - Sate Banjar,

- Nasi Kuning,

- Lontong, dan lain-lain.

Dengan harga rata-rata sebesar Rp. 7.000,-

b. Restoran/Rumah Makan Indonesia (Dayak/Kalimantan Tengah)

Menu utama makanan di restoran./rumah makan ini sebagian besar didominasi oleh masakan-masakan yang berasal dari daerah Kalimantan Tengah, antara lain :

- Juhu Rimbang (Sayur Asam)

- Juhu Singkah (Sayur Rebung Rotan/Kelapa Sawit) - Juhu Kedondong (Sayur daun kedondong)

- Juhu Taya (Sayur daun taya)

- Aneka masakan daging babi khas Kal-Teng - Aneka masakan ikan khas Kal-Teng, dan lain-lain Dengan harga rata-rata sebesar Rp. 8.000,-

c. Restoran/Rumah Makan Indonesia (Padang)

Menu utama makanan di restoran./rumah makan ini sebagian besar didominasi oleh masakan-masakan yang berasal dari daerah Padang.

Dengan harga rata-rata sebesar Rp. 10.000,- d. Restoran/Rumah Makan Indonesia (Umum)

Menu makanan di restoran/rumah makan jenis ini tidak didominasi oleh masakan dari daerah-daerah tertentu, tapi masih menyajikan masakan-masakan Indonesia, seperti :

- Rawon - Gado-gado

- Nasi Campur - Ayam Goreng - Sop Buntut - Nasi/Mie Goreng - Soto Ayam

- Sayur Asam, dan lain-lain Dengan harga rata-rata Rp. 7.000,- e. Restoran/Rumah Makan Sea (Fish) Food.

Menu/makanan didominasi oleh makanan-makanan ikan (laut/sungai), antara lain :

- Pecel lele

- ikan patin bakar/goreng - ikan bawal bakar/goreng - ikan nila bakar/goreng - pepes ikan

- tanak ikan manjuhan, dan lain-lain Dengan harga rata-rata sebesar Rp. 8.000,- f. Restoran/Rumah Makan Chinese Food.

Menu/makanan di restoran/rumah makan ini didominasi oleh jenis-jenis makanan toinghoa (chinese food), seperti :

- bakmi goreng/kuah - bihun goreng/kuah - swikee

- capcay

- nasi goreng tionghoa - koloke

- fu yung hai

- aneka masakan daging babi, dan lain-lain. Dengan harga rata-rata Rp. 7.000,-

g. Depot Bakso/Mie.

Menu/makanan di sini khusus menyajikan Bakso Daging, Mie Pangsit, atau Mie Ayam. Dengan harga rata-rata Rp. 5.000,-

h. Depot Es/Minuman.

Hanya menyediakan minuman seperti soft drink, es teler, es campur, juice buah dan lain-lain ditambah makanan-makanan kecil seperti kue. Dengan harga rata-rata Rp. 3.500,-

i. Café dan Karaoke.

Pada dasarnya hanya menyediakan minuman baik itu minuman ringan (soft

drink) ataupun minuman ber-alkohol ditambah makanan-makanan kecil

seperti kacang, kue dan lain-lain. Berbeda dengan restoran/rumah makan lain, café dan restoran menyediakan atraksi hiburan bagi para pengunjungnya. Di café para pengunjung dihibur dengan atraksi musik panggung, sedangkan di karaoke disajikan hiburan musik melalui media audio video dan pengunjung

bisa menyanyi sendiri melalui media tersebut. Harga rata-rata menu Rp. 15.000,-

j. Restoran Hotel.

Jenis/kategori Restoran Hotel ini dibuat karena peneliti mengalami kesulitan untuk mengobservasi dan menghitung jumlah rata-rata pengunjung restoran yang yang menjadi satu dengan bangunan hotel. Hal ini disebabkan karena selain dipergunakan sebagai salah satu fasilitas bagi penginap, restoran ini juga sering dipergunakan sebagai tempat penyelenggaraan kegiatan-kegiatan perayaan yang sifatnya insidentil dan melibatkan banyak pengunjung dari luar (bukan penginap hotel) seperti resepsi pernikahan, ulang tahun dan sebagainya. Sehingga untuk jenis restoran ini diputuskan untuk memakai asumsi bahwa jumlah pengunjung restoran adalah sama dengan 2 kali jumlah hunian di hotel tersebut, dengan asumsi bahwa 1 kamar diisi oleh 2 orang penginap. Harga rata-rata menu Rp. 20.000,-

Selanjutnya digunakan formula yang diajukan oleh Nazir (1988) untuk menentukan jumlah sampel yang akan diambil dari kelompok Wajib Pajak Restoran/Rumah Makan. Dari hasil perhitungan maka ditetapkan total jumlah sampel untuk kelompok restoran/rumah makan adalah sebesar 67 sampel (Lampiran 6). Kemudian jumlah sampel tadi akan dibagi secara proporsional terhadap kelompok-kelompok (strata) yang telah ditentukan secara acak (random), sehingga akan diperoleh pembagian sebagai berikut :

a. Restoran/Rumah Makan Indonesia (Banjar/Kalimantan Selatan) sebanyak 14 sampel

b. Restoran/Rumah Makan Indonesia (Dayak/Kalimantan Tengah) sebanyak 4 sampel

c. Restoran/Rumah Makan Indonesia (Padang/Sumatra) sebanyak 3 sampel d. Restoran/Rumah Makan Indonesia (Umum) sebanyak 7 sampel

e. Restoran/Rumah Makan Sea (Fish) Food sebanyak 5 sampel f. Restoran/Rumah Makan Chinese Food sebanyak 5 sampel g. Depot Bakso/Mie sebanyak 10 sampel

h. Depot Es/Minuman sebanyak 9 sampel i. Café dan Karaoke sebanyak 8 sampel j. Restoran Hotel sebanyak 4 sampel

Sedangkan untuk kelompok Wajib Pajak Hotel, seluruh anggota populasi dipergunakan sebagai sampel mengingat jumlahnya hanya sebanyak 32 buah (Lampiran 7). Pengelompokan atas Wajib Pajak Hotel ini dilakukan berdasarkan klasifikasi kelas hotel yang dikeluarkan oleh Dinas Pariwisata Kota Palangkaraya sebagai berikut :

a. Kelas Hotel Bintang 2 sebanyak 1 hotel b. Kelas Hotel Bintang 1 sebanyak 1 hotel c. Kelas Hotel Melati 3 sebanyak 12 hotel d. Kelas Hotel Melati 2 sebanyak 5 hotel e. Kelas Hotel Melati 1 sebanyak 7 hotel f. Kelas Hotel Non Melati sebanyak 6 hotel

Setelah objek yang akan diteliti telah ditentukan, maka tahap selanjutnya adalah melakukan observasi. Observasi ini dilakukan untuk mengumpulkan data-data yang diperlukan untuk dapat menghitung Potensi Pajak dari objek yang diteliti. Data-data yang dikumpulkan dalam observasi ini adalah :

a. Untuk Kelompok Wajib Pajak Hotel adalah : - Jenis dan tarif kamar.

- Jumlah rata-rata hunian kamar per hari.

b. Untuk Kelompok Wajib Pajak Restoran/Rumah Makan : - Jenis dan harga rata-rata makanan yang ditawarkan.

- Jumlah rata-rata pengunjung per hari.

Data jenis dan tarif kamar hotel diperoleh dengan cara melihat daftar jenis dan tarif kamar yang berada di front office. Sedangkan data tentang jumlah rata-rata hunian kamar per hari diperoleh dengan cara melihat di buku tamu hotel tersebut. Di dalam buku tamu tersebut pada setiap akhir bulannya jumlah rata-rata hunian kamar disajikan dalam bentuk prosentanse yang diperoleh dari persamaan :

100% ) ( 30 hari x Kamar Jumlah Sebulan Kamar Hunian Jumlah Hunian Rata Rata− =

Menurut Bapak Santos, SE yang merupakan seorang staf marketing dari Hotel Dandang Tingang, persamaan ini merupakan persamaan baku yang diterapkan oleh pihak Dinas Pariwisata dan dipergunakan oleh semua hotel yang ada untuk menghitung rata-rata jumlah tamu yang menginap dalam kurun waktu 1 bulan. Data rata-rata hunian yang diambil peneliti adalah data 3 bulan terakhir yaitu antara bulan Mei – Juli 2003. Disini peneliti juga menemui kesulitan karena ada beberapa hotel yang tidak bersedia untuk menunjukkan buku tamunya, sehingga untuk memperoleh data tersebut penulis terpaksa hanya memperoleh jawaban secara lisan tanpa melihat dokumen (buku tamu) tersebut secara langsung.

Data jenis dan harga makanan diperoleh dari daftar menu yang ada di restoran/rumah makan, sedangkan harga rata-rata makananan adalah perkiraan jumlah minimum rata-rata yang dibayarkan oleh pengunjung berdasarkan harga yang tercantum di daftar menu. Sedangkan data tentang jumlah rata-rata pengunjung per hari diperoleh dari pengamatan dan penghitungan yang dilakukan oleh peneliti terhadap restoran/rumah makan yang dijadikan sample dalam penelitian.

Setelah data-data tersebut terkumpul dengan lengkap, maka tahap selanjutnya yang dilakukan adalah menghitung Potensi Pajak dari Hotel dan Restoran yang ada. Penghitungan Potensi Pajak tersebut dilaksanakan dengan menggunakan formula sebagai berikut :

a. Hotel

Potensi Pajak = (tingkat rata-rata hunian per hari) x (tarif rata-rata) x 365 Hari x Tarif pajak

b. Restoran/Rumah Makan

Potensi Pajak = (jumlah rata-rata tamu per hari) x (harga rata-rata) x 365 Hari x Tarif pajak

Tahap terakhir dari penelitian ini adalah melakukan perbandingan antara Potensi Pajak hasil perhitungan peneliti dengan Realisasi Penerimaan Pajak berdasarkan laporan yang dikeluarkan oleh Dinas Pendapatan Daerah Kota Palangkaraya. Berdasarkan perbandingan ini akan diperoleh gambaran tentang efektifitas pemungutan pajak sektor Pajak Hotel dan Restoran di wilayah Kota Palangkaraya.

Selain itu, juga dilakukan pengamatan terhadap beberapa faktor yang dianggap berpengaruh terhadap pelaksanaan kegiatan dan besarnya hasil pemungutan Pajak Hotel dan Restoran. Faktor-faktor tersebut antara lain :

- Pelaksanaan kegiatan pemungutan pajak di lapangan. Dengan cara melakukan tanya jawab dengan petugas lapangan tentang teknik pemungutan pajak yang dipergunakan serta kendala-kendala yang dihadapi selama ini. Dari sini diketahui bahwa penagihan dilakukan tiap minggu pertama setiap bulannya, dan dilakukan dengan cara mendatangi Wajib Pajak satu persatu dengan membawa SKP (Surat Ketetapan Pajak) yang memuat jumlah pajak yang harus dibayarkan oleh Wajib Pajak tersebut. Cara ini memakan waktu, tenaga dan biaya yang cukup banyak, ditambah lagi dengan tidak tersedianya sarana berupa kendaraan dinas yang dapat dipergunakan sehingga petugas harus mempergunakan kendaraan umum untuk mendatangi tempat Wajib Pajak, padahal tidak semua lokasi Wajib Pajak berada dalam rute yang dilewati oleh kendaraan umum.

Selain itu, penagihan secara langsung ini juga memerlukan tenaga pemungut yang cukup banyak, sehingga seringkali petugas dari unit lain seperti unit pendataan dan unit pengawasan juga diperbantukan untuk melaksanakan kegiatan penagihan. Hal ini mengakibatkan ketidakteraturan dalam pembagian tugas dan tanggung jawab.

- Kesadaran masyarakat dalam membayar pajak. Dari sini diketahui bahwa kesadaran masyarakat masih rendah dalam membayar pajak, karena menurut pengelola restoran masih banyak pelanggan yang menolak untuk membayar

beban pajak yang ditambahkan dalam pembayarannya. Dari tanya jawab kepada sebagian masyarakat pengguna jasa hotel dan restoran diketahui bahwa masih banyak diantara mereka yang tidak tahu akan adanya pajak yang dipungut atas penggunaan jasa hotel dan restoran tersebut. Ini berarti bahwa sosialisasi yang dilakukan pihak yang terkait masih kurang efektif.

4.3. Analisis dan Pembahasan

Data-data yang dikumpulkan dalam penelitian ini akan dianalisis lebih lanjut dalam usaha untuk memperoleh potensi penerimaan pajak sektor Pajak Hotel dan Restoran di wilayah Kota Palangkaraya.

4.3.1. Potensi Pajak Restoran/Rumah Makan

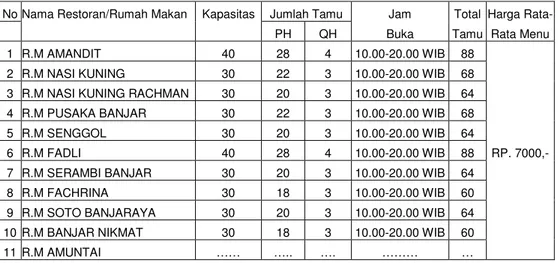

Penghitungan potensi pajak dari sektor Restoran/Rumah Makan dilakukan berdasarkan jenis rumah makan yang diklasifikasikan berdasarkan jenis makanan/menu utama serta karakteristik dari Restoran/Rumah Makan tersebut. Sedangkan harga rata-rata dari setiap jenis restoran/rumah makan diperoleh dari perkiraan rata-rata pembayaran minimal yang dilakukan konsumen berdasarkan harga makanan yang terdapat di dalam daftar menu dari restoran/rumah makan yang bersangkutan. Adapun penghitungan potensi pajak dari setiap jenis restoran/rumah makan yang ada di wilayah penelitian adalah sebagai berikut : a. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Banjar)

Tabel 4.8. Perhitungan Perkiraan Potensi Pajak Restoran/Rumah Makan Indonesia (Banjarmasin)

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1 R.M AMANDIT 40 28 4 10.00-20.00 WIB 88 2 R.M NASI KUNING 30 22 3 10.00-20.00 WIB 68 3 R.M NASI KUNING RACHMAN 30 20 3 10.00-20.00 WIB 64 4 R.M PUSAKA BANJAR 30 22 3 10.00-20.00 WIB 68 5 R.M SENGGOL 30 20 3 10.00-20.00 WIB 64 6 R.M FADLI 40 28 4 10.00-20.00 WIB 88 RP. 7000,- 7 R.M SERAMBI BANJAR 30 20 3 10.00-20.00 WIB 64 8 R.M FACHRINA 30 18 3 10.00-20.00 WIB 60 9 R.M SOTO BANJARAYA 30 20 3 10.00-20.00 WIB 64 10 R.M BANJAR NIKMAT 30 18 3 10.00-20.00 WIB 60 11 R.M AMUNTAI …… ….. …. ……… …

11 R.M AMUNTAI 30 18 3 10.00-20.00 WIB 60 12 R.M PAL SATU 30 20 3 10.00-20.00 WIB 64 13 R.M ABANG DJALI 40 28 4 10.00-20.00 WIB 88 14 R.M ADUHAI 40 25 4 10.00-20.00 WIB 82

Total 982

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 14 982 = 70

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 70 x Rp. 7.000,- = Rp. 490.000,-/hari

Potensi Pajak R.M Banjar = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 70 x Rp. 7000,- x 365 x 10% = Rp. 17.885.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 17.885.000,- x 42

= Rp. 751.170.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Senggol Rata-rata Pengunjung Per- Hari : Lebih dari 50 orang Rata-rata Penjualan Per-Hari : Minimal Rp. 400.000,-

Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,- Maksimal : Rp. 500.000 x 365 x 10% = Rp. 18.250.000,- 2. Nama Restoran/Rumah Makan : Rumah Makan Pal Satu Rata-rata Pengunjung Per- Hari : Minimal 40 orang

Maksimal 50 orang Rata-rata Penjualan Per-Hari : Minimal Rp. 300.000,-

Maksimal Rp. 400.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 300.000 x 365 x 10 % = Rp. 10.950.000,- Maksimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,-

Dari kedua jenis perhitungan diatas, dapat dilihat bahwa dengan metode penghitungan berdasarkan data hasil perkiraan diperoleh perkiraan potensi pajak untuk 1 restoran dalam kelompok ini adalah sebesar Rp. 17.885.000,-. Sedangkan bila dihitung dengan data yang diperoleh dari angket, diketahui bahwa perkiraan potensi pajak berada di antara skala Rp. 10.950.000 – Rp. 18.250.000. Dari sini terlihat bahwa hasil yang diperoleh dari perhitungan berdasarkan data perkiraan masih berada di dalam skala hasil perhitungan berdasarkan data angket.

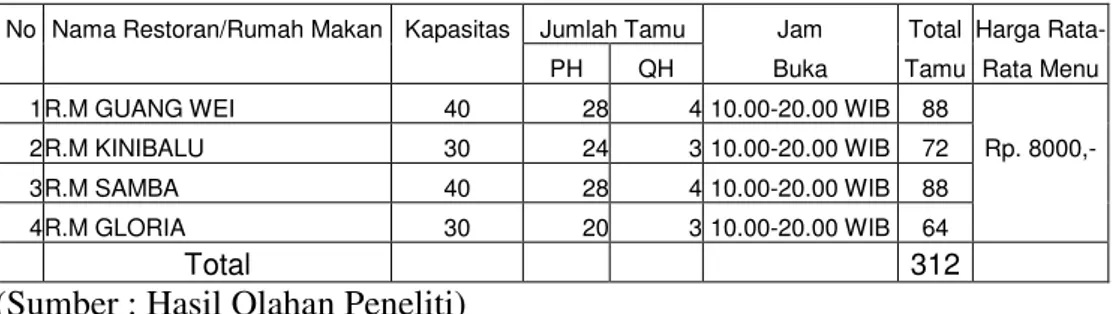

b. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Kalteng)

Tabel 4.9. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Kal-Teng)

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1R.M GUANG WEI 40 28 4 10.00-20.00 WIB 88 2R.M KINIBALU 30 24 3 10.00-20.00 WIB 72 Rp. 8000,- 3R.M SAMBA 40 28 4 10.00-20.00 WIB 88 4R.M GLORIA 30 20 3 10.00-20.00 WIB 64

Total 312

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 4 312 = 78

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 78 x Rp. 8.000,- = Rp. 624.000,-/hari

Potensi Pajak R.M Kalteng = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 78 x Rp. 8000,- x 365 x 10% = Rp. 22.776.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 22.776.000,- x 13

= Rp. 296.088.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Samba Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang Rata-rata Penjualan per-hari : Diatas Rp. 500.000,-

Perkiraan Potensi Pajak/Tahun : Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,-

Dari kedua metode ini, terlihat bahwa hasil perkiraan potensi pajak yang dihitung berdasarkan metode perkiraan jumlahnya lebih besar daripada hasil perhitungan perkiraan potensi pajak yang dihitung berdasarkan data angket.

Tetapi harus diperhatikan bahwa hasil perhitungan berdasarkan data angket menunjukkan perkiraan potensi minimal, dan pada dasarnya masih bisa menunjukkan hasil yang lebih besar lagi. Hal ini disebabkan karena angka rata-rata penjualan perhari yang digunakan sebagai dasar penghitungan potensi pajak hanya bisa menunjukkan data jumlah rata-rata penjualan pada titik terendah, sedangkan titik tertinggi rata-rata penjualan berada di luar skala data yang ada di dalam angket yang dibagikan.

c. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Padang)

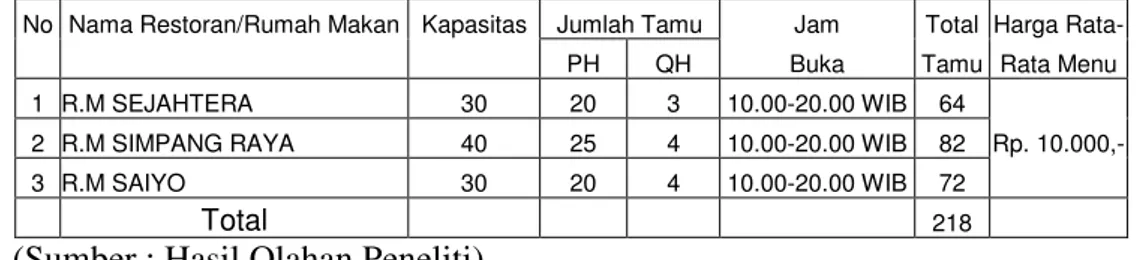

Tabel 4.10. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Padang)

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1 R.M SEJAHTERA 30 20 3 10.00-20.00 WIB 64

2 R.M SIMPANG RAYA 40 25 4 10.00-20.00 WIB 82 Rp. 10.000,- 3 R.M SAIYO 30 20 4 10.00-20.00 WIB 72

Total 218

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 3 218 = 72

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 72 x Rp. 10.000,- = Rp. 720.000,-/hari

Potensi Pajak R.M Padang = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 72 x Rp. 10.000,- x 365 x 10% = Rp. 26.280.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 26.280.000,- x 10

= Rp. 262.800.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Simpang Raya Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang

Rata-rata Penjualan per-hari : Minimal Rp. 400.000,- Maksimal Rp. 500.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,- Maksimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,-

Dari kedua perhitungan ini terlihat bahwa perkiraan potensi pajak masing-masing restoran yang dihitung berdasarkan data angket berada diantara skala Rp. 14.600.000 – Rp. 18.250.000, sedangkan bila dihitung berdasarkan data hasil perkiraan peneliti menunjukkan jumlah perkiraan potensi pajak sebesar Rp. 26.280.000,-. Hal ini mengindikasikan bahwa ada estimasi berlebih (overestimated) yang dilakukan oleh peneliti dalam menentukan jumlah rata-rata penjualan (penghasilan bruto) yang menjadi dasar dalam penghitungan potensi penerimaan pajak ini.

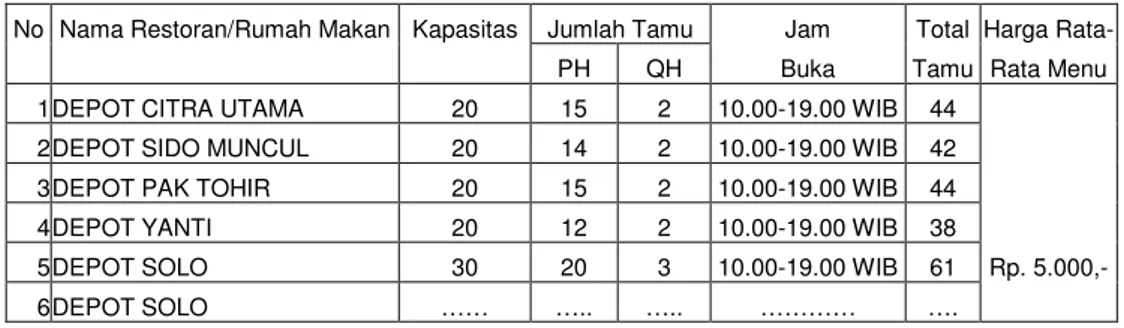

d. Perhitungan Potensi Pajak Depot Bakso/Mie

Tabel 4.11. Perhitungan Potensi Pajak Depot Bakso/Mie

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1DEPOT CITRA UTAMA 20 15 2 10.00-19.00 WIB 44 2DEPOT SIDO MUNCUL 20 14 2 10.00-19.00 WIB 42 3DEPOT PAK TOHIR 20 15 2 10.00-19.00 WIB 44 4DEPOT YANTI 20 12 2 10.00-19.00 WIB 38 5DEPOT SOLO 30 20 3 10.00-19.00 WIB 61 Rp. 5.000,- 6DEPOT SOLO …… ….. ….. ………… ….

6DEPOT JAWA TIMUR 30 18 3 10.00-19.00 WIB 57 7DEPOT TULUNG AGUNG 20 14 2 10.00-19.00 WIB 42 8DEPOT SRI REJEKI 20 15 2 10.00-19.00 WIB 44 9DEPOT YANTO 20 10 2 10.00-19.00 WIB 34 10DEPOT SIANTAN 30 25 3 10.00-19.00 WIB 71

Total 477

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 7 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 10 477 = 47

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 47 x Rp. 5.000,- = Rp. 235.000,-/hari

Potensi Pajak Depot Bakso = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 47 x Rp. 5.000,- x 365 x 10% = Rp. 8.577.500,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 8.577.500,- x 28

= Rp. 240.170.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Depot Jawa Timur Rata-rata Pengunjung Tiap Hari : Minimal 30 orang

Maksimal 40 orang Rata-rata Penjualan per-hari : Minimal Rp. 200.000,-

Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 200.000 x 365 x 10 % = Rp. 7.300.000,- Maksimal : Rp. 300.000 x 365 x 10 % = Rp. 10.950.000,- 2. Nama Restoran/Rumah Makan : Depot Solo

Rata-rata Pengunjung Tiap Hari : Minimal 30 orang Maksimal 40 orang Rata-rata Penjualan per-hari : Minimal Rp. 200.000,-

Maksimal Rp. 300.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 200.000 x 365 x 10 % = Rp. 7.300.000,- Maksimal : Rp. 300.000 x 365 x 10 % = Rp. 10.950.000,-

Dari kedua jenis perhitungan diatas, dapat dilihat bahwa dengan metode penghitungan berdasarkan data hasil perkiraan diperoleh perkiraan potensi pajak untuk masing-masing restoran dalam kelompok ini adalah sebesar Rp. 8.577.500,-. Sedangkan bila dihitung dengan data yang diperoleh dari angket, diketahui bahwa perkiraan potensi pajak berada di antara skala Rp. 7.300.000 – Rp. 10.950.000. Dari sini terlihat bahwa hasil yang diperoleh dari perhitungan berdasarkan data perkiraan masih berada di dalam skala hasil perhitungan berdasarkan data angket.

e. Perhitungan Potensi Pajak Depot Minuman

Tabel 4.12. Perhitungan Potensi Pajak Depot Minuman

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1DEPOT RAHAYU 20 14 2 10.00-17.00 WIB 38 2DEPOT UDIN 20 16 2 10.00-17.00 WIB 42 3DEPOT SALEH 20 12 2 10.00-17.00 WIB 34 4DEPOT BELA 20 12 2 10.00-17.00 WIB 34 5DEPOT SRI RAHAYU 20 14 2 10.00-17.00 WIB 38 Rp. 3.500,- 6DEPOT DONAL 20 14 2 10.00-17.00 WIB 38 7DEPOT 99 20 15 2 10.00-17.00 WIB 40 8DEPOT RYAN 20 15 2 10.00-17.00 WIB 40 9DEPOT BAYU 20 14 2 10.00-17.00 WIB 38

Total 342

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 5 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 9 342 = 38

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 38 x Rp. 3.500,- = Rp. 133.000,-/hari

Potensi Pajak Depot Minuman = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 38 x Rp. 3.500,- x 365 x 10% = Rp. 4.854.500,-

Total Potensi Pajak Depot = Potensi Pajak x Jumlah Total Restoran = Rp. 4.854.500,- x 25

= Rp. 121.362.500,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Depot Udin Rata-rata Pengunjung Tiap Hari : Minimal 30 orang

Maksimal 40 orang Rata-rata Penjualan per-hari : Minimal Rp. 100.000,-

Maksimal Rp. 200.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 100.000 x 365 x 10 % = Rp. 3.650.000,- Maksimal : Rp. 200.000 x 365 x 10 % = Rp. 7.300.000,-

Dari kedua jenis perhitungan diatas, dapat dilihat bahwa dengan metode penghitungan berdasarkan data hasil perkiraan diperoleh perkiraan potensi pajak untuk masing-masing restoran dalam kelompok ini adalah sebesar Rp. 4.858.500,-. Sedangkan bila dihitung dengan data yang diperoleh dari angket, diketahui bahwa perkiraan potensi pajak berada di antara skala Rp. 3.650.000 – Rp. 7.300.000. Dari sini terlihat bahwa hasil yang diperoleh dari perhitungan berdasarkan data perkiraan masih berada di dalam skala hasil perhitungan berdasarkan data angket.

f. Perhitungan Potensi Pajak Restoran/Rumah Makan Sea (Fish) Food

Tabel 4.13. Perhitungan Potensi Pajak Restoran/Rumah Makan Sea/Fish Food

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1R.M. ALMUMINUN I 40 26 4 10.00-20.00 WIB 84 2R.M CIPTA RASA 30 24 4 10.00-20.00 WIB 80 3R.M AL IKHLAS 30 20 3 10.00-20.00 WIB 64 Rp. 8.000 4R.M JAYA RASA SURABAYA 40 26 4 10.00-20.00 WIB 84 5R.M DAHLIA 30 20 3 10.00-20.00 WIB 64

Total 376

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 5 376 = 75

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 75 x Rp. 8.000,- = Rp. 600.000,-/hari

Potensi Pajak Sea (Fish) Food = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 75 x Rp. 8.000,- x 365 x 10% = Rp. 21.900.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 21.900.000,- x 16

= Rp. 350.400.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Almuminun Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang

Rata-rata Penjualan per-hari : Minimal Rp. 400.000,- Maksimal Rp. 500.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,- Maksimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,-

Dari kedua perhitungan ini terlihat bahwa perkiraan potensi pajak masing-masing restoran yang dihitung berdasarkan data angket berada diantara skala Rp. 14.600.000 – Rp. 18.250.000, sedangkan bila dihitung berdasarkan data hasil perkiraan peneliti menunjukkan jumlah perkiraan potensi pajak sebesar Rp. 21.900.000,-. Hal ini mengindikasikan bahwa ada estimasi berlebih (overestimated) yang dilakukan oleh peneliti dalam menentukan jumlah rata-rata penjualan (penghasilan bruto) yang menjadi dasar dalam penghitungan potensi penerimaan pajak ini.

g. Perhitungan Potensi Pajak Retoran/Rumah Makan Chinese Food

Tabel 4.14. Perhitungan Potensi Pajak Restoran/Rumah Makan Chinese Food

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1R.M SRIWIJAYA 40 26 4 10.00-20.00 WIB 84 2R.M MUDA RAYA 40 24 4 10.00-20.00 WIB 80 3R.M GARENG 30 20 3 10.00-20.00 WIB 64 Rp. 7000,- 4R.M MATAHARI 30 18 3 10.00-20.00 WIB 60 5R.M MELATI 30 20 3 10.00-20.00 WIB 64

Total 352

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) =

Sampel Jumlah Tamu Total = 5 352 = 70

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 70 x Rp. 7.000,- = Rp. 490.000,-/hari

Potensi Pajak Chinese Food = Rata-rata Kunjungan x Harga Rata-Rata Menu x 365 Hari x Tarif Pajak

= 70 x Rp. 7.000,- x 365 x 10% = Rp. 17.885.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 17.885.000,- x 15

= Rp. 268.275.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Sriwijaya Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang Rata-rata Penjualan per-hari : Minimal Rp. 400.000,-

Maksimal Rp. 500.000,- Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,- Maksimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,-

Dari kedua jenis perhitungan diatas, dapat dilihat bahwa dengan metode penghitungan berdasarkan data hasil perkiraan diperoleh perkiraan potensi pajak untuk masing-masing restoran dalam kelompok ini adalah sebesar Rp. 17.885.000,-. Sedangkan bila dihitung dengan data yang diperoleh dari angket, diketahui bahwa perkiraan potensi pajak berada di antara skala Rp. 14.600.000 – Rp. 18.250.000. Dari sini terlihat bahwa hasil yang diperoleh dari perhitungan berdasarkan data perkiraan masih berada di dalam skala hasil perhitungan berdasarkan data angket.

h. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia (Umum)

Tabel 4.15. Perhitungan Potensi Pajak Restoran/Rumah Makan Indonesia ( Umum )

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata- PH QH Buka Tamu Rata Menu 1 R.M BOROBUDUR 40 30 4 10.00-20.00 WIB 92

2 R.M BOROBUDUR II 30 22 3 10.00-20.00 WIB 68 3 R.M DUMAMI 40 28 4 10.00-20.00 WIB 88

4 R.M AYAM GORENG JAKARTA 30 20 3 10.00-20.00 WIB 64 Rp. 7.000,- 5 R.M IDAMAN 30 16 3 10.00-20.00 WIB 56

6 R.M HIKMAH 30 15 3 10.00-20.00 WIB 54 7 R.M RIA 40 30 4 10.00-20.00 WIB 92

Total 514

(Sumber : Hasil Olahan Peneliti)

PH = Peak Hour (Jam Sibuk/Tingkat Kunjungan Tertinggi) QH = Quit Hour (Jam Sepi/Tingkat Kunjungan Rendah) Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH )

Rata – Rata Kunjungan ( R ) = Sampel Jumlah Tamu Total = 7 514 = 73

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 73 x Rp. 7.000,- = Rp. 511.000,-/hari

Potensi Pajak R.M Indonesia = Rata-rata Kunjungan x Harga Rata-Rata x 365 Hari x Tarif Pajak

= 73 x Rp. 7.000,- x 365 x 10% = Rp. 18.651.500,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total Restoran = Rp. 18.651.500,- x 22

= Rp. 410.333.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Rumah Makan Borobudur Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang Rata-rata Penjualan per-hari : Diatas Rp. 500.000,-

Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,- 2. Nama Restoran/Rumah Makan : Rumah Makan Idaman Rata-rata Pengunjung Tiap Hari : Minimal 40 orang

Maksimal 50 orang Rata-rata Penjualan per-hari : Minimal Rp. 300.000,-

Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 300.000 x 365 x 10 % = Rp. 10.950.000,- Maksimal : Rp. 400.000 x 365 x 10 % = Rp. 14.600.000,-

Dari kedua metode ini, terlihat bahwa hasil perkiraan potensi pajak yang dihitung berdasarkan metode perkiraan jumlahnya lebih besar daripada hasil perhitungan perkiraan potensi pajak yang dihitung berdasarkan data angket. Tetapi harus diperhatikan bahwa hasil perhitungan berdasarkan data angket menunjukkan perkiraan potensi minimal, dan pada dasarnya masih bisa menunjukkan hasil yang lebih besar lagi. Hal ini disebabkan karena angka rata-rata penjualan perhari yang digunakan sebagai dasar penghitungan potensi pajak hanya bisa menunjukkan data jumlah rata-rata penjualan pada titik terendah, sedangkan titik tertinggi rata-rata penjualan berada di luar skala data yang ada di dalam angket yang dibagikan.

i. Perhitungan Potensi Pajak Café/Karaoke

Tabel 4.16. Perhitungan Potensi Pajak Café/Karaoke

No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Jam Total Harga Rata-

PH QH Buka Tamu Rata Menu

1CAFÉ RAJAWALI 30 21.00-02.00 WIB 60 2CAFÉ PURNAMA PERMAI 30 21.00-02.00 WIB 55 3CAFÉ BOY 40 21.00-02.00 WIB 80 4CAFÉ LIS 40 21.00-02.00 WIB 75 Rp. 15.000,- 5KARAOKE DIAMOND 30 21.00-02.00 WIB 50 6KARAOKE FORTUNA 30 21.00-02.00 WIB 45 7KARAOKE HARMONI 30 21.00-02.00 WIB 54 8KARAOKE MELATI 30 21.00-02.00 WIB 50

Total 469

(Sumber : Hasil Olahan Peneliti)

Untuk perhitungan Potensi Pajak Café/Karaoke, tidak ada Peak Hour ataupun Quit Hour karena dianggap bahwa jumlah kunjungan ke Café/Karaoke ini jumlahnya konstan.

Total Tamu = ( 2 jam x PH ) + ( 8 jam x QH ) Rata – Rata Kunjungan ( R ) =

Sampel Jumlah

Tamu Total

= 8 469

= 58

Perkiraan Penghasilan Bruto = Rata-rata Kunjungan x Harga Rata-rata Menu

= 58 x Rp. 15.000,- = Rp. 870.000,-/hari

Potensi Pajak Café/Karaoke = Rata-rata Kunjungan x Harga Rata-Rata Menu 365 Hari x Tarif Pajak

= 58 x Rp. 15.000,- x 365 x 10% = Rp. 31.755.000,-

Total Potensi Pajak = Potensi Pajak x Jumlah Total = Rp. 31.755.000,- x 22

= Rp. 698.610.000,-

Sebagai data pembanding, disajikan data perkiraan pendapatan yang diperoleh melalui angket yang diisi oleh beberapa pengusaha restoran yang termasuk ke dalam kelompok ini (Lampiran 8).

1. Nama Restoran/Rumah Makan : Café Boy

Rata-rata Pengunjung Tiap Hari : Lebih dari 50 orang Rata-rata Penjualan per-hari : Diatas Rp. 500.000

Perkiraan Potensi Pajak/Tahun :

Potensi Pajak = Penjualan x 365 hari x tarif pajak

Minimal : Rp. 500.000 x 365 x 10 % = Rp. 18.250.000,-

Dari kedua metode ini, terlihat bahwa hasil perkiraan potensi pajak yang dihitung berdasarkan metode perkiraan jumlahnya lebih besar daripada hasil perhitungan perkiraan potensi pajak yang dihitung berdasarkan data angket. Tetapi harus diperhatikan bahwa hasil perhitungan berdasarkan data angket menunjukkan perkiraan potensi minimal, dan pada dasarnya masih bisa menunjukkan hasil yang lebih besar lagi. Hal ini disebabkan karena angka rata-rata penjualan perhari yang digunakan sebagai dasar penghitungan potensi pajak hanya bisa menunjukkan data jumlah rata-rata penjualan pada

titik terendah, sedangkan titik tertinggi rata-rata penjualan berada di luar skala data yang ada di dalam angket yang dibagikan.

j. Perhitungan Potensi Pajak Restoran Hotel

Tabel 4.17. Perhitungan Potensi Pajak Restoran/Rumah Makan Hotel No Nama Restoran/Rumah Makan Kapasitas Jumlah Tamu Total Harga Rata-

PH QH Tamu Rata Menu

1RESTORAN BANAMA TINGANG 100 64 2RESTORAN BATU SULI 100 50 Rp.20.000,- 3RESTORAN SAKURA 80 20 4RESTORAN LAMPANG 80 30

Total 164

(Sumber : Hasil Olahan Peneliti)

Perhitungan Potensi Pajak Restoran Hotel tidak ada Peak Hour ataupun Quit Hour, karena jumlah konsumen yang mendatangi Restoran ini diasumsikan sama dengan 2 kali jumlah hunian Hotel per hari.

Total Potensi Pajak Restoran Hotel = Rata-rata Kunjungan x Harga Rata- Rata Menu x 365 Hari x Tarif Pajak = 164 x Rp. 20.000,- x 365 x 10% = Rp. 119.720.000,-

Kemudian hasil perhitungan potensi pajak masing-masing jenis Restoran/Rumah Makan tersebut dijumlahkan seluruhnya untuk memperoleh total potensi pajak untuk keseluruhan Restoran/Rumah Makan yang ada di wilayah Kota Palangkaraya.

Tabel 4.18. Total Potensi Pajak Restoran/Rumah Makan No Jenis Restoran Potensi Pajak

1 R.M Indonesia (Banjar) 740,439,000 2 R.M Indonesia (Kalteng) 296,088,000 3 R.M Indonesia (Padang) 262,800,000

4 Depot Bakso/Mie 240,170,000

5 Depot Minuman 121,362,000

6 R.M Sea (Fish) Food 350,400,000

7 R.M Chinese Food 268,275,000

8 R.M Indonesia (Umum) 410,333,000

9 Café/Karaoke 698,610,000

10 Restoran Hotel 119,720,000

Total 3,508,197,000

(Sumber : Hasil Olahan Peneliti)

4.3.2. Potensi Pajak Hotel

Berbeda dengan perhitungan potensi pajak restoran, perhitungan potensi pajak untuk hotel dilakukan tanpa menggunakan sampel. Hal ini berarti seluruh hotel yang ada dihitung potensinya satu persatu sehingga dengan demikian akan diperoleh total potensi pajak hotel secara keseluruhan.

Tabel 4.19. Daftar Hotel, Tarif Rata-Rata, dan Hunian Rata-Rata

No Nama Hotel Harga/Tarif Kamar Jumlah Hunian

Rata-Rata Rata-Rata per Hari

1Dandang Tingang Rp 168,704 32 2Batu Suli Rp 107,065 25 3Lampang Rp 110,000 12 4Sakura Rp 101,000 10 5Adidas Rp 118,845 13 6Pelangi Rp 51,774 14 7Virgo Rp 68,750 6 8Halmahera Rp 82,645 11 9Foni Rp 65,091 11 10Yanti Rp 58,636 8 11Rachman Rp 48,793 8 12Hawai Rp 42,909 13 13Pasah Asi Rp 78,000 5 14Sahid Tamara Rp 51,098 12 15Sahid Raya Rp 70,000 6 16Dian Wisata Rp 65,789 5 17Mahkota Rp 60,769 6 18Mina Rp 56,977 8 19Triana Rp 60,000 6 20Panarung Rp 32,400 8 21Sampaga Rp 45,000 4 22Ayu Rp 45,000 7 23Riwut Tarung Rp 46,250 5 24Serasi Rp 40,000 4 25Kencana Rp 40,000 7 26Putir Sinta Rp 40,000 7 27Cempaka Kuin Rp 35,000 5 28Pahandut Jaya Rp 40,000 7 29Payang Rp 40,000 5 30Sukma Indah Permai Rp 27,500 6

31Inter Payang Rp 30,000 4 32Putra Mentaya Rp 25,000 4

(Sumber : Lampiran 5)

Berdasarkan data pada tabel diatas, maka perhitungan potensi pajak masing-masing hotel adalah sebagai berikut :

1. Hotel Dandang Tingang

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 168.704,- x 32 x 365 x 10 % = Rp. 197.045.926,-

2. Hotel Batu Suli

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 107.065,- x 25 x 365 x 10 % = Rp. 97.697.000,-]

3 Hotel Lampang

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 110.000,- x 12 x 365 x 10 % = Rp. 48.180.000,-

4. Hotel Sakura

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 101.000,- x 10 x 365 x 10 % = Rp. 36.865.000,-

5. Hotel Adidas

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 118.845,- x 13 x 365 x 10 % = Rp. 56.221.000,-

6. Hotel Pelangi

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 51.774,- x 13 x 365 x 10 % = Rp. 26.456.000,-

7. Hotel Virgo

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 68.750,- x 6 x 365 x 10 % = Rp. 15.056.000,-

8. Hotel Halmahera

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 82.645,- x 11 x 365 x 10 % = Rp. 33.182.000,-

9. Hotel Foni

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 65.091,- x 11 x 365 x 10 % = Rp. 26.134.000,-

10. Hotel Yanti

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 56.836,- x 8 x 365 x 10 % = Rp. 17.121.000,-

11. Hotel Rachman

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 48.793,- x 8 x 365 x 10 % = Rp. 14.247.000,-

12. Hotel Hawai

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 42.909,- x 13 x 365 x 10 % = Rp. 20.360.000,-

13. Hotel Pasah Asi

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 78.000,- x 5 x 365 x 10 % = Rp. 14.235.000,-

14. Hotel Sahid Tamara

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 51.098,- x 12 x 365 x 10 % = Rp. 22.380.000,-

15. Hotel Sahid Raya

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 70.000,- x 6 x 365 x 10 % = Rp. 15.330.000,-

16. Hotel Dian Wisata

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 65.789,- x 5 x 365 x 10 % = Rp. 12.006.000,-

17. Hotel Mahkota

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 60.769,- x 6 x 365 x 10 % = Rp. 13.308.000,-

18. Hotel Mina

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 56.977,- x 8 x 365 x 10 % = Rp. 16.637.000,-

19. Hotel Triana

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 60.000,- x 6 x 365 x 10 % = Rp. 13.140.000,-

20. Hotel Panarung

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 32.400,- x 8 x 365 x 10 % = Rp. 9.460.000,-

21. Hotel Sampaga

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 45.000,- x 4 x 365 x 10 % = Rp. 6.570.000,-

22. Hotel Ayu

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 45.000,- x 7 x 365 x 10 % = Rp. 11.497.000,-

23. Hotel Riwut Tarung

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 46.250,- x 5 x 365 x 10 % = Rp. 8.440.000,-

24. Hotel Serasi

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 40.000,- x 4 x 365 x 10 % = Rp. 5.840.000,-

25. Hotel Kencana

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 40.000,- x 7 x 365 x 10 % = Rp. 10.220.000,-

26. Hotel Putir Sinta

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 40.000,- x 7 x 365 x 10 % = Rp. 10.220.000,-

27. Hotel Cempaka Kuin

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 35.000,- x 5 x 365 x 10 % = Rp. 6.387.000,-

28. Hotel Pahandut Jaya

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 40.000,- x 7 x 365 x 10 % = Rp. 10.220.000,-

29. Hotel Payang

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 40.000,- x 5 x 365 x 10 % = Rp. 7.300.000,-

30. Hotel Sukma Indah Permai

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 27.500,- x 6 x 365 x 10 % = Rp. 6.022.000,-

31. Hotel Inter Payang

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 30.000,- x 4 x 365 x 10 % = Rp. 4.380.000,-

32. Hotel Putra Mentaya

Potensi Pajak = Harga/Tarif Rata-Rata x Hunian Rata-Rata x 365 hari x Tarif Pajak

= Rp. 25.000,- x 4 x 365 x 10 % = Rp. 3.650.000,-

Sedangkan total dari potensi pajak hotel adalah jumlah total dari seluruh perhitungan potensi dari masing-masing hotel diatas, yaitu sebesar Rp. 795.806.000,-

Dari perhitungan masing-masing total potensi pajak hotel dan total potensi pajak restoran ini kemudian dapat diketahui bahwa total jumlah Potensi Pajak Hotel dan Restoran adalah :

Total Potensi = Potensi Pajak Hotel + Potensi Pajak Restoran = Rp. 795.806.000 + Rp. 3,508,197,000,-

= Rp. 4.304.003.000,-.

4.3.3. Perbandingan Realisasi Penerimaan Pajak dengan Potensi Pajak

Berdasarkan Laporan Realisasi Penerimaan dan Tunggakan Pajak/Retribusi Daerah, Bagian Laba Usaha, Penerimaan Lain-Lain Dan Bagi Hasil Pajak/Bukan Pajak tahun anggaran 2002 yang dikeluarkan oleh Dinas Pendapatan Kota Palangkaraya pada bulan Desember 2002 diketahui bahwa realisasi penerimaan pajak sektor Pajak Hotel dan Restoran pada tahun 2002 adalah sebesar Rp. 561.874.180,-. Sedangkan menurut hasil penelitian bahwa

Potensi Pajak untuk sektor Pajak Hotel dan Restoran adalah berjumlah Rp. 4.304.003.000,-.

Apabila realisasi penerimaan tahun 2002 dibandingkan dengan Potensi Pajak, maka akan diperoleh hasil sebagai berikut :

% 100 Re x Ada Yang Potensi Penerimaan alisasi AER= % 100 000,-. 4.304.003. Rp. 0,-561.874.18 Rp. x AER= = 13,05 %

Hal ini menandakan bahwa realisasi penerimaan yang dicapai pada tahun 2002 hanya sebesar 13,05 % dari potensi yang ada. Ini membuktikan bahwa penerimaan pajak dari sektor Pajak Hotel dan Restoran di wilayah Kota Palangkaraya masih belum efektif dan masih bisa ditingkatkan lagi.

Menurut hasil pengamatan peneliti yang didukung oleh pernyataan dari Bapak Hargo, BSc. yang menjabat sebagai Kepala Seksi T.U Penetapan, pihak Dinas Pendapatan Daerah sudah menyadari bahwa jumlah pajak yang dipungut selama ini masih jauh dari jumlah yang maksimal. Hal ini disebabkan oleh banyak faktor, baik itu faktor internal maupun eksternal. Faktor-faktor itu antara lain : a. Faktor terbatasnya tenaga operasionil di lapangan, baik itu tenaga pemungut

pajak, tenaga pendataan, dan tenaga pengawasan.

b. Faktor terbatasnya sarana dan fasilitas penunjang yang dapat digunakan oleh petugas di lapangan. Sebagai contoh dalam kegiatan pemungutan pajak baik itu kegiatan pendataan ataupun penagihan, petugas harus menggunakan kendaraan umum untuk mendatangi Wajib Pajak satu persatu karena masih belum tersedianya kendaraan dinas yang dapat dipergunakan untuk kegiatan operasional.

c. Kesadaran wajib pajak yang masih rendah. Hal ini ditandai dengan masih banyak masyarakat pengguna jasa hotel dan restoran yang keberatan dan menolak untuk membayar beban pajak sebesar 10% yang dipungut oleh pihak pengusaha hotel dan restoran.

d. Belum efektifnya sistem pengendalian dan pengawasan. Hal ini disebabkan karena adanya ketidakjelasan dalam pembagian tugas dan tanggung jawab.

Terutama terlihat pada kegiatan penagihan, dimana seringkali petugas dari unit lain seperti dari unit pendataan dan pengawasan merangkap sebagai petugas penagih yang sebenarnya bukan merupakan tugas dan tanggung jawab mereka. Adanya tumpang tindih dalam pelaksanaan tugas dan wewenang menyebabkan tindakan pengawasan dan pengendalian menjadi sulit untuk diterapkan dan memperbesar potensi terjadinya kecurangan.