39

IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum Kegiatan SPP Kecamatan Semparuk

Pelaksanaan program Program Nasional Pemberdayaan Masyarakat Mandiri Perdesaan (PNPM-MPd) telah mempercepat kemajuan pembangunan Kabupaten Sambas. Program ini mampu menggerakkan partisipasi pemerintah daerah dan pemberdayaan masyarakat selama sembilan tahun sejak tahun 2003.

1. Persyaratan pengajuan pinjaman

Unit Pengelola Kegiatan (UPK) adalah lembaga yang berfungsi dan bertanggung jawab sebagai pelaksana mandat Badan Kerjasama Antar Desa (BKAD). Kebijakan umum dalam pelaksanaan perguliran mengacu kepada konsep PNPM-MPd ditetapkan oleh BKAD. Bagi kelompok Simpan Pinjam khusus Perempuan (SPP) yang ingin meminjam dana SPP, diberlakukan ketentuan antara lain: (1).telah berdiri satu tahun atau melakukan kegiatan simpanan minimal empat bulan, (2) anggotanya tidak mempunyai permasalahan perkreditan dengan pihak lain, (3).telah mempunyai pengurus yang dipilih berdasarkan musyawarah kelompok, (4).mempunyai kegiatan dan pertemuan rutin minimal satu bulan sekali, (5).anggotanya minimal lima orang dan keberadaan kegiatan kelompok diketahui atau diakui di masyarakat sekitar, (6) seluruh anggota dan peminjam adalah perempuan, (7) keberadaan kelompok harus diketahui oleh pemerintah desa, (8).kesediaan kelompok untuk tanggung renteng, dan (9) adanya persetujuan/ pernyataan ahli waris dan pihak pemerintah desa (BKAD Kec. Semparuk, 2009).

2. Pelaku program pemberdayaan masyarakat

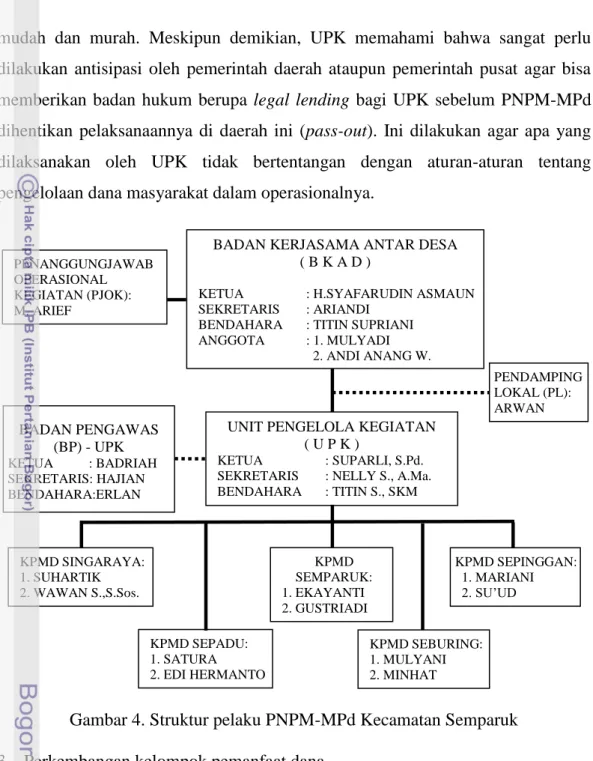

Pelaksanaan kegiatan SPP melibatkan banyak pelaku program. Di tingkat kecamatan, ada BKAD, UPK, Badan Pemeriksa Unit Pengelola Kegiatan (BP-UPK), dan Pendamping Lokal (PL), sedangkan di tingkat desa ada Kader Pemberdayaan Masyarakat Desa (KPMD). Adapun struktur organisasi pelaku PNPM-MPd di Kecamatan Semparuk Kabupaten Sambas Tahun 2011 dapat dilihat pada Gambar 4.

Jika dilihat dari sisi sasaran program kepada RTM, kegiatan SPP ikut membantu masyarakat miskin dalam mengakses permodalan/kredit mikro secara

40

mudah dan murah. Meskipun demikian, UPK memahami bahwa sangat perlu dilakukan antisipasi oleh pemerintah daerah ataupun pemerintah pusat agar bisa memberikan badan hukum berupa legal lending bagi UPK sebelum PNPM-MPd dihentikan pelaksanaannya di daerah ini (pass-out). Ini dilakukan agar apa yang dilaksanakan oleh UPK tidak bertentangan dengan aturan-aturan tentang pengelolaan dana masyarakat dalam operasionalnya.

Gambar 4. Struktur pelaku PNPM-MPd Kecamatan Semparuk 3. Perkembangan kelompok pemanfaat dana

Sejak pertama dilaksanakannya PNPM-MPd di Kecamatan Semparuk, sudah terbentuk kelompok-kelompok yang dulunya mereka berasal dari kelompok pengajian, arisan, dan kelompok pemberdayaan kesejahteraan dan keluarga (PKK). Selama tiga tahun berjalan, sudah tumbuh secara signifikan kelompok-kelompok ekonomi yang beranggotakan perempuan di masyarakat. UPK Kecamatan Semparuk di tahun pertama mengelola dana BLM program sebesar 2,5 milyar rupiah. Dana yang disalurkan untuk kegiatan SPP dimanfaatkan peminjam sebanyak 20 kelompok (141 orang).

BADAN KERJASAMA ANTAR DESA ( B K A D )

KETUA : H.SYAFARUDIN ASMAUN SEKRETARIS : ARIANDI

BENDAHARA : TITIN SUPRIANI ANGGOTA : 1. MULYADI

2. ANDI ANANG W.

UNIT PENGELOLA KEGIATAN ( U P K )

KETUA : SUPARLI, S.Pd. SEKRETARIS : NELLY S., A.Ma. BENDAHARA : TITIN S., SKM PENANGGUNGJAWAB OPERASIONAL KEGIATAN (PJOK): M. ARIEF PENDAMPING LOKAL (PL): ARWAN KPMD SEMPARUK: 1. EKAYANTI 2. GUSTRIADI KPMD SEPINGGAN: 1. MARIANI 2. SU’UD KPMD SINGARAYA: 1. SUHARTIK 2. WAWAN S.,S.Sos. KPMD SEPADU: 1. SATURA 2. EDI HERMANTO KPMD SEBURING: 1. MULYANI 2. MINHAT BADAN PENGAWAS (BP) - UPK KETUA : BADRIAH SEKRETARIS: HAJIAN BENDAHARA:ERLAN

41

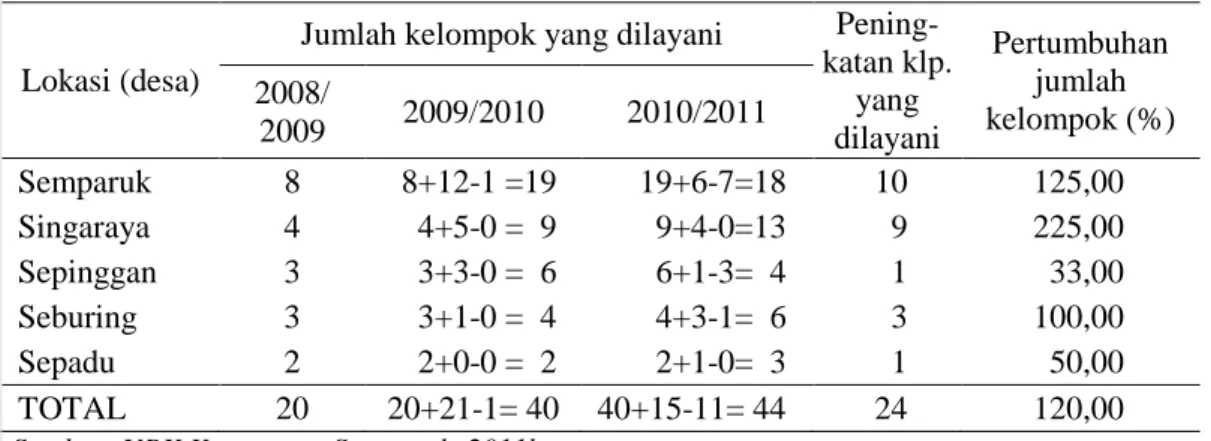

Pada tahun ketiga, dana SPP kelompok reguler disalurkan kepada kelompok reguler dengan peminjam sebanyak 17 kelompok (82 orang). Di tahun yang sama, jumlah dana perguliran sebanyak.1,536 milyar rupiah dengan jumlah peminjam sebanyak 27 kelompok (198 orang). Dari data tersebut, jelas terjadi perkembangan jumlah kelompok SPP (120%) dan anggota masyarakat yang bisa memanfaatkan dana SPP (196%).Berdasarkan penilaian UPK, sebanyak 18 kelompok tergolong kelompok pemula, 24 kelompok tergolong kelompok berkembang, dan sebanyak dua kelompok tergolong kelompok siap/matang. Perkembangan kelompok SPP Kecamatan Semparuk secara rinci termasuk penambahan dan pengurangannya tersaji pada Tabel 5.

Tabel 5. Perkembangan kelompok SPP Kecamatan Semparuk

Lokasi (desa)

Jumlah kelompok yang dilayani Pening-katan klp. yang dilayani Pertumbuhan jumlah kelompok (%) 2008/ 2009 2009/2010 2010/2011 Semparuk 8 8+12-1 =19 19+6-7=18 10 125,00 Singaraya 4 4+5-0 = 9 9+4-0=13 9 225,00 Sepinggan 3 3+3-0 = 6 6+1-3= 4 1 33,00 Seburing 3 3+1-0 = 4 4+3-1= 6 3 100,00 Sepadu 2 2+0-0 = 2 2+1-0= 3 1 50,00 TOTAL 20 20+21-1= 40 40+15-11= 44 24 120,00

Sumber: UPK Kecamatan Semparuk, 2011b.

Dari Tabel 5 terlihat adanya pengurangan jumlah kelompok yang meminjam cukup banyak di Desa Semparuk dan Sepinggan di tahun 2010 walaupun disertai penambahan kelompok baru. Adanya kelompok yang bubar dan menyebabkan pindahnya anggota-anggotanya ke kelompok lain menunjukkan pembentukan kelompok tidak matang. Disebabkan hanya karena ketua kelompok/pengurus lainnya tidak meminjam, kelompok SPP tersebut tidak meminjam lagi dan kelompok menjadi bubar. Hal ini disebabkan pendampingan yang masih kurang terhadap kelompok SPP selain faktor internal kelompok itu sendiri. Kelemahan seperti ini jangan sampai menjadi ancaman hilangnya kelompok-kelompok lain di waktu yang akan datang yang sementara ini masih aktif.

4. Perguliran dana simpan pinjam

Dana yang dipinjamkan kepada kelompok SPP terdiri dari dua macam, yaitu dana reguler dan dana perguliran. Dana reguler adalah dana yang didapat dari

42

BLM untuk tahun berjalan, dan setelah pengembaliannya dana tersebut masuk menjadi dana perguliran untuk dipinjamkan kepada kelompok perguliran. Dana perguliran menjadi dana abadi masyarakat. Perguliran dana SPP di Kecamatan Semparuk dari tahun 2009 sampai 2010 cukup baik, walaupun ada tunggakan sebesar Rp 5.126.500 (0,33% dari modal). Tabel berikut adalah perguliran dana SPP per 25 Mei 2011. Kondisi perguliran secara rinci tersaji pada Tabel 6 berikut.

Tabel 6. Perguliran dana SPP per 25 Mei 2011

No. Nama Kelompok Perguliran Jumlah Pinjaman (ribu rupiah) Realisasi Pinjaman (tgl/bln/thn)

Real Pengembalian Saldo Pinjaman (ribu rupiah) Pokok (ribu rupiah) Bunga (ribu rupiah) 1 Pengajian Permata 100.000 13/01/2011 33.336 5.000 66.664 2 BKMT 50.000 09/03/2011 8.334 1.250 41.666 3 Annisa Singaraya 30.000 20/01/2011 10.000 1.500 20.000 4 Nelayan 50.000 09/02/2011 8.334 1.875 41.666 5 Permata Al Barkah 23.000 20/01/2011 7.668 1.150 15.332 6 Permata Al Quba 100.000 09/02/2011 25.002 3.750 74.998 7 Pertanian 80.000 20/01/2011 26.668 4.000 53.332 8 Aster 45.000 11/11/2010 22.500 3.375 22.500 9 Annisa Semparuk 85.000 11/11/2010 42.504 6.375 42.496 10 Melati I 75.000 11/11/2010 22.960 5.625 52.040 11 Mawar 100.000 13/12/2010 27.780 6.250 72.220 12 Mawar III 50.000 13/12/2010 13.890 3.125 36.110 13 Melati Harum 55.000 13/12/2010 22.917 3.437,5 32.083 14 Mandiri 36.000 13/12/2010 15.835 2.375 20.165 15 Mawar II 60.000 13/12/2010 16.670 3.750 43.330 16 Kencana 41.000 13/12/2010 11.390 2.562,5 29.610 17 Muslimah 65.000 13/12/2010 18.057,5 4.062,5 46.942,5 18 Permata 36.000 12/01/2011 8.000 1.800 28.000 19 Arisan Harian I 40.000 21/02/2011 6.667 1.500 33.333 20 Nur Hikmah 125.000 25/01/2011 41.668 6.250 83.332 21 Mekar Sari reschedule 9.462 09/03/2011 4.138,5 - 5.323,5 22 Permata Mujahadah 21.000 09/11/2010 10.500 1.575 10.500 23 Mawar Sepinggan 46.000 09/11/2010 15.336 3.450 30.664 24 PKK Melati 40.000 08/12/2010 16.670 2.500 23.330 25 Al Ihsan 48.000 08/12/2010 20.000 3.000 28.000 26 Pokja I 85.000 08/12/2010 35.420 5.312,5 49.580 27 Mawar Seburing 50.000 15/12/2010 20.835 3.125 29.165 TOTAL 1.545.462 513.080 87.975 1.032.382 Sumber: UPK Kec. Semparuk, 2011b

Berdasarkan Tabel 6, dana perguliran yang sudah dibayarkan sejumlah Rp.513.080.000(33,16% dari pinjaman). Pengembalian pinjaman dana perguliran 2010 ada yang 12 bulan dan ada pula yang 18 bulan berdasarkan keinginan dari kelompok yang bersangkutan dan lolos penilaian dari TV. Dengan demikian berarti pengembalian terlama adalah enam bulan angsuran. Berdasarkan laporan keuangan UPK Semparuk, total dana perguliran dan reguler murni di luar bunga sampai tahun 2010 sejumlah Rp 1.493.400.000. Jumlah ini bertambah sebesar

43

Rp.484.168.412.41 (32,42%) menjadi Rp.1.977.568.412,41 dari jasa/bunga pinjaman sampai 25 Mei 2011.

Secara kinerja usaha, saat ini kegiatan SPP yang berjalan menunjukkan hasil cukup baik. Surplus ditahan yang didapatkan dari tahun pertama sampai akhir tahun 2010 sejumlah Rp.265.588.489,95, sedangkan surplus berjalan sampai Mei 2011 sejumlah Rp 107.379.172,46. Angka pengembalian pinjaman juga tinggi yaitu 99,67%. Angka ini lebih tinggi dibandingkan rata-rata pengembalian tingkat Provinsi Kalimantan Barat (91%) dan nasional (94%). Apalagi angka tunggakan 0,33% tersebut masih dalam masa penjadwalan ulang (reschedule) yang diyakini bisa ditagih. Keuntungan yang didapat oleh UPK dari jasa pinjaman (1,50% perbulan tahun 2008-2009 dan 1,25% perbulan mulai tahun 2010) digunakan untuk operasional UPK (maksimal 75%, dan dialokasikan hanya sebesar 60 juta rupiah di tahun 2010/2011), bantuan sosial masyarakat miskin (dianggarkan Rp.32.241.250), dan untuk pengembangan kelembagaan dialokasikan dana sebesar Rp 18.959.500 (UPK Kecamatan Semparuk, 2011b). Dari anggaran pengeluaran tersebut masih lebih besar untuk penambahan modal.

Dari perkembangan kelompok dan peningkatan laba usaha, dimungkinkan aset UPK akan terus meningkat di masa yang akan datang jika dikelola dengan lebih baik lagi. Berkembang dan besarnya angka pengembalian kredit merupakan akibat dari pelaksanaan tanggung renteng yang berjalan baik di kelompok dan kontrol yang kuat dari masyarakat luas.

5. Sumber informasi pertama dana SPP

Anggota kelompok SPP mayoritas (48%) mendapatkan penjelasan langsung pada pertemuan-pertemuan PNPM-MPd dari FK/FT dan PL. Selebihnya mereka dapatkan dari pelaku program lainnya yaitu KPMD, TPK, UPK, BP-UPK, kelompok arisan, aparat desa, keluarga, dan lainnya (teman/tetangga). Sumber informasi pertama tentang adanya pinjaman dana SPP dari PNPM-MPd yang mereka dapatkan secara rinci sebagaimana terlihat pada Gambar 5.

Dari Gambar 5 bisa disimpulkan bahwa peran pertemuan yang diadakan PNPM-MPd efektif dalam memberikan informasi kepada masyarakat. Begitu pula dengan peran pelaku program dan kelompok arisan. Peluang untuk perluasan pasar adalah pemberian informasi kepada kelompok-kelompok pengajian dan

44

meningkatkan peran aparat desa dalam menginformasikan kegiatan SPP kepada masyarakat.

Gambar 5. Sumber informasi pertama dana SPP 6. Sasaran Kegiatan SPP

Kegiatan SPP bertujuan untuk mengembangkan potensi kegiatan simpan pinjam perdesaan, kemudahan akses pendanaan usaha skala mikro, pemenuhan kebutuhan pendanaan sosial dasar, dan memperkuat kelembagaan kegiatan kaum perempuan serta mendorong pengurangan Rumah Tangga Miskin (RTM) dan penciptaan lapangan kerja. Dilihat dari pencapaian tujuan kegiatan SPP untuk pengurangan RTM, maka tujuan ini tidak tercapai atau jika tercapai angkanya hanya kecil. Dari penerima manfaat dana SPP yang ada, terlihat hanya keluarga yang rawan miskin saja atau keluarga mampu yang ikut terbantu dari mengikuti dan memanfaatkan dana kegiatan SPP.

Sebenarnya UPK merupakan lembaga kredit mikro yang potensial untuk dikembangkan dalam rangka pengurangan keluarga RTM. Berdasarkan data di UPK Kecamatan Semparuk, 66,83% dari peminjam dana perguliran dan 85,98% peminjam dana reguler berasal dari RTM. Secara total peminjam dana SPP tahun 2010 yang berasal dari masyarakat miskin adalah 73,46% (UPK Kecamatan Semparuk, 2010). Akan tetapi jika dilihat dari keadaan rumah tangga peminjam di lapangan, mereka tidak tergolong kalangan termiskin di desanya.

Fasilitasi PNPM-MPd yang dilaksanakan pelaku program pada RTM perlu diperbaiki. Ini untuk memastikan efektif tidaknya sasaran penerima manfaat dana SPP. Secara umum, pada tataran implementasi di lapangan, dana SPP dipahami

48% 4% 14% 2% 20% 4% 8%

Sumber informasi pertama dana SPP

Ikut pertemuan PNPM Aparat desa Kelompok arisan Kelompok pengajian KPMD, TPK, UPK, BP-UPK Keluarga Lainnya

45

sebagai dana pinjaman bagi mereka diutamakan yang sudah memiliki usaha yang sudah berjalan untuk penambahan modal dan berasal dari RTM. Meskipun demikian, kelompok SPP yang terbentuk memahami bahwa peminjam boleh saja berasal dari keluarga non-RTM dan PNPM bukanlah program yang secara eksklusif hanya untuk kelompok miskin, yang penting dalam kelompok peminjam tersebut harus tetap ada yang berasal dari RTM. Pemahaman tersebut membuat kegiatan SPP seperti lebih menekankan pada aspek kelancaran pengembalian kredit dibandingkan aspek pemberdayaan. Atau dengan kata lain hanya mencari aman (safety) dalam pengelolaan keuangan.

Akibat dari pemahaman masyarakat dan sebagian pelaku tentang dana SPP yang dijelaskan sebelumnya, program ini bias kepada di luar RTM. Bagi mereka, anggota kelompok inilah yang mempunyai potensi pengembalian kredit secara lancar, bukan kelompok miskin atau termiskin. Berdasarkan observasi lapangan dari sisi sasaran penerima manfaat, SPP bukanlah program yang bertujuan untuk menanggulangi kemiskinan, kecuali sedikit. Dari responden yang diwawancarai, hanya ada 20% saja yang membuka usaha baru dari dana yang mereka dapatkan dari SPP. Apalagi secara total, mayoritas mereka yang memanfaatkan dana SPP tersebut bukan dari kelompok miskin dan termiskin di desanya meskipun dalam proposal perguliran yang mereka ajukan, jumlah RTM-nya lebih banyak. Adanya perbedaan ini karena perbedaan penentuan kemiskinan menurut penulis (yang berdasarkan tafsir 14 kriteria kemiskinan BPS) dengan pengakuan masyarakat pengusul dana SPP (yang berdasarkan tafsir pribadi dan masyarakat-peminjam).

Aspek prioritas peminjaman bagi yang bisa lancar dalam pengembalian pinjaman berakibat pada banyaknya kelompok RTM yang tidak berani meminjam atau bingung harus diusahakan untuk apa dana tersebut jika mereka meminjam. Banyak orang di desa yang tidak ingin bergabung ke dalam kelompok (meskipun diberi kesempatan) untuk meminjam karena takut tidak bisa mengembalikan kredit yang diberikan pada mereka. Dalam hal ini, belum ada pemberdayaan yang sungguh-sungguh untuk menyadarkan mereka akan potensi diri dan membaca peluang usaha yang bisa mereka jalankan. Apalagi sekarang sudah ada aturan yang mempermudah pelaku usaha tani untuk bisa memanfaatkan dana SPP yaitu

46

bisa mencicil minimal tiga kali dalam setahun. Aturan tersebut membuka peluang usaha yang perputaran uangnya lambat atau didapat setelah panen.

Para pelaku program belum melaksanakan pemberdayaan sampai ke arah yang seharusnya sesuai dengan tahapan pemberdayaan. Kondisi ini diperparah lagi oleh adanya penekanan persyaratan yang cukup memberatkan bagi RTM yang dilaksanakan tahun 2011 dan akan lebih menutup kemungkinan bagi RTM untuk meminjam. Syarat tersebut adalah barang agunan anggota ke kelompoknya yang bisa diuangkan di kemudian hari, meskipun tidak menyerahkan surat-menyuratnya. Adanya syarat tersebut sungguh membuat orang miskin perdesaan semakin takut untuk meminjam. Apalagi sudah ada contoh di lapangan ada anggota kelompok SPP yang tidak bisa melunasi pembayaran kredit harus menggadaikan tanah yang dimiliki untuk pelunasan utangnya ke UPK.

B. Profil Responden 1. Karakteristik responden

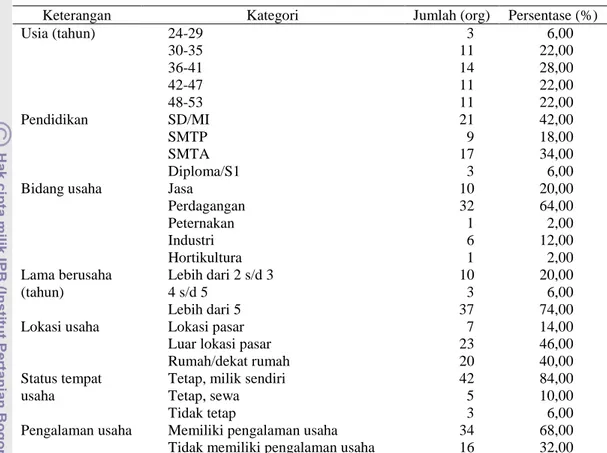

Pemanfaat dana merata pada kelompok usia dari 30 – 53 tahun. Ini berarti perempuan di bawah usia 30 tahun belum tergarap, padahal banyak pada usia tersebut yang sudah menikah dan memerlukan pembinaan ekonomi rumah tangga. Dari sisi pendidikan, penyebaran pemanfaat dana terlihat wajar sesuai dengan komposisi penduduk yang mayoritas berpendidikan dasar. Lama usaha pemanfaat dana SPP 80% sudah berjalan sebelum mendapatkan pinjaman dana SPP sehingga bisa diartikan pinjaman SPP diberikan kepada usaha yang sudah berjalan, bukan dimanfaatkan RTM yang tidak punya usaha selain bertani. Apalagi ini juga didukung oleh pengalaman usaha yang mereka miliki. Usaha baru yang diciptakan anggota kelompok SPP setelah mendapatkan bantuan/ pinjaman dana SPP sebanyak 20% (kelompok lama berusaha lebih dari dua sampai dengan tiga tahun). Kelancaran pengembalian pinjaman menjadi hal yang biasa karena pinjaman diberikan kepada usaha yang sudah lama berjalan, ditambah lagi kewajiban tanggung renteng di setiap kelompok yang berjalan efektif. Lokasi dan status tempat usaha mayoritas di luar lokasi pasar dengan usaha tetap-milik sendiri. Adapun karakteristik anggota kelompok SPP perguliran Kecamatan Semparuk 2010 secara terinci sebagaimana Tabel 7.

47

Tabel 7. Karakteristik responden anggota kelompok SPP

Keterangan Kategori Jumlah (org) Persentase (%)

Usia (tahun) 24-29 30-35 36-41 42-47 48-53 3 11 14 11 11 6,00 22,00 28,00 22,00 22,00 Pendidikan SD/MI SMTP SMTA Diploma/S1 21 9 17 3 42,00 18,00 34,00 6,00 Bidang usaha Jasa

Perdagangan Peternakan Industri Hortikultura 10 32 1 6 1 20,00 64,00 2,00 12,00 2,00 Lama berusaha (tahun) Lebih dari 2 s/d 3 4 s/d 5 Lebih dari 5 10 3 37 20,00 6,00 74,00 Lokasi usaha Lokasi pasar

Luar lokasi pasar Rumah/dekat rumah 7 23 20 14,00 46,00 40,00 Status tempat usaha

Tetap, milik sendiri Tetap, sewa Tidak tetap 42 5 3 84,00 10,00 6,00 Pengalaman usaha Memiliki pengalaman usaha

Tidak memiliki pengalaman usaha

34 16

68,00 32,00

Pada semua rentang kredit didominasi oleh peminjam yang mengusahakan dana pinjamannya untuk usaha perdagangan. Urutan kedua terbesar peminjamnya dari usaha jasa. Dari kedua usaha tersebut dimengerti memiliki perputaran uang yang cepat sehingga peminjam bisa mengembalikan pinjaman dengan tepat waktu. Hal ini didukung pula oleh usaha yang mereka jalankan sudah lama sehingga mereka mengetahui kemampuan membayar mereka. Kekuatan UPK di sini adalah pembayaran yang lancar dari kelompok SPP dan pelaksanaan tanggung renteng yang efektif.

2. Besaran kredit pada masing-masing bidang usaha

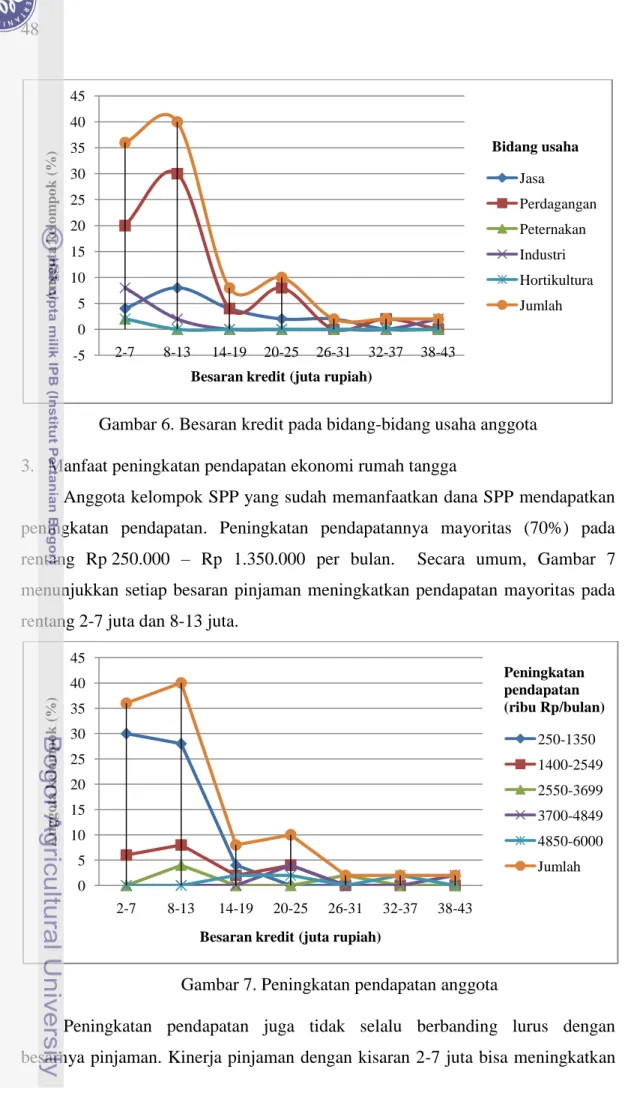

Besaran kredit yang didapatkan anggota kelompok berbeda-beda sesuai kebutuhan dan kemampuan membayar. Berdasarkan Gambar 6, besaran kredit mayoritas pada rentang 8-13 juta pada bidang perdagangan dan jasa. Dilihat dari bidang usahanya, baik industri, peternakan dan budidaya hortikultura masih berpeluang untuk dibiayai. Besaran kredit pada masing-masing bidang usaha seperti terlihat pada Gambar 6.

48

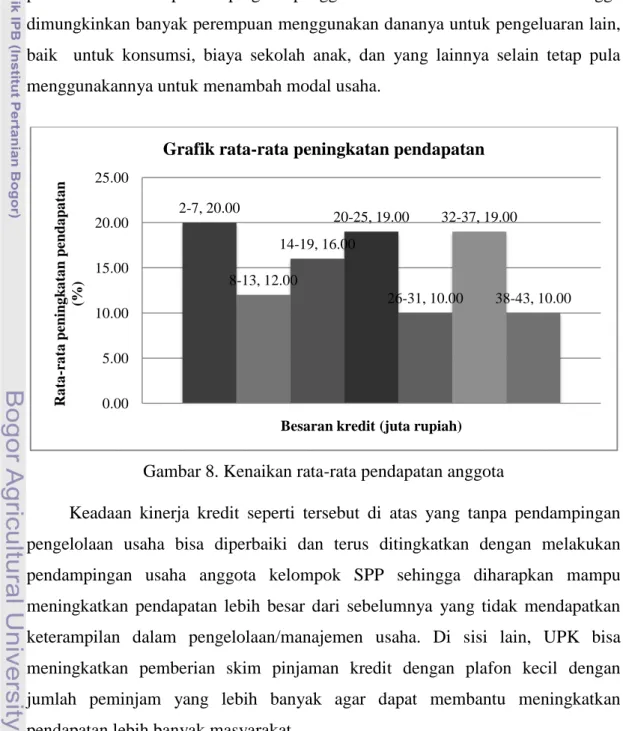

Gambar 6. Besaran kredit pada bidang-bidang usaha anggota 3. Manfaat peningkatan pendapatan ekonomi rumah tangga

Anggota kelompok SPP yang sudah memanfaatkan dana SPP mendapatkan peningkatan pendapatan. Peningkatan pendapatannya mayoritas (70%) pada rentang Rp.250.000 – Rp 1.350.000 per bulan. Secara umum, Gambar 7 menunjukkan setiap besaran pinjaman meningkatkan pendapatan mayoritas pada rentang 2-7 juta dan 8-13 juta.

Gambar 7. Peningkatan pendapatan anggota

Peningkatan pendapatan juga tidak selalu berbanding lurus dengan besarnya pinjaman. Kinerja pinjaman dengan kisaran 2-7 juta bisa meningkatkan

-5 0 5 10 15 20 25 30 35 40 45 2-7 8-13 14-19 20-25 26-31 32-37 38-43 Ang g o ta k elo m po k ( %)

Besaran kredit (juta rupiah)

Jasa Perdagangan Peternakan Industri Hortikultura Jumlah 0 5 10 15 20 25 30 35 40 45 2-7 8-13 14-19 20-25 26-31 32-37 38-43 Ang g o ta k elo m po k ( %)

Besaran kredit (juta rupiah)

250-1350 1400-2549 2550-3699 3700-4849 4850-6000 Jumlah Bidang usaha Peningkatan pendapatan (ribu Rp/bulan)

49

rata-rata pendapatan paling tinggi yaitu 20%, sedangkan pinjaman terbesar yaitu 38-43 juta hanya mampu meningkatkan rata-rata pendapatan sebesar 10%. Lebih lengkapnya tersaji pada Gambar 8.

Peningkatan pendapatan yang lebih tinggi pada plafon kredit lebih kecil disebabkan karena usaha yang dijalankan para peminjam kredit yang jumlahnya kecil memiliki perputaran yang lebih cepat dengan margin yang lebih tinggi. Untuk pinjaman di atas rentang 13 juta, walaupun marginnya juga besar akan tetapi perputarannya lebih lambat. Pihak pemberi pinjaman tidak melakukan pemantauan dan pendampingan penggunaan dana secara rinci sehingga dimungkinkan banyak perempuan menggunakan dananya untuk pengeluaran lain, baik untuk konsumsi, biaya sekolah anak, dan yang lainnya selain tetap pula menggunakannya untuk menambah modal usaha.

Gambar 8. Kenaikan rata-rata pendapatan anggota

Keadaan kinerja kredit seperti tersebut di atas yang tanpa pendampingan pengelolaan usaha bisa diperbaiki dan terus ditingkatkan dengan melakukan pendampingan usaha anggota kelompok SPP sehingga diharapkan mampu meningkatkan pendapatan lebih besar dari sebelumnya yang tidak mendapatkan keterampilan dalam pengelolaan/manajemen usaha. Di sisi lain, UPK bisa meningkatkan pemberian skim pinjaman kredit dengan plafon kecil dengan jumlah peminjam yang lebih banyak agar dapat membantu meningkatkan pendapatan lebih banyak masyarakat.

2-7, 20.00 8-13, 12.00 14-19, 16.00 20-25, 19.00 26-31, 10.00 32-37, 19.00 38-43, 10.00 0.00 5.00 10.00 15.00 20.00 25.00

Besaran kredit (juta rupiah)

Ra ta -ra ta penin g k a ta n pend a pa ta n (%)

50

4. Persaingan dengan lembaga keuangan lain

Sebagian kecil pemanfaat dana SPP (22%) pernah mendapatkan pembiayaan dari bank dan koperasi. Mereka mayoritas (78%) tidak pernah mendapatkan bantuan permodalan dari lembaga manapun sebelumnya. Alasan memilih meminjam dana SPP adalah karena di UPK tidak menggunakan agunan dan persyaratannya bisa dipenuhi.

Dari data di atas, bisa diartikan bahwa meskipun di pedesaan, lembaga keuangan bank dan bukan bank juga memiliki pasar kredit. Lembaga itu merupakan pesaing bagi UPK dalam pinjaman untuk usaha mikro dan kecil. Bank yang menjadi ancaman bagi bisnis di bidang pembiayaan mikro (microfinance) antara lain: Bank Rakyat Indonesia (BRI) dan Bank Pembangunan Daerah (BPD) yang berkantor unit dengan jarak 150 m dengan kantor UPK. Sedangkan lembaga keuangan non-bank menjadi pesaing adalah koperasi dan Credit Union (CU). CU sudah beroperasi di kecamatan yang bersebelahan dengan Kecamatan Semparuk. Ini akan menjadi sebuah ancaman bagi UPK jika masih diterapkannya kebijakan yang memperlambat proses pencairan kredit. Hal ini bertolak belakang dengan kebijakan kredit di CU yang proses pencairannya lebih cepat dengan tingkat suku bunga yang bersaing, termasuk bunga yang lebih kompetitif bagi tabungan nasabahnya dibandingkan bank.

Ada sebagian anggota pemanfaat dana SPP yang juga meminjam kepada ―koperasi‖ dengan bunga pinjaman 20% perbulan. Cicilan yang mereka bayarkan dilakukan setiap hari. Rentenir yang berkedok koperasi ini ternyata juga terjadi pada kredit barang-barang kebutuhan rumah tangga. Meskipun suku bunganya sangat tinggi, akan tetapi masih banyak orang yang menggunakan jasa tersebut. Hal ini bisa menjadi peluang bagi UPK untuk bisa membuat masyarakat tertarik untuk meminjam kepada UPK dengan produk yang khusus dirancang untuk segmen-segmen yang berbeda.

5. Perubahan paradigma berpikir

Bagi sebagian besar (96%) pemanfaat dana SPP, besar angsuran tidak memberatkan. Latar belakang anggota kelompok SPP yang banyak berasal dari kelompok arisan/pengajian, mayoritas (80%) memiliki tabungan, sehingga rutin

51

menabung di kelompok saat kegiatan SPP diikutinya tanpa merasa terbebani. Mayoritas juga terus menabung di kelompok meskipun sudah tidak memiliki kewajiban pengembalian pinjaman. Dengan adanya kegiatan SPP, pemanfaat dana terbiasa membuat perencanaan keuangan keluarga dan merasa terbantu dalam memajukan usahanya. Hal ini didukung pula dengan pelayanan yang memuaskan dari UPK, mereka berharap agar kegiatan SPP terus digalakkan. Secara rinci, perubahan paradigma berpikir anggota SPP ini tertera pada Tabel 8.

Tabel 8. Paradigma berpikir anggota

No Keterangan Ya (%) Tidak (%)

1 Besar angsuran ke UPK memberatkan 4,00 96,00 2 Memiliki tabungan sebelum menjadi anggota 80,00 20,00 3 Rutin menabung setiap bulan di kelompok 92,00 8,00 4 Terbebani dengan kewajiban menabung pada

kelompok SPP 10,00 90,00

5 Akan terus menabung walaupun sudah tidak

memiliki kewajiban dalam kelompok SPP 56,00 44,00 6 Membuat perencanaan anggaran keuangan

keluarga setelah menjadi anggota kelompok SPP 100,00 0,00 7 Kegiatan SPP menunjang peningkatan/kemajuan

usaha secara keseluruhan 100,00 0,00

8 Pelayanan UPK memuaskan 84,00 16,00

9 Kegiatan SPP harus terus digalakkan 100,00 0,00

Besar angsuran kepada UPK bagi anggota kelompok tidak memberatkan. Hal ini cukup beralasan, karena selain dari usaha yang dijalankan sudah lama, umumnya pemanfaat dana ini juga telah memperhitungkan kemampuan membayar mereka sehingga bisa melakukan pembayaran tepat waktu. Besaran kredit yang mereka dapatkan disesuaikan dengan jangka waktu pembayaran (12 atau 18 bulan), sehingga cicilan tiap bulan bisa mereka lakukan dengan baik. Apalagi, adanya sistem tanggung renteng di kelompok dan dana cadangan yang disimpan di pengurus kelompok sangat membantu anggota dalam mengantisipasi jika mereka tidak bisa membayar tepat waktu.

Umumnya anggota sudah biasa menabung sebelum bergabung di kelompok SPP. Setelah bergabung, mereka diwajibkan untuk menabung di kelompoknya, baik berupa simpanan pokok, wajib, maupun pembulatan angsuran dan penambahan persentase bunga pinjaman yang diakumulasikan di kelompok. Mayoritas rutin menabung di kelompok, selebihnya tidak lagi menabung di

52

kelompok karena di kelompoknya sudah tidak ada lagi kesepakatan untuk menabung di kelompok. Kisaran tabungan anggota kelompok mulai Rp 22.000 – Rp 1.200.000 per bulan. Kewajiban menabung di kelompok menurut mereka tidak memberatkan. Kelemahan dari kelompok SPP dalam menabung adalah tidak lagi menabung jika tidak lagi memiliki kewajiban membayar cicilan (44%). Ditambah lagi kenyataan adanya pengembalian terhadap simpanan mereka di kelompok, termasuk pembagian bunga dan insentif/bonus dari UPK setiap akhir masa pembayaran kredit. Realita kelompok seperti ini akan membuat kelompok SPP tidak bisa berkembang, sehingga UPK dan pelaku lainnya harus melakukan pembinaan yang lebih baik terhadap kelompok SPP agar kelompok bisa menjadi Koperasi Simpan Pinjam.

Stagnannya tabungan tahunan kelompok bisa menjadi ancaman yang menjadikan kelompok SPP tergantung terhadap pinjaman dana dari UPK. Sebaliknya, sebagian anggota dan banyak masyarakat di luar kelompok SPP teridentifikasi memiliki tabungan yang disimpan kepada dua orang ketua kelompok SPP di desa yang berbeda. Banyak masyarakat RTM yang belum bergabung ke kelompok, padahal mereka seharusnya menjadi sasaran utama termasuk dalam budaya menabung. Perlu upaya membangun budaya menabung kelompok RTM, supaya bisa memutus rantai kemiskinan dari sisi permodalan. Budaya ini berhubungan langsung dengan perencanaan keuangan rumah tangga. Dengan tumbuhnya budaya menabung serta kesadaran dan kemampuan dalam perencanaan keuangan yang lebih baik, diharapkan RTM mampu mengorganisasi sumber daya yang ada untuk kesejahteraan dan kemandirian keluarganya.

Kegiatan SPP yang mereka jalankan menjadikan mereka membuat perencanaan keuangan keluarga. Dilihat secara spesifik, sesungguhnya meskipun mereka melakukan perencanaan keuangan keluarga ataupun juga keuangan usaha, anggota SPP belum melakukan perencanaan dalam bentuk tertulis. Dilihat dari kondisi tersebut, maka perlu melakukan bimbingan dalam perencanaan keuangan yang lebih baik dalam keuangan keluarga maupun keuangan usaha.

Kegiatan SPP menunjang peningkatan/ kemajuan usaha mereka secara keseluruhan. Pernyataan tersebut didasarkan atas mudahnya mendapatkan pinjaman dana dari UPK. Dari hasil wawancara yang mendalam, pemanfaat dana

53

menyatakan mereka sangat terbantu dengan adanya tambahan modal yang didapat dari UPK. Mereka mengalami kesulitan jika harus meminjam kepada pihak bank ataupun lembaga keuangan lain karena biasanya akan selalu disertai dengan adanya persyaratan agunan dan syarat-syarat lain yang memberatkan.

Pelayanan UPK di kantor bagi sebagian besar anggota dirasa memuaskan. Sebagian responden menyatakan tidak memuaskan (16%) karena ada di antara pengurus UPK yang melayani dalam pembayaran cicilan kredit tidak ramah, tidak tersenyum kepada mereka dengan muka yang sedikit masam. Sebagian kecil menyatakan biasa-biasa saja, tidak ada yang istimewa dari pelayanannya. Sebagian besar yang merasa puas atas pelayanan pengurus UPK menyebutkan nama salah satu dari pengurus UPK karena begitu akrab kepada mereka. Apalagi nama tersebut adalah personil yang dari awal program sudah dekat dengan mereka dan selalu bersilaturahim ke rumah pengurus maupun sebagian anggota kelompok. Selain itu, UPK juga selalu siap dihubungi di setiap waktu, siang maupun malam baik di kantor maupun di rumah pengurus.

Pemanfaat mengakui besarnya manfaat dana SPP bagi usaha mereka dalam meningkatkan pendapatan sehingga mereka tetap menginginkan kegiatan SPP terus digalakkan. Mereka tetap ingin bisa meminjam dana SPP untuk lebih memperbesar skala usaha mereka. Selain untuk meningkatkan modal, konsumsi, pendidikan dan perbaikan atau membangun rumah yang lebih layak, sebagian pemanfaat dana SPP juga menggunakan keuntungan usahanya untuk diversifikasi usaha dengan diinvestasikan ke bisnis lain yang lebih menjanjikan keuntungan. 6. Persepsi terhadap pinjaman dana SPP

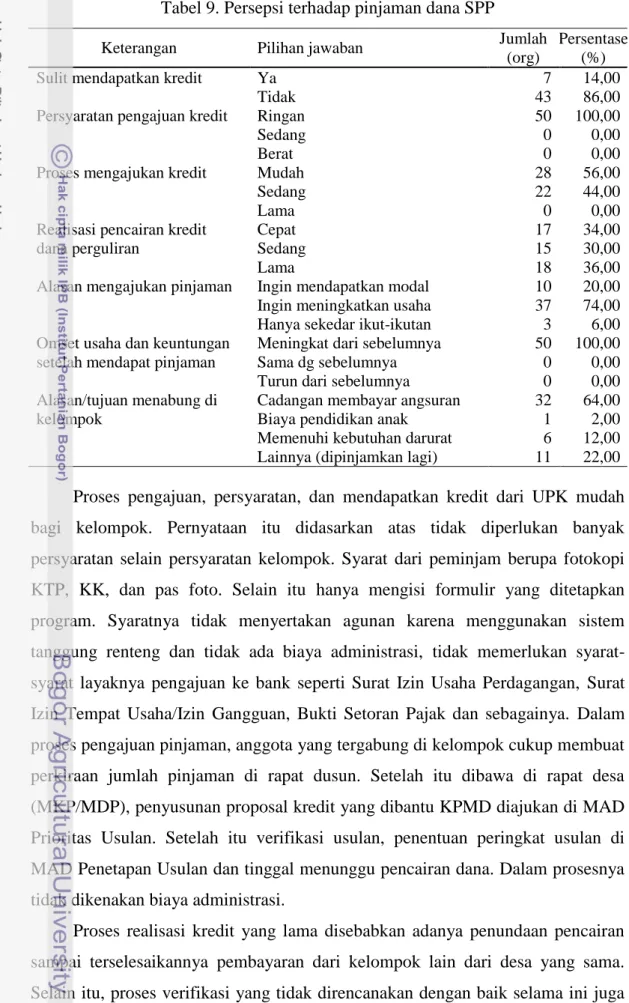

Anggota kelompok SPP mau meminjam karena tidak mengalami kesulitan dalam mendapatkan kredit UPK (86%), persyaratan pengajuannya ringan (100%), prosesnya mudah (56%), walaupun sebagian besar (36%) mengakui bahwa proses pencairan kreditnya lama. Pinjaman dana SPP dimanfaatkan untuk meningkatkan usaha (70%) sehingga omset dan keuntungannya meningkat dari sebelumnya (100%). Tujuan utama menabung di kelompok adalah sebagai cadangan untuk membayar angsuran jika belum ada uang untuk mencicil (64%). Persepsi responden secara rinci tersaji pada Tabel 9.

54

Tabel 9. Persepsi terhadap pinjaman dana SPP

Keterangan Pilihan jawaban Jumlah

(org)

Persentase (%)

Sulit mendapatkan kredit Ya 7 14,00

Tidak 43 86,00

Persyaratan pengajuan kredit Ringan Sedang Berat 50 0 0 100,00 0,00 0,00 Proses mengajukan kredit Mudah

Sedang Lama 28 22 0 56,00 44,00 0,00 Realisasi pencairan kredit

dana perguliran Cepat Sedang Lama 17 15 18 34,00 30,00 36,00 Alasan mengajukan pinjaman Ingin mendapatkan modal

Ingin meningkatkan usaha Hanya sekedar ikut-ikutan

10 37 3 20,00 74,00 6,00 Omset usaha dan keuntungan

setelah mendapat pinjaman

Meningkat dari sebelumnya Sama dg sebelumnya Turun dari sebelumnya

50 0 0 100,00 0,00 0,00 Alasan/tujuan menabung di kelompok

Cadangan membayar angsuran Biaya pendidikan anak Memenuhi kebutuhan darurat Lainnya (dipinjamkan lagi)

32 1 6 11 64,00 2,00 12,00 22,00

Proses pengajuan, persyaratan, dan mendapatkan kredit dari UPK mudah bagi kelompok. Pernyataan itu didasarkan atas tidak diperlukan banyak persyaratan selain persyaratan kelompok. Syarat dari peminjam berupa fotokopi KTP, KK, dan pas foto. Selain itu hanya mengisi formulir yang ditetapkan program. Syaratnya tidak menyertakan agunan karena menggunakan sistem tanggung renteng dan tidak ada biaya administrasi, tidak memerlukan syarat-syarat layaknya pengajuan ke bank seperti Surat Izin Usaha Perdagangan, Surat Izin Tempat Usaha/Izin Gangguan, Bukti Setoran Pajak dan sebagainya. Dalam proses pengajuan pinjaman, anggota yang tergabung di kelompok cukup membuat perkiraan jumlah pinjaman di rapat dusun. Setelah itu dibawa di rapat desa (MKP/MDP), penyusunan proposal kredit yang dibantu KPMD diajukan di MAD Prioritas Usulan. Setelah itu verifikasi usulan, penentuan peringkat usulan di MAD Penetapan Usulan dan tinggal menunggu pencairan dana. Dalam prosesnya tidak dikenakan biaya administrasi.

Proses realisasi kredit yang lama disebabkan adanya penundaan pencairan sampai terselesaikannya pembayaran dari kelompok lain dari desa yang sama. Selain itu, proses verifikasi yang tidak direncanakan dengan baik selama ini juga

55

memperlambat proses terutama untuk kelompok perguliran. Verifikasi untuk kelompok perguliran perlu lebih teliti dan terencana dengan baik. TV yang selama ini selalu berubah-ubah personilnya perlu dikaji lagi walaupun tugasnya bersifat ad-hock. Pinjaman dengan jumlah besar dengan jangka waktu yang lebih lama perlu verifikasi yang lebih teliti sebagaimana untuk kelompok perguliran. Selain itu juga bisa mencegah penyalahgunaan dana SPP oleh kelompok ataupun anggotanya. Untuk melaksanakan tugas tersebut, perlu ditangani oleh orang-orang yang benar-benar memahami konsepsi program yang lebih menyeluruh agar hasilnya lebih baik. Jadi peran TV perlu dimaksimalkan dalam proses verifikasi.

Alasan mengajukan pinjaman mayoritas untuk meningkatkan usaha mereka (74%), ingin mendapatkan modal untuk membuka usaha (20%), dan ada pula yang sekedar ikut-ikutan (6%). Hal ini menggambarkan bahwa kegiatan SPP baru mampu membuka lapangan kerja baru sebesar 20%, sedangkan alasan ikut-ikutan menunjukkan belum adanya pengarahan dan verifikasi usulan yang baik sehingga ada peminjam memanfaatkan dana dengan tujuan yang tidak jelas.

Meningkatkan omset dan keuntungan usaha pemanfaat dana SPP karena memang alasan meminjam adalah karena kekurangan modal, sehingga setelah mendapatkan pinjaman mereka bisa memanfaatkan dana untuk meningkatkan usaha yang sudah berjalan lama. Pemanfaat merasakan dampak positif dari adanya pinjaman dana SPP.

Mayoritas anggota kelompok menabung di kelompok sebagai cadangan untuk membayar angsuran ketika pada saat jadwal pembayaran kredit belum memiliki uang untuk mencicil. Sebagian lagi (22%) untuk dijadikan modal kelompok sebagai dana untuk dipinjamkan lagi kepada anggota yang ingin meminjam atau kepada masyarakat selain anggota kelompok. Dalam jangka panjang, tujuan program di antaranya adalah agar kelompok tersebut bisa menjadi penyedia jasa simpan pinjam untuk masyarakat sekitarnya seperti alasan ini. Cikal bakal kelompok yang menjalankan pembiayaan lagi kepada masyarakat ada dua, satu kelompok di Desa Sepadu dan satu kelompok di Desa Semparuk. Kelompok ini tergolong kelompok matang dan berpotensi untuk menjadi kelompok executing jika syarat-syaratnya sudah terpenuhi. Akan tetapi, mayoritas tabungan yang disimpan di kelompok masih diambil kembali oleh anggota di akhir tahun

56

pembayaran kredit sehingga tabungan ini tidak berkembang. Seharusnya, tabungan berupa simpanan wajib dan pokok tidak boleh ditarik kembali oleh anggota jika masih menjadi anggota kelompok SPP, sedangkan tabungan lainnya termasuk bonus dan insentif bagi kelompok boleh dibagikan. Kebutuhan jangka panjang tabungan belum menjadi pilihan anggota yang terlihat dari alasan menabung untuk memenuhi kebutuhan darurat dan biaya pendidikan anak yang sangat rendah persentasenya (12% dan 2%). Secara singkat, keadaan seperti itu bisa dikatakan bahwa tabungan tidak berkembang di kelompok SPP.

7. Kondisi fasilitasi kelompok SPP

Diakui responden, bahwa FK/FT/UPK/PL (36%) memfasilitasi pembuatan AD/ART, tetapi tidak memfasilitasi pembuatan SOP (100%). Sebagian besar anggota mengakui sudah difasilitasi dalam penguatan administrasi dan pelaporan keuangan kelompok (92%), peningkatan simpanan (100%), peningkatan kapasitas pengurus dan anggota kelompok (96%) dan bantuan dalam penguatan pengelolaan keuangan, berupa administrasi dan pelaporan keuangan (100%). Sebaliknya, anggota kelompok SPP mengakui bahwa belum difasilitasi dalam peningkatan permodalan dengan pengembangan jaringan (100%). Secara rinci bisa dilihat pada Tabel 10.

Tabel 10. Kondisi fasilitasi pelaku program kepada kelompok

No Keterangan Ya (%) Tidak (%)

1 Pembuatan AD/ART 36,00 64,00

2 Pembuatan SOP 0,00 100,00

3 Penguatan administrasi dan pelaporan keuangan 92,00 8,00 4 Peningkatan permodalan dengan pengembangan jaringan 0,00 100,00

5 Peningkatan simpanan anggota 100,00 0,00

6 Peningkatan kapasitas pengurus dan anggota 96,00 4,00

Tabel 10 menunjukkan bahwa fasilitasi kepada kelompok baru sekedar untuk pengamanan modal UPK agar kelompok bisa membayar pinjaman dengan lancar. Upaya pembinaan kelompok diarahkan pada peningkatan kapasitas pengurus dalam mengelola keuangan dan pelaporannya, mengatasi masalah tunggakan dan penguatan administrasi. Upaya pematangan kelompok menuju organisasi yang rapi melalui pembuatan AD/ART tidak maksimal dan pembuatan SOP belum dilakukan. Untuk perbaikannya, fasilitasi harus diperbaiki dengan membina kelompok berdasarkan tingkat kematangannya sehingga lebih terarah.

57

C. Pengelolaan Usaha

1. Kondisi fasilitasi pengelolaan usaha

Usaha anggota pemanfaat dana SPP dikelola sama seperti ketika belum bergabung dengan kelompok SPP. Dalam pengelolaan usahanya, belum ada fasilitasi program untuk pengembangan jaringan terutama pemberian informasi mengenai bantuan teknis misalnya lembaga-lembaga pelatihan, LSM, permodalan, maupun usaha (100%). Tidak ada bantuan dalam penguatan pengelolaan usaha melalui pemasaran produk, baik mengenai kualitas, jaringan distribusi, strategi promosi, persaingan harga jual dan sebagainya (100%). Masih belum ada bantuan dalam penguatan pengelolaan usaha produksi, yang mencakup masalah supply bahan baku, proses produksi (sistem, kapasitas sarana, dan kapasitas sumber daya manusia) dan sebagainya (100%). Tabel 11 berikut menampilkan kondisi fasilitasi pengelolaan usaha anggota pemanfaat dana SPP.

Tabel 11. Kondisi fasilitasi pengelolaan usaha

No Keterangan Ya (%) Tidak (%)

1 Pengembangan jaringan, terutama pemberian

informasi mengenai bantuan teknis 0,00 100,00 2 Penguatan pengelolaan usaha melalui pemasaran 0,00 100,00 3 Penguatan pengelolaan usaha produksi 0,00 100,00 4 Penguatan pengelolaan keuangan, berupa

administrasi dan pelaporan keuangan 100,00 0,00 Dari Tabel 11 di atas, terlihat bahwa fasilitasi bagi anggota kelompok belum menyentuh sisi manajemen usaha pemanfaat dana SPP. Keterbatasan fasilitator kecamatan dalam kemampuan untuk penguatan pengelolaan usaha anggota harus diatasi. Jika tidak kredibel, maka program bisa melakukan kerjasama dengan lembaga lain seperti bekerjasama dengan perguruan tinggi yang memiliki tenaga akademis bidang agribisnis, teknologi industri pertanian, atau manajemen.

2. Pengelola usaha

Program PNPM-MPd mengedepankan prinsip kesetaraan dan keadilan gender dengan meningkatkan partisipasi seluruh masyarakat, khususnya masyarakat miskin atau kelompok perempuan. Pelibatan perempuan dilakukan dalam pengambilan keputusan perencanaan, pelaksanaan, pemantauan dan pelestarian pembangunan. Dalam pengelolaan usaha anggota kelompok SPP juga

58

mustinya memperhatikan prinsip di atas. Dilihat dari usaha yang responden kelola, ternyata usaha mereka mayoritas dikelola oleh perempuan, baik murni maupun dibantu laki-laki. Pengelolaan usaha mereka bisa dilihat pada Tabel 12.

Tabel 12. Pengelola usaha anggota

No Keterangan Jumlah (orang) Persentase (%)

1 Dikelola perempuan secara murni 25 50,00

2 Dikelola perempuan secara dominan 10 20,00

3 Dikelola laki-laki secara dominan 10 20,00

4 Dikelola laki-laki secara murni 5 10,00

Jumlah 50 100,00

Dilihat dari Tabel 12, tampak bahwa peran perempuan dalam pengelolaan usaha sudah mendominasi, baik itu secara murni maupun dengan bantuan pihak laki-laki dalam menjalankan usaha. Hal ini berdampak positif pada kesetaraan gender. Peran laki-laki dalam menjalankan usaha menunjukkan peran perempuan dalam pengelolaan usaha belum sepenuhnya terwujud, apalagi jika dilihat dari sisi analisis gender yang lebih spesifik, mungkin akan terlihat bahwa pembinaan kelompok perempuan belum membantu perempuan dalam perbaikan kualitas hidup dan kesetaraan dan keadilan gender.

Positifnya pengelolaan dana oleh perempuan karena jika perempuan yang mengelola usaha, maka keuntungan yang bisa dihasilkan lebih baik (bisa dua kali lebih besar) daripada jika dikelola oleh laki-laki. Selain itu, pengelolaan oleh perempuan berdampak positif pada pemanfaatan keuntungan yang didapat untuk meningkatkan konsumsi keluarga terutama pemenuhan gizi keluarga, pendidikan anak-anak dan pengaturan keuangan lain yang lebih terarah. Hal ini disebabkan tanggung jawab perempuan pada peran domestiknya yang lebih tinggi.

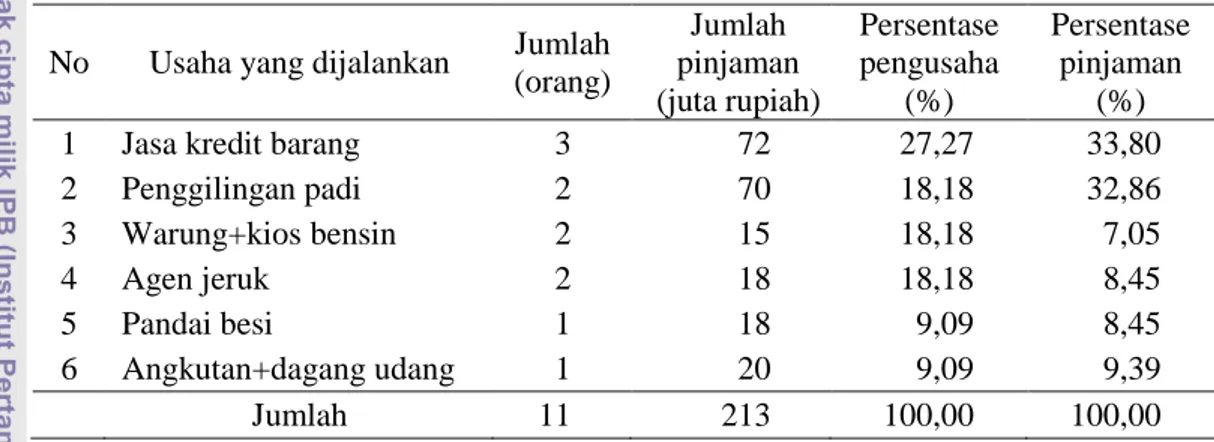

3. Perempuan pengusaha kecil

Perempuan pemanfaat dana SPP sebagian (22%) tergolong pengusaha kecil karena omset usahanya mencapai 25 juta rupiah perbulan atau lebih. Usaha mereka bergerak di jasa kredit barang, penggilingan padi, warung sekaligus kios bensin, agen jeruk, pandai besi dan angkutan sekaligus dagang udang galah. Secara rinci usaha mereka tertera pada Tabel 13.

Dari Tabel 13 terlihat bahwa mayoritas dari jumlah pinjaman (33,80%) dan jumlah usahanya (27,27%) merupakan jasa kredit barang. Jenis usaha jasa kredit

59

barang, penggilingan padi dan warung sekaligus kios bensin yang langsung dikelola oleh perempuan murni dan dominasi, yaitu enam orang (54,54%) sesuai dengan amanah PNPM-MPd sebagai upaya pemberdayaanperempuan. Meskipun belum maksimal, dalam usaha kecil juga dikelola oleh perempuan secara dominan, baik pengambilan keputusan maupun pelaksana teknis.

Tabel 13. Usaha anggota yang tergolong usaha kecil

No Usaha yang dijalankan Jumlah (orang) Jumlah pinjaman (juta rupiah) Persentase pengusaha (%) Persentase pinjaman (%)

1 Jasa kredit barang 3 72 27,27 33,80

2 Penggilingan padi 2 70 18,18 32,86 3 Warung+kios bensin 2 15 18,18 7,05 4 Agen jeruk 2 18 18,18 8,45 5 Pandai besi 1 18 9,09 8,45 6 Angkutan+dagang udang 1 20 9,09 9,39 Jumlah 11 213 100,00 100,00

Usaha yang dikelola langsung (secara dominan) oleh perempuan masih terletak pada area domestik, seperti jasa kredit barang dan warung dan kios bensin (begitu juga usaha-usaha mikro). Jasa kredit barang dan warung atau kios bensin bisa dilaksanakan bersamaan dengan pelaksanaan tugas domestik seorang istri, seperti memasak, menata perabot rumah tangga, dan menjaga anak-anak sambil menjaga warung atau kios bensin. Kondisi ini juga memperlihatkan bahwa laki-laki sebagai pencari nafkah utama dan perempuan sebagai pencari nafkah tambahan. Padahal jika dilihat dari kontribusi, perempuan memberikan andil yang besar dalam keluarga.

D. Kendala dan Saran Anggota SPP 1. Kendala yang dihadapi anggota

Kendala yang dihadapi oleh anggota anggota SPP diantaranya adalah pengembalian pinjaman dalam masa satu tahun (12 bulan) dirasa terlalu cepat sehingga tidak bisa memutar modal dengan leluasa. Kendala lain adalah pengembalian pinjaman yang terlambat dari kelompok lain dari desa yang sama bisa menghambat pencairan dana bagi kelompok, meskipun kelompoknya bagus/lancar pengembaliannya. Selain itu, sebagian kecil terjadi koordinasi yang

60

kurang baik di antara anggota kelompok dengan ketua. Bahkan ada indikasi untuk menguasai dana pinjaman anggotanya dengan memotong jumlah pinjaman anggota kemudian dijadikan pinjaman untuk oknum ketua secara tidak sukarela. Ada juga anggota kelompok yang menghilang/melarikan diri dari desa dan tidak tahu pergi ke mana sehingga pembayarannya tidak lancar dan terpaksa ditanggulangi dari pihak keluarga yang bersangkutan.

2. Saran anggota untuk UPK

Anggota kelompok berharap akan ada perbaikan dalam proses pencairan dana pada tahun berikutnya. Adanya kelompok yang terlambat dalam pelunasan pembayaran pinjaman diharapkan tidak mengganggu pencairan dana kelompok lainnya. Kelompok yang memiliki rekam jejak (track record) pengembalian pinjaman yang baik, diharapkan bisa mendapatkan prioritas dalam pencairan dana, tidak lagi menunggu kelompok lain menyelesaikan tunggakannya. Sebagian besar anggota kelompok SPP berharap jasa pinjaman diturunkan dari 1,25% perbulan dan adanya tambahan jangka waktu pinjaman dari yang sebelumnya 12 bulan menjadi 18 bulan, terutama bagi peminjam yang sudah lama. Selain itu, adanya persyaratan memasukkan jaminan/agunan barang walaupun surat-menyuratnya tidak diserahkan juga memberatkan bagi mereka yang tidak mempunyai apa-apa untuk diagunkan. Hal ini bisa menghalangi peminjam dari RTM untuk bisa memanfaatkan dana SPP. Diharapkan syarat agunan ke kelompok bisa dihilangkan karena bisa menghalangi perempuan dari RTM untuk meminjam. Anggota kelompok juga berharap jika jadwal pengembalian pinjaman diperlunak terutama jika tanggal jatuh tempo pada hari libur, maka mereka meminta untuk pembayarannya bisa dilakukan pada hari kerja berikutnya dan tetap tidak dianggap terlambat. Karena hal ini bisa berpengaruh pada penilaian terhadap kelompoknya apakah berhak atau tidak untuk mendapatkan insentif.

E. Analisis Kelembagaan UPK Kecamatan Semparuk

Untuk menganalisis kegiatan SPP yang dimotori oleh UPK sebagai sebuah bentuk kelembagaan, yang diidentifikasi adalah faktor internal dan eksternal. Faktor internal terdiri dari kekuatan dan kelemahan, sedangkan faktor eksternal

61

terdiri dari peluang dan ancaman. Faktor internal dan eksternal tersebut akan diuraikan sebagai berikut.

1. Kekuatan (strengths)

a. Prosedur dan syarat pengajuan kredit mudah dan ringan

Proses pengajuan kredit yang dijalankan mudah bagi kelompok. Anggota yang tergabung di kelompok yang ingin meminjam cukup membuat perkiraan jumlah pinjaman di rapat dusun. Setelah itu dibawa di rapat dusun, penyusunan proposal, diajukan di musyawarah kecamatan, verifikasi usulan, penentuan peringkat usulan di MAD Penetapan Usulan dan tinggal menunggu pencairan dana. Dalam prosesnya tidak dikenakan biaya administrasi. Persyaratannya juga mudah yaitu syarat berkelompok yang disertai fotokopi KTP, KK, dan pas foto. Selain itu hanya mengisi formulir yang ditetapkan program tanpa menyertakan agunan. Faktor ini merupakan hasil kajian dari profil responden.

b. Ada pendampingan kepada kelompok

Proses pemberdayaan yang panjang sejak sosialisasi kepada masyarakat merupakan awal pendampingan bagi kelompok SPP untuk memahami kebutuhan mereka. Dalam membuat usulan pinjaman mereka didampingi. Setelah mendapatkan pinjaman, kelompok SPP tetap mendapat pendampingan, baik dari administrasi dan laporan keuangan kelompok. Mereka mendapat bimbingan mengenai penanganan masalah jika terjadi penunggakan anggota serta masalah-masalah lain yang mereka hadapi. Faktor ini merupakan hasil kajian dari profil responden.

c. Pelaksanaan tanggung renteng berjalan baik

Kesepakatan kelompok dalam tanggung renteng yang menjadi kekuatan bagi UPK berjalan baik dalam pelaksanaan. Banyak anggota yang tidak bisa membayar tepat waktu bisa dibantu sesama anggota untuk menalangi pengembalian kredit. Berjalannya tanggung renteng menjadikan pengembalian kredit lancar sehingga tunggakan bisa ditekan sekecil-kecilnya oleh UPK. Faktor ini merupakan hasil kajian dari profil responden.

d. Musyawarah efektif memberikan informasi kepada masyarakat

Musyawarah yang merupakan proses demokratisasi dalam program termanfaatkan dengan baik dalam menginformasikan berbagai hal tentang

62

kegiatan SPP dan lainnya. Begitu pula dalam hal pengambilan berbagai keputusan yang melibatkan kaum perempuan bermanfaat banyak untuk perkembangan kegiatan SPP. Faktor ini merupakan hasil kajian dari profil responden.

e. Bantuan dana SPP sangat bermanfaat bagi anggota

Dana SPP yang dipinjamkan kepada pemanfaat program dirasakan sekali manfaatnya. Peningkatan pendapatan ekonomi rumah tangga membantu masyarakat meningkatkan taraf hidup mereka dengan mudah dan mendidik. Tumbuh pula kegiatan-kegiatan ekonomi baru bagi peminjam dana SPP yang menjadikan terbukanya lapangan kerja baru di masyarakat. Faktor ini merupakan hasil kajian dari profil responden.

f. UPK memiliki SDM berkualitas

Pengurus UPK sebagai pengelola kegiatan SPP di kecamatan yang melakukan proses pemberdayaan ekonomi RTM memiliki pendidikan yang baik. Dua dari tiga pengurus UPK sudah menyandang gelar sarjana, sedangkan sekretarisnya lulusan DII dan sedang menyelesaikan S1 di perguruan tinggi. Semua pengurus memiliki motivasi yang kuat dan berkomitmen untuk memajukan kegiatan SPP dan pemberdayaan ekonomi di wilayah kerja mereka. Kondisi ini menjadi kekuatan lembaga untuk terus maju dalam proses peningkatan kesejahteraan masyarakat. Faktor ini merupakan hasil kajian dari pengambil kebijakan.

g. Kontrol yang kuat dari masyarakat luas

Untuk pengelolaan program, masyarakat dari bawah terus dilibatkan secara partisipatif, pemilihan UPK dan pelaku-pelaku lain secara demokrasi termasuk besarnya bunga/jasa pinjaman dan penggunaan surplus UPK diserahkan kepada masyarakat kecamatan yang disesuaikan dengan aturan program yang memang diarahkan untuk kelestarian program. Dengan keterlibatan masyarakat dalam penentuan jasa pinjaman, pemilihan pelaku, pelaksanaan, pengawasan, dan pemeliharaan program termasuk dalam penyelesaian masalah menjadikan kegiatan SPP kuat dan mengakar di masyarakat. Mereka merasa memiliki dan bertanggung jawab dalam program. Faktor ini merupakan hasil kajian dari pengambil kebijakan.

63

h. Peran perempuan cukup dominan dalam pengelolaan usaha

Peran perempuan yang cukup dominan dalam pengelolaan usaha menjadi cerminan berjalannya prinsip keseteraan dan keadilan gender dalam kegiatan SPP. Ini menjadi kekuatan bagi program karena merujuk penelitian Suman (2007), pengelolaan usaha oleh perempuan lebih mampu menghasilkan pendapatan daripada pengelolaan oleh laki-laki. Faktor ini merupakan hasil kajian dari profil responden.

i. Pemberlakuan reward and punishment

Ada pemberlakuan bagi kelompok SPP yang tepat waktu membayar akan mendapatkan reward. Reward-nya bisa berupa penambahan pinjaman berikutnya, penghargaan kelompok, Bonus Pengembalian Tepat Waktu (BPTW), dan bonus. Selama ini yang sudah diberikan berupa BPTW yang besarnya 5% dari total bunga setahun yang didapatkan dari kelompok SPP dan penambahan jumlah pinjaman sampai 100%. Sebaliknya, untuk kelompok SPP yang terlambat dalam mengembalikan pinjaman akan mendapatkan punishment berupa denda Rp 1.000 per hari keterlambatan dan jumlah pinjaman tetap (jika tunggakan satu sampai dengan dua kali) atau dikurangi 25% dan foto peminjam ditempel di papan pengumuman di setiap desa (jika tunggakan lebih dari dua kali). Adanya ketentuan ini mendorong kelompok SPP untuk mengembalikan pinjaman tepat waktu. Faktor ini merupakan hasil kajian dari pengambil kebijakan.

j. Pelayanan yang baik dari UPK

Pemanfaat dana SPP merasa puas atas pelayanan yang diberikan UPK di kantor. Ini menjadi kekuatan dan modal bagi kegiatan SPP untuk terus berjalan. Pelayanan yang memuaskan akan membangun image yang baik bagi lembaga sehingga diharapkan masyarakat akan tertarik untuk memanfaatkan dana SPP. Faktor ini merupakan hasil kajian dari profil responden.

2. Kelemahan (weaknesses)

a. Pengendapan dana cukup lama dengan jumlah besar

Biasanya setelah pengembalian bulan ketiga (atau bulan keenam dari pencairan yang lebih awal), dana sudah mulai mengendap di UPK dan hal ini sudah terulang selama tiga tahun. Hal ini disebabkan karena dana UPK yang cukup besar dengan peminjam dan besar pinjaman anggota SPP yang masih

64

terbatas sehingga dana perguliran tidak selalu terserap habis tiap waktu. Badan Pemeriksa Keuangan Republik Indonesia juga berkomentar yang sama. Faktor ini merupakan hasil kajian dari pengambil kebijakan dari laporan keuangan UPK. b. Proses pencairan relatif lama

Pencairan dana SPP reguler harus menunggu MAD baik prioritas usulan maupun penetapan usulan, setelah itu masih menunggu Surat Penetapan Camat (SPC) dan kesiapan dana dari BLM pusat. Ini memakan waktu berbulan-bulan. Begitu juga dengan dana SPP perguliran (walaupun relatif lebih cepat dari reguler) yang juga menunggu MAD Perguliran dan SPC. Ditambah lagi jika terjadi penunggakan pengembalian di desa yang sama juga menghambat anggota lain dalam pencairan (pencairan dana semua kelompok SPP desa setempat ditunda dahulu sampai masalah penunggakannya diselesaikan). Faktor ini merupakan hasil kajian dari profil responden.

c. Pemberdayaan ekonomi RTM belum dijalankan

Sasaran SPP seharusnya diprioritaskan untuk keluarga/RTM. Kenyataan di lapangan menunjukkan banyak pemanfaat dana SPP dari kalangan non-RTM. Idealnya pemberdayaan ekonomi RTM-lah yang menjadi fokus dalam arti proses pemberdayaan sesuai tahapan. Meskipun secara prestasi dari sisi laba usaha UPK maupun kelancaran pengembalian kredit dinilai berhasil, tetapi sesungguhnya fokus program dan prinsip utama demi mencapai visi program belum berjalan sesuai dengan ruh program. Kelemahan ini memang menjadi sebuah realitas PNPM-MPd yang juga terjadi di daerah-daerah lain di Indonesia. Penulis menilai belum terpahamkannya paradigma yang benar tentang ruh pemberdayaan kepada fasilitator, baik tingkat kecamatan, kabupaten, sampai provinsi, apalagi di tingkat desa. Pengalaman pelaku mengindikasikan adanya beban program banyaknya kewajiban pembuatan laporan dan pencapaian target pelaksanaan alur program menjadikan proses pemberdayaan tidak mampu dilaksanakan secara ideal. Faktor ini merupakan hasil kajian dari profil responden.

d. Simpanan anggota tidak berkembang

Simpanan anggota yang ditabung setiap bulan ataupun setiap pekan bahkan ada sebagian harian, termasuk simpanan wajib banyak dibagikan kembali kepada anggota kelompok jika angsuran sudah selesai dibayarkan kepada UPK.

65

Akibatnya setiap awal tahun berikutnya, kas kelompok menjadi mengecil kembali. Padahal diharapkan semakin lama semakin berkembang dan memajukan kelompok menjadi mandiri, sehingga fungsi kelompok SPP menjadi executing (pengelola pinjaman), tidak lagi sekedar channelling (penghubung). Faktor ini merupakan hasil kajian dari profil responden.

e. Fasilitasi pengembangan usaha anggota masih lemah

Fasilitasi kelompok yang berjalan saat ini baru sampai pada pendampingan pelaporan keuangan, administrasi dan pembuatan AD/ART. Sedangkan fasilitasi dalam pengelolaan usaha anggota belum pernah dilaksanakan sehingga bisa menjadi pemicu belum maksimalnya keuntungan usaha ataupun majunya usaha yang dijalankan oleh anggota SPP. Faktor ini merupakan hasil kajian dari profil responden.

f. Tim verifikasi belum diperankan secara maksimal

Tim verifikasi yang belum diperankan secara maksimal menyebabkan penilaian kelayakan usaha anggota tidak optimal sehingga terjadi pemanfaatan dana yang tidak maksimal atau berlebihan sehingga keuntungan yang dihasilkan masih kecil, atau kelebihan plafon yang mendorong penyalahgunaan dana pinjaman atau terjadi penunggakan pembayaran kredit. Faktor ini merupakan hasil kajian dari profil responden.

g. Adanya syarat agunan memberatkan RTM

Secara program tidak ada syarat agunan antara kelompok dengan UPK. Akan tetapi dalam formulir pengajuan kredit dalam proposal dicantumkan syarat agunan yang menjadi kesepakatan anatar anggota kelompok. Jika orang miskin tidak memiliki harta yang bisa diagunkan seharusnya bisa dicari jalan yang lebih bijak. Aturan seharusnya bisa membantu RTM untuk mengakses dana SPP demi meningkatkan usaha atau membuka usaha baru untuk menaikkan taraf hidup atau kesejahteraannya. Faktor ini merupakan hasil kajian dari profil responden (sasaran kegiatan SPP).

h. UPK belum memiliki legal lending

Payung hukum legal lending untuk UPK belum disiapkan pemerintah. Apakah mereka akan menjadi seperti bank perkreditan rakyat, atau seperti pusat koperasi kredit dan sebagainya di kemudian hari. Dalam jangka pendek selama

66

PNPM-MPd masih berjalan, kemungkinan tidak ada masalah dengan badan/payung hukum UPK, akan tetapi setelah pass-out dari program mungkin bisa menjadi masalah. Faktor ini merupakan hasil kajian dari pengambil kebijakan (UPK).

3. Peluang (opportunities)

a. Pasar kredit masih luas di luar perdagangan dan jasa

Keadaan mayoritas dana SPP yang terserap untuk usaha jasa dan perdagangan memperlihatkan masih luasnya usaha yang bisa dipenetrasi. Apalagi di perdesaan usaha yang paling banyak digeluti masyarakat adalah pertanian, baik tanaman pangan maupun non-pangan. Begitu pula masih banyak usaha peternakan maupun perikanan yang bisa dibangun atau dikembangkan dengan memberikan bantuan modal dana SPP. Faktor ini merupakan hasil kajian dari profil responden. b. Banyak masyarakat miskin yang belum mengakses dana SPP

Banyaknya masyarakat miskin yang belum mengakses dana SPP dari UPK menjadi peluang pasar yang cukup luas. Apalagi dari data program sejak tahun pertama, tingkat kemiskinan di Kecamatan Semparuk dinyatakan 20%. Selain merupakan sasaran program, RTM juga pasar yang sangat potensial untuk terus digarap demi mencapai visi program pemberdayaan. Faktor ini merupakan hasil kajian dari profil responden (observasi).

c. Peluang kerjasama pengembangan jaringan

Hingga saat ini PNPM-MPd di Kecamatan Semparuk masih belum mengembangkan jaringan dalam pelatihan, pengembangan SDM, pengelolaan usaha dari sisi produksi, promosi maupun penguatan permodalan. Dalam upaya memenuhi kebutuhan akan pengembangan usaha, UPK bisa bekerjasama dengan perbankan dan perguruan tinggi yang ada untuk memfasilitasi kelompok. Faktor ini merupakan hasil kajian dari pengambil kebijakan (UPK).

d. Perekonomian yang sulit mendorong untuk berwirausaha

Tingginya tingkat pengangguran dan maraknya pemutusan hubungan kerja, baik dari dalam maupun luar negeri membuat orang mencoba untuk berwirausaha pada skala mikro atau industri-industri rumah tangga. Faktor ini merupakan hasil kajian dari pengambil kebijakan.

67

e. Masih banyak masyarakat terjerat rentenir

Masyarakat masih banyak mencari sumber dana pembiayaan dari rentenir baik berkedok nama koperasi maupun kredit tetapi dengan bunga 20% atau lebih per bulan. Kondisi ini membuka peluang bagi pengembangan kegiatan SPP di masyarakat. Peluang ini bisa diraih jika PNPM-MPd bisa menerapkan proses yang lebih cepat dengan tetap menjaga prinsip-prinsip program yang ada. Faktor ini merupakan hasil kajian dari pengambil kebijakan (UPK) dan observasi.

f. Kemajuan teknologi mempermudah pengelolaan keuangan

Teknologi yang terus berkembang bisa dimanfaatkan untuk membantu lembaga keuangan mikro (LKM) untuk membuat laporan administrasi maupun keuangan, penyajian data dan informasi dalam sosialisasi program, maupun untuk kelancaran komunikasi dan transportasi. Faktor ini merupakan hasil kajian dari pengambil kebijakan (UPK).

4. Ancaman (threats) a. Persaingan dengan bank

Terdapat beberapa pesaing bagi UPK dalam pinjaman dana mikro antara lain Bank Rakyat Indonesia (BRI) dan Bank Pembangunan Daerah (BPD) yang memiliki segmen kepada usaha mikro dan sudah berjalan lama. Faktor ini merupakan hasil kajian dari profil responden dan pengambil kebijakan.

b. Persaingan dengan lembaga keuangan non bank

Lembaga keuangan yang cukup berkembang di daerah Kalimantan Barat termasuk di Kabupaten Sambas adalah CU. Lembaga ini sudah beroperasi di kecamatan yang bersebelahan dengan Kecamatan Semparuk. Ini akan menjadi sebuah ancaman bagi UPK jika masih diterapkannya berbagai kebijakan yang memperlambat proses pencairan kredit. Hal ini bertolak belakang dengan kebijakan kredit di CU yang proses pencairannya lebih cepat dengan tingkat suku bunga yang bersaing. Faktor ini merupakan hasil kajian dari profil responden dan pengambil kebijakan.

c. Perubahan kondisi sosial, ekonomi, dan politik yang bersifat dinamis

Kondisi sosial secara langsung memiliki dampak terhadap pelaksanaan PNPM-MPd. Perubahan kondisi ekonomi memberikan pengaruh bagi kegiatan usaha yang mereka jalankan. Begitu juga dengan kebijakan politik yang selalu

68

berubah-ubah baik di daerah maupun pusat akan mempengaruhi kehidupan usaha melalui kebijakan-kebijakan politik terutama yang menyangkut bidang sosial ekonomi. Program harus melakukan pendampingan, pendidikan dan pelatihan bagi anggota SPP dan masyarakat untuk memahami dan mengatasi persoalan ini agar tetap bisa memajukan usaha mereka menuju kemandirian ekonomi dan kesejahteraan masyarakat. Faktor ini merupakan hasil kajian dari profil responden dan pengambil kebijakan.

d. Ada kecenderungan ketergantungan terhadap dana SPP

Simpanan kelompok yang tidak berkembang, lambatnya perkembangan ke tingkat kematangan kelompok, kemampuan peningkatan pendapatan yang masih rendah dengan tetap meminjam dengan jumlah yang cenderung terus meningkat dari kelompok SPP mengindikasikan akan adanya ancaman kelompok tergantung terhadap dana SPP. Jika kondisi yang ada sekarang tidak diperbaiki tidak mustahil kemandirian masyarakat tidak tercapai karena mereka semakin tidak berdaya jika mereka ditinggalkan program. Faktor ini adalah hasil kajian dari profil responden. e. Ancaman berkurangnya anggota kelompok pemanfaat

Realita banyaknya kelompok yang bubar dan anggota pindah ke kelompok lain menunjukkan kelompok tidak terbina dengan baik atau pondasi kelompok yang rapuh. Akan tetapi sangat mungkin minimnya pemahaman yang benar tentang apa sebenarnya SPP yang diinginkan oleh program. Apalagi ada keterbatasan waktu dari pelaku dengan adanya kesibukan di luar kegiatan SPP yaitu kegiatan pembangunan sarana prasarana dasar yang juga menguras energi. Itu membuat proses pemberdayaan ekonomi tidak berjalan dengan baik. Jika kondisi ini tidak diperbaiki, maka ancaman semakin berkurangnya anggota kelompok pemanfaat tidak mustahil terjadi. Faktor ini merupakan hasil kajian dari profil responden.

F. Perumusan Strategi Perbaikan

1. Analisis Internal Factor Evaluation Matrix (IFE)

Analisis matrik IFE dilakukan terhadap lingkungan internal perusahaan, sehingga diperoleh faktor-faktor kunci yang termasuk kekuatan dan kelemahan. Skor yang diperoleh dari matriks ini menunjukkan kemampuan perusahaan dalam

69

memanfaatkan kekuatan dan mengatasi kelemahan yang dimiliki. Hasil analisis matriks IFE terdapat pada Tabel 14. Faktor yang menjadi kekuatan utama kegiatan SPP Kecamatan Semparuk adalah pelaksanaan tanggung renteng berjalan baik dan adanya pendampingan kepada kelompok. Sementara itu kelemahan utama yang dimiliki adalah simpanan anggota tidak berkembang dan UPK belum memiliki legal lending.

Dari hasil analisis perhitungan faktor-faktor internal, didapatkan total skor 2,597. Nilai ini berada di atas rata-rata 2,5 sehingga menunjukkan posisi internal perusahaan cukup kuat, dimana perusahaan memiliki kemampuan di atas rata-rata dalam memanfaatkan kekuatan dan mengatasi kelemahan internal. Persentase skor kekuatan 74,43% menunjukkan kemampuan memanfaatkan kekuatan lebih utama untuk dilakukan dibandingkan dengan mengatasi kelemahan (25,57%) yang dimiliki.

Tabel 14. Matriks IFE kegiatan SPP Kecamatan Semparuk

FAKTOR INTERNAL Bobot Rating Skor

Kekuatan

A. Prosedur dan syarat pengajuan kredit mudah dan ringan 0,045 3,750 0,168 B. Ada pendampingan kepada kelompok 0,073 3,750 0,274 C. Pelaksanaan tanggung renteng berjalan baik 0,072 4,000 0,288 D. Musyawarah efektif memberikan informasi kepada masyarakat 0,040 3,500 0,139 E. Bantuan dana SPP sangat bermanfaat bagi anggota 0,045 3,500 0,156

F. UPK memiliki SDM berkualitas 0,058 3,250 0,190

G. Kontrol yang kuat dari masyarakat luas 0,065 3,500 0,229 H. Peran perempuan cukup dominan dalam pengelolaan usaha 0,036 3,000 0,109 I. Pemberlakuan reward and punishment 0,052 3,500 0,183

J. Pelayanan yang baik dari UPK 0,056 3,500 0,197

Subtotal 1,933

Persentase skor kekuatan 74,43%

Kelemahan

K. Pengendapan dana cukup lama dengan jumlah besar 0,047 2,000 0,095 L. Proses pencairan relatif lama 0,051 1,750 0,090 M. Pemberdayaan ekonomi RTM belum dijalankan 0,063 1,500 0,094 N. Simpanan anggota tidak berkembang 0,046 1,250 0,058 O. Fasilitasi pengembangan usaha anggota masih lemah 0,076 1,000 0,076 P. Tim verifikasi belum diperankan secara maksimal 0,067 1,500 0,100 Q. Adanya syarat agunan memberatkan RTM 0,073 1,250 0,091 R. UPK belum memiliki legal lending 0,035 1,750 0,061

Subtotal 0,664

Persentase skor kelemahan 25,57%

70

2. Analisis External Factor Evaluation Matrix (EFE)

Analisis matrik EFE dilakukan terhadap lingkungan eksternal perusahaan, sehingga diperoleh faktor-faktor kunci yang termasuk peluang dan ancaman. Skor yang diperoleh dari matriks ini menunjukkan kemampuan perusahaan dalam memanfaatkan peluang dan mengatasi ancaman yang dimiliki. Hasil analisis matriks EFE terdapat pada Tabel 15. Faktor peluang utama yang dimiliki oleh kepengurusan UPK adalah pasar kredit masih luas di luar perdagangan dan jasa. Selain itu, faktor yang juga mempengaruhi adalah banyak masyarakat miskin belum mengakses dana SPP. Faktor yang menjadi ancaman utama bagi program ini adalah ada kecenderungan ketergantungan terhadap dana SPP dan persaingan dengan lembaga keuangan non-bank.

Dari hasil analisis perhitungan faktor strategi eksternal didapatkan total skor sebesar 2,653. Angka ini menunjukkan bahwa perusahaan memiliki kemampuan rata-rata dalam memanfaatkan peluang yang ada dan mengantisipasi ancaman, dan persentase skor peluang 70,69% menunjukkan kemampuan dalam memanfaatkan peluang lebih besar dibandingkan dengan pengaruh ancaman (29,31%) terhadap kegiatan SPP. Untuk memperbaiki kondisi perusahaan dan menguasai pasar, maka UPK harus memanfaatkan peluang secara maksimal.

Tabel 15. Matriks EFE kegiatan SPP Kecamatan Semparuk

FAKTOR EKSTERNAL Bobot Rating Skor

Peluang

A. Pasar kredit masih luas di luar perdagangan dan jasa 0,116 3,750 0,435 B. Banyak masyarakat miskin belum mengakses dana SPP 0,120 3,500 0,422 C. Peluang kerjasama pengembangan jaringan 0,073 3,750 0,273 D. Perekonomian yang sulit mendorong untuk berwirausaha 0,067 3,000 0,201 E. Masih banyak masyarakat terjerat rentenir 0,102 3,000 0,307 F. Kemajuan teknologi mempermudah pengelolaan keuangan 0,080 3,000 0,239

Subtotal 1,876

Persentase skor peluang 70,69%

Ancaman

G. Persaingan dengan bank 0,089 2,000 0,177

H. Persaingan dengan lembaga keuangan non-bank 0,070 2,000 0,141 I. Perubahan kondisi sosekpol yang bersifat dinamis 0,072 2,000 0,143 J. Ada kecenderungan ketergantungan terhadap dana SPP 0,107 1,250 0,134 K. Ancaman berkurangnya anggota kelompok pemanfaat 0,104 1,750 0,183

Subtotal 0,778

Persentase skor ancaman 29,31%

TOTAL 1,000 2,653

71

3. Analisis Matriks Internal-Eksternal (internal-external matrix)

Nilai IFE yang diperoleh kegiatan SPP sebesar 2,597 dan nilai EFE sebesar 2,653. Perpaduan dari kedua nilai tersebut menunjukkan bahwa strategi pemasaran program ini terletak pada kluster V, yaitu sel stabilitas yang dapat dikelola dengan strategi pertahankan dan pelihara (hold and maintain) melalui strategi penetrasi pasar dan pengembangan produk. Hasil identifikasi dari kekuatan, kelemahan, peluang dan ancaman perusahaan serta posisi persaingannya yang berada pada sel V selanjutnya akan digunakan untuk merumuskan alternatif strategi dengan menggunakan matriks SWOT. Posisi perusahaan (UPK) berdasarkan matriks IE dapat dilihat pada Gambar 9.

Skor Total IFE = 2,597

Kuat Rataan Lemah

4,0 3,0 2,0 1,0 II III V VI VIII IX

Gambar 9. Matriks IE kegiatan SPP Kecamatan Semparuk

4. Analisis Matriks SWOT

Penyusunan strategi pada matriks SWOT dilakukan sesuai dengan hasil yang diperoleh dari matriks IE, dimana posisi kegiatan SPP terletak pada sel V, yaitu stabil. Pencocokan faktor strategi internal dan eksternal dilakukan dalam lingkup strategi penetrasi pasar dan pengembangan produk. Berdasarkan hasil evaluasi matriks IFE dan EFE, disusunlah matriks SWOT yang menghasilkan empat tipe strategi yang dapat dilakukan, yaitu strategi S-O, W-O, S-T, dan W-T. Hasil analisis SWOT dapat dilihat pada Tabel 16.

Strategi-strategi yang bisa dilaksanakan oleh UPK Kecamatan Semparuk untuk memperbaiki kegiatan SPP dijelaskan sebagai berikut.

I IV VII 3,0 2,0 1,0 Tinggi Rataan Rendah Skor Total EFE= 2,653