57

adalah perpanjangan tangan dari KPKD Provinsi DKI Jakarta. KPKD Kotamadya Jakarta Pusat menjadi sub organisasi dari pemerintah daerah Kotamadya Jakarta Pusat yang berlokasi di Jl. Tanah Abang I no. 1.

KPKD Provinsi didirikan dengan maksud untuk mencatat dan mengatur segala sesuatu yang berhubungan dengan penerimaan dan pengeluaran keuangan. Sedangkan untuk KPKD Kotamadya Jakarta Pusat bertugas untuk mencatat segala penerimaan di wilayah Jakarta Pusat selain itu KPKD juga mengatur anggaran belanja untuk wilayah Jakarta Pusat. KPKD bertanggung jawab secara teknis adminsitratif maupun operasional. Secara teknis administratif berarti KPKD Kotamadya Jakarta Pusat membuat laporan penerimaan harian kepada KPKD Provinsi sedangkan secara operasional berarti KPKD membuat laporan kinerja harian kepada Walikotamadya Jakarta Pusat.

Untuk beberapa tahun terakhir ini, KPKD mulai mengaplikasikan sistem informasi yang terintegrasi untuk mempermudah dan mempercepat kinerja karyawannya dalam hal memproses data keuangan. Sistem dalam KPKD Kotamadya Jakarta Puasat terdiri dari Unit Penerimaan Kas (UPK) yang melakukan pencatatan keuangan untuk dikirim ke KPKD Provinsi guna diproses pada tahap berikutnya.

3.1.1 Struktur Organisasi Tempat Penelitian KEPALA KANTOR BIDANG ADMINISTRASI PENERIMAAN BIDANG PERBENDAHARAAN KPKD KOTAMADYA KELOMPOK JABATAN FUNGSIONAL SEKETARIAT KPKD BALAIKOTA KANTOR KAS SAMSAT PKB & BPN-KB BIDANG PENGENDALIAN KAS DAN BANK BIDANG PEMBUKUAN BIDANG DATA DAN EVALUASI SUBBID PEN. PAJAK DAERAH SUBBID PEN. RETRIBUSI DAERAH SUBBID PEN. LABA BUMD &

LAIN-LAIN SUBBID PEN. PEMERINTAH PUSAT SUBID BELANJA BARANG SUBBID BELANJA PEMELIHARAAN SUBBID BELANJA MODAL SUBBID BELANJA LAINNYA SUBBID PENGENDALIAN KAS SUBBID PENGENDALIAN BANK SUBBID PEN. DAN

PENGEMBALIAN POT.SIM SUBBID KONFIRMASI SUBBID PEMBUKUAN PENERIMAAN SUBBID PEMBUKUAN PENGELUARAN SUBBIDPEMBUK UAN KAS UMUM

SUBBID PELAPORAN DAN PERHUBUNGAN SUBBID PENGOLAHAN DATA & SUBBID KESISTEMAN SUBBID PEMANTAUAN & PENGENDALIAN SUBBID EVALUASI SUBBAGIAN UMUM SUBBAGIAN KEUANGAN SUBBAGIAN KEPEGAWAIAN SUBBAGIAN PERLENGKAPAN

3.1.3 Job Description

Kepala Kantor Perbendaharaan dan Kas Daerah Kotamadya

1) Mengawasi dan mengurus kinerja karyawan pada KPKD Kotamadya 2) Mempertanggung jawabkan kinerja KPKD Kotamadya berupa

laporan harian yang bersifat teknis administratif kepada Kepala KPKD Provinsi DKI Jakarta.

3) Bertanggung jawab memberikan laporan operasional KPKD Kotamadya kepada Walikotamadya yang bersangkutan.

Subbagian Tata Usaha

1) Menyusun rencana kegiatan dan ususlan anggaran. 2) Melaksanakan kegiatan surat menyurat dan kearsipan. 3) Mengatur penyelenggaraan rapat dinas dan keprotokolan.

SEKSI PENERIMAAN

SEKSI PEMBUKUAN

SEKSI KAS & BANK

SEKSI PERBENDAHARAAN SUB BAGIAN

4) Menerima dan meneliti kelengkapan persyaratan Surat Permintaan Pembayaran (SPP) dan Kontrak / Surat Perintah Kerja (SPK).

5) Merekam data Surat Permintaan Pembayaran dan Kontrak / Surat Perintah Kerja.

6) Memberikan informasi yang berkaitan dengan penyelesaian SPMG. 7) Melaksanakan urusan kepegawaian.

8) Melaksanakan urusan keuangan.

9) Melaksanakan urusan perlengkapan kantor dan kerumahtanggaan. 10) Menyiapakan dan menyampaikan laporan kegiatan.

Seksi Penerimaan

1) Melaksanakan penerimaan dan penyetoran uang tunai dan atau giral sebagai penerimaan pendapatan Daerah dan penyimpanan surat-surat berharga.

2) Menerima dan meneliti bukti penerimaan, Kredit Nota, Rekening koran dan setoran potongan SPM giro yang menjadi hak Daerah. 3) Mengembalikan Giro Bilyet/Cheque yang ditolak oleh bank. 4) Memvalidasi tanda bukti penerimaan.

5) Mencatat seluruh penerimaan pendapatan Daerah harian.

6) Membuat laporan penerimaan dan penyetoran pendapatan Daerah.

Seksi Pembukuan

1) Menelti bukti-bukti penerimaan dan pengeluaran daerah. 2) Mencatat peneriamaan dan pengeluaran daerah.

Seksi Kas dan Bank

1) Melaksanakan penerbitan, pengesahan dan penyetoran Giro SPM dan Giro Bilyet.

2) Melakukan validasi giro pada SPM.

3) Melakukan pencocokan nomor rekening bank pada Giro SPM dengan SPP.

4) Melakuan rekonsiliasi penerimaan dan pengeluaran. 5) Memantau dan melaporkan saldo rekening pengeluaran. 6) Menyusun laporan harian transaksi dengan bank.

Seksi perbendaharaan

1) Melakukan penelaahan setiap Dokomen Surat Pembyaran dan Kontrak /SPK.

2) Melakukan Pengujian keabsahan setiap dokumen Surat Permintaan Pembayaran.

3) Menerbitkan Surat Penolakan bagi SPP yang tidak memeuhi syarat. 4) Mencatat setiap permintaan pembayaran pada Kartu Kendali.

5) Menerbitkan dan mengesahkan SPM Giro sesuai dengan kewenangannya .

6) Membuat daftar penguji SPM Giro yang telah disahkan.

7) Membuat laporan pengeluaran pengisian Kas dan Beben Tetap.

3.1.4 Tayangan Sistem Informasi yang akan diteliti

Gambar 3.1 Gambar Layar Login

Sebelum user menggunakan Sistem Informasi Kuangan untuk penerimaan daerah ini, mereka terlebih dahulu harus melakukan log-in. di dalam halaman log-in tersebut user harus mengisi username, userid dan mesinid. Setelah mengisi halaman log-in, user harus menekan tombol “Login” sekali untuk masuk ke sistemnya.

Gambar 3.2 Proses Data Penerimaan

Setelah user melakukan log-in maka tampilan Menu Utama pada KPKD bisa bisa diakses. Tanda [+] dalam menu utama ini pada bagian Proses Data Penerimaan terdiri dari Pajak, Pajak Data Berulang, Hasil PMD, Lain-lain PAD, Dana Perimbangan, Lain Pend. Yang Sah, Pembiayaan, KIR.

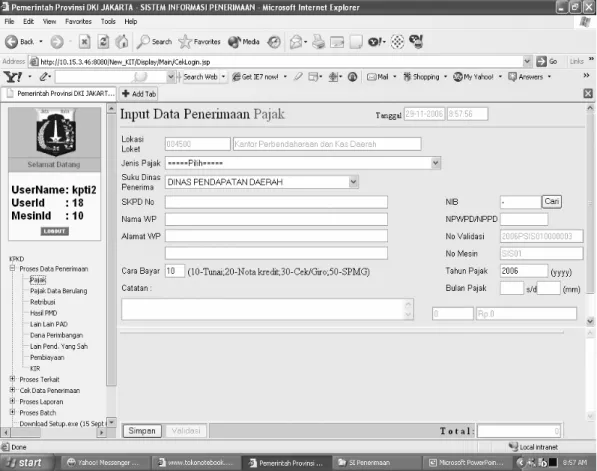

Gambar 3.3 Gambar Tampilan Input Pajak

Pada tampilan layar Input Data Penerimaan Pajak ini digunakan untuk melihat dan juga mengecek data penerimaan dari pajak.

Didalamnya terdapat tampilan untuk menginput-input Data Penerimaan Pajak, antara lain yang harus di-input Jenis Pajak, Suku Dinas Penerima, SKPD No., Nama WP, Alamat WP, Cara Bayar, NB, NPWPO/NPPD, Tahun Pajak, Bulan Pajak, Catatan dan Rupiah.

Gambar 3.4 Tampilan Input Retribusi

Pada tampilan layar Input Data Penerimaan Retribusi ini digunakan untuk melihat dan juga mengecek data penerimaan dari retribusi.

Didalamnya terdapat tampilan untuk menginput-input Data Penerimaan Retribusi, antara lain yang harus di-input Unit Penerima, Suku Dinas Penerima, STS No., Nama WR, Alamat WR, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

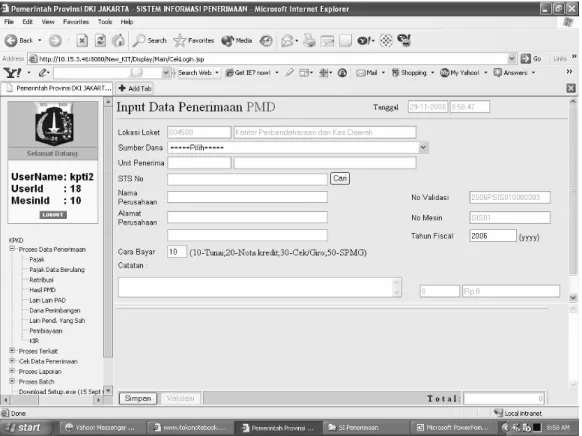

Gambar 3.5 Tampilan Input PMD

Pada tampilan layar Input PMD ini digunakan untuk melihat dan juga mengecek data penerimaan dari PMD

Didalamnya terdapat tampilan untuk menginput-input Data Penerimaan PMD, antara lain yang harus di-input Unit Penerima, STS No., Nama Perusahaan, Alamat Perusahaan, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

Gambar 3.6 Tampilan Input Lain Lain PAD

Pada tampilan layar Input Data Penerimaan Lain Lain PAD digunakan untuk melihat dan juga mengecek data penerimaan dari Lain Lain PAD

Didalamnya terdapat tampilan untuk menginput-input Data Penerimaan PAD, antara lain yang harus di-input Lain PAD, Unit Penyetor, STS No., Nama Penyetor, Alamat Penyetor, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

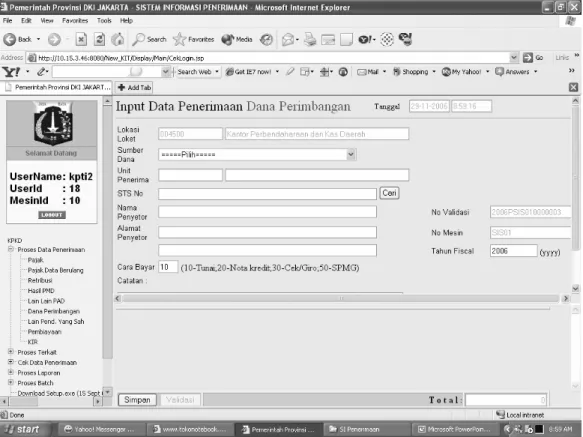

Gambar 3.7 Tampilan Input Dana Perimbangan

Pada tampilan layar Input Data Penerimaan Dana Perimbangan ini digunakan untuk melihat dan juga mengecek data penerimaan dari Dana Perimbangan

Didalamnya terdapat tampilan untuk menginput-input Data Perimbangan, antara lain yang harus di-input Sumber Dana, Unit Penerima, STS No., Nama Penyetor, Alamat Penyetor, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

Gambar 3.8 Tampilan Input Pendapatan Yang Sah

Pada tampilan layar Input Lain-Lain Pendapatan Yang Sah ini digunakan untuk melihat dan juga mengecek data penerimaan dari Pendapatan Yang Sah

Didalamnya terdapat tampilan untuk menginput-input Pendapatan Yang Sah, antara lain yang harus di-input Sumber Dana, Unit Penerima, STS No., Nama Penyetor, Alamat Penyetor, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

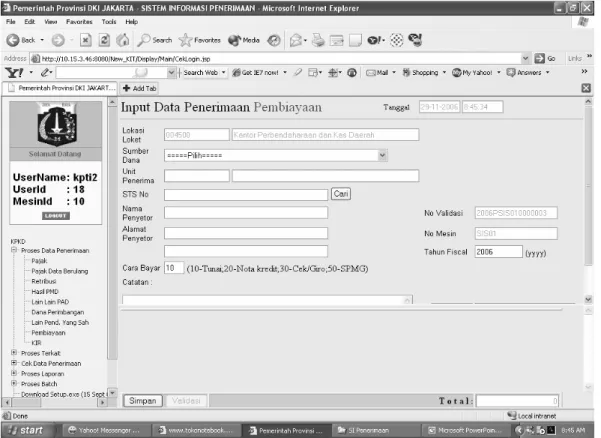

Gambar 3.9 Tampilan Input Pembiayaan

Pada tampilan layar Input Data Penerimaan Pembiayaan ini digunakan untuk melihat dan juga mengecek data penerimaan dari Pembiayaan

Didalamnya terdapat tampilan untuk meng-input Pembiayaan, antara lain yang harus di-input Sumber Dana, Unit Penerima, STS No., Nama Penyetor, Alamat Penyetor, Cara Bayar, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total.

Gambar 3.10 Tampilan Input Uji Kendaraan Bermotor

Pada tampilan layar Input Data Penerimaan Uji Kendaraan Bermotor ini digunakan untuk melihat dan juga mengecek data penerimaan dari Uji Kendaraan Bermotor.

Didalamnya terdapat tampilan untuk meng-input Uji Kendaran Bermotor, antara lain yang harus di-input No. Uji, Nama WR, Alamat WR, Cara Bayar, No. Polisi, No. Validasi, No. Mesin, Tahun Fiscal, Catatan dan Total

3.2 Metodologi Penelitian

Menurut Prof. Dr. Sugiyono (2004, p1), metodologi penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. cara ilmiah berarti kegiatan penelitian itu bedasarkan pada ciri–ciri keilmuan yaitu rasional, empiris dan sistematis.

Rasional berarti kegiatan penelitian itu dilakukan dengan cara–cara yang masuk akal, sehingga terjangkau oleh penalaran manusia.

Empiris berarti cara–cara yang dilakukan dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara–cara yang digunakan. Data yang diperoleh melalui penelitian itu adalah data empiris (teramati) yang mempunyai kriteria tertentu yaitu valid. Valid menunjukkan derajat ketepatan antara data yang sesungguhnya pada objek dengan data yang dikumpulkan oleh peneliti.

Sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah–langkah tertentu yang bersifat logis.

Menurut Dr. Nur Indriantoro, M.Sc.,Akuntan dan Drs. Bambang Supomo, M.Si. Akuntan (1999,p3) menyatakan bahwa metode–metode penelitian merupakan salah satu dari 3 faktor yang merupakan karakteristik dari penelitian yaitu (1) Tujuan penelitian, (2) Metode-metode penelitian, (3)Hubungan penelitian dengan ilmu, dimana metodologi penelitian berisi pengetahuan yang mengkaji ketentuan–ketentuan mengenai metode–metode yang digunakan dalam penelitian.

2006 sampai dengan bulan November 2006.

3.2.2 Konstelasi Variabel Penelitian

Penelitian ini terdiri dari 2 variabel, yaitu Efektivitas Sistem Informasi Keuangan yang merupakan variabel bebas dan Kepuasan User sebagai variabel terikat.

Hubungan antara 2 variabel tersebut dapat dilihat pada gambar dibawah ini :

Gambar 3.11 Konstelasi Variabel Penelitian

Keterangan :

X Æ Efektivitas Sistem Informasi Keuangan Y Æ Kepuasan user

X

Y

3.2.3 Definisi Operasional

3.2.3.1 Variabel Efektivitas Sistem Informasi Keuangan (X)

Definisi Operasional Efektivitas Sistem Informasi Keuangan adalah nilai yang diperoleh dari Efektivitas Sistem Informasi Keuangan dari hasil pengisian instrumen yang meliputi indikator tujuan, input, proses, output dan meliputi dimensi 1. Relevant dengan indikator berguna, 2.Accuracy (akurat) dengan indikator lengkap, benar dan aman, (3) Timely (tepat waktu) dengan indikator tepat waktu

Instrumen pada indikator disusun dengan kategori yang berbeda yaitu Sangat Setuju (SS) berbobot 5, Setuju (S) berbobot 4, Ragu–ragu (RR) berbobot 3, Tidak Setuju (TS) berbobot 2, dan Sangat Tidak Setuju (STS) berbobot 1.

3.2.3.2 Variabel Kepuasan User (Y)

Definisi Operasional Kepuasan User adalah nilai yang diperoleh dari hasil pengisian instrumen Kepuasan User oleh para karyawan KPKD bagian penerimaan yang telah menggunakan sistem informasi keuangan ini. Pengukuran ini meliputi dimensi 1. Memenuhi Harapan dengan indikator harapan, 2. Estetika Tampilan dengan indikator tampilan 3.

Intuisi dan mengurangi waktu pembelajaran, memberikan keyamanan dan percaya diri dalam jangka panjang dengan indikator kenyamanan

dan kemudahan

Instrumen pada indikator disusun dengan kategori yang berbeda yaitu Sangat Setuju (SS) berbobot 5, Setuju (S) berbobot 4, Ragu–ragu

3.2.4.1 Populasi

Populasi dari penelitian ini adalah Karyawan KPKD Kotamadya Jakarta Pusat bagian penerimaan yang telah menggunakan sistem informasi keuangan ini. Berdasarkan data yang diperoleh populasi secara keseluruhan berjumlah 50 orang.

3.2.4.2 Sampel

Sampel Penelitian ini adalah karyawan KPKD Kotamadya Jakarta Pusat bagian penerimaan yang telah menggunakan sistem informasi keuangan. Sampel diambil dari populasi dengan menggunakan teknik pengambilan sampel berdasarkan tabel dari buku Metodologi Penelitian Bisnis karangan Sugiyono hal 81, yaitu sebesar 44 responden dan sisanya diambil untuk di ujicoba, dengan menggunakan Simple Random Sampling yang terdapat pada teknik Probability Sampling.

3.2.5 Pengujian Instrumen Penelitian

Setiap penelitian memerlukan instrumen penelitian yang digunakan untuk mengukur variabel penelitian. Instrumen penelitian yang

dipakai dalam penelitian ini ada 2 yaitu instrumen Efektivitas Sistem Informasi Keuangan dan instrumen Kepuasan User.

Langkah awal yang harus dilakukan adalah mengadakan pengujian validitas butir dan reliabilitas terhadap kuesioner, dengan menggunakan 6 responden yang dipilih secara acak. Kedua instrumen penelitian dikalibrasi dengan memakai uji validitas butir dan koefisien reliabilitas. Untuk validitas butir dihitung dengan menggunakan koefisien

Product Moment Pearson. Koefisien reliabilitas instrumen dihitung

dengan menggunakan Alpha Cronbach.

3.2.5.1 Uji Validitas Butir Penelitian

Instrumen yang diuji coba dianalisis dengan tujuan menyeleksi butir–butir yang valid, handal dan komunikatif untuk semua responden serta menginformasikan butir–butir mana saja dari butir–butir yang disediakan dapat mewakili dari variabel yang diukur.

Validitas instrumen diuji dengan menggunakan koefisien korelasi antara skor butir soal dengan skor total (r hitung) yang terdapat pada lampiran. Hasil pengujian validitas dan reliabilitas kemudian akan dibandingkan dengan r tabel, dimana tingkat signifikasi 5% (0.05) diperoleh angka 0.811

Dasar pengambilan keputusan pada uji validitas adalah

• Jika r dihitung positif, serta r hitung > r tabel, maka butir atau variabel tersebut valid.

valid untuk Kepuasan User.

3.2.5.2 Uji Reliabilitas Butir Penelitian

Koefisien reliabilitas instrumen dimaksud untuk melihat konsistensi kehandalan jawaban yang diberikan oleh responden dan dianalisis dengan menggunakan “Alpha Cronbach” Uji reliabilitas bertujuan untuk menguji apakah instrumen yang ada dapat dianggap reliabel, yang artinya instrumen yang ada bila digunakan untuk mengukur obyek yang sama berkali–kali akan menghasilkan data yang sama.

Cara ini dipilih dan dianggap sesuai karena instrumen disusun untuk menggali efektivitas sistem informasi keuangan maupun kepuasan

user¸ sehingga seluruh butir dianggap mengukur konsep yang sama.

Perhitungan koefisien reliabilitas instrumen dilakukan setelah pengujian validitas dengan membuang butir-butir instrumen yang tidak valid.

Koefisien reliabilitas variabel Efektivitas Sistem Informasi Keuangan dengan n sebanyak 18, besaran koefisien reliabilitas 0.979 menunjukkan reliabilitasnya sangat erat yang berarti persepsi dari setiap orang yang membaca kuesioner itu hampir sama, sedangkan Kepuasan

User dengan n sebanyak 8, besaran koefisien reliabilitas 0.963

menunjukkan reliabilitasnya juga sangat erat yang berarti persepsi dari setiap orang yang membaca kuesioner itu hampir sama. Perhitungan

koefisien reliabilitas instrumen dilakukan setelah pengujian validitas dengan membuang butir–butir instrumen yang tidak valid.

3.2.6 Tabel Kisi – Kisi Sebaran Butir Instrumen Tabel 3.1

Tabel Kisi – kisi Sebaran Butir Instrumen

3.2.7 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data mengenai Efektivitas Sistem Informasi Keuangan, Kepuasan User serta latar belakang responden mencakup jenis kelamin, usia, pendidikan dan lama bekerja pada KPKD Kotamadya Jakarta Pusat.

Metode yang dipakai dalam penelitian ini adalah metode survey dengan menggunakan teknik korelasional. Dalam mengumpulkan data atau informasi yang diperlukan, penulis menggunakan teknik korelasional yang dilakukan dengan cara pembagian kuesioner kepada karyawan KPKD Kotamadya Jakarta Pusat bagian penerimaan yang menggunakan Efektivitas Sistem Informasi Keuangan.

No Variabel Sebaran Butir Total

Sebelum Uji Coba Setelah Uji Coba

Sebelum Uji Coba Setelah Uji Coba 1 Efektivitas Sistem 1,2,3,4,5,6,7,8,9,10 1,2,4,5,6,7,8,9,10 Informasi 11,12,13,14,15,16, 11,12,13,14,15,16, 19 18 Keuangan 17,18,19 17,18,19 2 Kepuasan User 1,2,3,4,5,6,7,8 1,2,3,4,5,6,7,8 8 8 JUMLAH 27 26

menggunakan Efektivitas Sistem Informasi Keuangan sebagai sampel dalam penelitian ini.

Setiap variabel di penelitian ini dikembangkan aspek indikatornya sebagai dasar dalam menyusun kisi-kisi. Sebelumnya instrumen diuji coba dahulu sebelum digunakan dalam penelitian. Pengujian instrumen tersebut dilakukan untuk mengetahui tingkat validitas dan reliabilitasnya. Butir-butir yang tidak valid dibuang dan tidak digunakan sebagai alat pengukuran dalam penelitian ini.

3.2.8 Metode Pengolahan Data

Data yang telah terkumpul dari kuesioner yang terdiri dari dua perangkat instrumen yaitu : kuesioner Efektivitas Sistem Informasi Keuangan dan Kepuasan User, selanjutnya diolah dengan menggunakan perhitungan secara manual, Microsoft Excel, dan program SPSS (Statistical Package for The Social

3.2.9 Metode Analisis Data

Data yang telah terkumpul dalam penelitian akan dianalisis dengan menggunakan teknik statistika, baik statistika deskriptif maupun inferensial. Statistika deskriptif digunakan untuk menyajikan data masing-masing variabel penelitian secara tunggal yaitu variabel efektivitas sistem informasi keuangan dan variabel kepuasan user. Sedangkan statistika inferensial digunakan untuk menguji hipotesis penelitian.

Statistika deskriptif yang digunakan adalah ukuran gejala pusat yang

terdiri dari rata-rata, median, modus dan ukuran penyebaran atau variabelitas dengan menggunakan standar deviasi dan rentang skor selain ukuran gejala pusat dan ukuran penyebaran untuk keperluan penyajian data, digunakan juga tabel frekuensi dan grafik yaitu histogram. Penyajian data masing-masing variabel penelitian dilakukan dengan menyajikan rata-rata dan standar deviasi, median, modus, skor minimum dan skor maksimum, rentang skor, tabel frekuensi dan

histogram.

Statistika inferensial yang digunakan untuk menguji hipotesis penelitian adalah analisis regresi dan korelasi sederhana. Sebelum menguji hipotesis dengan menggunakan analisis regresi dan korelasi sederhana, terlebih dahulu dilakukan pengujian persyaratan analisis, yaitu normalitas populasi (uji Liliefors) dan uji homogenitas (uji Barlett).

Penelitian ini menggunakan statistik parametris, karena sampel diambil dari populasi. Statistik parametris digunakan untuk menguji parameter populasi melalui statistik, atau menguji ukuran populasi melalui data sampel. Dalam statistik, pengujian parameter melalui statistik (data sampel)

adalah data yang akan dianalisis harus berdistribusi normal. Selanjutnya dalam penggunaan salah satu test mengharuskan data homogen, dalam regresi harus terpenuhi asumsi linieritas dan signifikansi.