A. Statistik Deskriptif

Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut hasil analisis deskriptif yang telah diperoleh dan dapat dilihat dalam tabel 4.1 sebagai berikut :

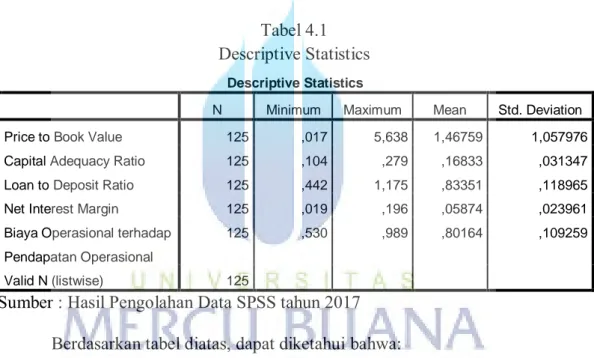

Tabel 4.1 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Price to Book Value 125 ,017 5,638 1,46759 1,057976

Capital Adequacy Ratio 125 ,104 ,279 ,16833 ,031347

Loan to Deposit Ratio 125 ,442 1,175 ,83351 ,118965

Net Interest Margin 125 ,019 ,196 ,05874 ,023961

Biaya Operasional terhadap Pendapatan Operasional

125 ,530 ,989 ,80164 ,109259

Valid N (listwise) 125

Sumber : Hasil Pengolahan Data SPSS tahun 2017 Berdasarkan tabel diatas, dapat diketahui bahwa:

1. Jumlah sampel (N) ada 125 yang terdiri dari 25 perusahaan perbankan selama 5 tahun, dengan variabel yang terdiri dari : Price to Book Value, Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, dan Biaya Operasional terhadap Pendapatan Operasional.

2. Price to Book Value memiliki nilai terendah (minimum) sebesar 0,017 yaitu pada Bank OCBC NISP Tbk tahun 2011 dan nilai tertinggi (maximum) sebesar 5,638 pada Bank Mayapada Internasional Tbk tahun

2012. Nilai rata-rata (mean) sebesar 1,46759 dengan standar deviasi sebesar 1,057976. Dengan melihat nilai rata-ratanya yang masih lebih besar dibandingkan dengan standar deviasi, hal ini menunjukkan bahwa data variabel PBV dapat dikatakan baik,

3. Capital Adequacy Ratio memiliki nilai terendah (minimum) sebesar 0,104 (10,4%) pada Bank Mayapada Internasional Tbk tahun 2014 yang dapat diartikan bahwa rasio CAR bank tersebut berada diatas standar yang telah ditetapkan sedangkan nilai tertinggi (maximum) sebesar 0,279 (27,9%) pada PT Bank Woori Saudara Indonesia 1906 Tbk tahun 2013 yang dapat diartikan bahwa rasio CAR bank tersebut sudah mencukupi standar yang telah ditetapkan yang artinya bank tersebut memiliki kemampuan yang baik dalam menanggung risiko dalam setiap aktiva produktif yang berisiko. Nilai rata-rata (mean) sebesar 0,16833 (16,83%) dengan standar deviasi sebesar 0,31347 (31,35%). Dengan melihat nilai rata-ratanya, maka dapat disimpulkan bahwa secara statistik rasio CAR pada Bank yang listing di Bursa Efek Indonesia selama periode penelitian berada diatas standar yang ditetapkan Bank Indonesia yaitu minimal 8%.

4. Loan to Deposit Ratio memiliki nilai terendah (minimum) sebesar 0,442 (44,2%) pada Bank Capital Indonesia Tbk tahun 2011, angka ini menunjukkan bahwa nilai LDR bank tersebut berada dibawah standar yang ditetapkan oleh BI, hal ini terjadi akibat berkurangnya penyaluran kredit yang dilakukan oleh bank tersebut, sedangkan nilai tertinggi (maximum) sebesar 1,175 (117,5%) pada Bank Rakyat Indonesia

Agroniaga Tbk tahun 2013 yang dapat diartikan bahwa kredit yang disalurkan oleh bank tersebut lebih dari jumlah dana pihak ketiga yang dihimpun dimana standar untuk rasio LDR yang telah ditetapkan adalah diatas 78%. Nilai rata-rata (mean) sebesar 0,83351 (83,35%) dengan standar deviasi sebesar 0,118965 (11,89%). Dengan melihat nilai rata-ratanya, maka dapat disimpulkan bahwa secara statistik tingkat LDR bank yang listing di Bursa Efek Indonesia berada diatas standar yang telah ditetapkan yaitu diatas 78%.

5. Net Interest Margin memiliki nilai terendah (minimum) sebesar 0,019 (1,9%) pada Bank Victoria International Tbk tahun 2011 yang menunjukkan bahwa bank tersebut masih kurang efektif dalam mengelola aktiva produktifnya, hal ini dikarenakan pendapatan bunga yang menurun serta total kredit yang terlalu tinggi, sedangkan nilai tertinggi (maximum) sebesar 0,196 (19,6%) pada PT Bank Woori Saudara Indonesia 1906 Tbk tahun 2015 yang menunjukkan bahwa bank tersebut sudah memenuhi standar NIM yang telah ditetapkan yaitu diatas 5%. Nilai rata-rata (mean) sebesar 0,05874 (5,87%) dengan standar deviasi sebesar 0,023961 (2,39%). Dengan melihat nilai rata-ratanya, maka dapat disimpulkan bahwa secara statistik tingkat NIM bank yang listing di Bursa Efek Indonesia sudah memenuhi standar yang telah ditetapkan.

6. Biaya Operasional terhadap Pendapatan Operasional memiliki nilai terendah (minimum) sebesar 0,530 (53%) pada Bank Tabungan Pensiunan Nasional Tbk tahun 2013 yang dapat diartikan bahwa bank tersebut sudah

efisien dalam menjalankan kegiatan operasionalnya sedangkan nilai tertinggi (maximum) sebesar 0,989 (98,9%) pada Bank Permata Tbk tahun 2015 yang menunjukkan bahwa bank tersebut tidak efisien dalam menjalankan kegiatan operasionalnya, hal ini terjadi seiring dengan kenaikan pada beban pencadangan penurunan nilai kredit bank tersebut. Nilai rata-rata (mean) sebesar 0,80164 (80,16%) dengan standar deviasi sebesar 0,109259 (10,92%). Dengan melihat nilai rata-ratanya, maka dapat disimpulkan bahwa secara statistik tingkat BOPO bank yang listing di Bursa Efek Indonesia sudah memenuhi standar yang telah ditetapkan yaitu dibawah 90%.

B. Uji Asumsi Klasik

Suatu hasil dari analisis regresi berganda akan dapat dijadikan sebagai dasar pengambilan keputusan jika telah memenuhi asumsi klasik yang meliputi: uji normalitas, multikolinieritas, autokorelasi, dan heterokedastisitas. Hasil pengujian asumsi klasik regresi berganda atas dasar penelitian adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam penelitian ini, untuk melihat uji normalitas akan digunakan uji statistik non-parametik Kolmogrov-Smirnov. Dengan hipotesis sebagai berikut :

Ho : Data residual berdistribusi normal Ha : Data residual berdistribusi tidak normal

Gambar 4.1

Grafik Normality Probability Plot

Berdasarkan hasil analisis dengan menggunakan uji normalitas data dengan menggunakan normal P-Plot yang terdapat pada gambar 4.1 menunjukkan bahwa grafik memberikan pola distribusi normal, dikarenakan terlihat grafik titik-titik menyebar mendekati garis diagonal. Hasil ini diperkuat dengan menggunakan uji normalitas Kolmogrov-Smirnov. Pengambilan keputusan untuk menentukan data terdistribusi normal atau tidak adalah sebagai berikut :

2. Nilai Asymp. Sig (2-tailed) < 0,05 maka data tidak terdistribusi normal

Hasil uji normalitas dapat diketahui dalam tabel bawah ini : Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 125

Normal Parametersa,b Mean ,0000000

Std. Deviation ,83963726

Most Extreme Differences

Absolute ,111

Positive ,111

Negative -,052

Kolmogorov-Smirnov Z 1,238

Asymp. Sig. (2-tailed) ,093

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil pengujian normalitas data dengan menggunakan uji Kolmogrov-Smirnov (K-S) pada tabel 4.2 yang telah disesuaikan dengan dasar pengambilan keputusan untuk uji normalitas, maka dapat diketahui besarnya nilai Kolmogrov-Smirnov adalah 1,238 dan nilai Asymp. Sig (2-tailed) sebesar 0,093 hal ini berati nilainya lebih besar dari 0,05. Hal ini menunjukkan Ha ditolak dan Ho diterima yang artinya data berdistribusi secara normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditentukan adanya korelasi antar variabel bebas (Independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Hasil pengujian multikolinieritas adalah sebagai berikut:

Tabel 4.3 Uji Multikolinieritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 7,166 1,017

Capital Adequacy Ratio -7,672 2,562 -,227 ,911 1,098

Loan to Deposit Ratio -2,422 ,659 -,272 ,956 1,046

Net Interest Margin 12,229 3,923 ,277 ,665 1,504

Biaya Operasional terhadap Pendapatan Operasional

-3,875 ,826 -,400 ,721 1,387

a. Dependent Variable: Price to Book Value

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Berdasarkan tabel 4.3 yaitu hasil pengujian diatas menunjukkan variabel Capital Adequacy Ratio, Loan to Deposit Ratio, Net Interest Margin, Biaya Operasional terhadap Pendapatan Operasional dan Price to Book Value mempunyai nilai Tolerance yang lebih besar dari 0,10. Selain itu juga dapat dilihat untuk hasil pengujian Variance Inflation Factor (VIF) menunjukkan setiap variabel independen memiliki VIF yang lebih kecil dari 10. Maka dapat disimpulkan seluruh variabel independen pada penelitian ini tidak terdapat adanya indikasi gejala multikolinieritas.

3. Uji Heteroskedastisitas

Asumsi ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi terjadi heteroskedastisitas.

Untuk mendeteksi adanya heteroskedastisitas dapat dilihat pada grafik scatterplot pada gambar berikut :

Gambar 4.2

Grafik Scatterplot Uji Heteroskedastisitas

Dari grafik diatas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

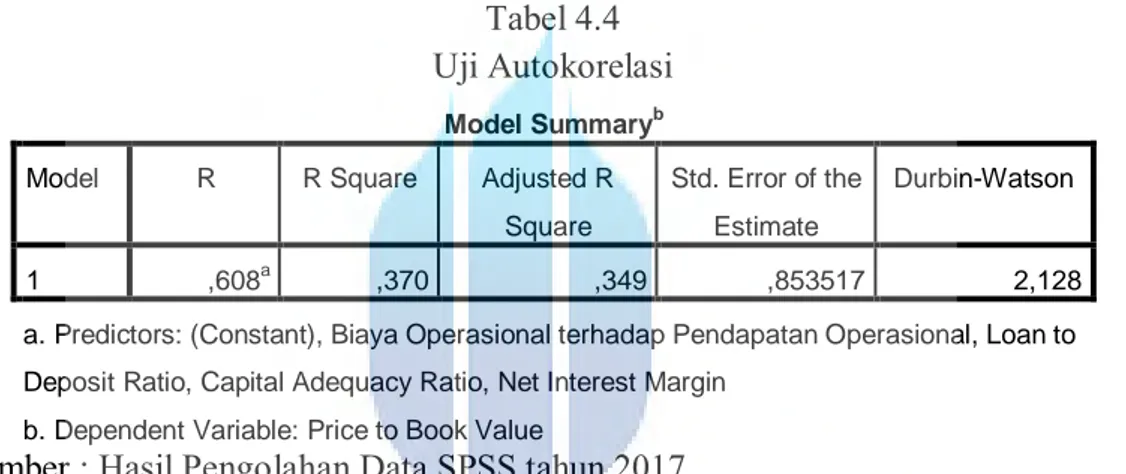

4. Uji Autokorelasi

Uji ini bertujuan untuk menguji variabel-variabel yang diteliti, yaitu apakah terjadi autokorelasi atau tidak, maka dapat digunakan uji Durbin Watson (DW). Diagnosis adanya autokorelasi dalam model regresi dilakukan dengan pengujian terhadap nilai Durbin Watson. Hasil uji autokorelasi dengan menggunakan angka durbin-watson akan tampak dalam tabel berikut ini:

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,608a ,370 ,349 ,853517 2,128

a. Predictors: (Constant), Biaya Operasional terhadap Pendapatan Operasional, Loan to Deposit Ratio, Capital Adequacy Ratio, Net Interest Margin

b. Dependent Variable: Price to Book Value

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil tabel 4.4 dapat disimpulkan bahwa dalam kolom Durbin-Watson menunjukan angka 2,111. Nilai ini akan dibandingkan dengan menggunakan signifikasi 5%, jumlah pengamatan (n) sebanyak 125 dan jumlah variabel independen 4 (k -4). Maka bedasarkan tabel Durbin-Watson didapat batas atas (du) sebesar 1,7745 dan nilai batas bawah (dl) sebesar 1,6426. Yang berarti batas atas (du) lebih kecil dari nilai DW, dan juga lebih kecil dari 4-du ( 1,7745 ≤ 2,128 ≤ 4-1,7745 ). Maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif dan artinya terbebas dari autokorelasi.

C. Uji Kesesuaian Model

1. Koefisien Determinasi

Uji R square digunakan untuk melihat seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen. Uji koefisien determinasi ini dapat dilihat pada tabel dibawah ini :

Tabel 4.5

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,608a ,370 ,349 ,853517 2,128

a. Predictors: (Constant), Biaya Operasional terhadap Pendapatan Operasional, Loan to Deposit Ratio, Capital Adequacy Ratio, Net Interest Margin

b. Dependent Variable: Price to Book Value

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari tabel 4.5 diatas dapat diketahui bahwa angka koefisien determinasi atau adjusted R Square adalah 0,349 atau 34,9% artinya pengaruh Capital

Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM)

dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Price to Book Value (PBV) sebesar 34,9% atau variasi variabel independen yang digunakan dalam model (CAR, LDR, NIM dan BOPO) mampu menjelaskan sebesar 34,4% variasi variabel dependen (Price to Book Value). Sedangkan sisanya (100% - 34,9% = 65,1%) dijelaskan atau dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian ini misalnya seperti, Non

Angka koefisien korelasi (R) pada tabel 4.5 sebesar 0,608 menunjukkan bahwa hubungan antara variabel independen dengan variabel dependen adalah tinggi karena memiliki nilai koefisien korelasi diatas 0,5. Standar Error of Estimate (SEE) dalam penelitian sebesar 0,853517. Makin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel depeden.

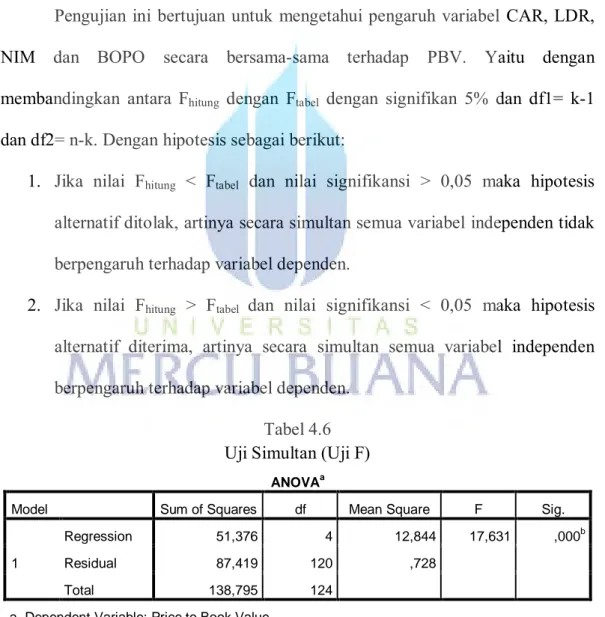

2. Uji F

Pengujian ini bertujuan untuk mengetahui pengaruh variabel CAR, LDR, NIM dan BOPO secara bersama-sama terhadap PBV. Yaitu dengan membandingkan antara Fhitung dengan Ftabel dengan signifikan 5% dan df1= k-1

dan df2= n-k. Dengan hipotesis sebagai berikut:

1. Jika nilai Fhitung < Ftabel dan nilai signifikansi > 0,05 maka hipotesis

alternatif ditolak, artinya secara simultan semua variabel independen tidak berpengaruh terhadap variabel dependen.

2. Jika nilai Fhitung > Ftabel dan nilai signifikansi < 0,05 maka hipotesis

alternatif diterima, artinya secara simultan semua variabel independen berpengaruh terhadap variabel dependen.

Tabel 4.6 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 51,376 4 12,844 17,631 ,000b

Residual 87,419 120 ,728

Total 138,795 124

a. Dependent Variable: Price to Book Value

b. Predictors: (Constant), Biaya Operasional terhadap Pendapatan Operasional, Loan to Deposit Ratio, Capital Adequacy Ratio, Net Interest Margin

Dari hasil tabel diatas dapat dilihat nial Fhitung sebesar 17,631 dengan

tingkat signifikan 0,000. Nilai Ftabel pada tingkat signifikan 5% dengan df1 = 4

dan df2 = 120, maka didapat Ftabel = 2,45. Karena Fhitung (17,631) > Ftabel (2,45)

dan tingkat signifikan sebesar 0,000 < 0,05 maka dapat disimpulkan bahwa CAR, LDR, NIM dan BOPO secara bersama-sama berpengaruh signifikan terhadap PBV pada perusahaan perbankan di Bursa Efek Indonesia.

D. Uji Hipotesis

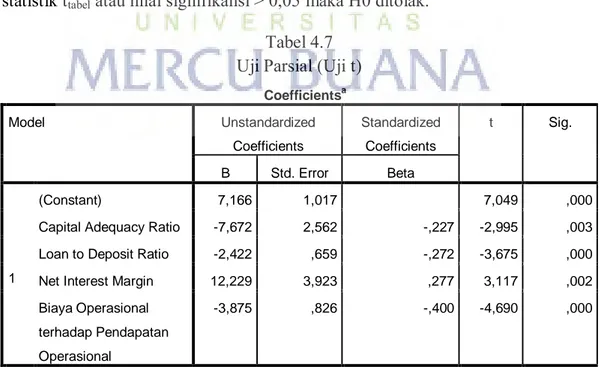

1. Uji t

Uji t ini bertujuan untuk mengukur pengaruh CAR, LDR, NIM dan BOPO secara persial terhadap PBV. Yaitu dengan membandingkan antara thitung dengan

ttabel, dengan signifikan 5% :2 = 0,025 (uji 2 sisi/ two-tailed test) dan df (degree of

freedom ) =(n-k-1). Jika nilai statistik thitung < nilai statistik ttabel atau nilai

signifikansi < 0,05 maka H0 diterima. Sedangkan jika nilai statistik thitung > nilai

statistik ttabel atau nilai signifikansi > 0,05 maka H0 ditolak.

Tabel 4.7 Uji Parsial (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7,166 1,017 7,049 ,000

Capital Adequacy Ratio -7,672 2,562 -,227 -2,995 ,003

Loan to Deposit Ratio -2,422 ,659 -,272 -3,675 ,000

Net Interest Margin 12,229 3,923 ,277 3,117 ,002

Biaya Operasional terhadap Pendapatan Operasional

-3,875 ,826 -,400 -4,690 ,000

a. Dependent Variable: Price to Book Value

Berdasarkan hasil analisis pada tabel 4.8 diatas dapat disimpulkan sebagai berikut: a. Capital Adequacy Ratio (X1) terhadap Price to Book Value (PBV)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan thitung sebesar

-2,995 dengan tingkat signifikansi 0,003. Nilai signifikansi 0,003 < 0,05 sehingga H0 ditolak. Maka dapat disimpulkan bahwa Capital Adequacy Ratio (CAR) secara parsial berpengaruh signifikan terhadap Price to Book Value (PBV).

b. Loan to Deposit Ratio (X2) terhadap Price to Book Value (PBV)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan thitung sebesar

-3,675 dengan tingkat signifikansi 0,000. Nilai signifikansi 0,000 < 0,05 sehingga H0 ditolak. Maka dapat disimpulkan bahwa Loan to Deposit Ratio (LDR) secara parsial berpengaruh signifikan terhadap Price to Book Value (PBV).

c. Net Interest Margin (X3) terhadap Price to Book Value (PBV)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan thitung sebesar

3,117 dengan tingkat signifikansi 0,002. Nilai signifikansi 0,002 < 0,05 sehingga H0 diterima. Maka dapat disimpulkan bahwa Net Interest Margin (NIM) secara parsial berpengaruh signifikan terhadap Price to Book Value (PBV).

d. Biaya Operasional terhadap Pendapatan Operasional (X4) terhadap Price to Book Value (PBV)

Berdasarkan hasil analisis pada tabel 4.8 diatas menunjukkan thitung sebesar

sehingga H0 diterima. Maka dapat disimpulkan bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara parsial berpengaruh signifikan terhadap Price to Book Value (PBV).

2. Analisis Regresi Linier Berganda

Uji regresi linier berganda digunakan untuk menganalisa pengaruh antara dua atau lebih variabel X sebagai variabel independen (bebas) terhadap variabel Y sebagai variabel dependen (terikat).

Tabel 4.8

Uji Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 7,166 1,017 7,049 ,000 Capital Adequacy Ratio -7,672 2,562 -,227 -2,995 ,003 ,911 1,098 Loan to Deposit Ratio -2,422 ,659 -,272 -3,675 ,000 ,956 1,046

Net Interest Margin 12,229 3,923 ,277 3,117 ,002 ,665 1,504 Biaya Operasional

terhadap Pendapatan Operasional

-3,875 ,826 -,400 -4,690 ,000 ,721 1,387

a. Dependent Variable: Price to Book Value

Sumber : Hasil Pengolahan Data SPSS tahun 2017

Dari hasil tabel diatas dapat diperoleh persamaan regresinya, yaitu :

Persamaan regresi tersebut dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 7,166 artinya jika CAR, LDR, NIM dan BOPO nilainya 0, maka PBV yang diperoleh sebesar 7,166.

2. Nilai koefisien regresi variabel Capital Adequacy Ratio (X1) sebesar -7,672. Nilai X1 yang negatif menunjukkan adanya hubungan yang berlawanan arah antara variabel CAR dengan PBV, yang artinya jika CAR mengalami kenaikan sebesar 1 satuan maka nilai PBV akan turun sebesar 7,672 dengan asumsi bahwa variabel independen lainnya tetap.

3. Nilai koefisien regresi variabel Loan to Deposit Ratio (X2) sebesar -2,422. Nilai X2 yang negatif menunjukkan adanya hubungan yang berlawanan arah antara variabel LDR dengan PBV, yang artinya jika LDR mengalami kenaikan sebesar 1 satuan maka nilai PBV akan turun sebesar 2,422 dengan asumsi bahwa variabel independen lainnya tetap.

4. Nilai koefisien regresi variabel Net Interest Margin (X3) sebesar 12,229. Nilai X3 yang positif menunjukkan adanya antara variabel NIM dengan PBV, yang artinya jika NIM mengalami kenaikan sebesar 1 satuan maka nilai PBV akan naik sebesar 12,229 dengan asumsi bahwa variabel independen lainnya tetap.

5. Nilai koefisien regresi variabel Biaya Operasional terhadap Pendapatan Operasional (X4) sebesar –3,875. Nilai X4 yang negatif menunjukkan adanya hubungan yang berlawanan arah antara variabel BOPO dengan PBV, yang artinya jika BOPO mengalami kenaikan sebesar 1 satuan maka

nilai PBV akan turun sebesar 3,875 dengan asumsi bahwa variabel independen lainnya tetap.

E. Pembahasan

1. Pengaruh Capital Adequacy Ratio terhadap Nilai Perusahaan (PBV)

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukkan bahwa Capital Adequacy Ratio berpengaruh signifikan terhadap Nilai Perusahaan (PBV). Hasil penelitian ini menunjukkan bahwa pihak manajemen perusahaan telah mengelola keuangannya secara efektif khususnya dalam mengelola penyediaan modal minimum. Semakin tinggi CAR, maka semakin baik nilai perusahaan tersebut. Hal ini dikarenakan dengan semakin tingginya CAR mengindikasikan bahwa semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.

Hasil penelitian CAR terhadap PBV ini mendukung hasil penelitian yang dilakukan oleh Mudrika Alamsyah Hasam (2011) yang menyatakan bahwa CAR secara parsial berpengaruh signifikan terhadap PBV.

2. Pengaruh Loan to Deposit Ratio terhadap Nilai Perusahaan (PBV)

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukkan bahwa Loan to Deposit Ratio berpengaruh signifikan terhadap Nilai Perusahaan (PBV). Hasil penelitian ini menunjukkan bahwa pihak manajemen perusahaan telah mengelola keuangannya secara efektif khususnya dalam mengelola kredit yang diberikan. Dengan nilai LDR yang

negatif, maka akan meningkatkan nilai perusahaan. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya.

Hasil penelitian LDR terhadap PBV ini mendukung hasil penelitian yang dilakukan oleh Mudrika Alamsyah Hasam (2011) dan Banter Laksana (2010) yang menyatakan bahwa LDR secara parsial berpengaruh signifikan terhadap PBV.

3. Pengaruh Net Interest Margin terhadap Nilai Perusahaan (PBV)

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukkan bahwa Net Interest Margin berpengaruh signifikan terhadap Nilai Perusahaan. Hasil penelitian ini menunjukkan bahwa pihak manajemen perusahaan telah mengelola keuangannya secara efektif khususnya dalam dalam hal pengelolaan aktiva produktif sehingga bisa menghasilkan laba bersih. Dengan nilai NIM yang tinggi maka kemungkinan semakin baik nilai perusahaan tersebut.

Hasil penelitian LDR terhadap PBV ini mendukung hasil penelitian yang dilakukan oleh Mudrika Alamsyah Hasam (2011) yang menyatakan bahwa LDR secara parsial berpengaruh signifikan terhadap PBV.

4. Pengaruh Biaya Operasional terhadap Pendapatan Operasional

terhadap Nilai Perusahaan (PBV)

Berdasarkan hasil analisis data yang telah dilakukan diatas, menunjukkan bahwa Biaya Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap Nilai Perusahaan. Hasil penelitian ini menunjukkan bahwa pihak manajemen perusahaan telah mengelola keuangannya secara efektif khususnya dalam kegiatan operasional. Tingkat BOPO yang rendah maka menunjukkan kemungkinan semakin baik nilai perusahaan tersebut. Dengan tingkat BOPO yang rendah, maka semakin menunjukkan perusahaan tersebut dapat menjalankan kegiatan operasional nya dengan efisien.

Hasil penelitian LDR terhadap PBV ini mendukung hasil penelitian yang dilakukan oleh Mudrika Alamsyah Hasam (2011) yang menyatakan bahwa LDR secara parsial berpengaruh signifikan terhadap PBV.