i

PENDAPATAN WILAYAH

GOWA

SKRIPSI

Oleh

ISWATI

NIM : 105721105416

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

i

PENDAPATAN WILAYAH

GOWA

SKRIPSI

Oleh

ISWATI

NIM : 105721105416

Di Ajukan Salah Satu Syarat Guna Memperoleh Gelar Sarjana (S.M) Pada Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii kepada:

1. Kedua orang tua terkasih, bapak Muhtar dan Ibu Haznah, terimakasih atas ketulusan, kerja keras, do,a, dukungan, serta nasehat yang senantiasa mengiringi setiap langkah perjuangan ku tanpa kalian aku tidak bisa apa-apa. 2. Adik-adik ku, yang senantiasa selalu mengalah dengan ego ku, serta seluruh

keluarga yang selalu memberikan semangat dan dukungan dalam setiap perjuangan ku.

3. Sahabat-sahabat ku, terimakasih segala waktu yang dan bimbingan terbaik untuk saya, terutama fani dan tuti kalian banyak memberikan motivasi dan dukungan untuk saya, terimakasih banyak untuk kalian.

MOTO HIDUP

vi

Di Unit Pelaksana Teknis (UPT) Wilayah Gowa”, (dibimbing Sutardjo Tui Dan Amelia Reski Septiani Amin).

Permasalahan yang dibahas dalam penelitian ini yaitu faktor yang mempengaruhi Tata Kelola Keuangan Terhadap Pemetaan Keuangan pajak kendaraan bermotor (PKB) di unit pelaksana teknis (UPT) wilayah Gowa. Penelitian ini bertujuan untuk mengetahui bagaimana faktor yang mempengaruhi Tata Keola Keuangan Terhadap Pemetaan Keuangan pajak kendaraan bermotor sehingga mengalami penurunan setiap tahunnya di unit pelaksana teknis wilayah Gowa.

Metode yang digunakan dalam penelitian ini adalah metode pendekatan deskriptif kualitatif sehingga dapat menjelaskan objek penelitian di kantor Unit Pelaksana Teknis (UPT) Pendapatan Wilayah Gowa. Data dan informasi yang dibutuhkan dalam penelitian ini diperoleh dari informan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan melakukan observasi langsung dilokasi penelitian dan wawancara secara mendalam, dan dokumentasi. Data tersebut dianalisis melalui reduksi data yaitu merangkum dan focus pada hal yang penting kemudian dilakukan penarikan kesimpulan.

Penelitian menunjukkan bahwa faktor yang mempengaruhi Tata Kelola Keuangan Terhadap Pemetaan Keuangan pajak kendaraan bermotor sudah efektif karena ada beberapa hal yang menjadi pendukung di antaranya melalui proses pengaturan,pelayanan,dan proses peringatan

vii

(UPT) of Gowa Region", (supervised by Sutardjo Tui and Amelia Reski Septiani

Amin).

The problems discussed in this study are the factors that influence Financial Management of the Motor Vehicle Tax Financial Mapping (PKB) in the technical implementation unit (UPT) of the Gowa region. This study aims to determine how the factors influence Financial Governance on Financial Mapping of motor vehicle tax which has decreased every year in the technical implementation unit of the Gowa region. The method used in this research is a qualitative descriptive approach so that it can explain the object of research at the Gowa Regional Revenue Technical Implementation Unit (UPT) office.

The data and information needed in this study were obtained from informants. The data technique used in this research is direct observation at the research location and in-depth interviews, and documentation. The data is analyzed through data reduction that summarizes and focuses on important things then draws conclusions. Research shows that the factors affecting financial governance on motor vehicle tax financial mapping have been effective because there are several things that support it through the regulatory, service and warning processes.

viii

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-NYA. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Faktor Faktor Yang Mempengaruhi Penerimaan Pendapatan Pajak Kendaraan Bermotor (PKB) Di Unit Pelaksana Teknis (UPT) Wilayah Gowa”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada orang tua penulis bapak Muhtar dan ibu Haznah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta Adekku Ramlah, Safriadian, Dimas-Damar yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Dan sahabat tercinta Fani Nurmayanti, Zulkifli, Yulianti dan Nurmala Sari. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan

ix Makassar.

2. Bapak Ismail Rasulong, SE, MM, Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE, MM, Selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Sutardjo Tui, S.E.,M.Si Selaku Pembimbing I Yang Senantiasa Meluangkan Waktunya Membimbing Dan Mengarahkan Penulis, Sehingga Skripsi Selesai Dengan Baik.

5. Ibu Amelia Reski Septiani Amin.,S.E.,M.M Selaku Pembimbing II Yang Telah Berkenan Membantu Selama Dalam Penyusunan Skripsi Hingga Ujian Skripsi.

6. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi Dan Bisnis Program Studi Manajemen Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

x kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu alaikum Wr. Wb

Makassar, 26 Januari 2021

xi

HALAMAN PERSETUJUAN ... ii

HALAMAN PEGESAHAN ... iii

SURAT PERNYATAAN ... iv

PERSEMBAHAN... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A.

Latar Belakang ... 1B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II Tinjauan Pustaka ... 8

A. Tinjauan Teori ... 8

B. Tinjauan Empiris ... 26

C. Kerangka Pikir ... 31

BAB III METODE PENELITIAN ... 33

xii

E. Teknik Pengumpulan Data ... 34

F. Instrumen Penelitian ... 36

G.

Teknik Analisis Data ... 36BAB IV HASIL PENELITIAN ... 38

A.

Deskripsi Objek Penelitian ... 38B.

Deskripsi Unit Pelaksana Teknis (UPT) Pendapatan ... 57C.

Analisis dan Interpretasi (Pembahasan) ... 60BAB V PENUTUP ... 68

A. Kesimpulan ... 68

B. Saran ... 69

xiii

xiv

Pendapatan Wilayah Gowa. ... 5 Tabel 2.1 Penelitian Terdahulu ... 28

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan merupakan upaya pemanfaatan segala potensi yang ada pada masing masing daerah, oleh karena itu pembangunan lebih diarahkan ke daerah-daerah, sehingga pelaksanaan pembangunan tersebut diserahkan langsung pada tiap-tiap daerah untuk mengatur rumah tangganya sendiri. Efisiensi dan efektivitas penyelenggaraan pemerintah daerah perlu ditingkatkan dengan lebih memperlihatkan aspek-aspek hubungan antara susunan pemerintahan dan antar pemerintahan daerah, potensi dan keanekaragaman daerah, peluang dan tantangan persaingan global dengan memberikan kewenangan yang seluas-luasnya kepada daerah disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan Negara (Undang Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah).

Pelaksanaan otonomi daerah yang dititikberatkan pada daerah kabupaten dan daerah kota dimulai dengan adanya penyerahan sejumlah kewenangan dari pemerintah pusat ke pemerintah daerah yang bersangkutan. Penyerahan berbagi kewenangan dalam rangka desentralisasi ini tentunya harus disertai dengan penyerahan dan pengalihan pembiayaan. Kabupaten atau kota yang berada pada Provinsi Jawa Tengah sebagai daerah-daerah otonomi, dituntut mampu membiayai pengeluarannya dari sumber-sumber penerimaan yang ada pada daerah tanpa tergantung pemerintah pusat atau pemerintah provinsi dan diberikan sumber-sumber keuangan untuk membiayai yang dikenal dengan istilah PAD ( Pendapatan Asli Daerah ) di mana komponen utamanya adalah

penerimaan yang berasal dari komponen pajak daerah, retribusi daerah bagian laba dari perusahaan daerah, penerimaan dinas dan pendapatan lain-lain yang merupakan sumber pendapatan murni daerah.

Pendapatan asli daerah merupakan pendapatan daerah yang sah yang dikelola daerah untuk mendukung pelaksanaan otonomi daerah. Semakin tinggi peranan pendapatan asli daerah (PAD) dalam pendapatan daerah merupakan cermin keberhasilan usaha-usaha atau tingkat kemampuan daerah dalam pembiayaan penyelenggaraan pemerintah dan pembangunan (Suherdi, 2007).

Penghasilan pajak daerah berasal dari berbagai sumber, salah satunya yaitu seperti pajak Kendaraan bermotor (PKB). Pajak kendaraan bermotor menurut undang-undang Nomor 28 tahun 2009 pasal 1, yaitu pajak yang menyangkut urusan transportasi dan dipungut oleh pemerintah daerah atas kepemilikan atau penguasaan kendaraan bermotor.

Pajak merupakan iuran kepada Negara (yang dapat dipaksakan ), yang dihitung oleh yang wajib membayarnya menurut peraturan –peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan gunanya untuk membiayai pengeluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

Penghasilan pajak daerah berasal dari berbagai sumber, salah satunya yaitu seperti Pajak Kendaraan Bermotor (PKB). Pajak kendaraan bermotor menurut undang-undang nomor 28 tahun 2009 pasal 1, yaitu pajak yang menyangkut urusan transportasi dan dipungut oleh pemerintah daerah atas pemilik atau penguasaan kendaraan bermotor.

UPT. Pendapatan Wilayah Gowa juga merupakan salah satu instansi pemerintah yang secara langsung memberikan pelayanan administrasi kepada

wajib pajak salah satunya, yaitu pembayaran pajak kendaraan bermotor (PKB). Pelayanan yang dilaksanakan pada kantor UPT Pendapatan Wilayah gowa, yaitu seperti penerbitan surat tanda nomor kendaraan (STNK) yang berkaitan dengan pemasukan uang ke kas Negara, antara lain melalui pajak kendaraan bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Sumbangan Wajib Dana kecelakaan Lalu Lintas Jalan (SWDKLLJ). Keberadaan kantor UPT. Pendapatan Wilayah Gowa saat ini merupakan salah satu bukti pemerintah dalam memenuhi tanggung jawab dalam meningkatkan kemauan masyarakat untuk membayar pajak kendaraan mereka. Sistem administrasi UPT. Pendapatan Wilayah Gowa suatu sistem administrasi yang dibentuk untuk memperlancar dan mempercepat pelayanan pembayaran pajak untuk masyarakat, yang kegiatannya diselenggarakan dalam satu gedung/tempat. UPT Pendapatan Wilayah Gowa merupakan suatu sistem kerja sama secara terpadu antara Polri, Dinas Pendapatan Provinsi, Dan PT. Jasa Raharja (Persero).

Untuk itu Unit pelaksana Teknis pada wilayah gowa hendaklah melakukan upaya untuk meningkatkan pendapatan asli daerah, salah satu upaya yang pernah dilakukan Unit Pelaksana Teknis wilayah gowa adalah operasi tertib pajak kendaraan bersama kepolisian sejak 15 November lalu, ternyata banyak ditemukan warga yang menunggak pajak kendaraan. Kepala Unit Pelaksana Teknis wilayah gowa yang mengatakan alasan paling banyak saat dilakukan razia adalah lupa bayar pajak,alasannya lupa membayar pajak kendaraannya mendominasi. Itulah, alasan wajib pajak belum melakukan pengesahan tahunan, setiap kali ditangkap alasannya lupa’’

Unit pelaksana teknis (UPT) pada wilayah gowa setiap tahunnya memiliki target yang ingin dicapai setiap tahunnya, kadang target yang ingin dicapai tidak

sesuai dengan harapan ada yang mengalami kenaikan dan ada pula yang mengalami penurunan setiap tahunnya. kemudian pihak UPT Pendapatan pajak kendaraan bermotor melakukan tata kelola keuangan dengan sangat baik tetapi lagi-lagi tidak selalu berjalan mulus, ada kalanya mengalami kenaikan dan ada kalanya mengalami penurunan dikarenakan semua itu pasti ada faktor faktor yang melatarbelakangi terjadinya kenaikan dan penurunan penerimaan pendapatan pajak kendaraan bermotor (PKB) dan pencapaian target yang sudah disepakati oleh pihak UPT pada wilayah gowa. Salah satu faktor yang mempengaruhi penerimaan pendapatan pada wilayah gowa yaitu ketidak patuh masyarakat terhadap pembayaran pajak kendaraan bermotor (PKB) sehingga mengalami penurunan setiap tahunannya.

Faktor adalah hal (keadaan peristiwa) yang ikut menyebabkan (memengaruhi) terjadinya sesuatu. Faktor faktor yang menjadi penyebab tata kelola keuangan pajak kendaraan bermotor pada kantor UPT Pendapatan wilayah gowa belum ada kepastian secara rill di mana pendapatan pajak kendaraan bermotor mengalami kenaikan terus-menerus setiap tahunnya. Setiap tahunnya pendapatan yang didapat oleh kantor UPT Pendapatan wilayah gowa selalu mengalami kenaikan dan penurunan setiap tahunnya. Selain faktor faktor yang menjadi penghambat atau penyebab terjadinya penurunan setiap tahunnya perlu adanya penerapan khusus oleh pihak kantor untuk menstabilkan pendapatan pajak kendaraan bermotor agar mencapai target yang diinginkan. Kondisi keuangan merupakan tingkat kesehatan perusahaan sesungguhnya. Pada perusahaan yang sakit banyak ditemukan masalah going concem (Alexander Ramadhany, 2004). Kondisi ini digambarkan dari rasio keuangan yang dapat memberikan indikasi apakah perusahaan dalam kondisi baik (sehat)

atau dalam kondisi buruk (sakit). Perusahaan yang baik (sehat) mempunyai profitabilitas yang besar dan cenderung memiliki laporan keuangan yang sewajarnya sehingga potensi untuk mendapatkan opini yang baik dan akan lebih besar jika dibandingkan dengan profitabilitas rendah (Potrenela A, 2004).

Tabel. 1.1 Data Target Penerimaan dan Realisasi Penerimaan pada kantor UPT wilayah gowa

Tahun Target Penerimaan ( Rp) Realisasi Penerimaan (Rp) 2017 68.891.600.000 60.414.394.837 2018 75.341.036.000 74.341.036.000 2019 85.303.424.000 83.188.780.632 2020 95.305.434.000 90.188.340.000

Dari table diatas dapat kita lihat bahwasanya penerimaan pajak kendaraan bermotor (PKB) pada kantor UPT Pendapatan wilayah gowa setiap tahun kurang tercapai. kadang mengalami kenaikan dan ada yang mengalami penurunan setiap tahunnya, target yang mereka tetapan tidak sesuai dengan penerimaan pajak kendaraan bermotor (PKB) dari tahun 2017-2020. Di tahun 2017 dan 2018 penerimaan PKB sesuai dengan target, sedangkan pada tahun 2019 dan 2020 penerimaan pajak kendaraan bermotor tidak memenuhi target yang ditentukan bisa dipastikan bahwa cara mengelola keuangan kurang maksimal karena adanya permasalahan tersebut Oleh karena itu penulis tertarik mengangkat judul mengenai “FAKTOR FAKTOR YANG MEMPENGARUHI TATA KELOLA KEUANGAN TERHADAP PEMETAAN KEUANGAN PAJAK KENDARAAN BERMOTOR (PKB) DI UNIT PELAKSANA TEKNIS (UPT) WILAYAH GOWA

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah penelitian ini adalah faktor faktor apa saja yang mempengaruhi tata kelola keuangan terhadap pemetaan keuangan pajak kendaraan bssermotor di (UPT) wilayah Gowa ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk mengetahui Tentang faktor faktor yang tata kelola keuangan terhadap pemetaan keuangan pajak kendaraan bermotor di (UPT) wilayah Gowa ?

D. Manfaat Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, maka beberapa kegunaan dan manfaat yang dapat diambil dari penelitian ini yaitu :

1. Bagi Penulis

Menambah wawasan pengetahuan dan pemahaman secara mendalam mengenai faktor faktor yang mempengaruhi Tata Kelola Keuangan Terhadap Pemetaan Keuangan pajak kendaraan bermotor(PKB) pada kantor UPT Pendapatan wilayah gowa. Di samping itu juga sebagai syarat untuk memperoleh gelar sarjana Manajemen pada institute Universitas Muhammadiyah Makassar.

2. Bagi Instansi

Peneliti ini diharapkan berguna sebagai masukan bagi pemerintah daerah aktif dalam meningkatkan pendapatan asli daerah untuk berperan aktif dalam meningkatkan pendapatan (PKB) Pajak Kendaraan Bermotor.

3. Bagi Akademik

Secara akademik hasil penelitian ini diharapkan berguna sebagai suatu karya ilmiah yang dapat menunjang perkembangan ilmu pengetahuan dan sebagai bahan masukan yang dapat mendukung bagi peneliti maupun pihak lain yang dalam bidang penelitian yang sama.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Pengertian Faktor

Faktor adalah hal (keadaan, peristiwa) yang ikut menyebabkan (mempengaruhi) terjadinya sesuatu. Faktor faktor yang mempengaruhi timbulnya minat, cukup banyak faktor faktor dapat mempengaruhi timbulnya minat terhadap sesuatu, di mana secara garis besar dapat dikelompokkan menjadi dua yaitu yang bersumber dari dalam diri individu yang bersangkutan dan yang berasal dari luar mencakup lingkungan sekolah, dan lingkungan masyarakat. Beberapa faktor faktor yang mempengaruhi minat, yaitu :

Perbedaan pekerjaan, artinya dengan adanya perbedaan pekerjaan seseorang dapat memperkirakan minatnya terhadap tingkat pekerjaan yang ingin dicapai, aktivitas yang dilakukan, penggunaan waktu senggah dan lain-lain.

a. Perbedaan sosial ekonomi, artinya seseorang mempunyai sosial ekonomi tinggi akan lebih mudah mencapai apa yang diinginkannya dari pada yang mempunyai sosial ekonomi rendah.

b. Perbedaan hobi atau kegemaran, artinya bagaimana menggunakan waktu senggah.

c. Perbedaan jenis kelamin , artinya minat wanita akan berbeda dengan minat pria.

d. Perbedaan usia, artinya usia anak-anak, remaja,dewasa, dan orang tua akan berbeda minatnya terhadap suatu barang, aktivitas, benda,dan seseorang.

2. Faktor Tata Kelola Keuangan Pajak a. Faktor Alam

Faktor ini terjadi karena adanya ketidak disiplin masyarakat dalam mengikuti peraturan yang diterapkan oleh pemerintah pusat. Faktor alam seperti banjir,gempa bumi,longsor dan sebagainya menerpa masyarakat sehingga menyebabkan kerugian yang dialami oleh masyarakat terpencil. Kemudian fungsi Peraturan yang dilaksanakan oleh pemerintah dengan cara membuat peraturan perundang-undangan dalam mengatur hubungan manusia dalam kehidupan masyarakat. Pemerintah adalah pihak yang memiliki kemampuan dalam mengimplementasikan peraturan sehingga kehidupan dapat berjalan dengan baik dan dinamis. Seperti halnya fungsi pemerintahan pusat, pemerintahan daerah juga memiliki fungsi pengaturan terhadap masyarakat yang ada pada daerahnya. Perbedaan yang diatur oleh pemerintahan daerah secara khusus, yaitu urusan atau tugas yang diberikan kepada daerah. Untuk mengatur urusan tersebut dibutuhkan peraturan daerah yang ditetapkan bersama oleh DPRD dengan eksekutif.

3. Kondisi keuangan merupakan tingkat kesehatan perusahaan sesungguhnya. Pada perusahaan yang sakit banyak ditemukan masalah going concem (Alexander Ramadhany, 2004). Kondisi ini digambarkan dari rasio keuangan yang dapat memberikan indikasi apakah perusahaan dalam

kondisi baik (sehat) atau dalam kondisi buruk (sakit). Perusahaan yang baik (sehat) mempunyai profitabilitas yang besar dan cenderung memiliki laporan keuangan yang sewajarnya sehingga potensi untuk mendapatkan opini yang baik dan akan lebih besar jika dibandingkan dengan profitabilitas rendah (Potrenela A, 2004)

4. Pengertian Pajak

Pengertian pajak berdasarkan UU KUP Nomor 28 Tahun 2007 Pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang berutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut Kevin E. Murphy, Mark Higgins (2015:4) mendefinisikan pajak sebagai kontribusi yang dipaksakan, dituntut berdasarkan kekuasaan legislatif dalam menjalankan kekuasaan pada bidang perpajakan dan dibebankan dan ditagih untuk tujuan meningkatkan pendapatan yang akan digunakan untuk kepentingan umum dan Pemerintah.

Pengertian pajak menurut S. I Djajadiningrat dalam siti resmi (2017:1) mendefinisikan pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke Kas negara yang menyebabkan suatu keadaan kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan umum. Pajak merupakan sumber utama penerimaan suatu negara. Oleh karenanya tanpa pajak, sebagian besar

kegiatan negara, yang diantaranya adalah membayar gaji pegawai sampai membiayai pembangunan infrastruktur Negara akan sulit untuk dapat dilaksanakan.

Pajak adalah prestasi yang dipaksakan sepihak oleh dan berutang kepada penguasa (menurut norma-norma yang diterapkan secara umum). Tanpa adanya kontra prestasi dan semata-mata digunakan untuk menutup pengeluaran umum (Ferdeman, 2017:1).

Pengertian Kendaraan Bermotor Menurut Undang-undang Nomor 28 Tahun 2009, Kendaraan Bermotor adalah semua kendaraan beroda beserta gandengan yang digunakan pada semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energy tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat berat dan alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan dalam air.

Menurut Bustamar A (2017:24) pajak merupakan prestasi kepada pemerintah yang berutang melalui norma-norma umum, yang dipaksakan, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual maksudnya untuk membiayai pengeluaran pemerintah.

Pajak Daerah merupakan pajak yang dipungut oleh Daerah Provinsi, Kabupaten/Kota, pemungut berdasarkan pada Peraturan Daerah masing-masing. Dasar hukum pengenaan pajak daerah adalah Undang-undang Nomor 28 Tahun 2009. Undang-undang tersebut berisi tentang pajak daerah merupakan kontribusi wajib kepada daerah yang berutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya Undang-undang tersebut.

Pernyataan lain menyebutkan bahwa pajak adalah pungutan dari masyarakat oleh negara berdasarkan undang-undang yang bersifat dapat dipaksakan dan berutang yang wajib membayarnya dengan tidak mendapat prestasi kembali secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan (Puspita Dewi dan Hidayat, 2016).

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Soemito dalam Mardiasmo (2009:1).

Menurut Mjh. Smeeth, (2015:3) juga menjelaskan pengertian pajak sebagai sebuah prestasi pemerintah yang terhitung melalui norma-norma dan dapat dipaksakan tanpa adanya suatu kontra prestasi dari setiap individual. Maksudnya ialah membiayai pengeluaran pemerintah atau negaranya.

b. Faktor Masyarakat

Adalah faktor yang meliputi masyarakat yang mana masyarakat menjadi andil dalam meningkatkan pendapatan pemasukan daerah namun dalam hal ini masyarakat kurang menyadari akan peraturan yang dikeluarkan pemerintah setempat sehingga pengelolaan keuangan pada kantor UPT Pendapatan pajak kendaraan bermotor mengalami penurunan setiap tahunnya. Sehingga pemerintah pusat menginginkan masyarakat supaya selalu mematuhi peraturan yang dikeluarkan oleh pemerintah pusat sekitar.

Pajak merupakan sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan oleh suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, berdasarkan peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Oktovido, Sudarjana, dan Azizah, 2014).

c. Faktor Pemerintah

Faktor ini terjadi yang mana pemerintahan pusat mengeluarkan peraturan yang jarang sekali masyarakat yang kurang sadar akan wajib pajak. Di karena masyarakat selalu menganggap remeh peraturan tersebut. Maka dari itu pemerintahan pusat mengambil andil dalam pelaksanaan pembangunan daerah.

a. Jenis-jenis Pajak

Di Indonesia sendiri pajak dapat dibedakan ke dalam beberapa jenis pajak di mana pembedaan jenis pajak ini memiliki fungsi yang berbeda-beda, beberapa jenis pajak dapat dilihat dari penggolongan pajak yang dibedakan menurut golongannya, sifatnya dan menurut lembaga pemungut.

1. Pajak Menurut Golongannya

Menurut golongannya pajak dibagi menjadi dua, yaitu pajak langsung dan pajak tidak langsung.

a) Pajak Langsung

Dalam pengertian ekonomi, pajak langsung adalah pajak yang bebannya harus dipikul sendiri oleh wajib yang bersangkutan, tidak boleh dilimpahkan kepada orang lain. Dalam pengertian

administrative, pajak langsung adalah pajak dipungut secara berkala. Contoh: Pajak penghasilan dibayar atau ditanggung oleh pihak tertentu yang memperoleh penghasilan tersebut.

b) Pajak Tidak Langsung

Dalam pengertian ekonomis, pajak tidak langsung adalah pajak yang bebannya dapat dilimpahkan kepada pihak ketiga atau konsumen. Dalam pengertian administrative pajak tidak langsung adalah pajak yang dipungut setiap terjadi peristiwa atau perbuatan yang menyebabkan berutang pajak, misalnya terjadi penyerahan barang,pembuatan akta Contoh : Pajak pertambahan Nilai (PPN), Bea Materai, Bea Balik Nama.

Untuk menemukan apakah semua termasuk pajak langsung atau pajak tidak langsung dalam artian ekonomis, dilakukan dengan melihat ketiga unsur yang terdapat dalam kewajiban pemenuhan pajak.

Ketiga unsur tersebut terdiri atas :

1. Penanggung jawab pajak, yaitu orang yang secara formal yuridis diharuskan melunasi pajak.

2. Penanggung pajak, yaitu orang dalam fakta memikul dulu beban pajaknya.

3. Pemikul pajak, yaitu orang yang menurut maksud pembuat undang-undang harus dibebani pajak.

Apabila ketiga unsur tersebut ditemukan pada seseorang maka pajaknya disebut pajak langsung, sebaliknya jika unsur

tersebut terpisah atau terdapat lebih pada satu orang, maka pajaknya disebut pajak tidak langsung.

2. Pajak Menurut Sifatnya

Menurut sifatnya, pajak dibagi menjadi dua yaitu pajak subyektif dan pajak objektif.

a. Pajak subyektif (bersifat perorangan)

Pajak subyektif adalah pajak yang memperhatikan pertama keadaan pribadi wajib pajak untuk menetapkan pajaknya harus ditemukan alasan yang objektif yang berhubungan erat dengan keadaan material, yaitu yang disebut gaya pikul. Sebagai contoh pajak penghasilan orang pribadi, berhubungan antara pajak dan wajib pajak (subyek) adalah langsung, oleh karena besarnya pajak penghasilan yang harus dibayar tergantung pada besarnya gaya pikulnya. Pada pajak subyektif ini keadaan wajib pajak sangat mempengaruhi besar kecilnya jumlah pajak yang terhitung.

b. Pajak Objektif (bersifat kebendaan )

Pada Objektif pertama melihat kepada objektif baik itu berupa benda, dapat pula berupa keadaan perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, kemudian barulah dicari subjektif (orang atau badan hukum ) yang bersangkutan langsung dengan tidak mempersoalkan apakah subyek pajak ini berdomisili pada wilayah Indonesia atau tidak. Sebagai contoh adalah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

5. Menurut Lembaga Pemungut

Menurut lembaga pemungut pajak dibagi menjadi dua yaitu Pajak Negara (pajak pusat) dan Pajak Daerah.

a. Pajak Negara (Pajak Pusat) :

Pajak Negara merupakan pajak yang dipungut oleh pemerintah pusat yang penyelenggaraan dilaksanakan oleh Departemen Keuangan dan hasilnya akan digunakan untuk membiayai rumah tangga Negara pada umumnya. Pajak Negara yang berlaku pada wilayah Indonesia sampai saat ini adalah :

1. Pajak pertambahan nilai dan pajak penjualan atas barang mewah (PPN dan PPnBBM). Dasar hukum pengenaan PPN dan PPnBM adalah Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000. Undang-undang PPN dan PPn BM efektif mulai berlaku sejak tanggal 1 April 1985 yang menggantikan UU Pajak Penjualan 1951.

2. Pajak Penghasilan (PPh)

Dasar Hukum pengenaan Pajak Penghasilan yaitu Undang-undang Nomor 7 Tahun 1983 yang telah diperbaharui dengan Undang-undang Nomor 17 Tahun 2000.

3. Pajak Bumi dan Bangunan (PBB)

Dasar hukum pengenaan Pajak Bumi dan Bangunan adalah Undang-undang Nomor 12 Tahun 1985 yang mulai diberlakukan mulai tanggal 1 Januari 1986 dan telah diubah dengan Undang-undang Nomor 12 Tahun 1994.

4. Bea Materai

Dasar hukum pengenaan Bea Materai adalah Undang-undang Nomor 123 Tahun 1985. Undang-Undang-undang Bea Materai berlaku mulai 1 Januari 1986 selain untuk mengatur pelaksanaan, telah dikeluarkan peraturan Pemerintah Nomor 7 Tahun 1995 sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 24 Tahun 2000 Tentang Perubahan Tarif Bea Materai dan besarnya batas pengenaan harga normal yang dikenakan Bea Materai.

5. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Dasar hukum pengenaan Bea perolehan Hak atas Tanah dan Bangunan adalah Undang-undang Nomor 20 Tahun 2000 menggantikan Undang-undang Nomor 21 Tahun 1997 yang mulai berlaku sejak tanggal 1 Januari 1998 menggantikan donasi Bea Balik Nama.

b. Pajak Daerah

Pajak daerah merupakan pajak yang dipungut oleh Daerah Provinsi, Kabupaten / Kota, pemungutan berdasarkan pada Peraturan Daerah masing-masing. Dasar hukum pengenaan pajak daerah adalah undang Nomor 28 Tahun 2009. Undang-undang tersebut berisi tentang pajak daerah merupakan kontribusi wajib kepada daerah yang berutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Beberapa jenis pajak daerah berdasarkan undang-undang tersebut antara lain :

1. Pajak Provinsi

Pajak –pajak yang termasuk pajak provinsi antara lain :

a. Pajak kendaraan bermotor yaitu pajak atas kepemilikan dan atau penguasaan kendaraan bermotor.

b. Bea balik nama kendaraan bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dan pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c. Pajak bahan bakar bermotor yaitu pajak atas penggunaan bahan bakar kendaraan bermotor.

d. Pajak air permukaan adalah pajak atas pengambilan dan atau bahan bakar kendaraan bermotor.

e. Pajak rokok pungutan atas cukai rokok yang dipungut oleh pemerintah

2. Pajak Kabupaten / Kota

Jenis-jenis termasuk ke dalam pajak kabupaten / kota yaitu :

a. Pajak Hotel, menurut peraturan daerah No. 26 tentang Pajak Hotel (2002 : 1) yaitu “pajak hotel disebut pajak daerah pungutan daerah atas penyelenggaraan hotel “. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan yang lainnya yang mengatur, dikelola dan dimiliki oleh

pihak yang sama kecuali untuk pertokoan dan perkantoran. Objek pajak hotel adalah setiap pelayanan yang disediakan dengan pembayaran pada hotel, sedangkan subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan hotel.

b. Pajak restoran, menurut peraturan daerah No. 29 tentang pajak restoran (2002 : 1) yaitu pajak restoran yang disebut pajak adalah pemungutan daerah atas pelayanan restoran. Restoran atas rumah makan adalah tempat menyantap makanan atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga atau catering. Objek pajak restoran yaitu setiap pelayanan yang disediakan dengan pembayaran pada restoran yaitu setiap pelayanan yang disediakan dengan pembayaran disediakan sedangkan subjek pajak restoran terdiri dari orang pribadi atau badan yang melakukan pembayaran atas pembayaran atas pelayanan restoran. Wajib pajak restoran yaitu pengusaha restoran dan tarif pajak ditetapkan sebesar 10% (sepuluh persen).

c. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukkan,permainan, dan / atau keramaian yang dinikmati dengan dipungut bayaran. Objek pajak hiburan adalah semua penyelenggaraan hiburan sedangkan subjek pajak adalah orang pribadi atau badan yang menonton atau menikmati hiburan.

d. Pajak reklame, menurut peraturan daerah No. 27 tentang pajak reklame (2002 : 1) pajak reklame yang selanjutnya disebut pajak

adalah pungutan daerah atas penyelenggaraan reklame. Reklame yaitu benda, alat, media yang menurut bentuk susunan dan corak raganya untuk tujuan komersial dipergunakan untuk memperkenalkan, mengajukan atau memujikan suatu barang, jasa atau orang yang ditempatkan atau didengar dari suatu tempat oleh umum kecuali yang dilakukan oleh pemerintah. Objek pajak ialah penyelenggaraan atau memesan reklame. Tarif pajak ditetapkan sebesar 25%.

e. Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak mineral bukan logam dan batuan adalah pajak atas keinginan pengendalian mineral bukan logam dan bantuan, baik dari sumber alam dalam dan/atau permukaan bumi untuk dimanfaatkan.

g. Pajak parker adalah pajak atas penyelenggaraan tempat parker luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

h. Pajak air dan tanah merupakan pajak atas pengambilan dan/pemanfaatan air tanah. Air tanah adalah air yang terdapat dalam lapisan tanah atau bantuan dibawah permukaan tanah.

i. Pajak sarang burung wallet merupakan pajak atas kegiatan pengambilan dan/pengusahaan burung wallet. Burung wallet adalah satwa yang termasuk marga collocalia yaitu collocalis

fuchliap (wallet sarang putih) collocalia maxina (wallet sarang

hitam), collocalia esculata (wallet gunung/sriti), dan collacalia linchi. j. Pajak bumi dan Bangunan perdesaan dan perkotaan adalah pajak atas bumi dan/bangunan yang dimiliki, kuasai, dan/dimanfaatkan oleh orang pribadi/badan, kecuali kawasan yang digunakan untuk kawasan perkebunan, perhutanan dan pertambangan. Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah Kabupaten dan Kota. Bangunan adalah pondasi teknis yang ditanam atau diletakkan secara tetap pada tanah dan/perairan pedalaman dan/laut.

k. Bea perolehan hak atas tanah dan/bangunan (BPHTB)

Adalah salah satu jenis pajak atau pungutan yang dibebankan atas perolehan hak atas dan/bangunan oleh perorangan atau badan yang terjadi karena suatu peristiwa atau perbuatan hukum (sah secara hukum) yang selanjutnya dapat disebut sebagai pajak. BPHTB dikenakan bukan hanya saat terjadinya jual beli tanah, tetapi juga terhadap setiap perolehan hak atas tanah/dan bangunan baik secara waris, hibah, tukar lahan dan lain-lain. Dasar hukum penetapan bea perolehan hak atas tanah dan/bangunan (BPHTB) adalah pasal 1 Undang-undang No. 21 Tahun 1997 sebagaimana telah berubah dalam Undang-undang No. 20 Tahun 2000.

c. Fungsi Pajak

Sebagaimana telah diketahui dari unsur-unsur yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi yang sebagaimana berikut: Mardiasmo (2016).

1) Fungsi pemerintahan

Pajak berfungsi sebagai sumber dana bagi pemerintahan untuk membiayai pengeluaran pemerintah. Misalnya dalam APBN pajak merupakan sumber dalam negeri

2) Fungsi mengatur (Reguler)

Pajak berfungsi untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Misalnya PPN BM untuk minuman keras dan barang mewah.

d. Tujuan Pajak

Secara umum tujuan yang dapat dicapai mulai dari berlaku pajak adalah untuk mencapai kondisi meningkatnya ekonomi suatu negara yang antara lain yaitu:

1) Untuk membatasi konsumsi dan dengan demikian mentransfer sumber dari konsumsi ke investasi.

2) Untuk mendorong tabungan dan menanam modal. e. Syarat pemungutan pajak

Dalam pembayaran pajak agar tidak menimbulkan hambatan maka harus memenuhi beberapa syarat sebagai berikut (Brotodharjo, dalam Maulana 2013:24):

1) Pemungutan pajak harus adil (syarat keadilan)

3) Tidak mengganggu perekonomian (syarat ekonomis) 4) Pemungutan pajak harus efisien (syarat finansial) 5) Sistem pemungutan pajak harus sederhana f. Kelompok pajak

1) Menurut golongan pajak dikelompokkan menjadi dua yaitu:

a) Pajak langsung yaitu pajak yang yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

b) Pajak tidak langsung yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. 2) Menurut sifat pajak dikelompokkan menjadi dua yaitu:

a) Pajak subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memerhatikan keadaan diri wajib pajak. b) Pajak objektif yaitu pajak pajak yang berpangkal pada objeknya,

tanpa memerhatikan keadaan diri wajib pajak.

3) Menurut lembaga pemungut pajak terbagi menjadi dua yaitu:

a) Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

b) Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

6. Syarat Pemungutan Pajak Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat-syarat sebagai berikut (Madiasmo, 2013:2).

1. Pemungutan pajak harus adil (syarat keadilan) 29 Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya pengenaan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan banding kepada majelis pertimbangan pajak jika terjadi perbedaan pendapat atau keberatan.

2. Pemungutan pajak harus berdasarkan Undang-Undang (syarat yuridis). Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun warganya. Kemudian diturunkan pada Undang-Undang, Peraturan Pemerintah, Peraturan menteri, Keputusan Menteri sampai pada peraturan daerah.

3. Tidak mengganggu perekonomian (syarat ekonomis) Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat ekonomis) Sesuai fungsi pajak pemerintah biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutan.

5. Sistem pemungutan pajak harus sederhana 30 Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakan. Syarat ini telah dipenuhi oleh Undang-Undang perpajakan yang baru.

7. Pengertian Pendapatan

Pendapatan adalah seluruh penerimaan baik berupa uang maupun berupa barang yang berasal dari pihak lain maupun hasil industri yang dinilai atas dasar sejumlah uang dari harta yang berlaku saat itu. Pendapatan merupakan sumber penghasilan seseorang untuk memenuhi kebutuhan sehari – hari dan sangat penting artinya bagi kelangsungan hidup dan penghidupan seseorang secara langsung maupun tidak langsung (Suroto, 2000).

a. Menurut Sodikin dan Riyono

Pendapatan ialah salah satu kenaikan manfaat ekonomi selama periode pelaporan dalam bentuk arus masuk atau peningkatan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

b. Lam dan Lau

Pendapatan merupakan suatu arus masuk bruto dari manfaat ekonomis selama periode berjalan yang muncul dalam serangkaian kegiatan biasa dari sebuah entitas ketika arus masuk dihasilkan dalam penambahan modal, selain yang berkaitan dengan kontribusi pemegang ekuitas.

3. Manajemen Pendapatan Daerah

Menurut Fitria Septiani (2016:3) Pendapatan Daerah merupakan sumber penerimaan daerah yang harus terus-menerus dipacu pertumbuhannya. Pendapatan daerah bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksana otonomi daerah sesuai dengan potensi yang dimilikinya. Pendapatan daerah dapat dijadikan sebagai

indicator dalam menilai tingkat kemandirian suatu daerah dalam mengelola keuangan daerahnya, makin tinggi rasio pendapatan dibandingkan dengan total pendapatan maka makin tinggi tingkat kemandirian suatu daerah. Penelitian ini sependapat juga dengan Honga dan llat, (2014 :280) dalam rangka pelaksanaan otonomi daerah dan desentralisasi fiskal, pemerintah daerah dituntut untuk memiliki kemandirian keuangan yang lebih besar berarti daerah tidak akan lagi sangat bergantung pada bantuan dari pemerintah pusat dan provinsi melalui dana perimbangan. Namun tidak berarti kemandirian keuangan tinggi, maka daerah sudah tidak perlu lagi mendapatkan dana perimbangan. Dana perimbangan masih tetap diperlukan untuk mempercepat pembangunan daerah. Semakin tinggi tingkat kemandirian keuangan maka daerah memberikan pelayanan public yang berkualitas,melakukan investasi pembangunan jangka panjang dan sebagainya. Oleh karena itu perhatian terhadap manajemen pendapatan daerah menjadi sangat penting bagi pemerintah daerah. Melalui Laporan Realisasi Anggaran maka dapat dilakukan analisis pendapatan daerah.

Adapun sumber-sumber pendapatan daerah sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 (dalam Fitria Septiani, 2016:3) yaitu: 1. Pajak Daerah

Pajak merupakan sumber keuangan pokok bagi daerah-daerah tersamping retribusi daerah. Pajak daerah adalah pajak yang dipungut oleh daerah-daerah swatantra, seperti provinsi, kotapraja, kabupaten, dan sebagainya. 2. Retribusi Daerah

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan mendapat balas jasa langsung

3. Pengelolaan kekayaan daerah yang dipisahkan

Kekayaan daerah yang dipisahkan berarti kekayaan daerah yang dilepaskan dan penguasaan umum yang dipertanggungjawabkan melalui anggaran belanja daerah dan dimaksudkan untuk dikuasai dan dipertanggungjawabkan sendiri.

4. Lain-lain pendapatan daerah yang sah

Pengertian lain-lain pendapatan daerah yang sah adalah penerimaan yang diperoleh daerah Kabupaten/kota yang luar pajak, retribusi, bagian laba BUMD. Beberapa contoh penerimaan yang termasuk kategori penerimaan lain-lain misalnya penerimaan dan hasil penjualan aset milik pemerintah daerah dan jasa giro rekening pemerintah daerah Kabupaten/Kota.

B. Tinjauan Empiris

Kajian empiris adalah kajian yang diperoleh dari observasi atau percobaan. Kajian empiris adalah informasi yang membenarkan suatu kepercayaan dalam kebenaran atau kebohongan suatu klaim empiris. Dalam pandangan empiris, seseorang hanya dapat mengklaim memiliki pengetahuan saat seseorang memiliki sebuah kepercayaan yang benar berdasarkan bukti empiris. Dalam arti lain kajian empiris sama artinya dengan hasil dari sebuah percobaan.

Berikut ini sebagai contoh empiris yang berkaitan dengan Faktor faktor yang Mempengaruhi Tata Kelola Keuangan Terhadap Pemetaan Pajak Kendaraan Bermotor (PKB) Di Unit Pelaksana Teknis (UPT) Pendapatan Wilayah Gowa.

No Nama/ Tahun Judul Penelitian Metodologi penelitian

Hasil Penelitian

1 Fahmi Rizal/ 2016

Analisis faktor faktor yang mempengaruhi penerimaan pajak kendaraan bermotor (PKB) diprovinsi jawa tengah tahun 1999-2013

Kuantitatif jumlah penduduk

jumlah kendaraan

bermotor PDRB

transportasi

PDRB kapital

penerimaan PKB Analisis Regresi Linear Berganda Variabel jumlah penduduk berpengaruh positif dan signifikan terhadap penerimaan PKB, jumlah kendaraan bermotor berpengaruh positif tapi tidak signifikan terhadap penerimaan PKB, PDRB transportasi berpengaruh positif dan signifikan, sementara PDRB kapital berpengaruh negatif dan tidak signifikan terhadap penerimaan PKB.

2 Dinda Rezki Giovani / 2014.

Faktor faktor yang mempengaruhi

penerimaan pajak kendaraan bermotor pada provinsi jawa timur.

bermotor jumlah penduduk

nilai tukar rupiah

pajak kendaraan bermotor Analisis Regresi Linear Berganda Variabel yang memiliki pengaruh signifikan terhadap penerimaan pajak kendaraan bermotor Provinsi Jawa Timur adalah variabel jumlah kendaraan bermotor dan jumlah penduduk, sedangkan untuk variabel nilai tukar rupiah atau kurs tidak menunjukkan pengaruh signifikan terhadap penerimaan pajak kendaraan bermotor diProvinsi Jawa Timur 3 Zulfah Dwi

Hasnuri / 2014

Analisis faktor faktor yang mempengaruhi penerimaan pajak kendaraan bermotor

Kualitatif jumlah kendaraan bermotor Jumlah Penduduk Analisis Regresi Data Panel Jumlah

kendaraan bermotor berpengaruh secara positif dan signifikan terhadap Penerimaan Pajak Kendaraan Bermotor,

Jumlah Penduduk

berpengaruh secara positif dan signifikan 17 No Nama/Tahun Judul Penelitian Variabel Analisis Hasil Kendaraan Bermotor Di Daerah Istimewa Yogyakarta (Studi Kasus Kab/Kota Daerah Istimewa Yogyakarta Tahun 2006-2013) Pendapatan Domestik Regional Bruto

(PDRB) terhadap

Penerimaan Pajak Kendaraan Bermotor, Pendapatan Domestik Regional Bruto (PDRB) berpengaruh secara positif dan signifikan terhadap penerimaan pajak

kendaraan bermotor. 4 Ayu Triani

Utami / 2014

Analisis Pajak Kendaraan dan faktor faktor yang mempengaruhi serta Kontribusi-nya terhadap Pendapatan Asli Daerah Di Provinsi Bermotor jawa tengah. Kuantitatif penerimaan PKB jumlah kendaraan bermotor PDRB sektor transportasi

Jumlah penduduk Analisis Regresi Linear Berganda dan Analisis SWOT Jumlah penduduk berpengaruh positif namun tidak signifikan terhadap

penerimaan PKB,

sedangkan jumlah kendaraan bermotor dan PDRB sektor transportasi menunjukkan hubungan yang positif dan signifikan terhadap penerimaan PKB. Strategi yang dapat digunakan pemerintah guna meningkatkan penerimaan pajak kendaraan bermotor berdasarkan analisis SWOT yaitu dengan menerapkan pembenahan pengelolaan

pajak kendaraan bermotor baik dari sisi SDM, birokrasi, pelayanan, sosialisasi, peningkatan teknologi, maupun perbaikan fasilitas penunjang keamanan berlalulintas. 5 Dinda Rezki Giovani (2013)

Faktor faktor yang mempengaruhi penerimaan pajak kendaraan bermotor diProvinsi Jawa Timur

Kualitatif Penerima pajak Kendaraan Bermotor Di Provinsi Jawa

Timur merupakan

penerimaan yang berasal dari pajak yang dipungut oleh masing-masing kabupaten/kota diProvinsi Jawa Timur berdasarkan Undang-undang dan peraturan tentang

perpajakan yang

ditetapkan, untuk keperluan pembiayaan rumah tangga pemerintah.

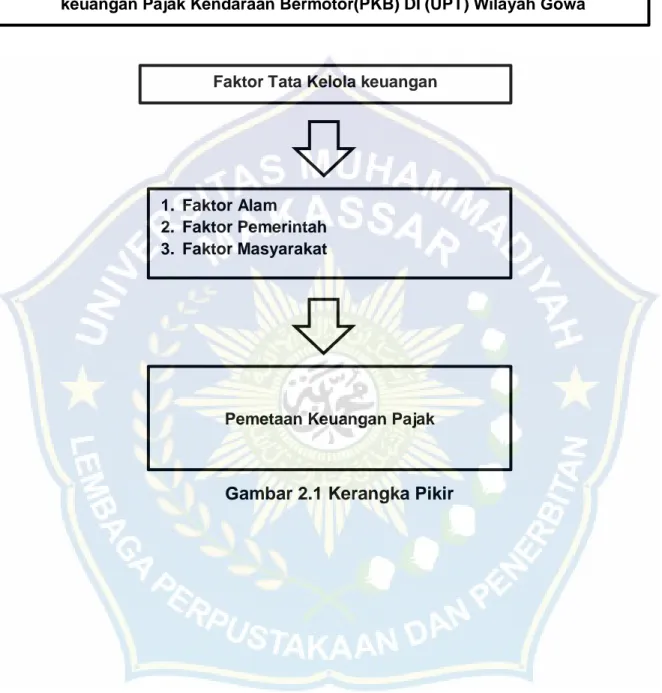

C. Kerangka Pikir

Kerangka pikir merupakan suatu bentuk kerangka yang dapat digunakan sebagai pendekatan dalam memecahkan masalah, biasanya kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel satu dengan variabel lainnya.

Kendaraan bermotor adalah semua kendaraan beroda beserta gandengan yang semua digunakan pada jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor/mobil. Pajak kendaraan bermotor (PKB) adalah pajak terhadap kepemilikan kendaraan bermotor roda dua dan roda empat.

Fenomena tersebut mendorong peneliti untuk mengetahui secara mendalam tentang pajak kendaraan bermotor dan cara pengelolaan pendapatan Kabupaten Gowa. Adapun gambar kerangka pikir dalam penelitian ini dapat dilihat pada gambar dibawah ini.

Gambar 2.1 Kerangka Pikir

Faktor Faktor Yang Mempengaruhi Tata Kelola Keuangan Terhadap Pemetaan keuangan Pajak Kendaraan Bermotor(PKB) DI (UPT) Wilayah Gowa

Faktor Tata Kelola keuangan

1. Faktor Alam 2. Faktor Pemerintah 3. Faktor Masyarakat

BAB III

METODE PENELITIAN

A. Jenis PenelitianJenis penelitian ini merupakan bentuk penelitian kualitatif dengan pendekatan deskriptif. Data kualitatif adalah data dalam penelitian yang menjelaskan suatu fenomena berdasarkan hal-hal yang umumnya tidak dapat dihitung. Menurut Saryono (2010) Penelitian Kualitatif merupakan penelitian yang digunakan untuk menyelidiki, menemukan,menggambarkan, dan menjelaskan kualitas atau keistimewaan dari pengaruh social yang tidak dapat dijelaskan, diukur atau digambarkan melalui pendekatan kuantitatif. Nazir (2010) Penelitian deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu system pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan untuk membuat deskriptif pada masa sekarang dengan tujuan untuk membuat deskriptif, gambaran, atau lukisan secara sistematis factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Oleh karena itu, data ini disebut data kualitatif karena berdasarkan kualitas dari suatu objek atau fenomena.

B. Fokus Penelitian

Berdasarkan latar belakang diatas, focus penelitian ini adalah faktor faktor yang mempengaruhi tata kelola keuangan terhadap pemetaan keuangan pajak kendaraan bermotor (PKB) pada Unit Pelaksana Teknis (UPT) Wilayah Gowa. Di mana peneliti akan mencari tahu tentang faktor apa saja menjadi pemicu dari mengelola keuangan pajak kendaraan bermotor sehingga tidak mencapai target yang ditentukan oleh (UPT) Unit Pelaksana Teknis Wilayah Gowa.

C. Lokasi Dan Waktu Penelitian

Dalam penulisan proposal ini, penelitian ini berupaya menemukan dan mengungkapkan faktor faktor yang mempengaruhi tata kelola keuangan terhadap pemetaan keuangan pajak kendaraan bermotor (PKB) pada Wilayah Gowa.

Penelitian ini dilaksanakan pada UPT. Pendapatan Wilayah Gowa/Badan Pendapatan Daerah yang beralamat di jln. Tumanurung Raya, Kalegowa, Kec. Somba Opu, Kabupaten Gowa. Adapun waktu akan dilakukan dalam penelitian ini yaitu ± 2 bulan. Pada bulan Juli sampai Agustus 2020.

D. Sumber Data

Sumber data yang digunakan dalam penelitian adalah :

Jenis dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut 1. Data Primer

Data yang dikumpulkan melalui pengamatan langsung pada objek. Untuk melengkapi data, maka melakukan wawancara secara langsung dan mendalam berpedoman pada daftar pertanyaan yang telah disiapkan sebagai alat pengumpulan data.

2. Data Sekunder

Data yang diperoleh dari hasil-hasil penelitian yang relawan dan data yang tidak secara langsung diperoleh dari responden, tetapi diperoleh dengan menggunakan dokumen yang erat hubungannya dengan pembahasan.

E. Teknik Pengumpulan Data

Metode pengumpulan data adalah metode untuk mendapatkan data yang akurat dan dapat dipertanggungjawabkan. Data yang digunakan oleh peneliti adalah data kualitatif Data kualitatif adalah data dalam penelitian yang menjelaskan suatu fenomena berdasarkan hal-hal yang umumnya tidak dapat

dihitung. Oleh karena itu, data ini disebut data kualitatif karena berdasarkan kualitas dari suatu objek atau fenomena. Data yang digunakan yaitu:

1. Dokumentasi

Metode dokumentasi merupakan teknik yang dilakukan dengan mengumpulkan data dari objek yang akan diteliti. Dalam penelitian ini objek yang akan diteliti adalah UPT. Pendapatan Wilayah Gowa.

2. Wawancara

Wawancara adalah proses tanya jawab peneliti dengan subjek penelitian atau informan dalam suatu situasi sosial. Dengan memanfaatkan metode wawancara ini, maka penulis dapat menyampaikan sejumlah pertanyaan ke pihak responden secara lisan dengan menggunakan panduan wawancara tiada lain untuk memperoleh data yang dibutuhkan penulis.

3. Observasi

Observasi adalah teknik penelitian dengan mendatangi lokasi penelitian, mengadakan pengamatan secara langsung terhadap permasalahan yang akan diteliti khususnya pada objek dan subjek penelitian.

Metode studi pustaka merupakan metode pengumpulan data yang digunakan untuk mengambil referensi dari peneliti sebelumnya yang berkaitan dengan penelitian ini untuk menambah informasi. Referensi diambil dari jurnal, skripsi, buku-buku, dan internet maupun sumber lain yang terkait baik bersumber dari perpustakaan maupun dari instansi yang terkait dengan permasalahan peneliti.

F. Instrument Penelitian

Untuk memperoleh data penelitian ini, maka digunakan instrument penelitian berupa lembar observasi, panduan wawancara, serta catatan dokumentasi sebagai pendukung dalam penelitian ini.

1. Lembar Observasi, berisi catatan yang diperoleh penelitian pada saat melakukan pengamatan langsung pada lapangan.

2. Panduan wawancara, merupakan seperangkat daftar pertanyaan yang sudah disiapkan oleh peneliti sesuai dengan rumusan masalah dan pertanyaan peneliti yang akan dijawab melalui proses wawancara.

3. Alat perekam (hand phone) merupakan alat untuk mengambil gambar atau video maupun untuk merekam audio sebagai dokumentasi pada saat melakukan penelitian.

G. Teknik Analisis Data

Adapun teknik analisa data yang digunakan dalam penelitian ini yaitu data berlangsung dan mengalir (flow model analysis). Ada beberapa langkah-langkah yang dilakukan pada teknik analisis data tersebut, yaitu mengumpulkan data, reduksi data penyajian data dan verifikasi/ menarik kesimpulan.

1. Reduksi Data

Mereduksi data berarti merangkum, memilih hal-hal pokok memfokuskan pada hal penting dicari tema dan pola menyambung yang tidak perlu. Dengan demikian data yang telah tereduksi akan memberikan gambaran yang lebih jelas dan mempermudah peneliti untuk melakukan pengumpulan data, dan mencari bila diperlukan.

2. Penyajian Data

Setelah data tereduksi, maka langkah selanjutnya adalah penyajian data. Melalui penyajian data maka data akan tersusun dalam pola hubungan sehingga akan semakin mudah dipahami. Dalam penelitian kualitatif, penyajian data bisa dilakukan dalam bentuk uraian singkat, bagan,hubungan antara kategori flowchart dan sejenisnya.

3. Penarik Kesimpulan

Penarik kesimpulan dilakukan secara konduktivitas kesimpulan yang diambil kemudian akan dilakukan tindak lanjut dengan jalan meninjau ulang catatan lapangan dan mendiskusikan guna mendapatkan kesepakatan inter subjektif, hingga dapat diperoleh kesimpulan yang kokoh.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Nama dan Sejarah Singkat Perusahaan/Lembaga

Sistem Administrasi Manunggal Satu Atap ( disingkat samsat), atau dalam bahasa inggris one roof system, suatu sistem administrasi manunggal dibentuk untuk memperlancar dan mempercepat kepentingan masyarakat yang kegiatannya diselenggarakan dalam satu gedung. Contoh dari samsat adalah dalam pengurusan dokumen kendaraan bermotor.

Samsat merupakan suatu sistem kerja sama secara terpadu antara polri, dinas pendapatan provinsi dan PT. Jasa Raharja (persero) dalam pelayanan untuk menerbitkan STNK dan tanda nomor kendaraan bermotor yang dikaitkan dengan pemasukan uang ke kas negara melalui pajak kendaraan bermotor (PKB), bea balik nama kendaraan bermotor, dan sumbangan wajib dana kecelakaan lalu lintas jalan ( SWDKLLJ ), dan dilaksanakan pada satu kantor yang diberi nama ”kantor bersama Samsat”. Dalam hal ini, polri memiliki fungsi penerbitan STNK; dan dinas pendapatan provinsi menetapkan besarnya pajak kendaraan bermotor (PKB) Dan Bea balik nama kendaraan bermotor (BBN-KB); Sedangkan PT Jasa Raharja mengelola sumbangan wajib dana kecelakaan lalu lintas jalan (SWDKLLJ).

Lokasi kantor bersama samsat umumnya berada pada lingkungan kantor polri setempat, atau pada lingkungan satlantas/ditlantas polda setempat. Samsat ada pada masing masing provinsi, serta memiliki unit pelayanan pada setiap kabupaten kota.

Pada tahun 1997, berdasarkan peraturan daerah yang bernama kepala kantor dinas yang sekarang UPTD ( unit pelayanan teknik daerah ) sejak berdirinya UPTD SAMSAT GOWA pertama kali dibimbing oleh kepala seksi pelayanan samsat gowa, selanjutnya dalam perkembangannya berdasarkan peraturan daerah Sulawesi selatan dipimpin oleh pejabat Eselon III yang mempunyai gas yang besar dari sebelumnya. Tugas utama UPTD wilayah 7 Gowa adalah melaksanakan pemungutan pajak provinsi berupa: pajak kendaraan bermotor (PKB), bea balik nama kendaraan bermotor (BBNKB), pajak air dan permukaan (PAP), pajak bahan bakar minyak, dan pajak rokok. Kantor UPTD secara struktural dibawah naungan DINAS PENDAPATAN DAERAH Sulawesi selatan.

Badan Pendapatan Daerah (Bapenda) dibentuk untuk meningkatkan pendapatan daerah antara lain, melalui penguatan taxing power yang dilakukan dengan mengimplementasikan secara efektif regulasi perpajakan daerah dan retribusi daerah sesuai kewenangan pemerintah daerah provinsi sebagaimana diatur dalam Undang-Undang No 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah. Secara umum pendapatan daerah terdiri atas: pendapatan asli daerah (PAD), Dana perimbangan, dan lain-lain pendapatan yang sah.

Selama kurun waktu 8 tahun, pendapatan daerah pada Provinsi Sulawesi Selatan mengalami pertumbuhan lebih dua kali lipat, yakni sebesar Rp 2.124.090.149.339 pada tahun 2008 menjadi Rp 7.162.588.691.183 pada tahun 2016.

Meningkatnya pendapatan ini dipengaruhi oleh banyaknya inovasi yang dilakukan salah satunya adalah Samsat Link yang diresmikan oleh Gubernur Sulsel Dr H. Syahrul YL, SH, M.Si, MH pada 30 Desember 2009.

Komposisi sumber pendapatan tersebut didominasi oleh PAD dan memberikan kontribusi rata-rata sebesar 55,24 %. PAD tersebut dikelola oleh Dispenda Sulsel yang sejak 1 Januari 2017 telah berubah menjadi Bapenda Sulsel. Dari tahun ke tahun PAD Sulsel mengalami peningkatan yang melebihi target yang telah ditetapkan. Pengaruh kenaikan tersebut disebabkan adanya peningkatan etos kerja sumber daya manusia (SDM), adanya motivasi dari para pemimpin, serta inovasi layanan unggulan yang terus berkembang. Selain itu juga dipengaruhi oleh regulasi terkait pendapatan, misalnya diberlakukan Peraturan Gubernur tentang Kenaikan Tarif BBN (Bea Balik Nama) dari besaran 10 % menjadi 12,5 %. Mengingat luasnya wilayah pengelolaan obyek pajak dan perkembangan jumlah kendaraan yang pesat pada Provinsi Sulsel, maka sejak 2008 dibentuklah Unit Pelayanan Teknis Daerah (UPT) untuk melakukan efisiensi dan efektivitas pelaksanaan tugas pokok.

Awalnya, perpanjangan tangan pengelolaan pajak daerah hanya dilayani 10 UPTD Samsat dan 13 Samsat Pembantu, berdasarkan Peraturan Gubernur Sulsel No 16 tahun 2010 tentang organisasi dan tata kerja unit pelaksana teknis jumlah UPT bertambah menjadi 15 UPT dan hingga 2017 UPT telah hadir pada semua kabupaten/kota, jumlahnya 25 Unit, 2 diantaranya terdapat pada Kota Makassar.

Adapun beberapa bentuk pelayanan yang disediakan oleh SAMSAT yaitu:

a. Samsat Drive THRU, adalah layanan wajib pajak tidak perlu dari kendaraan cukup proses persetujuan dan pembayaran dari kendaraan Pemilik kendaraan cukup menyiapkan dokumen seperti BPKB, STNK, dan KTP.

Setelah itu langsung bergeser ke loket dua untuk pembayaran dan mengambil dokumen baru.

b. Samsat keliling, adalah layanan Samsat yang langsung bersentuhan dengan masyarakat atau sistem angkutan bola. Dengan menggunakan mobil Samsat yang akan ditempatkan pada lokasi strategis seperti pasar, badan yang membutuhkan pembayaran, atau tempat keramaian.

c. Gerai Samsat, pelayanan Samsat yang berada pada tempat pelayanan masyarakat atau tempat partisipasi masyarakat seperti pusat perbelanjaan atau mall.

Secara umum luas wilayah Kabupaten Gowa kurang lebih 1.883,33 km² atau sama dengan 3,01 persen dari luas wilayah provinsi Sulawesi Selatan. Wilayah administrasi Kabupaten Gowa terdiri dari 18 kecamatan dan 167 desa/kelurahan. Berdasarkan posisi dan letak geografis, kabupaten Gowa berada pada 119.3773º bujur barat dan 120.0317º bujur timur. 5.0829342862º lintang utara dan 5.577305437º lintang selatan. Samsat/UPT. Pendapatan Wilayah Gowa beralamat di Jl. Tumanurung Raya, Kalegowa, Somba Opu, Kabupaten Gowa, Sulawesi Selatan.

Adapun awal terbentuknya Samsat yaitu sebagai berikut: a. Pada tahun 1974

Proses perpanjangan STNK harus membuang waktu yang cukup lama karena mesti mendatangi tiga kantor. Membayar pajak harus datang ke kantor pajak. Hari Esok, mereka yang hendak membayar Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ) dan harus mendatangi kantor Asuransi Jasa Raharja. Mereka pun harus mendatangi kantor polisi

lalu lintas untuk memperoleh STNK. Masing-masing instansi belum berintegrasi.

b. Tahun 1974-1976

Dengan tujuan Registrasi dan Identifikasi Forensik Ranmor dan data pengemudi lebih akurat, kecepatan dan kemudahan pelayanan kepada masyarakat, dilakukan uji coba pembentukan Samsat Polda Metro Jaya. c. Tahun 1976-1988

Berdasarkan INBERS 3 Menteri, Menhankam, Menkeu, dan Mendagri No. Pol. KEP/13/XII/1976, No. KEP-1693/MK/IV/12/1976, 311 TAHUN 1976 bahwa konsep SAMSAT diberlakukan pada seluruh wilayah Indonesia Kepolisian RI, PT. Jasa Raharja (Persero) & Dinas Pendapatan Provinsi bersama-sama. Meski demikian masing-masing instansi menerbitkan tanda bukti untuk setiap pelunasan kewajiban pada Samsat.

d. Tahun 1988-1993

Berdasarkan INBER, Menhankam, Menkeu & Mendagri No. INS/03/X/1988, No. 5/IMK.013/1988, No. 13A Tahun 1988 dilakukan penyederhanaan dokumen yaitu, formulir permohonan/pendaftaran STNK/Pajak/SWDKLLJ digabung jadi satu. Tanda Pelunasan Pembayaran SWDKLLJ PT. Jasa Raharja ( Persero) yang tercantum dalam STNK/STCK berlaku sebagai pengganti Polis Asuransi (sertifikat).

e. Tahun 1993-1999

Diberlakukan revisi masa berlaku STNK dan TNKB dari 1 tahun menjadi 5 tahun namun setiap tahunnya melakukan pengesahan STNK berdasarkan INBER Panglima Angkatan Bersenjata, Menkeu dan Mendagri No.

INS/02/II/1993, No. 01/IMK.01/1993, No. 2A Tahun 1993. Mekanisme Perpanjangan STNK dibentuk 5 pokja (loket) untuk pelayanan.

f. Tahun 1999 s.d Sekarang

Berdasarkan INBER Panglima angkatan Bersenjata, Menhankam, Menkeu & Mendagri No. Pol. INS/03/M/X/1999, No. 6/IMK.014/1999, No. 29 Tahun 1999 menetapkan penyempurnaan dan penyederhanaan sistem operasi pelayanan dari 5 loket menjadi 2 loket. Pembayaran SWDKLLJ yang tertera pada SKPD berfungsi sebagai pengganti polis asuransi (sertifikat). Tanda Pelunasan dan Pengesahan digabung dengan Surat Ketetapan Pajak Daerah (SKPD) yang telah melakukan validasi cash register sebagai tanda bukti pembayaran.

2. Struktur Organisasi

Struktur organisasi merupakan bagian yang menggambarkan bagan-bagan fungsi kegiatan dan pekerjaan bagi seluruh anggota yang ada, di mana struktur organisasi ini pada pokoknya mengandung penerapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing pegawai.

Struktur Organisasi Unit Pelaksana Teknis (UPT) Pendapatan

Gambar 4.1

KEPALA UPT PENDAPATAN WILAYAH GOWA

KEPALA SUB BAGIAN TATA USAHA Pengelolaan Pemanfaatan Barang Milik Daerah Administrasi Umum Pengelola perbendaharaan dan pelayanan Penata Laporan Keuangan KEPALA SEKSI PENDATAAN DAN PENAGIHAN Pengelola Penagihan Dan Pengawasan Pengelola Data Pelayanan Perpajakan Pengelola Data KEPALA SEKSI PELAYANAN DAN PENETAPAN Pengelola Pendaftaran Dan Pendataan Pajak Retribusi Daerah Pengelola Data Dan Informasi Perpajakan Administrasi Pajak