6.1 Pembelajaran Faktor Produksi Modal 1. Capaian Pembelajaran

Setelah selesai mempelajari semua materi dalam modul ini, mahasiswa diharapkan mampu memahami dan menjelaskan Faktor Produksi Modal Dalam Usahatani

Upaya untuk memahami capaian pembelajaran tersebut dapat dilakukan dengan cara sebagai berikut:

a. Pelajari dengan seksama semua materi pelajaran yang dijelaskan di dalam kegiatan pembelajaran dari modul ini,

a. Kerjakan semua Soal-soal latihan dan Soal-soal Evaluasi yang diberikan pada setiap kegiatan pembelajaran, dengan tanpa melihat kunci jawaban terlebih dahulu. Setelah selesai saudara kerjakan semua Soal Latihan dan Soal Evaluasi yang ada, saudara bisa melihat kunci jawaban yang tersedia. Jika jawaban yang sudara peroleh tingkat kebenarannya kurang dari 80%, maka saudara disarankan untuk mempelajari kembali uraian kegiatan pembelajaran dari modul yang terkait, dan jika tingkat kebenaran jawaban saudara telah mencapai 80%, saudara sudah bisa melanjutkan mempelajari kegiatan pembelajaran atau modul berikutnya.

b. Lengkapi pemahaman saudara, dengan membaca kembali secara seksama rangkuman yang ada di setiap pembelajaran pada modul yang bersangkutan

2. Materi Pelajaran ”Faktor Produksi Modal Dalam Usahatani”

Modal merupakan syarat mutlak bagi berlangsungnya suatu usahatani, tanpa modal sebagai salah satu faktor produksi tidak akan pernah ada produksi dalam suatu usahatani. Menurut Widyatara, W. (2018) Dalam pengertian sehari-hari modal selalu diasosiasikan dengan sejumlah uang yang digunakan untuk berbisnis, namun demikian dalam ilmu ekonomi perusahaan, definisi modal dinyatakan sebagai barang ekonomi yang dapat menghasilkan atau meningkatkan pendapatan.

Adiwilaga A, (1975), menyatakan bahwa modal dalam usahatani adalah sebagian hasil produksi yang disisihkan untuk digunakan dalam produksi selanjutnya. Jadi modal itu bisa berupa uang tunai atau barang. Dalam usahatani modal ini sangat penting artinya, karena pada luasan dan jumlah tenaga kerja tertentu, dengan ditambahkannya modal akan meningkatkan pendapatan usahatani tersebut.

Menurut Tohir K, (1983) tanah atau lahan usahatani bukan termasuk modal, melainkan digolongkan sebagai faktor alam, hal ini terutama didasarkan atas fakta sebagai berikut:

(1) Tanah tidak dapat diperbanyak,

(2) Tanah sudah tersedia sejak bumi ini ada, dan bukan buatan manusia,

(3) Tanah tidak mengalami degradasi (kecuali dirusak oleh manusia), sehingga tanah tidak mengalami penyusutan,

(4) Tanah tidak dapat dipindahkan,

(5) Tanah terikat atau dipengaruhi oleh iklim,

(6) Tanah merupakan sumberdaya untuk memproduksi barang-barang ekonomi.

Pengertian tanah bukan modal, dinyatakan oleh Suratiyah (2015) sebenarnya lebih disebabkan karena adanya perhitungan biaya usahatani. Mengingat jika tanah diperhitungkan sebagai modal, maka bunga atas tanah tersebut harus dimasukkan sebagai biaya usahatani, akan tetapi dalam usahatani keluarga, pengeluaran bunga tanah tersebut tidak kelihatan, karena termasuk dalam pendapatan usahatani. Bunga tanah ini baru akan berarti jika akan diperhitungkan secara ekonomis, yaitu sebesar harga atau nilai sewa tanah pada umumnya. Secara khusus bunga tanah ini bisa diperhitungkan, jika ingin mencari keuntungan usahatani dan bukan pendapatan usahatani.

Modal dalam usahatani bisa digolongkan menjadi berbagai macam kelompok, antara lain (a) Menurut Kegunaannya, modal dibagi menjadi dua macam, yaitu:

(1) Modal Aktif, ialah modal yang secara langsung maupun tidak langsung dapat meningkatkan produksi (misalnya; pupuk, dan sebagainya)

(2) Modal Pasif, ialah modal yang digunakan untuk mempertahankan produksi (misalnya: gudang, dan lain-lain)

(b) Menurut Fungsinya, modal ini dapat digolongkan menjadi dua, yaitu:

(1) Modal Tetap, ialah modal yang dapat digunakan beberapa kali proses produksi, (misalnya, traktor, bajak, cangkul, sabit, dan alat-alat pertanian lainnya)

(2) Modal Tidak Tetap, ialah modal yang hanya bisa digunakan dalam satu kali proses produksi (misalnya: pupuk, bibit tanaman, padi, kedele, jagung dan lain-lain)

(c) Menurut Sumbernya, untuk mendapatkan modal bisa diperoleh dari:

(1) Pendapatan/laba usahatani/tabungan, atau sering disebut sebagai modal sendiri. (2) Kredit Usahatani (KUT), baik privat ataupun resmi,

(3) Asuransi, juga merupakan modal yang berasal dari luar.

Selain penggolongan modal tersebut, menurut Suratiyah K, (2015) masih terrdapat beberapa kelompok modal yang lain, diantaranya:

(b) Menurut Waktu, yang dimaksud adalah waktu modal tersebut memberikan manfaaat, atas dasar ini modal dapat dibagi menjadi dua golongan, yaitu modal produktif dan modal prospektif. Modal dikatakan produktif, jika modal tersebut langsung dapat meningkatkan produksi (misalnya: pupuk dan bibit unggul). Selanjutnya modal dinyatakan prospektif jika dapat meningkatkan produksi, tetapi baru akan dapat dirasakan pada jangka waktu yang cukup lama (misalnya: investasi dan terasering).

(c) Menurut Fungsinya, modal ini juga dapat dibagi menjadi dua golongan, yaitu (1) modal tetap dan modal tidak tetap atau modal lancar. Modal tetap ialah modal yang dapat dipergunakan dalam berkali-kali proses produksi. Modal tetap ini ada yang bergerak atau nudah dipindahkan, ada yang hidup ada pula yang mati (misalnya, cangkul, sabit, ternak), sedangkan yang tidak dapat dipindah juga ada yang hidup atau mati (misalnya bangunan, tanaman keras). Moodal tidak tetap adalah modal yang hanya dapat digunakan dalam satu kali proses produksi saja (misalnya pupuk dan bibit unggul untuk tanaman semusim).

Sebagaimana telah dijelaskan sebelumnya, bahwa modal ini bukan saja dalam bentuk uang tunai, melainkan juga bisa dalam bentuk benda atau barang yang jika digunakan bisa meningkatkan produksi dan pendapatan. Hanya saja jika modal yang digunakan itu dalam bentuk barang atau peralatan mesin-mesin pertanian (alsintan), maka penggunaan modal ini akan disertai dengan resiko adanya kewajiban-kewajiban yang harus ditanggung oleh para petani yang menggunakan modal alat atau mesin yang bersangkutan. Misalnya penggunaan traktor untuk membajak sawah, ini akan disertai dengan tuntutan untuk:

(1) Membayar bunga modal atau nilai sewa,

(2) Menyisihkan sejumlah dana untuk biaya penyusutan, (3) Membayar asuransi,

(4) Menanggung biaya pemeliharaan: suku cadang

(5) Menanggung biaya bahan pelengkapnya (komplementer), minyak, olie, dll.

Pembayaran untuk memenuhi kewajiban atas penggunaan modal berupa mesin traktor tersebut, cenderung akan mengurangi pendapatan usahatani. Jika modal mesin traktor tersebut milik sendiri, maka untuk analisis pendapatan usahatani penggunaan mesin traktor ini tidak perlu dihitung, tetapi jika modal itu berupa pinjaman dari luar, maka penggunaan modal ini harus dihitung sebagai sewa dengan tingkat bunga tertentu. Dalam hal ini petani sebagai pihak peminjam wajib untuk melunasi pengembaliannya, yang bisa dilakukan secara kontan (yang dibayar setelah panen) atau dengan cara cicilan (pembayaran pokok pinjaman + bunga).

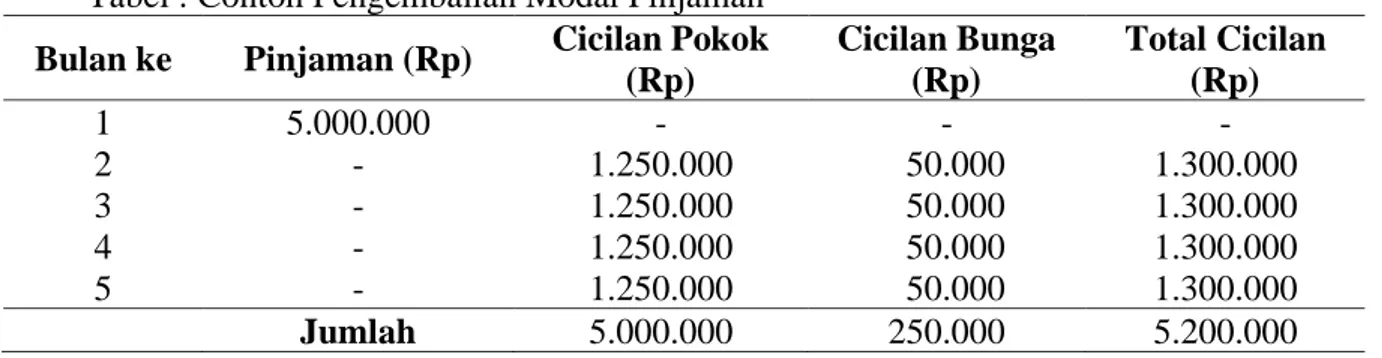

Contoh perhitungan pengembalian modal pinjaman dengan cara cicilan, misalnya modal yang dipinjam senilai Rp. 5.000.000, dengan bunga pinjaman 1% / bulan, yang akan dicicil

selama 4 bulan, maka besarnya pengembalian per bulannya seperti yang ditunjukkan dalam tabel berikut.

Tabel : Contoh Pengembalian Modal Pinjaman Bulan ke Pinjaman (Rp) Cicilan Pokok

(Rp) Cicilan Bunga (Rp) Total Cicilan (Rp) 1 5.000.000 - - - 2 - 1.250.000 50.000 1.300.000 3 - 1.250.000 50.000 1.300.000 4 - 1.250.000 50.000 1.300.000 5 - 1.250.000 50.000 1.300.000 Jumlah 5.000.000 250.000 5.200.000

Sumber Tabel: Widyantara W., (2018)

Jika dibayar kontan setelah panen, maka nilai pinjamannya sebesar Rp. 5.200.000,- Perhitungan Biaya Penyusutan

Seperti telah dijelaskan sebelumnya, siapa saja yang menggunakan peralatan mesin (termasuk petani) dalam usahanya menghasilkan produksi, wajib memperhitungkan biaya penyusutan. Hal ini didasarkan atas pemahaman, bahwa modal berupa mesin tidak selamanya bisa digunakan dengan baik. Dengan kata lain, barang tersebut mempunyai batas kekuatan untuk berfungsi dengan baik. Semakin lama barang itu digunakan akan semakin menyusut dan sedikit demi sedikit secara pelan-pelan akan mengalami kerusakan sampai akhirnya rusak total. Pada saat barang atau alat tersebut sudah tidak dapat digunakan lagi, maka siapapun pengusaha atau petani harus dapat membeli kembali barang atau alat itu, karenaya perlu ada perhitungan biaya penyusutan, yaitu dengan menyisihkan sebagian uang yang diperoleh dari hasil produksinya, untuk digunakan membeli barang atau alat yang baru.

Ada beberapa cara untuk menghitung biaya penyusutan, namun yang banyak digunakan adalah (a) Metode Garis Lurus dan (b) Metode Unit Performance, dan (c) Metode Menurun seperti yang akan dicontohkan berikut ini:

(a) Metode Garis Lurus (straight-line method) Rumus yang digunakan:

Nilai Awal – Nilai Sisa Penyusutan =

Umur Ekonomis

Keterangan:

Nilai Sisa = Nilai barang atau alat, pada saat barang (alat) tersebut sudah tidak Bisa digunakan lagi

Umur Ekonomis = Umur suatu barang atau alat, yang secara ekonomis masih dapat digunakan (umumnya dalam satuan tahun, namun dalam usahatani Umur ekonomis ini diperhitungkan per Musim Tanam)

Contoh:

Penggunaan traktor

Jika diketahui Harga Beli (Nilai Awal) = Rp. 10.000.000 Nilai Sisa = Rp. 2.000.000

Umur Ekonomis diketahui selama 5 tahun, maka penyusutannya akan menjadi: 10.000.000 – 2.000.000

Penyusutan = = Rp. 1.600.000 / tahun 5

Jika diasumsikan tanaman diusahakan 2 X setahun, maka pembaginya : 5 tahun X 2 = 10 X, dengan kata lain penyusutan dilakukan sebanyak 10 X, sehingga penyusutan yang diperhitungkan dalam usahatani menjadi Rp. 800.000 / MT.

(b) Metode Unit Performance

Jika Nilai Beli Alat = Rp. 10.000.000,- bisa digunakan selama 600 jam Nilai Sisa setelah digunakan selama 600 jam = Rp. 1.000.000,-

Maka nilai penyusutan per jam = 10.000.000 – 1.000.000 / 600 = Rp. 15.000/jam Misalnya dalam satu kali proses produksi memerlukan waktu 40 jam, maka total Penyusutannya menjadi = 40 X 15.000 = Rp. 600.000

(c) Metode Menurun (Decreasing Sum of the Year degits)

Misal: Nilai awal suatu Alat : 1.000.000

Nilai Sisa : 250.000

Umur Ekonomis : 5 tahun

Jumlah Digit : 5 + 4 + 3 + 2 + 1 = 15

Penyusutan :

5

15 4 Tahun 2. = X (Rp. 1.000.000 – Rp. 250.000) = Rp. 200.000 15 3 Tahun 3. = X (Rp. 1.000.000 – Rp. 250.000) = Rp. 150.000 15 2 Tahun 4. = X (Rp. 1.000.000 – Rp. 250.000) = Rp. 100.000 15 1 Tahun 5. = X (Rp. 1.000.000 – Rp. 250.000) = Rp. 50.000 15 Jumlah = Rp. 750.000 3. Rangkuman

Modal merupakan syarat mutlak bagi berlangsungnya suatu usahatani, tanpa modal sebagai salah satu faktor produksi tidak akan pernah ada produksi dalam suatu usahatani. Menurut Widyatara, W. (2018) Dalam pengertian sehari-hari modal selalu diasosiasikan dengan sejumlah uang yang digunakan untuk berbisnis, namun demikian dalam ilmu ekonomi perusahaan, definisi modal dinyatakan sebagai barang ekonomi yang dapat menghasilkan atau meningkatkan pendapatan.

Adiwilaga A, (1975), menyatakan bahwa modal dalam usahatani adalah sebagian hasil produksi yang disisihkan untuk digunakan dalam produksi selanjutnya. Jadi modal itu bisa berupa uang tunai atau barang. Dalam usahatani modal ini sangat penting artinya, karena pada luasan dan jumlah tenaga kerja tertentu, dengan ditambahkannya modal akan meningkatkan pendapatan usahatani tersebut.

Menurut Tohir K, (1983) tanah atau lahan usahatani bukan termasuk modal, melainkan digolongkan sebagai faktor alam, hal ini terutama didasarkan atas fakta sebagai berikut:

(1) Tanah tidak dapat diperbanyak,

(2) Tanah sudah tersedia sejak bumi ini ada, dan bukan buatan manusia,

(3) Tanah tidak mengalami degradasi (kecuali dirusak oleh manusia), sehingga tanah tidak mengalami penyusutan,

(4) Tanah tidak dapat dipindahkan,

(5) Tanah terikat atau dipengaruhi oleh iklim,

Pengertian tanah bukan modal, dinyatakan oleh Suratiyah (2015) sebenarnya lebih disebabkan karena adanya perhitungan biaya usahatani. Mengingat jika tanah diperhitungkan sebagai modal, maka bunga atas tanah tersebut harus dimasukkan sebagai biaya usahatani, akan tetapi dalam usahatani keluarga, pengeluaran bunga tanah tersebut tidak kelihatan, karena termasuk dalam pendapatan usahatani. Bunga tanah ini baru akan berarti jika akan diperhitungkan secara ekonomis, yaitu sebesar harga atau nilai sewa tanah pada umumnya. Secara khusus bunga tanah ini bisa diperhitungkan, jika ingin mencari keuntungan usahatani dan bukan pendapatan usahatani.

4. Latihan Soal Pembelajaran 6.1 Modul 6

(1) Jelaskan pengertian modal dalam usahatani yang saudara ketahui (2) Jelaskan mengapa tanah atau lahan usahatani bukan termasuk modal

(3) Jelaskan apa resiko yang harus ditanggung oleh petani jika barang / alsistan digunakan sebagai modal

5. Evaluasi Pembelajaran 6.1 Modul 6

Jawablah pertanyaan di bawah ini dengan cara memilih jawaban yang paling benar. (1) Modal dalam usahatani adalah sebagian hasil produksi yang disisihkan:

(a) Untuk dijadikan modal kembali dalam usahatani (b) Untuk digunakan dalam produksi selanjutnya.

(c) Untuk dipinjamkan kepada petani lain yang membutuhkan (d) Untuk dijadikan agunan kepada lembaga keuangan (2) Tanah atau lahan usahatani bukan termasuk modal, karena

(a) Merupakan warisan dari orang tua (b) Tanah adalah milik pemerintah (c) Tanah yang dikelola tidak subur (d) Tanah tidak dapat dipindahkan

(3) Cara menghitung biaya penyusutan yang banyak digunakan adalah: (a) Metode Garis Depan

(b) Mentode Menaik (c) Metode Menurun