AbstrakPada perencanaan keuangan Bapak Alexander, dapat dilihat bahwa aset yang dimiliki oleh Keluarga Bapak Alexander tergolong memadai dan permasalahan yang dihadapi adalah pengalokasian aset yang dimiliki belum optimal.Perencanaan ini bertujuan untuk membantu klien dalam mencapai tujuan-tujuan keuangannya, yaitu kebutuhan akan dana darurat, dana pendidikan anak klien, dana pensiun, dana liburan, dan dana membangun rumah, juga untuk memproteksi jiwa dengan cara mengoptimalkan alur dana dan aset yang sudah ada. Dalam upaya untuk mencapai tujuan tersebut perencana keuangan merekomendasikan produk-produk yang sesuai yaitu: TabunganTahapan BCA, Reksa Dana TRIM Kas 2, Reksa Dana Panin Dana Utama Plus 2, Reksa Dana Panin Dana Unggulan, dan Reksa Dana Panin Dana Maksima. Dengan kondisi keuangan yang ada berupa alur dana yang positif dan adanya aset yang memadai merupakan modal utama yang membuat keluarga Bapak Alexander akan mudah mencapai tujuan-tujuan investasinya. Kata kunci :

Perencanaan Keuangan, Tabungan, Reksa Dana.

AbstractAt Mr.Alexander’s financial planning, it can be seenthat theassets ownedbyclient can be considered as being adequate assets and theproblems facedis theallocation ofassetshas not beenoptimal. The basic purpose of this planning was to assist Mr. Alexander in achieving the financial goals in his life. These goals were the emergency fund, education fund, pension fund, vacation fund, and building house fund, also to protect their life. It is done by optimizing his assets and cash flow allocation. In order to achieve the objectives, a financial planner recommended the following products for his fund allocation:Tahapan BCA Saving,Mutual Funds of TRIM Kas 2, Mutual Funds of Panin Dana Utama Plus 2, Mutual Funds of Panin Dana Unggulan, and Mutual Funds of Panin Dana Maksima.By having positive cash flow and adequate assets, Mr. Alexander may be able to achieve all of their investment goals.

Keywords:

Financial Planning, Saving Account, Mutual Fund

1. PENDAHULUAN

ada era globalisasi saat ini, perkembangan zaman mengalami kemajuan yang sangat pesat, mulai dari segi Teknologi, Sosial, Budaya, Politik, dan Ekonomi. Dengan mengikuti perkembangan tersebut, manusia mempunyai tujuan keuangan yang mungkin berbeda satu dengan yang lain, yang juga tergantung pada situasi individu tersebut, tujuan, perilaku, dan kebutuhan mereka masing-masing. Kebutuhan hidup tersebut akan semakin beragam dan meningkat setiap tahunnya. Di lihat dari segi ekonomi, penghasilan orang tiap tahunnya belum tentu mengalami peningkatan juga, sehingga akan terjadi masalah dalam mengelola keuangan mereka. Masalah keuangan

dapat timbul apabila mereka tidak dapat menyeimbangkan antara penghasilan dan pengeluaran mereka. Tanpa perencanaan keuangan yang baik, mereka akan kesulitan dalam menanganinya. Salah menerapkan perencanaan tentu saja bisa membuat terjebak dalam situasi sulit. Begitu pula dengan sebuah keluarga, perencanaan keuangan sangat penting untuk dilakukan agar menjadikan sebuah keluarga yang sehat dan harmonis. Hidup di tengah masyarakat yang terus berkembang dan semakin kompleks saat ini menuntut setiap orang untuk bijak dalam mengelola uang dan harta yang mereka miliki.

Bapak Alexander dan Ibu Cecilia adalah sebuah keluarga yang mempunyai dua orang putra. Bapak Alexander yang lahir pada tahun 1963 bekerja sebagai direktur di salah satu perusahaan di Surabaya, sedangkan Ibu Cecilia yang lahir pada tahun 1963 adalah seorang ibu rumah tangga.

Berdasarkan kuesioner profil resiko Trimegah Sekuritas yang telah diisi, Bapak Alexander termasuk tipe investor yang memiliki profil resiko konservatif moderat. Investor dengan kategori ini mengutamakan pada keutuhan nilai pokok investasi, tapi mulai bersedia menerima fluktuasi investasi dalam jangka pendek untuk mendapatkan hasil yang lebih dari produk regular perbankan. Dengan alokasi aset sebesar 10% reksadana jenis pasar uang, 65% reksadana jenis pendapatan tetap, 15% reksadana jenis campuran, 10% reksadana jenis saham.

2. LANDASANTEORI

”Perencanaan keuangan adalah proses mencapai tujuan hidup seseorang melalui manajemen keuangan yang hati-hati. Tujuan hidup bisa termasuk membeli rumah, menabung untuk pendidikan anak atau merencanakan pensiun.”Perencanaan keuangan pribadi memiliki arti sederhana yaitu melakukan perencanaan keuangan untuk mencapai kebutuhan pribadi atau individual (FPSB,2007, p.7).

Menurut FPSB (2007) Perencanaan keuangan meliputi tiga bagian penting yaitu:

1. Mengevaluasi kesehatan dan proses keuangan keluarga (Family Financial Health and Prospect), bertujuan untuk menyehatkan keuangan keluarga sekaligus menjadikan keuangan keluarga agar dapat memiliki masa depan keuangan.

2. Menentukan tujuan keuangan keluarga (Family Purpose), menjabarkan semua mimpi keluarga dan menentukan tujuan yang dipilih atas mimpi tersebut, karena tidak semua mimpi dapat diwujudkan oleh keluarga.

3. Menyusun rencana investasi (Investment Planning), menyusun rencana investasi yang meliputi menentukan tujuan investasi, mengukur profil resiko klien, memilih

PERENCANAAN KEUANGAN KELUARGA UNTUK

MENCAPAI TUJUAN SECARA OPTIMAL

Isabella Dewi Chandra

Program Manajemen Keuangan Program Studi Manajemen

Fakultas Ekonomi Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

E-mail: m37409016@john.petra.ac.id

produk investasi, menentukan proteksi atas rencana investasi.

Perencanaan keuangan memiliki tugas untuk merancang suatu strategi yang sesuai dengan karakter nasabah dengan tujuan untuk mencapai tujuan – tujuan keuangan nasabah.

Terdapat beberapa alasan yang mendorong timbulnya profesi perencana keuangan, yaitu : hidup lebih lama, biaya kesehatan makin mahal, pension yang nyaman, kebutuhan terus bergerak, persiapan masa depan, biaya hidup makin tinggi, inflasi, warisan, adnya tujuan keuangan yang perlu dicapai, keadaan perekonomian tidak akan selalu baik, dan banyak alternatif produk keuangan (Senduk, 2008, p. 4).

Untuk mencapai tujuan klien, FPSB (2007) membagi aset keuangan ke dalam lima kategori, yaitu:

1. Instrumen Pasar Uang

Instrumen pasar uang meliputi produk pasar uang yang berjangka waktu kurang dari 1 tahun tetapi cukup likuid.Beberapa jenis instrumen pasar uang yang dikenal secara umum adalah tabungan dan deposito berjangka. 2. Reksadana (Mutual Fund)

Berdasarkan fokus pilihan instrumen investasinya, reksa dana dapat dibedakan menjadi:

Reksa Dana Pasar Uang (Money Market Funds)

Reksa Dana Pasar Uang adalah reksa dana yang menempatkan investasinya sebesar 100% pada efek pasar uang. Efek pasar uang adalah efek hutang dengan jangka waktu kurang dari satu tahun, contohnya: deposito dan SBI. Kelebihan reksa dana ini yaitu sifatnya yang likuid dan merupakan tingkat resiko paling rendah. Kelemahannya yaitu potensi keuntungan yang terbatas. Tujuan dari Reksa dana jenis ini adalah untuk menjaga likuiditas dan pemeliharaan modal. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksa Dana Pendapatan Tetap adalah reksa dana yang menempatkan investasinya sekurang – kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat utang jangka panjang seperti obligasi. Sisanya diinvestasikan pada pasar uang untuk menjaga penarikan dari investor. Secara historis, Reksa Dana ini pertumbuhannya relatif lebih stabil dan mempunyai fluktuasi yang lebih rendah dari Reksadana Saham. Reksa Dana Campuran (Discretionary Funds)

Reksa dana jenis ini menempatkan investasinya ke dalam pasar uang, efek yang bersifat ekuitas/saham dan efek bersifat utang/obligasi. Reksa dana ini lebih fleksibel sehingga dapat memberikan alternatif investasi yang sesuai dengan tipe investasi masing-masing investor (FPSB, 2007, p. 26).

Reksa Dana Saham (Equity Funds)

Reksa Dana Saham adalah reksa dana ini menempatkan investasinya sekurang–kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas/saham. Reksa dana ini memiliki potensi pengembalian yang tinggi dan resiko yang tinggi pula.

3. METODEPENELITIAN

Ada 6 langkah proses perencanaan keuangan menurut FPSB (2007) yang akan membantu klien untuk menemukan gambaran besar mengenai dimana dan bagaimana kondisi keuangan pribadinya,juga untuk membantu perencana untuk mengetahui profil resiko klien dan tujuan keuangan klien. Langkah-langkah dalam perencanaan keuangan tersebut adalah:

1. Menetapkan tujuan keuangan dan menentukan prioritas. Pada tahap ini klien bersama dengan perencana keuangan menetapkan tujuan keuangannya, memahami jangka waktu yang dibutuhkan untuk mencapai tujuan tersebut, mendiskusikan bagaimana perasaan individu atas risiko yang mungkin muncul dan selanjutnya memprioritaskannya.Yang perlu ditekankan adalah tujuan tersebut harus spefifik, dapat diukur, dapat dicapai, realistis, dan punya target waktu pencapaian. 2. Mengumpulkan informasi yang relevan.

Mengumpulkan data finansial yang diperlukan sebanyak mungkin untuk merumuskan strategi yang cocok guna merealisasikan tujuan. Semua informasi atau dokumen yang diperlukan harus ditemukan, sebelum mendapatkan nasihat yang dibutuhkan. Informasi mengenai data keuangan dapat diperoleh melalui pengumpulan data, survei, maupun pengisian kuesioner.

3. Analisis informasi yang ada.

Pada tahap ini perencana keuangan mencoba melihat kekuatan dan kelemahan status keuangan klien dan menganalisis bahaya atau resiko potensial yang mungkin muncul yang dapatmenghalangi pencapaian tujuan keuangan. Analisis yang dilakukan termasuk analisis aset, kewajiban dan arus kas, asuransi yang telah dimiliki, serta investasi yang telah dilakukan.Dari analisis ini, perencana keuangan dapat menilai apakah tujuan keuangan klienrealistis atau tidak.

4. Menyajikan rekomendasi perencanaan.

Perencana keuangan harus memberikan rekomendasi perencanaan keuangan yang dititikberatkan pada tujuan keuangan klien berdasarkan informasi yang diberikan dan mengakomodir sejumlah faktor eksternal yang mungkin menghambat pencapaian tujuan keuangan. Perencana keuangan harus memastikan bahwa rekomendasi yang dibuatnya dibangun atas dasar pertimbangan yang sangat hati-hati dari seluruh data kuantitatif dan kualitatif yang terkumpul.

5. Melakukan implementasi perencanaan.

Langkah selanjutnya yang paling penting adalah mengimplementasikan rekomendasi yang dibuat. Perencana keuangan dan klien bersama-sama mempelajari rekomendasi perencanaan keuangan dan harus sepakat tentang bagaimana rekomendasi tersebut akan dilaksanakan. Perencana keuangan dapat menjadi semacam "pengawas" dalam melakukan koordinasi atas seluruh proses perencanaan keuangan yang terjadi bersama klien dan profesional lainnya, seperti pengacara/notaris, pialang saham atau konsultan pajak/akuntan.

6. Mengawasi perencanaan keuangan.

Mengingat proses perencanaan keuangan adalah proses yang dinamis, maka diperlukan pemeriksaan dan revisi secara berkesinambungan. Tujuan dan status keuangan klien sangat mungkin berubah tanpa dapat dihindari.Pertemuan rutin antara perencana keuangan dengan klien dalam rangka pengawasan ini sangat penting untuk melihat perubahan maupun perkembangan keadaan keuangan klien.Di samping itu juga penting untuk memonitor portofolio aset klien dan memberikan saran yang cocok dengan perubahan-perubahan tersebut.

Perencana Keuangan membagi tujuan klien dalam tiga kurun waktu yaitujangka pendek, jangka menengah, dan

jangka panjang. Tujuan keuangan jangka pendek antara lain: dana darurat. Tujuan keuangan jangka menengah adalah dana pendidikan anak pertama, dana pendidikan anak kedua, dan dana membangun rumah.Sedangkan tujuan keuangan jangka panjang adalahdana liburan dan dana pensiun.Tabel berikut ini menunjukkan tujuan investasi klien berdasarkan jangka waktu dan prioritas.

Tabel 1. Tujuan Investasi Klien

Berdasarkan tujuan investasi di atas, maka dalam menentukan sumber dana yang akan digunakan untuk memenuhi tujuan investasi Bapak Alexander dapat berasal dari aset lancar yang berupa tabungan sebesar 100% dan Cash flow (disposable income) yang digunakan untuk investasi sebesar 100%. Tabel berikut menunjukkan sumber dana yang akan digunakan Bapak Alexander untuk memenuhi tujuan investasinya.

Tabel 2. Sumber Dana yang Digunakan Untuk Memenuhi Tujuan Investasi

No Tujuan Investasi Berdasarkan Prioritas

Sumber Dana Asset Cash Flow

1 Dana Darurat √

2 Dana Pendidikan Anak Pertama √ 3 Dana Pendidikan Kedua √

4 Dana Pensiun √

5 Dana Liburan √

6 Dana Membangun Rumah √ √

Dari semua tujuan diatas maka untuk mencapai tujuan-tujuan tersebut dipilihlah komposisi portofolio yang sesuai dengan profil klien, produk tersebut yaitu:

Tabel 3. Portofolio Jangka Menengah

Tabel 4. Portofolio Jangka Panjang

4. ANALISADANPEMBAHASAN

Kondisi keuangan klien sebelum dilakukan perencanaan keuangan dapat dilihat dari neraca, arus kas, dan rasio keuangan yang kemudian akan dilakukan analisa serta

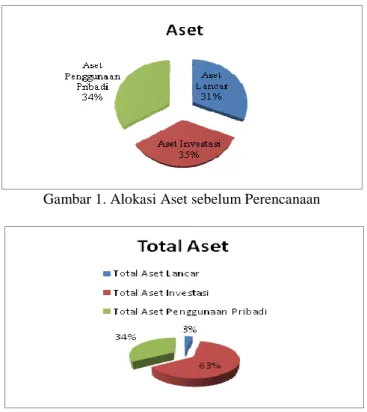

pembahasan terhadap ketiganya. Sebelum dilakukan perencanaan keuangan, total aset yang dimiliki Bapak Alexander adalah Rp. 5.627.187.334,17. Total aset tersebut terdiri dari aset lancer 31% dari total aset, aset investasi sebesar 35% dari total aset, dan aset penggunaan pribadi sebesar 34% dari total aset. Klien tidak memiliki kewajiban jangka pendek maupun jangka panjang yang harus diselesaikan.

Aset lancar dialokasikan pada kas, produk perbankan berupa tabungan dan deposito.Aktivitas arus kas klien terdiri atas aktivitas operasional yang mana berupa penerimaan dari penghasilandan pengeluaran kas untuk biaya hidup dan kebutuhan sehari-hari. Disposable income yang dimiliki klien saat ini sebesar Rp. 220.802.000,00 per tahun yang akan digunakan untuk investasi untuk mencapai tujuan keuangan beliau. Setiap tujuan keuangan klien baik dana darurat, dana pendidikan, dana pensin, dana liburan hingga dana membangun rumah diuraikan dan dianalisa secara rinci agar perencanaan keuangan yang sistematis dapat dilakukan dengan baik. Berikut ini adalah analisa berdasarkan tujuan: 1. Dana darurat

Dana darurat adalah dana yang disediakan untuk memenuhi kebutuhan pada saat kritis atau bersifat sangat darurat. Setiap keluarga wajib untuk menyediakan dana ini karena fungsi dana darurat yang dapat menggantikan kebutuhan hidup untuk sementara waktu apabila penghasilan klien terhenti. Profil kebutuhan dana darurat beliau adalah enam kali bulan kebutuhan hidup sehari-hari dan diambil dari arus kas keluarga setelah perencanaan.

Dana darurat yang harus tersedia : = 6 X kebutuhan hidup bulanan = 6 X (351.698.000/12) = Rp. 175.849.000,00

Perencanaan keuangan menyarankan klien untuk menyimpan Rp. 2.970.000,00 pada produk tabungan dan Rp. 172.879.000,00 pada produk reksa dana pasar uang karena faktor likuiditas sebagai faktor utama dalam membentuk dana darurat. Pengalokasian dana darurat diambil dari aset lancar berupa tabungan Rp. 175.849.000,00.

2. Dana Pendidikan Anak Pertama

Anak pertama Bapak Alexander saat ini berusia 18 tahun dan sedang kuliah di suatu Universitas jurusan Visual Communication Design semester 1. Bapak Alexander hanya ingin merencanakan dana pendidikan mulai semester 3. Perkiraan kenaikan dana pendidikan menggunakan rata-rata inflasi pendidikan Universitas Ciputra sebesar 10% per tahun sehingga dapat diketahui besarnya dana pendidikan yang dibutuhkan klien pada tahun 2013 nanti adalah sebesar Rp. 49.390.314,18. Perencana keuangan menyarankan klien untuk menginvestasikan dana pendidikan tersebut ke dalam portofolio jangka pendek yang memberikan return sebesar 6,82% dan ke portofolio jangka menengah yang dapat memberikan return sebesar 17,19% per tahun, sehingga simpanan sekaligus yang diperlukan adalah Rp. 18.577.045,50 untuk jangka pendek dan Rp. 30.813.268,68 untuk jangka menengah.Sumber dana diambil dari aset lancar sebesar Rp. 49.390.314,18 dengan simpanan sekaligus.

No Tujuan Investasi Berdasarkan Prioritas Jangka Waktu ≤1 Tahun 1<x≤5 Tahun >5 Tahun 1 Dana Darurat √ 2

Dana Pendidikan Anak

Pertama √

3

Dana Pendidikan Anak

Kedua √

4 Dana Pensiun √

5 Dana Liburan √

3. Dana Pendidikan Anak Kedua

Anak kedua Bapak Alexander saat ini berusia 16 tahun dan sedang duduk di bangku SMA kelas 2 di salah satu SMA di Surabaya. Setelah lulus SMA, anak Bapak Alexander berencana untuk melanjutkan kuliah di suatu Universitas di Surabaya jurusan Visual Communication Design. Bapak Alexander hanya ingin merencanakan dana pendidikan saat kuliah saja. besarnya dana pendidikan yang dibutuhkan klien pada tahun 2015 nanti adalah sebesar Rp. 67,493,009.60.Perencana keuangan menyarankan klien untuk menginvestasikan dana pendidikan anak tersebut ke dalam portofolio jangka menengah yang dapat memberikan return sebesar 17,19% dan jangka panjang yang dapat memberikan return sebesar 19,17% per tahun, sehingga simpanan sekaligus yang diperlukan adalah Rp. 56,332,930.32 untuk jangka menengah dan Rp. 11,160,079.28 untuk jangka panjang

.

Sumber dana diambil dari aset lancar sebesar Rp. 67,493,009.60 dengan simpanan sekaligus.4. Dana Pensiun

Saat ini klienmemasuki usia yang ke 49 tahun, klien ingin pensiun pada usia 65 tahun atau 16 tahun lagi. Perkiraan biaya hidup ketika pensiun saat ini sebesar Rp. 233.438.000,00. Pengeluaran ini akan meningkat dari waktu ke waktu dengan asumsi inflasi sebesar 6,21% per tahun. Klien memperkirakan akan menikmati masa pensiun 15 tahun. Target investasi adalah sebesar 19,17% per tahun sehingga simpanan lump sum yang dibutuhkan yaitu sebesar Rp. 520.339.564,81.Perencana keuangan menyarankan klien untuk menginvestasikan aset lancarnya pada Reksa Dana Panin Dana Utama Plus 2 sebesar Rp. 375.800.796,80, Reksa Dana Panin Dana Unggulan sebesar Rp. 86.723.260,80, dan Reksa Dana Panin Dana Maksima sebesar Rp. 57.815.507,20. Sumber dana diambil dari aset lancar sebesar Rp. 520.339.564,81 dengan simpanan sekaligus.

5. Dana Liburan

Klien merencanakan untuk berlibur ziarah ke Eropa bersama istri dan anaknya selama 14 hari dengan Amazing Tour. Biaya paket tour per orang adalah $4.600.Inflasi yang digunakan untuk memperkirakan nilai masa depan dari biaya berlibur adalah 10% per tahun. Perkiraan biaya berlibur menjadi Rp. 328.125.434,13 saat 5 tahun lagi. Target investasi adalah sebesar 19,17% per tahun sehingga simpanan lump sum yang dibutuhkan yaitu sebesar Rp. 136.542.785,56. perencana keuangan menyarankan klien untuk menginvestasikan aset lancarnya pada Reksa Dana Panin Dana Utama Plus 2 sebesar Rp. 98.614.234,01, Reksa Dana Panin Dana Unggulan sebesar Rp. 22.757.130,93, dan Reksa Dana Panin Dana Maksima sebesar Rp. 15.171.420,62. Sumber dana diambil dari aset lancar sebesar Rp. 136.542.785,56 dengan simpanan sekaligus.

6. Dana Membangun Rumah

Rumah akan dibangun 2 lantai dengan konsep mediteranian. Biaya pembangunan per meter sebesar Rp. 4.100.000,00 dengan harga sesuai yang diberikan oleh kontraktor yang digunakan. Inflasi yang digunakan adalah rata-rata inflasi umum yaitu 6,21%. Perkiraan

biaya membangun rumah saat 3 tahun lagi adalah Rp. 1.473.550.892,00. Simpanan sekaligus yang dibutuhkan sebesar Rp. 806.572.660,00. Kekurangan dana yang besarnya Rp. 108.634.093,00diambil dari disposable income sehingga simpanan ordinary annuity sebesar Rp. 30.078.125,00 per tahun. Perencana keuangan menyarankan klien untuk menginvestasikan asetnya pada Reksa Dana Panin Dana Utama Plus 2 sebesar Rp. 582.524.698,91, Reksa Dana Panin Dana Unggulan sebesar Rp. 134.428.776,67, dan Reksa Dana Panin Dana Maksima sebesar Rp. 89.619.184,45. Sedangkan disposable incomenya pada Reksa Dana Panin Dana Utama Plus 2 sebesar Rp. 21.723.090,28, Reksa Dana Panin Dana Unggulan sebesar Rp. 5.013.020,83, dan Reksa Dana Panin Dana Maksima sebesar Rp. 3.342.013,89.

Perubahan pada kondisi keuangan klien dapat dilihat dari neraca, arus kas, dan rasio keuangan yang ada dalam pembahasan berikutnya. Setelah melakukan analisa mengenai hal tersebut, perencana keuangan akan membandingkan kondisi keuangan klien saat sebelum perencanaan dengan sesudah perencanaan keuangan. Hal ini penting untuk dilakukan agar klien dapat mengetahui dan memahami perubahan yang terjadi sehingga klien dapat menjalankan perencanaan yang telah dibuat dengan matang untuk mencapai tujuan keuangan dan mengelola aset dengan lebih optimal. Setelah dilakukan perencanaan keuangan, keadaan neraca klien mengalami perubahan karena adanya penyesuaian yang dilakukan untuk mencapai tujuan keuangannya.

Gambar 1. Alokasi Aset sebelum Perencanaan

Gambar 3.Arus Kas Sebelum Perencanaan

Gambar 4.Arus Kas Sesudah Perencanaan

Tabel5. Rasio Keuangan

Dari tabel diatas dapat dilihat perbedaan neraca dan arus kas sebelum dan sesudah perencanaan.Neraca dan Arus Kas setelah perencanaan dapat memberikan hasil yang lebih efektif dengan return yang lebih baik daripada sebelum perencanaan keuangan. Dapat dilihat juga perubahan yang signifikan antara rasio sebelum dan sesudah perencanaan.

Dibawah ini merupakan tabel proporsi penggunaan reksa dana sesuai dengan profil resiko klien :

Tabel 6. Proporsi Penggunaan Reksa Dana

Tabel di atas menunjukkan bahwa proporsi RDPU dan RDS selisih 1% dengan proporsi menurut Trimegah, sedangkan RDPT dan RDC sudah sama dengan proporsi menurut Trimegah. Dengan demikian, proporsi portofolio klien sesuai dengan profil risiko klien yaitu moderat konservatif.

5. KESIMPULANDANSARAN

Setelah melakukan analisa dan pembahasan terhadap tujuan keuangan klien dan usaha pencapaiannya, perencana keuangan telah berhasil member solusi atas permasalahan

keuangan Bapak Alexander. Perencana keuangan telah berhasil menyelaraskan neraca dan arus kasklien sehingga mampu mengalokasikan aset secara optimal untuk kebutuhan tujuan keuangan klien dan memberikan alternatif produk investasi yang sesuai dengan profil resikoklien.Dengan demikian tujuan keuangan klien dapat tercapai seluruhnya.

Secararingkas, berikut ini rekomendasi yang diberikan perencana keuangan dalam usaha pencapaian tujuan keuangan Bapak Alexander berdasarkan urutan prioritas:

1. Dana Darurat

Perencana keuangan merekomendasikan agar dana darurat klien sebesar Rp. 175.849.000,00 dialokasikan pada Tabungan BCA dan Reksa Dana Pasar Uang TRIM Kas 2. Sumber dana untuk memenuhi kebutuhan dana darurat ini diambil dari aset lancar.

2. Dana Pendidikan Anak Pertama

Total dana pendidikan anak pertama adalah sebesar Rp.49.390.314,18. Perencana keuangan merekomendasikan agar dana pendidikan anak klien pertama untuk jangka pendek sebesar Rp. 18.577.045,00dialokasikan pada Reksa DanaPasar Uang TRIM Kas 2. Sedangkan untuk jangka menengah sebesar Rp. 30.813.268,68 dialokasikan pada Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2dan Reksa Dana Campuran Panin Dana Unggulan. Sumber alokasi dana pendidikan ini diambil dari aset lancar. 3. Dana Pendidikan Anak Kedua

Total dana pendidikan anak kedua adalah sebesar Rp. 67.493.009,60. Perencana keuangan merekomendasikan agar dana pendidikan anak klien untuk jangka menengah sebesar Rp. 56.332.930,32dialokasikan pada Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2 dan Reksa Dana Campuran Panin Dana Unggulan. Sedangkan untuk jangka panjang sebesar Rp. 11.160.079,28 dialokasikan pada Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa Dana Campuran Panin Dana Unggulan, dan Reksa Dana Saham Panin Dana Maksima.Sumber alokasi dana pendidikan ini diambil dari aset lancar.

4. Dana Pensiun

Perencana keuangan merekomendasikan agar dana pensiun klien sebesar Rp. 520.339.564,81 dialokasikan Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa Dana Campuran Panin Dana Unggulan, dan Reksa Dana Saham Panin Dana Maksima. Sumber alokasi dana pensiun ini diambil dari aset lancar. 5. Dana Berlibur

Perencana keuangan merekomendasikan agar dana berlibur klien sebesar Rp. 136.542.785,56 dialokasikan Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa Dana Campuran Panin Dana Unggulan, dan Reksa Dana Saham Panin Dana Maksima. Sumber alokasi dana berlibur ini diambil dari aset lancar. 6. Dana Membangun Rumah

Perencana keuangan merekomendasikan agar dana membangun rumah klien sebesar Rp. 1.473.550.892,00 yang dialokasikan Reksa Dana Pendapatan Tetap Panin Dana Utama Plus 2, Reksa Dana Campuran Panin Dana Unggulan, dan Reksa Dana Saham Panin Dana Maksima.Sumber alokasi dana membangun rumah inidiambil dari aset lancar sebesar Rp. 806.572.660,00, dan disposable income sebesar Rp. 30.078.125,00.

Bapak Alexander memutuskan untuk tidak membeli asuransi jiwa karena biaya premi yang dibayarkan terlalu tinggi. Bapak Alexander juga masih memiliki aset emas batangan sebesar Rp. 945.000.000,00 yang bisa digunakan untuk memenuhi kebutuhan hidup keluarganya.

Dengan rekomendasi dari perencana keuangan, maka kondisi keuangan Bapak Alexander menjadi lebih sehat. Aset lancar Bapak Alexander kini memberikan imbal hasil yang lebiht inggid engan tingkat resiko yang minimal karena telah terdiversifikasi ke dalam berbagai instrument investasi.

DAFTARPUSTAKA

Financial Planning Standards Board.(2007). Fundamental of Financial Planning. Jakarta: CFP

Financial Planning Standards Board.(2007). Investment Planning. Jakarta: CFP

Senduk (2008). Perencanaan Keuangan Keluarga. Diunduh 1 Juli, 2010

darihttp://perencanakeuangan123.com/2010/08/09/ pentingnya-mengenal-laporan-keuangan-pribadi-keluarga-anda-dalam-perencanaan-keuangan/