ZAKAT ATAS TABUNGAN

ZAKAT ON SAVING

Oleh: Aliasuddin

Fakultas Ekonomi Universitas Syiah Kuala, Banda Aceh

ABSTRACT

Zakat is a must for any rich Moslem. Zakat on saving must be paid if all

requirements are fulfilled. The objective of this study is to estimate the potency of zakat on saving in the Province of Nanggroe Aceh Darussalam. To obtain the objective, the Maximum Likelihood (ML) and Ordinary Least Squares (OLS) are employed. The results show both theoretically and statistically are significant especially using OLS, but not ML. According to these, the OLS model is valid to be used as a model to estimate the potency of

zakat on saving. Based on the estimates, the potency of zakat on saving is a big money in

the Province of Nanggroe Aceh Darussalam. Even though the potency of zakat on saving is very big but there is no effort to collect the zakat. Local government should socialize the

zakat on saving in order to allow the government to collect the zakat. The zakat can be

used to alleviate the poverty in this province.

Keywords: saving, zakat, maximum likelihood.

PENDAHULUAN

Teori ekonomi menyatakan bahwa tabungan (saving –– S) adalah salah satu komponen yang cukup penting dalam ekonomi karena tabungan merupakan dasar

pembentukan akumulasi modal. Tabungan tersebut harus terkumpul dalam suatu lembaga yang dikenal dengan bank dan menyalurkannya kepada pihak-pihak yang membutuhkan. Bank bertindak sebagai perantara pihak yang memiliki kelebihan dana dan yang mengalami kekurangan dana. Teori meyatakan bahwa tabungan adalah selisih antara pendapatan dan konsumsi. Tabungan juga dikenal dengan istilah konsumsi yang ditunda penggunaannya di masa yang akan datang.

Besar kecilnya tabungan ditentukan oleh tingkat pendapatan (Y) seseorang. Semakin besar pendapatan maka tabungan akan semakin besar pula, demikian sebaliknya. Jelasnya tabungan merupakan fungsi dari pendapatan. Selain itu ada satu variabel lainnya yang turut menentukan tabungan yaitu tingkat bunga (i). Dalam hal ini walaupun bunga tidak dibenarkan dalam Islam tetapi masyarakat selama ini masih mempertimbangkan bunga sebagai faktor yang menentukan tabungan yang sama halnya ditentukan dalam teori ekonomi.

Tabungan yang tersimpan ini diberikan balas jasa dalam bentuk bunga dalam teori ekonomi barat dan peminjam pun harus membayar balas jasa dalam bentuk bunga pula. Selisih antara bunga dari si peminjam dan si penabung akan menjadi penerimaan bagi lembaga keuangan. Konsep ini tidak sesuai dengan ekonomi Islam, karena dalam Islam tidak dibenarkan adanya balas jasa dalam bentuk bunga yang telah ditentukan sebelumnya. Ini adalah riba yang mengandung dosa besar.

Islam memandang bahwa tabungan harus diinvestasikan dalam rangka menghindari zakat dan riba sekaligus untuk meningkatkan kesempatan kerja dan meningkatkan pendapatan masyarakat. Dengan ini Islam menerapkan prinsip yang sangat universal dan mempunyai positive benefit lebih besar daripada sistem ekonomi barat yang hanya

Penetapan zakat atas tabungan ini sangat berdasar bila dilihat dari sejarah sistem moneter yang berlaku. Dalam teori moneter dikenal ada dua standar moneter, pertama standar barang (commodity standard), kedua standar kepercayaan (fiat standard). Standar petama mempunyai persyaratan yaitu nilai atau daya beli uang dijamin sama dengan seberat tertentu barang (biasanya digunakan emas atau perak atau logam mulia lainnya). Setiap nilai uang yang beredar dijamin dengan seberat tertentu barang yang ditentukan oleh pemerintah. Dalam standar ini dikenal ada tiga kategori yaitu standar emas, standar perak atau standar kembar (Iswardono, 1991:21-22).

Namun, perkembangan perekonomian mempunyai pengaruh terhadap sistem moneter yang dianut oleh setiap negara. Hal ini terjadi karena jumlah emas atau perak yang harus disediakan oleh pemerintah cukup besar dalam setiap pengeluaran uang maka hampir semua negara meninggalkan standar barang ini. Walaupun demikian, standar barang ini adalah dasar penentuan standar moneter dalam sistem moneter modern sekarang ini.

Selanjutnya, standar kepercayaan, dalam sistem moneter diartikan bahwa setiap nilai atau daya beli uang tidak dijamin dengan seberat tertentu barang atau logam (Iswardono, 1991:34). Menurut Nopirin (1990:12) bahwa walaupun sekarang standar kepercayaan tidak dijamin oleh sejumlah emas atau perak, namun pada mulanya standar kepercayaan ini dimulai dengan pengeluaran surat uang emas atau perak yang digunakan sebagai pengganti emas atau perak yang disimpan. Menurutnya, bahwa pada mulanya surat emas atau perak ini dijamin 100% dengan emas atau perak yang disimpan dan kemudian berangsur-angsur jaminan ini mulai berkurang. Walaupun tidak dijamin dengan sejumlah emas atau perak namun fungsi uang tersebut masih ada. Dengan uang seseorang dengan mudahnya dapat menukarkan uangnya dengan benda lain termasuk emas dan perak.

Dengan kata lain, uang adalah emas dan emas adalah uang karena keduanya dapat saling ditukarkan (exchangeable).

Karena uang dengan mudah dapat ditukarkan menjadi emas maka hukum zakat atas emas dan perak yang tersimpan adalah aplikatif terhadap uang yang tersimpan. Uang yang tersimpan ini dikenal dengan tabungan. Oleh karena itu, tabungan wajib dikeluarkan zakatnya apabila telah memenuhi persyaratan yang ditentukan oleh hukum zakat.

DASAR HUKUM ZAKAT ATAS TABUNGAN

Karena uang dengan mudah dapat ditukar menjadi emas maka hukum zakat atas emas juga berlaku terhadap uang. Emas yang wajib ditunaikan zakatnya adalah emas yang tersimpan. Dengan demikian, uang yang tersimpan dalam bentuk tabungan juga wajib dikeluarkan zakatnya jika memenuhi persyaratan. Persyaratannya seperti yang ditentukan oleh zakat atas emas dan perak.

Dasar hukum pembayaran zakat cukup banyak di dalam Al-Quran tanpa perlu penafsiran karena ayat-ayat tersebut sangat jelas maksudnya. Sebagai contoh, Allah berfirman dalam Surat At-Taubah ayat 103: Ambillah dari harta mereka sedekah (zakat)

untuk membersihkan mereka dan menghapuskan kesalahan mereka. Kemudian Allah

menyatakan pula kewajiban zakat ini salah satunya dalam Surat An-Nisa ayat 77:

Dirikanlah salah dan bayarkanlah zakat hartamu. Kemudian dalam Surat Al-Baqarah ayat

227 ditemukan pula perintah untuk membayarkan zakat ini: Sesungguhnya orang-orang

yang beriman dan beramal saleh, mendirikan salat, dan menunaikan zakat, mereka mendapatkan pahala di sisi Tuhannya. Tidak ada kekhawatiran terhadap mereka dan mereka tidak pula bersedih hati.

Ayat yang secara khusus mewajibkan zakat atas emas dan perak dapat ditemukan dalam Surat At-Taubah ayat 34: Dan orang-orang yang menyimpan emas dan perak, dan

tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka bahwa mereka akan mendapatkan siksaan yang pedih. Zakat emas ini wajib dikeluarkan bila

memenuhi syarat-syarat (a) Islam; (b) merdeka; (c) milik yang sempurna; (d) sampai nisab; dan (e) sampai satu tahun disimpan.

Rasulullah SAW memberikan ketentuan tentang besarnya emas dan perak yang wajib ditunaikan zakatnya dan besarnya zakat. Dasar hukumnya berdasarkan Hadist yang diriwayatkan oleh Abu Dawod: dari Ali bin Abu Talib, Rasulullah SAW bersabda apabila

engkau mempunyai perak dua ratus dirham (1 dirham = 3,12 gram) dan telah cukup satu tahun, maka zakatnya 5 dirham dan tidak wajib atasmu zakat emas hingga engkau memiliki 20 dinar. Apabila engkau mempunyai 20 dinar dan telah cukup satu tahun, maka wajib zakat padanya setengah dinar.

Berdasarkan pada hadis Nabi ini maka setiap orang Islam yang mempunyai uang [bukan untuk tujuan investasi] dan telah sampai nisab [setara 93,6 gram emas] dan telah tersimpan selama satu tahun maka harta tersebut wajib dikeluarkan zakatnya. Hal ini didasarkan pada ketentuan bahwa emas yang telah wajib untuk dikeluarkan zakatnya apabila telah mencapai 20 misqal atau setara dengan 93,6 gram, zakatnya 1/40 atau 2,5%. Sedangkan zakat perak 200 dirham [setara dengan 624 gram] zakatnya sebesar 1/40 atau 2,5%.

METODE PENELITIAN

Model EstimasiPenelitian ini bermaksud untuk menghitung besarnya zakat atas tabungan di Provinsi Nanggroe Aceh Darussalam. Hal ini sangat penting mengingat pada masa Rasulullah SAW dan empat khalifah telah terbukti bahwa zakat mempunyai peran yang sangat penting sebagai sumber penerimaan negara dan sebagai alat untuk meningkatkan kesejahteraan umat Islam. Keadaan pada masa tersebut sangat mungkin untuk dilakukan di Provinsi Naggroe Aceh Darussalam mengingat jumlah penduduk Aceh yang beragama Islam mencapai 98% (Aceh Dalam Angka 2000). Berdasarkan pada keadaan ini maka zakat adalah pendapatan yang sangat potensial dan dapat digunakan untuk mengatasi kemiskinan.

Estimasi terhadap potensi zakat pendapatan telah dilakukan namun belum secara khusus menghitung potensi zakat atas tabungan (Aliasuddin, 2001). Karena tabungan merupakan harta yang wajib dizakati jika memenuhi persyaratan maka perlu pula kajian tentang potensi zakat dari tabungan ini. Pada kajian tentang potensi zakat pendapatan, Aliasuddin (2001) menggunakan metode yang sangat sederhana. Untuk mengatasi hal tersebut maka dalam penelitian ini digunakan model yang lebih representatif sehingga hasil yang dicapai lebih baik lagi.

Pada kajian terdahulu, potensi zakat hanya dihitung dari besarnya predicted values dari konsumsi dan tabungan. Penjumlahan keduanya menghasilkan pendapatan potensial (Aliasuddin, 2001).

Namun, ada pendekatan lain yang lebih baik yaitu dengan menggunakan metode yang dikemukakan oleh Aigner, Lovell dan Schmidt (1997) tentang estimasi terhadap

model fungsi produksi frontier. Dalam teori ekonomi, produksi frontier adalah posisi produksi tertinggi yang mampu dicapai oleh penduduk dalam suatu negara dengan input yang tersedia. Posisi ini adalah posisi maksimum, dan akan mengalami peningkatan jika ada salah satu faktor input bertambah.

Model ini dapat diadopsi untuk mengestimasi kemungkikan tabungan tertinggi (saving possibility frontier). Berdasarkan pada pendekatan yang dikemukan oleh Aigner et.al (1977) maka estimasi model dalam penelitian ini dinyatakan,

yt = f(xt;) (1)

Dalam hal ini yt adalah jumlah tabungan maksimum yang dapat dicapai dengan

sejumlah pendapatan dan dengan nilai parameter yang belum diketahui, sedangkan x adalah vektor variabel bebas ; dalam hal ini adalah pendapatan dan tingkat bunga yang diharapkan. Metode yang digunakan adalah meminimumkan

| ) ; ( | 1

T t t t f x ydibatasi oleh ytf(xt; ) dalam sistem programasi linear jika f(xt;) liniar dalam .

Pilihan lainnya adalah minimisasi

2 1 )] ; ( [ t T t t f x y

dengan pembatas yang sama, dan merupakan masalah programasi non-linear jika f(xt;)

linear. Agar tabungan tertinggi (frontier) dapat diestimasi dan terdapat pada daerah frontier, f(xt;), maka diperlukan asumsi secara implisit terhadap residual.

Karena programasi linear tidak mengestimasi parameter yang ada sesuai dengan persyaratan statistik, maka perlu ditambahkan residual pada persamaan (1) sehingga dengan mudah dapat diestimasi. Persamaan (1) berubah menjadi

yt = f(xt;) + t t = 1,2, ...., T, (2)

Dengan syarat t0. Bila persyaratan asumsi terhadap residual terpenuhi maka

model tersebut dapat diestimasi dengan menggunakan metode maximum likelihood (ML). Secara khusus, asumsi –– t mempunyai distribusi eksponensial sehingga memungkinkan

penggunaan metode programasi linear, sedangkan asumsi bahwa –– t mempunyai setengah

distribusi normal diperlukan pada estimasi dengan metode programasi kuadratik. Oleh karena itu, model (2) di atas dapat diangap sebagai model estimasi dengan metode ML dengan spesifikasi residual secara khusus.

Karena adanya pelanggaran terhadap asumsi yang digunakan maka estimasi model (2) tidak dapat dengan langsung dilakukan. Untuk mengatasi ini harus dibuat suatu struktur residual yang logis. Dengan demikian, maka residual pada model (2) dinyatakan sebagai berikut

t*/ 1, jika t > 0, t = 1,2, ...., N

t = (3)

t*/ , jika t 0,

dengan asumsi bahwa t* merupakan variabel random (acak) yang terdistribusi secara normal dan bebas dengan rata-rata nol dan varians 2 untuk 0 < < 1; sebaliknya t* mempunyai distribusi normal baik pada sisi sebelah negatif atau positif jika masing-masing = 1 atau = 0.

Pembenaran terhadap spesifikasi residual ini adalah bahwa orang-orang diasumsikan mempunyai kemampuan yang berbeda dalam menabung sesuai dengan tingkat pendapatannya dan kemampuan mencapai pendapatan tertinggi dengan memanfaatkan

waktu yang ada. Ada sebagian orang mempunyai pendapatan besar dan konsekuensinya mempunyai tabungan yang besar pula.

Parameter diasumsikan sebagai variabilitas yang mengukur variabilitas relatif dalam kedua sumber residual. Nilai tabungan frotier yang tercapai adalah penuh ( =1) dan setengah ( =1/2) sebagai pertengahannya.

Struktur residual pada persamaan (2) adalah seperti

t = t + t, t = 1,2, ...., T. (4)

Komponen residual t mewakili residual simetris: {t} diasumsikan terdistribusi

secara identik dan bebas dengan distribusi N(0,2). Komponen kedua, t, diasumsikan

terdistribusi secara bebas dari t dan memenuhi t 0. Perhatian hanya ditujukan terhadap

t yang diderivasi dari distribusi N(0,2) setengah normal di atas nol. Namun, sisi

distribusi lainnya dapat dipertahankan, dan juga diperhitungkan dalam kasus t

mempunyai distribusi eksponensial.

Estimasi potensi tabungan dilakukan dengan metode ML yang ditelah ditansformasikan menjadi logaritma alamiah. Pembentukan fungsinya sebagai berikut:

T t t F T T y L 1 1 * 1 2 )] ( 1 ln[ ln 2 ln ) , , | ( ln (5) 2 1 1 2 2

T t t Bila turunan parsial terhadap persamaan (5) masing-masing untuk 2, , dan dilakukan maka diperoleh

T t T t t t t t t t y x F f x y T L 1 1 ' * * 3 2 ' 4 2 2 ( ), (6) ) 1 ( 2 ) ( 2 1 2 ln (7) ), ( ) 1 ( 1 ln 1 ' * *

T t t t t t x y F f L (8) , ) 1 ( ) ( 1 ln 1 1 * * ' 2

T t T t t t t t t t x F f x x y L dengan xt adalah verktor (k x 1) berisikan elemen-elemen baris ke-i dari pendapatan

dan tingkat bunga yang diharapkan, dan fi* dan

*

t

F adalah kepadatan distribusi normal dan fungsi yang dievaluasi pada (yt 'xt)1.

Berdasarkan persamaan (7) diperoleh

, 0 ) ( ) 1 ( ' 1 * *

t t T t t t x y F f pada nilai optimal. Masukkan hasil ini ke persamaan (6), maka estimator ML untuk 2 ditentukan melalui (9) 0 ) ( 2 1 2 1 ' 4 2

T t t t x y T yang menghasilkan (10) ) ( 1 1 2 ' 2

T t t t x y T merupakan dasar untuk estimator varians residual ML biasa dalam model regresi.

Tetapi penentuan

tidak bebas dari

2

yang berasal dari persamaan-persamaan lainnya. Kalikan ’ pada sisi sebelumnya pada persamaan (8) diperoleh

(11) ) 1 ( ) ( 1 1 1 * * ' ' 2

T t T t t t t t t t y F f x x y (12) ) 1 ( ) ( 1 1 1 * * ' ' 2

T t T t t t t t t t y F f x x y berkaitan dengan persamaan (8), maka akan dihasilkan sistem persamaan (k+1) yang sangat dekat dengan sistem persamaan tingkat pertama yang dinyatakan dalam model

Tobit. Karena fungsi kepadatan bersifat kontinu dalam rang , tidak diantisipasi bahwa

persoalan-persoalan yang timbul dalam model Tobit akan terjadi dalam persamaan ini. Dengan ini maka dinyatakan bahwa nilai-nilai parameter , , 2 memenuhi properti ML yang secara simultan menyamakan persamaan (6), (7), dan (8) sama dengan nol.

Distribusi yang dipilih dalam model ini adalah distribusi eksponensial untuk . Distribusi tersebut dinyatakan dengan

(13) 0, ), / exp( 1 ) ( f

dengan 0 merupakan rata-rata dari t, dan variansnya dalah 2. Distribusi

kepadatan t = t + t dinyatakan (14) , 2 exp 1 1 ) ( 2 2 * t F f * t

F adalah fungsi distribusi kumulatif dari standar normal. Data

Penelitian ini menggunakan data sekunder yang telah dipublikasi oleh Badan Pusat Statistik Provinsi Naggroe Aceh Darussalam. Data tersebut meliputi data Produk Domestik Regional Bruto (PDRB) harga berlaku tidak termasuk migas. Selanjutnya digunakan data konsumsi rumah tangga juga menurut harga berlaku. Dasar penggunaan harga berlaku karena zakat diwajibkan pada harta menurut harga berlaku yaitu harga pada saat atau tahun

yang bersangkutan. Karena zakat dibayar pada harga berlaku maka data yang digunakan juga berdasarkan harga berlaku.

Karena secara teori dinyatakan bahwa orang ingin menyimpan uangnya karena adanya balas jasa dalam bentuk bunga maka dalam penelitian ini dimasukkan bunga yang diharapkan yaitu tingkat bunga yang berlaku untuk jangka waktu tiga bulan. Walaupun dalam Islam bunga dilarang namun orang selama ini masih menyimpan uangnya dengan mengaharapkan imbalan dari bunga tersebut sehingga dasar teoritis dan fakta yang terjadi ini digunakan sebagai dasar pembentukan model dalam penelitian ini.

HASIL PENELITIAN

Ada dua pendekatan yang digunakan untuk mengestimasi potensi zakat atas tabungan di Provinsi Nanggroe Aceh Darussalam. Pendekatan yang digunakan adalah pendekatan

Maximum Likelihood (ML) dan Metode Kuadrat Terkecil (Ordinary Least Squares – OLS).

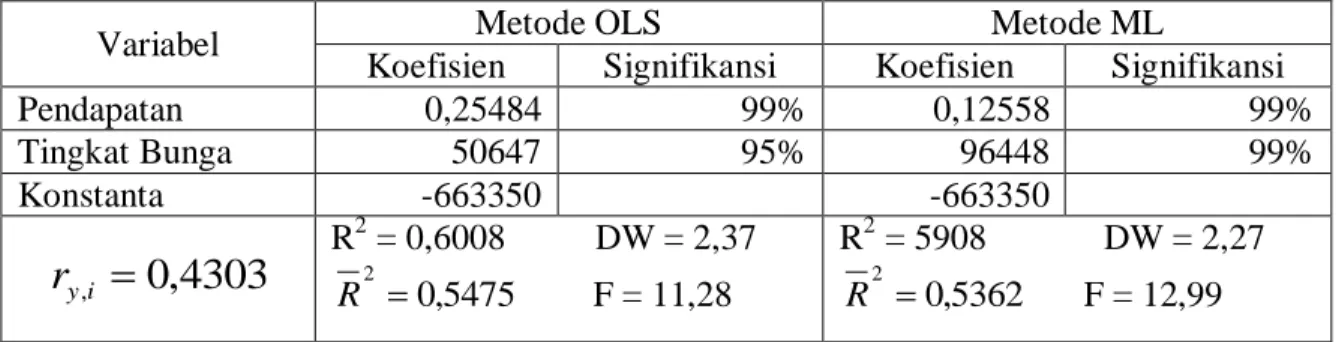

Hasil estimasi dengan OLS relatif lebih baik dibandingkan dengan OLS karena semua signifikan secara teori dan statistik pada tingkat kepercayaan 95 persen. Koefisien kecenderungan untuk menabung (marginal propensity to save – MPS) relatif rendah yang menggambarkan bahwa keinginan untuk menabung masih rendah, tetapi signifikan. Tingkat suku bunga tabungan juga sigifikan dan positif yang berarti bahwa kenaikan tingkat bunga yang diharapkan (expected interest rate) maka ada kenaikan keiinginan penabung untuk menyimpan uangnya di lembaga keuangan.

Sementara itu, hasil estimasi dengan menggunakan ML tidak signifikan secara statistik walaupun koefisien tersebut telah sesuai dengan teori, di mana tanda semua koefisien adalah positif. Besarnya koefisien dari hasil ML dan OLS tidak jauh berbeda sehingga hasil estimasi potensi zakat tabungan tidak terlalu berbeda.

Berdasarkan hasil tersebut maka estimasi dengan OLS lebih dapat dipertanggungjawabkan karena baik secara teori maupun secara statistik dapat telah sesuai. Agar model yang digunakan lebih valid maka dilakukan uji terhadap asumsi-asumsi klasik seperti heteroskedasticity, multicollinearity dan seria correlation. Hasil uji pelanggaran asumsi yang mempertama memperlihatkan tidak terdapat heteroskedasticity seperti yang umum terjadi untuk data seri waktu (time series data). Selanjutnya, tidak terdapat

multicollinearity pada variabel bebas karena hubungan antara tingkat bunga dan pendapatan

hanya 0,4303 saja yang lebih rendah dari 50 persen sehingga dapat dinyatakan bahwa antara kedua variabel tersebut mempunyai hubungan yang rendah dan tidak menyebabkan

multicollinearity. Terakhir, uji terhadap serial correlation sangat penting dilakukan

mengingat data yang digunakan adalah data seri waktu. Uji terhadap pelanggaran ini dilakukan dengan menggunakan Durbin-Watson (DW).

Hasil statistik DW masing-masing untuk OLS sebesar 2,37 dan 2,2,27. Hasil ini memperlihatkan bahwa tidak terdapat pelanggaran asumsi klasik terutama sekali serial

correlation. Berdasarkan hasil uji semua pelanggaran ini terbukti bahwa model ini dapat

digunakan sebagai estimasi terhadap potensi zatas atas tabungan di Provinsi Nanggroe Aceh Darussalam. Hasil estimasi ini diperlihatkan di Tabel 1.

Tabel 1. Hasil Estimasi dengan ML dan OLS

Variabel Metode OLS Metode ML

Koefisien Signifikansi Koefisien Signifikansi

Pendapatan 0,25484 99% 0,12558 99% Tingkat Bunga 50647 95% 96448 99% Konstanta -663350 -663350

4303

,

0

,i

yr

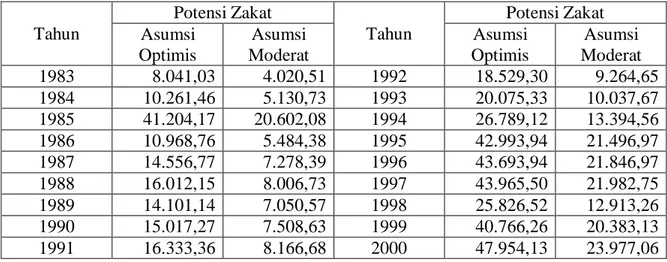

R2 = 0,6008 DW = 2,37 5475 , 0 2 R F = 11,28 R2 = 5908 DW = 2,27 5362 , 0 2 R F = 12,99Karena model yang digunakan sangat valid maka model tersebut digunakan untuk mengestimasi potensi zakat atas tabungan di Provinsi Nanggroe Aceh Darussalam. Perhitungan potensi ini dilakukan dengan mengikuti metode yang dikemukakan oleh Aigner et.al (1977). Dengan mengikuti metode tersebut diperoleh potensi zakat atas tabungan seperti yang ditampilkan pada Tabel 2 yang diestimasi dengan metode OLS.

Tabel 2 memperlihatkan bahwa potensi zakat atas tabungan sangat berpfuktuasi mengikuti pola perkembangan perekonomian pada saat tersebut. Hasil ini sesuai dengan teori bahwa besar kecilnya tabungan tergantung pada pendapatan. Pada saat perekonomian mengalami peningkatan maka pendapatan masyarakat meningkat, karena pendapatan meningkat maka tabungan juga akan meningkat. Karena tabungan meningkat maka tabungan meningkat, yang pada gilirannya maka zakat atas tabungan juga akan mengalami peningkatan.

Tabel 2. Potensi Zakat atas Tabungan Estimasi OLS di Provinsi Nanggroe Aceh Darussalam, Tahun 1983 – 1999

(Jutaan Rupiah) Tahun Potensi Zakat Tahun Potensi Zakat Asumsi Optimis Asumsi Moderat Asumsi Optimis Asumsi Moderat 1983 8.041,03 4.020,51 1992 18.529,30 9.264,65 1984 10.261,46 5.130,73 1993 20.075,33 10.037,67 1985 41.204,17 20.602,08 1994 26.789,12 13.394,56 1986 10.968,76 5.484,38 1995 42.993,94 21.496,97 1987 14.556,77 7.278,39 1996 43.693,94 21.846,97 1988 16.012,15 8.006,73 1997 43.965,50 21.982,75 1989 14.101,14 7.050,57 1998 25.826,52 12.913,26 1990 15.017,27 7.508,63 1999 40.766,26 20.383,13 1991 16.333,36 8.166,68 2000 47.954,13 23.977,06

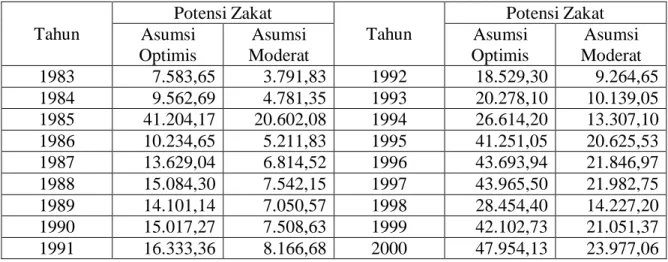

Selanjutnya hasil estimasi potensi zakat dengan metode ML diperoleh angka yangrelatif tidak jauh berbeda. Hasilnya ada yang lebih rendah dari OLS seperti tahun

1983 dan 1984. Selain itu ada yang sama seperti tahun 1985, 1989, 1990, 1991, 1992, 1996 dan 2000. Berdasarkan hasil ini terlihat bahwa potensi zakat atas tabungan cukup besar namun belum optimal dikumpulkan untuk dijadikan dana pembangunan masyarakat miskin di Provinsi Nanggroe Aceh Darussalam. Hasil estimasi dengan ML ini ditampilkan di Tabel 3.

Tabel 3. Potensi Zakat atas Tabungan Estimasi ML di Provinsi Nanggroe Aceh Darussalam, Tahun 1983 – 1999

(Jutaan Rupiah) Tahun Potensi Zakat Tahun Potensi Zakat Asumsi Optimis Asumsi Moderat Asumsi Optimis Asumsi Moderat 1983 7.583,65 3.791,83 1992 18.529,30 9.264,65 1984 9.562,69 4.781,35 1993 20.278,10 10.139,05 1985 41.204,17 20.602,08 1994 26.614,20 13.307,10 1986 10.234,65 5.211,83 1995 41.251,05 20.625,53 1987 13.629,04 6.814,52 1996 43.693,94 21.846,97 1988 15.084,30 7.542,15 1997 43.965,50 21.982,75 1989 14.101,14 7.050,57 1998 28.454,40 14.227,20 1990 15.017,27 7.508,63 1999 42.102,73 21.051,37 1991 16.333,36 8.166,68 2000 47.954,13 23.977,06

Dana ini bila dapat dikumpul maka dapat digunakan untuk meningkatkan taraf hidup dan kesejahteraan masyarakat (fakir dan miskin), dan diharapkan melalui bantuan ini mampu menjadi orang yang tidak wajib menerima zakat di masa mendatang dan kalau mungkin mereka menjadi orang yang wajib mengeluarkan zakat.

Kenyataannya bahwa zakat atas tabungan masih sangat kecil dibayar oleh si wajib zakat. Hal ini mungkin disebabkan ketidaktahuan masyarakat di daerah ini bahwa tabungan yang telah mencapai nisab dan terkumpul selama satu tahun sudah wajib dikeluarkan zakatnya. Untuk itu, perlu dilakukan sosialisasi terhadap kewajiban zakat atas

tabungan ini sehingga kaum muslimin di Provinsi Nanggroe Aceh Darussalam berkenan menunaikan zakat atas tabungannya.

KESIMPULAN DAN SARAN

KesimpulanNilai potensi zakat atas tabungan di Provinsi Nanggroe Aceh Darussalam sangat besar karena yang paling rendah berjumlah Rp 3,792 miliar dengan menggunakan asumsi moderat. Jumlah ini mampu memberikan modal usaha yang relatif besar untuk orang fakir dan miskin di Provinsi NAD. Ini hanya dari zakat atas tabungan belum lagi zakat-zakat lainnya.

Saran

Pemerintah Provinsi Naggroe Aceh Darussalam beserta pemerintah tingkat bawahannya mempunyai kewajiban untuk mensosialisasikan zakat atas tabungan ini di samping zakat-zakat lainnya. Tujuannya adalah untuk memenuhi kewajiban pemerintah dalam meningkatkan kesadaran masyarakat untuk meningkatkan ketaatannya kepada perintah dalam Islam. Selanjutnya untuk meningkatkan penerimaan pemerintah dari zakat yang dapat digunakan untuk mengurangi penduduk yang masih berstatus fakir dan miskin.

KEPUSTAKAAN

Al-Quranulkarim.Al-Hadist.

Aigner, D., C.A.K. Lovell, and P. Schmidt. 1977. “Formulation and Estimation of Stochastic Frontier Production Function Model”. Journal of Econometrics. 6, 21-37.

Aliasuddin. 2001. “Potensi Zakat Propinsi Daerah Istimewa Aceh”. Jurnal Ekonomi dan Pembangunan. 29, 28-35.

Badan Pusat Statistik. Beberapa penerbitan. Produk Domestik Regional Bruto Provinsi Nanggroe Aceh Darussalam. Banda Aceh: BPS.

---. Beberapa penerbitan. Aceh Dalam Angka. Banda Aceh: BPS.

Bank Indonesia. Beberapa Penerbitan. Statistik Ekonomi dan Keuangan Indonesia. Jakarta: BI.

Iswardono. 1991. Uang dan Bank. Edisi Keempat. Yogyakarta: BPFE. Nopirin. 1990. Ekonomi Moneter. Edisi Ketiga. Yogyakarta: BPFE.