Kementerian Pertanian

www.pertanian.go.id

KEBIJAKAN PENGENAAN PAJAK

PERTAMBAHAN NILAI (PPN) PADA

BARANG HASIL PERTANIAN

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN

Kementerian Pertanian

2020

Tim Anjak: Erizal Jamal

Sri Hery Sosilowati Adang Agustian Sumedi Erma Suryani Saktyanu K. D Sahat Pasaribu M. Soeryadi

Kementerian Pertanian

www.pertanian.go.id

ISI PAPARAN

Kebijakan & Tindak Lanjut

Implikasi Kebijakan Penerapan PPN

Dasar Hukum PPN & Uji Materi

Kementerian Pertanian

www.pertanian.go.id

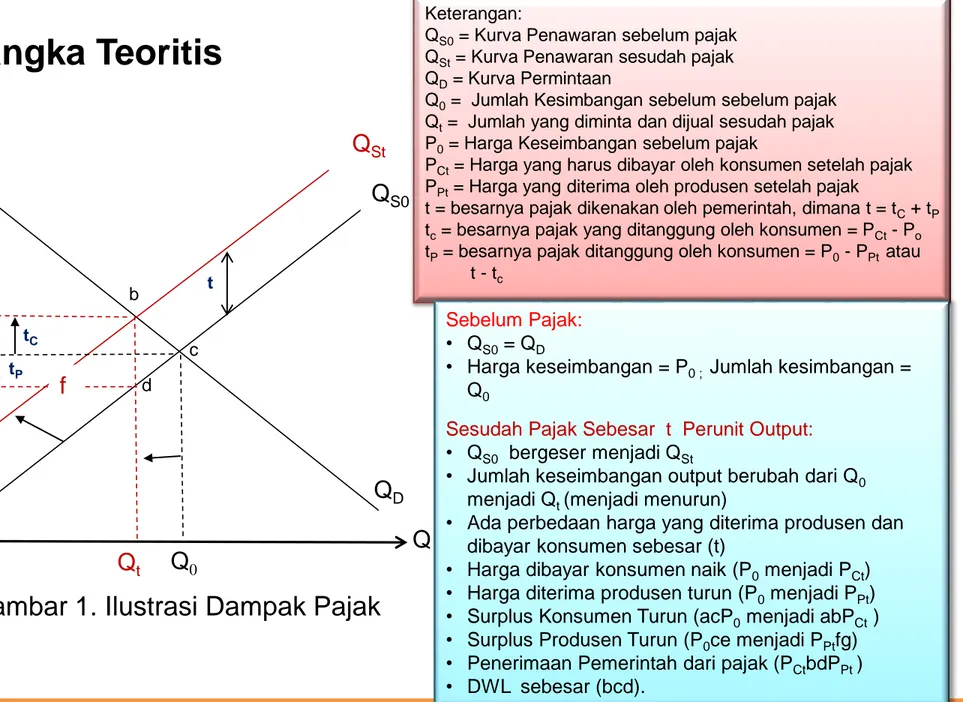

1. Pengenaan pajak secara umum

menyebabkan harga jual barang

menjadi naik, karena produsen akan

mengalihkan sebagian beban pajak

kepada konsumen, dengan menawarkan

harga jual yang lebih tinggi.

2. Kondisi ini menyebabkan harga yang

tercipta di pasar menjadi lebih tinggi

daripada harga keseimbangan sebelum

pajak, sedangkan jumlah yang

ditawarkan menjadi lebih sedikit.

Pajak, Harga dan Jumlah Produksi

3 3

Kementerian Pertanian

www.pertanian.go.id

3. Pengenaan pajak sebesar t untuk

setiap unit barang yang dijual

menyebabkan kurva penawaran

bergeser ke atas, dengan penggal

yang lebih besar (lebih tinggi) pada

sumbu harga.

4. Jika sebelum pajak persamaan

penawarannya P = a + bQ, maka

sesudah pajak ia akan menjadi P = a

+ bQ + t. Dengan kurva penawaran

yang lebih tinggi (cateris paribus),

titik keseimbangan akan bergeser

menjadi lebih tinggi.

Kementerian Pertanian

www.pertanian.go.id

e c d b a Q P t tP tC PPt P0 PCt Qt Q0 QD QS0 QStKerangka Teoritis

Keterangan:QS0= Kurva Penawaran sebelum pajak QSt= Kurva Penawaran sesudah pajak

QD= Kurva Permintaan

Q0= Jumlah Kesimbangan sebelum sebelum pajak

Qt= Jumlah yang diminta dan dijual sesudah pajak

P0= Harga Keseimbangan sebelum pajak

PCt= Harga yang harus dibayar oleh konsumen setelah pajak

PPt= Harga yang diterima oleh produsen setelah pajak

t = besarnya pajak dikenakan oleh pemerintah, dimana t = tC+ tP

tc= besarnya pajak yang ditanggung oleh konsumen = PCt- Po

tP= besarnya pajak ditanggung oleh konsumen = P0- PPt atau t - tc

Sebelum Pajak:

• QS0 = QD

• Harga keseimbangan = P0 ; Jumlah kesimbangan = Q0

Sesudah Pajak Sebesar t Perunit Output:

• QS0 bergeser menjadi QSt

• Jumlah keseimbangan output berubah dari Q0 menjadi Qt (menjadi menurun)

• Ada perbedaan harga yang diterima produsen dan dibayar konsumen sebesar (t)

• Harga dibayar konsumen naik (P0menjadi PCt) • Harga diterima produsen turun (P0menjadi PPt) • Surplus Konsumen Turun (acP0 menjadi abPCt ) • Surplus Produsen Turun (P0ce menjadi PPtfg)

• Penerimaan Pemerintah dari pajak (PCtbdPPt ) • DWL sebesar (bcd).

Gambar 1. Ilustrasi Dampak Pajak

f

Kementerian Pertanian

www.pertanian.go.id

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas barang

yang mengalami proses pengolahan sehingga mempunyai nilai tambah

pada produk akhir yang dihasilkan. PPN dikenakan setiap terjadi

penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). PPN yang

harus dibayar produsen hanya sebesar selisih antara Pajak Masukan (PM)

dan Pajak Keluaran (PK).

PM adalah PPN yang dibayar pada saat membeli atau memperoleh

BKP/JKP, sedangkan PK adalah PPN yang dipungut pada saat menjual

atau menyerahkan BKP/JKP. Besaran PPN yang dibayar ke kas negara

adalah sebesar PK dikurangi PM.

Jumlah pajak yang ditanggung oleh pengusaha atau produsen adalah selisih

antara jumlah pajak pada waktu menjual hasil produk dengan jumlah pajak

yang telah dibayarnya waktu membeli bahan-bahan input.

Kementerian Pertanian

7www.pertanian.go.id

Tujuan

Menganalisis Dasar Hukum Pengenaan PPN

Barang hasil Pertanian

Implikasi uji Materi PP 31/2007 Terhadap PPN

Barang Hasil Pertanian

Kebijakan dan Tindak Lanjut atas Hasil Uji Materi

PP 31/2007 terhadap Barang Hasil pertanian

Kementerian Pertanian

www.pertanian.go.id

Pasal 4A ayat (2) huruf b, bahwa jenisbarang yang tidak dikenai PPN adl barang yang sangat dibutuhkan oleh rakyat banyak: 1) Beras; 2) Gabah; 3) Jagung; 4) Kedelai; 5) Sagu; 6) garam 7) Buah-buahan; 7) Sayur-sayuran, 8) daging, 9) telur, 10) susu

UU No. 8/1983 tentang PPN

Pasal 7 ayat (1) dan ayat (2) dinyatakan : (1) Tarif PPN adalah 10%,

(2) Tarif pajak sebesar 0% diterapkan atas ekspor barang

(3) Tarif pajak Pada ayat (1) dapat diubah minimal 5 % dan maksimal 15%

UU No. 42/2009 tentang PPN

Kesimpulan: UU tersebut tidak menyebutkan secara eksplisit bahwa barang pertanian bebas PPN selain yang disebutkan di atas dikenakan pajak

Dasar Hukum PPN Barang Hasil Pertanian & Hasil

Uji Materi

Kementerian Pertanian

www.pertanian.go.id

Barang hasil pertanianadalah barang yang dihasilkan dari kegiatan usaha dibidang pertanian, perkebunan dan kehutanan. Barang hasil pertanian

dimaksud dibebaskan dari pengenaan PPN.

PP 31/2007 tentang

Impor dan Barang kena Pajak yang dibebaskan dari PPN

PMK 197/2013 tentang Batasan Pengusaha Kecil PPN

Pada Pasal 4 ayat 1:

mengatur bahwa pengusaha kena pajak, apabila sampai dengan suatu bulan dalam tahun buku jumlah

peredaran bruto dan/atau penerimaan brutonya

Kementerian Pertanian

www.pertanian.go.id

Inkonsistensi PP 31/2007 Vs UU 8/1983 KADIN mengajukan uji materiil PP 31/ 2007: Barang Pertanian adalah barang strategis yang Bebas PPN Alasan KADIN: 1. Penetapan BKP strategis menyebabkan mekanisme pengkreditan ( PK -dikurangi dengan PPN Masukan (PM) tidak berjalan 2. PKP tidak dapat mengkreditkan PMsehingga beban pajak pengusaha besar,

biaya produksi tinggi, dan daya saing

rendah Pertimbangan Hakim: 1. Inkonsistensi PP 31/2007 Vs UU 8/1983 2. Pemikul PPN adalah Konsumen 3. Sebagian besar petani tidak sebagai PKP (omzet < Rp.400 juta/bulan) 4. Cascading effect pengusaha CPO 5. Pelemahan daya saing dari pengusaha CPO

Putusan MA No.

70/P/HUM/2013

Kementerian Pertanian

www.pertanian.go.id

• Terhadap:

• Pasal 1 ayat (1) huruf c • Pasal 1 ayat (2) huruf a • Pasal 2 ayat (1) huruf f • Pasal 2 ayat (2) huruf c • PP Barang Strategis • (PP 31 Tahun 2007)

• Dalam hal 90 (sembilan puluh) hari

setelah putusan Mahkamah Agung tersebut dikirim kepada Badan atau Pejabat Tata Usaha Negara yang mengeluarkan Peraturan

Perundang-udangan tersebut, ternyata Pejabat yang bersangkutan tidak melaksanakan kewajibannya, demi hukum Peraturan Perundang-undangan yang bersangkutan tidak mempunyai kekuatan hukum”

• Pasal 8 ayat (2) Peraturan MA

nomor 01 Tahun 2011 tentang Hak Uji Materiil

• Mulai tanggal 21 Juli 2014 (90 hari setelah 22 April 2014), • Dalam hal PP Barang Strategis

belum diubah, atas penyerahan barang hasil pertanian terutang PPN 10% dan Pengusaha Kena Pajak berhak mengkreditkan Pajak Masukan.

• kronologi

PUTUSAN MA NO. 70/P/HUM/2013Permohonan diterima di Kepaniteraan MA 22 Oktober 2013 Diputuskan dalam rapat permusyawaratan MA 25 Februari 2014 Pengiriman Putusan MA 22 April 2014 Pemohon: Kamar Dagang dan Industri Indonesia (KADIN)

Kementerian Pertanian

www.pertanian.go.id

PUTUSAN MA NO. 70/P/HUM/2013• Kesesuaian dengan UU

• bahwa terdapat pertentangan secara parsialistik terhadap peraturan perundang-undangan yang berlaku.

• Kewenangan hukum yang

dimiliki Pemerintah

• pelaksanaan yang berkaitan dengan

implementasi atas pasal dalam UU PPN yang tidak/kurang jelas berikut tata cara atau prosedur yang terbangun dalam mekanisme dalam menentukan PPN yang terutang dan/atau yang harus dibayar oleh

pemikul beban pajaktidak boleh bertentangan

dengan undang-undang yang lebih tinggi.

• Relevansi hukum

• secara yuridis normatif tidak terdapat relevansi idealistik hukum dalam ketentuan Pasal 1 ayat (1) huruf c, Pasal 1 ayat (2) huruf a, Pasal 2 ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c PP 31 Tahun 2007, telah bertentangan dengan UU PPN maupun dengan UU 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan yang didasarkan pada UU perpajakan yang terkait , dan asas-asas umum pemerintahan yang baik.

• Filofosi PPN

• falsafah yang terkandung dalam karakteristik PPN sebagai pajak atas konsumsi dalam negeri adalahbukan pajak atas kegiatan bisnis, maka pemikul beban pajak adalah konsumen, bukan PKP yang melakukan penyerahan BKP/JKP. Dengan demikianPPN menempatkan diri pada posisi yang bersifat netral sehingga tidak

mempengaruhi kompetisi pada dunia usaha.

• Efek pajak berganda

• secara substansi Pasal 1 ayat (1) huruf c, Pasal 1 ayat (2) huruf a, Pasal 2 ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c PP 31 Tahun 2007 bertentangan dengan Pasal 4A UU PPN.

• Barang hasil pertanian tidak termasuk dalam BKP yang dikecualikan dari pengenaan PPN dan juga tidak termasuk dalam barang yang kegiatan penyerahannya dibebaskan dari

pengenaan PPN menurut Pasal 16B. Oleh

karenanya barang hasil pertanian sebagai barang strategis jugatelah menyebabkan terjadinya cascade effect (pajak berganda) di tingkat pengusaha CPO karena Pajak Masukan untuk menghasilkan kelapa sawit tidak dapat dikreditkan, sehingga harus dimasukkan dalam komponen harga pokok penjualan/ekspor CPO yang menyebabkan pelemahan daya saing karena dalam harga tidak steril dari PPN masukan.

• Pendapat mahkamah agung

Kementerian Pertanian

www.pertanian.go.id

PUTUSAN MA NO. 70/P/HUM/2013• Mengabulkan

permohonan

keberatan hak uji

materiil dari

Pemohon: Kamar

Dagang dan Industri

Indonesia

(Indonesian

Chamber of

Commerce and

Industry)

• Menyatakan Pasal

1 ayat (1) huruf c,

Pasal 1 ayat (2)

huruf a, Pasal 2

ayat (1) huruf f,

dan Pasal 2 ayat

(2) huruf c PP 31

Tahun 2007

bertentangan

dengan UU PPN

,

dan karenanya

tidak sah dan

tidak berlaku

untuk umum.

• Memerintahkan

kepada Presiden

RI

untuk

mencabut

Pasal 1

ayat (1) huruf c,

Pasal 1 ayat (2)

huruf a, Pasal 2

ayat (1) huruf f,

dan Pasal 2 ayat

(2) huruf c PP 31

Tahun 2007

• putusan mahkamah agung

Kementerian Pertanian

www.pertanian.go.id

Dampak Dianulirnya PP no. 31 tahun 2007

• Posisi tawar petani barang hasil pertanian lebih lemah

dibandingkan para pengusaha pembeli barang hasil pertanian.

Petani/kelompok petani harus menanggung beban PPN.

• Pihak yang diuntungkan dari putusan tersebut adalah

perusahaan besar di industri hilir yang menggunakan barang

hasil pertanian.

Kementerian Pertanian

www.pertanian.go.id

Implikasi Putusan MA No.70P/HUMTerhadap PPN

1. Barang hasil pertanian berupa buah-buahan dan sayur-sayuran (Lampiran PP

31/2007) termasuk barang yang tidak dikenakan PPN (bukan BKP), sehingga atas

penyerahan, impor, maupun ekspornya tidak dikenai PPN.

2. Barang hasil pertanian lain yang tidak ditetapkan dalam Lampiran PP 31/2007

yaitu: beras, gabah, jagung, sagu, dan kedelai adalah barang yang tidak

dikenakan PPN (Barang BKP), sehingga atas penyerahan, Impor, maupun

ekspornya tidak dikenai PPN.

3. Barang hasil pertanian yang merupakan hasil perkebunan, tanaman hias dan

obat, tanaman pangan, dan hasil hutan (Pada Lampiran PP 31/2007) yang

semula dibebaskan dari pengenaan PPN berubah menjadi dikenakan

PPN sehingga atas penyerahan dan impornya dikenai PPN dengan tarif 10%,

sedangkan atas ekspornya dikenai PPN dengan tarif 0%.

Kementerian Pertanian

www.pertanian.go.id

Biaya produksi akan lebih efisien, terutama untuk pengusaha yang memiliki usaha terpadu mulai dari kebun sampai pabrik

pengolahan mendorong tumbuhnya agroindustry dan meningkatkan daya saing;

Mendorong investasi di sektor pertanian.

Dampak Positif Putusan Dampak Negatif Putusan

Petani dengan omset tahunan kurang dari Rp.4,8 milyar berpotensi menangung beban PPN, jika posisi tawar petani lemah dibanding pengumpul/pabrikan. Harga pembeliannya berpotensi ditekan dengan memperhitungkan beban PPN kepada petani.

Pengenaan PPN dapat menekan harga jual produk pertanian segar, terutama untuk industri yang tidak terintegrasi.

Pengenaan PPN produk segar pertanian juga menjadi disinsentif bagi peningkatan hilirisasi produk pertanian, karena pajak ekspor 0 % sementara jika dijual pada pengolah dalam negeri PPN 10%, sehingga penguasaha akan lebih suka mengekspor dalam bentuk bahan baku.

Kementerian Pertanian

17www.pertanian.go.id

Kebijakan dan Tindak Lanjut

Kantor Kemenko Perekonomian memberikan 3 skenario solusi

atas PPN:

1) Fasilitas Pembebasan PPN bersifat alternatif. Hanya diberikan

kepada pihak-pihak yang menginginkan fasilitas tersebut.

2) Fasilitas pembebasan PPN bersifat wajib, namun atas produk

yang tidak diinginkan untuk mendapatkan fasilitas tidak

dimasukkan dalam lampiran daftar produk yang mendapatkan

fasilitas.

3) Menambahkan aturan dalam PP barang strategis yaitu pajak

masukan dapat dikreditkan apabila barang yang mendapatkan

fasilitas diproses lebih lanjut menjadi Barang Kena Pajak (BKP)

dan atas BKP tersebut tidak mendapatan fasilitas pembebasan

PPN.

Kementerian Pertanian

18www.pertanian.go.id

Alternatif pertamaKelebihan opsi ini adalah:

Komoditas pertanian yang dihasilkan oleh petani produsen skalanya beragam sehingga tidak dapat disamaratakan untuk dalam pengenaan PPN, dan

(ii) implementasi lebih mudah bagi pemerintah, tergantung pelaku usaha. Kelemahannya adalah:

Permohonan pembebasan PPN pengusulannya mudah, namun persetujuan permohonan seringkali memakan waktu/lama,

Apabila persetujuan pembebasan PPN dikeluarkan setelah pembayaran PPN, pengurusan retitusi pajak relatif rumit,

Petani dengan omset tahunan kurang dari Rp.4,8 milyar berpotensi menangung beban PPN,

Pengenaan PPN dapat menekan harga jual produk pertanian segar,

Pengenaan PPN produk segar berpotensi menjadi disinsentif bagi peningkatan hilirisasi produk pertanian, karena pajak ekspor 0 % sementara jika dijual pada pengolah dalam negeri PPN 10%.

Kementerian Pertanian

19www.pertanian.go.id

Alternatif KeduaKelebihan opsi ini adalah:

Biaya produksi akan lebih efisien, terlebih bagi pengusaha yang memiliki usaha terpadu,

Mendorong meningkatnya investasi disektor pertanian perkebunan dan meningkatkan daya saing produk pertanian,

Memberikan insentif bagi petani untuk bergabung dalam koperasi atau organisasi lain untuk meningkatkan posisi tawar dan bergabung dalam PKP sehingga dapat mengkreditkan PPN biaya masukan.

Kelemahannya:

Berpotensi mengurangi penerimaan negara, sementara pihak yang lebih diuntungkan terbatas hanya untuk pelaku usaha dengan omset di atas Rp 4,8 Milyar per tahun,

Aturan ini perlu dilengkapi kriteria dalam menentukan jenis komoditas untuk mendapatkan pembebasan PPN untuk dicantumkan dalam lampiran keputusan.

Kementerian Pertanian

20www.pertanian.go.id

Alternatif KetigaKelebihan opsi ini adalah:

Melindungi petani yang berusahatani komoditas strategis sehingga mendukung keberlanjutan swasembada pangan komoditas strategis ,

Mendorong hilirisasi komoditas strategis terutama pada pada usaha yang terintegrasi hulu-hilir.

Kelemahannya, yaitu:

Menyebabkan pelemahan daya saing misalnya untuk CPO,

Bagi petani yang omset tahunan kurang dari Rp.4,8 milyar berpotensi menangung beban PPN,

Pemaknaan beragam dan cenderung belum jelas, menyebabkan pengusaha gamang dan cenderung menunda transaksi.

Kementerian Pertanian

21www.pertanian.go.id

Berdasarkan hasil analisis dan identifikasi kelemahan dan kelebihan di atas, makadirekomendasikan untuk menggunakan alternatif pilihan pada solusi butir 2 (dua). Namun opsi ini dilengkapi catatan:

Perlu diidentifikasi komoditas yang akan mendapatkan pembebasan PPN. Kompilasi atas hasil identifikasi daftar komoditas yang mendapatkan pembebasan PPN telah dilakukan dengan koordinasi PSEKP, Biro Perencanaan dan Biro Hukum Kementan dari seluruh komoditas strategis pertanian.

Selain tiga alaternatif di atas, diusulkan satu alternatif lain yaitu “Produk pertanian sebagai barang kena pajak dikenakan PPN sebesar nol persen”. Alternatif ini dipandang lebih menguntungan bagi pelaku usaha pertanian, karena bagi pengusaha yang menginginkan restitusi pajak tetap dapat dilakukan sementara pelaku usaha lain tidak terbebani PPN.

Namun alternatif ini berpotensi menurunkan pendapatan negara dari pajak. Untuk mengkompensasinya Negara dapat memperoleh pendapatan dari pengenaan tarif ekspor.