DAFTARA PUSTAKA

Mardiasmo, Perpajakan Edisi Revisi 2006, CV Andi Offset, Yogyakarta.

Resmi, Siti, 2008,Perpajakan Teori dan Kasus, PT Salemba Empat, Jakarta.

S.R Soemarso. 2007, Perpajakan, Salemba Empat : Jakarta.

Peraturan Perundang-Undangan

Undang-Undang Republik Indonesia Nomor 11 Tahun 1994 tentang perubahan atas undang-undang no 8 Tahun 1983, tentang Pajak

Pertambahan Nilai Barang dan Jasa Dan Pajak Penjualan Atas Barang Mewah.

Undang-Undang Republik Indonesia No.28 Tahun 2007 tentang Ketentuan Umum Perpajakan dan Tata Cara Perpajakan (KUP).

Peraturan Menteri Keuangan Republik Indonesia Nomor 67/PMK.01/2006

tentang Perubahan Kedua Peraturan Menteri Keuangan Nomor

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi

Vertikal Direktorat Jenderal Pajak.

Peraturan Direktur Jenderal Pajak Nomor.14/PJ/2010 tentang

Perubahan Kedua Peraturan Direkur Jenderal Pajak Nomor PER-146/PJ/2006 tentang bentuk isi, dan tata cara penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).

25 BAB III

GAMBARAN DATA PAJAK PERTAMBAHAN NILAI

A.Pengertian Pajak

3. Defenisi Pajak

Beberapa defenisi pajak menurut para ahli yaitu :

3.1 Prof.Dr.Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Resmi,2008 : 1).

3.2 Prof. Dr.J.A.Adriani

Pajak adalah iuran wajib masyarakat kepada Negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang)

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjukan dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk

menyelenggarakan pemerintahan.

3.3 Dr.N.J.Feldman

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi,2008 : 2).

B. Pengertian Wajib Pajak

Wajib Pajak orang adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan. (Pasal 1 angka 2

C.Pajak Pertambahan Nilai

Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di Daerah

Pabean yang dikenai secara bertingkat di setiap jalur produksi dan distribusi. Pengenaan

Pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan transaksi bisnis serta pola

konsumsi masyarakat yang merupakan objek dari Pajak Penghasilan Nilai. Sesuai dengan

namanya, pajak Pertambahan Nilai dikenakan atas nilai tambah ( added value) yang timbul

pada barang atau jasa tertentu yang dikonsumsi, sehingga kekhawatiran timbul efek

pengenaan pajak berganda dapat dihindarkan.

D. Dasar Hukum Pajak Pertambahan Nilai

Undang-undang yang mengatur Pajak Pertambahan Nilai (PPN) adalah

undang-undang Nomor 8 tahun1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak

Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan

undang-undang Nomor 42 tahun 2009.

E. Karekteristik Pajak Pertambahan Nilai

a. Pajak tidak langsung

Beban pajak dipikul oleh konsumen akhir. Pengusaha akan menggeser beban pajak

kepada pembeli, sesuai dengan mata rantai produksi dan distribusi hingga ke

konsumen akhir melalui pengenaan pajak secara bertingkat. Pengusaha menggeser

beban pajaknya melalui pengkreditan pajak.

b. Pajak Bertingkat

PPN dikenakan pada setiap jalur produksi maupun distribusi.

c. Pajak Konsumsi

Pemikul beban pajak berakhir pada konsumen akhir.

27

Pengenaan PPN didasarkan pada “destination principle” dan hanya dikenakan atas

nilai tambahnya saja. PPN di pungut ditempat barang atau jasa tersebut dikonsumsi.

e. Pajak Objektif

PPN hanya dikenakan bila terdapat factor objektif, yaitu : keadaan, peristiwa atau

perbuatan hukum yang dapat dikenai pajak. PPN akan mendahulukan Objek, baru

kemudian mencari subjeknya.

f. Tidak Menimbulkan Pajak Berganda

PPN yang dibayar oleh konsumen akhir adalah total nilai tambah yang dikenakan oleh

pabrikan dan distributor.

g. Sistem Faktur

Setiap penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan oleh

pengusaha kena pajak harus dibuatkan faktur pajak.

F. SUBJEK DAN OBJEK PAJAK

1. Subjek Pajak

Dalam buku “Perpajakan Indonesia” (Waluyo,2006:57-68) secara garis besar

Subjek Pajak adalah pihak-pihak (orang atau badan) yang menerima penghasilan dari

satu atau lebih pemberi kerja.

Yang menjadi subjek pajak pertambahan nilai adalah orang pribadi atau badan

dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan

barang, mengimpor barang, mengekspor barang melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa

termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean.

2. Objek Pajak

1. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh

pengusaha kena pajak.

Penyerahan barang yang dikenai pajak harus memenuhi syarat-syarat sebagai

berikut:

a. Barang berwujud yang diserahkan merupakan Barang Kena Pajak

b. Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak

Tidak Berwujud

c. Penyerahan dilakukan di dalam Daerah Pabean

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya

2. Impor Barang Kena Pajak

a. Pemungutan dilakukan melalui Direktorat Jendral Bea dan Cukai

b. Tanpa memperhatikan apakah dilakukan dalam rangka kegiatan usaha atau

pekerjaanya atau tidak, tetap dikenai pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daeraa Pabean yang dilakukan oleh

Pengusaha Kena Pajak.

Dengan syarat-syarat sebagai berikut:

a. Jasa yang diserahkan merupakan Jasa Kena Pajak

b. Penyerahan dilakukan di dalam Daerah Pabean

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar pabean di dalam daerah

pabean.

29

5. Pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean

Jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh siapa pun di

dalam Daerah Pabean dikenai Pajak Pertambahan Nilai

6. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak

7. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak

Pengusaha yang melakukan ekspor Barang Kena Pajak Berwujud / Barang Kena

Pajak Tidak Berwujud hanya pengusaha yang telah dikukuhkan menjadi

Pengusaha Kena Pajak

8. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

Termasuk dalam pengertian ekspor Jasa Kena Pajak adalah Penyerahan Jasa kena

Pajak dari dalam Daerah Pabean oleh Pengusaha Kena Pajak yang menghasilkan

dan melakukan ekspor Barang Kena Pajak Berwujud atas dasar pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesanan di luar Daerah

Pabean.

9. Kegiatan membangun sendiri yang dilakukan dalam kegiatan usaha atau pekerjaan

oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan

pihak lain.

10.Penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan oleh Pengusaha Kena Pajak

G. Pengukuhan Pengusaha Kena Pajak

Pengusaha yang melakukan penyerahan sebagaimana di maksud dalam peraturan

perundang-undangan kecuali pengusaha kecil yang batasnya ditetapkan oleh Menteri

Keuangan, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dan

wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan

Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau Penyerahan Jasa

Kena Pajak di dalam Daerah Pabean dan/atau melakukan ekspor Barang Kena Pajak

Berwujud, ekspor Barang Kena pajak, dan/atau ekspor Barang Kena Pajak Tidak berwujud

diwajibkan:

a. Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b. Memungut pajak yang terutang;

c. Menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar dalam hal Pajak

Keluaran lebih besar dari pada Pajak Masukan yang dapat dikreditkan serta

31

d. Melaporkan penghitungan pajak.

Kewajiban diatas tidak berlaku untuk pengusaha kecil yang batasnya ditetapkan oleh

Menteri Keuangan.Pengusaha kecil diperkenankan untuk memilih dikukuhkan

menjadi pengusaha kena pajak. Apabila pengusaha kecil memilih menjadi Pengusaha

Kena Pajak, undang-undang ini berlaku sepenuhnya bagi pengusaha kecil tersebut.

H. Saat Terutang Pajak Pertambahan Nilai

Pemungutan PPN/PPnBM menganut prinsip akrual, artinya, terutangnya pajak terjadi

pada saat penyerahan Baran Kena Pajak/Jasa kena Pajak meskipun pembayarannya belum

diteria.

Terutangnya Pajak terjadi pada saat:

1. Penyerahan Barang Kena Pajak

a. Saat Barang Kena Pajak diserahkan secara langsung kepada pembeli.

b. Saat Barang kena Pajak diserahkan secara langsung kepada penerima barang (unutk

pembelian Cuma-Cuma, pemakaian sendiri, penyerahan pusat ke cabang).

c. Saat Barang Kena Pajak diserahkan pada juru kirim/jasa angkutan.

d. a. Saat harga atas Penyerahan Barang Kena Pajak diakui sebagai piutang/penghasilan.

2. Penyerahan Jasa Kena Pajak

a. Saat harga atas penyerahan Jasa Kena Pajak diakui sebagai pitutang/penghasilan.

b. Saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak.

c. Saat kontrak/perjanjian ditandatangani.

d. Saat mulai tersedianya fasilitas/kemdahan untuk dipakai secara nyata, baik

sebagian atau seluruhnya dalam hal pemberian cuma-cuma atau pemakaian sendiri

33

3. Impor Barang Kena Pajak

Saat Barang Kena Pajak tersebut di masukkan ke dalam Daerah Pabean

4. Pemanfaatan Barang Kena pajak Tidak Berwujud/ Jasa Kena Pajak dari luar Daerah

Pabean.

Saat yang diketahui terjadi lebih dahulu dari peristiwa-peristiwa sebagai burikut:

a. Secara nyata digunakan oleh pihak yang memanfaatkannya.

b. Dinyatakan sebagai utang oleh pihak yang memanfaatkannya

c. Saat harga jual dan/atau penggantian ditagih oleh pihak yang menyerahkannya.

d. Harga perolehan dibayar, baik sebagian atau seluruhnya, oleh pihak yang

memanfaatkan.

e. Ditandatanganinya kontrak/perjanjian atau saat lain yang ditetapkan oleh Dirjen Pajak.

5. Ekaspor Barang Kena Pajak berwujud

Saat Barang Kena Pajak dikeluarkan dari Daerah Pabean.

6. Ekspor Barang Kena Pajak tidak berwujud/ Jasa Kena Pajak

Saat penggantian atasa jasa yang diekspor tersebut dicatat atau diakui sebagai

penghasilan.

a. Atas Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran

perusahaan, saat terutangnya PPN adalah pada saat yang terjadi sebagai berikut :

1) Saat ditandatanganinya akte pembubaran oleh Notaris

2) Saat berakhirnya jika waktu berdirinya perseroan yang ditetapkan dalam Anggaran

Dasar (AD) perusahaan

3) Saat tanggal penetapan Pengadilan yang menyatakan perseroan dibubarkan

4) Saat diketahuinya bahwa perusahaan tersebut nyata-nyata sudah tidak melakukan

kegiatan usaha atau sudah dibubarkan, berdasarkan hasil pemeriksaan atau

berdsarkan data atau dokumen yang ada

b. Atas kegiatan membangun sendiri, saat terutangnya PPN adalah pada saat mulai

dibangunnya bangunan.

c. Atas penyerahan kepada Pemungut PPN :

1) Saat terutangnya PPN adalah pada saat disampaikan tagihan.

2) Kontraktor migas & panas bumi, saat terutangnya PPN adalah pada saat sama dengan

penyerahan barang kena pajak/jasa kena pajak.

8. Saat pembayaran yang diterima sebelum penyerahan atau pemanfaatan barang kena

35

Pajak terutang saat pembayaran dalam hal :

a. Pembayaran diterima sebelum penyerahan barang kena pajak atau jasa kena

pajak

b. Pembayaran dilakukan sebelum dimulainya pemanfaatan barang kena pajak

tidak berwujud/jasa kena pajak dari luar daerah pabean.

G. Mekanisme pengenaan pajak pertambahan nilai

Undang-undang pajak pertambahan nilai 1984 menganut kredit pajak ( credit method)

serta metode faktur pajak (invoice method). Dalam metode ini pajak pertambahan nilai (PPN)

dikenakan atas penyerahan barang kena pajak (BKP) atau jasa kena pajak (JKP) oleh pengusaha

kena pajak (PKP).

Pajak pertambahan nilai (PPN) dipungut secara bertingkat pada setiap jalur produksi dan

distribusi.Unsur pengenaan pajak berganda atau pengenaan pajak atas pajak dapat

dihindaridengan diterapkannya mekanisme pengkreditan pajak masukan (metode kredit). Untuk

melakukan pengkreditan pajak masukan, sarana yang digunakan adalah faktur pajak (metode

faktur pajak).

Mekanisme pengenaan PPN dapat digambarkan sebagai berikut :

a. Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP penjual. Bagi

pembeli, PPN dipungut oleh PKP penjual tersebut merupakan pembayaran pajak

dimuka dan disebut dengan pajak masukan. Pembeli berhak menerima bukti

b. Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib memungut PPN.

Bagi pemjual, PPN tersebut merupakan pajak keluaran. Sebagai bukti telah memungut

PPN, PKP penjual wajib membuat faktur pajak

c. Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama dengan satu bulan

takwim) jumlah pajak keluaran lebih besar daripada jumlah pajak masukan, selisihnya

harus disetor ke kas negara.

d. Apabila dalam suatu masa pajak jumlah pajak keluaran lebih kecil dari pada jumlah

pajak masukan, selisihnya dapat direstitusi (diminta kembali) atau dikompensasikan di

masa pajak berikutnya

e. Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan meggunakan surat

pemberitahuan masa Pajak Pertambahan Nilai (SPT massa PPN).

H. Tempat Terutang Pajak Pertambahan Nilai

Adapun yang menjadi tempat terutangnya pajak pertambahan nilai adalah :

1. Pengusaha kena pajak yang melakukan :

a. Penyerahan barang kena pajak/jasa kena pajak didalam daerah Pabean

b. Ekspor barang kena pajak berwujud/tidak berwujud/jasa kena pajak

2. Terutang pajak ditempat tinggal atau tempat kedudukan dan/atau tempat kegiatan

usaha dilakukan atau tempat lain yang ditetapkan dengan peraturan Dirjen Pajak

3. Dalam hal impor, terutang pajak di tempat Barang Kena Pajak dimasukkan dan

37

4. Orang Pribadi atau Badan yang memanfaatkan Barang Kena Pajak Tidak Berwujud

dan/atau Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean terutang

pajak di tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha.

I.Dasar Pengenaan Pajak

Untuk menghitung besarnya pajak (PPN dan PPnBM) yang terutang perlu adanya Dasar

Pengenaan Pajak (DPP) adalah:

1. Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak adalah Harga Jual

atau Penggantian setelah dikurangi laba kotor (HPP);

2. Pemberian Cuma-Cuma Barang Kena Pajak dan/atau Jasa Kena Pajak adalah Harga

Jual atau Penggantian setelah dikurangi laba kotor (HPP);

3. Penyerahan media rekaman suara atau gambar adalah perkiraan harga jual rata-rata;

4. Penyerahan penyerahan film cerita adalah perkiraan hasil rata-rata per judul film;

5. Penyerahan produk hasil tembakau adalah sebesar harga jual eceran;

6. Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula

tidak untud diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan,

adalah harga pasir wajar;

7. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antara cabang adalah harga pokok penjualan atau

8. Penyerahan Barang Kena Pajak melalui pedagang perantara adalah harga yang

disepakati antara pedagang perantara dengan pembeli;

9. Penyerahan Barang Kena Pajak melalui juru lelang adalah harga lelang;

10.Penyerahan jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah yang

ditagih atau jumlah yang seharusnya ditagih; atau

11.Penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10% (sepuluh persen)

dari jumlah tagihan atau jumlah yang seharusnya ditagih.

J. Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang

melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

1. Pengusaha Kena Pajak Wajib membuat Faktur Pajak untuk setiap:

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean Ekspor BKP Berwujud;

b. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean;

c. Ekspor BKP Tidak berwujud dan/atau

d. Ekspor JKP

2. Faktur Pajak sebagaimana dimaksud pada ayat (1) harus dibuat pada:

a. Saat penyerahan BKP dan/atau penyerahan JKP;

b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum

39

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pekerjaan; atau

d. Saat lain yang diatur dengan atau berdasarkan peraturan Menteri Keuangan.

3. Pengusaha Kena Pajak dapat membuat 1 (satu) Faktur Pajak meliputi seluruh

penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau penerimaan Jasa

Kena Pajak yang sama selama 1 (satu) bulan kalender.

4. Faktur Pajak harus dibuat paling lama pada akhir bulan penyerahan.

Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan Barang Kena

Pajak dan/atau penyerahan Jasa Kena Pajak yang paling sedikit memuat:

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahan Barang Kena

Pajak atau Jasa Kena Pajak;

b. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak;

c. Jenis Barang atau Jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan atas Barang Mewah yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

h. Direktur Jenderal Pajak dapat menetapkan dokumen tertentu yang kedudukannya

41

Ketentuan lebih lanjut mengenai tata cara pembuatan Faktur Pajak dan tata cara

pembetulan atau penggantian Faktur Pajak diatur dengan atau berdasarkan Peraturan Menteri

Keuangan. Faktur Pajak juga harus memenuhi persyaratan formal dan material.

Bentuk dan ukuran Formulir Faktur Pajak disesuaikan dengan kepentingan PKP dan

pengadaan formulir. Faktur Pajak dilakukan sendiri oleh PKP. Faktur Pajak harus diisi secara

lengkap, jelas, benar dan sesuai dengan keterangan sebagaimana dimaksud dalam pasal 13 ayat

(5) UU PPN, serta ditandatangani oleh pejabat/kuasa yang ditunjuk untuk menandatangani

Faktur Pajak. Faktur Pajak yang tidak diisi secara lengkap dan benar dan/atau tidak

ditandatangani merupakan Faktur Pajak cacat.

Apabila dalam suatu Masa Pajak Pengusaha Kena Pajak selain melakukan penyerahan

yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian

penyerahan yang terutang pajak diketahui dengan pasti pembukuannya, jumlah Pajak Masukan

yang dapat dikreditkan adalah Pajak masukan yang berkenaan dengan penhyerahan yang

terutang pajak.

Dalam hal terjadi pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan,

pemekaran, pemecahan, dan pengambilalihan usaha, Pajak masukan atas Barang Kena Pajak

yang dialihkan yang bulum dikreditkan oleh Pengusaha Kena Pajak yang mengalihkan dapat

dikreditkan oleh Pengusaha Kena Pajak yang menerima pengalihan, spanjang faktur pajaknya

diterima setelah terjadinya pengalihan dan Pajak Masukan tersebut belum dibebankan sebagai

Pajak Pertambahan Nilai yang tercantum dalam Faktur Pajak cacat tidak dapat

dikreditkan dan PKP yang menerbitkan Faktur Pajak cacat dikenai sanksi

administrasi sesuai dengan ketentuan dalam Pasal 14 UU KUP. Sampai dengan

tanggal 31 Desember 2010, khusus untuk PKP Pedagang Eceran (PKP PE) diberikan

kemudahan untuk menggunakan kode dan nomor seri khusus sebagai pengganti Kode

dan Nomor Seri Faktur Pajak. Kode dan nomoe seri khusus tersebut ditentukan

sendiri oleh PKP PE dapat berupa nomor invoice atau nomor struk penjualan,

43 BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Pelaporan Pajak Pertambahan Nilai Dikantor Pelayanan Pajak Pratama Medan Timur

Pajak pertambahan nilai (PPN) adalah pajak yang dikenakan atas atas

konsumsi barang atau jasa di dalam daerah pabean oleh orang pribadi atau oleh

badan. PPN tergolong sebagai pajak yang objektif, karena penekanannya mula-mula

kepada objeknya terlebih dahulu, baru kemudian pada subyeknya. Siapapun

subyeknya (masyarakat yang mampu maupun yang kurang mampu), akan dikenakan

PPN, selama mereka mengkonsumsi Barang Kena Pajak atau Jasa Kena Pajak, di

dalam daerah pabean.

sehubungan dengan mulai berlakunya UU PPN yang baru 1 April 2010, maka

untuk mengakomodir perubahan ketentuan dalam Undang-Undang Nomor 8 Tahun

1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 42 Tahun 2009, maka Dirjen Pajak telah mengeluarkan aturan baru

mengenai bentuk, isi, dan Tata Cara Penyampaian Surat Pemberitahuan Masa Pajak

Pertambahan Nilai (SPT Masa PPN) yaitu dengan Peraturan Dirjen Pajak Nomor

Nomor Per146/PJ/2006 Tentang Bentuk, Isi dan Tata Cara Penyempaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN),

Dalam prosedur pelaporan Pajak Pertambahan Nilai terlebih dahulu diketahui

siapa saja yang wajib membayar/menyetor dan melaporkan PPN/PPnBM, apa saja

yang wajib disetor oleh PKP dan pemungut PPN dan PPnBM, dimana tempat

pembayaran/penyetoran PPN/PPnbm, kapan saat pelaporan PPN/PPnBM, dan apa

sarana yang digunakan untuk melakukan pembayaran/penyetoran pajaknya.

dan dengan Surat

Edaran Nomor SE-43/PJ/2012. Berikut inidisampaikan hal-hal yang diatur oleh

PER-14/PJ/2010 tersebut.

Untuk membayar/menyetor PPN dan PPnBM digunakan formulir Surat

Setoran Pajak yang tersedia dikantor-kantor Pelayanan Pajak dan Kantor-kantor

penyuluhan dan Pengamatan Potensi Perpajakan (KP4) diseluruh Indonesia. PPN dan

PPnBM yang dihitung sendiri oleh PKP, harus dilaporkan dalam SPT Masa dan

disampaikan kepada kantor Pelayanan Pajak setempat paling lama akhir bulan

berikutnya setelah Masa Pajak berakhir.

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dalam bahasa

Indonesia dengan menggunakan huruf latin , angka arab, satuan mata uang rupiah,

dan menandatangani serta menyampaikan ke kantor Direktorat Jenderal Pajak tempat

Wajib Pajak dikukuhkan. Bagi Wajib Pajak yang menggunakan bahasa asing dan

mata uang selain Rupiah dalam penyelenggaraan pembukuannya, wajib

menyampaikan Surat Pemberitahuan dalam bahasa Indonesia dan mata uang selain

45

petunjuk pengisiannya di Kantor Pelayanan Pajak, harus dilakukan dengan lengkap,

benar dan ditandatangani oleh pengurus atau direksi untuk Wajib Pajak Badan, Wajib

Pajak yang namanya tercantum dalam Kartu NPWP dan SK PKP bagi Wajib Pajak

Orang Pribadi dan dalam hal ditandatangani oleh pihak lain selain tersebut diatas

maka harus dilampiri Surat Kuasa Khusus (per masa pajak dengan menyebut bulan

yang bersagkutan). disampaikan langsung kekantor Pelayanan kekantor penyuluhan

pajak setempat paling lambat 20 hari setelah Masa Pajak berakhir.

Pengusaha Kena Pajak wajib menerbitkan faktur setiap penyerahan dalam hal

penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak atau Jasa

Kena Pajak, serta saat Pengusaha Kena Pajak menyampaikan tagihan kepada

Bendahara Pemerintah sebagai pemungut Pajak Pertambahan Nilai.

B. Proses Pemungutan PPN dan PPnBM

PPN dan PPnBM merupakan pajak tidak langsung, yang pemungutannya

dilakukan secara tidak langsung kepada penanggung pajak, melainkan melalui

sumbernya, atau melalui pihak ketiga yaitu yang menyerahkan BKP atau JKP. Pajak

Pertambahan Nila terletak pada mekanisme pemungutanya yang dikenakan pada

Nilai Tambah (added Value) dari Barang Kena Pajak dan Jasa Kena Pajak dan tidak

diperhitungkan diakhir tahun. diharapkan dengan sifat seperti ini akan mengurangi

hasrat para Wajib Pajak untuk menghindari Pajak Pertambahan Nilai yang menjadi

Pihak yang menyerahkan BKP atau JKP disebut PKP sebelum menjadi PKP,

mereka adalah pengusaha yang menghasilkan barang,mengimpor barang, mengekspor

barang, melakukan usaha perdagangan, melakukan usaha jasa, memanfaatkan barang

tidak berwujud dari luar negri, atau memanfaatkan jasa dari luar negeri. oleh karena

itudikenal dengan PKP PPN barang, PKP PPN Impor, PKP PPN Ekspor, PKP PPN

Pedagang Eceran, PKP PPN Pemanfaatan Barang Tidak Berwujud dari luar negeri,

PKP PPN Pemanfaatan Jasa dari Luar negeri.

Fungsi di atas menentukan, karena PKP harus aktif melaporkan,

memungut dan menyetorkan dan sebagainya. karena yang berhadapan dengan

PKP adalah Pembeli atau Penerima Jasa. PKP tidak terbatas pada pihak yang

menyerahkan BKP atau JKP melainkan juga termasuk Direktorat Jenderal Bea

dan Cukai, orang pribadi tertentu, badan tertentu dan instansi Pemerintah yang

ditunjuk.

Maka PKP dan yang ditunjuk adalah memungut PPN atau PPN dan

PPnBM atas penyerahan BKP atau JKP yang berhak memungut ini termasuk

orang pribadi atau badan yang melakukan pemanfaatan barang tidak berwujud

dari luar daerah pabean ke dalam Daerah Pabean, dan orang pribadi atau

badan yang melakukan pemanfaatan jasa dari luar Daerah Pabean didalam

Daerah Pabean.

Setiap melakukan pemungutan PPN atau PPN dan PPnBM wajib

membuat Faktur Pajak, yang disebut Faktur Pajak Keluaran sebagai bukti

47

konsumen akhir atau konsumen yang tidak dapat diidentifikasikan dibuat

Faktur Pajak sederhana, walaupun tidak dapat digunakan sebagai Faktur

Pajak Masukan.

Karena bervariasi, maka sebagai pihak yang berhak memungut dan

melaporkan PPN atau PPN dan PPnBM juga bervariasi. Oleh karena itu, yang

berkewajiban menyetor dan melaporkan kepada Kantor Pelayanan Pajak

meliputi : Pengusaha Kena Pajak, Bendaharawan Pemerintah, baik

Pemerintah Pusat maupun Pemerintah Daerah; selain bendaharawan

Pemerintah, misalnya BUMN, BUMD, Pertamina , Bank-Bank Milik dengan

bulog, Direktorat Jendral Bea dan Cukai.

Para pemungut PPN atau PPN dan PPnBM setiap bulannya wajib

melakukan penyetoran PPN atau PPnBM dan melaporkan kepada Kantor

Pelayanan Pajak, baik langsung dengan menyampaikan lembar ke-3 SSP, atau

melalui penyampaian SPT Masa PPN dengan melampirkan lembar ke-3 SSP.

PPN dan PPnBM adalah untuk memberikan fasilitas yang benar-benar

diperlukan terutama untuk berhasilnya sector-sektor kegiatan ekonomi yang

berprioritas tinggi dalam skala nasional.

RASIO PENERIMAAN SPT MASA PPN TERHADAP JUMLAH PKP YANG TERDAFTAR DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Tahun Pajak: 2007 Tahun Pajak: 2008 Tahun Pajak: 2009 Tahun Pajak: 2010 Tahun Pajak: 2011

49

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00%

Ra

s

io

Rasio Penerimaan SPT Masa PPN terhadap Jumlah PKP

Di Kantor Pelayanan Pajak Pratama Medan Timur

2007

2008

2009

2010

E. Kendala Dan Masalah yang dihadapi Kantor Pelayanan Pajak Pratama Medan Timur

Adapun kendala-kendala yang dihadapi oleh Kantor Pelayanan Pratama

Medan Timur dalam memungut PPN wajib pajak dapat dilihat dari tabel dan grafik

rasio penerimaan Surat Pemberitahuan (SPT) Masa PPN terhadap jumlah Pengusaha

Kena Pajak (PKP) yang terdaftar. Sehingga dapat disimpulkan bahwa kurangnya

kepedulian serta ketidaktahuan masyarakat dalam melaporkan pajak terutang PPN

nya menjadi salah satu kendala yang dihadapi pihak Kantor Pelayanan Pajak Pratama

Medan Timur. Dalam pelaporan Pajak Pertambahan Nilai juga memiliki kendala yang

terjadi dari tiap wilayah, karena sering mengalami keterlambatan pelaporan kekantor

pusat. Hal ini menyebabkan Kantor Pusat selalu membuat revisi terhadap laporan

SPT Masa PPN.

Selain itu kendala yang timbul di pihak Kantor Pelayanan Pajak Pratama

Medan Timur dikarenakan masih ada wajib pajak yang sudah tidak lagi menjadi

Pengusaha Kena Pajak yang dikarenakan wajib pajak telah meninggal dunia dan tidak

ada pemberitahuan dari sanak keluarga, wajib pajak yang aktif sebagai Pengusaha

Kena Pajak tetapi tidak melaporkan, wajib pajak yang tidak memenuhi persyaratan

menjadi Pengusaha Kena Pajak, badan usaha ataupun perusahaan yang telah tutup

atau bangkrut tetapi tidak memberitahukan atau melaporkan kepada pihak Kantor

Pelayanan Pajak Pratama Medan Timur.

51

Adapun upaya yang dilakukan oleh pihak kantor Pelayanan Pajak Pratama

Medan Timur dalam rangka meningkatkan pelayanan,penertiban adalah dengan cara

mensosialisasikan kepada masyarakat tentang pentingnya membayar pajak,

menerbitkan surat himbauan untuk menerbitkan SPT masa, serta melakukan registrasi

ulang Pengusaha Kena Pajak untuk mengetahui wajib pajak yang masih aktif menjadi

Pengusaha Kena Pajak.

Bahwa dalam rangka meningkatkan pelayanan, penertiban administrasi,

pengawasan, dan untuk menguji pemenhan kewajiban subjektif dan objektif

Pengusaha Kena Pajak, perlu menetapkan Praturan Direktur Jenderal Pajak tentang

Registrasi Ulang Pengusaha Kena Pajak Tahun 2012. Dalam Peraturan Direktur

Jendral Pajak ini yang dimaksud dengan: Regristrasi Ulang Pengusaha Kena Pajak

yaitu suatu program yang bertujuan untuk meningkatkan pelayanan, penertiban

administrasi, pengawasan dan untuk menguji pemenuhan kewajiban subjektif dan

objektif Pengusaha Kena Pajak.

Setelah melakukan regristrasi ulang selanjutnya dilakukan Verifikasi yaitu

serangkaian kegiatan pengujian pemenuhan kewajiban subjektif dan objektif atau

penghitungan dan pembayaran pajak, berdasarkan permohonan Wajib Pajak atau

berdasarkan data dan informasi perpajajakan yang dimiliki atau diperoleh dari

Direktorat Jendral Pajak, dalam rangka menerbitkan surat ketetapan pajak,

menerbitkan/ menghapus Nomor Pokok Wajib Pajak dan atau mengukuhkan

Registrasi Ulang Pengusaha Kena Pajak dilakukan oleh Kantor Pelayanan

Pajak tempat Pengusaha Kena Pajak terdaftar. Jangka waktu pelaksanaan Regristasi

Ulang Pengukuhan Pengusaha Kena Pajak dilakukan untuk seluruh Pengusaha Kena

Pajak terdaftar.

Apabila berdasarkan laporan hasil Verifikasi diketahui bahwa Pengusaha

Kena Pajak termasuk dalam kriteria tertentu maka kepada Pengusaha Kena Pajak

tersebut diterbitkan Surat Pencabutan Surat Pengukuhan Pengusaha Kena Pajak.

Laporan hasil Verifikasi, kertas kerja, dan dokumen pendukung Verifikasi disatukan

53 BAB V

KSIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian bab yang ada maka penulis dapat menyimpulkan beberapa

hal sebagai berikut:

1. Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang dan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.

2. Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di Daerah

Pebean yang dikenakan secara bertingkat disetiap jalur produksi dan distribusi.

Pengenaan pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan

transaksi bisnis serta pola konsumsi masyarakat yang merupakan objek dari Pajak

Pertambahan Nilai. Perkembangan ekonomi yang sagat dinamis baik ditingkat

nasional, regional, maupun internasional terus menciptakan jenis serta pola

transaksi bisnis baru. Sebagai contoh, dibidang jasa, banyak timbul transaksi jasa

baru atau modifikasi dari transaksi sebelumnya yang pengenaan Pajak

Pertambahan Nilainya belum diatur dalam Undang-Undang Pajak Pertambahan

Nilai. Dalam rangka menjawab perubahan yang sangat cepat tersebut, perlu

dilakukan pembaruan dan penyempurnaan Undang-Undang Pajak Pertambahan

3. Dalam melaksanakan Prosedur Pelaporan Pajak Pertambahan Nilai, diharapkan

kepada pihak KPP untuk melakukan Pengawasan dalam bidang Pembangunan

Perpajakan yang berperan penting dalam rangka meningkatkan efektifitas wajib

pajak dalam rangka melaksanakan kewajiban perpajakan yang secara otomatis

dapat meningkatkan penerimaan Negara dari perpajakan.

4. Dalam menghadapi kendala yang terjadi di Kantor Pelayanan Pajak Pratama

Medan Timur bahwa dalam rangka meningkatkan pelayanan, penerbitan

administrasi, pengawasan, dan untuk menguji pemenuhan kewajiban subjektif dan

objektif Pengusaha Kena Pajak, perlu menetapkan Peraturan Direktur Jenderal

Pajak tentang Registrasi Ulang Pengusaha Kena Pajak Tahun 2012.

B. Saran

Penulis selaku mahasiswa Program Studi Diploma III Administrasi

Perpajakan Universitas Sumatera Utara ingin menyampaikan beberapa saran kepada

Bapak/ibu pegawai Kantor Pelayanan Pajak Pratama Medan Timur yang tidak lebih

hanya bertujuan agar kita semua dapat lebih meningkatkan pelayanaaan kepada

seluruh masyarakat Indonesia khususnya para wajib pajak yang telah sadar akan

kewajibannya. Adapun saran tersebut adalah :

1. Pentingnya peningkatan pendekatan lebih terhadap wajib pajak di Kantor

Pelayanan Pajak Pratama Medan Timur yang belum sadara akan kewajibannya

sebagai warga Negara yang telah berpenghasilan diatas PTKP dfalam membayar

55

2. Diharapkan kepada pihak pegawai perpajakan untuk terus memberikan pelayanan

yang terbaik kepada wajib pajak dalam hal melaksanakan kewajibannya agar

masyarakat lebih peduli untuk membayar pajak.

3. Terus menggali potensi perpajakan dari setiap wilayah yang dinaungi pihak Kantor

Pelayanan Pajak Pratama Medan Timur yaitu dari Kecamatan Medan Timur,

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah

kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan.

Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya

adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga

kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua,

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan

pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak

13

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang

diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor

Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia

Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak

Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja,yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Kota

4. Kantor Pelayanan Pajak Medan Polonia

5. Kantor Pelayanan Pajak Medan Belawan

6. Kantor Pelayanan Pajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi

Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi

Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi

jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada

tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor

15

B. Struktur Organisasi KPP Pratama Medan Timur

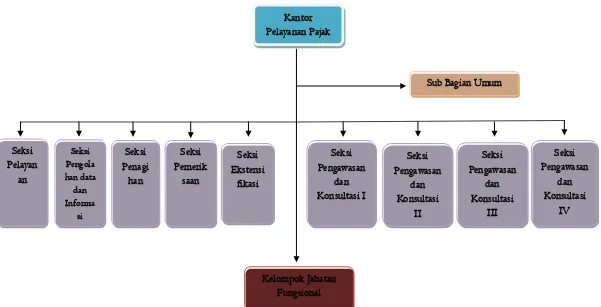

Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis

mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing pegawai dalam rangka mencapai tujuan yang telah ditetapkan. Tujuan

struktur organisasi tersebut juga untuk membina keharmonisan kerja agar setiap

pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan yang telah

ditetapkan secara maksimal. Struktur organisasi yang ada di Kantor Pelayanan Pajak

Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pengawasan dan Konsultasi I

4. Seksi Pengawasan dan Konsultasi II

5. Seksi Pengawasan dan Konsultasi III

6. Seksi Pengawasan dan Konsultasi IV

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Penagihan

9. Seksi Pemeriksaan

10.Seksi Pelayanan

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

1. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan

II, Kelurahan Sidodadi, dan Kelurahan Perintis.

2. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II,

Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan,

Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir, dan Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan

Sudirejo, Kelurahan Sudirejo Hilir, dan Kelurahan Tembung.

4. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan

Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo

17

Gambar II.1

Peta Kecamatan Medan Tembung

Gambar II.2

Peta Kecamatan Medan Timur

19

Tabel II.3

Peta Kecamatan Medan Perjuangan

Gambar II.4

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

21

C. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP.

Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan

penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

Visi nya adalah menjadi institusi pemerintah yang menyelenggarakan system

administrasi perpajakan modern yang efektif, efisien, dan di percaya masyarakat

dengan integritas dan profesionalisme yang tinggi.

Misi nya adalah menghimpun penerimaan dalam negri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang

perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

D. Uraian Tugas Pokok dan Fungsi

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di jalan P.

Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan. Kantor

Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 april 1994

berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor

758/KMK.01/1993 tanggal 3 agustus 1993. Adapun wilayah kerja Kantor Pelayanan

1. Kecamatan Medan Tembung

Kecamatan Medan di Tembung adalah daerah pintu gerbang kota Medan di

sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang

atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan

Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan.

Disamping itu banyak pula yang bergerak di bidang usaha industri rumah

tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang

dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat

antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai

daerah pusat industri di Kecamatan Medan Timur ini juga banyak terdapat

usaha-usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut,

show room serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di

kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di

Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot

rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan

23

E. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

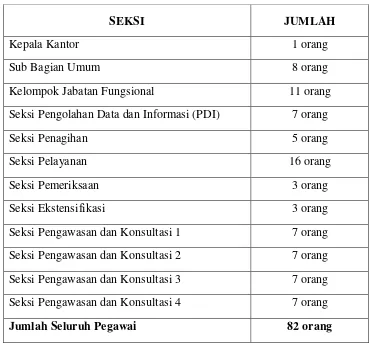

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ini dikepalai

oleh seorang Kepala Kantor yang membawahi 10 seksi dan 1 kelompok

Jabatan Fungsional. Dan berdasarkan data hingga akhir April 2012, jumlah

pegawai KPP Pratama Medan Timur adalah sebanyak 83 orang, dengan

perincian sebagai berikut :

1. Berdasarkan Pendidikan

3. Berdasarkan Eselon

a. Eselon III : 1 orang

c. Fungsional : 11 orang

d. Account Respresentantive : 20 orang

e. Pelaksana : 41 orang

Tabel II.1

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Medan Timur

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Kelompok Jabatan Fungsional 11 orang

Seksi Pengolahan Data dan Informasi (PDI) 7 orang

Seksi Penagihan 5 orang

Seksi Pelayanan 16 orang

Seksi Pemeriksaan 3 orang

Seksi Ekstensifikasi 3 orang

Seksi Pengawasan dan Konsultasi 1 7 orang

Seksi Pengawasan dan Konsultasi 2 7 orang

Seksi Pengawasan dan Konsultasi 3 7 orang

Seksi Pengawasan dan Konsultasi 4 7 orang

Jumlah Seluruh Pegawai 82 orang

1 BAB I PENDAHULUAN

A. Latar Belakang Praktek Kerja Lapangan Mandiri

Dalam mewujudkan pembangunan yang adil dan merata di segala bidang

diperlukan adanya sumber penerimaan yang menunjang peningkatan sumber

penerimaan yang diperlukan untuk membiayai pengeluaran rutin dan untuk

membiayai pembangunan. Untuk mencapai target yang telah ditentukan oleh

pemerintah melalui anggaran-anggaran yang telah disusun, maka pemerintah

mengupayahkan agar sumber pajak dapat terus meningkat dari tahun ketahunnya

dengan cara memberikan penjelasan kepada masyarakat.

Pajak merupakan penerimaaan negara terbesar setelah migas. Dimana

penerimaan negara dari sektor pajak setiap tahun terus meningkat. Hal ini dapat

dilihat dalam Anggaran Pendapatan dan Belanja Negara dimana rencana pendapatan

negara dari sektor pajak terus mengalami peningkatan. Pemdapatan negara dari sektor

pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan nasional

yang sedang berjalan.

Pemerintah dalam hal ini Direktoral Jendral Pajak sebagai aparat perpajakan,

mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah

Sehingga pengetahuan Wajib Pajak tentang perpajakan khususnya paajak

penghasilan Orang Pribadi (OP) msupun badan menyebabkan banyak kesulitan dalam

hal pelaksanaan pajaknya selain itu juga kecerobohan wajib pajak yang tidak

mengetahui berapa besarnya pajak yang harus dibayarkan oleh wajib pajak

yangtimbul atas nilai tambah (added value) pada barang atau jasa tertentu yang

dikonsumsi, sehingga kekhawatiran timbul efek pengenaan pajak berganda dapat

dihindari.

Dalam hal tersebut maka kebanyakan wajib pajak yang kesulitan dalam

melakukan kewajibannya utuk membayar pajaknya. Wajib pajak tidak mengetahui

prosedur ataupun mekanisme pembayaran pajak kebijakan dalam hal ini tersebut

namun banyak Wajib Pajak yang tetap tidak mau tahu akan kewajibannyauntuk kas

negara sehingga :

1. Banyak wajib pajak yang tidak melaksanakan kewajibanya untuk

membayar pajak.

2. Banyak wajib pajak yang merasakan besarnya beban ataupun utang pajak

yang harus dibayar oleh wajib pajak.

Berdasarkan kenyataan-kenyataan tersebut, maka penulis mencoba meneliti

dam membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah

3

B. Tujuan dan Manfaat Praktek Kerja Lapangan Mandiri 1. Tujuan Praktek Kerja Lapangan Mandiri

Secara teoritis Praktek Kerja Lapangan Mandiri (PKLM) merupakan kegiatan

intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis

dilapangan yang langsung berhubungan dengan teori-teori keahlian yang diterima

dari para dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmi Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanaan Praktek Kerja

Lapangan Mandiri ini adalah :

1.1 Untuk mengetahui Prosedur Prlaporan Pajak Pertambahan Nilai (PPN) Di

Kantor Pelayanan Pajak Pratama Medan Timur.

1.2 Untuk menetahui bagaimana mekanisme pemungutan Pajak Pertambahan

Nilai Di Kantor Pelayanan Pajak Pratama Medan Timur.

2.Manfaat Praktek Kerja Lapangan Mandiri (PKLM) 2.1 Bagi Mahasiswa

a. Menginplementasikan Prosedur Pelaporan Pajak Pertambahan Nilai yang

diperoleh dibangku perkuliahan.

b. Mengetahui lebih dalam tentang Pajak Pertambahan Nilai.

c. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak maupun

dengan Wajib Pajak mengenai Pajak Pertambahan Nilai.

e. Sebagai motivasi untuk lebih meningkatkan ketrampilan dalam hal kepabeanan.

f. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan

dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu

melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan

Pajak Pratama Medan Timur dengan Program Studi Diploma III Administrasi

Perpajakan Fisip USU.

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini, mahasiswa dituntut

memberikan sumbangsihnya baik berupa saran maupun kritikan yang bersifat

membangun yang menjadi sumber masukan untuk meningkatkan kinerja pada

Kantor Pelayanan Pajak Pratama Medan Timur.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fisip USU

a. Meningkatkan hubungan kerjasama Univrsitas Sumatera Utara dengan Kantor

Pelayanan Pajak Pratama Medan Timur.

b. Membuka interaksi antara masyarakat, dosen dan instansi pemerintah di bangku

perkuliahan.

c. Rasa ikut serta masyarakat membangun Negara.

d. Guna meningkatkan profesionalisme, memperluas wawasan, serta memantapkan

keterampilan mahasiswa dalam menerapkan ilmunya dibidang perpajakan.

e. Membangun image yang baik terhadap sumber daya manusia yang dihasilkan dari

5

C. URAIAN TEORITIS PRAKTIK KERJA LAPANGAN MANDIRI

Pada uraian teoritis ini akan diberikan penjelasan mengenai segala hal yang

berkaitan dengan Pajak Penghasilan (PPh) secara teori demi teori.

1. Defenisi Pajak

Beberapa defenisi pajak menurut para ahli yaitu :

1.1 Prof.Dr.Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran

umum (Resmi,2008 : 1).

1.2 Prof. Dr.J.A.Adriani

Pajak adalah iuran wajib masyarakat kepada Negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat

ditunjukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung tugas Negara untuk menyelenggarakan pemerintahan.

1.3. Dr.N.J.Feldman

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya

kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran

2. Pengertian Wajib Pajak

Wajib Pajak orang adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

(Pasal 1 angka 2 Undang-Undang KUP)

3. Pajak Pertambahan Nilai

Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di

Daerah Pabean yang dikenai secara bertingkat di setiap jalur produksi dan distribusi.

Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan transaksi

bisnis serta pola konsumsi masyarakat yang merupakan objek dari Pajak Penghasilan

Nilai. Sesuai dengan namanya, pajak Pertambahan Nilai dikenakan atas nilai tambah (

added value) yang timbul pada barang atau jasa tertentu yang dikonsumsi, sehingga

kekhawatiran timbul efek pengenaan pajak berganda dapat dihindarkan.

4. Karekteristik Pajak Pertambahan Nilai

4.1 Pajak tidak langsung

Beban pajak dipikul oleh konsumen akhir. Pengusaha akan menggeser beban

pajak kepada pembeli, sesuai dengan mata rantai produksi dan distribusi hingga ke

konsumen akhir melalui pengenaan pajak secara bertingkat. Pengusaha menggeser

beban pajaknya melalui pengkreditan pajak.

4.2 Pajak Konsumsi

7

4.3 PPN bersifat netral

Pengenaan PPN didasarkan pada “destination principle” dan hanya dikenakan

atas nilai tambahnya saja.

4.4 PPN di pungut ditempat barang atau jasa tersebut dikonsumsi.

4.5 Pajak Objektif

PPN hanya dikenakan bila terdapat factor objektif, yaitu : keadaan, peristiwa

atau perbuatan hukum yang dapat dikenai pajak.

4.6 PPN akan mendahulukan Objek, baru kemudian mencari subjeknya

4.7 Sistem Faktur

Setiap penyerahan Barang Kena Pajak harus dibuatkan Faktur Pajak.

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Melalui Praktik Kerja Lapangan Mandiri (PKLM). Penulis ingin mengetahui

beberapa masalah berikut :

1. Prosedur pelaporan Pajak Pertambahan Nilai.

2. Objek Pajak Pertambahan Nilai.

3. karakteristik Pajak Pertambahan Nilai.

4. Saat terutangnya Pajak Pertambahan Nilai.

5. Mekanisme Pajak Pertambahan Nilai.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dari penentuan

judul, penentuan tempat Praktik Kerja Lapangan Mandiri, mencari dan

mengumpulkan bahan untuk pembuatan proposal dan juga konsultasi dengan

dosen.

2. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang

dibutuhkan seperti buku-buku, majalah, Undang-undang, Keputusan Menteri

Keuangan, Keputusan Direktur Jenderal Pajak, Surat Edaran, dan bahan-bahan

lainnya yang berhubungan dengan objek yang dibahas.

3. Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data yang

ada pada instansi bersangkutan mengenai judul pajak pertambahan nilai.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai prosedur

pelaporan pajak pertambahan nilai.

5. Analisa dan Evaluasi Data

Kegiatan-kegiatan yang dilakukan dalam menganalisia dan mengevaluasi

9

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis

mengumpulkan data dan informasi dengan mengunakan metode sebagai berikut :

1. Study Pustaka

Pengumpulan data mengenai prosedur pelaporan pajak pertambahan nilai

melalui bahan-bahan bacaan seperti buku-buku, majalah, surat kabar dan

undang-undang.

2. Field Research

Mengumpulkan data dengan cara observasi yaitu meninjau langsung

kelapangan dan melakukan interview atau wawancara dengan key person untuk

memperoleh data yang diperlukan mengenai pajak pertambahan nilai.

G. Sistematika Penulisan Laporan

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini

maka penulis membaginya dalam lima bab pembahasan yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isilaporan ini.

bab ini terdiri dari Latar belakang PKLM, tujuan dan manfaat praktik

kerja lapangan mandiri, uraian teoritis, ruang lingkup praktik kerja

lapangan mandiri, metode praktik kerja lapangan mandiri, metode

BAB II : GAMBARAN UMUM KPP PRATAMA MEDAN TIMUR

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana

Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal ini sejarah

singkat lokasi yang akan diuraikan penulis adalah KPP Pratama Medan

Timur, Wilayah Kerja, Struktur Organisasi KPP tersebut dan gambaran

lain jika dibutuhkan.

BAB III : PENYAJIAN DAN ANALISI DATA ATAS PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI DIKANTOR PELAYANAN PAJAK MEDAN TIMUR

Pada bab ini penulis akan dibahas tentang bagaimana prosedur

pelaporan pajak pertambahan nilai pada Kantor Palayanan Pajak

Pratama Medan Timur.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan menganalisis data yang diperoleh, kemudian

mengadakan evaluasi serta memberikan interprestasi untuk menjawab

perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab

11

pemikiran yang diharapkan dapat memberikan manfaat pada

pihak-pihak yang memerlukan.

PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI (PPN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O

L

E

H

NAMA : DESY RISANTY NAINGGOLAN NIM : 092600004

Untuk memenuhi salah satu syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah

memberikan kesempatan dan berkat-Nya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah

direncanakan.

Adapun penyusunan Tugas Akhir ini merupakan salah satu syarat untuk

memperoleh gelar Diploma pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara dengan judul “PROSEDUR PELAPORAN PAJAK PERTAMBAHAN

NILAI (PPN) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR”.

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih

yang tidak terhingga kepada semua pihak yang telah membantu, memberikan

dukungan dan motivasi kepada penulis. Ucapan terima kasih disampaikan kepada :

1. Tuhan Yesus Kristus yang senantiasa menyertai dan memberkati penulis dan

yang telah memberikan yang terbaik dalam hidup penulis.

2. Bapak Prof.Dr.Badarudin.M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Sumatera Uatara.

3. Bapak Drs.Alwi Hashim Batubara.M.Si selaku Ketua Program Studi

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera

4. Bapak Drs.Robinson Sembiring M.Si, selaku Dosen Pembimbing yang telah

membantu serta membimbing penulis dalam menyusun dan menyelesaikan

Tugas Akhir ini dari awal hingga selesai.

5. Bapak Patar N.M.P.Hutabarat yang telah memberikan bimbingannya selama

masa penyelesaian Tugas Akhir ini dan berkenan menjadi supervisor bagi

penulis.

6. Bapak Morlan Lumban Tobing selaku Kepala Kantor Pelayanan Pajak

Pratama Medan Timur.

7. Seluruh Dosen dan Staff Pegawai Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara terutama kepada bang ijal, pak indra dan bu korbi

yang telah membantu segala administrasi penulis selama masa perkuliahan.

8. Penghargaan tertinggi dan tak ternilai penulis persembahkan kepada ke dua

orang tua penulis M.Nainggolan dan P.Rajagukguk yang telah memberikan

banyak hal dalam hidup penulis baik dari segi material, moral, motivasi, serta

doa dan kasih sayangnya yang tak henti-hentinya kepada penulis.

9. Kakak ku Restalina Nainggolan dan kedua malaikat kecil ku Jhony Swandy

Nainggolan dan Friska Yosefa Nainggolan yang memberikan semangat,

dukungan serta doa nya yang tulus kepada penulis.

10.“Mnyong Ggelo” Sonyda Dewi Rezki, Apri Annisa Yusuf, Halimatusaddiyah,

Redi Agustiawan, Joshua Andiko Perangin-angin, Muhammad Aufar Anshari.

11.Untuk seseorang yang paling spesial juni trisman gulo yang selalu ada saat

suka dan duka.

12.Teman-teman IMPROSAJA Periode 2011/2012 dan TAX A 2009 serta

teman-teman seperjuangan Administrasi Perpajakan Stambuk 2009 yang tidak

dapat penulis sebutkan satu per satu, “Sampai Jumpa di Gerbang

Kesuksesan...!!”

13.Teman-teman ROKRIS IMPROSAJA (2011-2012), Raymond Gultom, Sahat

“Pauli” Hutahean, Arwin P Suranta Tarigan, Martin “Geb” Gebriniel

Simangunsong, Deswelly “maktua” simanihuruk, Isa Adelia Sembiring,

Nellyana F Hutagalung, Sylvia Dewi Handayani, Nanda “Bengkel” Tarigan,

Aris “Kriting”, Jandry “Jenny” Sinaga, Josia “opung”, Demak Poerba,

Martius Hutagalung, Desy “Nguncong” simangunsong.

14.Teman-teman stambuk junior (010-011)

Norman Erick Tarigan, Windra “edo” Saragih, Alexander Sinaga, Berman,

Samuel Butar-Butar, April, Eky “Ebo”, Bagoes SG, Devy, Rizky Tandjung,

Angga “kecik”, dll yang penulis tidak dapat sebutkan namanya satu per satu,

Terima Kasih Atas semua Dukungan nya !!

Demikianlah yang dapat penulis sampaikan , penulis menyadari bahwa

Tugas Akhir ini masih belum sempurna dan berharap pembaca dapat

memberikan kritik dan saran yang sifatnya membangun untuk kesempurnaan

Tugas Akhir ini. Kiranya Tugas Akhir ini dapat bermanfaat untuk kita semua.

Medan, Juli 2012 Hormat Saya

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iv

BAB I PENDAHULUAN ... 1

Latar Belakang PKLM ... 1

Tujuan Dan Manfaat PKLM ... 3

Uraian Teoritis ... 5

Ruang Lingkup PKLM ... 7

Metode PKLM ... 7

Metode Pengumpulan Data... 9

Sistematika Penulisan PKLM ... 9

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR ... 12

Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Timur ... 15

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 21

Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur ... 21

Uraian Tugas Pokok dan Fungsi ... 21

Gambaran Pegawai Kantor Pelayanan Pajak Pratama Medan Timur ... 22

BAB III GAMBARAN DATA PAJAK PERTAMBAHAN NILAI...25

Pengertian Pajak...25

Dasar Hukum Pajak Pertambahan Nilai...26

Karakteristik Pajak Pertambahan Nilai... 26

Subjek Dan Objek Pajak Pertambahan Nilai... 27

Pengukuhan Pengusaha Kena Pajak...29

Mekanisme Pengenaan Pajak Pertambahan Nilai...35

Dasar Pengenaan Pajak...36

Faktur Pajak...37

BAB IV ANALISIS DAN EVALUASI...44

Prosedur Pelaporan Pajak Pertambahan Nilai Di Kantor Pelayanan Pajak Pratama Medan Timur...44

Proses Pemungutan PPN dan PPnBM...46

Tabel Rasio Penerimaan SPT Masa PPN...49

Grafik Rasio Penerimaan SPT Masa PPN...50

Kendala Dan Masalah yang dihadapi Kantor Pelayanan Pajak Pratama Medan Timur...51

Upaya yang dilakukan Kantor Pelayanan Pajak Pratama Medam Timur ... ...52

BAB V KESIMPULAN DAN SARAN...54

Kesimpulan ...54

Saran...54

DAFTAR PUSTAKA