50

DAFTAR PUSTAKA

Mardiasmo. 2006. Perpajakan. Andi Yogyakarta: Yogyakarta. Suandy, Erly. 2008. Hukum Pajak. Salemba Empat: Jakarta. Waluyo. 2003. Perpajakan Indonesia. Salemba Empat:Jakarta.

Peraturan Perundang-Undangan :

Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umun dan Tata Cara Perpajakan.

BAB III

GAMBARAN DATA PAJAK A. Ketentuan Umum

1. Pengertian Pajak

Defenisi pajak menurut Prof.Dr.Rochmat Soemitro, SH dalam Resmi (2008:1) adalah:

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. Defenisi tersebut disempurnakan yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk publicsaving yang merupakan sumber utama untuk membiayai public investment.

Defenisi pajak yang dikemukakan oleh Dr.N.J.Feldmann dalam Resmi (2008:2) adalah:

19

umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutupi pengeluaran-pengeluaran umum.

2. Fungsi Pajak

Pajak mempunyai dua fungsi yaitu: 1.1 Fungsi Budgetair

Fungsi pajak budgetair adalah memasukkan uang sebanyak-banyaknya dalam kas Negara untuk mengisi kas Negara (to raise government’s revenue). Fungsi ini disebut dengan fungsi budgetair atau

fungsi penerimaan (Revenue Function). Oleh karena itu, suatu pungutan pajak yang baik sudah seharusnya memenuhi asas revenue productivity. Oleh itu pula, dalam menentukan kebijakan pajak, berlaku second best theory. Jika suatu pajak sulit untuk dipungut, padahal potensinya sangat signifikan maka mungkin saja pemerintah lebih mengedepankan asas simplicity/ease of administration dari pada asas equality.

2.1 Fungsi Regurelend

Maka fungsi dari regulerend ini adalah pajak sebagai alat bagi pemerintah untuk mencapai suatu tujuan tertentu baik dalam bidang ekonomi, moneter, sosial, cultural, maupun bidang politik.

B. Pajak Pertambahan Nilai (PPN)

Dasar hukum Pajak Pertambahan Nilai adalah Undang-undang Dasar Republik Indonesia No.8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang No.42 Tahun 2009 yang mengatur pengenaan pajak atas Pajak Pertambahan Nilai barang dan Jasa, Pajak Penjualan atas Barang Mewah.

Di dalam Undang-undang Pajak Pertambahan Nilai tersebut memiliki pokok pikiran yaitu:

1. Simplicity

Secara umum, system yang ada tidak diubah, yang dilakukan adalah penyempurnaan prosedur. Meskipun arah kebijakan adalah penyederhanaan, namun tidak mengabaikan pengawasan dan penerimaan Negara.

2. Kepastian Hukum

21

3. Meningkatkan dan Mengamankan Penerimaan Negara

Pajak tetap diutamakan sebagai sumber penerimaan Negara dan fungsi Regulerend yang tetap dipertahankan.

1. Pengertian Pajak Pertambahan Nilai

Menurut Undang-undang No.8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang No.42 Tahum 2009 Pajak

Pertambahan Nilai adalah “Pajak atas konsumsi barang dan jasa di

daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi

dan distribusi”.

Pengenaan Pajak Pertambahan Nilai sangat dipengaruhi oleh perkembangan transaksi bisnis serta pola konsumsi masyarakat yang merupakan objek dari Pajak Pertambahan Nilai.

2. Karakteristik Pajak Pertambahan Nilai (PPN)

2.1.Pajak Pertambahan Nilai Adalah Pajak Tidak Langsung

2.2.Pajak Pertambahan Nilai Adalah Pajak Objektif

Pajak objektif mengandung pengertian bahwa timbulnya kewajiban pajak dibidang Pajak Pertambahan Nilai sangat ditentukan oleh adanya objek pajak. Pajak Pertambahan Nilai tidak mempertimbangkan kondisi subjektif subjek pajak.

2.3 Pajak Pertambahan Nilai Bersifat Multy Stage Levy

Multy Stage Levy mengandung pengertian Pajak pertambahan Nilai dikenakan pada setiap mata rantai jalur produksi dan jalur distribusi barang kena pajak. Pajak Pertambahan Nilai dikenakan berulang-ulang pada setiap mutasi barang kena pajak atau jasa kena pajak. Meskipun demikian, ternyata Pajak Pertambahan Nilai menimbulkan pengenaan pajak berganda (non komulasi)

2.4 Perhitungan Pajak Pertambahan Nilai Terutang Untuk Dibayar Ke Kas Negara Menggunakan Indirect Subtraction Method

Indirect Subtraction Method adalah metode penghitungan Pajak Pertambahan Nilai yang akan disetor ke kas Negara dengan cara mengurangkan pajak atas perolehan dengan pajak atas penyerahan barang dan jasa.

2.5 Pajak Pertambahan Nilai Bersifat Non Kumulatif

23

suatu jenis pajak yang dikenakan berulang-ulang pada setiap mata rantai jalur distribusi, akan menimbulkan pengenaan pajak berganda. Ternyata Pajak Pertambahan Nilai mengingkari fenomena umum tersebut.

2.6 Pajak Pertambahan Nilai Indonesia Menganut Tarif Tunggal

Pajak Pertambahan Nilai Indonesia menganut tarif tunggal dalam UU PPN 1984 ditetapkan sebesar 10%. Dengan peraturan pemerintah tariff ini dapat dinaikkan paling tinggi menjadi 15% atau diturunkan paling rendah menjadi 5%.

2.7 Pajak pertambahan Nilai Adalah Pajak Atas Konsumsi Dalam Negeri

Sebagai pajak atas konsumsi dalam negeri maka Pajak Pertambahan Nilai hanya dikenakan atas barang atau jasa yang dikonsumsikan di dalam daerah pabean Republik Indonesia. Apabila barang atau jasa itu akan dikonsumsi di luar negeri, maka barang atau jasa tersebut tidak dikenakan Pajak Pertambahan Nilai di Indonesia. Ini sesuai dengan destination principle (prinsip tempat tujuan) yang digunakan dalam pengenaan Pajak Pertambahan Nilai yaitu Pajak Pertambahan Nilai dikenakan di tempat tujuan barang atau jasa akan di konsumsi. Dengan menerapkan destination principle maka Pajak Pertambahan Nilai menunjukkan di dunia perdagangan internasional.

Pajak Pertambahan Nilai Indonesia termasuk tipe konsumsi artinya seluruh biaya yang dikeluarkan untuk perolehan barang modal dapat dikurangi dari dasar pengenaan pajak.

3. Subjek dan Objek Pajak Pertambahan Nilai (PPN)

3.1 Subjek Pajak Pertambahan Nilai

Yang menjadi subjek Pajak Pertambahan Nilai dapat dikelompokkan menjadi dua, yaitu:

a. Pengusaha Kena Pajak

Setiap pengusaha, yakni orang atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaan, menghasilkan barang, melakukan usaha perdagangan dan usaha jasa.

Pengusaha wajib melaporkan usahanya kepada Direktorat Jenderal Pajak di tempat pengusaha itu bertempat tinggal, berkedudukan atau ditempat usaha, dilakukan dalam waktu 30 hari (tiga puluh hari) sejak usaha dimulai, untuk dikukuhkan menjadi Pengusaha Kena Pajak.

b. Bukan Pengusaha Kena Pajak

25

Siapapun yang memanfaatkan barang kena pajak tidak berwujud dan atau jasa kena pajak dari luar daerah pabean di dalam daerah pabean.

Siapapun yang membangun sendiri tidak dalam lingkungan perusahaan atau pekerjaannya.

3.2 Objek Pajak Pertambahan Nilai

Objek pengenaan Pajak Pertambahan Nilai adalah penyerapan barang dan jasa yang dilakukan dalam daerah pabean dalam lingkungan perusahaan atau pekerjaan oleh Pengusaha Kena Pajak.

Pajak Pertambahan Nilai dikenakan atas:

a. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan oleh pengusaha, meliputi pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak maupun pengusaha yang seharusnya dikukuhkan menjadi Pengusaha Kena Pajak. Penyerahan barang yang dikenakan pajak haris memenuhi syarat-syarat sebagai berikut:

Barang berwujud yang diserahkan merupakan Barang kena Pajak (BKP)

Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak tidak berwujud.

Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak yang dilakukan di dalam daerah pabean yang dilakukan oleh pengusaha. Penyerahan Jasa yang terutang harus memenuhi syarat-syarat sebagai berikut:

Jasa yang diserahkan merupakan Jasa Kena Pajak Penyerahan dilakukan di dalam daerah pabean

Penyerahan dilakukan dalam kegiatan usaha atau pekerjaan pengusaha yang bersangkutan.

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean

e. Pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean atau terhadap jasa yang bersal dari luar daerah pabean yang dimanfaatkan di dalam daerah pabean dikenakan pajak menurut undang-undang PPN.

f. Ekspor Barang kena Pajak berwujud oleh Pengusaha Kena Pajak. g. Ekspor Barang Kena Pajak tidak berwujud oleh Pengusaha Kena

Pajak

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

27

j. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula aktiva tersebut tidak untuk diperjualbelikan.

3.3 Dasar Pengenaan Tarif Pajak Pertambahan Nilai

Dasar pengenaan pajak adalah nilai berupa uang yang akan dipakai sebagai dasar untuk menghitung pajak terutang meliputi:

a. Harga Jual

Harga jual yaitu nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak.

b. Penggantian

Penggantian yaitu nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa penyerahan Jasa Kena Pajak.

c. Nilai Impor

Nilai Impor yaitu nilai berupa uang yang menjadi dasar perhitungan bea maasuk ditambah pungutan lainnya yang dikenakan pajak

Nilai Ekspor yaitu nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportir.

e. Nilai lain

Nilai lain yaitu yang ditentukan oleh menteri keuangan yang bertujuan untuk menjamin rasa keadilan.

3.4 Tarif Pajak Pertambahan Nilai

Tarif Pajak Pertambahan Nilai yaitu:

a. Tarif Pajak Pertambahan Nilai Sebesar 10%

Tarif Pajak Pertambahan Nilai yang berlaku atas penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak adalah tarif tunggal, sehingga mudah dalam pelaksanaannya dan tidak memerlukan daftar penggolongan barang atau jasa dengan tariff yang berbeda sebagaimana berlaku pada Pajak Penjualan Atas Barang Mewah (PPnBM).

29

3.5 Cara Menghitung Pajak Pertambahan Nilai

Cara menghitung Pajak Pertambahan Nilai yang terutang adalah dengan mengalikan tarif Pajak Pertambahan Nilai (10% atau 0% untuk ekspor Barang Kena Pajak) dengan dasar pengenaan pajak.

PPN yang terutang = Tarif PPN x Dasar Pengenaan Pajak

3.6 Kategori Barang Kena Pajak dan Tidak Kena Pajak a. Barang Kena Pajak

Pada dasarnya semua barang dapat dikenakan pajak. Secara filosofi, supaya netralitas PPN dapat direalisasi, maka PPN menghendaki perlakuan yang sama terhadap konsumsi barang, tidak perlu pengecualian. Apabila filosofi ini benar-benar dilaksanakan, dikhawatirkan UU PPN Indonesia menjadi tidak realistis. Dalam kehidupan nyata di dunia ini tidak mungkin tanpa pengecualian.

b. Barang Tidak Kena Pajak

Kriteria barang tidak kena pajak ditentukan dalam pasal 4A ayat (2) UU PPN 1984 yang kemudian dijabarkan dalam penjelasan pasal 4A ayat (2) UU PPN 1984, sebagai berikut:

minyak mentah (crude oil);

gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat;

panas bumi;

asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonik, dolomite, feldspar, garam batu, granit, grafit, gips, kalsit, kaolin, leusit, magnesik, mika, marmer, dan lain-lain;

batu bara sebelum diproses menjadi briket batubara; dan bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel,

bijih perak, serta bijih bauksit.

2. Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak meliputi:

beras; gabah; jagung; sagu; kedelai;

garam, baik yang beryodium maupun yang tidak beryodium; daging, yaitu daging segar yang tanpa diolah, tetapi telah

31

dibekukan, dikemas, atau tidak dikemas, digarami, dikapuri, diasamkan, diawaetkan dengan cara lain, dan/atau direbus; telur, yaitu telur yang tidak diolah, termasuk telur yang

dibersihkan, diasinkan, atau dikemas;

susu, yaitu susu perah baik yang telah melalui proses didinginkan maupun dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau dikemas atau tidak dikemas; buah-buahan, yaitu buah-buahan segar yang dipetik, baik yang

telah melalui proses dicuci, disortasi,dikupas, dipotong, diiris, degrading, dan/atau dikemas atau tidak dikemas; dan

sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah.

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau ketering. 4. Uang, emas batangan, dan surat berharga.

Seperti halnya barang, pada hakikatnya semua jasa dikenakan PPN, kecuali UU PPN 1984 menentukan sebaliknya.

b. Jasa Tidak Kena Pajak

Kriteria jasa tidak kena pajak ditentukan dalam pasal 4A ayat (3) UU PPN 1984 yang kemudian dijabarkan dalam penjelasan pasal 4A ayat (3) UU PPN 1984, sebagai berikut:

1. jasa pelayanan kesehatan medis meliputi:

jasa dokter umum, dokter spesialis, dokter gigi, dan dokter hewan;

jasa ahli kesehatan seperti ahli akupuntur, ahli gizi, ahli fisioterapi;

jasa kebidanan dan dukun bayi; jasa paramedic dan perawat;

jasa rumah sakit, rumah bersalin, klinik kesehatan,

laboratorium kesehatan, dan sanatorium; jasa psikologi dan psikiater; dan

jasa pengobatan alternatif, termasuk yang dilakukan paranormal.

2. jasa pelayanan sosial meliputi:

jasa pelayanan panti asuhan dan panti jompo; jasa pemadam kebakaran;

33 jasa lembaga rehabilitasi;

jasa penyediaan rumah duka atau jasa pemakaman, termasuk krematorium; dan

jasa di bidang olahraga kecuali bersifat komersil.

3. jasa pengiriman surat dengan perangko, meliputi jasa pengiriman surat dengan menggunakan perangko tempel dan menggunakan cara lain pengganti perangko temple.

4. jasa keuangan meliputi:

jasa menghimpun dana dari masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lain yang diperamakan dengan itu;

jasa menempatkan dana, meminjam dana, atau meminjamkan dana kepada pihak lain dengan menggunakan surat, sarana komunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya;

jasa pembiayaan, termasuk pembiayaan berdasarkan prinsip syariah, berupa sewa guna usaha dengan hak opsi, anjak piutang, usaha kartu kredit, dan/atau pembiayaan konsumen; jasa penyaluranpinjaman atas dasar hukum gadai, termasuk

5. jasa asuransi, yaitu jasa pertanggungan yang meliputi asuransi kerugian, asuransi jiwa, dan reasuransi, yang dilakukan oleh perusahaan asuransi kepada pemegang polis asuransi, tidak termasuk jasa penunjang asuransi seperti agen asuransi, dan konsultan asuransi.

6. jasa keagamaan meliputi:

jasa pelayanan rumah ibadah;

jasa pemberian khotbah dan dakwah;

jasa penyelengaraan kegiatan keagamaan; dan jasa lainnya di bidang keagamaan.

7. jasa pendidikan meliputi:

jasa penyelengaraan pendidikan sekolah, seperti jasa penyelengaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan profesional; dan

jasa penyelengaraan pendidikan luar sekolah.

8. jasa kesenian dan hiburan meliputi, semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan.

35

swasta yang tidak bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersil.

10. jasa angkutan umum di darat dan air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri.

11. jasa tenaga kerja, meliputi: jasa tenaga kerja;

jasa penyediaan tenaga kerja sepanjang pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; dan

jasa penyelenggaraan pelatihan bagi tenaga kerja.

12. jasa perhotelan meliputi:

jasa penyewaan kamar, termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; dan jasa penyewaan ruangan untuk kegiatan acara atau pertemuan

di hotel, rumah penginapan, motel, losmen, dan hostel.

perdagangan, pemberian nomor pokok wajib pajak (npwp), dan pembuatan kartu tanda penduduk (ktp).

14. jasa penyediaan tempat parkir;

15. jasa telepon umum dengan menggunakan uang logam; 16. jasa pengiriman uang dengan wesel pos; dan

17. jasa boga atau katering.

3.8 Mekanisme Pemungutan PPN

Sesuai dengan namanya, Pajak Pertambahan Nilai dikenakan atas nilai tambah (added value) yang timbul pada barang atau jasa tertentu yang di konsumsi, sehingga kekhawatiran timbul efek pengenaan pajak

berganda dapat dihindarkan. Yang dimaksud dengan „nilai tambah‟

adalah suatu nilai yang merupakan hasil penjumlahan biaya produksi atau distribusi yang meliputi penyusutan, bunga modal, gaji/upah yang dibayarkan, sewa telepon, listrik, serta pengeluaran lainnya, dan laba yang diharapkan oleh pengusaha.

37

a. Addition Method, berdasarkan metode ini PPN dihitung dari penjumlahan seluruh unsure nilai tambah dikalikan tarif PPN yang berlaku.

b. Subtraction Method, berdasarkan metode ini PPN dihitung dari selisih antara harga jual dengan harga beli dikalikan dengan tarif pajak yang berlaku.

c. Credit Method, berdasarkan metode ini PPN dihitung dari selisih antara pajak yang dibayar pada saat pembelian dengan pajak yang dipungut pada saat penjualan

C. Data Pemungutan, Penyetoran dan PPN di Universitas Sumatera Utara

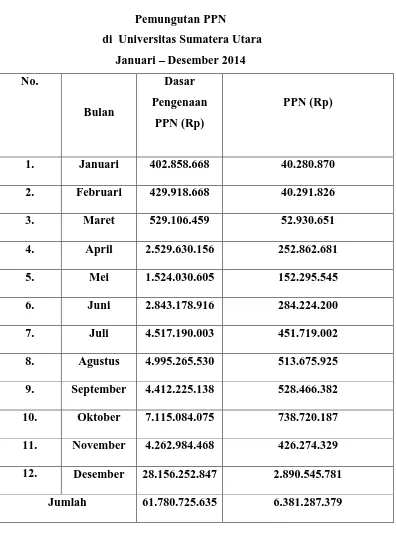

Tabel III.1

Pemungutan PPN

di Universitas Sumatera Utara

Januari – Desember 2014

No.

Bulan

Dasar

Pengenaan

PPN (Rp)

PPN (Rp)

1. Januari 402.858.668 40.280.870

2. Februari 429.918.668 40.291.826

3. Maret 529.106.459 52.930.651

4. April 2.529.630.156 252.862.681

5. Mei 1.524.030.605 152.295.545

6. Juni 2.843.178.916 284.224.200

7. Juli 4.517.190.003 451.719.002

8. Agustus 4.995.265.530 513.675.925

9. September 4.412.225.138 528.466.382

10. Oktober 7.115.084.075 738.720.187

11. November 4.262.984.468 426.274.329

12. Desember 28.156.252.847 2.890.545.781

39

Sumber : Universitas Sumatera Utara 2014

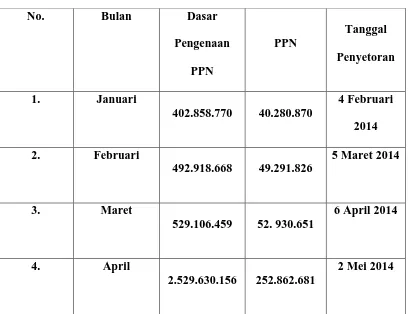

Gambaran penyetoran PPN di Universitas Sumatera Utara terlihat pada tabel

III.2 dibawah ini :

Tabel III.2

Penyetoran PPN

di Universitas Sumatera Utara

5. Mei

Jumlah 61.780.725.635 6.381.287.379

41

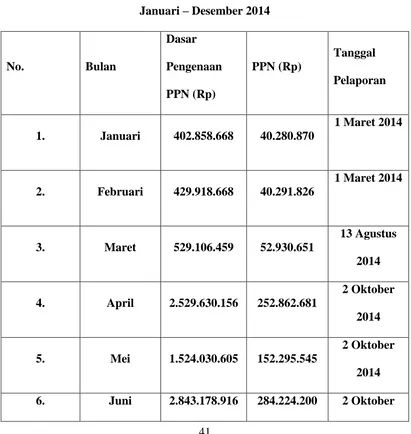

Gambaran Pelaporan PPN di Universitas Sumatera Utara terlihat pada tabel III.3 di bawah ini :

1. Januari 402.858.668 40.280.870

1 Maret 2014

2. Februari 429.918.668 40.291.826

2014

7. Juli 4.517.190.003 451.719.002

2 Oktober

2014

8. Agustus 4.995.265.530 513.675.925

27 Oktober

2014

9. September 4.412.225.138 528.466.382

27 November

2014

10. Oktober 7.115.084.075 738.720.187

21 Januari

2015

11. November 4.262.984.468 426.274.329

21 Januari

2015

12. Desember 28.156.252.847 2.890.545.781

12 Februari

2015

Jumlah 61.780.725.635 6.381.287.379

43 BAB IV

ANALISA DAN EVALUASI

A. Mekanisme Pemungutan PPN di Biro Pusat Administrasi Universitas

Sumatera Utara

Pemungutan PPN yang dilakukan Universitas Sumatera Utara atas penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) masa Januari – Desember 2014 antara lain:

1. Didalam surat Standar Ketentuan dan Syarat Umum Surat Perintah Kerja (SPK) tercantum harga jual yang telah dinegosiasi. (Surat Perintah Kerja Terlampir)

2. Pihak Biro Pusat Administrasi Universitas Sumatera Utara dan pihak PKP rekanan menyetujui nilai jual yang telah tercantum pada Surat Perintah Kerja (SPK).

3. Pada saat PKP rekanan mengajukan tagihan, wajib membuat Faktur Pajak dan SSP, dengan ketentuan :

- Faktur Pajak diisi dengan lengkap rangkap 3 dengan peruntukan :

1. Lembar ke – 1 untuk Bendaharawan Universitas Sumatera Utara sebagai pemungut PPN

3. Lembar ke – 3 untuk KPP Medan Polonia melalui Bendaharawan Universitas Sumatera Utar

4. Surat Setoran Pajak (SSP) dibuat dalam rangkap 5 (lima), setelah PPN yang terutang disetor ke bank persepsi atau kantor pos , SSP tersebut didistribusikan:

Lembar ke- 1 untuk PKP rekanan.

Lembar ke - 2 untuk Kantor Pelayanan Pajak Pratama Medan Polonia.

Lembar ke- 3 untuk PKP rekanan akan dilampirkan pada Surat Pemberitahuan (SPT) Masa PPN.

Lembar ke -4 untuk Bank Persepsi atau Kantor Pos.

Lembar ke -5 untuk pertinggal Bendaharawan Universitas Sumatera Utara sebagai pemungut Pajak Pertambahan Nilai (P

B. Kepatuhan Penyetoran dan Pelaporan PPN di Biro Pusat Administrasi

Universitas Sumatera Utara

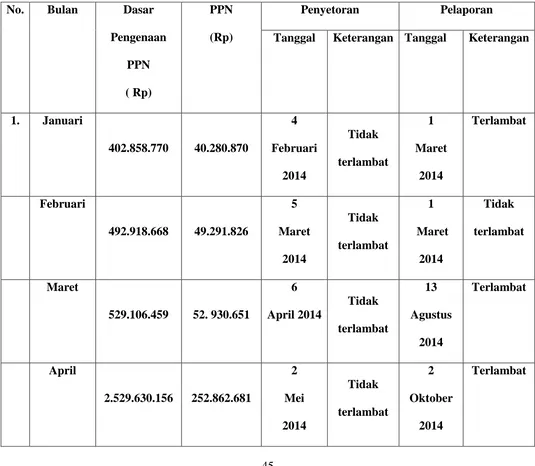

45 Tabel IV.1

Kepatuhan Penyetoran dan Pelaporan PPN

di Universitas Sumatera Utara

Tanggal Keterangan Tanggal Keterangan

Mei

47 Sumber : Universitas Sumatera Utara 2014

Dalam masa pajak Januari – Desember 2014 semua PPN yang dipungut oleh Universitas Sumatera Utara sebesar Rp.6.381.287.379 dan disetorkan ke kas negara tepat pada waktunya, tidak ada mengalami keterlambatan dalam hal melakukan penyetoran PPN.

Dalam masa pajak Januari – Desember 2014, pelaporan PPN yang dilakukan oleh Universitas Sumatera Utara hanya di bulan Februari tidak mengalami keterlambatan. Pelaporan PPN mengalami keterlambatan terjadi di bulan Januari, Maret, April, Mei, Juni, Juli, Agustus, September, Oktober, November, dan Desember tahun 2014.

Januari

2015

terlambat Februari

2015

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian yang telah dikemukan pada bab – bab sebelumnya maka penulis menarik kesimpulan sebagai berikut :

1. Mekanisme pemungutan yang dilakukan oeh Biro Pusat Administrasi Universitas Sumatera Utara di masa pajak Januari – Desember 2014 telah berjalan dengan baik sesuai dengan mekanisme pemungutan PPN yang telah ditetapkan Direktorat Jenderal Pajak.

49 B. Saran

Adapun saran yang dapat diberikan oleh penulis dalam tugas akhir ini yaitu sebagai berikut :

1. Mekanisme pemungutan PPN yang dilakukan Biro Pusat Administrasi Universitas Sumatera Utara telah berjalan dengan baik sesuai dengan mekanisme pemungutan yang telah ditetapkan. Semoga di tahun berikutnya, mekanisme yang telah berjalan dengan baik dapat terus dipertahankan.

BAB II

GAMBARAN UMUM

UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Universitas Sumatera Utara

Pada tanggal 4 Juli 1952, di hadapan Notaris Soetan Pane Paruhum di Medan didirikan sebuah Yayasan Universitas Sumatera Utara diketuai oleh Gubernur Sumatera Utara, Abdul Hakim. Yayasan ini bertujuan untuk mendirikan satu Universitas yang melaksanakan pendidikan tinggi di Sumatera Utara.

Sejak didirikannya yayasan tersebut, maka resmi pula tonggak awal sejarah Universitas Sumatera Utara. Guna merealisasi tujuannya, Yayasan Universitas Sumatera Utara pertama sekali mendirikan Fakultas Kedokteran, pada tanggal 20 Agustus 1952 sebagai perguruan tinggi swasta. Hasil kerja yayasan ini mendapat sambutan dan dukungan sepenuhnya dari seluruh lapisan masyarakat Sumatera Utara. Peristiwa ini merupakan suatu kejadian penting dalam sejarah perkembangan Propinsi Sumatera Utara pada umumnya, pendidikan pada khususnya.

1 BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam upaya penyelenggaraan pembangunan nasional yang berkesinambungan dan merata di seluruh Indonesia pemerintah memerlukan berbagai faktor pendukung terutama stabilitas ekonomi. Untuk mencapai stabilitas tersebut, pemerintah harus berusaha memaksimalkan penerimaan negara, salah satunya adalah penerimaan dari sektor pajak. Sebagaimana tercantum dalam Anggaran Pendapatan dan Belanja Negara, penerimaan dari sektor pajak memberikan kontribusi yang cukup besar dalam penerimaan negara dan selalu meningkat setiap tahunnya.

Dalam Undang-Undang No. 28 tahun 2007 disebutkan, “pajak adalah kontribusi wajib kepada negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara untuk sebesar -besarnya kemakmuran rakyat”.

Pajak Pertambahan Nilai dan Pajak Penjualan Barang mewah (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB) atas sektor perkebunan , kehutanan , dan pertambangan. Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbangyang dapat dipaksakan berdasarkan peraturan perundang –undangan yang berlaku , yang digunakan untuk membiayai penyelenggaraan pemerintahan Daerah dan Pembangunan Daerah (Mardiasmo, 2006 : 98). Untuk jenis –jenis pajak yang dipungut sebagai pajak daerah disesuaikan dengan keadaan daerah tersebut yang diatur berdasarkan Peraturan Daerah tersebut.

Pajak Pertambahan Nilai (PPN) sebagai salah satu dari jenis pajak, dan untuk memaksimalkan penerimaan dari Pajak Pertambahan Nilai (PPN) aparatur pajak harus melayani dan memberikan pengetahuan yang cukup untuk wajib pajak , dengan itu wajib pajak diharapkan dapat memenuhi kewajibannya sebagai Pengusaha Kena Pajak (PKP) atau jika belum terdaftar sebagai Pengusaha Kena Pajak (PKP) , mau mendaftarkan diri sebagai Pengusaha Kena Pajak (PKP ). Yang dimaksud dengan Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan /atau Jasa Kena Pajak yang dikenai pajak berdasarkan Undang –Undang Pajak Pertambahan Nilai 1984 dan perubahannya .

3

barang dan jenis jasa yang diatur dalam Pasal 4A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009. Misalnya barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya dan uang, emas batangan, dan surat-surat berharga. Sedangkan Jasa Kena Pajak yang tidak dikenakan Pajak Pertambahan Nilai (PPN) meliputi, jasa pelayanan kesehatan medis, jasa pelayanan sosial, jasa pengiriman surat dengan perangko, jasa keuangan, jasa asuransi, jasa keagamaan, jasa pendidikan, jasa kesenian dan hiburan, jasa penyiaran yang tidak bersifat iklan, jasa angkutan umum, jasa tenaga kerja, , jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum, jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir dan/atau pengusaha kepada pengguna tempat parkir dengan dipungut bayaran, jasa telepon umum, jasa pengiriman uang dengan wesel pos serta jasa boga atau catering.

Ada juga barang yang merupakan Barang Kena Pajak tetapi PPN-nya dibebaskan, misalnya buku pelajaran umum dan buku pelajaran agama dan barang-barang tertentunya.

penerimaan Pajak Pertambahan Nilai (PPN) sebagai salah satu sumber penerimaan negara, penulis tertarik untuk memahami, dan mendalami dengan melakukan penelitian yang berjudul “Pemungutan Dan Pelaporan Pajak Pertambahan Nilai (PPN) Di Biro Pusat Administrasi Universitas Sumatera

Utara”.

A. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM )

1. Tujuan Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1.1 Untuk mengetahui mekanisme pemungutan Pajak Pertambahan Nilai di Biro Pusat Adminsitrasi Universitas Sumatera Utara. 1.2 Untuk mengetahui kepatuhan penyetoran dan pelaporan

pemungutan Pajak Pertambahan Nilai di Biro Pusat Administrasi Universitas Sumatera Utara.

2. Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM)

adalah:

2.1 Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya tentang mekanisme penerapan Pajak Pertambahan Nilai (PPN).

5

Lapangan Mandiri pada Biro Pusat Administrasi Universitas Sumatera Utara.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun ilmu pengetahuan dan teknologi.

d.Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Biro Pusat Administrasi Universitas Sumatera Utara

a. Mendapat masukan dan saran terhadap pelaksanaan administrasi serta sistem dan prosedur pemungutan serta pelaporan Pajak Pertambahan Nilai (PPN).

b.Sebagai bahan acuan implementasi peraturan perpajakan.

c. Mempererat hubungan antara Biro Pusat Administrasi Universitas Sumatera Utara dengan pihak Program Studi Diploma III Administrasi Perpajakan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara

a. Mempromosikan sumber daya manusia yang terdapat di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara dan terkhusu mahasiswa – mahasiswa yang berpotensial. b.Memberikan ujian nyata atas ilmu yang telah disampaikan selama

perkuliahan.

c. Untuk mengevaluasi penerapan kurikulum Program Studi Diploma III Administrasi Perpajakan.

d.Mendapatkan masukan berupa ide, saran, atau gagasan untuk penyempurnaan kurikulum Program Studi Diploma III Administrasi Perpajakan sehingga mampu mencapai standar pendidikan yang lebih baik.

C. Uraian Teoritis

1. Pengertian Pajak

Beberapa definisi pajak menurut para ahli :

1.1 Prof. Dr. P. J. A. Adriani

7

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Waluyo, 2003 : 4)

1.2 Prof.Dr.Rochmat Soemitro, S.H

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2006 : 1).

1.3 Mr. Dr. N. J. Feldmann

Dalam bukunya De Overheidsmiddelen van Indonesia, Leiden, 1949, mengatakan: “Pajak adalah prestasi yang dipaksakan sepihak oleh

dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Suandy Erly, 2008:9).

1.4 Prof. Dr. M. J. H. Smeets

Dalam bukunya De Economische Betekenis der Belastingen, 1951, mengatakan : “ Pajak adalah prestasi kepada pemerintah yang

yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah “ ( Suandy Erly, 2011 : 9)

1.5 Dr. Soeparman Soemahamidjaja

Dalam disertasinya yang berjudul “ Pajak Berdasarkan Asas Gotong

Royong “, Universitas Padjajaran, Bandung, 1964 : “ Pajak adalah

iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai kesejahteraan umum “ ( Suandy Erly, 2011 : 9

2. Jenis Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

2.1 Menurut golongan pajak dikelompokkan menjadi dua, yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau

dibebankan kepada orang lai atau pihak lain.

9

Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

2.2 Menurut sifat pajak dikelompokkan menjadi dua, yaitu :

a. Pajak subjektif adalah pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

b. Pajak objektif adalah pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak.

2.3 Menurut lembaga pemungut pajak dikelompokkan menjadi dua, yaitu :

a. Pajak negara ( pajak pusat ) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah tingkat I ( pajak provinsi ) maupun daerah tingkat II ( pajak kabupaten / kota ) dan digunakan untuk membiayai rumah tangga daerah masing – masing.

3.1 Fungsi Budgetair

Yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

3.2 Fungsi Regulerend

Yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

4. Pajak Pertambahan Nilai

Dasar hukum Pajak Pertambahan Nilai adalah Undang-Undang Republik Indonesia No.8 tahun 1983 sebagaimana telah diubah terakhir dengan Undang Undang No.42 tahun 2009 yang mengatur pengenaan pajak atas Pajak Pertambahan Nilai Barang dan Jasa, Pajak Penjualan atas Barang Mewah.

Di dalam Undang-Undang Pajak Pertambahan Nilai (PPN) tersebut memiliki pokok pikiran yaitu:

4.1 Simplicity

11

penyederhanaan, namun tidak mengabaikan pengawasan dan penerimaan negara.

4.2 Kepastian Hukum

Penyempurnaan prosedur dilakukan untuk lebih memberikan kepastian hukum, agar tidak timbul kerancuan dalam pelaksanaannya.

5. Pengertian Pajak Pertambahan Nilai (PPN)

Menurut UU No.42 Tahun 2009 tentang PPN & PPnBM, Pajak Pertambahan Nilai (PPN) adalah Pajak yang dikenakan terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen.

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung karena mempunyai tiga unsur terpisah atau terdapat lebih dari satu orang/badan dalam proses pengenaan PPN, yaitu meliputi :

5.2 Penanggung Pajak, yaitu orang/badan yang membayar pajak (dalam arti ekonomis). Penanggung pajak (pedagang besar) pada setiap melakukan pembelian membayar sejumlah harga beli ditambah dengan Pajak Pertambahan Nilai (PPN).

5.3 Pemikul Pajak (destinataris), yaitu orang/badan yang dimaksud oleh ketentuan harus memikul beban pajak. Konsumen sebagai yang dituju undang-undang untuk memikul beban pajak, pajak dibebankan oleh pedagang besar lewat harga jual yang lebih tinggi.

Pajak Pertambahan Nilai (PPN) pada akhirnya akan menjadi beban konsumen, oleh karena itu beban pajak akan dibebankan kepada semua konsumen, tanpa memandang siapa konsumen yang akan menanggung pajak.

Pajak Pertambahan Nilai (PPN) juga tergolong sebagai pajak objektif, yaitu pajak yang pengenaannya didasarkan pada objek pajak, baik berupa barang ataupun jasa.

Pajak Pertambahan Nilai (PPN) merupakan pajak pusat karena merupakan sumber penerimaan bagi APBN (Anggaran Pendapatan Dan Belanja Negara).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun ruang lingkup Praktik Kerja Lapangan Mandiri antara lain :

13

b. Mengetahui secara langsung Peraturan Pemerintah khususnya tentang Pajak Pertambahan Nilai sudah di implementasikan dengan benar oleh Biro Pusat Administrasi Universitas Sumatera Utara.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Metode yang digunakan untuk mengumpulkan data dan informasi adalah: 1. Tahap Persiapan

Dalam tahap ini penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), kemudian mencari dan mengumpulkan bahan untuk pembuatan proposal yang dibimbing oleh Dosen Pembimbing.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data yang diperlukan untuk penyusunan Laporan Praktik Kerja Lapangan Mandiri.

5. Analisis dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan.

F. Metode Pengumpulan Data PKLM

Untuk mengumpulkan data dan informasi yang diperlukan dalam praktik Kerja Lapangan Mandiri ( PKLM ) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Observasi ( Observation )

Pengumpulan data dengan melakukan pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri ( PKLM )

2. Wawancara ( Interview )

15

Mengumpulkan berbagai dokumen administrasi, peraturan atau dasar hukum yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri ( PKLM )

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

(PKLM)

Adapun sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri disusun dalam lima bab. Rincian dari tiap – tiap bab adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan dan manfaat,uraian teoritis, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

BAB III : GAMBARAN DATA TENTANG PERPAJAKAN

Pada bab ini penulis akan memberikan gambaran tentang data pajak seperti defenisi pajak, fungsi pajak, pengertian Pajak Pertambahan Nilai (PPN), dan ketentuan-ketentuan yang ada dalam Peraturan Perundang-undangan Perpajakan.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data yang telah diterima selama proses Praktik Kerja Lapangan Mandiri ini.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab-bab sebelumnya. Kemudian penulis juga akan memberikan saran yang mungkin dapat dijadikan sebagai bahan

masukan

LAMPIRAN

vi

B. Kepatuhan Penyetoran dan Pelaporan PPN di Biro Pusat Administrasi Universitas Sumatera Utara... 53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...

... 56

B. Saran...

... 57 DAFTAR PUSTAKA... 58

LAMPIRAN

DAFTAR TABEL

Tabel III.1 Pemungutan PPN di Universitas Sumatera Utara Januari – Desember 2014... 46

Tabel III.2 Penyetoran PPN di Universitas Sumatera Utara Januari – Desember 2014... 47

Tabel III.3 Pelaporan PPN di Universitas Sumatera Utara Januari – Desember 2014 ... 49