Mekanisme Pelaporan Pajak Pertambahan Nilai (Ppn) Di Kantor Pelayanan Pajak Pratama Medan Barat

Teks penuh

Gambar

Dokumen terkait

BAB III PENYAJIAN DATA ATAS PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM.. Pada bab ini penulis akan membahas tentang

Ekspor Jasa Kena Pajak Oleh Pengusaha Kena Pajak.Termasuk dalam pengertian ekspor jasa kena pajak adalah penyerahan jasa kena pajak dari dalam daerah pabean keluar daerah pabean

Ekspor Jasa Kena Pajak Oleh Pengusaha Kena Pajak.Termasuk dalam pengertian ekspor jasa kena pajak adalah penyerahan jasa kena pajak dari dalam daerah pabean keluar daerah pabean

Kami melaksanakan Praktik Kerja Lapangan di Kantor Pelayanan Pajak Pratama Binjai berjmlah 16 orang,dimana tidak semua seksi dapat kami masuki atas kebijaksanaan dari Kepala

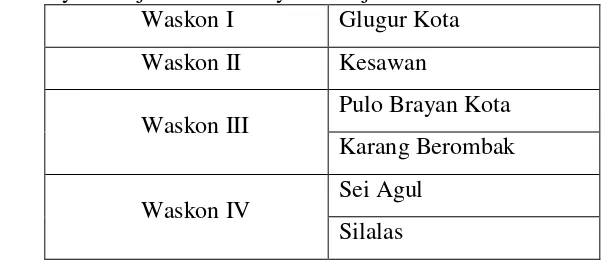

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat mempunyai tugas pokok yaitu. melaksanakan kegiatan operasional pelayanan perpajakan dibidang

BAB III : PENYAJIAN DAN ANALISI DATA ATAS PROSEDUR PELAPORAN PAJAK PERTAMBAHAN NILAI DIKANTOR PELAYANAN PAJAK MEDAN TIMUR. Pada bab ini penulis akan dibahas tentang

Perubahan Kedua Peraturan Direkur Jenderal Pajak Nomor PER- 146/PJ/2006 tentang bentuk isi, dan tata cara penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu. melaksanakan kegiatan operasional pelayanan perpajakan di