BAB III

Gambaran Data Praktek

A. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai (PPN) yang ditetapkan dengan Undang-Undang Nomor 8 tahun 1983 berbeda dengan Pajak Penjualan (PPn) yang digantikannya.

Pajak Pertambahan Nilai merupakan pajak yang dikenakan terhadap pertambahan

nilai (value added) yang timbul akibat dipakainya faktor-faktor produksi disetiap

jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan

memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Sedangkan Pajak Penjualan dikenakan terhadap nilai jual setiap

perpindahan/pertukarang barang dan jasa, sehingga menimbulkan adanya pajak

berganda. Untuk barang yang tergolong mewah, pajak berganda ini masih

diberlakukan dengan adanya Pajak Penjualan atas Barang Mewah.

1. Karakteristik Pajak Pertambahan Nilai (PPN)

Beberapa karakteristik Pajak Pertambahan Nilai adalah Sebagai berikut :

a. Pajak Pertambahan Nilai Merupakan Pajak Tidak Langsung

Pemikul beban pajak dengan penangung jawab atas pembayaran pajak

kekas Negara berada pada pihak yang berbeda. Pemikul beban pajak adalah

pajak yang bertindak selaku penjual barang kena pajak atau pengusaha jasa kena

pajak.

b. Pajak Objektif

Yang dimaksud dengan pajak objektif adalah suatu jenis pajak yang saat

timbulnya kewajiban pajak ditentukan oleh faktor objektif, yaitu adanya keadaan,

peristiwa, atau perbuatan hokum yang dapat dikenakan pajak yang juga disebut

dengan nama objek pajak.

c. Multi Stage Tax

Multi Stage Tax adalah karakteristik Pajak Pertambahan Nilai yang

dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Setiap

penyerahan barang yang menjadi objek Pajak Pertambahan Nilai mulai dari

tingkat pabrikan (manufactured) kemudian ditingkat pedagang (whosaler) dalam

berbagai bentuk atau nama sampai dengan tingkat pedagang pengecer (retailer)

dikenakan Pajak Pertambahan Nilai.

d. Mekanisme Pemungutan Pajak Pertambahan Nilai Menggunakan Faktur Pajak

Sebagai konsekuensi penggunaan metode kredit untuk menghitung Pajak

Pertambahan Nilai yang terutang maka pada setiap penyerahan barang kena pajak

atau jasa kena pajak, pengusaha kena pajak bersangkutan diwajibkan untuk

membuat faktur pajak sebagi bukti pemungutan pajak.

Pajak pertambahan nilai hanya dikenakan atas konsumsi barang kena

pajak atau jasa kena pajak yang dilakukan di dalam negeri.

f. Pajak Pertambahan Nilai Bersifat Netral

Netralisai pajak pertambahan nilai (PPN) dibentuk oleh dua factor, yaitu :

1. PPN dikenakan baik atas konsumsi barang maupun jasa.

2. Dalam pemungutannya, PPN menganut prinsip tempat tujuan

(Destination Principle)

Dalam mekanisme pemungutannya, PPN mengenal dua prinsip

pemungtan yaitu :

1. Prinsip tempat asal (Origin Principle) : PPN dipungut ditempat

asal barang atau jasa yang akan dikonsumsi.

2. Prinsip tempat Tujuan (destination Principle) : PPN dipungut

ditempat barang atau jasa dikonsumsi

g. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda

B. Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai (PPN)

1. Dasar Pengenaan Pajak (DPP)

Untuk menghitung besarnya pajak yang terutang diperlukan adanya dasar pengenaan pajak (DPP). Pajak yang terutang dihitung dengan cara mengalikan

tarif pajak dengan DPP.

Yang dimaksud dengan DPP adalah jumlah harga jual, penggantian, nilai

import, nilai eksport, atau nilai lain yang ditetapkan dengan Keputusan Menteri

Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang

Selanjutnya yang dimaksud dengan harga jual, pergantian, nilai eksport,

dan nilai import adalah sebagai berikut :

1. Harga jual

Harga jual ialah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN

yang dipungut menurut UU PPN dan PPnBM dan potongan harga yang

dicantumkan dalam faktur pajak.

Apabila PKP selain menerbitkan faktur pajak juga menerbitkan faktur

penjualan, maka potongan harga yang tercantum dalam faktur pajak tersebut juga

tercantum dalam faktur penjualan. Tidak termasuk dalam pengertian potongan

harga adalah bonus, premi, komisi, atau balas jasa lainnya yang diberikan dalam

2. Penggantian

Penggantian ialah nilai berupa uang termasuk semua biaya yang diminta

atau seharusnya diminta oleh pemberi jasa karena menyerahkan JKP, tidak

termasuk pajak yang dipungut menurut undang undang dan potongan harga yang

dicantumkan dalam faktur pajak.

3. Nilai Eksport

Nilai import adalah nilai berupa uang yang menjadi dasar perhitungan

bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan

dalam peraturan perundang-undangan pabean untuk import BKP, tidak termasuk

PPN yang dipungut menurut UU PPN dan PPnBM.

Nilai import yang menjadi dasar pengenaan pajak adalah harga patokan

import atau cost insurance freight (CIF) sebagai dasar perhitungan bea masuk

ditambah dengan semua biaya dan pungutan lain menurut ketentuan

perundang-undangan pabean.

2. Tarif Pajak Pertambahan Nilai (PPN)

Tarif Pajak Pertambahan (PPN) diatur dalam Pasal 7 Undang-Undang

PPN, yaitu sebagai berikut :

a. Tarif Pajak Pertambahan Nilai adalah 10% ( sepuluh persen)

1. Eksport Barang Kena Pajak Berwujud

2. Eksport Barang Kena Pajak Tidak Berwujud, dan

3. Eksport Jasa Kena Pajak

c. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen) yang

perubahan tarifnya diatur dengan Peraturan Pemerintah

C. Pajak Masukan dan Pajak Keluaran

1. Pajak Masukan

Menurut Undang-Undang PPN No.18 pasal 1 angka 24 pajak masukan adalah

pajak pertambahan nilai yang seharusnya sudah dibayar oleh pengusaha kena

pajak karena perolehan barang kena pajak dan/atau perolehan jasa kena pajak

dan/atau pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean

dan/atau pemanfaatan jasa kena pajak dari luar daerah pabean dan/atau import

barang kena pajak.

2. Pajak Keluaran

Menurut Undang-Undang PPN No.18 pasal 1 angka 25 pajak keluaran adalah

Pajak Pertambahan Nilai terutang yang wajib dipungut oleh pengusaha kena pajak

yang melakukan penyerahan barang kena pajak, penyerahan jasa kena pajak,

eksport barang kena pajak berwujud, eksport barang kena pajak tidak berwujud

D. Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai

Menurut surat edaran DIRJEN pajak Nomor SE-75/PJ/2008 tanggal 16 desember 2008 menyampaikan salinan Peraturan Direktur Jenderal Pajak Nomor

PER-48/PJ/2008 tentang tata cara pengembalian kelebihan pembayaran pajak

pertambahan nilai dengan cara :

1. Meneliti kelengkapan permohonan pengembalian kelebihan pembayaran Pajak

Pertambahan Nilai berupa faktur pajak dan/atau dokumen tertentu yang

kedudukannya dipersamakan dengan faktur pajak.

2. Bukti-bukti atau dokumen pendukung untuk menguiji keabsahan faktur pajak

sebagaimana dimaksud dalam butir 1 diatur lebih lanjut dalam Peraturan

Direktur Jenderal Pajak tentang Kebijakan Pemeriksaan Pajak.

3. Saat permohonan pengembalian kelebihan pembayaran pajak adalah saat

diterimanya SPT massa PPN dengan cara mengisi kolom yang telah tersedia

atau diterimanya surat permohonan dalam hal permohonan disampaikan melalui

surat tersendiri.

4. Kelengkapan permohonan restitusi dapat disampaikan secara lengkap

bersamaan dengan penyampaian permohonan atau disusulkan setelah

disampaikannya permohonan pengembalian tetapi tidak melampaui jangka

5. Mengingat bahwa batas waktu penyelesaian permohonan pengembalian bagi

PKP yang memenuhi persyaratan tertentu adalah 12 (duabelas) bulan,

sedangkan PKP selain PKP kriteria tertentu atau PKP yang memenuhi

persyaratan tertentu atau PKP yang memenuhi persyaratan tertentu diberikan

waktu untuk memenuhi kelengkapan permohonan selama 1 bulan, dengan

demikian jangka waktu penyelesaian permohonan pengembalian pembayaran

pajak untuk PKP selain PKP kriteria tertentu atau PKP yang memenuhi

persyaratan tertentu, oleh KPP praktis hanya 11 bulan.

6. Dalam rangka pelayanan kepada wajib pajak, kepala kpp dapat menerbitkan

surat permintaan kelengkapan permohonan restitusi kepada PKP agar

permohonan pengembalian yang diajukannya dapat segera diproses. Dalam hal

kepala KPP menerbitkan surat permintaan kelengkapan permohonan restitusi,

disarankan agar surat tersebut disampaikan melalui faksimili sehingga PKP

dapat segera memenuhi.

7. Dalam hal PKP selain PKP criteria tertentu atau PKP yang memenuhi

persyaratan tertentu tidak menyampaikan atau kurang menyampaikan

kelengkapan permohonan restitusi sampai dengan jangka waktu untuk

memenuhi kelengkapan permohonan pengembalian berakhir, maka permohonan

pengembalian diproses berdasarkan kelengkapan yang ada/diterima.

8. Dalam hal permohonan pengembalian PKP diproses berdasarkan kelengkapan

dengan menerbitkan surat pemberitahuan penyelesaian permohonan

pengembalian diproses dengan berdasarkan kelengkapan yang

ada/diterima.Penerbitan Surat Pemberitahuan oleh kepala KPP paling lambat

adalah saat disampaikannya permberitahuan hasil pemeriksaan.

9. Dalam meneliti kelengkapan permohonan restitusi yang diterimanya, petugas

atau pemeriksa pajak agar mencocokan kelengkapan tersebut dengan lembar

checklist bukti/dokumen kelemngkapan permohonan pengembalian PPN yang

dibuat PKP. Selain itu, petugas atau pemeriksa pajak juga harus mencantumkan

jumlah masing-masing dokumen yang diterima. Demikian juga apabila terdapat

kelengkapan yang masih harus disampaikan agar diberitahukan kepada PKP.

10. Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan

pengembalian kelebihan pembayaran pajak harus menerbitkan surat ketetapan

pajak paling lama 12 (duabelas) bulan sejak permohonan diterima secara

lengkap.

11. Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan

pengembalian yang diajukan oleh PKP kriteria tertentu harus menerbitkan

surat keputusan pengembalian pendahuluan kelebihan pajak paling lambat 1

(satu) bulan sejak diterimanya permohonan pengembalian.

12. Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan

harus menerbitkan surat keputusan pengembalian pendahuluan kelebihan pajak

paling lambat 1 (satu) bulan sejak saat diterimanya permohonan pengembalian.

E. Penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Menurut ketentuan Undang undang KUP Nomor 16 tahun 2009 surat ketetapan pajak diterbitkan apabila :

1. Pajak Penghasilan (PPh), apabila jumlah kredit pajak lebih besar dari jumlah

pajak yang terutang, atau telah dilakukan pembayaran pajak yang seharusnya

tidak terutang.

2. Pajak Pertambahan Nilai (PPn), apabila jumlah kredit pajak lebih besar dari

jumlah yang terutang atau telah dilakukan pembayaran pajak yang seharusnya

tidak terutang, apabila terdapat pajak yang terutang yang dipungut oleh

pemungut PPn, maka yang dimaksud dengan jumlah yang terutang adalah

jumlah pajak keluaran setelah dikurangi pajak yang dipungut oleh pemungut

PPn tersebut.

3. Pajak Penjualan atas Barang Mewah (PPnBM), apabila pengusaha kena pajak

mengekspor barang kena pajak yang tergolong mewah yang telah dibayar pajak

penjualan atas barang mewahnya pada saat perolehan barang kena pajak yang

tergolong mewah, sepanjang pajak penjualan atas barang mewah tersebut belum

ditambahkan kedalam harga barang kena pajak yang bersangkutan atau

Surat ketetapan pajak lebih bayar tersebut diterbitkan setelah dilakukan

pemeriksaan atas surat pemberitahuan yang disampaikan wajib pajak yang disertai

BAB IV

EVALUASI

A. Prosedur Pengembalian Pajak Pertambahan Nilai Lebih Bayar

Setelah diperhitungkan seluruh jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak dan hasilnya menunjukkan jumlah kredit pajak yang

lebih besar dari pada pajak yang terhutang atau pajak yang telah dibayar,

pengusaha kena pajak berhak meminta kembali kelebihan pembayaran pajak

tersebut, dengan catatan tidak memiliki hutang pajak yang meliputi seluruh jenis

pajak.

1. prosedur pengembalian pajak pertambahan nilai lebih bayar adalah :

a. Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak

Wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran

pajak ke KPP Medan Polonia dengan cara menyampaikan Surat

Pemberitahuan masa PPN dilengkapi dengan faktur pajak dan/atau dokumen

yang kedudukannya dipersamakandengan faktur pajak, SPT tersebut diberi

centang pada kolom restitusi.

b. Penerimaan Surat Permohonan

Petugas TPT menerima surat permohonan kemudian menelitia semua

kelengkapan sesuai dengan ketentuan. Apabila surat permohonan beserta

tidak melewati jangka waktu 1 (satu) bulan sejak permohonan restitusi

diterima. Kemudian petugas TPT akan mencetak Bukti Penerimaan Surat

(BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS akan

diserahkan kepada wajib pajak sedangkan LPAD akan digabungkan dengan

surat permohonan beserta kelengkapannya. Petugas TPT kemudian merekan

surat permohonan tersebut dan dilanjutkan mengirim permohonan beserta

berkasnya ke seksi pengawasan dan konsultasi

c. Kepala Seksi Pengawasan dan Konsultasi menerima berkas permohonan

pengembalian kelebihan pembayaran pajak.

Kepala Seksi Pengawasan dan Konsultasi yang memiliki wilayah kerja

tempat pengusah kena pajak berdomisili menerima dan menugaskan account

representative (AR) untuk memproses pengembalian kelebihan pembayaran

pajak apakah memang terdapat kelebihan pembayaran pajak. Kemudian

account repsesentative miminta informasi hutang pajak ke seksi penagihan,

jika pengusaha yang bersangkutan terdaftar juga di KPP lain maka account

representative akan meminta informasi hutang pajak tempat pengusaha kena

pajak terdaftar dengan membuat surat pengantar.

d. Penyelesaian surat konfirmasi tunggakan pajak di seksi penagihan atau KPP

lain

Kepala seksi penagihan menerima surat permintaan konfirmasi data

kantor maupun dari seksi terkait, kemudian menugaskan pelaksana seksi

penagihan untuk meneliti dan membuat surat jawaban data tunggakan dan

surat pengantar. Setelah pelaksana seksi penagihan meneliti data tunggakan

pengusaha kena pajak, apakah telah benar semua, kemudian membuat

konsep surat jawaban dan surat pengantar untuk unit lain. Seksi penagihan

atau KPP terkait meneruskan jawaban konfirmasi utang pajak kepada

account representative.

e. Account representative kemudian meneliti surat jawaban dan data

tunggakan pajak yang diterima, baik dari seksi penagihan maupun KPP lain.

Apabila terdapat tunggakan pajak, proses dilanjutkan dengan pimindah

bukuan, pemindah bukuan ini bertujuan untuk memperhitungkan jumlah

kelebihan pajak dengan tunggakan pajak yang masih ada. Apabila masih

terdapat kelebihan pembayaran pajak proses dilanjutkan dengan

melengkapai data Nothit SKPKPP, SKPKPP, dan SPMKP. Data kemudian

diproses melalui case management. Account representative kemudian

mencetak dan memaraf nothit SKPKPP, kemudian menyampaikannya

kepada kepala Seksi Pengawasan dan Konsultasi. Setelah mendapatkan

nothit SKPPKPP kepala seksi pengawasan dan konsultasi meneliti dan

memaraf nothit SKPKPP sebagai tanda memberikan persetujuan pada

system atas penerbitan SKPKPP dan SPMKP dan menyampaikan nothit

f. Kepala kantor pelayanan pajak Memaraf nothit SKPKPP sebagai tanda

memberikan persetujuan atas penerbitan SKPKPP dan SPMKP. Kemudian

kepala seksi pelayanan menerima nothit SKPKPP menugaskan pelaksana

seksi pelayanan untuk mencetak dokumen persetujuan.

g. Pencetakan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak

(SKPKPP) dan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

Jika setelah dilakukan perhitungan dengan hutang pajak yang masih tersisa

dan kelebihan pembayaran pajak yang dimiliki oleh pengusaha kena pajak

masih ada maka kelebihan tersebut akan dikembalikan dengan menerbitkan

surat keputusan pengembalian kelebihan pembayaran pajak (SKPKPP)

untuk setiap jenis pajak yang memiliki kelebihan pembayaran dan

diterbitkan untuk setiap masa pajak atau tahun pajak. Atas dasar SKPKPP,

Kepala KPP menerbitkan SPMKP untuk setiap jenis pajak dan masa pajak

atau tahun pajak atas nama Menteri Keuangan dalam jangka waktu 1 (satu)

bulan sejak permohonan diterima atau diterbitkannya SKPLB, SKPKPP dan

SPMKP dicetak oleh pelaksana seksi pelayanan. SPMKP dibuat dalam

rangkap 4 dengan tujuan sebagai berikut :

a. Lembar ke-1 dan lembar ke-2 untuk KPPN

b. Lembar ke-3 untuk wajib pajak yang bersangkutan, dan

Adapun lembar ke-3 yang diserahkan kepada KPPN dikembalikan kepada

KPP yang menerbitkan SPMKP.

h. Setelah SKPPKP dan SPMKP diteliti dan diparaf oleh kepala seksi

pelayanan kemudian disampaikan kepada Kepala KPP. Kepala KPP

menyetujuinya dan menandatangani SKPKPP dan SPMKP, kemudian

SKPKPP dan SPMKP ditatausahakan di seksi pelayanan kemudian

disampaikan kepada wajib pajak dan kantor pelayanan perbendaharaan

Negara (KPPN) melalui sub bagian umum.

B. Penetapan Surat Ketetapan Pajak Lebih Bayar

Surat Ketetapan Pajak Lebih Bayar yang diatur dalam pasal 17 KUP

Nomor 16 tahun 2009 dimana setelah dilakukan pemeriksaan dan ternyata jumlah

kredit pajak lebih besar dari jumlah pajak yang harus dibayar maka Direktur

Jenderal Pajak wajib menerbitkan surat ketetapan pajak lebih bayar.

Setelah dilakukannya penelitian atas permohonan pengembalian

kelebihan pajak dari wajib pajak dengan kriteria tertentu sebagaimana yang

dimaksud dalam Undang-Undang KUP pasal 17c nomor 16 tahun 2009 harus

menerbitkan surat menerbitkan surat ketetapan pajak paling lama 2 (dua) bulan

sejak surat permohonan pengembalian kelebihan pembayaran pajak diterima,

kecuali untuk kegiatan tertentu ditetapkan lain dengan keputusan Direktur Jenderal

Apabila setelah lewat jangka waktu keputusan permohonan

pengembalian kelebihan pembayaran pajak tetapi DJP tidak memberikan jawaban,

maka permohonan pengembalian kelebihan pembayaran pajak dianggap

dikabulkan. Selanjutnya surat ketetapan pajak lebih bayar harus diterbitkan paling

lama 1 (satu) bulan sejak berakhirnya jangka waktu tersebut. Apabila surat

ketetapan pajak lebih bayar terlambat diterbitkan dari waktu yang ditetapkan,

maka kepada pengusaha kena pajak akan diberikan imbalan bunga sebesar 2% per

bulan. Dihitung sejak berakhirnya jangka waktu sampai dengan diterbitkannya

surat ketetapan pajak lebih bayar.

Sedangkan untuk pengusaha kena pajak kriteria tertentu, setelah

dilakukan penelitian atas permohonan pengembalian kelebihan pembayaran pajak,

DJP wajib menerbitkan surat keputusan pengembalian pendahuluan kelebihan

pembayaran pajak paling lambat 1 (satu) bulan sejak diterima permohonan

pengembalian kelebihan pembayaran pajak diterima untuk pajak pertambahan

nilai. Setelah memberikan surat keputusan pengembalian kelebihan pendahuluan

pembayaran pajak , DJP boleh melakukan pemeriksaan untuk meyakinkan

kebenaran data yang disampaikan oleh wajib pajak kriteria tertentu. Apabila

berdasarkan hasil pemeriksaan yang dilakukan ternyata pengusa kena pajak

tersebut mengalami kekurangan bayar pajak, maka DJP berhak untuk menerbitkan

surat ketetapan pajak kurang bayar, dengan sanksi administrasi berupa kenaikan

C. Wajib Pajak yang Mendapatkan SKPLB

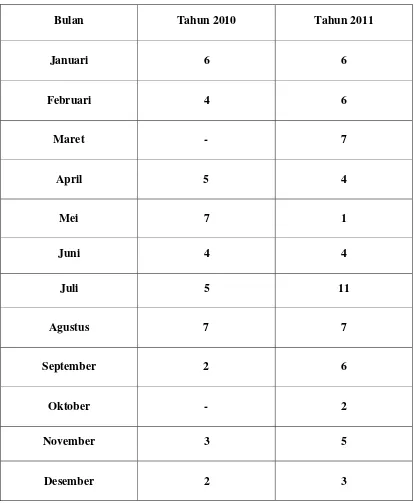

TABEL I

Bulan Tahun 2010 Tahun 2011

Januari 6 6

Februari 4 6

Maret - 7

April 5 4

Mei 7 1

Juni 4 4

Juli 5 11

Agustus 7 7

September 2 6

Oktober - 2

November 3 5

TOTAL 45 PKP 62 PKP

Dari data table penerbitan SKPLB diatas, terdapat peningkatan jumlah

wajib pajak yang mendapatkan restitusi setelah terjadinya proses pemeriksaan atau

proses penelitian. Semua wajib pajak yang mendapatkan restitusi proses

penerbitan SKPLB tepat waktu, sehingga tidak ada wajib pajak yang mendapatkan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari pembahasan yang telah diuraikan pada bab-bab diatas, dapat ditarik

kesimpulan bahwa :

1. prosedur permohonan pengembalian kelebihan pembayaran pajak melalui

tingkat permohonan sampai penerbitan SPMKP berjalan cukup panjang dan

melalui proses seleksi yang ketat. Hal ini bertujuan untuk meminimalisir

terjadinya kesalahan yang terjadi sehingga dapat merugikan Negara.

2. Permohonan pengajuan pengembalian kelebihan pembayaran pajak dilakukan

oleh wajib pajak sendiri dengan cara melampirkan faktur pajak atau dokumen

yang kedudukannya dipersamakan dengan faktur pajak dan mengisi kolom

restitusi yang tersedia pada surat pemberitahuan masa pajak pertambahan nilai

di Kantor Pelayanan Pajak wajib pajak dikukuhkan.

B. SARAN

Berdasarkan pembahasan-pembahasan dan kesimpulan sebelumnya, maka dapat

disampaikakan beberapa saran sebagai berikut :

1. Mekanisme pengkreditan pajak masukan harus dikuasai oleh wajib pajak

masukan, maka ia dapat memperhitungkan sendiri apakah pajak masukan

yang dibayarnya lebih bayar apa kurang bayar.

2. Wajib pajak diharapkan agar selalu mengikuti perkembangan dalam

perpajakan, dikarenakan peraturan-peraturan perpajakan terus berkembang

sejalan waktu untuk mendapatkan peraturan-peraturan yang lebih