ANALISIS MANAJEMEN LABA DAN KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH MERGER DAN AKUISISI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2011-2013 Oleh :

Muhammad Mukromin 1), Ronny Malavia Mardani 2) 1) Alumni FE Unisma; 2) Dosen tetap FE Unisma Prodi Manajemen, Fakultas Ekonomi, Universitas Islam Malang

ABSTRACT

The purpose of this study was to obtain empirical evidence of whether the acquirer perform earnings management prior to the implementation of mergers and acquisitions. Besides the aim to determine differences in the acquirer's financial performance before and after mergers and acquisitions.

Earnings management made by the company is the proxy of discretionary accruals (DA). Then for the measurement of company performance measured by financial ratios include total asset turnover, net profit margin and return on assets. Analyses were performed using the normality test and paired sample T-test.

Samples showed that there are earnings management practices before and after mergers and acquisitions made with decreasing income and DA there are significant differences. Furthermore, the company's financial performance as measured by the ratio of total asset turnover there are significant differences in the acquirer's financial performance before and after mergers and acquisitions, net profit margin, return on assets and there is no significant difference in the acquirer's financial performance before and after mergers and acquisitions.

Keywords: mergers, acquisitions, earnings management, performance

PENDAHULUAN

Latar Belakang Masalah

Perkembangan zaman yang begitu pesat semakin mendorong pemilik/manajemen perusahaan untuk mengembangkan usahanya dengan strategi bisnis baik jangka pendek maupun jangka panjang. Salah satu caranya adalah dengan penggabungan beberapa usaha. Masalah penggabungan usaha selalu menarik perhatian karena banyak aspek dan kepentingan yang terkait. Dengan penggabungan beberapa usaha, diharapkan perusahaan-perusahaan itu dapat meningkatkan pangsa pasar, diversifikasi usaha, atau meningkatkan integrasi vertikal dari aktivitas operasional yang ada dan sebagainya. Penggabungan beberapa usaha juga dianggap sebagai wacana untuk mencapai tujuan dan kepentingan usaha yang memberikan pertumbuhan yang relatif cepat atau memenangkan pangsa pasar baru sehingga lebih menarik dibandingkan pengembangan usaha secara normal.

Dalam Payamata (2001) penggabungan usaha adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena suatu perusahaan menyatu dengan perusahaan lain atau memperoleh kendali atas aktiva dan operasi perusahaan lain. Penggabungan badan usaha pada umumnya dalam bentuk merger, akuisisi dan konsolidasi. Istilah merger dan akuisisi itu sendiri di Indonesia digunakan saling menggantikan

(interchangeable).

Perumusan Masalah

1. Apakah telah terjadi tindakan manajemen laba pada perusahaan pengakuisisi sebelum perusahaan tersebut melaksanakan kegiatan merger dan akuisisi?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan pengakuisisi pada saat sebelum dan sesudah merger dan akuisisi?

Tujuan Penelitian

a. Membuktikan bahwa telah terjadi tindakan manajemen laba pada perusahaan pengakuisisi sebelum melakukan merger dan akuisisi.

b. Membuktikan bahwa terdapat perbedaan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah melakukan merger dan akuisisi.

Kontribusi Penelitian 1. Perusahaan

Hasil penelitian ini digunakan sebagai informasi dan kajian tentang pengaruh ekonomis atas keputusan merger dan akuisisi.

2. Investor

Hasil dari penelitian ini digunakan sebagai dasar pengambilan keputusan investasi dengan melihat dampak merger dan akuisisi terhadap manajemen laba dan kinerja keuangan.

Kerangka Teoritis dan Pengembangan Hipotesis Penelitian Terdahulu

Menurut Payamata (2001) dalam penelitiannya yang berjudul “ Analisis pengaruh keputusan merger dan akuisisi terhadap perubahan kinerja perusahaan publik di Indonesia”. Dalam penelitian ini rasio keuangan di uji dengan menggunakan uji wilcoxon yang hasilnya ada beberapa rasio keuangan yaitu Total Asset Turnover, Fixed Asset Turnover, ROI dan ROE yang menunjukan adanya perbedaan sebelum dan sesudah merger dan akuisisi namun hasil tersebut hanya sementara dan tidak konsisten. Disamping diuji dengan wilcoxon juga di uji dengan uji manova (menguji secara simultan rasio keuangan) yang hasilnya menunjukan tidak terdapat perbedaan yang signifikan untuk kinerja keuangan sebelum dan sesudah merger dan akuisisi.

Manajemen Laba

Secara umum ada 3 kelompok model empiris manajemen laba yang diklasifikasikan atas dasar basis pengukuran yang digunakan, yaitu (Sulistyanto, 2008):

a. Model berbasis akrual merupakan model yang menggunakan discretionar accruals sebagai proksi manajemen laba. Model manajemen laba ini dikembangkan oleh Healy (1985), De Angelo (1986), Jones (1991), sertaDechow, Sloan dan Sweeney (1995).

b. Model yang berbasis specific accruals, yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item laporan keuangan tertentu dari industri tertentu pula.

Motifasi – Motifasi Penggabungan Usaha

Ada beberapa alasan yang memotivasi terjadinya merger dan akuisisi. Adapun beberapa teori yang dapat menjelaskan motivasi yang melatarbelakangi terjadinya suatu penggabungan usaha (Lani Dharmasetya dan Vonny Sulaimin, 2009) antara lain :

a. Teori efisiensi

Menurut teori ini, merger dapat meningkatkan efisiensi, karena akan menjadikan sinergi yang secara sederhana diartikan sebagai 2+2=5, yaitu konsep dalam ilmu ekonomi yang mengatakan gabungan faktor-faktor yang komplementer akan menghasilkan keuntungan yang berlipat ganda.

b. Teori diversifikasi

Dengan memiliki bidang usaha yang beraneka ragam, maka suatu perusahaan dapat menjaga stabilitas pendapatannya.

c. Teori kekuatan pasar

Keinginan untuk meningkatkan pangsa pasar (market share) juga dapat menjadi salah satu motivasi terjadinya suatu merger. Penggabungan dua atau lebih perusahaan yang

sebelumnya saling bersaing menjual produk yang sama, secara teoritis akan meningkatkan penguasaan pangsa pasar secara berlipat ganda.

d. Teori keuntungan pajak

Keuntungan di bidang perpajakan melalui pengurangan kewajiban pembayaran pajak dapat menjadi motivasi yang melatarbelakangi suatu merger.

e. Teori undervaluation

Penilaian harta yang lebih rendah dari harga sebenarnya pada suatu perusahaan akan mendorong minat perusahaan lainnya untuk menggabungkan perusahaan yang pertama ke dalam perusahaannya melalui merger.

f. Teori prestise

Meskipun sulit untuk diterima secara logika, namun kenyataannya banyak merger

dilakukan bukan karena motivasi ekonomis, melainkan karena motivasi ingin meningkatkan prestise.

Kinerja Keuangan Perusahaan

Rasio keuangan merupakan alat utama dalam análisis keuangan, karena dengan análisis keuangan ini dapat digunakan untuk mengidentifikasi beberapa kekuatan dan kelemahan keuangan perusahaan. Dengan melakukan analisa rasio keuangan akan diperoleh informasi mengenai penilaian keadaan perusahaan yang baik yang telah lampau, saat sekarang maupun ekspetasi dimasa yang akan datang, dari berbagai rasio dan informasi keuangan perusahaan yang dapat digunakan untuk memprediksi nilai perusahaan (return saham).

Gaughan (1996), mengidentifikasikan rasio-rasio keuangan yang secara signifikan memberikan perbedaan kinerja keuangan perusahaan setelah merger dan akuisisi, yaitu : 1. Rasio Profitabilitas (profitability ratio)

Adalah rasio-rasio yang menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Meliputi antara lain:

2. Net Profit Margin (NPM)

Yaitu rasio yang digunakan untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya.

3. Return on Asset (ROA)

Yaitu rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.

4. Rasio Aktivitas (activity ratio)

Adalah rasio-rasio yang dimaksudkan untuk mengukur kemampuan atau efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turn over) dari aktiva-aktiva tersebut. Meliputi antara lain:

5. Total Asset Turnover (TATO)

Yaitu rasio yang menunjukkan seberapa efektifnya perusahaan menggunakan total asetnya.

HIPOTESIS PENELITIAN

Berdasarkan hasil dari beberapa penelitian diatas maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah :

H1 : Terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi dengan cara menaikkan nilai akrual (incomeincreasing accrual) sebelum merger dan akuisisi. H2 : Terdapat perbedaan kinerja keuangan yang di ukur dengan total asset turnover

sebelum merger dan akuisisi.

H3 : Terdapat perbedaan kinerja keuangan yang di ukur dengan net profit margin sebelum

merger dan akuisisi.

H4 : Terdapat perbedaan kinerja keuangan yang di ukur dengan return on asset sebelum

METODE PENELITIAN Populasi dan Sampel

Populasi menurut Indriantoro dan Supomo (1999:115) yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Dalam penelitian ini populasi yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan merger dan akuisisi selama tahun 2011 sampai dengan tahun 2013. Beberapa pertimbangan yang mendasari pemilihan sampel dalam penelitian ini adalah:

a. Perusahaan publik yang terdaftar di Bursa Efek Indonesia dan melakukan merger dan akuisisi antara tahun 2011 sampai dengan tahun 2013.

b. Perusahaan termasuk industri manufaktur dan industri jasa. c. Perusahaan memiliki tahun merger dan akuisisi yang jelas.

d. Menerbitkan laporan keuangan auditan secara lengkap selama satu tahun sebelum merger dan akuisisi serta setelah merger dan akuisisi dengan periode berakhir per 31 Desember.

Berdasarkan kriteria sampel yang telah ditetapkan diatas dari 148 perusahaan yang melakukan merger dan akusisi yang terdaftar di Bursa Efek Indonesia (BEI) diperoleh 30 perusahaan sampel yang melakukan merger dan akuisisi dan menerbitkakan laporan keuangan auditan secara lengkap selama satu tahun sebelum merger dan akuisisi serta setelah melakukan merger dan akuisisi dengan periode berakhir per 31 Desember mulai tahun 2011 sampai dengan tahun 2013.

Definisi Operasional

Manajemen laba dalam penelitian ini diukur dengan proxy discretionary accruals (DA) yang menggunakan model Modified Jones (Jones Modifikasi) yang dikembangkan oleh Dechow (1995). Model ini dipilih karena dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya (I PutuAndyana Usadha dan Gerianta Wirawan Yasa,2008). Model penghitungan manajemen laba adalah sebagai berikut :

𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1 = αi ( 1 𝐴𝑖𝑡−1) + β2i( ∆𝑅𝐸𝑉𝑖𝑡 − ∆𝑅𝐸𝐶𝑖𝑡 𝐴𝑖𝑡−1 ) + β2i ( PPEit Ait−1 ) + ɛit

Total akrual untuk periode t dinyatakan dalam persamaan :

TAit = NIit – OCFit

Keterangan :

TAit = Total Accruals perusahaan i pada tahun t

REVit = Pendapatan bersih perusahaan i pada tahun ke t dikurangi pendapatan bersih pada

tahun t-1

RECit = Piutang bersih perusahaan i pada tahun t dikurangi piutang bersih pada tahun t-1

PPEit = Aktiva tetap (gross) perusahaan i pada tahun t

Ait-1 = Total assets (total aktiva) perusahaan i pada tahun t-1

ɛit = Nilai residu perusahaan i pada tahun t

NIit = Laba bersih (Net Income) perusahaan i pada tahun t

OCFit = Arus kas (Operating Cash Flow) perusahaan t pada tahun t

Dari persamaan di atas Non Discreationary Accruals (NDA) dapat dihitung dengan memasukkan kembali kefisien α dalam persamaan:

NDAit = αi ( 1 𝐴𝑖𝑡−1) + β2i( ∆𝑅𝐸𝑉𝑖𝑡 − ∆𝑅𝐸𝐶𝑖𝑡 𝐴𝑖𝑡−1 ) + β2i ( PPEit Ait−1 )

Setelah melakukan regresi model di atas, Dicretionary Accruals yang dilakukan oleh setiap perusahaan dapat dihitung dengan persamaan sebagai berikut :

𝐷𝐴𝑖𝑡 𝐴𝑖𝑡−1 = 𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1 – [αi ( 1𝑖 𝐴𝑖𝑡−1) + β1i ( ∆𝑅𝐸𝑉𝑖𝑡 − ∆𝑅𝐸𝐶𝑖𝑡 𝐴𝑖𝑡−1 ) + β2i ( PPEit Ait−1 )] Atau DAit = TAit - NDAit

Kinerja keuangan:

Total Asset Turnover, Net Profit margin, Return On Asset

Keterangan :

NDAit = Non Discreationary Accruals perusahaan i pada tahun t

DAit= Discreationary Accruals i pada tahun t

Secara empiris, nilai Discretionary Accruals dapat bernilai nol, positif, atau negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba (income smoothing). Sedangkan nilai positif menunjukkan adanya manajemen laba dengan pola peningkatan laba

(income increasing) dan nilai negatif menunjukkan manajemen laba dengan pola penurunan

laba (income decreasing)

Kinerja keuangan dalam penelitian ini di ukur dengan menggunakan rasio aktivitas dan profitabilitas.

1. Rasio Aktivitas menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang di investasikan untuk menghasilkan revenue. Pengukuran rasio aktivitas disini menggunakan total asset turnover.

total asset turnover(TATO) = Penjualan netoJumlah aktiva

2. Rasio Profitabilitas mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, aset maupun laba bagi modal sendiri. Pengukuran rasio profitabilitas ini menggunakan net profit margin dan return on asset.

Net profit margin (NPM) = Keuntungan neto sesudah pajakPenjualan neto

Return on asset (ROA) = Jumlah aktiva𝐸𝐵𝐼𝑇

Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) baik yang dipublikasikan maupun tidak dipublikasikan. Data yang diperoleh dalam penelitian ini diperoleh melalui berbagai macam sumber seperti Indonesia Capital Market Directory (ICMD), idx statistic, dan Bursa Efek Indonesia (BEI) sebagai sumber data perusahaan.

Model Penelitian Manajemen laba Discretionary accruals: Laporan Keuangan

Sebelum merger dan akuisisi

Setelah merger dan akuisisi

Kesimpulan Bagus/jelek

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode studi pustaka yang dilakukan dalam rangka mengumpulkan teori-teori atau literatur-literatur yang dapat dipergunakan sebagai landasan yang berhubungan dengan masalah yang sedang teliti. Berkaitan dengan data-data yang digunakan dalam penelitian ini, data-data yang dibutuhkan terdiri dari data sekunder. Data mengenai harga saham diperoleh dari Indonesian Capital Market Directory (ICMD), idx statistic, dan Bursa Efek Indonesia (BEI) di pojok BEI. Metode Analisis Data

Analisis rasio keuangan digunakan untuk menganalisis keputusan merger dan akuisisi terhadap kondisi keuangan rasio-rasio tersebut dibandingkan dengan rasio sebelum merger dan akuisisi. Langkah pertama yang dilakukan adalah menghitung masing-masing rasio keuangan yang sudah ditetapkan sebagai variabel penelitian. Hasil perhitungan rasio-rasio ini selanjutnya digunakan sebagai data dalam pengujian statistik.

Pengujian Statistik

Pengujian statistik dilakukan dengan menguji rasio keuangan sebelum dan sesudah

merger dan akuisisi, dengan hasil pengujian ini diharapkan dapat mengetahui apakah terdapat

perbedaan kinerja perusahaan pengakusisi sebelum dan sesudah merger dan akuisisi. Tahap-tahap pengujian meliputi uji paired sample t-test.

Uji Normalitas

Menurut Gujarati (2000:57). Normalitas adalah salah satu uji yang dilakukan untuk kenormalan suatu distribusi data. Dalam penelitian untuk mengetahui data yang diperoleh normal atau tidak dilakukan pengujian normalitas dengan teknik Kolmogorov-Smirnov test

dengan kriteria jika nilai signifikansi Kolmogorov-Smirnov > 0,05 maka distribusi datanya normal dan sebaliknya jika nilai signifikansi Kolmogorov-Smirnov < 0,05 maka distribusi datanya tidak normalitas.

Pengujian Hipotesis

Uji paired sample test digunakan untuk menguji hipotesis 2, yakni untuk membuktikan

apakah terdapat perbedaan kinerja keuangan jika dilihat dari segi rasio aktivitas yang diukur dengan total asset turnover dan rasio profitabilitas yang diukur dengan net profit margin dan

return on asset pada periode sebelum dan sesudah merger dan akuisisi.

HASIL PENELITIAN DAN PEMBAHASAN Analisis Data

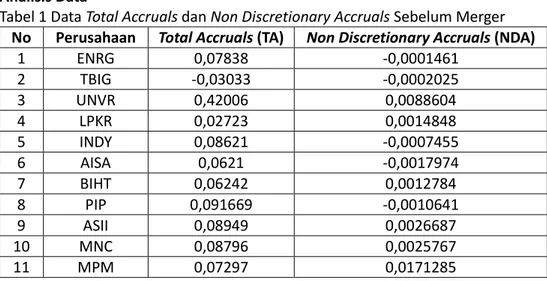

Tabel 1 Data Total Accruals dan Non Discretionary Accruals Sebelum Merger No Perusahaan Total Accruals (TA) Non Discretionary Accruals (NDA)

1 ENRG 0,07838 -0,0001461 2 TBIG -0,03033 -0,0002025 3 UNVR 0,42006 0,0088604 4 LPKR 0,02723 0,0014848 5 INDY 0,08621 -0,0007455 6 AISA 0,0621 -0,0017974 7 BIHT 0,06242 0,0012784 8 PIP 0,091669 -0,0010641 9 ASII 0,08949 0,0026687 10 MNC 0,08796 0,0025767 11 MPM 0,07297 0,0171285

No Perusahaan Total Accruals (TA) Non Discretionary Accruals (NDA) 12 MBSS -0,0659 -0,0005038 13 SUPR -0,07669 -0,0009895 14 JSMR -0,01247 -0,0006051 15 HRUM 0,08678 -0,001503 16 IMAS -0,15319 0,0047684 17 ADRO -0,07411 -0,0012844 18 SIMP -0,08391 -0,0014102 19 ANJT 0,03553 -0,0157375 20 EMTK -0,01316 0,001498 21 INDF -0,07582 -0,0005492 22 SRTG -0,01564 0,0005337 23 AKRA -0,13243 -0,0024395 24 PGAS 0,01535 0,0013695 25 MEDC -0,03160 -0,0001545 26 LSIP -0,06131 -0,0018089 27 BRAU -0,4044 0,0043028 28 SGRO -0,06308 -0,0022769 29 MLPL -0,02589 -0,0026264 30 KLBF 0,11436 0,0016062 Rata-rata 0,000353 0,000408

Berdasarkan tabel 1 dapat diketahui bahwa rata-rata nilai total accruals perusahaan manufaktur dan jasa yang tercatat di BEI yang sebelum melakukan merger dan akuisisi di tahun 2011-2013 sebesar 0,00035 atau 0,035%. Adapun nilai non discretionary accruals perusahaan manufaktur dan jasa yang tercatat di BEI yang sebelum melakukan merger dan akuisisi di tahun 2011-2013 sebesar 0,000408 atau 0,0408%.

Hal ini menunjukkan bahwa arus kas operasi perusahaan manufaktur dan jasa yang tercatat di BEI lebih tinggi dari laba bersih yang diperoleh sehingga nilai total accrual

perusahaan bernilai positif sebelum merger dan akuisisi pada tahun 2011-2013. Hal ini dapat disebabkan karena perusahaan dimana arus kas dari aktivitas operasinya tinggi.

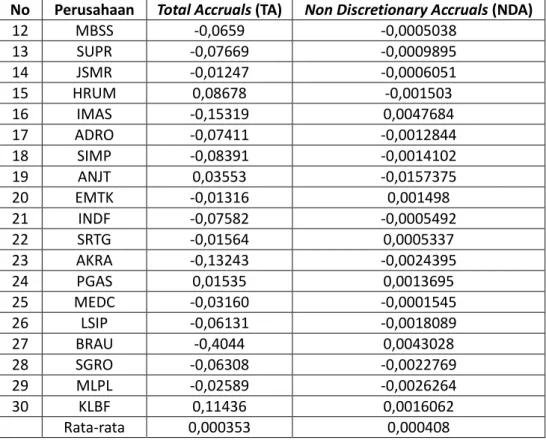

Tabel 2 Data Total Accruals dan Non Discretionary Accruals Sesudah Merger

No Perusahaan TA NDA 1 ENRG 0,0518036 0,1397213 2 TBIG -0,05072 0,162951 3 UNVR 0,45889 0,1203776 4 LPKR 0,06539 0,0341886 5 INDY 0,43941 -0,1231536 6 AISA 0,04011 0,0536811 7 BIHT 0,09462 0,065235 8 PIP 0,00713 0,0393151 9 ASII 0,01348 0,1215797 10 MNC 0,02009 0,0292524 11 MPM 0,03439 0,1730356 12 MBSS -0,03125 -0,0270951 13 SUPR -0,04641 0,0630616 14 JSMR -0,01879 0,0817572 15 HRUM -0,13382 0,1633324 16 IMAS -0,02926 0,0288724

No Perusahaan TA NDA 17 ADRO -0,0827 0,05247 18 SIMP -0,11006 0,0752416 19 ANJT -0,02518 0,0705546 20 EMTK 0,0067 0,0151538 21 INDF -0,04911 0,0403986 22 SRTG 0,02837 0,0757645 23 AKRA -0,02453 -0,0015399 24 PGAS -0,0345 0,1082957 25 MEDC -0,0244 0,0503154 26 LSIP -0,07474 0,0855878 27 BRAU 0,03796 0,056849 28 SGRO -0,06094 0,1168503 29 MLPL -0,03611 0,0814441 30 KLBF -0,10145 0,0636415 Rata-rata 0,012146 0,067238

Berdasarkan tabel 2 dapat diketahui bahwa rata-rata nilai total accruals perusahaan manufaktur dan jasa yang tercatat di BEI yang melakukan merger dan akuisisi di tahun 2011-2013 sebesar 0,012146 atau 1,2146%. Adapun nilai non discretionary accruals

perusahaan manufaktur dan jasa yang tercatat di BEI yang melakukan merger dan akuisisi di tahun 2011-2013 sebesar 0,067238 atau 6,7238%.

Hal ini menunjukkan bahwa arus kas operasi perusahaan manufaktur dan jasa yang tercatat di BEI lebih tinggi dari laba bersih yang diperoleh sehingga nilai total accrual

perusahaan bernilai positif sesudah merger dan akuisisi pada tahun 2011-2013. Hal ini dapat disebabkan karena perusahaan dimana arus kas dari aktivitas operasinya tinggi.

Total Asset Turn Over (TATO)

Total Asset Turn Over (TATO) adalah rasio yang menunjukkan seberapa efektifnya

perusahaan menggunakan total asetnya. Rasio TATO digunakan sebagai alat ukur rasio aktivitas perusahaan. Dapat diketahui bahwa perusahaan manufaktur dan jasa yang memiliki rasio TATO paling besar sebelum merger dan akuisisi adalah MPM yakni 3,263 dan yang paling kecil adalah ENGR yakni 0,106. Sedangkan rasio TATO paling besar sesudah merger dan akuisisi adalah HRUM 1,7437 dan yang paling kecil adalah MNC yakni 0,0587.

Adapun rata-rata rasio TATO perusahaan manufaktur dan jasa yang terdaftar di BEI sebelum merger dan akuisisi pada tahun 2011-2013 adalah sebesar 0,86 atau 86%. Sedangkan rata-rata rasio TATO perusahaan manufaktur dan jasa yang terdaftar di BEI sesudah melakukan

merger dan akuisisi pada tahun 2011-2013 menurun menjadi sebesar 0,55 atau 55%. Hal ini

menunjukkan adanya penurunan efektifitas perusahaan manufaktur dan jasa dalam mengelola total asetnya sesudah melakukan merger dan akuisisi pada tahun 2011-2013. Hal ini dapat disebabkan beberapa aset perusahaan pengakuisisi digunakan untuk membayar kewajiban-kewajiban perusahaan yang telah dimerger dan atau diakuisisi.

Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk mengukur tingkat

kembalian keuntungan bersih terhadap penjualan bersihnya. Rasio NPM digunakan sebagai salah satu alat ukur rasio profitabilitas perusahaan. Dapat diketahui bahwa perusahaan manufaktur dan jasa yang memiliki rasio NPM paling besar sebelum merger dan akuisisi adalah SUPR yakni 0,804 dan yang paling kecil adalah AKRA yakni 0,006. Sedangkan rasio NPM paling besar sesudah merger dan akuisisi adalah LPKR yakni 1,6023 dan yang paling kecil adalah IMAS

yakni 0,0065.

Adapun rata-rata rasio NPM perusahaan manufaktur dan jasa yang terdaftar di BEI sebelum merger dan akuisisi pada tahun 2011-2013 adalah sebesar 0,206 atau 20,6%. Sedangkan rata-rata rasio NPM perusahaan manufaktur dan jasa yang terdaftar di BEI sesudah melakukan merger dan akuisisi pada tahun 2011-2013 meningkat menjadi sebesar 0,2319 atau 23,19%. Hal ini menunjukan adanya penigkatan kemampuan perusahaan dalam menghasilkan keuntungan penjualan bersihnya sesudah melakukan merger dan akuisisi pada tahun 2011-2013. Hal ini disebabkan beberapa perusahaan yang mengalami peningkatan rasio NPM sesudah melakukan merger dan akuisisi. dan masih ada juga beberapa perusahaan yang mengalami penurunan rasio NPM, karena perusahaan-perusahaan tersebut masih dalam proses penyesuaian dalam hal manajemen dengan perusahaan yang telah dimerger atau diakuisisi.

Return On Assets (ROA)

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Rasio ROA digunakan sebagai salah satu alat ukur rasio profitabilitas perusahaan. Dapat diketahui bahwa perusahaan manufaktur dan jasa yang memiliki rasio ROA paling besar sebelum merger

dan akuisisi adalah INDY yakni 0,817 dan yang paling kecil adalah PT Energi Mega Persada dan PIP yakni 0,031. Sedangkan rasio ROA paling besar sesudah merger dan akuisisi adalah BRAU yakni 0,533 dan yang paling kecil adalah AKRA yakni 0,01514.

Adapun rata-rata rasio ROA perusahaan manufaktur dan jasa yang terdaftar di BEI sebelum merger dan akuisisi pada tahun 2011-2013 adalah sebesar 0,172 atau 17,2%. Sedangkan rata-rata rasio ROA perusahaan manufaktur dan jasa yang terdaftar di BEI sesudah melakukan merger dan akuisisi pada tahun 2011-2013 meningkat menjadi sebesar 0,1817 atau 18,17%. Hal ini menunjukan adanya peningkatan kemampuan perusahaan dalam menghasilkan keuntungan sesudah melakukan merger dan akuisisi pada tahun 2011-2013. Hal ini disebabkan beberapa perusahaan yang mengalami peningkatan rasio ROA sesudah melakukan merger dan akuisisi, karena perusahaan-perusahaan tersebut masih dalam proses penyesuaian dalam hal manajemen dengan perusahaan yang telah dimerger atau diakuisisi.

PEMBAHASAN Uji Normalitas

Uji normalitas menggunakan Kolmogorov-Smirnov Test.

Tabel 3 Hasil Uji Normalitas

No. Variabel Sig. Kolmogorov-Smirnov Status 1. 2. 3. 4. DA TATO NPM ROA 0,200 0,115 0,271 0,262 Normal Normal Normal Normal

Berdasarkan Tabel 3 di atas dapat diuraikan bahwa pada variabel Discretionary Accruals

(DA) perusahaan memiliki signifikan Kolmogorov-Smirnov sebesar 0,200 > 0,05. Rasio TATO perusahaan memiliki signifikan Kolmogorov-Smirniv sebesar 0,115 > 0,05. Rasio NPM perusahaan memiliki Kolmogorov-Smirniv sebesar 0,271 > 0,05. Rasio ROA perusahaan memiliki Kolmogorov-Smirniv sebesar 0,262 > 0,05. Seluruh variabel dalam penelitian ini memiliki nilai signifikan Kolmogorov-Smirniv lebih besar dari 0,05 sehingga data yang dipergunakan dalam penelitian ini memiliki distribusi normal.

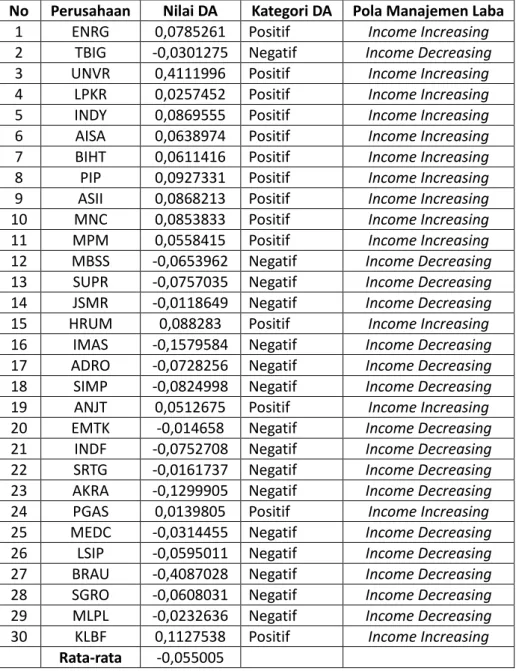

Pengujian Hipotesis 1

Hipotesis 1 (H1) menyatakan bahwa diduga terjadi tindakan manajemen laba yang dilakukan perusahaan pengakuisisi sebelum merger dan akuisisi.

Tabel 4 Hasil Perhitungan Discretionary Accruals Sebelum Merger

No Perusahaan Nilai DA Kategori DA Pola Manajemen Laba 1 ENRG 0,0785261 Positif Income Increasing

2 TBIG -0,0301275 Negatif Income Decreasing

3 UNVR 0,4111996 Positif Income Increasing

4 LPKR 0,0257452 Positif Income Increasing

5 INDY 0,0869555 Positif Income Increasing

6 AISA 0,0638974 Positif Income Increasing

7 BIHT 0,0611416 Positif Income Increasing

8 PIP 0,0927331 Positif Income Increasing

9 ASII 0,0868213 Positif Income Increasing

10 MNC 0,0853833 Positif Income Increasing

11 MPM 0,0558415 Positif Income Increasing

12 MBSS -0,0653962 Negatif Income Decreasing

13 SUPR -0,0757035 Negatif Income Decreasing

14 JSMR -0,0118649 Negatif Income Decreasing

15 HRUM 0,088283 Positif Income Increasing

16 IMAS -0,1579584 Negatif Income Decreasing

17 ADRO -0,0728256 Negatif Income Decreasing

18 SIMP -0,0824998 Negatif Income Decreasing

19 ANJT 0,0512675 Positif Income Increasing

20 EMTK -0,014658 Negatif Income Decreasing

21 INDF -0,0752708 Negatif Income Decreasing

22 SRTG -0,0161737 Negatif Income Decreasing

23 AKRA -0,1299905 Negatif Income Decreasing

24 PGAS 0,0139805 Positif Income Increasing

25 MEDC -0,0314455 Negatif Income Decreasing

26 LSIP -0,0595011 Negatif Income Decreasing

27 BRAU -0,4087028 Negatif Income Decreasing

28 SGRO -0,0608031 Negatif Income Decreasing

29 MLPL -0,0232636 Negatif Income Decreasing

30 KLBF 0,1127538 Positif Income Increasing

Rata-rata -0,055005

Berdasarkan Tabel 4 dapat diketahui bahwa rata-rata nilai discretionary accruals sebelum

merger sebesar -0,055005 atau -5,5% pada perusahaan manufaktur dan jasa yang tercatat di

BEI yang melakukan merger dan akuisisi di tahun 2011-2013. Nilai manajemen laba yang diukur dengan nilai discretionary accruals pada perusahaan manufaktur dan jasa tersebut lebih banyak yang bernilai negatif. Artinya terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi sebelum merger dan akuisisi pada tahun 2011-2013 dengan pola tindakan yakni menurunkan laba (income decreasing).

Tabel 5 Hasil Perhitungan Discretionary Accruals Sesudah Merger

No Perusahaan DA Kategori DA Pola Manajemen Laba

1 ENRG -0,0879177 Negatif Income Decreasing

2 TBIG -0,213671 Negatif Income Decreasing

No Perusahaan DA Kategori DA Pola Manajemen Laba

4 LPKR 0,0312014 Positif Income Increasing

5 INDY 0,5625636 Positif Income Increasing

6 AISA -0,496701 Negatif Income Decreasing

7 BIHT 0,029385 Positif Income Increasing

8 PIP -0,386021 Negatif Income Decreasing

9 ASII -0,1080997 Negatif Income Decreasing

10 MNC -0,0091624 Negatif Income Decreasing

11 MPM -0,1386456 Negatif Income Decreasing

12 MBSS -0,0041549 Negatif Income Decreasing

13 SUPR -0,1094716 Negatif Income Decreasing

14 JSMR -0,1005472 Negatif Income Decreasing

15 HRUM -0,2971524 Negatif Income Decreasing

16 IMAS -0,0581324 Negatif Income Decreasing

17 ADRO -0,13517 Negatif Income Decreasing

18 SIMP -0,1853016 Negatif Income Decreasing

19 ANJT -0,0957346 Negatif Income Decreasing

20 EMTK -0,0084538 Negatif Income Decreasing

21 INDF -0,0895086 Negatif Income Decreasing

22 SRTG -0,0473945 Negatif Income Decreasing

23 AKRA -0,229901 Negatif Income Decreasing

24 PGAS -0,1427957 Negatif Income Decreasing

25 MEDC -0,0747154 Negatif Income Decreasing

26 LSIP -0,1603278 Negatif Income Decreasing

27 BRAU -0,018889 Negatif Income Decreasing

28 SGRO -0,1777903 Negatif Income Decreasing

29 MLPL -0,1175541 Negatif Income Decreasing

30 KLBF -0,1650915 Positif Income Increasing

Rata-rata -0,08989

Berdasarkan Tabel 5 dapat diketahui bahwa rata-rata nilai discretionary accruals sesudah

merger sebesar -0,08989 atau -8,989% pada perusahaan manufaktur dan jasa yang tercatat di

BEI yang melakukan merger dan akuisisi di tahun 2011-2013. Nilai manajemen laba yang diukur dengan nilai discretionary accruals pada perusahaan manufaktur dan jasa tersebut lebih banyak yang bernilai negatif. Artinya terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi sesudah merger dan akuisisi pada tahun 2011-2013 dengan pola tindakan yakni menurunkan laba (income decreasing).

Pengujian hipotesis 2

Hipotesis 2 (H2) menyatakan bahwa diduga terdapat perbedaan kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi. Dalam pengujian hipotesis 2 digunakan metode uji t sampel berpasangan (paired-sampel t test).

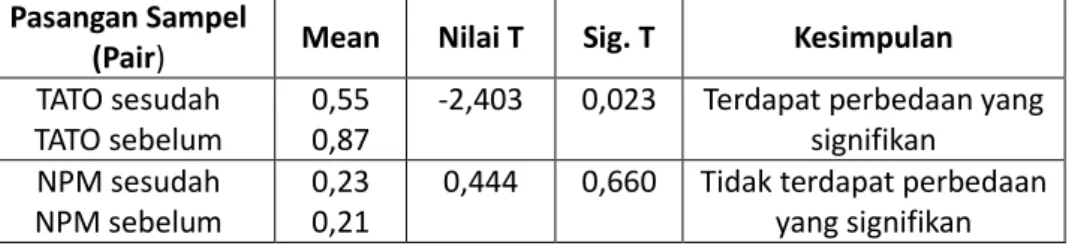

Tabel 6 Hasil Uji t Sampel Berpasangan Pasangan Sampel

(Pair) Mean Nilai T Sig. T Kesimpulan TATO sesudah

TATO sebelum

0,55 0,87

-2,403 0,023 Terdapat perbedaan yang signifikan

NPM sesudah NPM sebelum

0,23 0,21

0,444 0,660 Tidak terdapat perbedaan yang signifikan

Pasangan Sampel

(Pair) Mean Nilai T Sig. T Kesimpulan ROA sesudah

ROA sebelum

0,13 0,17

-1,398 0,173 Tidak terdapat perbedaan yang signifikan DA sesudah

DA sebelum

-0,09 0,00

-2,432 0,021 Terdapat perbedaan yang signifikan

Berdasarkan Tabel 6 di atas dapat diketahui bahwa rasio TATO perusahaan manufaktur dan jasa yang melakukan merger dan akuisisi memiliki nilai t sebesar -2,319 dengan signifikan t sebesar 0,028 < 0,05 yang menunjukkan bahwa secara statistik terdapat perbedaan yang signifikan pada rasio TATO perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahu 2011-2013.

Rasio NPM perusahaan manufaktur dan jasa yang melakukan merger dan akuisisi memiliki nilai t sebesar 0,444 dengan signifikan t sebesar 0,660 > yang menunjukkan bahwa secara statistik tidak terdapat perbedaan yang signifikan pada rasio NPM perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahun 2011-2013.

Rasio ROA perusahaan manufaktur dan jasa yang melakukan merger dan akuisisi memiliki nilai t sebesar -1,415 dengan signifikan t sebesar 0,168 > yang menunjukkan bahwa secara statistik tidak terdapat perbedaan yang signifikan pada rasio ROA perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahun 2011-2013.

DA perusahaan manufaktur dan jasa yang melakukan merger dan akuisisi memiliki nilai t sebesar -2,432 dengan signifikan t sebesar 0,021 < 0,05 yang menunjukkan bahwa secara statistik terdapat perbedaan yang signifikan pada perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahu 2011-2013.

Berdasarkan hasil ini maka terdapat perbedaan yang signifikan untuk DA dan rasio TATO pada kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi ditahun 2011-2013, Sehingga H2 terima. Sedangkan untuk rasio NPM dan ROA terdapat perbedaan yang signifikan, sehingga H3 dan H4 ditolak.

Implikasi Hasil Penelitian

Berdasarkan hasil penelitian diketahui bahwa terdapat tindakan manajemen laba yang dilakukan perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi pada tahun 2011-2013 dengan pola tindakan yakni menurunkan laba (income decreasing).

Berdasarkan hasil pengujian hipotesis 2 diketahui bahwa terdapat perbedaan yang signifikan pada DA dan rasio TATO pada kinerja keuangan, tetapi tidak terdapat perbedaan yang signifikan pada rasio NPM dan ROA pada kinerja keuangan perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi ditahun 2011-2013. Hasil penelitian ini juga menemukan bahwa kinerja profitabilitas perusahaan pengakuisisi sesudah merger dan akuisisi lebih besar atau sedikit meningkat dibanding sebelum melakukan merger dan akuisisi.

Hal ini dapat disebabkan pihak manajemen perusahaan masih harus menyesuaikan diri dengan pola manajemen yang baru akibat dari adanya penggabungan usaha (merger dan akuisisi) sehingga dalam jangka pendek aktivitas merger dan akuisisi belum menunjukkan adanya pengaruh yang nyata terhadap kinerja keuangan walaupun ada satu rasio TATO yang signifikan tetapi tidak terdapat perbedaan yang signifikan pada rasio NPM dan ROA pada kinerja keuangan sebelum dan sesudah merger dan akuisisi.

Meskipun demikian, secara prosentase kinerja rasio profitabilitas (NPM dan ROA) perusahaan pengakuisisi sesudah merger dan akuisisi mengalami sedikit peningkatan dibandingkan sebelum merger dan akuisisi. Kondisi ini berarti bahwa merger dan akuisisi memberikan dampak positif terhadap kinerja keuangan perusahaan pengakuisisi khususnya pada rasio profitabilitas (NPM dan ROA).

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil perhitungan discretionary accruals dapat disimpulkan bahwa terdapat praktik manajemen laba yang dilakukan perusahaan pengakuisisi sebelum dan sesudah merger

dan akuisisi pada tahun 2011-2013 dengan pola tindakan yakni menurunkan laba (income

decreasing).

Berdasarkan hasil uji t sampel berpasangan disimpulkan bahwa terdapat perbedaan yang signifikan pada DA dan kinerja keuangan pada rasio TATO perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahun 2011-2013.

Tidak terdapat perbedaan yang signifikan pada kinerja keuangan pada rasio NPM dan ROA perusahaan pengakuisisi sebelum dan sesudah merger dan akuisisi di tahun 2011-2013, Namun kinerja rasio profitabilitas (NPM dan ROA) perusahaan pengakuisisi sesudah merger

dan akuisisi mengalami sedikit peningkatan dibandingkan sebelum merger dan akuisisi.Kondisi ini berarti bahwa merger dan akuisisi memberikan dampak positif terhadap kinerja keuangan perusahaan pengakuisisi khususnya pada rasio profitabilitas (NPM dan ROA). Hal ini terjadi karena perusahaan pengakuisisi memiliki penambahan aktiva atau aset dan pangsa pasar dari perusahaan yang telah dimerger dan akuisisi sehingga dapat dikelola sedemikian rupa guna meningkatkan profitabilitas bagi perusahaan pengakuisisi.

Saran

Berdasarkan hal yang dapat disarankan bagi penelitian selanjutnya adalah sebagai berikut: 1. Perlu dilakukan penelitian lanjutan yang menggabungkan perusahaan sektor lainnya di luar

manufaktur dan jasa, misalnya sektor perbankan dan lain-lain.

2. Disarankan menambah variabel kinerja dengan rasio di luar rasio aktivitas dan profitabilitas, misalnya rasio-rasio likuiditas, leverage, dan sebagainya.

3. Disarankan untuk menambah tahun pengamatan agar hasil penelitian lebih dapat meningkatkan akurasi terhadap prktik manajemen laba dan kinerja keuangan sesungguhnya.

DAFTAR PUSTAKA

Adnyana Usadha, I Putu dan Gerianta Wirawan Yasa. 2008. ’’Analisis manajemen Laba dan Kinerja Perusahaan Pengakuisisi sebelum dan sesudah Merger dan Akuisisi di Bursa Efek Indonesia’’. Jurnal Fakultas Ekonomi, Universitas Udayana, Denpasar

Ardiati, Aloysa Yanti. 2005. ”Pengaruh Manajemen Laba Terhadap Perusahaan yang diaudit oleh KAP Big 5 dan KAP Non Big’’. Simposium Nasional Akuntansi VI, Surabaya

Belkaoui, Ahmed Riahi. 2004. Teori Akuntansi. Buku 1, Jakarta: Salemba Empat

Dharmasetya MM.,BKP, Lani dan Vonny Sulaimin, Msi.,CPA, 2009,Merger dan Akuisisi tinjauan dari sudut Akuntansi dan Perpajakan, Jakarta, PT Elex Media Komputindo KOMPAS GRAMEDIA

Foster, George. 1986. Financial Statement Analysis. New Jersey : Prentice Hall Englewood Ghozali, Imam, 2005. Analisis Multivariate dengan program SPSS, Edisi 3, Badan penerbit

Universitas Diponegoro, Semarang

Hadiningsih, Murni. 2007. ’’Analisis Dampak Jangka Panjang Merger dan Akuisisi terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan Perusahaan Diakuisisi di

Halim, Julia., Camel maiden dan Rudolf Lumban Tobing. 2005. ’’Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ-45’’. Disampaikan pada Simposium Nasional Akuntansi (SNA) VIII Solo

Hastutik, Anita Widi. 2006. ’’Analisis Manajemen Laba (Earnings Management) oleh

Hitt, A Michael. 2002. Merger dan Akuisisi: Paduan Meraih Laba Bagi Para Pemegang Saham. Edisi 1, PT Raja Grafindo Persada, Jakarta

Husnan, Suad. 2001. Manajemen Keuangan: Teori dan Penerapan. Edisi ke-3. Yogyakarta: BPFE Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Indriyani Sijabat, Sarah. 2009. ’’Analisis Kinerja Keuangan Sebelum dan Sesudah Merger dan Akuisisi Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia’’. Jurnal Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara

Institute for Economic and Financial Research, 2008-2009, Indonesian Capital Market Directory, Jakarta

Isnani, Nurul dan Sri Iswati. 2001. ’’Pengaruh Merger Terhadap Kinerja Keuangan:Analisis Economic Value Added (EVA)’’. Majalah Ekonomi, FE-UNDIP, Tahun XI No.3

Kusuma, Hadri dan Wigna Ayu Udiana Sari. 2003. ’’Manajemen Laba oleh Perusahaan Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Indonesia’’. Jurnal Akuntansi dan Auditing Indonesia Vol. 7 No. 1

Payamta, dan Sektiawan, 2004. ’’Analisis Pengaruh Merger dan Akuisisi Kinerja Perusahaan Publik di Indonesia’’. Jurnal Riset Akuntansi Indonesia, Vol. 7 No 3

Payamta, 2000. ’’Analisis Pengaruh Keputusan Merger dan Akuisisi terhadap Perubahan Kinerja Perusahaan Publik di Indonesia’’. Disampaikan pada Simposium Nasional Akuntansi Indonesia IV

Penman, Stephen H. 1992. Financial Statement Information and The Pricing of Earnings Changes. The Accounting Review, July, pp: 563-577