LAPORAN TAHUNAN

PELAKSANAAN TATA KELOLA TERINTEGRASI

KONGLOMERASI KEUANGAN

PT BANK HARDA INTERNASIONAL, TBK.

TAHUN 2020

2 | P a g e

Penerapan Tata Kelola Terintegrasi pada Konglomerasi Keuangan Bank BHI berlandaskan pada 5 (lima) prinsip dasar sebagai berikut:1. Transparansi yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan;

2. Akuntabilitas yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban setiap organ sehingga pengelolaannya berjalan secara efektif;

3. Pertanggungjawaban yaitu kesesuaian pengelolaan usaha dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan usaha yang sehat;

4. Independensi yaitu pengelolaan usaha secara profesional tanpa pengaruh/tekanan dari pihak manapun; dan

5. Kewajaran yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Penilaian pelaksanaan Tata Kelola Terintegrasi merupakan penilaian terhadap 3 (tiga) aspek Tata Kelola Terintegrasi, yaitu struktur, proses, dan hasil Tata Kelola Terintegrasi.

1. Penilaian terhadap Struktur bertujuan untuk menilai kecukupan struktur Tata Kelola Terintegrasi agar proses pelaksanaan Tata Kelola Terintegrasi memberikan hasil yang sesuai dengan harapan Pemangku Kepentingan.

2. Penilaian terhadap Proses bertujuan untuk menilai efektivitas proses pelaksanaan Tata Kelola Terintegrasi yang didukung oleh kecukupan Struktur Tata Kelola Terintegrasi sehingga memberikan hasil yang sesuai dengan harapan Pemangku Kepentingan.

3. Penilaian terhadap Hasil bertujuan untuk menilai kualitas hasil (baik kualitatif maupun kuantitatif) yang memenuhi harapan Pemangku Kepentingan, seperti :

kinerja efisiensi dan permodalan Konglomerasi Keuangan;

kecukupan transparansi laporan tahunan pelaksanaan Tata Kelola Terintegrasi; obyektivitas dalam melakukan assessment atau audit;

tingkat kepatuhan terhadap ketentuan yang berlaku; dan

penyelesaian permasalahan yang dihadapi LJK seperti fraud; dan pelanggaran ketentuan terkait laporan LJK kepada OJK.

Penilaian atas aspek Struktur, Proses, dan Hasil merupakan satu kesatuan yang saling berkaitan sehingga apabila salah satu aspek tidak memadai akan berdampak langsung kepada hasil penilaian penerapan Tata Kelola Terintegrasi secara keseluruhan.

Penilaian Pelaksanaan Tata Kelola Terintegrasi mencakup:

1.

Persyaratan Direksi Entitas Utama dan Dewan Komisaris Entitas Utama;2.

Tugas dan tanggung jawab Direksi Entitas Utama dan Dewan Komisaris Entitas Utama;3.

Tugas dan tanggung jawab Komite Tata Kelola Terintegrasi;4.

Tugas dan tanggung jawab Satuan Kerja Kepatuhan Terintegrasi;5.

Tugas dan tanggung jawab Satuan Kerja Audit Intern Terintegrasi;6.

Penerapan Manajemen Risiko Terintegrasi; dan7.

Penyusunan dan pelaksanaan Pedoman Tata Kelola Terintegrasi. Landasan HukumLandasan Hukum Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi bersumber kepada:

1. Peraturan OJK No.18/POJK.03/2014 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan;

2. Peraturan OJK No.55 /POJK.03/2016 tentang Penerapan Tata Kelola Bagi Bank Umum; dan 3. Peraturan OJK No.29 /POJK.04/2016 tentang Laporan Tahunan Emiten Atau Perusahaan Publik.

4. Surat Edaran OJK No.15/SEOJK.03/2015 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan;

3 | P a g e

Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan

Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Bank BHI tahun 2020 terdiri dari:

I. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi; II. Struktur Konglomerasi Keuangan;

III. Struktur Kepemilikan Saham pada Konglomerasi Keuangan;

IV. Struktur Kepengurusan pada Entitas Utama dan Anggota Konglomerasi Keuangan; V. Kebijakan Transaksi Intra-Grup; dan

VI. Laporan Pelaksanaan Tata Kelola Bank Harda Internasional Tbk.

I. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi

Entitas Utama: PT. Bank Harda Internasional Tbk. Posisi Laporan: 31 Desember 2020

Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola Terintegrasi telah disampaikan kepada OJK dengan surat No.025/BHI.OJK/I/2020 tanggal 29 Januari 2021.

Hasil Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi

Peringkat Definisi Peringkat

3

Konglomerasi Keuangan dinilai telah melakukan penerapan Tata Kelola Terintegrasi yang secara umum cukup baik. Hal ini tercermin dari pemenuhan yang cukup memadai atas penerapan prinsip Tata Kelola Terintegrasi. Apabila terdapat kelemahan dalam penerapan prinsip Tata Kelola Terintegrasi, secara umum kelemahan tersebut cukup signifikan dan memerlukan perhatian yang cukup dari Entitas Utama dan/atau LJK.

Analisis

Konglomerasi Keuangan grup usaha BHI [PT Bank Harda Internasional Tbk, PT BPR Cahaya Wiraputra, PT BPR Centralartha, dan PT Varia Intra Finance] memiliki jajaran pengurus yang telah memenuhi persyaratan integritas, kompetensi dan reputasi keuangan dan mayoritas telah mendapat persetujuan OJK. Pelaksanaan tata kelola di masing-masing LJK berjalan cukup memadai sesuai sifat usahanya masing-masing serta mengacu kepada aturan yang berlaku. Namun demikian pemenuhan kewajiban Komisaris Independen pada PT Varia Intra Finance masih dalam proses seleksi.

Entitas Utama telah memiliki Pedoman Tata Kelola Terintegrasi; Komite Tata Kelola Terintegrasi dan Satuan-satuan kerja terintegrasi.

4 | P a g e

II. Struktur Konglomerasi Keuangan

Entitas anggota Konglomerasi Keuangan Group terdiri dari 1 [satu] Bank, 2 [dua] Bank Perkreditan Rakyat, dan 1 [satu] Perusahaan Pembiayaan. Berikut Struktur Konglomerasi Keuangan dari Groupusaha.

III. Struktur Kepemilikan Saham

Struktur kepemilikan saham pada konglomerasi keuangan yang menggambarkan pihak-pihak yang menjadi pemegang saham pada LJK dalam konglomerasi keuangan sampai dengan pemegang saham pengendali terakhir (ultimate shareholders).

1. PT Bank Harda Internasional, Tbk.

PT Hakim Putra Perkasa Bank Harda Internasional Tbk. (Entitas Utama) BPR Varia Centra Artha (Anggota LJK) BPR Cahaya Wiraputra (Anggota LJK) PT Varia Intra Finance (Anggota LJK) Bank Harda Internasional Tbk. PT Hakim Putra Perkasa (73.71%) Rachman Hakim (50%) Jefry Hakim (20%) Then Theresia Florean (10%) Novita Hakim (10%) Leny Hakim (10%) Masyarakat (26.29%)

5 | P a g e

2. PT Varia Intra FinancePT Varia Intra Finance

PT Asia Putra Perkasa (50%)

Rachman Hakim (50%)

Jefry Hakim (20%)

Then Theresia Florean (10%)

Novita Hakim (10%)

Leny Hakim (10%)

PT Varia Inter Perkasa (33%) Rachman Hakim (50%) Jefry Hakim (20%) Novita Hakim (10%) Leny Hakim (10%)

Then Theresia Florean (10%) Rachman Hakim

6 | P a g e

3. PT BPR Varia Central Artha4. PT BPR Cahaya Wiraputra BPR Varia Central Artha

Then Theresia Florean (20%)

Novita Hakim (5%)

Leny Hakim (5%)

PT Hakim Putra Perkasa (70%)

Rachman Hakim (50%)

Jefry Hakim (20%)

Then Theresia Florean (10%) Novita Hakim (10%) Leny Hakim (10%) BPR Cahaya Wiraputra PT Hakim Putra Perkasa (98%) Rachman Hakim (50%) Jefry Hakim (20%)

Then Theresia Florean (10%) Novita Hakim (10%) Leny Hakim (10%) Rachman Hakim (2%)

7 | P a g e

IV. Struktur Kepengurusan Entitas Utama dan Anggota Konglomerasi Keuangan

1. PT Bank Harda Internasional, Tbk.

Nama Jabatan

Novita Hakim Komisaris

R. Soedaryatmo Yosowidagdo Komisaris Independen Hertanto Tjahyasurya Komisaris Independen

Yohanes Sutanto Direktur Bisnis

Yohanes Direktur Operasional

Harry Abbas Direktur Kepatuhan

2. PT Varia Intra Finance

Nama Jabatan

Leny Hakim Komisaris Utama

Santi Dewi Imoek Komisaris

Marcellius Rusli Efendi Direktur

Hari Soemanto Direktur

3. PT BPR Varia Central Artha

Nama Jabatan

Felicia Hakim Komisaris Utama

Theresia Rahayu Pancawardani Komisaris

Paulus Rasubala Direktur Utama

Edi Sukmayadi Direktur

4. PT BPR Cahaya Wiraputra

Nama Jabatan

Rita Komisaris

Tanwir Komisaris

Heri Purnamansyah Direktur Utama

Suprianto Direktur

V. Kebijakan Transaksi Intra-grup

Pengertian Risiko Transaksi Intra-Grup

Risiko transaksi intra-grup adalah risiko akibat ketergantungan suatu entitas, baik secara langsung maupun tidak langsung, terhadap entitas lainnya dalam satu konglomerasi keuangan dalam rangka pemenuhan kewajiban perjanjian tertulis maupun perjanjian tidak tertulis yang diikuti perpindahan dana dan/atau tidak diikuti perpindahan dana.

Risiko transaksi intra-grup antara lain dapat timbul dari:

1. Kepemilikan silang antar LJK dalam konglomerasi keuangan. 2. Sentralisasi manajemen likuiditas jangka pendek.

3. Jaminan, pinjaman, dan komitmen yang diberikan atau diperoleh suatu LJK dari LJK lain dalam konglomerasi keuangan.

4. Eksposur kepada pemegang saham pengendali, termasuk eksposur pinjaman dan off-balance sheet seperti jaminan dan komitmen.

8 | P a g e

Tujuan utama manajemen risiko transaksi intra-grup adalah:1. Mengatur dan mengawasi transaksi intra-grup konglomerasi keuangan berdasarkan prinsip kehati-hatian.

2. Memastikan bahwa proses manajemen risiko dapat meminimalkan kemungkinan dampak negatif yang diakibatkan oleh ketergantungan suatu Lembaga Jasa Keuangan (LJK) baik secara langsung maupun tidak langsung terhadap LJK lainnya dalam satu konglomerasi keuangan.

Dalam prinsip-prinsip manajemen risiko transaksi intra-grup yaitu Entitas Utama wajib:

1. Memiliki kecukupan proses manajemen risiko mencakup transaksi intra-grup untuk konglomerasi keuangan secara keseluruhan.

2. Melakukan pemantauan transaksi intra-grup konglomerasi keuangan secara berkala dan menyusun laporan berkala.

3. Mendorong pengungkapan publik terkait transaksi intra-grup.

Penilaian Analisis Risiko Transaksi Intra-Grup Bank BHI (Entitas Utama) posisi 31 Desember 2020 adalah sebagai berikut:

Analisis Peringkat Tingkat Risiko : 3 (Tiga)

Peringkat Risiko Inheren : Moderate

Kemungkinan kerugian yang dihadapi Konglomerasi Keuangan dari risiko transaksi intra-grup selama periode waktu tertentu di masa datang dinilai masih cukup tinggi sehingga penilaian yang diperoleh “ Moderate”.

Berdasarkan penilaian parameter dan indikator risiko inherent transaksi intra-grup diperoleh bahwa : 1. Komposisi transaksi intra-grup dalam Konglomerasi Keuangan dinilai rendah, dilihat dari penilaian

transaksi intra-grup terhadap total aset Konglomerasi Keuangan kurang signifikan dan ketergantungan LJK terhadap transaksi intra-grup juga rendah.

2. Dokumentasi dan kewajaran transaksi dinilai “Moderate”, hal ini terlihat dari dokumentasi perjanjian transaksi dan dukungan intra-grup yang cukup memadai serta dampak transaksi intra-grup kepada kinerja keuangan LJK signifikan.

3. Pelanggaran terhadap ketentuan atas transaksi keuangan tertentu dinilai masih rendah, karena materialitas transaksi intra-grup yang dapat mempengaruhi kondisi LJK maupun kondisi Konglomerasi Keuangan dinilai relatif tidak material.

Peringkat KPMR Terintegrasi : Fair

Kualitas Penerapan Manajemen Risiko (KPMR) Terintegrasi untuk risiko transaksi intra-grup dinilai “Fair” atau “Cukup Memadai”, terdapat beberapa kelemahan, tetapi kelemahan tersebut dapat diselesaikan pada aktivitas bisnis normal.

Tata kelola risiko transaksi intra-grup yang diterapkan oleh LJK dalam Konglomerasi Keuangan dinilai “Cukup Memadai” dan telah sejalan dengan sasaran strategis dan strategi bisnis Konglomerasi Keuangan. Awareness dan pemahaman Dewan Komisaris dan Direksi serta budaya risiko transaksi intra-grup dalam Konglomerasi Keuangan dinilai cukup memadai. Fungsi manajemen risiko transaksi intra-grup yang diterapkan oleh LJK dalam Konglomerasi Keuangan juga dinilai memadai karena sudah memiliki tugas dan tanggung jawab yang jelas, serta telah berjalan independen.

Kerangka manajemen risiko transaksi intra-grup yang diterapkan oleh LJK dalam Konglomerasi Keuangan dinilai “Cukup Memadai”, terlihat dari strategi risiko dan kesesuaiannya dengan tingkat risiko yang akan diambil.

Proses manajemen risiko transaksi intra-grup yang diterapkan oleh LJK dalam Konglomerasi Keuangan dinilai “Cukup Memadai” untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko. Sistem Informasi Manajemen Terintegrasi (SIMT) dinilai cukup memadai dan memenuhi ekspektasi minimum.

Sistem pengendalian intern yang diterapkan oleh LJK dalam Konglomerasi Keuangan dinilai “Cukup Efektif” dalam mendukung pelaksanaan manajemen risiko transaksi intra-grup.

9 | P a g e

VI. Laporan Pelaksanaan Tata Kelola Bank Harda Internasional Tbk. (Bank BHI)

Pelaksanaan Tata Kelola Bank BHI mengacu kepada Peraturan OJK No.55/POJK.03/2016 tentang Penerapan Tata Kelola Bagi Bank Umum; dan Surat Keputusan Direksi Bank BHI No.001/SK-DIR/I/2017 tentang Kebijakan Penerapan Tata Kelola PT Bank Harda Internasional, Tbk.

Laporan Pelaksanaan Tata Kelola Bank BHI terdiri dari: A. Laporan Pelaksanaan Tata Kelola; dan

B. Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola.

A. Laporan Pelaksanaan Tata Kelola

Penerapan prinsip-prinsip Tata Kelola yang baik diwujudkan dalam: 1. pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi; 2. kelengkapan dan pelaksanaan tugas komite;

3. penerapan fungsi kepatuhan, audit intern, dan audit ekstern; 4. penerapan manajemen risiko;

5. penyediaan dana kepada pihak terkait dan penyediaan dana besar; 6. rencana strategis; dan

7. transparansi kondisi keuangan dan non keuangan.

1. Pelaksanaan Tugas dan Tanggung Jawab Dewan Komisaris dan Direksi. A. Dewan Komisaris

Dewan Komisaris adalah organ utama Perseroan yang memiliki tanggung jawab untuk melakukan pengawasan atas kebijakan Perseroan serta memberi nasihat kepada Direksi. Tugas dan tanggung jawab Dewan Komisaris diatur dalam peraturan perundang-undangan antara lain Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, POJK No.33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik dan Anggaran Dasar Bank. Dewan Komisaris ditunjuk dan diangkat melalui Rapat Umum Pemegang Saham. Per 31 Desember 2020 susunan Dewan Komisaris terdiri dari 1 (satu) Komisaris dan 2 (satu) orang Komisaris Independen seperti tertera di tabel berikut.

Susunan Dewan Komisaris Bank BHI

Nama Jabatan

Novita Hakim Komisaris

R. Soedaryatmo Yosowidagdo Komisaris Independen

Hertanto Tjahyasurya Komisaris Independen

Tugas dan tanggung jawab Dewan Komisaris

Tugas dan tanggung jawab Dewan Komisaris dititik beratkan kepada fungsi pengawasan yang diantaranya adalah memastikan bahwa Tata Kelola Perusahaan telah terlaksana di seluruh tingkatan jenjang organisasi.

Dewan Komisaris wajib mengawasi pelaksanaan tugas dan tanggung jawab Direksi termasuk memberikan nasihat, mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis bank. Kewenangan lainnya adalah memastikan bahwa Direksi telah menindaklanjuti semua temuan audit dan rekomendasi SKAI, Auditor Eksternal, serta hasil temuan Pengawasan Otoritas Jasa Keuangan, Bank Indonesia dan / atau otoritas lain. Apabila Dewan Komisaris menemukan adanya indikasi bahwa kelangsungan usaha bank akan terganggu atau ada pelanggaran atas peraturan perundang-perundangan yang berlaku, maka Dewan Komisaris wajib memberitahu Otoritas Jasa Keuangan dan atau Bank Indonesia.

Dalam menunjang pelaksanaan tugas dan tanggung jawabnya,Dewan Komisaris dibantu oleh 3 (tiga) Komite, yaitu Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi & Nominasi. Sesuai dengan ketentuan yang berlaku maka Dewan Komisaris melaksanakan Rapat Dewan Komisaris sebagai kelengkapan kerjanya. Pengambilan keputusan dalam Rapat Dewan Komisaris umumnya dilakukan berdasarkan Musyawarah Mufakat. Apabila hal tersebut tidak terpenuhi maka ditempuh cara Pengambilan Keputusan dengan Suara Terbanyak.

10 | P a g e

Rapat Dewan KomisarisSepanjang tahun 2020, Dewan Komisaris telah mengadakan rapat sebanyak 5 (lima) kali dan dihadiri oleh seluruh anggota Dewan Komisaris. Rapat tersebut membaha antara lain: evaluasi atas kredit macet, pengawasan rencana bisnis, penunjukan kantor akuntan publik,

dan hal lainnya (current issue). Seluruh rapat telah dibuatkan risalah rapat dan didokumentasikan. Sepanjang tahun 2020, Dewan Komisaris melaksanakan 26 (duapuluh enam) kali Rapat Gabungan dengan Direksi. Selain forum rapat gabungan, organ Dewan Komisaris, yaitu Komite Audit, Komite Pemantau Risiko dan Komite Nominasi dan Remunerasi dapat melakukan rapat dengan mengundang Direksi atau Divisi terkait untuk membahas bidang-bidang menjadi tanggung jawab masingmasing Komite dengan Direktur atau Divisi terkait.

Pedoman Dewan Komisaris

Dewan Komisaris memiliki Pedoman dan Tata Tertib Kerja Dewan Komisaris yang disusun berdasarkan Peraturan yang berlaku yang mengatur hal-hal sebagai berikut: Landasan Hukum; Komposisi; Kriteria; Independensi Komisaris; Tugas dan tanggung jawab; Pembentukan komite; Rapat dan pelaksanaan rapat; Mekanisme pengambilan keputusan; Etika jabatan; Pelaporan Pedoman dan Tata Tertib Kerja Dewan Komisaris telah disetujui oleh Komisaris dan Direktur Utama Bank

Remunerasi Dewan Komisaris Penetapan Remunerasi

Sesuai dengan Pedoman dan Tata Tertib Kerja Dewan Komisaris, ditetapkan bahwa anggota Dewan Komisaris memperoleh gaji/honorarium yang besarannya dari waktu ke waktu ditetapkan oleh Rapat Umum Pemegang Saham. Prosedur penetapan remunerasi Dewan Komisaris dibuat melalui usulan atau rekomendasi dari Komite Remunerasi dan Nominasi yang kemudian diajukan kepada Rapat Umum Pemegang Saham. Selain gaji, anggota Dewan Komisaris juga memperoleh tunjangan lain yang bentuk dan besarannya ditetapkan di dalam RUPS.

Komponen Remunerasi

Komponen remunerasi dan fasilitas lain yang diberikan kepada Dewan Komisaris mencakup: Remunerasi (Gaji, Bonus, Tunjangan Rutin, Tantiem dan Fasilitas Lain dalam bentuk natura); Fasilitas Lain dalam Bentuk Natura (Perumahan, Transportasi, Asuransi Kesehatan dan sebagainya).

B. Direksi

Direksi ditunjuk dan diangkat melalui Rapat Umum Pemegang Saham. Per 31 Desember 2020, susunan Direksi terdiri dari 1 (satu) orang Direktur Bisnis, 1 (satu) orang Direktur Operasional dan 1 (satu) orang Direktur Kepatuhan seperti yang tertera pada tabel berikut.

Susunan Direksi Bank BHI

Nama Jabatan

Yohanes Sutanto Direktur Bisnis

Yohanes Direktur Operasional

Harry Abbas Direktur Kepatuhan

Tugas Dan Tanggung Jawab Direksi

Direksi bertanggung jawab penuh atas pelaksanaan kepengurusan Bank sesuai dengan kewenangan dan tanggung jawab yang telah digariskan dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku. Tugas dan tanggung jawab Direksi diantaranya berkaitan dengan tindakan yang memerlukan persetujuan Dewan Komisaris; penyelenggaraan Rapat Umum Pemegang Saham; Penyusunan, pelaksanaan dan pengendalian Rencana Bisnis; Pengelolaan dan pengendalian Risiko; Tata Kelola Perusahaan & Sistem Pengendalian Internal; keterbukaan dan kerahasiaan informasi; penilaian kualitas aktiva bank; penyelesaian pengaduan nasabah; tingkat kesehatan bank & pelaksanaan APU & PPT; hubungan dengan pemangku kepentingan; serta menindaklanjuti temuan dan rekomendasi SKAI, Audit Eksternal, Audit OJK, dan Otoritas lain.

11 | P a g e

Dalam melaksanakan tugasnya Direksi senantiasa berlandaskan kepada prinsip-prinsip Tata Kelola Perusahaan di setiap aktifitas pelaksanaan operasional bank. Untuk mendukung pelaksanaan tata kelola yang efektif maka dibentuklah 3 (tiga) Satuan Kerja, yaitu: Satuan Kerja Audit Internal,Satuan Kerja Kepatuhan, dan Satuan Kerja Manajemen Risiko. Selain itu Direksi juga membentuk komite-komite yang bertugas membantu pelaksanaan tugas Direksi yaitu: Komite Kredit, Komite ALCO, Komite Manajemen Risiko, Komite Sumber Daya Manusia, dan Komite Pengarah Teknologi Informasi, Komite Kebijakan Perkreditan, serta Komite Perencanaan Strategis & Anggaran.Rapat Direksi

Selama tahun 2020 Direksi telah menyelenggarakan rapat sebanyak 4 (empat) kali. Adapun materi yang dibahas dalam rapat-rapat tersebut antara lain: mengenai penyelesaian AYDA, penyelesaian NPL, RBB serta efisiensi.

Pedoman dan Tata Tertib Kerja Direksi

Direksi memiliki Pedoman dan Tata Tertib Kerja Direksi yang disusun berdasarkan peraturan yang berlaku yang mengatur hal-hal sebagai berikut:

- Landasan Hukum; - Komposisi; - Kriteria;

- Independensi Direksi - Tugas dan tanggung jawab; - Pembentukan unit-unit - Rapat dan pelaksanaan rapat; - Mekanisme pengambilan keputusan; - Etika jabatan; dan

- Pelaporan

Pedoman dan Tata Tertib Kerja Direksi telah disetujui oleh Dewan Komisaris dan Direktur Utama Bank. Remunerasi Direksi

Kebijakan Remunerasi Direksi ditetapkan di dalam RUPS dengan memperhatikan rekomendasi Komite Remunerasi dan Nominasi serta ketentuan terkait lainnya.

2. Kelengkapan dan Pelaksanaan Tugas Komite

A. Komite Audit

Susunan Pengurus Komite Audit

Nama Jabatan

Hertanto Tjahyasurya Ketua merangkap anggota

Slamet Agus Pramono Anggota

Wan Maranden Sinaga Anggota

Tugas dan tanggung jawab Komite Audit

Tugas dan tanggung jawab Komite Audit berdasarkan SK Direksi Bank BHI No: 080/SK-DIR/XI/2020 tanggal 26 November 2020 adalah : melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan; melakukan pemantauan dan evaluasi terhadap pelaksanaan tugas Satuan Kerja Audit Intern, memantau kesesuaian pelaksanaan audit oleh Kantor Akuntan Publik dengan standar akuntansi yang berlaku, memantau kesesuaian laporan keuangan dengan standar akuntansi yang berlaku, memantau pelaksanaan tindak lanjut oleh Direksi atas hasil temuan Satuan Kerja Auditor Internal, Akuntan Publik dan hasil pengawasan Otoritas Jasa Keuangan; memberikan rekomendasi kepada Dewan Komisaris perihal penunjukan Akuntan Publik dan Kantor Akuntan Publik yang disampaikan dalam Rapat Umum Pemegang Saham.

12 | P a g e

Independensi Anggota Komite AuditKeanggotaan Komite Audit terdiri dari Komisaris Independen sebagai Ketua dan 2 (dua) orang anggota independen terdiri dari seorang yang berpengalaman 15 tahun di bidang Audit dan Compliance dan seorang yang berbengalaman 25 tahun diperbankan. Seluruh anggota Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan Pemegang Saham Pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen. Rapat Komite Audit

Selama tahun 2020 Komite Audit telah melakukan rapat sebanyak 4 (empat) kali, materi-materi yang dibahas dalam Rapat Komite Audit diantaranya adalah : rencana Kerja SKAI dan Review atas Hasil Pemeriksaan Otoritas Jasa Keuangan; penelaahan atas pelaksanaan pemeriksaan SKAI dan arahan pemeriksaan SKAI kedepan; pengawasan Rencana Bisnis Bank; penunjukan Akuntan Publik sebagai Eksternal Auditor untuk Laporan Keuangan BHI tahun buku 2020.

Masa Jabatan Anggota Komite Audit

Masa jabatan anggota Komite Audit yang berasal dari Dewan Komisaris disesuaikan dengan masa tugas / pengangkatan sebagai anggota Dewan Komisaris yang ditetapkan dalam RUPS, sedangkan masa tugas anggota dari Pihak Independen diatur didalam surat perjanjian kerja antara bank dengan yang bersangkutan.

B. Komite Pemantau Risiko

Susunan Pengurus Komite Pemantau Risiko

Nama Jabatan

Hertanto Tjahyasurya Ketua merangkap anggota

Slamet Agus Pramono Anggota

Wan Maranden Sinaga Anggota

Tugas dan tanggung jawab Komite Pemantau Risko

Berdasarkan SK Direksi Bank BHI No: 051/SK-DIR/VI/2020 tanggal 26 Juni 2020, tugas dan tanggung jawab Komite Pemantau Risiko adalah : Melakukan evaluasi tentang kesesuaian antara kebijakan Manajemen Risiko dengan pelaksanaannya; Melakukan pemantauan dan evaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko serta memberikan rekomendasi ke Dewan Komisaris; Melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan manajemen risiko; Melakukan pembahasan atas risiko-risiko penting pada unit-unit di lingkungan bank.

Independensi Anggota Komite Pemantau Risiko

Seluruh anggota Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris, Direksi dan Pemegang Saham Pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen. Kedua anggota Komite Pemantau Risiko memiliki pengalaman kerja di bidang ekonomi, keuangan dan perbankan, serta memiliki pengalaman kerja di bidang manajemen risiko.

Rapat Komite Pemantau Risiko

Pada tahun 2020 Komite Pemantau Risiko telah mengadakan rapat sebanyak 2 (dua) kali. Materi rapat yang dibahas diantaranya adalah : Laporan Pengawasan Rencana Bisnis PT Bank Harda Internasional, Tbk Periode Semester I-2020 dan Laporan Pengawasan Rencana Bisnis PT. Bank Harda Internasional, Tbk Periode Semester II-2020.

Masa Jabatan Anggota Komite Pemantau Risiko

Masa jabatan anggota Komite Audit yang berasal dari Dewan Komisaris disesuaikan dengan masa tugas / pengangkatan sebagai anggota Dewan Komisaris yang ditetapkan dalam RUPS, sedangkan masa tugas anggota dari Pihak Independen diatur didalam surat perjanjian kerja antara bank dengan yang bersangkutan.

13 | P a g e

C. Komite Remunerasi dan Nominasi

Susunan Komite Remunerasi dan Nominasi

Nama Jabatan

R. Sudaryatmo Yosowidagdo Ketua merangkap anggota

Novita Hakim Anggota

Mariawati Tjitradinata Anggota

Tugas dan Tanggung Jawab Komite Remunerasi dan Nominasi

Tugas dan tanggung jawab Komite Remunerasi dan Nominasi diantaranya adalah memberikan rekomendasi di bidang remunerasi kepada Dewan Komisaris mengenai struktur, kebijakan dan besaran remunerasi; memberikan rekomendasi fungsi nominasi kepada Dewan Komisaris mengenai komposisi jabatan anggota Direksi dan / atau Dewan Komisaris, kebijakan dan kriteria dalam proses nominasi dan kebijakan evaluasi kinerja bagi anggota Direksi dan / atau anggota Dewan Komisaris, serta memberikan usulan calon anggota Direksi dan / atau anggota Dewan Komisaris.

Independensi Anggota Komite Remunerasi dan Nominasi

Ketua Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris, Direksi dan Pemegang Saham Pengendali. Satu anggota lain adalah Komisaris, dan satu lagi adalah pejabat eksekutif dari unit kerja HRD.

Rapat Komite Remunerasi dan Nominasi

Sepanjang tahun 2020 Komite Remunerasi dan Nominasi telah mengadakan rapat sebanyak 14 (empat belas) kali, membahas antara lain: pergantian anggota Komite Pemantau Risiko dan Komite Audit, pergantian Pengurus PT. Bank Harda Internasional Tbk, penunjukan sementara Kepala SKAI, perubahan kebijakan dan prosedur terkait pinjaman Pengurus PT. Bank Harda Internasional Tbk. Masa Jabatan Anggota Komite Remunerasi dan Nominasi

Masa tugas anggota Komite yang berasal dari DewanKomisaris disesuaikan dengan masa tugas / pengangkatansebagai anggota Dewan Komisaris yang ditetapkan dalamRUPS, sedangkan masa tugas anggota yang merupakanPejabat Eksekutif SDM disesuaikan dengan peraturankepegawaian Bank.

D. Komite Tata Kelola Terintegrasi

Dewan Komisaris Entitas Utama telah membentuk Komite Tata Kelola Terintegrasi, yang terdiri dari: Komisaris Utama Independen dari Entitas Utama sebagai ketua merangkap anggota;

Komisaris dari BPR Varia Central Artha sebagai anggota Komisaris dari BPR Cahaya Wiraputra sebagai anggota

Komisaris Independen dari PT Varia Intra Finance sebagai anggota

Satu pihak independen dari anggota Komite Audit/Pemantau Risiko pada Entitas Utama sebagai anggota

Tugas dan Tanggung Jawab Komite Tata Kelola Terintegrasi

Berdasarkan SK Direksi Bank BHI No.015/SK-DIR/II/2017 tanggal 7 Februari 2017 tugas dan tanggung jawab Komite Tata Kelola Terintegrasi adalahmengevaluasi pelaksanaan Tata Kelola Terintegrasi paling sedikit melalui penilaian kecukupan pengendalian intern dan pelaksanaan fungsi kepatuhan secara terintegrasi; dan memberikan rekomendasi kepada Dewan Komisaris Entitas Utama untuk penyempurnaan Pedoman Tata Kelola Terintegrasi.

Rapat Komite Tata Kelola Terintegrasi

Komite Tata Kelola Terintegrasi harus melaksanakan rapat paling sedikit 1 (satu) kali setiap semester.Hasil rapat Komite Tata Kelola Terintegrasi dituangkan dalam risalah rapat dan didokumentasikan secara baik.Perbedaan pendapat (dissenting opinion) yang terjadi dalam rapat Komite Tata Kelola Terintegrasi dicantumkan secara jelas dalam risalah rapat beserta alasan perbedaan pendapat. Pada tahun 2020 Komite Tata Kelola Terintegrasi telah melakukan rapat sebanyak 2 (dua) kali.

14 | P a g e

3. Penerapan Fungsi Kepatuhan, Audit Intern, dan Audit Ekstern. A. Penerapan Fungsi Kepatuhan

Kegiatan usaha Bank terus mengalami perubahan dan peningkatan sejalan dengan perkembangan teknologi informasi, globalisasi, dan integrasi pasar keuangan sehingga kompleksitas kegiatannya semakin tinggi. Kompleksitas kegiatan usaha Bank yang semakin meningkat tersebut mengakibatkan tantangan dan eksposur risiko yang dihadapi juga semakin besar.

Melihat perkembangan tantangan dan risiko usaha Bank yang semakin besar, diperlukan berbagai macam upaya untuk memitigasi risiko tersebut, salah satunya adalah Risiko Kepatuhan. Pengelolaan Risiko Kepatuhan yang baik dan tepat waktu diharapkan dapat meminimalisasi dampak risiko sedini mungkin. Dengan demikian peran dan Fungsi Kepatuhan maupun satuan kerja kepatuhan ke depan tidak hanya melihat suatu kejadian yang bersifat preventif (ex-ante) melainkan juga harus mampu mengelola Risiko Kepatuhan agar sejalan dengan penerapan manajemen risiko yang telah berjalan di Bank secara keseluruhan.

Bank BHI telah menunjuk salah satu anggota Direksi sebagai Direktur yang membawahkan fungsi kepatuhan dan dibantu oleh Satuan Kerja Kepatuhan (SKK) yang independen. SKK juga bertanggungjawab terhadap Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT). Dalam rangka memastikan pelaksanaan fungsi kepatuhan pada Bank BHI, Dewan Komisaris dan Direksi juga melakukan pengawasan secara aktif, yang dilakukan dalam bentuk antara lain, memberikan persetujuan atas kebijakan dan prosedur, pelaporan secara periodik dan mengadakan pertemuan secara berkala.

Aktivitas Terkait Fungsi Kepatuhan Selama Tahun2020

Mewujudkan Budaya Kepatuhan Pada Semua Level Organisasi Dan Kegiatan Bank.

Budaya Kepatuhan adalah nilai, perilaku dan tindakan yang mendukung terciptanya kepatuhan terhadap ketentuan Otoritas Jasa Keuangan, Bank Indonesia, Perpajakan serta peraturan perundang-undangan lainnya yang berlaku.

Upaya terus dilakukan untuk mendorong dan/atau memelihara terciptanya budaya kepatuhan, yang antara lain menghadiri sosialisasi yang diadakan oleh Regulator atau memberikan training kepada karyawan Bank BHI terkait peraturan perbankan yang relevan, misalnya Penerapan Program APU dan PPT, Sertifikasi Treasury, Refreshment Sertifikasi Manajemen Risiko, dll. Bentuk lain yang bisa dilakukan adalah membuat induction training kepada karyawan baru dan karyawan existing; mengadakan gathering dalam rangka menumbuhkan rasa kebersamaan dan solidaritas sesama karyawan; memupuk budaya kepatuhan melalui meeting, workshop, coaching, dll; serta mensirkulasikan secara berkala ke semua jenjang organisasi setiap ketentuan baru dari Regulator (OJK, Bank Indonesia,PPATK, dan peraturan perundang-undangan lainnya yang berlaku) sehingga bank selalu update dengan ketentuan baru. Mengelola Risiko Kepatuhan Bank

Risiko Kepatuhan adalah risiko akibat Bank tidak mematuhi dan / atau tidak melaksanakan peraturan perundang-undangan dan ketentuan. Risiko Kepatuhan dapat bersumber antara lain dari perilaku hukum yaitu perilaku atau aktivitas Bank yang menyimpang atau melanggar dari ketentuan dan /atau peraturan perundang-undangan dan perilaku atau aktivitas Bank yang menyimpang atau bertentangan dari standar yang berlaku umum.

Untuk itu harus dipastikan bahwa sistem tata kelola yang ada bisa memonitor dan mengendalikan bahwa pelaksanaan fungsi kepatuhan di unit kerja masing-masing telah berjalan sesuai ketentuan dan mampu mempersempit terjadinya penyimpangan terhadap ketentuan yang berlaku. Dengan demikian potensi risiko yang dihadapi berkurang, dan biaya mitigasi pelaksanaan operasional bank bisa ditekan minimum. Direktur Kepatuhan dengan dibantu oleh Satuan Kerja Kepatuhan, memastikan bahwa pelaksanaan fungsi kepatuhan dan ketaatan kepada semua ketentuan perbankan yang berlaku telah terlaksana secara memadai sehingga eksposur risiko kepatuhan yang dimiliki oleh Bank telah termitigasi dengan baik dan berada pada tingkat risiko yang wajar.

15 | P a g e

Memastikan Kebijakan Dan Prosedur Serta Kegiatan Usaha Bank Telah Sesuai Dengan Ketentuan Otoritas Jasa Keuangan Dan Peraturan Perundang-undanganYang Berlaku.Untuk memastikan bahwa kebijakan dan prosedur serta kegiatan usaha Bank telah sesuai dengan ketentuan Regulator dan perundang-undangan yang berlaku, Satuan Kerja Kepatuhan sebagai salah satu unsur pelaksana fungsi pengendalian berperan secara ex-ante / preventif yaitu memastikan bahwa semua ketentuan internal yang ada telah sesuai dengan ketentuan yang berlaku. Peran yang dijalankan antara lain memonitor setiap ketentuan baru dari Regulator, melihat korelasinya dengan aturan internal yang ada, segera melibatkan unit kerja terkait untuk melakukan penyempurnaan atas aturan internal tersebut atau merekomendasikan pembuatan atau ketentuan internal baru agar Bank BHI senantiasa comply dengan ketentuan yang berlaku.

Satuan Kerja Kepatuhan dan unit kerja pengembangan sistem dan prosedur bertugas mengkaji setiap ketentuan internal bank secara berkala dan memastikan bahwa ketentuan yang dipakai telah selaras dengan ketentuan Regulator.

Memastikan Kepatuhan Bank Terhadap Komitmen Dengan Otoritas Jasa Keuangan dan/atau Otoritas Pengawas Lain.

Selain memastikan kepatuhan kepada peraturan perundang-undangan yang berlaku, Bank juga mematuhi semua komitmen yang telah dibuat dengan Regulator serta pihak ketiga lainnya. Satuan Kerja Kepatuhan me-monitor setiap komitmen yang dibuat dengan Regulator dan memastikan setiap komitmen tersebut bisa dipenuhi dengan baik dan tepat waktu.

Bentuk-bentuk komitmen antara Bank BHI dengan Regulator dan pihak eksternal lainnya adalah: komitmen tindak lanjut hasil pemeriksaan Otoritas Jasa Keuangan, termasuk pelaporan transaksi keuangan nasabah yang mencurigakan atau transaksi keuangan tunai yang setara atau melampaui Rp 500 Juta, permintaan informasi dan konfirmasi datanasabah dari PPATK, KPK, Direktorat Pajak, Kepolisian, dll.

Aktivitas terkait Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) selama tahun 2020.

Dalam rangka penerapan program APU dan PPT, Bank BHI melakukan antara lain:

Melaporkan transaksi keuangan tunai, transaksi keuangan mencurigakan dan Data Sistem Informasi Pengguna Jasa Terpadu (SIPESAT) kepada Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). Menyampaikan laporan berkala pelaksanaan APU dan PPT kepada Direksi dengan tembusan Dewan

Komisaris.

Melakukan koordinasi dengan kantor cabang dan cabang pembantu dalam pelaksanaan pengkinian data nasabah.

Mengadakan pelatihan penerapan program APU dan PPT secara berkala.

Melakukan mengecekan secara berkala data nasabah dengan daftar teroris yang berlaku. Melakukan koordinasi terkait pengembangan sistem penerapan program APU PPT.

Menyiapkan laporan sesuai permintaan dari Otoritas lainnya terkait dengan penerapan program APU dan PPT.

B. Fungsi Audit Intern

Pemeriksaan yang dilakukan SKAI berdasarkan rencana kerja tahun 2020. Pemeriksaan berlangsung off site dan pemeriksaan onsite ke cabang-cabang atau unit auditable (post ante). Dalam melakukan pengawasan dan pemeriksaan tujuannya untuk memastikan bahwa sistem dan prosedur yang dibuat bank dapat dijalankan sesuai dengan praktek perbankan yang lazim dan diterapkannya seluruh ketentuan yang berlaku pada setiap level struktur organisasi guna memastikan tingkat risiko. Pertanggungjawaban tugas pemeriksaan dan pengawasan yang dilakukan seluruhnya dilaporkan kepada Direktur Utama dengan tembusan kepada Komisaris Utama dan unit kerja yang dilakukan pemeriksaan.

Satuan Kerja Audit Intern (SKAI) dalam melakukan fungsi pemeriksaan dan pengawasan menggunakan metodologi audit berbasis risiko dan berperan aktif untuk mengevaluasi efektifitas sistem pengendalian intern yang berkelanjutan. Selain fungsi pemeriksaan dan pengawasan, fungsi Audit Internal Bank yang dilaksanakan oleh Satuan Kerja Audit Intern (SKAI) berpedoman kepada ketentuan Peraturan Otoritas Jasa Keuangan tentang Penerapan Fungsi Audit Intern pada bank umum seperti yang telah diatur didalam POJK yang dimaksud.

16 | P a g e

Merujuk kepada Internal Audit Charter, Fungsi dan Ruang Lingkup Tugas SKAI adalah memberikan jasa assurance dan consulting yang independen dan objektif untuk memberikan nilai tambah dan perbaikan operasional bank. SKAI membantu bank dalam mencapai tujuannya melalui penggunaan metode yang sistematis dalam mengevaluasi dan meningkatkan efektifitas manajemen risiko, pengendalian internal dan proses tata kelola.Tugas Dan Tanggung jawab Internal Audit

Menyusun rencana strategis jangka 3-5 tahun sebagai acuan dalam pengembangan organisasi SKAI agar dapat meningkatkan fungsi organisasi, kompetensi auditor & efektifitas pelaksanaan pengawasan, mengembangkan rencana audit tahunan yang bersifat risk based approach yang tepat, termasuk dengan eksposur risiko-risiko dan internal control system yang sesuai dengan tujuan manajemen Bank BHI, serta menyampaikan rencana audit tersebut kepada Direktur Utama dan Komisaris Utama Independen dan/atau Komite Audit guna review dan persetujuannya, mengimplementasi rencana audit tahunan yang telah disetujui termasuk dengan tugas-tugas khusus yang diminta oleh manajemen, Dewan Komisaris dan Komite Audit, memastikan pelaksanaan fungsi audit intern sesuai dengan Standar Profesional Audit Intern dan Kode Etik Audit Intern, melaksanakan aktivitas audit sesuai dengan metodologi audit yang berlaku di Bank BHI, memilih sumber daya manusia yang kompeten sesuai dengan kebutuhan dalam pelaksanaan tugas SKAI, menyampaikan Laporan Hasil Pemeriksaan dan melakukan monitoring secara berkesinambungan atas temuan penting yang perlu ditindaklanjuti disertai menyampaikan perkembangannya kepada Direktur Utama dan Dewan Komisaris dengan tembusan kepada Komite Audit serta Direktur yang membawahi fungsi kepatuhan, mengembangkan staf audit secara profesional termasuk dengan mengikutsertakan dalam program sertifikasi profesi guna memenuhi kualifikasi yang diharapkan, memberikan pertimbangan tentang cakupan pemeriksaan yang akan dilaksanakan oleh auditor ekstern agar didapat cakupan audit yang optimal dengan biaya yang wajar, mengevaluasi kecukupan pengamanan asset dan tersedianya pengendalian berupa verifikasi atas sejumlah asset yang dimiliki Bank BHI, melaporkan eksposur risiko yang signifikan dan issu pengendalian atas kejadian fraud berdasarkan permintaan manajemen untuk dilakukan tindakan perbaikan dalam waktu yang cepat, memantau tindakan perbaikan atas temuan yang signifikan, dan melakukan koordinasi pengendalian dengan unit kerja yang berhubungan dengan fungsi pengendalian.

Laporan Singkat Pelaksanaan Kegiatan Audit Tahun 2020

Sepanjang tahun 2020 pelaksanaan tugas audit berjalan sesuai dengan rencana audit tahun 2020. Pelaksanaan audit dilakukan melalui penerapan metodologi audit berbasis risiko didalam setiap pemeriksaan yang dilakukan dan seluruh Laporan Hasil Audit (LHA) telah disampaikan kepada pihak-pihak terkait sesuai ketentuan. Kegiatan audit sepanjang tahun 2020 berpedoman pada ketentuan-ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan guna menjaga kualitas pengendalian keuangan Bank BHI yang sehat dan menjaga kualitas operasional yang patuh kepada ketentuan yang berlaku.

Sistem Pengendalian Internal

Sebelum melakukan pemeriksaan lapangan dilakukan lebih dahulu telaah atas efektifitas sistem pengendalian internal yang ada, pada saat dan atau sesudah dilaksanakan pemeriksaan lapangan dilaksanakan, maka dipastikan kesesuaian antara peraturan perundang-undangan dan ketentuan-ketentuan yang berlaku sudah berjalan, kesesuaian dengan kebijakan dan peraturan internal seperti pelaksanaan Standar Operasional Prosedur, tersedianya informasi keuangan dan informasi manajemen lainnya, efisiensi dan efektifitas operasional bank serta efektifitas budaya risiko. Review atas efektivitas sistem pengendalian internal dilakukan secara berkala atau sesuai dengan kebutuhan/kondisi yang ada.

C. Fungsi Audit Eksternal

Fungsi pengawasan independen terhadap aspek keuangan Bank dilakukan dengan melaksanakan pemeriksaan Audit Eksternal yang dilakukan oleh Kantor Akuntan Publik (KAP). Auditor Eksternal yang memeriksa laporan keuangan Bank BHI tahun buku 2020 dilakukan sesuai dengan mekanisme pengadaan barang dan jasa yang berlaku. Untuk menjamin dependensi dan kualitas hasil pemeriksaan, Auditor Eksternal yang ditunjuk tidak boleh memiliki benturan kepentingan dengan Bank.

17 | P a g e

Bank BHI selalu berupaya meningkatkan komunikasi antara Kantor Akuntan Publik, Komite Audit dan Manajemen untuk dapat meminimalisir kendala-kendala yang terjadi selama proses audit berlangsung. Agar proses audit sesuai dengan Standar Profesional Akuntan serta perjanjian kerja dan ruang lingkup audit yang telah ditetapkan dan selesai sesuai dengan target waktu yang telah ditetapkan, secara rutin dilakukan pertemuan-pertemuan yang membahas beberapa permasalahan penting yang signifikan. Adapun Kantor Akuntan Publik, Nama Akuntan Publik, yang mengaudit Laporan Keuangan 2020 sebagai berikut:KAP Kosasih, Nurdiyaman, Mulyadi, Tjahjo & Rekan Cyber 2 Tower 20th floor

Jl. H.R. Rasuna Said Blok X-5 Jakarta 12950, Indonesia Telp. (021) 2553 9200 Faks. (021) 2553 9298

No. STTD : STTD.KAP-00036/PM.22/2017 Standar Profesi : Standar Profesional Akuntan Publik yang ditetapkan oleh OJK

Ijin Akuntan Publik : AP.0269

4. Penerapan Manajemen Risiko

Tingginya risiko pada periode tahun 2020 mendorong Bank (BBHI) sebagai entitas utama untuk memitigasinya dengan menjual saham mayoritas melalui proses akuisisi oleh PT Mega Corpora yang saat ini tengah berproses. Hal ini diharapkan dapat kembali mengoptimalkan nilai tambah bagi pemegang saham, pengelolaan modal secara baik, dan menggapai pertumbuhan bisnis yang berkelanjutan. Hal tersebut merupakan tujuan penerapan fungsi Manajemen Risiko. Penerapan tersebut merupakan bagian dari aktivitas operasional dari proses pengambilan keputusan yang tepat dalam upaya mencapai tingkat return yang ideal.

Kerangka Manajemen Risiko

Perubahan risiko yang sangat dinamis mengharuskan Bank untuk selalu menggunakan kerangka kerja manajemen risiko yang efektif. Masing-masing risiko dikelola oleh Risk Taking Unit sehingga memungkinkan Direksi untuk mengantisipasi dan mengelola risiko yang ada saat ini maupun potensi risiko yang akan datang. Pertimbangan profil risiko dipengaruhi oleh perubahan strategi bisnis, perubahan regulasi dan lingkungan usaha. Bank BHI melengkapi langkah-langkah mitigasi risiko agar eksposur risiko sesuai dengan risk appetite yang telah ditetapkan. Tingkat risiko yang dihadapi dipantau secara periodik dan secara keseluruhan proses manajemen risiko dijalankan berdasarkan pada penerapan prinsip Tata Kelola Bank sehingga efektivitas dan konsistensi penerapannya dapat selalu berjalan dengan baik. Struktur Organisasi Dan Tata Kelola

Manajemen risiko Bank BHI dikelola melalui Komite Manajemen Risiko dan Komite Asset Liability (ALCO) pada tingkat Eksekutif dan Direksi serta Komite Pemantau Risiko pada tingkat Dewan Komisaris. Komite Pemantau Risiko bertanggungjawab untuk mengevaluasi keakuratan kebijakan manajemen risiko dan implementasinya, memantau serta mengevaluasi kinerja dari Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko. Untuk melaksanakan fungsi manajemen risiko, Direksi membentuk Komite Manajemen Risiko dan ALCO, Komite Manajemen Risiko menetapkan strategi, kebijakan dan prosedur manajemen risiko, memantau implementasinya, mengembangkan budaya pengelolaan risiko dan memastikan sumberdaya yang memadai telah dikembangkan untuk memastikan pengelolaan risiko di Bank BHI. ALCO bertanggung jawab untuk mengelola modal dan menetapkan kebijakan terkait dengan pengelolaan neraca dan kepatuhan terhadapnya. Termasuk didalamnya manajemen risiko likuiditas, kecukupan modal, risiko nilai tukar dan risiko suku bunga.

Jenis Risiko

Sesuai POJK No.18/POJK.03/2016 dan SEOJK No.34/SEOJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Bank BHI mengelola risiko berdasarkan aktivitas fungsional bank yang terdiri dari:

18 | P a g e

Risiko KreditBank BHI mengelola organisasi manajemen risiko kreditnya berdasarkan prinsip four eyes principles. Fokusnya adalah pada pemisahan fungsi risiko dan fungsi pengembangan bisnis dalam memproses persetujuan kredit untuk setiap segmen usaha.

Kebijakan dan prosedur yang spesifik untuk masing-masing bisnis, ditetapkan berdasarkan segmentasi retail dan korporasi dengan dukungan dari Unit Risiko masing-masing.

Kebijakan terus dipantau atas efektivitas dan pelanggaran yang terjadi. Setiap deviasi dilaporkan ke manajemen untuk dilakukan kajian dan tindakan bilamana perlu salah satunya adalah kemungkinan (probabilitas) default nasabah dianalisa dari faktor kuantitatif dan kualitatif sehingga menghasilkan penilaian risiko dan pengendalian risko yang terukur.

Dengan dukungan core banking system, proses early alert diterapkan untuk memastikan bahwa setiap potensi memburuknya kualitas kredit dapat diidentifikasi sejak dini. Hal ini memungkinkan tindakan preventif yang perlu dilaksanakan jika diperkirakan kualitas kredit dapat memburuk. Konsentrasi risiko kredit dalam portofolio dikelola dalam sektor industri, portofolio dan eksposur terhadap satu counterparty atau grup counterparty yang terafiliasi. Di Retail Banking, konsentrasi risiko kredit dikelola dalam limit eksposur yang ditetapkan untuk setiap segmen produk.

Bank BHI telah membentuk departemen khusus pemulihan kredit bermasalah, yang fokus pada penyelesaian rekening bermasalah melalui penagihan, pengambilalihan agunan, restrukturisasi, menjual aset kredit, dan litigasi, serta mengelola secara optimal semua aset yang diambilalih. Dari sudut pandang organisasi, aktiva yang bermasalah dikelola secara terpisah dari unit Bisnis.

Dalam menindaklanjuti kebijakan pemerintah (OJK) terkait pandemi Covid-19 (kebijakan counter cyclical), sebagai entitas utama sampai posisi 31 Desember 2020 Bank BHI telah melakukan restrukturisasi terhadap 82 Debitur dengan total oustanding Rp 420 miliar, atau secara prosentasi cukup tinggi yaitu 32,98% dari total outstanding kredit hal ini juga dilaksanakan pada BPR Cahaya Wiraputra sejumlah Rp 2.841 juta (10,59%), Varia Finance 43% dari Total Kredit dan BPR Varia Centralartha 34,6% dari Total Kredit restrukturisasi terhadap Debitur yang terdampak dan berpotensi bermasalah.

Risiko Pasar

Risiko Pasar adalah risiko pada posisi neraca dan rekening administratif, termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option. Walaupun Bank BHI tidak terekspos secara signifikan dalam risiko pasar namun bank mengukur risiko potensi kerugian yang dapat dihasilkan dari kemungkinan terjadinya pergerakan yang kurang menguntungkan dalam suku bunga, harga dan volatilitas pasar. Penetapan limit baik itu limit posisi untuk portofolio trading maupun banking book, limit Management Action Trigger selalu dilakukan pemantauan dan pengendalian secara harian dan dilaporkan kepada manajemen.

Risiko Likuiditas

Bank BHI memiliki kebijakan likuiditas dengan menjaga struktur neraca yang sehat dalam memenuhi semua kewajiban yang jatuh tempo melalui pengelolaan likuiditas baik dalam jangka pendek maupun jangka menengah sehingga dipastikan bahwa kebutuhan arus kas dapat dipenuhi dengan aset yang jatuh tempo. Kebijakan prosedur eskalasi, rencana kontijensi pendanaan darurat, pelaporan risiko likuiditas dan asumsi kondisi bisnis normal dan pelaporan risiko likuiditas Model Behavioral Cash Flow merupakan kebijakan dan prosedur yang menjadi pedoman BHI dalam mengelola risiko likuiditas. kebijakan dan prosedur tersebut oleh ALCO merupakan bentuk dari keterlibatan dan pengawasan aktif manajemen dalam pengelolaan risiko likuiditas.

Risiko Operasional

Risiko akibat ketidakcukupan dan / atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan / atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional Bank dalam proses manajemen risiko operasional, Bank BHI menggunakan pendekatan Risk Event dan Key Risk Indicator (KRI) serta melengkapinya dengan menggunakan pendekatan Risk Control Self Assesment (RCSA) untuk

19 | P a g e

mendeteksi risiko operasional dan risiko lainnya sedini mungkin. Bank BHI terus meningkatkan kerangka kerja manajemen risiko operasional, termasuk penggunaan proses penilaian risiko dan kontrol yang memberikan unit bisnis dan unit pendukung pandangan atas risiko operasional, penilaian atas efektivitas kontrol, dan proses pemantauan atas tindakan perbaikan sehingga unit bisnis dan unit pendukung dapat secara proaktif mengelola risiko operasional dalam tingkat yang dapat diterima.Untuk memastikan Bank BHI dapat melayani transaksi perbankan yang andal dan terpercaya tanpa gangguan, Bank BHI memiliki dua data center secara redundansi yang dirancang untuk keberlangsungan usaha apabila terjadi kegagalan sistem pada salah satu diantara dua lokasi data center tersebut. Selain dua data center yang bekerja secara mirroring, BHI juga mengelola suatu Disaster Recovery Center (DRC) di Panglima Polim. Saat ini DRC terus dikembangkan sebagai bagian dari Business Continuity Management Bank dan dirancang untuk dapat beroperasi sebagai Crisis and Command Center apabila terjadi gangguan atau bencana alam di wilayah Jakarta.

Risiko Kepatuhan

Risiko Kepatuhan meliputi risiko kerugian yang timbul dari kegagalan untuk mematuhi undang-undang, peraturan atau kode etik yang berlaku untuk industri jasa keuangan. Risiko Kepatuhan pada Bank BHI dikelola oleh Satuan Kerja Kepatuhan (SKK), yang bertanggung jawab untuk menetapkan dan mempertahankan kerangka kerja sesuai kebijakan kepatuhan regulasi dan prosedur. Kepatuhan terhadap kebijakan dan prosedur tersebut merupakan tanggung jawab dari semua karyawan dan dipantau oleh fungsi-fungsi kepatuhan.

Risiko Hukum

Risiko hukum merupakan risiko yang timbul akibat tuntutan hukum dan / atau kelemahan aspek yuridis. Selain itu, risiko ini juga dapat timbul antara lain karena ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat sah kontrak atau terdapat kelemahan klausula perjanjian dan / atau tidak terpenuhinya persyaratan yang telah disepakati.

Dalam rangka mengendalikan risiko hukum yang mungkin terjadi, Bank BHI telah membentuk unit kerja di Kantor Pusat yakni Corporate Secretary dan unit kerja hukum untuk mendukung BHI dalam menjalankan kegiatan perbankan dan melakukan mitigasi risiko hukum juga mempunyai tugas dan tanggung jawab untuk mengamankan kepentingan hukum BHI dalam melaksanakan kegiatan bisnis dengan tetap memperhatikan ketentuan hukum yang berlaku.

Risiko Reputasi

Risiko reputasi dapat terjadi dari kegagalan untuk bertindak sebagai bisnis yang bertanggung jawab, dan dengan demikian gagal untuk memenuhi standar kinerja atau perilaku standar dalam kebijakan Bank BHI bahwa perlindungan atas reputasi BHI harus memperoleh prioritas di atas semua kegiatan lain sepanjang waktu, termasuk penciptaan pendapatan. Risiko reputasi mungkin timbul secara independen dari kegagalan mitigasi yang efektif dari satu atau lebih risiko kredit, likuiditas, pasar, hukum, regulasi, dan risiko operasional, atau gagal untuk mematuhi standar sosial, lingkungan dan etika. Hal Ini merupakan prioritas, untukmemastikan bahwa praktek-praktek bisnis yang bertanggung jawab terus tertanam di Bank BHI, dan semua staf diwajibkan untuk tetap waspada setiap saat dalam mengidentifikasi dan mengelola risiko reputasi.

Risiko Stratejik

Risiko strategis merupakan risiko yang mungkin timbul akibat ketidak tepatan dalam pengambilan dan / atau pelaksanaan suatu keputusan strategis serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Mengingat bahwa risiko strategis erat kaitannya dengan pertumbuhan bisnis di masa depan, maka Bank BHI selalu berupaya untuk meningkatkan kualitas pengelolaan risiko strategis dengan menyusun rencana stratejik dan inisiatif-inisiatif bisnis yang dituangkan dalam strategi bisnis 3 tahunan berupa Rencana Bisnis Bank (RBB) dan Rencana Kerja Anggaran Tahunan (RKAT) untuk mengendalikan arah kegiatan usaha dan menjaga potensi timbulnya risiko stratejik.

Efektivitas Sistem Manajemen Risiko

Dalam melakukan evaluasi terhadap efektivitas sistem manajemen risiko, Dewan Komisaris dan Direksi dibantu oleh komite-komite di bawah Dewan Komisaris maupun Direksi, komite-komite tersebut membahas dan memberikan masukan dan rekomendasi terkait isu-isu yang berpotensi/memberikan

20 | P a g e

dampak negatif pada aktivitas bisnis Bank BHI. Begitu pula evaluasi dan pengkinian kebijakan, prosedur dan metodologi dilakukan secara berkala untuk menjaga kesesuaiannya dengan regulasi dan kondisi operasional. Evaluasi terhadap efektivitas manajemen risiko juga dilakukan melalui laporan yang dikirimkan kepada Dewan Komisaris dan Direksi, antara lain Laporan Pelaksanaan Kebijakan Manajemen Risiko, Laporan Profil Risiko, Risk Update dan laporan terkait lainnyaBank BHI juga telah membentuk Satuan Kerja Manajemen Risiko Terintegrasi dengan SK Direksi No.017/SK-DIR/II/2017 tanggal 7 Februari 2017, dengan wewenang dan tanggung jawab sebagai berikut: memberikan masukan kepada Direksi Entitas Utama antara lain dalam penyusunan kebijakan

Manajemen Risiko Terintegrasi;

memantau pelaksanaan kebijakan Manajemen Risiko Terintegrasi termasuk mengembangkan prosedur dan alat untuk identifikasi, pengukuran, pemantauan, dan pengendalian Risiko;

melakukan pemantauan Risiko pada Konglomerasi Keuangan berdasarkan hasil penilaian: profil Risiko setiap LJK dalam Konglomerasl Keuangan,

tingkat Risiko masing-masing Risiko secara terintegrasi. profil Risiko secara terintegrasi;

melakukan stress testing;

melaksanakan kaji ulang secara berkala untuk memastikan: keakuratan metodologi penilaian Risiko;

kecukupan implementasi sistem informasi manajemen; dan

ketepatan kebijakan, prosedur dan penetapan limit Risiko, secara terintegrasi;

mengkaji usulan lini bisnis baru yang bersifat strategis dan berpengaruh signifikan terhadap eksposur Risiko Konglomerasi Keuangan;

memberikan informasi kepada Komite Manajemen Risiko Terintegrasi terhadap hal-hal yang perlu ditindaklanjuti terkait hasil evaluasi terhadap penerapan Manajemen Risiko Terintegrasi;

memberikan masukan kepada Komite Manajemen Risiko Terintegrasi, dalam rangka penyusunan dan penyempurnaan kebijakan Manajemen Risiko Terintegrasi;

menyusun dan menyampaikan laporan profil Risiko terintegrasi secara berkala kepada Direktur dari Entitas Utama yang membawahkan fungsi Manajemen Risiko Terintegrasi dan kepada Komite Manajemen Risiko Terintegrasi.

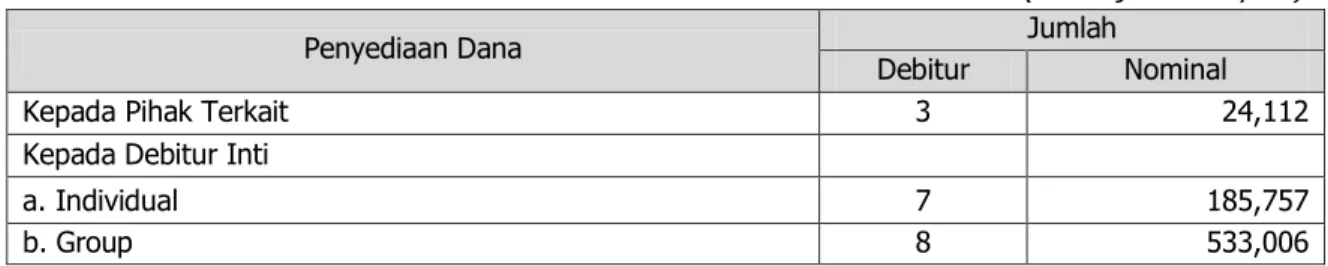

5. Penyediaan Dana Kepada Pihak Terkait dan Penyediaan Dana Besar

Bank menerapkan prinsip kehati-hatian dalam penyediaan dana kepada pihak terkait maupun penyediaan dana besar dengan mendiversifikasi portofolio penyediaan dana. Aturan pelaksanaannya berpedoman kepada ketentuan Otoritas Jasa Keuangan tentang Batas Maksimum Pemberian Kredit Bank Umum serta Kebijakan dan Pedoman Perkreditan Perbankan Bank BHI. Ketegasan aturan tentang penyediaan dana ini semata-mata untuk mencegah bank dari kegagalan saat melakukan transaksi bisnis.

Tabel Penyediaan Dana Kepada Pihak Terkait dan Dana Besar tahun 2020

(dalam jutaan Rupiah)

Penyediaan Dana Jumlah

Debitur Nominal

Kepada Pihak Terkait 3 24,112

Kepada Debitur Inti

a. Individual 7 185,757

b. Group 8 533,006

6. Rencana Strategis

Strategi dan Kebijakan Strategis

Dalam penyusunan Rencana Bisnis tahun 2020, Bank BHI menyadari tekanan yang cukup besar terhadap kinerja 2020 yang disebabkan oleh tersanderanya permodalan pada aset non produktif seperti Agunan Yang Diambil Alih (AYDA) dan NPL serta penurunan kredit pada periode sebelumnya. Menyikapi kondisi tersebut, Bank BHI menetapkan kebijakan dan langkah strategis antara lain :

1. Penguatan permodalan; 2. Efisiensi Biaya;

21 | P a g e

Realisasi terhadap TargetSecara umum, kinerja Bank BHI sampai akhir Desember 2020 belum sesuai dengan target yang telah di tetapkan dalam Rencana Bisnis Bank (RBB). Namun demikian, kinerja Bank mengalami perbaikan dibanding periode sebelumnya. Bank BHI berhasil membukukan laba sebesar Rp 37 miliar dimana 2 tahun berturut-turut sebelumnya membukukan kerugian. Rasio NPL berhasil diturunkan dibawah 2% atau lebih rendah dibanding target. Dengan membukukan keuntungan, maka rasio rentabilitas seperti ROA, ROE dan BOPO mengalami perbaikan signifikan dibanding periode tahun sebelumnya.

Kendala yang dihadapi

Kondisi perekonomian sepanjang tahun 2020 yang tertekan oleh dampak pandemi covid-19, menjadi salah satu faktor eksternal yang menjadi kendala tidak tercapainya target yang telah ditentukan. Kondisi makro ekonomi juga berpengaruh terhadap rendahnya permintaan kredit. Hal ini tercermin dari pertumbuhan kredit secara nasional jauh lebih rendah dari target / proyeksi di awal tahun 2020. Dari faktor internal, tingginya kredit bermasalah dan aset non produktif dari periode sebelumnya menjadi salah satu faktor yang mempengaruhi percepatan perbaikan kinerja Bank.

Prospek Usaha

Bank BHI memandang bahwa prospek ekonomi baik global maupun domestik akan lebih baik pada tahun 2021 dibandingkan dengan tahun 2020, didukung oleh langkah-langkah pengendalian pandemi serta rencana distribusi vaksin. Sejalan dengan pemulihan global, perekonomian Indonesia diperkirakan akan pulih dan tumbuh dikisaran 4.5% - 5.5% pada tahun 2021. Namun demikian, masih ada risiko dan tantangan di tahun 2021 yang perlu diwaspadai, terutama disebabkan oleh masih tingginya penambahan kasus infeksi virus di awal tahun. Tingginya risiko ketidakpastian tersebut mendorong perbankan untuk memprioritaskan kualitas aset dan terus memperkuat permodalan. Pembatasan mobilitas yang terjadi akibat pandemi Covid-19, dapat menjadi momentum yang tepat untuk mempercepat transformasi layanan perbankan menuju digitalisasi. Bank BHI berkeyakinan untuk mendapatkan peluang baru untuk bertransformasi meningkatkan layanan perbankan berbasis digital.

7. Transparansi Kondisi Keuangan dan Non Keuangan

Sebagai bentuk tanggung jawab pengurus Bank terhadap Stakeholders, maka Bank BHI melaksanakan transparansi informasi baik yang bersifat keuangan maupun non keuangan. Pelaksanaan transparansi ini mengacu kepada ketentuan Otoritas Jasa Keuangan (OJK) tentang transparansi kondisi keuangan dan non keuangan. Informasi kondisi keuangan dan non keuangan Bank BHI telah dituangkan secara jelas dalam beberapa laporan, diantaranya dalam Laporan Tahunan, Laporan Keuangan Publikasi Triwulan, Laporan Bulanan dan Laporan Non Keuangan Lainnya. Transparansi Laporan Keuangan dan Non Keuangan Bank dapat dilihat di web perseroan yakni www.bankbhi.co.id.

B. Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola.

Nama Bank : PT. Bank Harda Internasional, Tbk. Posisi : 31 Desember 2020

Hasil Penilaian Sendiri (Self-Assessment) Penerapan Tata Kelola

Peringkat Definisi Peringkat

Individual 3 CUKUP BAIK

Analisis

Berdasarkan hasil analisa terhadap seluruh kriteria/indikator penilaian sendiri (self assessment) penerapan tata kelola, dengan mempertimbangkan faktor penilaian secara komprehensif dan terstruktur, mencakup baik governance structure, governance process, dan governance outcome, hasil penilaian sendiri (self assessment) penerapan tata kelola posisi 31 Desember 2020 PT. Bank Harda Internasional, Tbk. adalah CUKUP BAIK.

22 | P a g e

Hal-hal yang menjadi kekuatan dan kelemahan tata kelola Bank BHI : Komposisi Direksi dan Dewan Komisaris lengkap untuk dapat meraih kinerja Bank yang lebih baik. Adapun penunjukan calon Direktur Utama dan sehubungan dengan rencana pengambilalihan PT. Bank Harda Internasional Tbk. oleh PT. Mega Corpora, maka hal tersebut akan ditindaklanjuti setelah proses pengambilalihan selesai.

Kinerja keuangan Bank masih perlu diperbaiki khususnya terkait dengan perkreditan. Berikut ini faktor-faktor positif dan negatif Bank BHI :

A. Governance Structure

1. Faktor-faktor positif aspek governance structure Bank adalah :

Jumlah anggota Dewan Komisaris Bank BHI 3 (tiga) orang dimana 2 (dua) diantaranya adalah komisaris independen.

Komposisi Direksi dan Dewan Komisaris lengkap untuk dapat meraih kinerja Bank yang lebih baik. Adapun penunjukan calon Direktur Utama dan sehubungan dengan rencana

pengambilalihan PT. Bank Harda Internasional Tbk. oleh PT. Mega Corpora, maka hal tersebut akan ditindaklanjuti setelah proses pengambilalihan selesai.

2. Faktor-faktor negatif aspek governance structure Bank adalah :

Bank telah memiliki kebijakan, sistem dan prosedur yang memadai, namun implementasinya masih perlu diperhatikan.

Kompetensi SDM masih perlu ditingkatkan. B. Governance Process

1. Faktor-faktor positif aspek governance process Bank adalah :

Direksi dan Dewan Komisaris telah melaksanakan tugas dan tanggung jawabnya secara independen.

Setiap keputusan hasil rapat Direksi dan Dewan Komisaris dilakukan secara musyawarah untuk mufakat.

2. Faktor-faktor negatif aspek governance process Bank adalah : Kinerja Bank masih perlu perbaikan khususnya terkait perkreditan

Penerapan langkah strategis untuk memperbaiki kinerja Bank masih perlu menjadi perhatian Manajemen.

C. Governance Outcome

1. Faktor-faktor positif aspek governance outcome Bank adalah :

Kegiatan operasional Bank BHI bebas dari intervensi pemilik/ pihak terkait dan/atau pihak lainnya.

Kewajiban pelaporan telah dilakukan secara lengkap dan tepat waktu kepada Regulator. 2. Faktor-faktor negatif aspek governance outcome Bank adalah :

Perkreditan Bank masih memerlukan perhatian Manajemen.

Demikian Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT. Bank Harda Internasional, Tbk Tahun 2020.