i

PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN ASET

DAN RETURN ON ASSETS (ROA) TERHADAP EARNING PER

SHARE (EPS) PERUSAHAAN PERBANKAN DI INDONESIA

SKRIPSI

Disusun untuk Memenuhi Syarat Kelulusan Program Diploma IV

Oleh: DESI PURWANTI

4111301083

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

LEMBAR PENGESAHAN SKRIPSI

Diajukan sebagai Salah Satu Syarat Kelulusan Program Diploma IV pada Program Studi Akuntansi Manajerial Jurusan Manajemen Bisnis

Politeknik Negeri Batam Oleh:

DESI PURWANTI 4111301083

Batam, 1 Agustus 2017

Ketua Penguji,

Adi Irawan Setiyanto, S.E., M.Ec.DEV. 114128

Anggota Penguji,

Danar Irianto, SE., M. Acc., Ak 116160

iii

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

Pengaruh Ukuran Perusahaan, Pertumbuhan Aset dan Return On Assets (ROA) Terhadap Earning Per Share (EPS) Perusahaan Perbankan di Indonesia

Yang dimajukan untuk diuji pada 1 Agustus 2017, adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja atau tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan batal saya terima

iv

terdaftar di BEI periode 2011-2015. Sampel diambil dengan menggunakan

purposive sampling dan memenuhi kriteria sampel. Teknik analisis yang

digunakan dalam penelitian ini adalah analisis regresi sederhana. Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap Earning

Per Share. Pertumbuhan aset berpengaruh negatif terhadap Earning Per Share. Return on assets berpengaruh positif terhadap Earning Per Share. Hasil dari

penelitian ini diharapkan dapat menambah literatur penelitian mengenai faktor-faktor yang mempengaruhi Earning Per Share pada perusahaan perbankan. Penelitian selanjutnya diharapkan menggunakan sampel yang lebih banyak, serta periode yang lebih lama, agar hasil yang diperoleh semakin akurat. Disarankan untuk menambah variabel independen yang dapat berpengaruh terhadap besarnya laba per lembar saham, seperti Quick Ratio, Inventory Turnover, atau dengan menambah variabel arus kas operasi pada perusahaan perbankan agar diperoleh hasil yang lebih baik.

Kata Kunci: Bank, ukuran perusahaan, pertumbuhan aset, Return on assets, Earning Per Share.

v

ABSTRACT

This study aims to examine the effect of firm size, asset growth, and return on assets to earnings per share listed on the IDX period 2011-2015. Samples were taken by using purposive sampling and meeting the sample criteria. The analysis technique used in this research is simple regression analysis. The results showed that firm size has a positive effect on earnings per share. Asset growth has negative effect on earnings per share. Return on assets has a positive effect on earnings per share. The results of this study are expected to add to the research literature on the factors that affect earnings per share in banking companies. Further research is expected to use more samples, as well as longer periods, in order to obtain accurate results. It is advisable to add independent variables that can affect the amount of earnings per share, such as Quick Ratio, Inventory Turnover, or by adding variable operating cash flows to banking companies in order to obtain better result.s

vi

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Pertumbuhan Aset dan Return On Asset (ROA) Terhadap Earning Per Share (EPS) Perusahaan Perbankan di Indonesia” Penulisan skripsi ini sebagai salah satu syarat kelulusan Program

Diploma IV pada Jurusan Manajemen Bisnis Prodi Akuntansi Manajerial Politeknik Negeri Batam.

Dalam menyelesaikan skripsi, penulis banyak mendapatkan bimbingan, arahan, dan masukan dari berbagai pihak. Untuk itu penulis ingin menyampaikan banyak terima kasih kepada:

1. Bapak Musrin dan Ibu Musdalipah selaku orang tua yang telah banyak memberikan bantuan dalam bentuk moril dan materil, do’a, dukungan, dan motivasi kepada penulis.

2. Adikku tersayang (Nuzurah Mita dan Fahrorozi) yang selalu menghibur dan menjadi salah satu alasan saya harus lulus tahun ini.

3. Bapak Dr. Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam. 4. Ibu Dwi Kartikasari, ST., M.B.A., selaku Kepala Jurusan Manajemen Bisnis

Politeknik Negeri Batam.

5. Bapak Seto Sulaksono Adi Wibowo, S.E., M.Sc., selaku Kepala Program Studi Akuntansi Manajerial Politeknik Negeri Batam.

vii

6. Sinarti, S.E., M.Sc., Ak., CA selaku Dosen Pembimbing Magang Politeknik Negeri Batam dan juga selaku Wali Dosen yang telah memberikan pengarahan, bimbingan, saran, serta dorongan kepada penulis dalam menyusun skripsi ini.

7. Dosen penguji yang telah menguji penulis dalam sidang proposal hingga skripsi, terima kasih atas kritik dan saran yang membangun untuk kesempurnaan skripsi ini.

8. Seluruh Dosen Manajemen Bisnis yang telah memberikan ilmu pengetahuan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

9. Seluruh teman-teman Akuntansi Manajerial yang telah banyak memberikan semangat dan motivasi kepda penulis.

10. Teman dekat Jimi Mawendi sebagai motivator ulung yang selalu memberikan semangat, motivasi, do’a, dan waktunya untuk mendengarkan semua keluh kesah selama proses pengerjaan skripsi ini. 11. Mira Maya Sopa sebagai sahabat terdekat saya yang selalu setia

menemani dikala susah dan senang.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan demi kesempurnaan skripsi ini. Mohon maaf atas segala kesalahan dan kekurangan. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

viii

Halaman Pengesahan ... ii

Pernyataan Keaslian Karya Tulis ... iii

Abstrak (Dalam Bahasa Indonesia) ... iv

Abstract (Dalam Bahasa Inggris) ... v

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Gambar... xi

Daftar Tabel ... xii

Daftar Lampiran ... xiii

BAB I Pendahuluan ... 1 1.1. Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Tujuan Penelitian ... 3 1.4 Manfaat Penelitian... 3 1.5 Batasan Masalah ... 4

BAB II Kajian Teori, Literatur Dan Pengembangan Hipotesis ... 5

2.1 Landasan Teori ... 5

2.1.1 Saham ... 5

2.1.2 Earning Per Share (EPS) ... 5

ix

2.1.4 Profitabilitas Perbankan ... 7

2.1.5 Pertumbuhan Aset ... 8

2.2 Kajian Literatur ... 8

2.3 Pengembangan Hipotesis ... 11

2.3.1 Pengaruh Ukuran Perusahaan Terhadap Earning Per Share ... 11

2.3.2 Pengaruh Pertumbuhan Aset Terhadap Earning Per Share ... 12

2.3.3 Pengaruh Return On Asset (ROA) Terhadap Earning Per Share ... 12

BAB III Metode Penelitian ... 14

3.1 Jenis dan Sumber Data ... 14

3.2 Variabel Penelitian dan Definisi Operasional ... 14

3.2.1 Variabel Dependen ... 14

3.2.2 Variabel Independen ... 15

3.3 Lokasi dan Obyek penelitian ... 17

3.4 Teknik Penarikan Sampel ... 17

3.5 Teknik Pengumpulan Data ... 18

3.6 Teknik Pengolahan Data ... 18

3.7 Teknik Analisis Data ... 19

3.7.1 Analisis Statistik Deskriptif ... 19

3.7.2 Uji Asumsi Klasik ... 19

3.7.3 Pengujian Hipotesis ... 20

BAB IV Pembahasan ... 22

4.1 Karakteristik Sampel ... 22

x

4.4 Pengujian Hipotesis ... 27

4.4.1 Hasil Pengujian Hipotesis Pertama (H1)... 27

4.4.2 Hasil Pengujian Hipotesis Kedua (H2) ... 29

4.4.3 Hasil Pengujian Hipotesis Ketiga (H3) ... 30

4.5 Analisis Data ... 32

4.5.1 Pengaruh Ukuran Perusahaan Terhadap Earning Per Share ... 32

4.5.2 Pengaruh Pertumbuhan Aset Terhadap Earning Per Share ... 33

4.5.3 Pengaruh Return On Asset Terhadap Earning Per Share ... 34

BAB V Penutup ... 35

5.1 Simpulan ... 35

5.2 Keterbatasan ... 36

5.3 Implikasi dan Saran ... 36

5.3.1 Implikasi ... 36

5.3.2 Saran ... 37

Daftar Pustaka ... 38

xi

DAFTAR GAMBAR

xii

Table 4.3 Uji Normalitas Ukuran Perusahaan Terhadap EPS ... 24

Table 4.4 Uji Normalitas Pertumbuhan Aset Terhadap EPS ... 25

Table 4.5 Uji Normalitas ROA Terhadap EPS ... 25

Table 4.6 Uji Heteroskedastisitas ... 26

Table 4.7 Hasil Uji Hipotesis Pertama (H1) ... 27

Table 4.8 Hasil Uji Hipotesis Kedua (H2) ... 29

Table 4.9 Hasil Uji Hipotesis Ketiga (H3) ... 31

xiii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan Perbankan Periode 2011 Lampiran 2 Daftar Sampel Perusahaan Perbankan Periode 2012 Lampiran 3 Daftar Sampel Perusahaan Perbankan Periode 2013 Lampiran 4 Daftar Sampel Perusahaan Perbankan Periode 2014 Lampiran 5 Daftar Sampel Perusahaan Perbankan Periode 2015 Lampiran 6 Output SPSS Perusahaan Perbankan Periode 2011-2015

1

Keuntungan pemilik perusahaan tercermin dalam laba untuk para pemegang saham biasa atau yang sering disebut dengan Earning Per Share (EPS). Apabila Earning Per Share (EPS) memiliki pertumbuhan yang bagus maka para investor akan tertarik untuk membeli saham sehingga akan menaikkan harga saham. Besarnya Earning Per Share (EPS) yang diharapkan akan mempengaruhi tingkat kepercayaan investor terhadap investasi pada perusahaan tersebut. Perilaku investor terhadap saham dipengaruhi oleh informasi laba yang dalam hal ini diwakili oleh Earning Per Share (EPS) sebagai cerminan kinerja perusahaan selama periode tertentu. Pertumbuhan Earning Per Share akan mempengaruhi hasil pengembalian yang akan diperoleh investor dalam bentuk capital gain dan dividen.

Earning Per Share (EPS) Menggambarkan laba bersih atas per lembar

saham. Earning Per Share (EPS) menunjukkan seberapa besar kemampuan perusahaan untuk memberikan pengembalian (return) kepada pemilik perusahaan. Perkembangan mengenai EPS merupakan hal yang menarik bagi para pemegang saham karena Earning Per Share (EPS) merupakan indikator yang sering digunakan untuk mengukur keberhasilan suatu perusahaan dalam mencapai keuntungan dari setiap lembar saham yang diinvestasikan. Menurut Kurniawan (2015) apabila perusahaan secara terus menerus mampu

2

menghasilkan laba atau keuntungan, maka kelangsungan hidup perusahaan tersebut sudah pasti terjamin. Investor dapat menilai kinerja manajemen perusahaan dengan cara melihat laporan keuangan yang diterbitkan.

Menurut Pramesthy Debt to Equity Ratio (DER), Return on Assets (ROA),

Net Profit Margin (NPM), Price Earning Ratio (PER) yang secara bersama-sama

(simultan) mempunyai pengaruh signifikan terhadap Earning Per Share. Menurut Kurniawan (2015) Variabel Return On Asset berpengaruh signifikan terhadap variabel Earnings Per Share. Jika Return On Asset naik maka akan berdampak pada pergerakan laba perusahaan. Jadi jika laba perusahaan meningkat maka secara tidak langsung pergerakan dari Earnings Per Share juga akan ikut meningkat.

Penelitian di Indonesia yang dilakukan oleh Nugrahani (2016) menunjukkan bahwa tiga variabel yaitu leverage, profitabilitas dan ukuran perusahaan berpengaruh terhadap Earning Per Share sedangkan dua variabel yaitu variabel likuiditas dan aktivitas berpengaruh tidak signifikan terhadap

Earning Per Share. Ghauri (2014) menemukan bahwa ukuran perusahaan

memiliki hubungan positif yang signifikan dengan harga saham sedangkan pertumbuhan aset, ROA (Return On Assets) dan dividen memiliki hubungan negatif yang signifikan.

Penelitian ini berjudul Pengaruh Ukuran Perusahaan, Pertumbuhan Aset, dan Return on asset (ROA) terhadap Earning Per Share (EPS) perusahaan perbankan di Indonesia, yang merupakan replikasi dari penelitian Ghauri (2014).

Penelitian ini berbeda dari penelitian sebelumnya yang berfokus pada penentu berubahnya harga saham yang menggunakan harga saham sebagai variabel dependen. Pada penelitian ini, peneliti menggunakan earning per share sebagai variabel dependen.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah yang di ajukan dalam penelitian ini adalah apakah pengaruh ukuran perusahaan terhadap Earning Per Share (EPS), apakah pengaruh pertumbuhan aset terhadap Earning Per Share (EPS), dan apakah pengaruh

Return On Asset (ROA) terhadap Earning Per Share (EPS).

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan bukti empiris pengaruh ukuran perusahaan terhadap Earning Per Share (EPS), pengaruh pertumbuhan aset terhadap Earning Per Share (EPS), dan pengaruh ROA (Return On Assets) terhadap Earning Per Share (EPS) pada sektor perbankan di Indonesia.

1.4 Manfaat Penelitian

Manfaat teoritis dari penelitian ini adalah hasil penelitian ini diharapkan dapat mengembangkan literatur-literatur yang sudah ada. Dapat digunakan sebagai referensi bagi penelitian selanjutnya yang mengangkat topik tentang

4

Pengaruh Ukuran perusahaan, Pertumbuhan Aset dan Return on Asset (ROA) terhadap Earning Per Share (EPS). Manfaat dalam penelitian ini adalah penelitian ini diharapkan dapat bermanfaat dalam meningkatkan laba perusahaan.

1.5 Batasan Masalah

Penulis menggunakan data penelitian selama 5 tahun yaitu dari tahun 2011 sampai dengan tahun 2015. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu pada laporan tahunan perusahaan perbankan yang tercatat di Bursa Efek Indonesia (BEI). Variabel Independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, ROA (return on assets), dan pertumbuhan aset. Variabel dependen yang digunakan dalam penelitian ini adalah Earning Per Share (EPS).

5

2.1.1 Saham

Saham dapat didefinisikan sebagai salah satu dana yang diperoleh perusahaan yang berasal dari pemilik modal dengan bentuk dividen dan apresisasi harga saham. Sutrisno (2001) mendefinisikan saham adalah surat bukti kepemilikan perusahaan yang memberikan penghasilan tidak tetap. Menurut Tandelilin (2001) saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Berdasarkan pengertian diatas dapat disimpulkan bahwa saham merupakan surat bukti kepemilikan yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan dimana keuntungan yang akan diterima pemegang saham tidak pasti. Apabila seorang investor membeli saham maka ia pun menjadi pemilik atau pemegang saham tersebut.

2.1.2 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan jumlah pendapatan yang diperoleh

dalam suatu periode untuk tiap lembar saham yang beredar (Baridwan, 1992). Informasi mengenai pendapatan per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan dividen yang akan dibagikan. Earning

6

adanya peningkatan Earning Per Share (EPS) tentunya akan bertambah pada pendapatan yang akan diperolehnya.

Investor menggunakan Earning Per Share (EPS) untuk mengevaluasi hasil operasi perusahaan guna mengambil keputusan investasi. Laba per lembar saham dianggap relevan dalam menilai efektivitas manajemen, sehingga pertumbuhannya menjadi suatu hal yang penting bagi kalangan keuangan. Angka yang ditunjukkan dari Earning Per Share (EPS) inilah yang sering dipublikasikan mengenai performance perusahaan yang menjual sahamnya ke masyarakat luas (go public) karena investor maupun calon investor berpandangan bahwa Earning

Per Share (EPS) mengandung informasi yang penting untuk melakukan prediksi

mengenai besarnya dividen per saham dan tingkat harga saham dikemudian hari.

2.1.3 Ukuran Perusahaan

Besarnya Perusahaan menunjukkan pencapaian operasional lancar dan pengendalian persediaan yang terkendali. Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory controllability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin, 2002). Perusahaan dengan ukuran yang lebih besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

2.1.4 Profitabilitas Perbankan

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Menurut Sugiyarso dan Winarni (2005) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri. Jadi sasaran yang akan dicari oleh suatu perusahaan adalah laba perusahaan.

Return On Asset (ROA) dan Return On Equity (ROE) merupakan rasio

profitabilitas yang utama dalam mengukur profitabilitas suatu bank. Return on

assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh laba

dalam operasi perusahaan, sedangkan Return On Equity (ROE) hanya mengukur

return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Menurut Bank Indonesia, Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total aset dalam suatu periode. Semakin besar ROA suatu bank, semakin besar tingkat keuntungan yang dicapai bank tersebut dari segi penggunaan aset. Keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank. Bank Indonesia sebagai pembina dan pengawas perbankan, lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2005).

8

2.1.5 Pertumbuhan Aset

Besarnya suatu aset akan sangat mempengaruhi perusahaan karena aset sebagai panduan perusahaan untuk melihat kekayaan yang dimiliki perusahaan. Pertumbuhan aset bertujuan untuk mengetahui perkembangan perusahaan dari tahun ketahun. Menurut Martono dan Agus (2005), investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Apabila perusahaan salah didalam pemilihan investasi, maka kelangsungan hidup perusahaan akan terganggu dan hal ini akan mempengaruhi penilaian investor terhadap perusahaan.

2.2 Kajian Literatur

Samitas dan Kenourgios (2007) menyatakan Bahwa pasar saham baru Eropa tidak sempurna terintegrasi dengan pasar keuangan asing. Sementara aktivitas ekonomi domestik berpengaruh pada pasar saham dari faktor global Amerika yang menggunakan model nilai sekarang dari harga saham. Penelitian yang dilakukan Samitas dan Kenourgios (2007) mengunakan Frekuensi data yang kuartalan dengan periode sampel dari tahun 1990-2004. Indeks total return pangsa pasar yang digunakan adalah: Inggris FTSE 100, CAC 40 Perancis, indeks DAX Jerman, Italia MIB 30, American S & P 500, Polandia WIG, Republik PX50, Slovakia SAX dan BUX Hungaria. Semua indeks yang bersumber dari database keuangan Data Stream Internasional.

Omar, Tunaru and Clark (2008) menggunakan data primer yang dikumpulkan dari wawancara dengan 200 tokoh sejarawan, ekonom, politisi, pejabat pemerintah, investor, bankir senior, analisis pasar modal dan individu lainnya yang terlibat dalam pasar saham Pakistan. Wawancara tersebut dilakukan untuk mengukur risiko politik Pakistan dan efeknya pada pasar saham dari tahun 1947-2001. Hasilnya menyatakan bahwa kebijakan dividen (dividen

dan payout ratio) memiliki dampak yang signifikan pada volatilitas harga saham.

Hal ini menunjukkan bahwa kebijakan dividen mempengaruhi volatilitas harga saham dan memberikan verifikasi mendukung efek realisasi arbitrase.

Menurut Sohail dan Hussain (2009) Hasil penelitian menunjukkan bahwa ada dampak negatif dari indeks harga konsumen terhadap return saham, sementara indeks produksi industri, real nilai tukar efektif, suplai uang memiliki dampak positif yang signifikan pada return saham di jangka panjang. selama tiga bulan tingkat treasury bills menunjukkan dampak positif signifikan terhadap return saham dalam jangka panjang. Variabel yang termasuk dalam penelitian ini adalah indeks harga konsumen, nilai tukar real efektif, tiga bulan tingkat treasury

bills, produksi industry Indeks, M2 (Broad Money), dan indeks LSE25 untuk

periode Desember 2002 sampai Juni 2008. Sampel yang digunakan adalah buletin bulanan State Bank of Pakistan, The Business Recorder (surat kabar keuangan Pakistan), Publikasi dari Federal Bureau of Statistics dan Statistik Keuangan Internasional (IFS).

10

Menurut Hussain, Mohammad, Jalil, and Ali (2009) menyatakan bahwa nilai tukar dan cadangan devisa sangat berpengaruh terhadap harga saham. Pada tahun 1991 pasar saham di Pakistan sebagian besar harga saham meningkat di Pakistan sejak liberalisasi. Hasil empiris juga menunjukkan bahwa IR (Interest

rate) dan M2 (Broad Money) juga signifikan dan efek negatif terhadap harga

saham. Hasil penelitian menunjukkan bahwa perubahan makro ekonomi variabel tidak diperdagangkan pemerintahan oleh investor untuk mendapatkan keuntungan terus supernormal di pasar Bursa. Hasil AR (Auto Regressive) dan MA (Moving Average) menunjukkan bahwa saat ini serta masa lalu pengetahuan tentang perkembangan variabel yang juga menggabungkan dengan harga saham. AL-Shubiri (2010) menemukan bahwa hubungan yang signifikan yang sangat positif antara harga pasar saham dan nilai aktiva bersih per saham. Harga pasar dari persentase dividen saham, produk domestik bruto, dan hubungan yang signifikan negatif pada tingkat bunga inflasi dan pinjaman. Sampel penelitian yang digunakan meliputi 14 bank komersial Bursa Efek Amman untuk periode 2005-2008. Analisis regresi sederhana dan berganda dilakukan untuk mengetahui hubungan faktor ekonomi mikro dengan harga saham.

Penelitian di Indonesia yang dilakukan oleh Nugrahani (2016) menunjukkan bahwa tiga variabel yaitu leverage, profitabilitas dan ukuran perusahaan berpengaruh terhadap earning per share sedangkan dua variabel yaitu variabel likuiditas dan aktivitas berpengaruh tidak signifikan terhadap

terdaftar di Bursa Efek Indonesia periode 2012-2014 yang dapat diperoleh melalui website www.idx.co.id. Populasi yang digunakan adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2012-2014.

2.3 Pengembangan Hipotesis

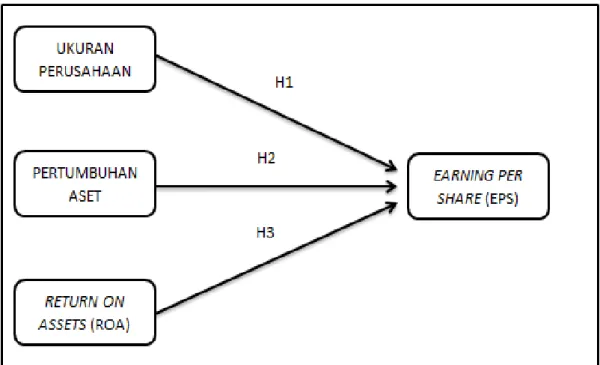

2.3.1 Pengaruh Ukuran Perusahaan Terhadap Earning Per Share

Ukuran perusahaan dilihat dari besar kecilnya suatu perusahaan yang ditunjukkan oleh total aset. Perusahaan dengan total aset yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang tinggi, sehingga laba yang tersedia bagi pemegang saham juga akan meningkat (Nugrahani , 2016). Ukuran perusahaaan menunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stockholder untuk meningkatkan kemakmuran mereka (Sondakh & Tangkuman, 2011). Hal ini menunjukkan bahwa dengan mengetahui ukuran perusahaan besar maka semakin besar

Earning Per Share (EPS) dan tentu saja akan menguntungkan bagi pemegang

saham, karena laba yang tersedia bagi pemegang saham juga akan meningkat. Shinta dan Laksito (2014) mengatakan bahwa ukuran perusahaan berpengaruh positif terhadap earning per share. Penelitian yang dilakukan oleh Nugrahani (2016) menunjukkan adanya pengaruh yang positif terhadap earning per share. Berdasarkan uraian di atas maka hipotesis yang akan diuji sebagai berikut:

12

2.3.2 Pengaruh Pertumbuhan Aset Terhadap Earning Per Share

Pertumbuhan perusahaan ini dilihat dengan semakin tinggi tingkat pertumbuhan suatu perusahaan maka semakin baik juga perusahaan tersebut. Pertumbuhan aset dapat memberikan aspek yang positif bagi perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut. Perusahaan yang berkembang bagi investor merupakan suatu harapan yang menguntungkan karena investasi yang ditanamkan diharapkan akan memberikan return yang tinggi. Perusahaan yang memiliki jumlah aset yang besar secara otomatis akan disebut sebagai perusahaan yang besar, perusahaan kecil akan disebut sebagai perusahaan yang kecil (Salim, 2015). Ruwanti dan Devina (2012) menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh yang positif terhadap

Earning Per Share.

H2: Pertumbuhan Aset berpengaruh positif terhadap Earning Per Share

2.3.3 Pengaruh Return On Asset (ROA) Terhadap Earning Per Share

Return on Asset (ROA) merupakan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan (Sartono, 2008). Rasio Return

on Asset menunjukkan seberapa efisien perusahaan menggunakan asetnya untuk

menghasilkan laba karena aset merupakan wujud dari sejumlah dana yang diinvestasikan maka Return On Asset (ROA) sering disebut juga Return On

Investment (ROI). Semakin besar nilai return on asset menunjukkan kinerja

(2013) yang menyatakan bahwa return on assets (ROA) berpengaruh positif yang signifikan terhadap Earning Per Share. Kurniawan (2015) menyatakan bahwa

return on asset berpengaruh positif yang signifikan terhadap earnings per share.

Jika return on asset naik maka akan berdampak pada pergerakan laba perusahaan. Jika laba perusahaan meningkat maka secara tidak langsung pergerakan dari earnings per share juga akan ikut meningkat. Berdasarkan uraian di atas maka hipotesis yang akan diuji sebagai berikut:

H3: Return on Assets (ROA) berpengaruh positif terhadap Earning Per Share Berdasarkan uraian di atas, maka model dalam penelitian ini dapat dilihat pada gambar 1 sebagai berikut:

14

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Metode penelitian yang akan digunakan adalah pendekatan kuantitatif karena penulis bertujuan untuk mengukur hubungan variabel independen ukuran perusahaan, pertumbuhan aset, dan ROA (Return On Asset) terhadap

Earning Per Share (EPS). Data yang digunakan dalam penelitian ini adalah data

sekunder berupa laporan tahunan Perusahaan perbankan yang tercatat di Bursa Efek Indonesia (BEI). Sampel yang akan digunakan adalah perusahaan yang tercatat di Bursa Efek Indonesia (BEI) dengan periode 2011-2015 yang diperoleh melalui situs www.idx.co.id.

3.2 Variabel Penelitian dan Definisi Operasional

3.2.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Earning

Per Share (EPS). Earning Per Share (EPS) merupakan rasio yang menunjukkan

bagian laba untuk setiap lembar saham. Earning per share menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai earning per share makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham (Darmaji & Fakhrudin, 2011). Earning per share memberikan informasi

kepada para pihak luar seberapa jauh kemampuan perusahaan menghasilkan laba untuk setiap lembar yang beredar. Pada umumnya dalam menanamkan modalnya investor mengharapkan manfaat yang akan dihasikan dalam bentuk

Earning Per Share (EPS).

( ) ( )

Sumber: Nugrahani (2016)

3.2.2 Variabel Independen

Ukuran Perusahaan

Ukuran perusahaan adalah skala perusahaan yang dilihat dari total aset perusahaan pada akhir tahun. Menurut Sujianto (2001), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aset, jumlah penjualan, rata-rata total penjualan dan rata-rata total aset. Perusahaan yang sudah wellestablished (berkedudukan kuat) memiliki tingkat kemudahan dalam memperoleh dana dari pasar modal dan nilai penjualan bersih perusahaan selama satu tahun tertentu karena nilai penjualan bersih perusahaan cukup besar, maka dalam pengukurannya dikonversikan dalam logaritma natural (Sartono, 2008).

16

Pertumbuhan Aset

Pertumbuhan aset dihitung sebagai persentase perubahan aset pada tahun tertentu dan tahun sebelumnya. Pertumbuhan aset menunjukkan bahwa aset yang digunakan untuk aktivitas operasional perusahaan. Semakin besar aset yang dimiliki diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Skala variabel yang digunakan adalah variabel rasio yang merupakan variabel perbandingan. Perusahaan yang mempunyai kesempatan untuk tumbuh dan berkembang dalam melakukan investasi tentu selalu membutuhkan dana, disamping dana internal yang tersedia, diperlukan juga tambahan dana eksternal seperti hutang (Zuhro, 2016). Perusahaan dengan tingkat pertumbuhan yang cepat lebih banyak mengandalkan pada modal eksternal. Hal ini disebabkan karena perusahaan yang tumbuh akan menunjukkan kekuatan diri yang semakin besar, sehingga perusahaan akan memerlukan lebih banyak dana.

Sumber: Bhaduri, 2002

Return On Assets (ROA)

Rasio Return On Assets (ROA) dan Return On Equity (ROE) termasuk kedalam rasio profitabilitas. Profitabilitas perbankan merupakan suatu kemampuan bank untuk memperoleh laba atau keuntungan dalam menjalankan kegiatannya. Variabel profitabilitas dalam penelitian ini diukur menggunakan ROA (return on assets). ROA yang positif menunjukkan bahwa dari total aktiva

o o – o o − 1 o o − 1

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡 o

yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukkan total aktiva yang dipergunakan tidak memberi keuntungan/rugi. ROA dapat dihitung dengan menggunakan rumus sebagai berikut (Surat Edaran BI No. 6/73/INTERNDPNP tanggal 24 Desember, 2004)

Sumber Surat Edaran BI No. 6/73/INTERNDPNP tanggal 24 Desember, 2004

3.3 Lokasi dan Obyek penelitian

Penelitian ini dilakukan di Indonesia dengan menggunakan sampel perusahaan perbankan dengan jangka waktu dari tahun 2011-2015 pada Perusahaan yang tercatat di Bursa Efek Indonesia.

3.4 Teknik Penarikan Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini yaitu

purposive sampling yang dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu (Jogiyanto, 2014). Kriteria sampel dalam penelitian ini adalah:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

18

2. Perusahaan menerbitkan annual report untuk periode berakhir pada tanggal 31 Desember.

3. Perusahaan yang dipilih memiliki data lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

4. Perusahaan menerbitkan laporan keuangan dalam mata uang rupiah.

3.5 Teknik Pengumpulan Data

Data yang diambil yaitu berupa data sekunder pada perusahaan yang tercatat di Bursa Efek Indonesia. Teknik pengumpulan data yang digunakan adalah arsip basis data. Dalam penelitian ini data yang digunakan adalah data

cross section dengan melalui situs www.idx.co.id untuk mendapatkan data

tahunan yang terkait dengan Perusahaan yang dikumpulkan dari laporan tahunan.

3.6 Teknik Pengolahan Data

Teknik Pengolahan data yang digunakan adalah Perusahaan yang ada di BEI yang dikumpulkan dari www.idx.co.id, kemudian variabelnya akan diolah dan dimasukkan ke dalam excel, melakukan tabulasi ke dalam rumus yang sudah ditentukan oleh peneliti, dan selanjutnya akan diolah menggunakan bantuan program SPSS 16 karena program spss ini mampu mengolah data dengan analisis statistik cukup tinggi dan hasil yang diperoleh dapat dipertanggungjawabkan dan terpercaya.

3.7 Teknik Analisis Data

3.7.1 Analisis Statistik Deskriptif

Menurut Ghozali (2012) variabel-variabel yang digunakan dalam penelitian ini dideskripsikan dengan menggunakan statistik deskriptif untuk mengetahui nilai mean, minimum, maximum, dan standar deviasi. Mean adalah nilai rata-rata dari setiap variabel penelitian. Minimum adalah nilai paling rendah dari setiap variabel penelitian. Maximum adalah nilai paling tinggi dari setiap variabel penelitian. Standar deviasi digunakan untuk mengetahui besarnya variasi dari data-data yang digunakan terhadap nilai rata-rata.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik yang akan digunakan adalah: 1. Uji Normalitas

Uji ini bertujuan untuk melihat apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Normalitas data dapat dilihat dengan menggunakan uji normal kolmogorov-smirnov. Kriteria pengambilan keputusannya adalah jika signifikan korelasi > 0,05 maka data terdistribusi normal dan jika signifikan korelasi < 0,05 maka data tidak terdistribusi normal (Ghozali, 2012).

20

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah pada suatu model regresi tejadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah Heteroskedastisitas atau tidak terjadi Heteroskedatisitas (Ghozali, 2012). Jika nilai signifikan korelasi > 0,05 maka dapat disimpulkan model regresi tidak terjadi heteroskedastisitas. Jika sebaliknya maka nilai signifikan korelasi < 0,05 maka dapat disimpulkan terjadi Heteroskedastisitas. Penelitian ini menggunakan uji Glejser untuk menguji heteroskedastisitas.

3.7.3 Pengujian Hipotesis

Uji hipotesis dilakukan untuk mengetahui pengaruh antar variabel dependen (Y) dengan independen (X). Analisis data yang digunakan dalam penelitian ini adalah analisis regresi data cross section. Adapun model persamaan regresinya adalah:

EPS = α + β1UP + ε...H1

EPS = α + β3PA + ε...H2

Keterangan :

EPS = Earning Per Share α = Konstanta

β1 - β3 = Koefisien Regresi

UP = Ukuran Perusahaan PA = Pertumbuhan Aset ROA = Return on Assets ε = Error Term

Pengujian hipotesis dalam penelitian ini menggunakan uji statisik t. Uji statistik t digunakan untuk menguji Hipotesis pertama, kedua, dan ketiga. Menurut (Ghozali, 2012), uji statistik t bertujuan untuk mengetahui signifikansi peran secara parsial antara variabel independen terhadap variabel dependen dengan mengasumsikan bahwa independen lain dianggap konstan. Jika nilai signifikansi probabilitas < 0,05 berarti terdapat pengaruh yang signifikan antara variabel independen secara parsial dengan variabel dependen (Ghozali, 2012). Hipotesis pertama, kedua, dan ketiga apabila koefisien regresi bernilai positif dan nilai signifikasi t kurang dari 5%, sedangkan apabila koefisien regresi bernilai negatif atau nilai t lebih dari 5% maka hipotesis tersebut tidak terdukung.

22

BAB IV

PEMBAHASAN

4.1 Karakteristik Sampel

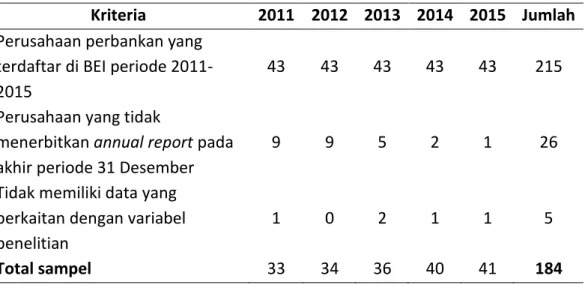

Objek penelitian yang digunakan pada penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2015 memuat ukuran perusahaan, pertumbuhan aset, Return On Asset (ROA), dan Earning Per

Share (EPS). Jumlah populasi laporan keuangan sebanyak 215. Sampel yang

memenuhi kriteria yang telah ditetapkan sebesar 184 perusahaan perbankan periode 2011-2015, sesuai dengan kriteria-kriteria sampel yang dibutuhkan. Total sampel penelitian dapat dilihat pada tabel 4.1 sebagai berikut:

Table 4.1 Total Sampel Penelitian

Kriteria 2011 2012 2013 2014 2015 Jumlah

Perusahaan perbankan yang terdaftar di BEI periode 2011-2015

43 43 43 43 43 215

Perusahaan yang tidak

menerbitkan annual report pada akhir periode 31 Desember

9 9 5 2 1 26

Tidak memiliki data yang berkaitan dengan variabel penelitian

1 0 2 1 1 5

Total sampel 33 34 36 40 41 184

Sumber: Data yang diolah dengan MS Excel

4.2 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai meliputi nilai rata-rata (mean),

minimum, maksimum dan standar deviasi. Hasil statistik deskriptif sampel yang digunakan dalam penelitian ini dapat dilihat pada tabel 4.2.

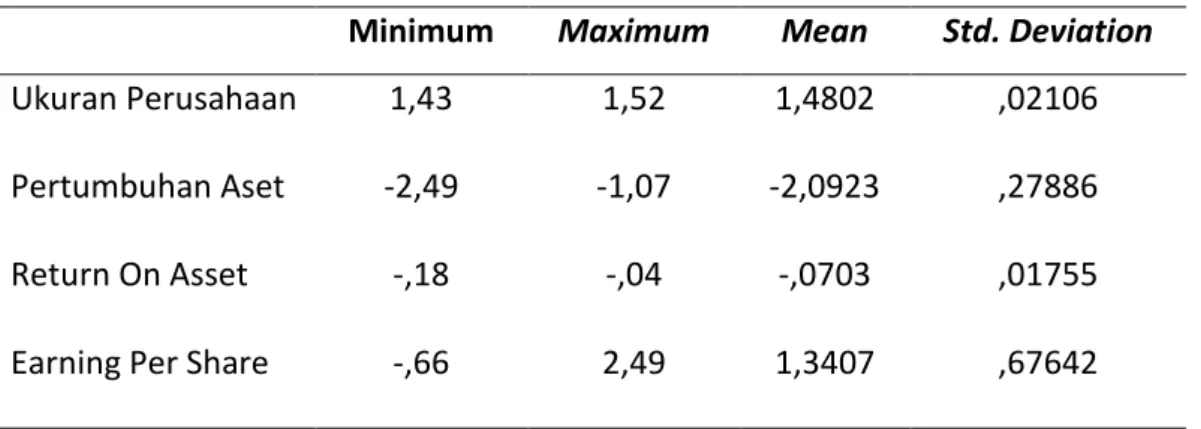

Table 4.2 Statistik Desktiptif

Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 1,43 1,52 1,4802 ,02106 Pertumbuhan Aset -2,49 -1,07 -2,0923 ,27886

Return On Asset -,18 -,04 -,0703 ,01755

Earning Per Share -,66 2,49 1,3407 ,67642 Sumber: Data yang diolah dengan SPSS 16.0

Berdasarkan statistik deskriptif tabel 4.2 diketahui komponen pertama ukuran perusahaan memiliki nilai minimum sebesar 1,43 dan maksimum sebesar 1,52. Nilai standar deviasi ukuran perusahaan sebesar 0,02106 dengan rata-rata sebesar 1,4802. Hal ini menunjukkan bahwa perusahaan memiliki total aset yang lebih besar mampu menghasilkan laba yang besar. Komponen kedua Pertumbuhan Aset memiliki nilai minimum sebesar -2,49 dan maksimum sebesar -1,07. Nilai standar deviasi 0,27886 dengan nilai rata-rata sebesar -2,0923. Hal tersebut menunjukkan bahwa kemampuan perusahaan dalam mengelola aset yang dimiliki untuk menghasilkan laba adalah -2,0923 dengan sebaran data sebesar 0,27886. Komponen ketiga Return On Assets (ROA) memiliki nilai minimum sebesar -0,18 dan maksimum sebesar -0,04. Nilai standar deviasi 0,01755 dengan nilai rata-rata -0,0703. Hal ini menunjukkan bahwa kemampuan perusahaan dalam mengelola aset mampu menghasilkan laba adalah 0,0703

24

dengan sebaran data 0,01755. Komponen keempat Earning Per Share (EPS) memiliki nilai minimum sebesar -0,66 dan maksimum sebesar 2,49. Nilai standar deviasi sebesar 0,67642 dengan rata-rata sebesar 1,3407. Hal tersebut kemampuan perusahaan menghasilkan laba untuk tiap lembar yang beredar adalah 1,3407 dengan sebaran data 0,67642.

4.3 UJi Asumsi Klasik

Sebelum dilakukan analisis regresi linier sederhana untuk mengetahui ada atau tidak pengaruh antara variabel independen terhadap variabel dependen, maka perlu dilakukan uji bawah ini:

4.3.1 Uji Normalitas

Uji ini bertujuan untuk melihat apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Normalitas data dapat dilihat dengan menggunakan uji normal kolmogorov-smirnov. Kriteria pengambilan keputusannya adalah jika signifikan korelasi > 0,05 maka data terdistribusi normal dan jika signifikan korelasi < 0,05 maka data tidak terdistribusi normal (Ghozali, 2012). Hasil uji ini dapat dilihat pada tabel 4.3.

Table 4.3 Uji Normalitas Ukuran Perusahaan Terhadap EPS

Unstandardized

Residual

Kolmogorov-Smirnov Z 1,096

Asymp. Sig. (2-tailed) ,181

Berdasarkan tabel 4.3, besarnya Kolmogorov-Smirnov adalah 1,096 dan nilai signifikansinya (two-tailed) adalah 0,181. Penelitian ini melakukan uji hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu, 0,181/2 = 0,0905. Nilai signifikansi tersebut lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data residual telah berdistribusi normal.

Table 4.4 Uji Normalitas Pertumbuhan Aset Terhadap EPS

Unstandardized

Residual

Kolmogorov-Smirnov Z 1,014

Asymp. Sig. (2-tailed) ,255

Sumber: Data yang diolah dengan SPSS 16.0

Berdasarkan tabel 4.4, besarnya Kolmogorov-Smirnov adalah 1,014 dan nilai signifikansinya (two-tailed) adalah 0,255. Penelitian ini melakukan uji hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu, 0,255/2 = 0,1275. Nilai signifikansi tersebut lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data residual telah berdistribusi normal.

Table 4.5 Uji Normalitas ROA Terhadap EPS

Unstandardized

Residual

Kolmogorov-Smirnov Z 1,131

Asymp. Sig. (2-tailed) ,155

Sumber: Data yang diolah dengan SPSS 16.0

Berdasarkan tabel 4.5, besarnya Kolmogorov-Smirnov adalah 1,131 dan nilai signifikansinya (two-tailed) adalah 0,155. Penelitian ini melakukan uji

26

hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu, 0,155/2 = 0,0775. Nilai signifikansi tersebut lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data residual telah berdistribusi normal.

4.3.2 Uji Heteroskedastisitas

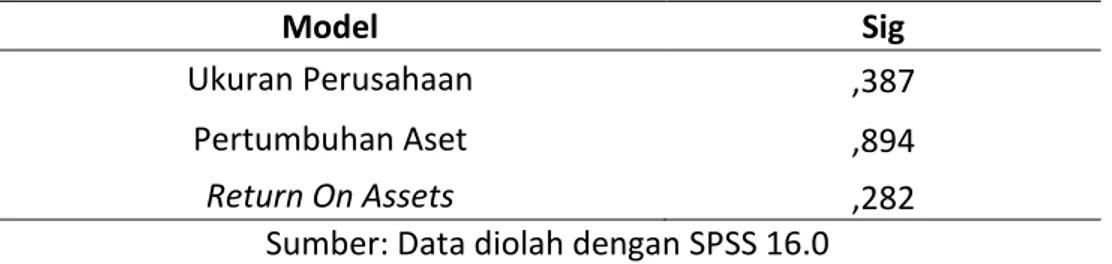

Uji heteroskedastisitas bertujuan untuk menguji apakah pada suatu model regresi tejadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah Heteroskedastisitas atau tidak terjadi Heteroskedatisitas (Ghozali, 2012). Jika nilai signifikan korelasi > 0,05 maka dapat disimpulkan model regresi tidak terjadi heteroskedastisitas. Jika sebaliknya maka nilai signifikan korelasi < 0,05 maka dapat disimpulkan terjadi Heteroskedastisitas. Penelitian ini menggunakan uji Glejser untuk menguji heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.6.

Table 4.6 Uji Heteroskedastisitas

Model Sig

Ukuran Perusahaan ,387

Pertumbuhan Aset ,894

Return On Assets ,282 Sumber: Data diolah dengan SPSS 16.0

Tabel 4.6 menunjukkan bahwa variabel independen yang berupa ukuran perusahaan memiliki probabilitas signifikan sebesar 0,387, pertumbuhan aset memiliki probabilitas signifikan sebesar 0,894, dan return on assets memiliki probabilitas signifikan sebesar 0,282. Hal ini menunjukkan bahwa tidak terdapat

heteroskedastisitas karena nilai sig > 0,05 sehingga dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

4.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier sederhana serta uji parsial (uji statistik t) yang diolah dengan menggunakan SPSS versi 16.0. Uji statistik menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

4.4.1 Hasil Pengujian Hipotesis Pertama (H1)

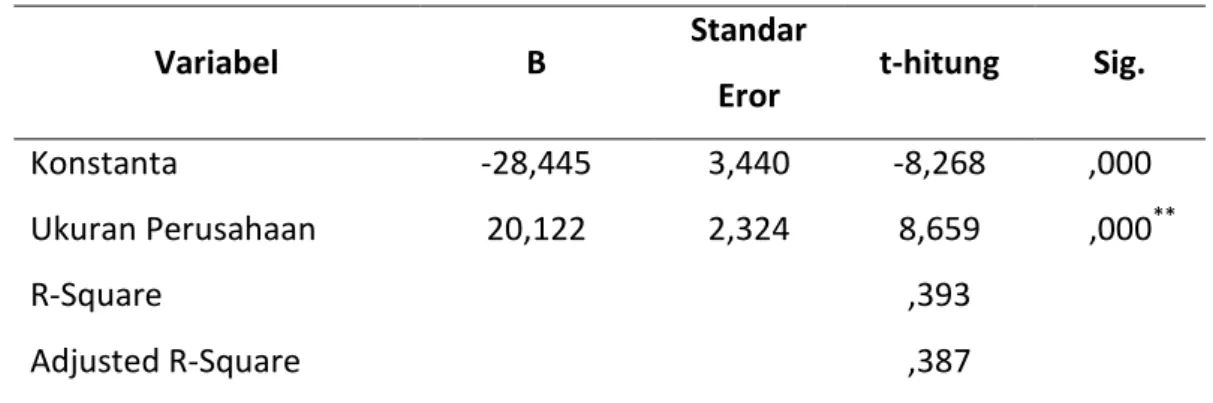

Hipotesis pertama yang diajukan dalam penelitian ini menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap Earning Per Share (EPS). Hipotesis ini dapat didukung apabila nilai signifikansinya menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Hasil uji signifikansi t model persamaan pertama dalam penelitian ini dapat dilihat pada tabel 4.7.

Table 4.7 Hasil Uji Hipotesis Pertama (H1)

Variabel B Standar

Eror t-hitung Sig.

Konstanta -28,445 3,440 -8,268 ,000

Ukuran Perusahaan 20,122 2,324 8,659 ,000**

R-Square ,393

Adjusted R-Square ,387

**Signifikansi pada α=5%

28

Hasil uji statistik t model persamaan pertama menunjukkan bahwa variabel independen ukuran perusahaan memiliki nilai signifikansi untuk two-tailed = 0,000, karena penelitian ini melakukan uji hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu 0,000/2 = 0,000. Hasil tersebut lebih kecil dari 0,05 (0,000 < 0,05) dan nilai t-hitung 8.659 (positif), sehingga hipotesis yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap Earning Per Share (EPS) dapat diterima atau terdukung. Persamaan regresi dapat ditulis sebagai berikut:

EPS = -28,445 + 20,122 UPs

Definisi dari persamaan regresi tersebut adalah Earning Per Share (EPS) sebesar -28.445 akan meningkat sebesar 20,122 jika variabel ukuran perusahaan naik satu satuan. Konstanta sebesar -28,445 menunjukkan bahwa jika variabel independen ukuran perusahaan dianggap konstan. Koefisien regresi ukuran perusahaan sebesar 20,122, koefisien regresi ini mengindikasikan bahwa semakin tinggi ukuran perusahaan maka akan semakin tinggi Earning Per Share (EPS). Koefisien determinasi (Adjusted R2) sebesar 0,387, hal ini berarti hanya 38,7% variabel dependen yaitu Earning Per Share (EPS) dapat dijelaskan oleh variabel independen yaitu ukuran perusahaan, sedangkan sisanya (100% - 38,7% = 61,30%) sebab-sebab lain di luar model.

4.4.2 Hasil Pengujian Hipotesis Kedua (H2)

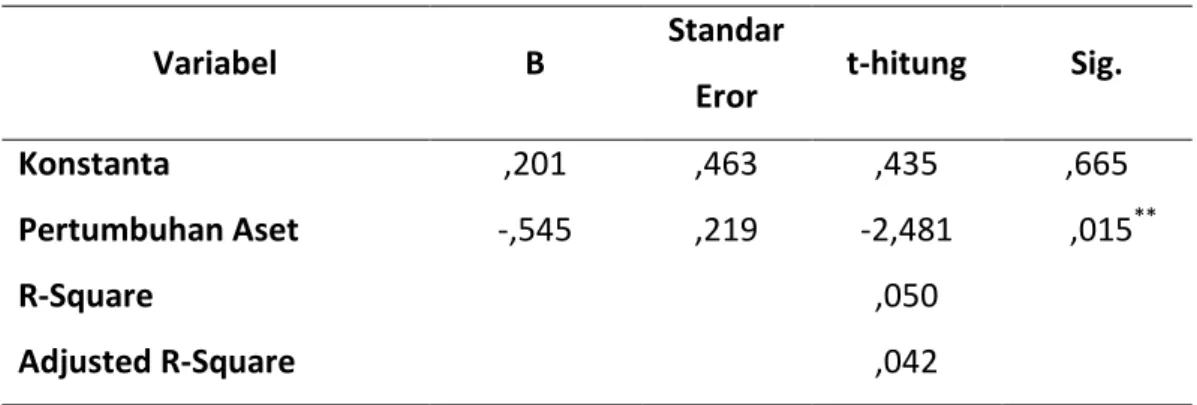

Hipotesis kedua yang diajukan dalam penelitian ini menyatakan bahwa pertumbuhan aset berpengaruh positif terhadap Earning Per Share (EPS). Hipotesis ini dapat didukung apabila nilai signifikansinya menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Hasil uji signifikansi t model persamaan kedua dalam penelitian ini dapat dilihat pada tabel 4.8.

Table 4.8 Hasil Uji Hipotesis Kedua (H2)

Variabel B Standar

Eror t-hitung Sig.

Konstanta ,201 ,463 ,435 ,665

Pertumbuhan Aset -,545 ,219 -2,481 ,015**

R-Square ,050

Adjusted R-Square ,042

**Signifikansi pada α=5%

Sumber: Data diolah dengan SPSS 16.0

Hasil uji statistik t model persamaan kedua menunjukkan bahwa variabel independen pertumbuhan aset memiliki nilai signifikansi untuk two-tailed = 0,000, karena penelitian ini melakukan uji hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu 0,015/2 = 0,0075. Hasil tersebut lebih kecil dari 0,05 (0,0075 > 0,05) dan nilai t-hitung -2,481 (negatif), sehingga hipotesis yang menyatakan bahwa pertumbuhan aset berpengaruh negatif terhadap Earning Per Share (EPS) tidak dapat diterima atau tidak terdukung. Persamaan regresi dapat ditulis sebagai berikut:

30

Definisi dari persamaan regresi tersebut adalah Earning Per Share (EPS) sebesar 0,201 akan menurun sebesar -0,545 jika variabel pertumbuhan aset turun satu satuan. Konstanta sebesar 0,201 menunjukkan bahwa jika variabel independen pertumbuhan aset dianggap konstan. Koefisien regresi pertumbuhan aset sebesar -0,545, koefisien regresi ini mengindikasikan bahwa semakin tinggi pertumbuhan aset maka akan semakin rendah Earning Per Share (EPS). Koefisien determinasi (Adjusted R2) sebesar 0,042, hal ini berarti hanya 4,2% variabel dependen yaitu Earning Per Share (EPS) dapat dijelaskan oleh variabel independen yaitu pertumbuhan aset, sedangkan sisanya (100% - 4,2% = 95,80%) sebab-sebab lain di luar model.

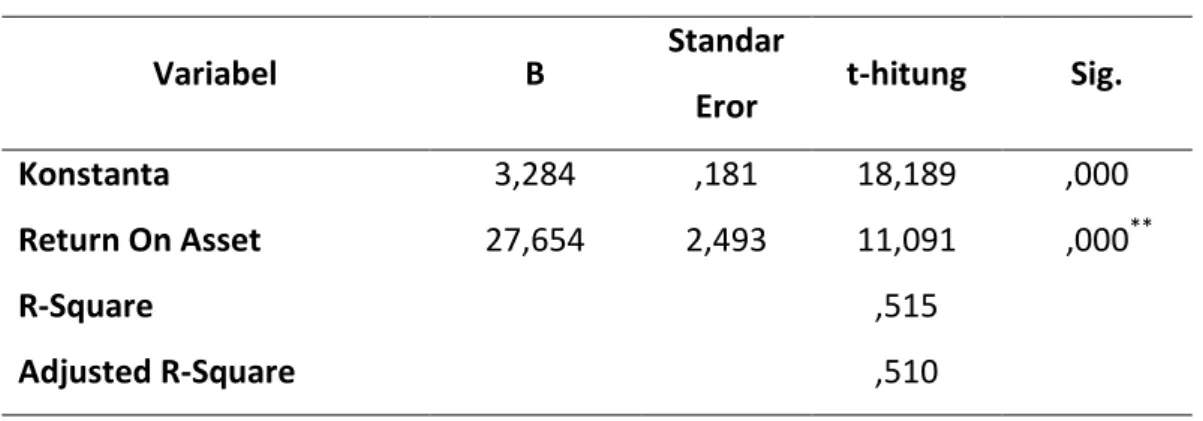

4.4.3 Hasil Pengujian Hipotesis Ketiga (H3)

Hipotesis ketiga yang diajukan dalam penelitian ini menyatakan bahwa

Return On Assets (ROA) berpengaruh positif terhadap Earning Per Share (EPS).

Hipotesis ini dapat didukung apabila nilai signifikansinya menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Hasil uji signifikansi t model persamaan kedua dalam penelitian ini dapat dilihat pada tabel 4.9.

Table 4.9 Hasil Uji Hipotesis Ketiga (H3)

Variabel B Standar

Eror t-hitung Sig.

Konstanta 3,284 ,181 18,189 ,000

Return On Asset 27,654 2,493 11,091 ,000**

R-Square ,515

Adjusted R-Square ,510

**Signifikansi pada α=5%

Sumber: Data diolah dengan SPSS 16.0

Hasil uji statistik t model persamaan ketiga menunjukkan bahwa variabel independen Return On Assets (ROA) memiliki nilai signifikansi untuk two-tailed = 0,472, karena penelitian ini melakukan uji hipotesis satu arah (one-tailed) maka nilai signifikansi (two-tailed) harus dibagi dua terlebih dahulu 0,000/2 = 0,000. Hasil tersebut lebih kecil dari 0,05 (0,000 < 0,05) dan nilai t-hitung 11,091 (positif), sehingga hipotesis yang menyatakan bahwa Return On Assets (ROA) berpengaruh positif terhadap Earning Per Share (EPS) dapat diterima atau terdukung. Persamaan regresi dapat ditulis sebagai berikut:

EPS = 3,284 + 27,654 ROA

Definisi dari persamaan regresi tersebut adalah Earning Per Share (EPS) sebesar 3,284 akan meningkat sebesar 27,654 jika variabel Return On Assets (ROA) naik satu satuan. Konstanta sebesar 3,284 menunjukkan bahwa jika variabel independen Return On Assets (ROA) dianggap konstan. Koefisien regresi

Return On Assets (ROA) sebesar 27,654, koefisien regresi ini mengindikasikan

32

Per Share (EPS). Koefisien determinasi (Adjusted R2) sebesar 0,510%, hal ini

berarti hanya 51,00% variabel dependen yaitu Earning Per Share (EPS) dapat dijelaskan oleh variabel independen yaitu Return On Assets (ROA), sedangkan sisanya (100% - 51,00% = 49,00%) sebab-sebab lain di luar model.

4.5 Analisis Data

Berdasarkan hasil uji hipotesis antara variabel independen yaitu ukuran perusahaan, pertumbuhan aset, dan return on assets dan variabel dependen yaitu Earning Per Share. Ringkasan hasil uji statistik dapat dilihat pada tabel 4.10 sebagai berikut:

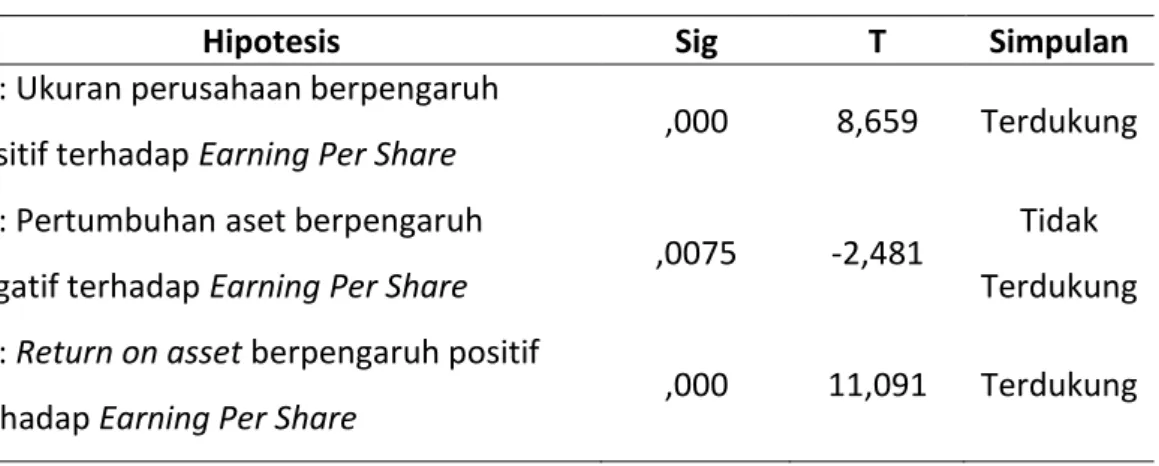

Table 4.10 Ringkasan Hasil Uji Hipotesis

Hipotesis Sig T Simpulan

H1: Ukuran perusahaan berpengaruh

positif terhadap Earning Per Share ,000 8,659 Terdukung H2: Pertumbuhan aset berpengaruh

negatif terhadap Earning Per Share ,0075 -2,481

Tidak Terdukung H3: Return on asset berpengaruh positif

terhadap Earning Per Share ,000 11,091 Terdukung Sumber : Diolah Sendiri

4.5.1 Pengaruh Ukuran Perusahaan Terhadap Earning Per Share

Berdasarkan hasil uji statistik yang telah dijelaskan pada tabel 4.10, H1 menunjukkan bahwa terdapat pengaruh positif antara ukuran perusahaan terhadap earning per share. Hal ini menyatakan bahwa hipotesis pertama (H1)

terdukung. Hasil ini sesuai dengan penelitian Shinta dan Laksito (2014) yang

mengatakan bahwa ukuran perusahaan berpengaruh positif terhadap earning

per share. Sama halnya dengan Penelitian yang dilakukan oleh Nugrahani (2016)

menunjukkan adanya pengaruh yang positif terhadap earning per share. Pada dasarnya perusahaan yang memiliki ukuran perusahaan yang tinggi maka akan tinggi Earning Per Share. Perusahaan dengan total aset yang besar akan lebih mampu untuk menghasilkan tingkat keuntungan yang tinggi, sehingga laba yang tersedia bagi pemegang saham juga akan meningkat (Nugrahani, 2016). Semakin tinggi ukuran perusahaan maka akan semakin tinggi earning per share.

4.5.2 Pengaruh Pertumbuhan Aset Terhadap Earning Per Share

Berdasarkan hasil uji statistik yang telah dijelaskan pada tabel 4.10, H3 menunjukkan bahwa terdapat pengaruh negatif antara pertumbuhan aset terhadap Earning Per Share. Hal ini menyatakan bahwa hipotesis ketiga (H2) tidak terdukung. Hal ini sesuai dengan peneltian Ruwanti dan Devina (2012)

menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh yang positif terhadap Earning Per Share. Perusahaan dengan tingkat pertumbuhan yang cepat lebih banyak mengandalkan pada modal eksternal, hal ini disebabkan karena perusahaan yang tumbuh akan menunjukkan kekuatan diri yang semakin besar, sehingga perusahaan akan memerlukan lebih banyak dana (Zuhro, 2016). Semakin tinggi pertumbuhan aset maka semakin rendah Earning Per Share.

34

4.5.3 Pengaruh Return On Asset Terhadap Earning Per Share

Berdasarkan hasil uji statistik yang telah dijelaskan pada tabel 4.10, H3 menunjukkan bahwa terdapat pengaruh positif antara return on assets (ROA) terhadap Earning Per Share. Hal ini menyatakan bahwa hipotesis keempat (H3) terdukung. Hasil ini sesuai dengan penelitian Pramesthy (2013) menyatakan

bahwa return on assets (ROA) berpengaruh positif yang signifikan terhadap

Earning Per Share. Sama halnya dengan penelitian Kurniawan (2015) yang

menyatakan bahwa Variabel Return On Asset berpengaruh positif yang signifikan terhadap variabel Earnings Per Share (EPS). Semakin tinggi return on assets (ROA) maka semakin tinggi Earnings Per Share (EPS).

35

5.1 Simpulan

Berdasarkan hasil penelitian di atas mengenai pengaruh ukuran perusahaan, pertumbuhan aset dan Return On Assets (ROA) terhadap Earning

Per Share (EPS) pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia. Berdasarkan hasil analisis dapat diambil kesimpulan sebagai berikut:

1. Hasil pengujian secara parsial menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap Earning Per Share (EPS). Semakin besar ukuran perusahaan maka semakin besar Earning Per Share (EPS) perusahaan. Hal ini menunjukkan bahwa besarnya ukuran perusahaan maka akan semakin besar laba perusahaan dan akan menguntungkan bagi pemegang saham.

2. Hasil pengujian secara parsial menunjukkan bahwa pertumbuhan aset berpengaruh negatif terhadap Earning Per Share (EPS). Semakin tinggi pertumbuhan aset maka akan semakin rendah Earning Per Share (EPS). Hal ini menujukkan bahwa tingginya pertumbuhan aset pada perusahaan hanya digunakan untuk mengembangkan perusahaan.

3. Hasil pengujian secara parsial menunjukkan bahwa Return On Assets (ROA) berpengaruh positif terhadap Earning Per Share (EPS). Semakin tinggi Return On Assets (ROA) maka akan semakin tinggi Earning Per

36

Share (EPS). Hal ini menunjukkan bahwa Return On Assets (ROA) yang

positif menunjukkan total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba yang besar bagi perusahaan.

5.2 Keterbatasan

Keterbatasan pada penelitian ini terletak pada:

1. Penelitian ini hanya dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Data sampel hanya berasal dari periode lima tahun, yaitu tahun 2011-2015

3. Penelitian ini hanya menggunakan ukuran perusahaan, pertumbuhan aset, dan Earning Per Share (ROA) sebagai variabel independen.

4. Penulis hanya melakukan uji t (regresi sederhana)

5.3 Implikasi dan Saran

5.3.1 Implikasi

Implikasi dari penelitian ini adalah, hasil ini dapat menjadi referensi bagi perusahaan dalam meningkatkan laba dengan adanya pemberian kredit kepada nasabah atau pelanggan. Implikasi untuk perusahaan agar lebih meningkatkan total aset dengan memberikan pinjaman atau kredit kepada nasabah atau pelanggan sehingga perusahaan akan mendapatkan pendapatan bunga dari pinjaman kredit dan akan meningkatkan laba perusahaan. Perusahaan

hendaknya lebih mempertimbangkan dalam pemanfaatan dan pengelolaan sumber daya yang dimiliki guna semakin meningkatkan pertumbuhan usahanya, sehingga para investor lebih percaya untuk menanamkan investasinya ke perusahaan perbankan. Perusahaan harus meningkatkan penjualan, meningkatkan perputaran persediaan atau mengurangi biaya. Bagi investor yang ingin menanamkan modalnya pada perusahaan perbankan dapat melihat dari total aset serta dapat melihat besarnya Return On Equity (ROE) atau pengembalian atas modal yang dimiliki perusahaan.

5.3.2 Saran

Bagi peneliti selanjutnya, hendaknya dapat menggunakan sampel yang lebih banyak, serta periode yang lebih lama, agar hasil yang diperoleh semakin akurat. Disarankan untuk menambah variabel independen yang dapat berpengaruh terhadap besarnya Earning Per Share (EPS), seperti Quick Ratio,

Inventory Turnover, dan menambah variabel arus kas operasi pada perusahaan

38

DAFTAR PUSTAKA

Agus, S. (2008). Manajemen Keuangan Teori dan Aplikasi Edisi Empat. Yogyakarta: BPFE.

AL-Shubiri, F. N. (2010). Analysis The Determinants Of Market Stock Price Movements: An Empirical Study Of Jordanian Commercial Banks.

International Journal of Business and Management, Vol. 5 No. 10, p. 137.

Baridwan, Z. (1992). Intermediate Accounting. Edisi Ketujuh. Yogyakarta: BPFE UGM.

Bhaduri, S. N. (2002). Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure. Journal of Economics and Finance, Summer, 26, 2, p. 200.

Brigham, F. E., & J.F.Houston. (2006). Fundamental of Financial Management.

Cengage learning. South Western. A.Yulianto. 2006. Dasar dasar manajemen keuangan. Edisi Kesepuluh. Buku 1. Jakarta: Salemba Empat.

Darmaji, T., & Fakhrudin. (2011). Pasar Modal Di Indonesia. Jakata: Salemba Empat. Edisi 3.

Dendawijaya, L. (2005). Manajemen Perbankan, Edisi kedua. Bogor: Ghalia Indonesia.

Ghauri, S. M. (2014). Determinants Of Changes In Share Prices In Banking Sector Of Pakistan. Journal of Economic and Administrative Sciences, Vol. 30 No. 2, 2014 pp. 121-130.

Ghozali, I. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20.

Edisi 6. Semarang: Badan Penerbit Universitas Diponegoro.

Hussain, M., & Ali, A. (2009). Impact Of Macroeconomics Variables On Stock Prices Empirical Evidence In Case Of KSE. European Journal of Scientific

Research, Vol. 38 No. 1, pp. 96-103.

Jogiyanto. (2014). Metodologi Penelitian Bisnis : Salah Kaprah dan

Pengalaman-Pengalaman. Yogyakarta: BPFE.

Kurniawan, T. (2015). Pengaruh Debt To Equity Ratio (DER), Return On Asset (ROA), Net Profit Margin (NPM), Dan Price Earning Ratio (PER) Terhadap

39

Kampus Fakultas Ekonomi UI.

Mukhlasin. (2002). Analisis Pemilihan Metode Akuntansi Persediaan dan Dampaknya Terhadap Price Earnig Ratio. Tesis, Universitas Diponegoro. Nugrahani , A. (2016). Pengaruh Kinerja Keuangan Dan Ukuran Perusahaan

Terhadap Earning Per Share. Jurnal Ilmu dan Riset Manajemen, Volume 5, Nomor 1, ISSN : 2461-0593.

Omar, M., Tunaru, & Clark. (2008). The Effect Of Political Events On The Pakistan Stock Exchange 1947-2001. Investment Management and Financial

Innovations, Vol. 5 No. 3.

Ruwanti , G., & Devina , F. (2012). Analisis Variabel-Variabel Struktur Modal Dan Pengaruhnya Terhadap Laba Per Lembar Saham (EPS) Pada Perusahaan Manufaktur Yang Terdaftar Dibursa Efek Indonesia. Manajemen Dan

Akuntansi, Volume 13 Nomor 1.

Sajid, M. (2010). Determinants of Stock Price Volatility in Karachi Stock Exchange.

International Research Journal Of Finance and Economics.

Salim, N. (2015). Analisis Pengaruh Pertumbuhan Aset, Ukuran Perusahaan, Profitabilitas Dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Manufaktur Sub Sektor Makanan Dan Minuman. Jurusan Akuntansi

Fakultas Ekonomi Universitas Negeri Semarang.

Samitas, A. G., & Kenourgios, D. F. (2007). Macroeconomic factors’ influence on ‘new’ European countries’ stock returns: the case of four transition economies. International Journal of Financial Services Management, Vol. 2 No. 1, pp. 34-49.

Sartono, R. A. (2008). Manajemen Keuangan, Teori dan Aplikasi. Edisi 4. Yogyakarta: BPFE.

Shinta, K., & H. Laksito. (2014). Pengaruh Kinerja Keuangan, Ukuran Perusahaan dan Arus Kas Operasi Terhadap Earnings Per Share. Diponegoro Journal of

40

Sondakh, J. J., & Tangkuman, S. (2011). Pengaruh Ukuran Perusahaan Dan Pertumbuhan Perusahaan Terhadap Earnings Per Share Pada Industri Tekstil Di Bursa Efek Indonesia. Hal. 86-99 Volume 2 – Nomor 2, Issn. 2088-8899.

Sugiyarso, G., & Winarni, F. (2005). Manajeman Keuangan. Yogyakarta: BPFE Yogyakarta.

Sujianto. (2001). Dasar-Dasar Management Keuangan. Yogyakarta: BPFE.

Sutrisno. (2001). Manajemen Keuangan Teori, Konsep dan Aplikasi, Edisi Pertama

Cetakan Kedua. Yogyakarta: Ekonisia.

Tandelilin, E. (2001). Analisis Investasi dan Manajemen Portofolio Edisi Pertama. Yogyakarta: BPFE.

Zuhro, F. (2016). Pengaruh Ukuran Perusahaan, Pertumbuhan Aset, Dan Profitabilitas Terhadap Struktur Modal. Jurnal Ilmu dan Riset Manajemen, Volume 5, Nomor 5, ISSN : 2461-0593.

41

No Kode Saham Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 2 AGRS Bank Agris

3 BABP Bank Icb Bumiputera Tbk / MNC 4 BACA PT Bank Capital Indonesia Tbk 5 BBCA PT Bank Central Asia Tbk 6 BBKP Bank Bukopin

7 BBNI Bank Negara Indonesia

8 BBNP PT Bank Nusantara Parahyangan Tbk 9 BBRI PT Bank Rakyat Indonesia Tbk

10 BBTN PT Bank Tabungan Negara Tbk 11 BCIC PT Bank Jtrust Indonesia Tbk 12 BDMN PT Bank Danamon Indonesia Tbk 13 BEKS PT Bank Pundi Indonesia Tbk 14 BINA PT Bank Ina Perdana Tbk

15 BJBR PT Bank Pmbngunn Daerah Jabar Dan Banten Tbk 16 BKSW PT Bank QNB Kesawan Tbk

17 BMAS PT Bank Maspion Indonesia Tbk 18 BNBA PT Bank Bumi Arta Tbk

19 BNGA PT Bank Cimb Niaga Tbk

20 BNII PT Bank Internasional Indonesia Tbk 21 BNLI PT Bank Permata Tbk

22 BSIM PT Bank Sinarmas Tbk

23 BSWD PT Bank Of India Indonesia Tbk

24 BTPN PT Bank Tabungan Pensiunan Nasional Tbk 25 BVIC PT Bank Victoria International Tbk

26 DNAR PT Bank Dinar Indonesia Tbk

27 INPC PT Bank Artha Graha Internasional Tbk 28 MAYA PT Bank Mayapada Internasional Tbk 29 MCOR PT Bank Windu Kentjana International Tbk 30 MEGA PT Bank Mega Tbk

31 NISP PT Bank OCBC NISP Tbk

32 PNBN PT Bank Pan Indonesia Tbk Dan Entitas Anak 33 SDRA PT Bank Woori Saudara Indonesia 1906 Tbk

42

Lampiran 2 Daftar Sampel Perusahaan Perbankan Periode 2012

No Kode Saham Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 2 AGRS Bank Agris

3 BABP Bank Icb Bumiputera Tbk / Mnc 4 BACA PT Bank Capital Indonesia Tbk 5 BBCA PT Bank Central Asia Tbk 6 BBKP Bank Bukopin

7 BBNI Bank Negara Indonesia

8 BBNP PT Bank Nusantara Parahyangan Tbk 9 BBRI PT Bank Rakyat Indonesia Tbk

10 BBTN PT Bank Tabungan Negara Tbk 11 BCIC PT Bank Jtrust Indonesia Tbk 12 BDMN PT Bank Danamon Indonesia Tbk 13 BEKS PT Bank Pundi Indonesia Tbk 14 BINA PT Bank Ina Perdana Tbk

15 BJBR PT Bank Pmbngunn Daerah Jabar Dan Banten Tbk 16 BJTM PT Bank Pembangunan Daerah Jatim Tbk

17 BKSW PT Bank QNB Kesawan Tbk 18 BMAS PT Bank Maspion Indonesia Tbk 19 BNBA PT Bank Bumi Arta Tbk

20 BNGA PT Bank Cimb Niaga Tbk

21 BNII PT Bank Internasional Indonesia Tbk 22 BNLI PT Bank Permata Tbk

23 BSIM PT Bank Sinarmas Tbk

24 BSWD PT Bank Of India Indonesia Tbk

25 BTPN PT Bank Tabungan Pensiunan Nasional Tbk 26 BVIC PT Bank Victoria International Tbk

27 DNAR PT Bank Dinar Indonesia Tbk

28 INPC PT Bank Artha Graha Internasional Tbk 29 MAYA PT Bank Mayapada Internasional Tbk 30 MCOR PT Bank Windu Kentjana International Tbk 31 MEGA PT Bank Mega Tbk

32 NISP PT Bank OCBC NISP Tbk

33 PNBN PT Bank Pan Indonesia Tbk Dan Entitas Anak 34 SDRA PT Bank Woori Saudara Indonesia 1906 Tbk

43

3 BABP Bank Icb Bumiputera Tbk / Mnc 4 BACA PT Bank Capital Indonesia Tbk 5 BBCA PT Bank Central Asia Tbk 6 BBKP Bank Bukopin

7 BBNI Bank Negara Indonesia

8 BBNP PT Bank Nusantara Parahyangan Tbk 9 BBRI PT Bank Rakyat Indonesia Tbk

10 BBTN PT Bank Tabungan Negara Tbk 11 BCIC PT Bank Jtrust Indonesia Tbk 12 BDMN PT Bank Danamon Indonesia Tbk 13 BEKS PT Bank Pundi Indonesia Tbk 14 BINA PT Bank Ina Perdana Tbk

15 BJBR PT Bank Pmbngunn Daerah Jabar Dan Banten Tbk 16 BJTM PT Bank Pembangunan Daerah Jatim Tbk

17 BKSW PT Bank QNB Kesawan Tbk 18 BMAS PT Bank Maspion Indonesia Tbk 19 BMRI Bank Mandiri (Persero) Tbk. 20 BNBA PT Bank Bumi Arta Tbk 21 BNGA PT Bank Cimb Niaga Tbk

22 BNII PT Bank Internasional Indonesia Tbk 23 BNLI PT Bank Permata Tbk

24 BSIM PT Bank Sinarmas Tbk

25 BSWD PT Bank Of India Indonesia Tbk

26 BTPN PT Bank Tabungan Pensiunan Nasional Tbk 27 BVIC PT Bank Victoria International Tbk

28 DNAR PT Bank Dinar Indonesia Tbk

29 INPC PT Bank Artha Graha Internasional Tbk 30 MAYA PT Bank Mayapada Internasional Tbk 31 MCOR PT Bank Windu Kentjana International Tbk 32 MEGA PT Bank Mega Tbk

33 NISP PT Bank OCBC NISP Tbk 34 NOBU PT Bank Nationalnobu Tbk

35 PNBN PT Bank Pan Indonesia Tbk Dan Entitas Anak 36 SDRA PT Bank Woori Saudara Indonesia 1906 Tbk