commit to user

i

TAHUN 2000-2010

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

SRI WAHYU RISTANTI

F0108118

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

THE ANALYSIS OF THE ENFLUENCE OF MACRO ECONOMICS VARIABLE TOWARDS JAKARTA ISLAMIC INDEX (JII) YEAR 2000-2010

SRI WAHYU RISTANTI F0108118

The purpose of the research is to analyze the influence of Macro Economics Variable towards Jakarta Islamic Index (JII). The Macro Economics variable from secondary data, they are Economic growth (GDP), Inflation, Exchange Rate, and Interest Rate of SBI. This file include data from July 2000 until December 2010 (126 Observations). The appointment value of observation is based on fluctuation occurred event at the research. The model used in the research are autoregressive Distributed Lag Model because there are Autocorrelation and heteroskedasticity when used Ordinary Least Square Model.

The result of analysis data shown that, by simultaneous test, the explanation variables were significant at 5% level. But, by individual test only exchange rate that significantly influence JII. So we can conclude that all variables in the model influence JII.

commit to user

commit to user

commit to user

v MOTTO

Ø

Everything is under Allah’s control, so take it easy and don’t be afraid,

Lillah.. for life and afterlife.

Ø

Every day is a great day, if you keep thanking to Allah.

Ø

Every person is special, just be who you are for your dream.

PERSEMBAHAN

I dedicate this specially for:

1. My Beloved Parent, Father, Mother n Grandma, who raised me

well and give me full of great day.

2. My beloved Sister n Brother, that sincerely be my finance source,

and teach me well.

3. My Great Dreams that helps me stand ‘till the end.

4. My Beloved Chensy’s occupants, my second family in Solo.

5. My Beloved friend on “cycle” group and my mentor.

6. My beloved ukthi and akhi who introduced me with “dakwah”

from 2005’s grade until 2011’s grade..(especially ASSET’08) and

I’m really sorry, for all my mistakes.

7. My beloved EP’s students, especially 2008’s grade.

commit to user

vi Assalamu’alaikum Wr.Wb

Puji syukur Penulis panjatkan kehadirat Allah SWT atas limpahan rahmat, karunia,

segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Variabel Makro Ekonomi Terhadap Jakarta Islamic Index Tahun 2000-2010”, sebagai tugas akhir guna memenuhi syarat-syarat untuk mencapai gelar Sarjana

Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari

dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini mengucapkan

terima kasih kepada:

1. Allah SWT atas segalanya.

2. Bapak Riwi Sumantyo, SE, ME, selaku Pembimbing Skripsi yang telah memberikan

bimbingan dan saran terbaik dalam penulisan skripsi ini.

3. Dekan Fakultas Ekonomi Universitas Sebelas Maret.

4. Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret.

5. Segenap Dosen Fakultas Ekonomi Universitas Sebelas Maret, yang telah memberikan

ilmu yang bermanfaat.

6. Segenap staff Fakultas Ekonomi Universitas Sebelas Maret.

7. Bapak Joko Nugroho, ME, selaku Pembimbing Akademik

8. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu kritik dan

saran yang bersifat membangun dari semua pihak sangat penulis harapkan demi perbaikan

commit to user

vii Wassalamu’alaikum Wr.Wb

Surakarta, Juni 2012

commit to user

viii

ABSTRAK... ii

HALAMAN PERSETUJUAN PEMBIMBING... . iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR... . vi

1. Investasi Syariah di Pasar Modal Indonesia... 6

2. Pasar Modal Syariah…………... 10

3. Saham Syariah... 11

4. Kriteria Pemilihan Saham yang Memenuhi Prinsip-Prinsip Syariah……. 14

5. Jakarta Islamic Index... 16

6. Kurs Rupiah... 17

commit to user

ix

B. Penelitian Terdahulu... 24

C. Pengaruh Pertumbuhan Ekonomi, Nilai Tukar Rupiah terhadap Dolar, Tingkat Suku Bunga SBI dan Inflasi terhadap Jakarta Islamic Index...…. 26

D. Kerangka Berfikir... 29

F. Uji Penyimpangan Asumsi Klasik... 33

G. Definisi Operasional Variabel... 35

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Perkembangan Variabel Penelitian... 36

1. Perkembangan Jakarta Islamic Index (JII). ... 36

2. Perkembangan PDB... 38

3. Perkembangan Kurs Rupiah terhadap Dolar... 39

4. Perkembangan SBI... 40

5. Perkembangan Inflasi... 41

B. Analisis Regresi... 42

C. Pembahasan... 43

commit to user

x

C. Keterbatasan Penenlitian... 61

D. Agenda Penelitian Selanjutnya... 62

DAFTAR PUSTAKA

commit to user

xi

Tabel 4.2 : Hasil Uji Akar-akar Unit Variabel Pengamatan... 46

Tabel 4.3 : Hasil Uji Stasioneritas pada l(1)... 46

Tabel 4.4 : Hasil Autoregressive Distributed Lag... 48

Tabel 4.5 : Uji Multikolinearitas... 50

Tabel 4.6 : Uji Heteroskedastisitas... 51

Tabel 4.7 : Tabel Kesimpulan DW Test... 51

commit to user

xii

Gambar 5.1 : Pergerakan Jakarta Islamic Index (JII) 2000-2010... 38

Gambar 5.2 : Perkembangan Produk Domestik Bruto (PDB) 2000-2010.... 39

Gambar 5.3 : Perkembangan Nilai Kurs Rupiah terhadap Dolar tahun

2000-2010... 40

Gambar 5.4 : Perkembangan SBI tahun 2000-2010... 41

commit to user

xiii Lampiran 2 : AC dan PAC Inflasi

Lampiran 3 : AC dan PAC JII

Lampiran 4 : AC dan PAC Kurs

Lampiran 5 : AC dan PAC PDB

Lampiran 6 : AC dan PAC SBI

Lampiran 7 : Hasil Uji Stasioner Akar-Akar Unit DF-ADF

Lampiran 8 : Hasil Regresi Linear Berganda

Lampiran 9 : Hasil Regresi Autoregressive Distributed Lag

commit to user

6

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini penelitian mengenai pengaruh variabel makroekonomi terhadap pasar

saham telah banyak dilakukan. Di berbagai Negara telah dilakukan penelitian tentang

pengaruh variabel makroekonomi terhadap pasar saham, akan tetapi menghasilkan

kesimpulan yang berbeda-beda di tiap Negara. Penelitian sebelumnya banyak

memfokuskan pada hubungan pengaruh variabel makro ekonomi terhadap return

kelompok saham tertentu. Seperti yang telah dilakukan oleh Cheung dan Chinn (2000)

yang meneliti tentang pengaruh kurs dolar terhadap pergerakan pasar saham di Amerika

dengan kesimpulan bahwa kurs dolar berpengaruh signifikan positif terhadap pasar

saham di Amerika.

Sebaliknya, Gay (2008) meneliti tentang pengaruh variabel makro ekonomi dan

return pasar saham di 4 negara, Brasil, Rusia, India, dan China dengan kesimpulan

bahwa tidak ada pengaruh yang signifikan antara nilai tukar dan harga minyak dunia

terhadap pasar saham di keempat negara tersebut. Hal ini sejalan dengan penelitian yang

dilakukan oleh Oskenbeyev, Yilmaz dan Chaigrov (2011) yang meneliti pengaruh

variabel makroekonomi terhadap return pasar saham Kazakhtan dengan kesimpulan

bahwa, semua variabel ekonomi berpengaruh signifikan, kecuali nilai tukar.

Gan, Lee, Yong dan Zhang (2006) meneliti pengaruh variabel makroekonomi dan

return pasar saham New Zealand dengan kesimpulan semua variabel makroekonomi

Victor dan Kuwornu (2011) meneliti pengaruh variabel makroekonomi terhadap return

pasar saham Ghana dengan kesimpulan hanya variabel inflasi yang berpengaruh

signifikan terhadap GSE index. Akash et al (2011) meneliti kointegrasi dan kausalitas

antara variabel makroekonomi dan return pasar saham di Pakistan dengan kesimpulan

suku bunga, nilai tukar, dan inflasi berpengaruh signifikan negatif terhadap Karachi Stock

Exchange. Rahman, et al (2009) meneliti variabel makroekonomi terhadap pasar saham

Malaysia dengan kesimpulan bahwa semua variabel makroekonomi berpengaruh

signifikan terhadap Stock Exchange of Malaysia. Penelitian serupa juga pernah di lakukan

di Indonesia, yaitu Chairul Nazwar (2008) dengan judul Analisis Pengaruh Variabel

Makroekonomi terhadap Return Saham Syariah di Indonesia, kesimpulan yang dapat

diambil dari penelitian ini adalah adanya pengaruh yang signifikan dari variabel

independen terhadap variabel dependen

Penelitian di atas menunjukkan keberagaman hasil dalam menganalisis pengaruh

variabel makroekonomi terhadap return saham, sehingga perlu dilakukan penelitian lebih

lanjut tentang pengaruh variabel makroekonomi terutama di Negara Indonesia, di mana

memiliki kondisi makroekonomi yang berbeda. Selain itu, penelitian selanjutnya tidak

memfokuskan pada return saham, tetapi kondisi kelompok saham itu sendiri.

Bila dilihat dari kondisi pasar Modal Indonesia telah mengalami perkembangan

dengan adanya jenis saham baru yaitu saham syariah yang tergabung dalam Jakarta

Islamic Index (JII). JII mulai beroperasi pada tanggal 3 Juli 2000 dan terdiri dari 30 jenis

saham yang telah memenuhi kriteria halal baik output produk maupun aspek manajemen.

Dengan keberadaan JII yang masih baru, belum banyak penelitian yang membahas

menyatakan bahwa berinvestasi pada saham syariah lebih menguntungkan daripada

berinvestasi pada saham non syariah. Lebih lanjut lagi, disebutkan bahwa saham-saham

syariah tersebut dapat dijadikan sebuah sarana untuk mengakomodir dana dari investor,

khususnya investor muslim. Sehingga mampu merangsang pertumbuhan pasar modal di

Indonesia. Hal ini dapat terwujud apabila informasi mengenai Jakarta Islamic Index dapat

tersedia terlebih mengenai pengaruh variabel makroekonomi terhadap Jakarta Islamic

Index itu sendiri.

Selanjutnya, bagaimana pengaruh variabel-variabel tersebut pada

perusahaan-perusahaan yang tergabung dalam JII yang merupakan perusahaan-perusahaan-perusahaan-perusahaan no riba

oriented, hal itulah yang menjadi salah satu alasan yang melatarbelakangi penelitian ini.

Berdasarkan uraian di atas, maka penelitian ini menetapkan obyek yang akan diteliti

dikhususkan pada variabel makro ekonomi yang diduga mempengaruhi pergerakan

Jakarta Islamic Index (JII), yaitu kurs rupiah terhadap dolar, tingkat suku bunga

Sertifikat Bank Indonesia (SBI), inflasi, dan pertumbuhan ekonomi di Indonesia selama

kurun waktu tahun 2000-2010.

B. Perumusan Masalah

Dari uraian latar belakang penelitian di atas maka dapat dirumuskan pokok-pokok

permasalahan yang akan dilakukan pembahasan pada penelitian ini, yaitu meneliti

pengaruh variabel ekonomi terhadap JII, variabel tersebut dijabarkan sebagai berikut :

1. Apakah pertumbuhan ekonomi berpengaruh terhadap pergerakan Jakarta Islamic

2. Apakah Kurs Rupiah berpengaruh terhadap pergerakan Jakarta Islamic Index (JII) di

Bursa Efek Indonesia?

3. Apakah tingkat suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh terhadap

pergerakan Jakarta Islamic Index (JII) di Bursa Efek Indonesia?

4. Apakah inflasi berpengaruh terhadap pergerakan Jakarta Islamic Index (JII) di Bursa

Efek Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian yang akan dilakukan adalah mengetahui pengaruh variabel makro

terhadap JII yang dijabarkan sebagai berikut :

1. Untuk menganalisis pengaruh pertumbuhan ekonomi terhadap pergerakan Jakarta

Islamic Index (JII) di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Kurs Rupiah terhadap pergerakan Jakarta Islamic

Index (JII) di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh tingkat suku bu nga Sertifikat Bank Indonesia (SBI)

terhadap pergerakan Jakarta Islamic Index (JII) di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh inflasi terhadap pergerakan Jakarta Islamic Index (JII)

di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penyusunan skripsi ini adalah sebagai

berikut :

a. Dapat memberikan wawasan atau pengetahuan mengenai pola hubungan antara

pertumbuhan ekonomi, inflasi, kurs mata uang Indonesia terhadap dollar, dan

tingkat suku bunga SBI terhadap Jakarta Islamic Index (JII) dari bulan Juli 2000

sampai dengan bulan Desember 2010.

b. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bahan

studi atau tambahan khasanah ilmu pengetahuan dalam disiplin ilmu Ekonomi.

2. Bagi Pemerintah

a. Dapat dijadikan sebagai salah satu acuan pemerintah dalam menentukan

kebijakannya mengenai investasi, terutama investasi yang berbasis pada system

syariah

b. Sebagai bahan pertimbangan bagi pemerintah dan pihak-pihak yang terkait dalam

mengambil kebijakan yang akan ditempuh sehubungan dengan pergerakan Jakarta

Islamic Index (JII) di BEI

3. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan edukasi bagi masyarakat untuk

ikut berinvestasi di pasar modal, yaitu dengan adanya saham-saham syariah yang

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi Syariah di Pasar Modal Indonesia

Secara umum, Investasi dapat diartikan sebagai komitmen atas sejumlah

dana/sumber dana lainnya yang dilakukan saat ini dengan tujuan untuk memperoleh

sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001). Pendapat yang lain

menyatakan investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki

dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa

yang akan datang (Sunariyah, 2003).

Pada dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan

keuntungan dari aset yang telah diinvestaikan. Secara lebih khusus lagi adalah u ntuk

mendapatkan kehidupan yang lebih layak dimasa yang akan datang, mengurangi tekanan

inflasi dan dorongan untuk menghemat pajak (Tandelilin, 2001).

Akan tetapi dalam prinsip syariah, investasi memiliki pengertian yang didasarkan

pada Al-Qur’an dan As-Sunnah. Salah satu yang mendasarinya disebutkan dalam Qur’an

Surat Al-Jumu’ah ayat ke 10, yang artinya adalah “Apabila telah ditunaikan sembahyang,

maka bertebaranlah kamu semuadi muka bumi dan carilah karunia Allah dan ingatlah

Allah sebanyak-banyaknya supaya kamu beruntung”.

Dari ayat di atas dapat ditarik kesimpulan bahwa manusia disuruh untuk mencari

karunia Allah (materi) tanpa harus melupakan (hukum) Allah agar segala yang

mencari karunia Allah dalam bentuk materi adalah melalui perniagaan/perdagangan

(trading). Perniagaan atau bermuamalah sendiri di dalam Islam telah diatur sedemikian

rupa, mulai dari aqad hingga hal-hal yang tidak diperbolehkan dalam transaksi tersebut.

Aqad merupakan bagian terpenting dari suatu kegiatan muamalah (trading),

karena di dalamnya mencakup harga barnag, jumlah barang, sistem pembayaran hingga

cara penyerahan barang yang diperdagangkan. Dalam Islam penentuan dan pelaksanaan

aqad sangat diperhatikan bahkan merupakan perintah langsung dari Allah swt dalam

Qur’an Surat Al-Maidah ayat 1 yang berbunyi: “Hai orang-orang yang beriman,

penuhilah aqad-aqad itu”.

Beberapa hal yang tidak diperbolehkan dalam praktek keuangan Islami antara lain

adanya unsur Gharar (resiko ketidakjelasan), Maisyr (spekulasi/gambling) dan ribaa

(interest).

1. Gharar/resiko ketidakjelasan

Merupakan suatu hal yang menyebabkan kegiatan transaksi keuangan menjadi tidak

jelas/tidak ada kepastian.

2. Maysir (spekulasi/gambling)

Maysir dapat diartikan sebagai usaha spekulasi atau untung-untungan dalam mencari

uang.

3. Ribaa (Interest)

Ribaa atau bunga, ada dua macam, pertama ribaa Nasi’ah yang merupakan

pembayaran lebih yang diisyaratkan oleh yang meminjamkan. Kedua, ribaa Fadhl

yang merupakan penukaran lebih dari satu barang sejenis yang diisyaratkan oleh

Investasi syariah merupakan investasi yang menggunakan system bagi hasil/

mudharabah (loss- profit sharing), dimana kegiatan investasi tersebut terlepas dari unsur

gharar, maysir, dan ribaa. Reksadana dan saham syariah merupakan alternatif investasi

syariah di pasar modal.

Dilihat dari kenyataannya, walaupun sebagian besar penduduk Indonesia

mayoritas baragama Islam namun perkembangan pasar modal yang berbasis syariah

dapat dikatakan sangat tertinggal jauh terutama jika dibandingkan dengan Malaysia yang

sudah bisa dikatakan telah menjadi pusat investasi keuangan syariah untuk industri pasar

modalnya. Kenyataan lain yang dihadapi oleh pasar modal syariah kita hingga saat ini

adalah minimnya jumlah pemodal yang melakukan investasi, terutama jika dibandingkan

dengan jumlah pemodal yang ada pada sektor perbankan.

Di sisi lain, harus diakui bahwa masih terdapat beberapa permasalahan mendasar

yang menjadi kendala berkembangnya pasar modal yang berprinsip syariah di Indonesia.

Kendala-kendala dimaksud diantaranya adalah selain masih belum meratanya

pemahaman dan atau pengetahuan masyarakat Indonesia tentang investasi di pasar modal

yang berbasis syariah, juga belum ditunjangnya dengan peraturan yang memadai tentang

investasi syariah di pasar modal Indonesia serta adanya anggapan bahwa untuk

melakukan investasi di pasar modal syariah dibutuhkan biaya yang relatif tinggi

dibandingkan dengan investasi pada sektor keuangan lainnya.

Secara faktual, pasar modal telah menjadi financial nerve centre (saraf financial

dunia) pada dunia ekonomi modern dewasa ini, bahkan perekonomian modern tidak akan

mungkin bisa bertahan tanpa adanya pasar modal yang tangguh dan berdaya saing global

menjadi fenomena yang menarik dan menggembirakan terutama bagi penduduk

Indonesia yang mayoritas beragama Islam. Praktek kegiatan ekonomi konvensional,

khususnya dalam kegiatan pasar modal yang mengandung unsur spekulasi sebagai salah

satu komponennya nampaknya masih menjadi hambatan psikologis bagi umat Islam

untuk turut aktif dalam kegiatan investasi terutama di bidang pasar modal, sekalipun

berlebel syariah.

Perbedaan mendasar antara pasar modal konvensional dengan pasar modal

syariah dapat dilihat pada instrumen dan mekanisme transaksinya, sedangkan perbedaan

nilai indeks saham syariah dengan nilai indeks saham konvensional terletak pada kriteria

saham emiten yang harus memenuhi prinsip-prinsip dasar syariah. Secara umum konsep

pasar modal syariah dengan pasar modal konvensional tidak jauh berbeda meskipun

dalam konsep pasar modal syariah disebutkan bahwa saham yang diperdagangkan harus

berasal dari perusahaan yang bergerak dalam sektor yang memenuhi kriteria syariah dan

terbebas dari unsur ribawi, serta transaksi saham dilakukan dengan menghindarkan

berrbagai praktik spekulasi.

Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat

Islam di Indonesia yang ingin melakukan investasi di produk-produk pasar modal yang

sesuai dengan prinsip dasar syariah. Dengan semakin beragamnya sarana dan produk

investasi di Indonesia, diharapkan masyarakat akan memiliki alternatif berinvestasi yang

dianggap sesuai dengan keinginannya, disamping investasi yang selama ini sudah dikenal

dan berkembang di sektor perbankan.

Sebagaimana diketahui bahwa Indonesia adalah merupakan sebuah Negara

modal diharapkan bisa mengakomodir dan sekaligus melibatkan peran serta warga

muslim dimaksud secara langsung untuk ikut aktif menjadi pelaku utama pasar, tentunya

adalah sebagai investor lokal di pasar modal Indonesia. Sebagai upaya dalam

merealisasikan hal tersebut, maka sudah sewajarnya disediakan dan dikembangkan

produk-produk investasi di pasar modal Indonesia yang sesuai dengan prinsip ajaran

agama Islam. Hal tersebut di atas menjadi penting mengingat masih adanya anggapan di

kalangan umat Islam sendiri bahwa berinvestasi di sektor pasar modal di satu sisi adalah

merupakan sesuatu yang tidak diperbolehkan (diharamkan) berdasarkan ajaran Islam,

sementara pada sisi yang lain bahwa Indonesia juga perlu memperhatikan serta menarik

minat investor manca Negara untuk berinvestasi di pasar modal Indonesia, terutama

investor dari Negara-negara Timur Tengah yang diyakini merupakan investor potensial.

2. Pasar Modal Syariah

Pasar modal syariah adalah pasar modal yang dijalankan dengan konsep syariah,

di mana setiap perdagangan surat berharga mentaati ketentuan transaksi sesuai dengan

basis syariah. Pasar modal syariah tidak hanya ada dan berkembang di Indonesia tetapi

juga di Negara-negara lain. Lembaga keuangan yang pertama kali menaruh perhatian di

dalam mengoperasikan portofolionya dengan manajemen portofolio syariah di pasar

modal syariah adalah Amanah Income Fund yang didirikan bulan Juni 1986 oleh para

anggota The NorthAmerrican Islamic Trust yang bermarkas di Indiana, Amerika Serikat.

Wacana mengenai pasar modal syariah ini disambut dengan antusias di seluruh belahan

bumi ini mulai dari kawasan Timur Tengah Eropa, Asia dan Amerika. Beberapa Negara

Stock di Bahrain, Amman Financial Market di Amman, Muscat Securities Kuwait Stock

Exchange di Kuwait dan Kuala Lumpur Stock Exchange di Malaysia.

Perkembangan pasar modal syariah di Indonesia secara tidak langsung juga

dipengaruhi pasar modal yang berpegang pada konsep syariah yang terlebih dahulu

dijalankan oleh Negara-negara lain. Pasar modal syariah di Indonesia diperkenalkan pada

bulan Juli 2000 ditandai dengan berdirinya Jakarta Islamic Index.

3. Saham Syariah

Saham syariah adalah saham-saham yang memiliki karakteristik sesuai dengan

syariah Islam atau yang lebih dikenal dengan syariah compliant . Terdapat beberapa

pendekatan untuk menyeleksi suatu saham apakah bisa dikategorikan sebagai saham

syariah atau tidak (Kurniawan,T, 2008), yaitu:

1. Pendekatan jual beli. Dalam pendekatan ini diasumsikan saham adalah asset dan

dalam jual beli ada pertukaran asset ini dengan uang. Juga bisa dikategorikan sebagai

sebuah kerja sama yang memakai prinsip bagi hasil (profit-loss sharing).

2. Pendekatan aktivitas keuangan atau produksi. Dengan menggunakan pendekatan

produksi ini, sebuah saham bisa diklaim sebagai saham yang halal ketika produksi

dari barang dan jasa yang dilakukan oleh perusahaan bebas dari elemen-elemen yang

haram yang secara eksplisit disebut di dalam Al-Quran seperti riba, judi, minuman

yang memabukkan, zina, babi dan semua turunan-turunannya.

3. Pendekatan pendapatan. Metode ini lebih melihat pada pendapatan yang diperoleh

oleh perusahaan tersebut. Ketika ada pendapatan yang diperoleh dari Bunga (interest)

syariah karena masih ada unsur riba disana. Oleh karena itu seluruh pendapatan yang

didapat oleh perusahaan harus terhindar dan bebas dari bunga atau interest.

4. Pendekatan struktur modal yang dimiliki oleh perusahaan tersebut. Dengan melihat

rasio hutang terhadap modal atau yang lebih dikenal dengan debt/equity ratio.

Dengan melihat rasio ini maka diketahui jumlah hutang yang digunakan untuk modal

atas perusahaan ini. Semakin besar rasio ini semakin besar ketergantungan modal

terhadap hutang. Akan tetapi untuk saat ini bagi perusahan agak sulit untuk membuat

ratio ini nol, atau sama sekali tidak ada hutang atas modal. Oleh karena itu ada

toleransi-toleransi atau batasan seberapa besar “Debt to Equity ratio“ ini. Dan masing

masing syariah indeks di dunia berbeda dalam penetapan hal ini. Namun secara

keseluruhan kurang dari 45% bisa diklaim sebagai perusahaan yang memiliki saham

syariah.

Instrumen pasar modal syariah diperdagangkan di pasar perdana dan pasar

sekunder. Prinsip dasar pasar perdana adalah (Harahap, 2001):

1. Semua efek harus berbasis pada harta atau transaksi riil.

2. Tidak boleh menerbitkan efek utang untuk membayar kembali utang (bay al dayn bi

al dayn).

3. Dana atau hasil penjualan efek akan diterima oleh perusahaan.

4. Hasil investasi akan diterima pemodal (shohibul maal) yang merupakan fungsi dari

manfaat yang diterima perusahaan dari dana atau harta hasil penjualan efek.

5. Tidak boleh memberikan jaminan hasil yang semata-mata merupakan fungsi dari

waktu.

1. Tidak boleh membeli efek berbasis trend (indeks).

2. Suatu efek dapat diperjualbelikan namun hasil (manfaat) yang diperoleh dari efek

tersebut berupa kupon atau deviden tidak boleh diperjual belikan.

3. Tidak boleh melakukan suatu transaksi murabahah dengan menjadikan objek

transaksi sebagai jaminan.

Adapun jenis instrumen pasar modal yang jelas diharamkan syariah adalah

sebagai berikut:

1. Preferred Stock (saham istimewa)

Saham jenis ini diharamkan oleh ketentuan syariah karena terdapat dua

karakteristik utama, yaitu:

a. Adanya keuntungan tetap (pre-determinant revenue). Hal ini menurut kalangan

ulama dikategorikan sebagai riba.

b. Pemilik saham preferen mendapatkan hak istimewa terutama pada saat likuidasi.

Hal ini mengandung unsur ketidakadilan.

2. Forward Contract

Forward contract diharamkan karena segala bentuk jual beli utang (dayn bi

dayn) tidak sesuai dengan syariah. Bentuk kontrak forward ini dilarang dalam Islam

karena dianggap jual beli utang/piutang terdapat unsur ribawi, sedangkan terjadinya

transaksi jual beli dilakukan sebelum tanggal jatuh tempo.

3. Option

Option merupakan hak, yaitu untuk membeli dan menjual barang yang tidak

ada (non exist) dan dinilai oleh kalangan ulama bahwa kontrak option ini termasuk

future, yaitu mengandung unsur gharar (penipuan/spekulasi) dan maysir (judi).

Di Indonesia, pasar modal telah berkembang sejalan dengan perkembangan

perekonomian. Bahkan di tahun 2007, berdasarkan pencapaian peningkatan Indeks Harga

Saham Gabungan (IHSG), telah menempatkan Bursa Efek Indonesia sebagai bursa

berkinerja terbaik kedua diantara bursa-bursa utama di dunia.

Seiring perkembangan pasar modal, di Indonesia juga telah dikembangkan pasar

modal syariah, dimana pada pertengahan tahun 2000 dikeluarkan Jakarta Islamic Index

(JII). Indeks ini mensyaratkan saham dengan jenis usaha utama dan ratio keuangan yang

tidak bertentangan dengan prinsip syariah dan diharapkan menjadi tolak ukur kinerja

saham-saham yang berbasis syariah serta untuk lebih mengembangkan pasar modal

syariah (PT.BEI, 2010).

Jakarta Islamic Index terdiri dari 30 saham yang dipilih dari saham-saham yang

sesuai dengan syariah Islam. Pada awal peluncurannya, pemilihan saham yang masuk

dalam kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT Danareksa

Investment Management. Akan tetapi seiring perkembangan pasar, tugas pemilihan

saham-saham tersebut dilakukan oleh Bapepam – LK, bekerja sama dengan Dewan

Syariah Nasional. Hal ini tertuang dalam Peraturan Bapepam – LK Nomor II.K.1 tentang

Kriteria dan Penerbitan Daftar Efek Syariah. (PT.BEI, 2010)

4. Kriteria Pemilihan Saham yang Memenuhi Prinsip-prinsip Syariah

Berdasarkan arahan Dewan Syariah Nasional dan Peraturan Bapepam – LK

Nomor IX.A.13 tentang Penerbitan Efek Syariah, jenis kegiatan utama suatu badan usaha

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

2. Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi, jual beli resiko

yang mengandung gharar dan maysir.

3. Memproduksi, mendistribusikan, memperdagangkan dan atau menyediakan :

a. Barang dan atau jasa yang haram karena zatnya (haram li-dzatihi)

b. Barang dan atau jasa yang haram bukan karena zatnya (haram li-ghairihi) yang

ditetapkan oleh DSN-MUI, dan atau

c. Barang dan atau jasa yang merusak moral dan bersifat mudarat.

4. Melakukan investasi pada perusahaan yang pada saat transaksi tingkat (nisbah)

hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya,

kecuali investasi tersebut dinyatakan kesyariahannya oleh DSN-MUI.

Sedangkan kriteria saham yang masuk dalam katagori syariah adalah:

1. Tidak melakukan kegiatan usaha sebagaimana yang diuraikan di atas.

2. Tidak melakukan perdagangan yang tidak disertai dengan penyerahan barang / jasa

dan perdagangan dengan penawaran dan permintaan palsu

3. Tidak melebihi rasio keuangan sebagai berikut:

a. Total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih

dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak

lebih dari 45% : 55%)

b. Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan

5. Jakarta Islamic Index

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerjasama dengan PT

Danareksa Investment Management (DIM) meluncurkan indeks saham yang dibuat

berdasarkan syariah Islam yaitu Jakarta Islamic Index (JII). Indeks ini diharapkan

menjadi tolak ukur kinerja saham-saham yang berbasis syariah serta untuk lebih

mengembangkan pasar modal syariah.

Jakarta Islamic Index (JII) terdiri dari 30 saham yang dipilih dari saham-saham

yang sesuai dengan syariah Islam. Pada awal peluncurannya, pemilihan saham yang

masuk dalam kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT Danareksa

Investment Management (DIM). Akan tetapi seiring perkembangan pasar, tugas

pemilihan saham-saham tersebut dilakukan oleh Bapepam-LK Nomor II.K.1 tentang

Kriteria dan Penerbitan Daftar Efek Syariah.

Dalam rangka pengembangan pasar modal syariah, PT Bursa Efek Indonesia

(BEI) bersama dengan PT. Danareksa Investment Management (DIM) telah meluncurkan

indeks saham yang dibuat berdasarkan syariat islam, yaitu Jakarta Islamic Index (JII).

Untuk menetapkan saham-saham yang masuk dalam perhitungan Jakarta Islamic Index

dilakukan proses seleksi sebagai berikut:

1. Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES) yang

dikeluarkan oleh Bapepam – LK.

2. Memilih 60 saham dari Daftar Efek Syariah tersebut berdasarkan urutan kapitalisasi

pasar terbesar selama 1 tahun terakhir.

3. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas yaitu nilai

a. Hari Dasar Jakarta Islamic Index

Jakarta Islamic Index diluncurkan pada tanggal 3 Juli 2000. Akan tetapi untuk

mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah

tanggal 2 Januari 1995, dengan nilai indeks sebesar 100.

b. Evaluasi Indeks dan Penggantian Saham

Jakarta Islamic Index direview setiap 6 bulan, yaitu setiap bulan Januari dan

Juli atau berdasarkan periode yang ditetapkan oleh Bapepam-LK. Sedangkan

perubahan jenis usaha emiten akan dimonitor secara terus menerus berdasarkan data

publik yang tersedia.

6. Kurs Rupiah

Kurs Rupiah atau Nilai tukar Rupiah adalah perbandingan nilai atau harga mata

uang Rupiah dengan mata uang lain. Perdagangan antar Negara di mana masing-masing

Negara mempunyai alat tukarnya sendiri mengharuskan adanya angka perbandingan

nilai suatu mata uang dengan mata uang lainnya, yang disebut kurs valuta asing atau

kurs (Salvatore, 2008).

Nilai tukar terbagi atas nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal

(nominal exchange rate) adalah nilai yang digunakan seseorang saat menukar mata uang

suatu Negara dengan mata uang Negara lain. Sedangkan nilai riil (real exchange rate)

adalah nilai yang digunakan seseorang saat menukar barang dan jasa dari suatu Negara

dengan barang dan jasa dari Negara lain (Mankiw, 2006).

Nilai tukar yang melonjak-lonjak secara drastis tak terkendali akan menyebabkan

kesulitan pada dunia usaha dalam merencanakan usahanya terutama bagi mereka yang

karena itu pengelolaan nilai mata uang yang relatif stabil menjadi salah satu faktor

moneter yang mendukung perekonomian secara makro (Pohan, 2008).

Menurut Sukirno (2002) besarnya jumlah mata uang tertentu yang diperlukan

untuk memperoleh satu unit valuta asing disebut dengan kurs mata uang asing. Nilai

tukar adalah nilai mata uang suatu Negara diukur dari nilai satu unit mata uang terhadap

mata uang Negara lain. Apabila kondisi ekonomi suatu Negara mengalami perubahan

maka biasanya diikuti oleh perubahan nilai tukar secara substansional. Masalah mata

uang muncul saat suatu Negara mengadakan mata uang yang berbeda. Jadi nilai tukar

merupakan harga yang harus dibayar oleh mata uang suatu Negara untuk memperoleh

mata uang Negara lain.

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam

negeri, tingkat inflasi, dan intervensi bank sentral terhadap pasar uang. Nilai tukar yang

lazim disebut kurs, mempunyai peran penting dalam rangka stabilitas moneter dan

dalam mendukung kegiatan ekonomi. Nilai tukar yang stabil diperlukan untuk

tercapainya iklim usaha yang kondusif bagi peningkatan dunia usaha. Untuk menjaga

stabilitas nilai tukar, bank sentral pada waktu-waktu tertentu melakukan intervensi di

pasar-pasar valuta asing, khususnya pada saat terjadi gejolak yang berlebihan. Para

ekonom membedakan kurs menjadi dua yaitu kurs nominal dan kurs riil. Kurs nominal

(nominal exchange rate) adalah harga relative dari mata uang dua Negara.

Kurs riil (real exchange rate) adalah harga relative dari barang-barang di antara

dua Negara. Kurs riil menyatakan tingkat di mana kita bisa memperdagangkan

barang-barang dari suatu Negara untuk barnag-barang-barang dari Negara lain. Nilai tukar (exchange

lain. Nilai tukar nominal (nominal exchange rate) adalah harga relatif dari mata uang

dua Negara (Mankiw, 2006). Nilai tukar riil adalah nilai tukar nominal yang sudah

dikoreksi dengan harga relatif yaitu harga-harga di dalam negeri diabandingkan dengan

harga-harga di luar negeri.

Nilai tukar dapat dihitung dengan menggunakan rumus di bawah ini:

di mana Q adalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat harga

domestic dan P* adalah tingkat harga di luar negeri.

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar saham

maupun pasar uang karena investor cenderung akan berhati-hati untuk melakukan

investasi.

7. Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus

menerus (Sukirno, 2000). Akan tetapi bila kenaikan harga hanya dari satu atau dua

barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau

menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono, 2000).

Kenaikan harga-harga barang itu tidaklah harus dengan presentase yang sama.

Inflasi merupakan kenaikan harga secara terus-menerus dan kenaikan harga yang

terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar dan

barang yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan

inflasi.

Dari kutipan di atas diketahui bahwa inflasi adalah keadaan di mana terjadi

kelebihan permintaan (excess demand) terhadap barang-barang dalam perekonomian

secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus-menerus dari barang

dan jasa secara umum (bukan satu macam barang saja dan sesaat). Menurut definisi ini,

kenaikan harga yang sporadic bukan dikatakan sebagai inflasi.

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi factor produksi serta

produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity effect,

sedangkan efek terhadap alokasi factor produksi dan pendapatan nasional

masing-masing disebut dengan efficiency dan output effects (Nopirin, 2000).

1. Efek terhadap Pendapatan (Equity Effect). Efek terhadap pendapatan sifatnya tidak

merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi.

Seseorang yang memperoleh pendapatan tetap akan dirugikan oleh adanya inflasi.

Demikian juga orang yang menumpuk kekayaan dalam bentuk uang kas akan

menderita kerugian karena adanya inflasi. Sebaliknya, pihak-pihak yang

mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh

kenaikan pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau

mereka yang mempunyai kekayaan bukan uang di mana nilainya naik dengan

prosentase lebih besar dari pada laju inflasi. Dengan demikian inflasi dapat

menyebabkan terjadinya perubahan dalam pola pembagian pendapatan dan kekayaan

2. Efek terhadap Efisiensi (Efficiency Effects). Inflasi dapat pula mengubah pola

alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan

permintaan akan berbagai macam barang yang kemudian dapat mendorong

terjadinya perubahan dalam produksi beberapa barang tertentu. Dengan adanya

inflasi permintaan akan barang tertentu mengalami kenaikan lebih besar dari barang

lain, yang kemudian mendorong terjadinya kenaikan produksi barang tertentu.

3. Efek terhadap Output (Output Effects). Inflasi mungkin dapat menyebabkan

terjadinya kenaikan produksi. Alasannya dalam keadaan inflasi biasanya kenaikan

harga barnag mendahului kenaikan upah sehingga keuntungan pengusaha naik.

Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun apabila laju

inflasi ini cukup tinggi (hyper inflation) dapat mempunyai akibat sebaliknya, yakni

penurunan output. Dalam keadaan inflasi yang tinggi, nilali uang riil turun dengan

drastis, masyarakat cenderung tidak mempunyai uang kas, transaksi mengarah ke

barter, yang biasanya diikuti dengan turunnya produksi barang. Dengan demikian

dapat disimpulkan bahwa tidak ada hubungan langsung antara inflasi dan output.

Inflasi bisa dibarengi dengan kenaikan output, tetapi bisa juga dibarengi dengan

penurunan output.

8. Sertifikat Bank Indonesia (SBI)

Salah satu instrument pasar uang yang digunakan untuk mengendalikan likuiditas

perekonomian adalah Sertifikat Bank Indonesia atau SBI. SBI adalah instrumen

nasional dan swasta asing dalam menentukan tingkat suku bunga tabungan, deposito dan

pinjaman kepada masing-masing nasabahnya.

Dalam kondisi normal fungsi utama SBI adalah menjaga uang yang beredar

berada dalam jumlah yang optimal. Namun sejak krisis moneter melanda Indonesia

tahun 1997, SBI juga digunakan oleh Bank Sentral untuk mencegah meningkatnya

permintaan dana oleh masyarakat dan kalangan pengusaha nasional tidak sepenuhnya

digunakan untuk keperluan dimaksud, namun digunakan untuk berspekulasi membeli

dollar guna memperoleh keuntungan yang spekulatif.

SBI pada dasarnya adalh merupakan instrumen jangka pendek yang bebas resiko.

Karakteristik utama SBI adalah:

SBI diterbitkan berdasarkan atas unjuk, yaitu yang terakhir membawa SBI pada saat

jatuh tempo maka dialah yang berhak mencairkannya.

3. Suku Bunga

Suku Bunga SBI ditentukan berdasarkan lelang yang dilakukan setiap hari Rabu sore

pukul 18.00. Penentuan suku bunga ini dilakukan berdasarkan lelang antara money

broker yang ditunjuk oleh Bank Indonesia. Money broker yang menawar pada

tingkat suku bunga yang rendah akan diprioritaskan untuk mendapatkan SBI terlebih

9. Pertumbuhan GDP

Produk Domestik Bruto atau GDP merupakan nilai barang dan jasa yang

diproduksikan dalam Negara dengan menggunakan faktor-faktor produksi yang dimiliki

oleh penduduk Negara tersebut dan penduduk/perusahaan Negara lain. Tingkat

pertumbuhan ekonomi mengukur pertambahan pendapatan nasional riil, yaitu

pendapatan nasional yang dihitung pada harga yang konstan. Kenaikan pendapatan

nasional riil ini berarti barang-barang dan jasa yang dihasilkan sesuatu Negara telah

meningkat kalau dibandingkan dengan pendapatan nasional riil pada tahun sebelumnya,

menggambarkan tingkat (prestasi) pertumbuhan ekonomi yang dicapai sesuatu Negara.

Dengan demikian tingkat pertumbuhan ekonomi dalam sesuatu tahun tertentu (tahun t)

dapat ditentukan dengan mengggunakan formula berikut:

gt = x 100

dimana gt adalah tingkat pertumbuhan ekonomi pada tahun t yang dinyatakan dalam

persen, Yrt adalah pendapatan nasional riil pada tahun t dan Yrt-1 adalah pendapatan

nasional riil pada tahun sebelumnya.

Pendapatan nasional yang dimaksudkan dalam formula itu dapat diartikan sebagai

Produk Nasional Bruto atau Produk Nasional Bruto. Tetapi yang sebaiknya digunakan

adalah Produk Domestik Bruto karena konsep ini menggambarkan jumlah barang dan

jasa yang dihasilkan oleh faktor-faktor produksi dan kegiatan memproduksi di dalam

kawasan sebuah Negara. Dengan demikian ia menggambarkan kenaikan produksi

B. Penelitian Terhadulu

Kajian yang berhubungan dengan variabel makroekonomi dan pasar saham sudah

banyak diteliti oleh peneliti-peneliti terdahulu. Akan tetapi penelitian terkait hubungan

Variabel ekonomi dengan JII masih jarang dilakukan, kebanyakan penelitian sebelumnya

meneliti terkait return saham syariah. Seperti penelitian yang dilakukan Chairul Nazwar

(2008) dengan judul Analisis Pengaruh Variabel Makroekonomi terhadap Return Saham

Syariah di Indonesia, kesimpulan yang dapat diambil dari penelitian ini adalah adanya

pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Seperti yang telah dilakukan oleh Cheung dan Chinn (2000) yang meneliti tentang

pengaruh kurs dolar terhadap pergerakan pasar saham di Amerika dengan kesimpulan

bahwa kurs dolar berpengaruh signifikan positif terhadap pasar saham di Amerika.

Sebaliknya, Gay (2008) meneliti tentang pengaruh variabel makro ekonomi dan

return pasar saham di 4 negara, Brasil, Rusia, India, dan China dengan kesimpulan

bahwa tidak ada pengaruh yang signifikan antara nilai tukar dan harga minyak dunia

terhadap pasar saham di keempat negara tersebut. Hal ini sejalan dengan penelitian yang

dilakukan oleh Oskenbeyev, Yilmaz dan Chaigrov (2011) yang meneliti pengaruh

variabel makroekonomi terhadap return pasar saham Kazakhtan dengan kesimpulan

bahwa, semua variabel ekonomi berpengaruh signifikan, kecuali nilai tukar.

Gan, Lee, Yong dan Zhang (2006) meneliti pengaruh variabel makroekonomi dan

return pasar saham New Zealand dengan kesimpulan semua variabel makroekonomi

berpengaruh secara signifikan terhadap return saham yang tergabung dalam NZSE index.

Victor dan Kuwornu (2011) meneliti pengaruh variabel makroekonomi terhadap return

signifikan terhadap GSE index. Akash et al (2011) meneliti kointegrasi dan kausalitas

antara variabel makroekonomi dan return pasar saham di Pakistan dengan kesimpulan

suku bunga, nilai tukar, dan inflasi berpengaruh signifikan negatif terhadap Karachi Stock

Exchange. Rahman, et al (2009) meneliti variabel makroekonomi terhadap pasar saham

Malaysia dengan kesimpulan bahwa semua variabel makroekonomi berpengaruh

signifikan terhadap Stock Exchange of Malaysia.

Moh. Mansur (2009) melakukan penelitian dengan judul, “Pengaruh Tingkat

Suku Bunga SBI dan Kurs Dolar AS terhadap Indeks Harga Saham Gabungan Bursa

Efek Jakarta Periode Tahun 2000-2002”. Penelitian ini menghasilkan bahwa secara

bersama-sama tingkat suku bunga SBI dan Kurs Dolar AS memberikan pengaruh yang

signifikan. Tetapi secara individual menyimpulkan bahwa tingkat suku bunga SBI dalam

periode 2000 sampai 2002 ternyata tidak memberikan pengaruh yang signifikan terhadap

IHSG, sedangkan Kurs Rupiah terhadap Dolar berpengaruh signifikan dan negatif.

Artinya apabila rupiah terdepresiasi terhadap dolar AS maka IHSG cenderung melemah

dan sebaliknya.

Makaryanawati (2009) melakukan penelitian dengan judul “Pengaruh Tingkat

Suku Bunga dan Tingat Likuiditas Perusahaan terhadap Risiko Investasi Saham” dengan

hasil bahwa tingkat suku bunga SBI berpengaruh signifikan terhadap risiko investasi. Jika

tingkat suku bunga tinggi, maka akan mengakibatkan harga saham turun dan risiko

investasi menjadi menurun. Sebaliknya jika tingkat suku bunga rendah, maka akan

C. Pengaruh Pertumbuhan Ekonomi, Nilai Tukar Rupiah terhadap Dollar, Suku Bunga

dan Inflasi Terhadap Jakarta Islamic Index

1. Pengaruh Pertumbuhan Ekonomi terhadap JII

Chairul Nazwar (2008) yang meneliti kaitan antara variabel makro ekonomi

dengan return saham syariah, menemukan adanya pengaruh positif antara pertumbuhan

GDP dan return saham syariah. Dengan meningkatnya kinerja ekonomi yang

dicerminkan oleh pertumbuhan GDP, investor cenderung akan lebih banyak berinvestasi

di pasar modal.

Hal ini sesuai dengan penelitian yang dilakukan oleh Dengan Gan, Lee, Yong dan

Zhang (2006) yang menyipulkan bahwa GDP memiliki pengaruh positif terhadap harga

saham, meningkatnya pertumbuhan GDP juga dapat mengakibatkan naiknya daya beli

masyarakat yang imbasnya bisa saja dirasakan oleh pasar saham.

Dari paparan tersebut di atas dapat diajukan hipotesis berikut:

H1 : Terdapat pengaruh positif Pertumbuhan GDP terhadap JII

2. Pengaruh Nilai Tukar Rupiah terhadap Dollar

Gan, Lee, Yong dan Zhang (2006) dalam penelitiannya, menyimpulkan bahwa

nilai tukar berpengaruh positif terhadap pasar saham. Dalam penelitiannya disebutkan

bahwa ketika nilai tukar suatu Negara mengalami depresiasi terhadap mata uang Negara

lain. Maka akan menurunkan harga barang ekspor Negara tersebut, ini akan berdampak

pada kenaikan jumlah permintaan ekspor, sehingga merangsang kinerja perusahaan dan

Penelitian yang dilakukan Nantwi dan Kuwornu (2011) juga menyimpulkan

bahwa nilai tukar rupiah berpengaruh positif terhadap harga saham. Dalam penelitiannya

disebutkan bahwa hubungan antara nilai tukar dan return saham didasari oleh teori

ekonomi sederhana, dimana nilai tukar sangat berpengaruh terhadap kestabilan harga.

Ketika nilai tukar domestik menurun, harga barang ekspor akan turun sehingga

meningkatkan produksin ekspor Negara.

Harga saham juga mempengaruhi nilai tukar uang melalui permintaan uang

(money demand equation) yang membentuk suatu basis model alokasi portofolio dan

moneter dari determinasi nilai tukar uang. Pada kondisi tertentu yang mencerminkan

aktivitas ekonomi riil, perubahan harga saham menyebabkan peningkatan permintaan

uang riil dan nilai mata uang domestik.

Dari paparan diatas dapat diajukan hipotesis berikut:

H2 : Terdapat pengaruh positif nilai tukar dollar terhadap rupiah JII

3. Pengaruh Tingkat Suku Bunga SBI terhadap JII

Banyak faktor yang mempengaruhi fluktuasi harga saham, salah satunya adalah

tingkat suku bunga yang merupakan faktor di luar fundamental perusahaan. Tingkat suku

bunga merupakan hal penting dan salah satu yang mempengaruhi resiko investasi. Jika

tingkat suku bunga tinggi, maka akan mengakibatkan harga saham turun dan risiko

investasi menjadi menurun. Sebaliknya, jika tingkat suku bunga rendah, maka akan

mengakibatkan harga saham naik dan risiko investasi menjadi meningkat

Hal ini didukung dengan penelitian yang dilakukan oleh Akash et al (2011), yang

menyatakan bahwa ada hubungan negatif antara suku bunga dengan pasar saham.

Dimana jika terjadi discount rate dan akhirya akan menurunkan present value, yang

diakibatkan oleh ekspektasi investor.

Menurut Cahyono (2000) terdapat 2 penjelasan mengapa kenaikan suku bunga

dapat mendorong harga saham ke bawah. Pertama, kenaikan suku bunga mengubah peta

hasil investasi.

Kedua, kenaikan suku bunga akan memotong laba perusahaan. Hal ini terjadi

dengan dua cara. Kenaikan suku bunga akan meningkatkan beban bunga emiten,

sehingga labanya bisa terpangkas. Selain itu, ketika suku bunga tinggi, biaya produksi

akan meningkat dan harga produk akan lebih mahal sehingga konsumen mungkin akan

menunda pernbeliannya dan menyimpan dananya di bank. Akibatnya penjualan

perusahaan menurun. Penurunan penjualan perusahaan dan laba akan menekan harga

saham.

Dari paparan di atas dapat diajukan hipotesis berikut:

H3 : Terdapat pengaruh negatif suku bunga SBI terhadap JII

4. Pengaruh Tingkat Inflasi terhadap JII

Akash et al(2011) dalam penelitiannya menyimpulkan bahwa ada pengaruh

negatif dari inflasi terhadap return saham, dijelaskan bahwacdengan meningkatnya inflasi

akan mengurangi nilai saham, sehingga akan menurunkan harga saham. Namun

penelitian yang dilakukan Nantwi dan Kuwomu (2011), memperoleh hasil yang berbeda

hasil yang diperoleh memang tidak sesuai dengan teori ekonomi dan bukti empiris bahwa

tingkat inflasi berpengaruh negatif terhadap return saham.

Dari paparan tersebut di atas dapat diajukan hipotesis berikut:

H4 : Terdapat pengaruh negatif tingkat inflasi terhadap JII

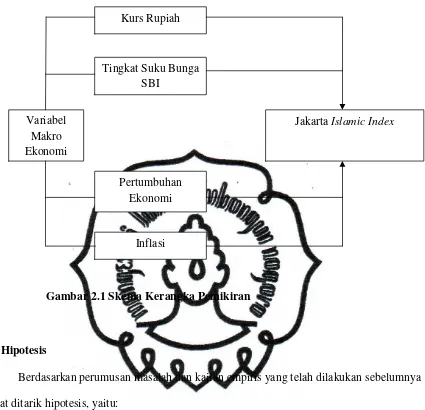

D. Kerangka Berfikir

Investasi saham dipengaruhi oleh beberapa faktor, baik ekonomi maupun non

ekonomi. Faktor ekonomi yang mempengaruhi kegiatan investasi di pasar modal adalah

kondisi makro ekonomi, dimana kondisi tersebut tercermin dari indikator-indikator ekonomi

moneter seperti tingkat inflasi, tingkat bunga, jumlah uang beredar, kurs valas, cadangan

devisa, produk domestik bruto (PDB/GDP), neraca pembayaran dan sebagainya. Sementara

faktor non ekonomi meliputi kondisi politik, tingkat pendidikan masyarakat, dan sebagainya.

Pada penelitian ini, variabel makroekonomi yang diduga mempengaruhi Jakarta

Islamic Index (JII) adalah pertumbuhan Ekonomi (GDP), Inflasi, Kurs Rupiah terhadap dolar,

dan tingkat suku bunga Sertifikat Bank Indonesia (SBI). Sebagian besar penelitian

sebelumnya memfokuskan pada pengaruh variabel makroekonomi terhadap return kelompok

saham tertentu, sedangkan dalam penelitian ini lebih melihat pengaruh variabel

makroekonomi terhadap pergerakan index kelompok saham-saham syariah yang tergabung

dalam Jakarta Islamic Index (JII). Secara sederhana kerangka pemikiran dapat digambarkan

Gambar 2.1 Skema Kerangka Pemikiran

E.Hipotesis

Berdasarkan perumusan masalah dan kajian empiris yang telah dilakukan sebelumnya

dapat ditarik hipotesis, yaitu:

1. Pertumbuhan GDP berpengaruh positif terhadap pergerakan JII di Bursa Efek Indonesia,

cateris paribus.

2. Nilai tukar berpengaruh positif terhadap pergerakan JII di Bursa Efek Indonesia, cateris

paribus.

3. SBI berpengaruh negatif terhadap pergerakan JII di Bursa Efek Indonesia, cateris paribus.

4. Inflasi berpengaruh negatif terhadap pergerakan JII di Bursa Efek Indonesia, Cateris

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian ini difokuskan pada faktor-faktor yang diduga mempengaruhi

pergerakan Jakarta Islamic Index (JII) dan Faktor-faktor tersebut adalah pertumbuhan

ekonomi, nilai tukar rupiah, inflasi, dan tingkat Suku Bunga SBI.

B. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data runtut waktu (time

series). Data dari penelitian ini diperoleh dari beberapa sumber, yaitu : data pertumbuhan

ekonomi (GDP) diperoleh dari Badan Pusat Statistik Indonesia (www.bps.go.id). Data kurs

rupiah, inflasi dan tingkat suku bunga Sertifikat Bank Indonesia (SBI) dari Bank Indonesia

(www.bi.go.id). Sedangkan, data Jakarta Islamic Index (JII), diperoleh dari Bursa Efek

Indonesia (BEI), melalui Yahoofinance.

C. Metode Analisis

Metode Analisis yang digunakan dalam penelitian ini adalah metode Ordinary Least

Square (OLS). Karena ini dibutuhkan untuk mengetahui elastisitas variabel independen: nilai

tukar rupiah, tingkat suku bunga SBI, dan pertumbuhan ekonomi (GDP) terhadap variabel

D. Model Analisis

Untuk melihat seberapa besar pengaruh variabel makro ekonomi yang terdiri dari

nilai pertumbuhan ekonomi, kurs Rupiah, Inflasi dan Suku Bunga SBI terhadap Jakarta

Islamic Index (JII) di Bursa Efek Jakarta selama kurun waktu bulan Juli 2000 sampai bulan

Desember 2010, dianalisa dengan menggunakan metode Ordinary Least Square (OLS).

Sehingga, fungsi persamaan yang digunakan dalam penelitian ini adalah :

JII =f(GDP,KURS,inflasi,SBI)

Kemudian fungsi di atas dispesifikasikan ke dalam bentuk regresi ekonometrika

linear menjadi :

logJII=α0 +b1 logGDP +b2 logKURS +b3 logINF +b4 logSBI +e

Keterangan :

JII = Jakarta Islamic Index

GDP = Pertumbuhan Ekonomi

KURS = nilai tukar rupiah terhadap US Dollar

INF = Inflasi

SBI = Tingkat Suku Bunga Sertifikat Bank Indonesia

α = konstanta

b1,b2,b3,b4 = koefisien regresi

e = error term

E. Uji Kesesuaian (Test Goodness of Fit)

Estimasi terhadap model dilakukan dengan metode yang tersedia pada program

berdasarkan data yang dianalisis untuk kemudian diinterpretasikan serta dilihat signifikasi

tiap-tiap variabel yang diteliti.

a. R2 (koefisien determinasi) bertujuan untuk mengetahui kekuatan variabel bebas

(independent variable) menjelaskan variabel terikat (dependent variable).

b. Uji parsial (t-test), dimaksudkan untuk mengetahui signifikasi statistic koefisien regresi

secara parsial. Jika thit > ttabel, maka H0 ditolak dan H1 diterima.

c. Uji serempak (F-test), dimaksudkan untuk mengetahui signifikasi statistic koefisien

regresi secara serempak. Jika Fhit > Ftabel, maka H0 ditolak dan H1 diterima.

F. Uji Penyimpangan Asumsi Klasik

Setelah dilakukan pengujian regresi, maka dilakukan evaluasi. Evaluasi ini

dimaksudkan untuk mengetahui apakah penggunaan model regresi linier berganda dalam

menganalisis telah memenuhi asumsi klasik yang dipersyaratkan.

Asumsi klasik yang digunakan dalam penelitian ini, sebagai berikut:

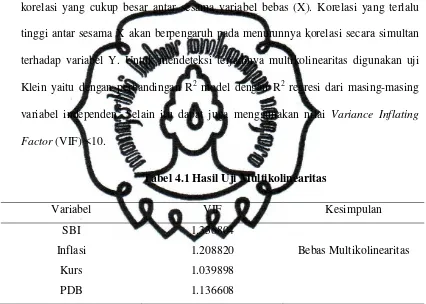

1. Uji Multikolinieritas

Multikolinieritas digunakan untuk menunjukkan adanya hubungan linier di antara

varibel-varibel dalam model regresi. Interpretasi dari persamaan regresi linier secara

implisit bergantung bahwa variabel-variabel beda dalam persamaan tidak saling

berkorelasi. Bila variabel-variabel bebas berkorelasi dengan sempurna, maka disebut

multikolinieritas sempurna. Multikolinieritas dapat dideteksi dengan besaran-besaran

regresi yang didapat yaitu:

b. Interval kepercayaan lebar (karena variasi besar, maka standar error besar sehingga

interval kepercayaan lebar).

c. Uji-t tidak signifikan, suatu variabel bebas secara substansi maupun secara statistik

jika dibuat regresi sederhana bisa tidak signifikan karena variasi besar akibat

kolinieritas. Bila standar error terlalu besar, besar pula kemungkinan taksiran

koefisien regresi tidak signifikan.

d. R2 tinggi tetapi tidak banyak variabel yang signifikan dari t-test.

e. Terkadang nilai taksiran koefisien regresi yang didapat akan mempunyai nilai yang

tidak sesuai dengan substansi sehingga dapat menyesatkan interpretasi.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi

yang baik adalah yang terjadi homoskedastisitas. Untuk mendeteksi adanya

heteroskedastisitas dilakukan dengan menggunakan uji Lagrange Muktiplier ARCH. Uji

ARCH biasanya digunakan untuk menguji masalah heteroskedastisitas ketika ada

perubahan struktur, misal struktur ekonomi, yaitu dengan membandingkan nilai Obs*R2

dengan nilai χ2

tabel. Apabila nilai χ2 tabel > nilai Obs*R2, ini menunjukkan model bebas

dari masalah heteroskedastisitas.

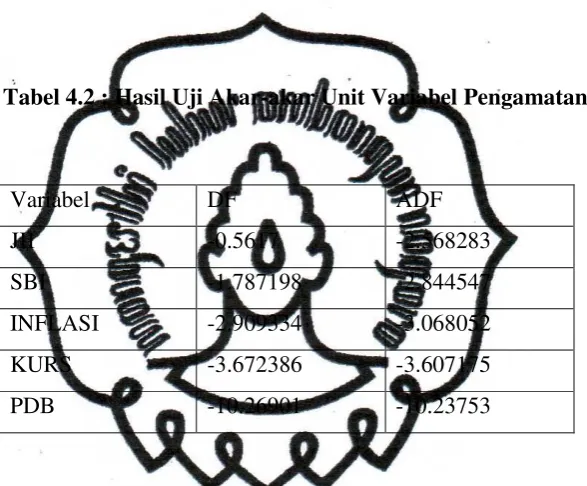

3. Uji Autokorelasi

Uji Autokorelasi dimaksudkan untuk mengetahui apakah terjadi korelasi antara

residual (anggota) pada serangkaian observasi tertentu dalam suatu periode tertentu.

Dalam model regresi linier berganda juga harus bebas dari autokorelasi. Ada berbagai

penelitian ini digunakan metode Uji Durbin Watson, dengan koefisien Durbin Watson

antara 0-4. Jika koefisien Durbin Watson mendekati nilai 2, maka dapat dikatakan tidak

ada autokorelasi, jika nilainya mendekati 0, maka terdapat autokorelasi positif dan jika

besarnya mendekati 4 maka terdapat autokorelasi negatif (Gujarati, 2006).

G. Definisi Operasional Variabel

Berdasarkan pada masalah dan hipotesis yang akan diuji, maka variabel-variabel yang

akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Variabel Jakarta Islamic Index (JII) adalah nilai indeks gabungan seluruh saham syariah

yang masuk dalam JII dan tercatat di Bursa Efek Jakarta, dengan satuan basis point.

2. Pertumbuhan ekonomi atau pertumbuhan Gross Domestic Product (GDP) adalah

perubahan/pertumbuhan nilai dari keseluruhan barang dan jasa yang diproduksi suatu

Negara dalam satu periode tertentu (satu tahun). Variabel ini diukur dengan

menginterpolasi data 3 bulanan PDB yang dikeluarkan oleh BPS. Setelah mendapatkan

data bulanan kemudian pertumbuhan GDP dihitung dengan cara sebagai berikut:

∆ PDB =

Dimana : ∆PDBx = Laju pertumbuhan ekonomi (rate of growth)

PDB = Produk domestik bruto

x-1 = Tahun sebelumnya

3. Variabel Kurs Rupiah, adalah rasio perbandingan antara mata uang rupiah terhadap dollar

4. Suku bunga SBI satu bulanan, yaitu harga satu surat berharga yang dikeluarkan oleh

Bank Indonesia dengan return bulanan yang digunakan untuk menarik/menambah Jumlah

Uang Beredar, dengan satuan persen (%).

5. Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Perkembangan Variabel Penelitian

1. Perkembangan Jakarta Islamic Index.

Perkembangan pasar modal syariah menunjukkan kemajuan seiring dengan

meningkatnya indeks yang ditunjukkan dalam Jakarta Islamic Index (JII). Bahkan bila

dibandingkan prosentase kenaikan JII lbih besar disbanding prosentase kenaikan Indeks

Harga Saham Gabungan (IHSG).

Nilai indeks saham syariah dalam Jakarta Islamic Index (JII) terus meningkat

dari tahun 2000 sampai 2010. Pada tahun 2000 nilai JII hanya 57,94 poin, lalu naik

menjadi 61,36 poin di tahun 2001, 67,32 poin di tahun 2002, 118,952 poin di tahun

2003, 164,029 poin di tahun 2004, 199,750 poin di tahun 2005, 311,28 poin di tahun

2006, 493,01 poin di tahun 2007. Indeks JII mengalami penurunan sekali yaitu 216,19

poin di tahun 2008, lalu naik lagi menjadi 417,18 poin di tahun 2009, dan 532,9 poin di

Sumber : yahoofinance.com

Gambar 5.1 Pergerakan Jakarta Islamic Index (JII) 2000-2010

Penurunan nilai JII di tahun 2008, disebabkan adanya krisis ekonomi global

yang berdampak pada pasar saham lokal, akan tetapi pada tahun 2009-2010, terjadi

kenaikan nilai JII kembali. Kenaikan JII pada tahun 2009-2010 menunjukkan bahwa

krisis ekonomi global tidak berdampak cukup besar terhadap pasar modal berbasis

syariah.

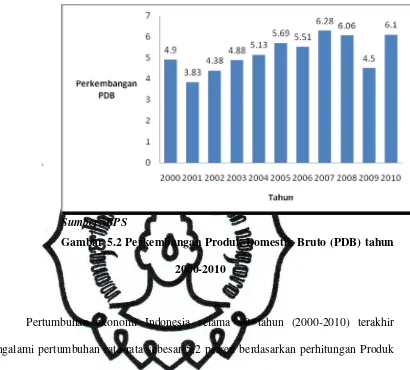

2. Perkembangan PDB

Produk Domestik Bruto (PDB) merupakan nilai barang dan jasa yang

diproduksi dalam Negara dengan mneggunakan faktor-faktor produksi yang dimiliki

oleh penduduk Negara tersebut dan penduduk/perusahaan Negara lain. Data

pertumbuhan Produk Domestik Bruto (PDB) yang digunakan adalah data dari bulan

Juli tahun 2000 sampai dengan bulan Deseember tahun 2010. Berikut data penelitian

Sumber: BPS

Gambar 5.2 Perkembangan Produk Domestik Bruto (PDB) tahun

2000-2010

Pertumbuhan ekonomi Indonesia selama 10 tahun (2000-2010) terakhir

mengalami pertumbuhan rata-rata sebesar 5,2 persen berdasarkan perhitungan Produk

Domestik Bruto (PDB) atas dasar harga konstan. Pertumbuhan pada tahun terakhir

yaitu tahun 2010 adalah sebesar 6,1 persen dari tahun sebelumnya (2009). Pertumbuhan

tahun 2010 ini mengalami peningkatan dibandingkan tahun 2009 yang hanya tumbuh

4,5 persen dari tahun 2008. Pertumbuhan pada tahun 2009 melambat karena akibat dari

dampak krisis perekonomian global yang mencapai puncaknya pada akhir tahun 2008.

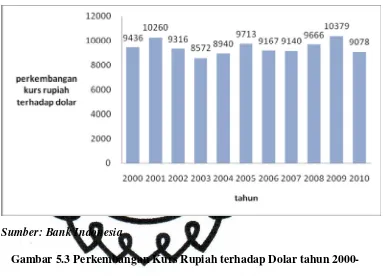

3. Perkembangan Kurs Rupiah Terhadap Dolar

Kurs Rupiah atau Nilai tukar Rupiah adalah perbandingan nilai atau harga

mata uang Rupiah dengan mata uang lain. Perdagangan antar Negara di mana

perbandingan nilai suatu mata uang lainnya yang disebut kurs valuta asing atau kurs

(Salvatore, 2008). Data nilai tukar yang digunakan dalam penelitian ini adalah

perbandingan nilai tukar rupiah terhadap dolar Amerika Serikat dari tahun 2000-2010.

Sumber: Bank Indonesia

Gambar 5.3 Perkembangan Kurs Rupiah terhadap Dolar tahun

2000-2010

Dilihat dari grafik di atas nilai tertinggi rupiah berada pada tahun 2009, di

mana saat itu terjadi krisis ekonomi Global yang bermula di Amerika, hal ini

diperburuk dengan melambungnya harga minyak dunia. Hal ini berdampak pada

terdepresiasinya nilai Rupiah, akan tetapi rupiah kembali stabil pada tahun 2010.

4. Perkembangan SBI

Sertifikat Bank Indonesia adalah instrument jangka pendek yang dijadikan

menentukan tingkat suku bunga tahunan, deposito dan pinjaman kepada masing-masing

nasabahnya. Data tingkat suku bunga SBI yang digunakan dalam penelitian ini adalah

data bulanan dari bulan Juli tahun 2000 sampai dengan bulan Desember tahun 2010.

Sumber: Bank Indonesia

Gambar 5.4 Perkembangan SBI tahun 2000-2010

Dilihat dari grafik perkembangan SBI di atas, SBI terendah terjadi pada tahun

2010, hal ini dikarenakan kestabilan nilai tingkat suku bunga SBI yang dikawal ketat

oleh Bank Indonesia agar berkisar pada angka 6,5 poin. Kebijakan ini diambil agar

mampu mempertahankan kestabilan perekonomian domestik ditengah guncangan krisis

ekonomi global.

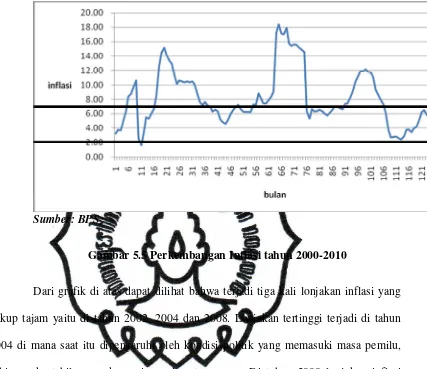

5. Perkembangan Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus (Sukirno, 2000). Data inflasi yang digunakan dalam penelitian ini adalah

Sumber: BPS

Gambar 5.5 Perkembangan Inflasi tahun 2000-2010

Dari grafik di atas dapat dilihat bahwa terjadi tiga kali lonjakan inflasi yang

cukup tajam yaitu di tahun 2002, 2004 dan 2008. Lonjakan tertinggi terjadi di tahun

2004 di mana saat itu dipengaruhi oleh kondisi politik yang memasuki masa pemilu,

sehingga kestabilan perekonomian cukup terganggu. Di tahun 2008 lonjakan inflasi

lebih disebabkan oleh adanya krisis ekonomi global yang mengguncang perekonomian

domestik Indonesia.

B. Analisis Regresi

Analisis regresi digunakan untuk mengetahui pengaruh dari variabel-variabel