commit to user

BAB IILANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Krisis Finansial Global tahun 2008

Menjelang akhir triwulan III-2008, perekonomian Indonesia

dihadapkan pada suatu babak baru, yaitu runtuhnya stabilitas

perekonomian global yang seiring dengan meluasnya krisis finansial global.

Krisis finansial global muncul sejak bulan Agustus tahun 2007, yaitu pada

saat salah satu bank terbesar di Perancis BNP Paribas pada tanggal 9

Agustus 2007 mengumumkan pembekuan beberapa sekuritas yang terkait

dengan kredit perumahan berisiko tinggi Amerika Serikat (subprime

mortgage). Pembekuan inilah yang memicu gejolak di pasar finansial dan

akhirnya merambat ke seluruh dunia. Di penghujung triwulan III-2008,

intensitas krisis semakin membesar seiring dengan bangkrutnya Lehman

Brothers bank investasi terbesar di Amerika Serikat. Hal tersebut juga

diiringi semakin parahnya kesulitan keuangan di beberapa lembaga

keuangan berskala besar di Amerika Serikat, Eropa, dan Jepang.

Mengutip pada Outlook Economi Indonesia di Bank Indonesia, Krisis

keuangan dunia tersebut juga berimbas pada perekonomian Indonesia,

baik di pasar modal maupun pasar uang. IHSG pada bulan desember

2008, ditutup pada level 1.335,4, posisi asing di SUN tercatat Rp. 87,4

triliun, menurun bila dibandingkan pada bulan September 2008 yang

mencapai Rp. 104,3 triliun. Bersamaan dengan itu, nilai tukar rupiah

Dampak dari krisis keuangan global tersebut salah satunya juga

dirasakan oleh sekor perbankan di Indonesia. Sektor perbankan

merupakan sektor yang rentan terhadap risiko karena sektor ini

berhubungan dengan tingkat kepercayaan atas pengembalian dana di

masa mendatang. Di tengah situasi ketidakpastian tersebut, memicu

adanya keketatan likuiditas dan mendorong perbankan untuk cenderung

menahan likuiditasnya. Peningkatan risiko likuiditas ini tidak hanya

dikarenakan imbas dari krisis keuangan global, namun juga karena

tingginya pertumbuhan kredit sampai dengan bulan Oktober 2008. Selain

itu pelemahan nilai tukar rupiah, juga meningkatkan risiko perbankan.

2. Deregulasi Pemerintah

Krisis finansial global yang berimbas di Indonesia khususnya di

sektor perbankan, menjadi perhatian bagi pemerintah dan Bank Indonesia.

Pemerintah dan Bank Indonesia mengeluarkan serangkaian kebijakan

sebagai respon terhadap krisis tersebut untuk mempermudah akses bank

umum dan Bank Perkreditan Rakyat (BPR) terhadap fasilitas pendanaan,

antara lain dinaikannya jaminan dana nasabah dari Rp. 100 juta menjadi

Rp. 2 miliar oleh Lembaga Penjamin Simpanan, kemudian adanya

perubahan dalam ketentuan Giro Wajib Minimum (dikutip dari OEI pada

www.bi.go.id).

3. Kondisi Perbankan pada Tahun 2008

Dunia perbankan Indonesia pada tahun 2008 bisa dikatakan sebagai

yang bermula pada pengumuman pembekuan sekuritas terkait kredit

perumahan oleh BNP Paribas yang kemudian di penghujung triwulan

III-2008, dengan bangkrutnya Lehman Brothers bank investasi terbesar di AS.

Runtuhnya stabilitas perekonomian tersebut juga berdampak pada

Indonesia, salah satunya sektor perbankan, sehingga bank sangat

berhati-hati dalam memberikan kredit dan memicu adanya keketatan likuiditas

serta mendorong perbankan untuk cenderung menahan likuiditasnya.

Namun, di luar masalah kisis finansial global tersebut, masalah lain juga

muncul, yaitu gagalnya Bank Century.

Pada tanggal 13 November 2008, Bank Century mengalami keadaan

tidak bisa membayar dana permintaan dari nasabahnya hingga akhirnya

pada tanggal 14 November 2008 manajemen Bank Century mengajukan

permohonan untuk mendapatkan fasilitas pendanaan darurat. Berdasarkan

data Bank Indonesia per-tanggal 31 Oktober 2008, Bank Indonesia

menyatakan bahwa Capital Adequacy Ratio (CAR) Bank Century telah

-3,52%, hingga akhirnya Bank Century dinyatakan sebagai bank gagal yang

akan dilikuidasi dan diserahkan pada Lembaga Penjamin Simpanan.

Gagalnya Bank Century tersebut semakin memperparah kondisi

perbankan Indonesia pada tahun 2008, sehingga membuat kepercayaan

masyarakat terhadap perbankan Indonesia menjadi turun, akibatnya

masyarakat akan enggan untuk menyimpan dana yang dimiliki pada

bank-bank. Hal yang paling dikhawatirkan adalah terjadinya Banks Rush, yaitu

para nasabah bersama-samaan menarik dana yang dimilikinya dengan

4. Bank Asing di Indonesia

Bank asing merupakan cabang dari bank yang ada di luar negeri,

baik milik swasta asing atau pemerintah asing, kepemilikannya dimiliki oleh

pihak luar negeri (Kasmir, 2002). Masuknya bank asing pada perbankan

Indonesia kembali aktif sekitar tahun 1968 untuk mendorong sistem

perbankan nasional. Alasan lain dibukanya kesempatan bank asing untuk

beroperasi di Indonesia terkait dengan kebutuhan akan modal asing.

Partisipasi asing tersebut masuk dalam bentuk pembukaan kantor cabang

bank asing yang sampai dengan saat ini masih berdiri. Pembukaan kantor

cabang bank asing mengacu pada Surat Keputusan Direksi Bank

Indonesia No. 32/37/KEP/DIR tanggal 12 Mei 1999 tentang Persyaratan

dan Tata Cara Pembukaan Kantor Cabang, Kantor Cabang Pembantu, dan

Kantor Perwakilan dari Bank yang Berkedudukan di Luar Negeri.

Menurut Rajdeep Sengupta (2007), bahwa dalam kegiatan

operasionalnya bank-bank asing cenderung lebih banyak meminjamkan

kepada perusahaan besar dan mengabaikan usaha kecil dan menengah.

Hal tersebut sangat kuat sekali terjadi pada negara berkembang.

B. PENELITIAN TERDAHULU

1 Enrica Detrgiache dan Poonam Gupta (2006)

Penelitian ini membandingkan kinerja bank asing dan bank domestik di

Malaysia saat krisis Asia pada tahun 1998-1999. Bank asing memiliki

kinerja yang lebih baik daripada bank domestik dalam menghadapi masa

krisis, terutama dalam kapitalisasi, profitabilitas, dan interest margin. Bank

mengandalkan dukungan dari bank induknya selama krisis, termasuk

likuidasi dan suntikan modal atau dana likuid di pasar internasional. Di sisi

lain, bank domestik memperoleh dukungan dari pemerintah saat bank

mengalami tekanan selama krisis Asia terjadi, seperti adanya dana

talangan atau kebijakan yang mempermudah bank domestik.

2 Stjin Claessens, Asli demirguc-kunt, hary huzinga. (2001)

Penelitian ini menggunakan 7900 pengamatan bank dari 80 negara pada

periode 1988-1995 untuk meneliti tingkat dan pengaruh kehadiran asing di

pasar perbankan domestik dan menyelidiki bagaimana marjin bunga

bersih, overhead, pajak yang dibayar, dan profitabilitas berbeda antara

bank asing dan domestik. Mereka menemukan bahwa bank asing memiliki

keuntungan yang lebih tinggi dari perbankan domestik di negara

berkembang, tetapi sebaliknya adalah kasus untuk negara-negara maju.

Hasil estimasi menunjukkan bahwa peningkatan kehadiran bank asing

dikaitkan dengan penurunan profitabilitas dan marjin untuk domestik.

3 Sheng-Hung Chen dan Chien-Chang Liao (2011)

Bank asing lebih menguntungkan dibandingkan bank domestik ketika

mereka beroperasi di host country dimana sektor perbankan kurang

kompetitif dan ketika bank induk di negara asal sangat menguntungkan.

4 De Haas, R dan Van Lelyvald, I. (2006)

Bank asing lebih banyak mengandalkan dana internal dari bank induk.

tentang stabilitas keuangan mereka di negara-negara berkembang.

Pertama, pertumbuhan kredit operasi tergantung pada situasi keuangan

bank induk, yang terutama dari negara-negara maju. Kedua,

ketergantungan anak perusahaan bank asing di pasar antar bank mungkin

sangat mempengaruhi likuiditas, yang terjadi selama krisis keuangan.

5 Rainer Haselmann (2006)

Haselman berpendapat bahwa bank asing bersaing dengan bank-bank

domestik di segmen pasar yang sama. Selain itu, bank asing cenderung

mengikuti strategi jangka panjang dan dengan demikian memberikan

kontribusi untuk stabilisasi pasar kredit.

6 Neeltje Van Horen (2007)

Van Horen memberikan bukti kuat dominasi efek persaingan dari

keberadaan bank asing yang mengarah pada penurunan profitabilitas dan

biaya overhead bank komersial domestik. Temuan ini, yang

mengungkapkan bahwa kehadiran bank asing memberikan tekanan

kompetitif untuk bank-bank domestik, menyiratkan bahwa bank asing dapat

berfungsi sebagai kekuatan kompetitif yang efektif, mengurangi kelebihan

keuntungan yang diperoleh oleh bank domestik dan bank domestik menarik

untuk memperbarui teknologi produksi dan teknik untuk meningkatkan

7 Valeriya Dinger (2009)

Bank-bank asing memainkan peran untuk menstabilkan sistem perbankan

di negara berkembang. Peran menstabilkan ini dapat dikaitkan dengan

akses bank transnasional untuk diversifikasi sumber lebih likuiditas.

Pertama, peneliti melihat kepemilikan aset likuid bank asing, menunjukkan

tetapi dalam krisis lebih tinggi dibandingkan dengan bank domestik. Kedua,

kehadiran bank asing secara signifikan mengurangi risiko kekurangan

likuiditas agregat di negara berkembang.

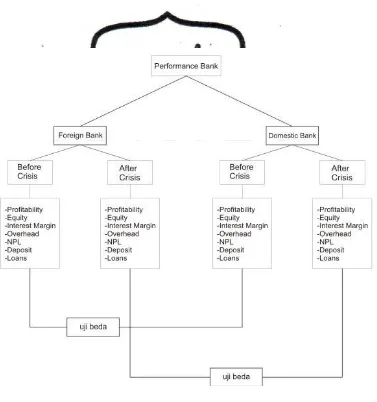

C. HIPOTESIS

Berdasarkan artikel Enrica dan Gupta (2006), maka diperoleh hipotesis

sebagai berikut:

H1 = Kinerja bank asing lebih baik daripada bank domestik pada

periode sebelum krisis finansial global 2008.

H2 = Kinerja bank asing lebih baik daripada bank domestik pada

periode sesudah krisis finansial global 2008.

H3 = bank asing mengalami perubahan kinerja pada sebelum dan

sesudah krisis finansial global 2008.

H4 = bank domestik mengalami perubahan kinerja pada sebelum dan

sesudah krisis finansial global 2008.

H5 = bank asing memiliki kinerja yang lebih baik daripada bank

D. MODEL PENELITIAN

Berdasarkan hipotesis di atas, maka muncul alur kerangka pemikiran

penelitian sebagai berikut ini :

Gambar II.1

Bagan Alur Kerangka Pemikiran Penelitian

domestik. Selanjutnya, penulis menyelidiki perbandingan kinerja bank asing dan

bank domestik pada jangka waktu tertentu serta perubahan kinerja dari sebelum