44

PENGARUH MANAJEMEN LABA, LEVERAGE DAN PROFITABILITAS

TERHADAP

BOOK-TAX DIFFERENCES

(BTD) PADA PERUSAHAAN YANG

TERDAFTAR DI JAKARTA ISLAMIC INDEX (JII)

Putri Indahna Irda*1, Adhisyahfitri Evalina Ikhsan*2

1,2Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala

e-mail: [email protected]*1, [email protected]*2

Abstrack

This research is designed to investigate the influence of earnings management, leverage and profitability toward book tax differences of Shariah companies in Indonesia. The samples are consistently listed companies in JII (Jakarta Islamic Index) for period 2012-2015. They are collected based on purposive sampling method. The audited financial reports of the sample companies, as the data, are analyzed by utilizing multiple regression analysis. The finding of this research shows that earnings management, leverage and profitability simultaneously influence book tax differences. Partially, earnings management and profitability have influence towardbook tax differences meanwhile leverage does not.

Keywords: Profitability ,Leverage, Firm Size, Book Tax Differences

1. Pendahuluan

Setiap perusahaan yang terdaftar di bursa efek wajib mengeluarkan informasi kepada publik mengenai aksi korporasi yang dapat mempengaruhi efek dan investasi, salah satunya adalah dengan mengeluarkan laporan keuangan di setiap periode. Laporan keuangan perusahaan terdiri atas laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Laporan ini sangat penting untuk diketahui oleh investor terutama untuk menentukan keputusan investasi di pasar modal.

Investor dapat menilai kinerja suatu perusahaan dari laporan keuangan dengan memperhatikan laba perusahaan di setiap periode. Laba merupakan informasi penting yang dibutuhkan pihak internal dan eksternal yang diperoleh dari laporan keuangan suatu perusahaan. Ada dua versi perhitungan laba, yaitu laba akuntansi yang berdasarkan pada standar akuntansi keuangan dan laba yang berdasarkan pada ketentuan perpajakan. Perbedaan tujuan dari peraturan akuntansi dan perpajakan menyebabkan terjadinya perbedaan perhitungan yang mengarah kepada book tax differences (Tang dan Firth, 2011).

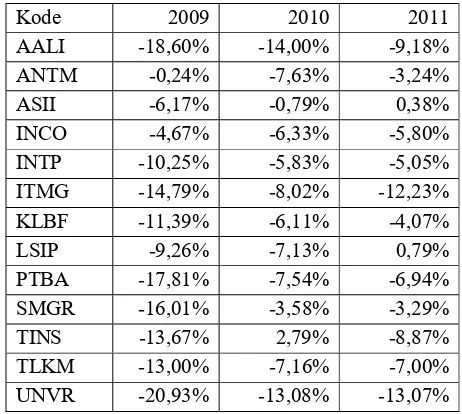

Berikut adalah data tingkat book tax differences pada perusahaan yang terdaftar di JII periode 2009-2011.

Tabel 1.1

Tingkat book tax differences pada perusahaan yang terdaftar di JII 2009-2011

Kode 2009 2010 2011

AALI -18,60% -14,00% -9,18%

ANTM -0,24% -7,63% -3,24%

ASII -6,17% -0,79% 0,38%

INCO -4,67% -6,33% -5,80%

INTP -10,25% -5,83% -5,05%

ITMG -14,79% -8,02% -12,23%

KLBF -11,39% -6,11% -4,07%

LSIP -9,26% -7,13% 0,79%

PTBA -17,81% -7,54% -6,94%

SMGR -16,01% -3,58% -3,29%

TINS -13,67% 2,79% -8,87%

TLKM -13,00% -7,16% -7,00%

UNVR -20,93% -13,08% -13,07%

Sumber: Data diolah 2017

45 pajak atau dikenal dengan istilah LNBTD (Large Negative Book Tax Differences). Hal ini terjadi karna laba menurut pajak meningkat yang disebabkan koreksi positif. Koreksi positif adalah koreksi fiskal dari rekonsiliasi pajak yang menyebabkan laba pajak meningkat. Koreksi positif biasanya dilakukan akibat adanya beban yang tidak diakui oleh pajak (non-deductible expense), penyusutan akuntansi lebih besar dari penyusutan pajak, amortisasi akuntansi lebih besar daripada amortisasi pajak, dan penyusutan pajak positif lainnya (Agoes dan Trisnawati, 2010). Sebaliknya, nilai book tax differences yang positif disebabkan oleh laba akuntansi yang lebih tinggi dibandingkan dengan laba pajak atau disebut juga dengan LPBTD (Large Positive Book Tax Differences). Hal ini disebabkan oleh koreksi negatif, yaitu koreksi fiskal pada rekonsiliasi pajak dimana laba pajak dapat berkurang. Koreksi negatif biasanya dilakukan akibat adanya penghasilan yang tidak termasuk objek pajak, penghasilan yang dikenakan PPh bersifat final, penyusutan akuntansi lebih kecil daripada penyusutan pajak, amortisasi akuntansi lebih kecil daripada amortisasi pajak, penghasilan yang ditangguhkan pengakuannya dan penyesuaian pajak negatif lainnya (Agoes dan Trisnawati, 2010). Data tersebut juga menunjukkan perusahaan yang terdaftar di JII juga tidak terbebas dari book tax differences.

Fenomena book tax differences tersebut telah menarik perhatian para peneliti untuk melakukan penelitian tentang book tax differences. Martani et al. (2011) dalam penelitiannya menyatakan bahwa ada beberapa variabel yang mempengaruhi book tax differences, seperti manajemen laba menggunakan total akrual, pajak tangguhan, ukuran perusahaan, leverage, intensitas modal dan persediaan, dan perusahaan yang berafiliasi. Penelitian tersebut menyimpulkan bahwa total akrual dan ukuran perusahaan berpengaruh terhadap book tax differences.

Book tax differences dipengaruhi oleh beberapa variabel yang pada penelitian ini dibatasi pada earnings management, leverage dan profitabilitas. Earnings management (manajemen laba) merupakan isu yang sering terjadi di dalam perusahaan. Pihak manajemen perlu mengelola manajemen keuangan perusahaan dengan sangat bijak karena pengelolaannya akan menentukan laba perusahaan yang akan dikeluarkan di laporan keuangan. Semakin

besar insentif manajemen untuk memanage laba akan menghasilkan perbedaan yang lebih besar antara laba akuntansi dan laba fiskal atau disebut juga book tax differences (Mills dan Newberry, 2001).

Leverage (tingkat hutang) juga memiliki keterkaitan dengan book tax differences. Perusahaan kemungkinan menggunakan utang untuk memenuhi kebutuhan operasional dan investasi perusahaan. Perusahaan yang lebih memilih menggunakan hutang dalam struktur modalnya akan memiliki tingkat book tax differences yang lebih rendah. Hutang akan menimbulkan beban tetap (fixed rate of return) yang disebut dengan bunga. Bunga dari pinjaman tersebut bersifat tax deductible (dapat mengurangi pajak) dalam menentukan laba fiskal perusahaan (Gupta dan Newberry, 1997). Beban bunga karena hutang tersebut juga mengurangi laba akuntansi, sehingga perbedaan antara laba akuntansi dan laba fiscal semakin menurun. Jadi, semakin tinggi leverage perusahaan maka tingkat book tax differences semakin rendah.

Variabel selanjutnya yang mempengaruhi book tax differences adalah profitabilitas. Perusahaan dengan profitabilitas yang tinggi memiliki sumber daya yang besar untuk mempengaruhi proses politik sehingga mereka akan cenderung melakukan perencanaan pajak dan melakukan penghematan pajak. Manajer biasanya akan melakukan penghematan pajak yang dapat mengurangi jumlah laba fiskal, dimana hal tersebut memperluas perbedaan antara laba akuntansi dan laba fiskal (Sodan, 2012). Dengan asumsi ini, perusahaan dengan profitabilitas tinggi akan memiliki tingkat book tax differences yang tinggi pula.

46

2. Kajian Pustaka dan Hipotesis

Book Tax Differences

Book tax differences adalah perbedaan perhitungan antara laba akuntansi dan laba perpajakan. Perbedaan tujuan dari peraturan akuntansi dan perpajakan menyebabkan terjadinya perbedaan perhitungan yang mengarah kepada book tax differences (Tang dan Firth, 2011). Karena perhitungan antara laba akuntansi dan laba fiskal berbeda, maka book tax differences merupakan hal yang normal terjadi (Lee et al., 2015). Laba akuntansi merupakan laba yang diperoleh berdasarkan standar akuntansi keuangan. Laba akuntansi dalam laporan keuangan dicerminkan dengan laba sebelum pajak (pre-tax income), yaitu pendapatan dikurangi dengan beban perusahaan (kecuali beban pajak penghasilan). Penghasilan kena pajak atau laba fiskal merupakan laba atau rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan menjadi dasar penghitungan pajak penghasilan (Persada dan Martani, 2010).

Earnings management

Earnings management atau manajemen laba didefenisikan sebagai suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dengan tujuan mencapai tingkat laba yang diharapkan (Riahi dan Belkaoui, 2006:74).

Earnings management dapat terjadi karna adanya informasi asimetris (asymmetric information) antara agent dan principal, dimana agent atau manajemen yang terlibat langsung di dalam suatu perusahaan mengetahui informasi yang lebih banyak daripada principal yang hanya sebagai pemilik modal. Hal ini menciptakan peluang kepada manajemen untuk berperilaku oportunistik, yaitu dengan memanage pendapatan bersih sehingga mereka mendapatkan bonus yang berasal dari kompensasi perusahaan, dan disinilah terjadinya earnings management (Scott, 2003). Earnings management merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, serta mengurangi kepercayaan pemakai laporan keuangan dalam mempercayai angka-angka pada laporan keuangan tersebut (Brigham dan Houston, 2013).

Earnings managementdapat diklasifikasikan menjadi manipulasi operasi (operating manipulation) dan manipulasi akuntansi (accounting manipulations).

Manipulasi operasi adalah usaha untuk mengubah suatu keputusan operasional yang mampu memengaruhi aliran dana dan pendapatan bersih untuk suatu periode. Sedangkan menipulasi akuntansi biasanya berkaitan dengan penggunaan fleksibilitas dalam metode akuntansi untuk merubah kisaran besarnya laba (Hery, 2009:182).

Leverage

Leverage atau tingkat hutang adalah penggunaan aset dari sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham (Sartono, 2010:257). Hutang juga diartikan sebagai seluruh kewajiban perusahaan kepada kreditor atau pihak lain yang memberikan pinjaman modal kepada perusahaan (Munawir, 2004:18). Leverage atau tingkat hutang atau juga disebut sebagai tingkat solvabilitas adalah kemampuan perusahaan untuk membayar kewajiban jangka panjangnya. Suatu perusahaan yang solvable mengindikasikan perusahaan tersebut memiliki banyak aset dan kekayaan yang cukup sehingga mampu membayar hutang-hutangnya (Saputra, 2003).

Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Hal ini menunjukkan bagaimana efisiensinya manajemen dalam menghasilkan laba dengan mengelola seluruh sumber daya yang tersedia di pasar. Profitabilitas mencerminkan hasil bersih dari semua kebijakan pendanaan perusahaan dan keputusan operasi (Brigham dan Houston, 2013).

Kerangka Pemikiran

Gambar

Skema Kerangka Pemikiran

Earnings Management

Leverage Book Tax

47 Hipotesis

Berdasarkan kerangka pemikiran penelitian, maka hipotesis yang diajukan adalah sebagai berikut: H1 : Earnings management, leverage, dan

profitabilitas secara bersama-sama berpengaruh terhadap book tax differences pada perusahaan yang terdaftar di JII. H2 : Earnings management berpengaruh terhadap

book tax differences pada perusahaan yang terdaftar di JII.

H3 : Leverage tidak berpengaruh terhadap book tax differences pada perusahaan yang terdaftar di JII.

H4 : Profitabilitas berpengaruh terhadap book tax differences pada perusahaan yang terdaftar di JII

3. Metode Penelitian Desain Penelitian

Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif sedemikian rupa, agar hasil penelitian tersebut dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian (Sekaran dan Bougie, 2013:95). Penelitian ini bertujuan untuk menguji pengaruh earnings management, leverage dan profitablitas terhadap book tax differences pada perusahaan syariah yang terdaftar di JII. Unit analisis yang diteliti adalah perusahaan yang terdaftar di JII tahun 2012-2015. Penelitian ini menggunakan horizon waktu times series dan cross-sectional, dimana data yang dikumpulkan dalam beberapa tahun dan dikumpulkan pada banyak objek dalam rangka menjawab pertanyaan penelitian (Sekaran dan Bougie, 2013:177).

Populasi dalam penelitian ini adalah 30 perusahaan yang terdaftar di BEI dan tercatat sebagai saham pada JII pada tahun 2012-2015. Pengambilan sampel menggunakan metode purposive sampling. Teknik purposive sampling adalah pemilihan sampel dengan tujuan atau target tertentu secara tidak acak (Indriantoro dan Supomo, 2013:131).

Adapun kriteria yang harus dipenuhi dalam penentuan sampel yang digunakan dalam penelitian ini yaitu:

1) Perusahaan yang sudah terdaftar pada index JII selama tahun 2012-2015.

2) Perusahaan yang menyajikan laporan keuangan dan konsisten selama tahun 2012-2015 secara berturut-turut.

3) Perusahaan yang laporan keuangannya dinyatakan dalam mata uang rupiah.

4) Perusahaan yang tidak mengalami kerugian menurut perhitungan laba akuntansi, laba komprehensif, dan laba pajak selama tahun pengamatan.

5) Memiliki kelengkapan data yang dibutuhkan terkait dengan indikator-indikator perhitungan untuk variabel yang diamati pada penelitian ini. Berdasarkan kriteria tersebut, jumlah sampel yang digunakan dalam penelitian ini dapat dilihat pada Tabel 3.1

Tabel 3.1 Sampel Penelitian

No Kriteria Sampel Perusahaan Jumlah

1. Perusahaan yang terdaftar di JII selama periode 2012-2015 30 2. Perusahaan tidak konsisten di JII dari tahun 2012-2015 (13) 3. Perusahaan yang tidak memakai mata uang rupiah (3)

4.

Perusahaan yang mengalami kerugian menurut laba akuntansi, laba komprehensif, dan laba pajak selama tahun pengamatan. yang diamati pada penelitian ini.

-

Sasaran Sampel 14

Periode Penelitian 2012-2015 4 Tahun

Jumlah n Sampel 56

Sumber: data diolah Metode Analisis

48 terhadap book tax differences yang diolah dengan program Statistical Package for Social Science (SPSS)versi 20. Model regresi linier berganda pada penelitian ini adalah sebagai berikut:

Y = a + b1x1 + b2x2 + b3x3 + e

Keterangan:

Y : Book Tax Differences a : Konstanta

bi : i = 1, 2, 3, 4, 5 = Koefisien regresi x1 : Earnings management

x2 : Leverage x3 : Profitabilitas

e : Pengaruh variabel lain atau residual (error term)

4. Hasil dan Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk menguji pengaruh earnings management(X1), leverage(X2) dan

profitablitas (X3) terhadap book tax differences (Y)

pada perusahaan syariah yang terdaftar di JII. Populasi yang menjadi pengamatan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di JII selama periode 2012 sampai 2015. Data yan digunakan dalam penelitian ini sebanyak 56 data laporan keuangan teraudit perusahaan JII. Data dalam penelitian ini diolah dengan menggunakan program IBM® SPSS®Version 20 Release 20.0.0.0, 32-bit Edition. Deskripsi Data Penelitian

Hasil Uji Determinasi Substruktur I pada penelitian ini dapat di lihat pada tabel 4.1.

Tabel 4.1

Uji Deskriptif Data Penelitian

N Min Max Mean Std. Dev.

BTD 56 -16.11% 6.58% -3.502% 5.0351%

EM 56 0.08% 116.11% 10.978% 22.513%

LEV 56 15.80% 225.85% 82.767% 59.7991%

PROF 56 1.49% 63.70% 14.043% 11.351%

Valid (listwise) 56

Sumber: Output SPSS

Berdasarkan Tabel 4.1 diperoleh nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi untuk book-tax differences (BTD), earnings management (EM), leverage (LEV) dan profitabilitas (PROF) dalam kurun waktu 2012 hingga 2015. Untuk book-tax differences diperoleh nilai minimum sebesar -16,11%, nilai maksimum sebesar 6,58%, dan nilai rata-rata sebesar -3,50% dengan standar deviasi sebesar 5,03%. Untuk earnings management diperoleh nilai minimum sebesar 0,08%, nilai maksimum sebesar 116,11%, dan nilai rata-rata sebesar 10,97% dengan standar deviasi sebesar 22,51%. Untuk leverage diperoleh nilai minimum sebesar 15,80%, nilai maksimum sebesar 225,85%, dan nilai rata-rata sebesar 82,76% dengan standar deviasi sebesar 59,79%. Untuk profitabilitas diperoleh nilai minimum sebesar 1,49%, nilai maksimum sebesar 63,70%, dan nilai rata-rata sebesar 14,04% dengan standar deviasi sebesar 11,35%.

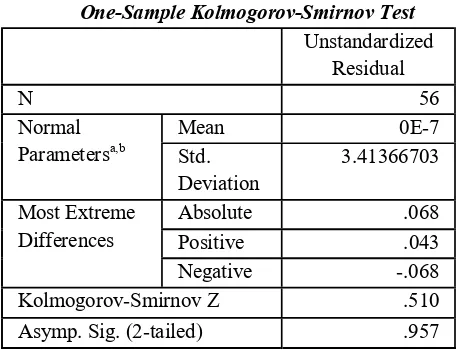

Hasil Pengujian Uji Asumsi Klasik Uji Normalitas

Uji normalitas data dilakukan melalui analisis statistik dengan menggunakan uji statistik Non-Parametrik One-Sample Kolmogorov-Smirnov.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal

Parametersa,b Mean Std. 0E-7

Deviation 3.41366703 Most Extreme

Differences Absolute Positive .068 .043

Negative -.068

Kolmogorov-Smirnov Z .510

Asymp. Sig. (2-tailed) .957

49 Berdasarkan Tabel 4.2 hasil uji normalitas menunjukkan nilai signifikansi uji normalitas atau Asymp. Sig. (2-tailed) sebesar 0,89 atau >0,05. Sehingga dapat disimpulkan bahwa data terdistribusi normal.

Uji Multikolonieritas

Uji Multikolonieritas data dapat dilakukan dengan matriks korelasi dengan melihat besarnya nilai VIF (Variance Inflation Factor) dan nilai tolerance. Tabel

Hasil Uji Multikolonieritas

Sumber: Output SPSS

Pada Tabel 4.3 dapat dilihat bahwa nilai tolerance dari semua variabel independen lebih besar dari 0,1 dan semua variabel juga menunjukkan nilai VIF yang lebih kecil dari 10. Maka dapat disimpulkan bahwa tidak terdapat masalah multikolinieritas pada variabel-variabel eksogen yang di teliti dalam penelitian ini.

Uji Heterokedastisitas

Metode yang digunakan untuk melihat ada tidaknya heteroskedastisitas dalam permodelan yang digunakan dalam penelitian ini ialah dengan menggunakan metode Glejser. Berikut adalah hasil uji heterokedatisitas dengan menggunakan metode Glesjer:

Tabel 4.4

Hasil Uji Metode Glejser

Model Unstandardized

Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1 (Constant) 3.176 .552 5.749 .000

EM .000 .014 .004 .027 .979

LEV -.002 .005 -.064 -.412 .682

PROF -.021 .028 -.117 -.762 .450

Sumber: Output SPSS

Berdasarkan hasil uji metode Glejser pada tabel 4.4 diperoleh output dengan nilai Sig untuk tiap variabel bebasnya terhadap absolut residual > 0,05. Variabel earnings management, leverage, dan profitabilitas pada hasil persamaan regresi adalah sebesar 0,979 > 0,05; 0,682 > 0,05; dan 0,450 > 0,05; yang berarti bebas heterokedastisitas. Hal ini menunjukkan pengaruh setiap variabel bebas tidak signifikan terhadap nilai mutlak residualnya. Oleh karena itu dapat disimpulkan data bebas dari masalah heterokedastisitas.

Uji Autokorelasi

Uji autokorelasi dilakukan menggunakan uji Durbin-Watson (DW). Hasil pengujian Durbin-Watson dapat dilihat pada tabel 4.6 dibawah ini:

Tabel

Hasil Uji Durbin-Watson

Model

Durbin-Watson

1 1.463

Sumber: Output SPSS Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

EM .802 1.247

LEV .780 1.283

50 Berdasarkan hasil uji pada tabel 4.6, maka diperoleh nilai hitung dari Durbin-Watson sebesar 1,463, sedangkan besarnya DW tabel dengan n = 56 dan k = 3: dL (batas luar) = 1,4581; dU (batas dalam) = 1,6830. Bedasarkan hasil perhitungan, DW > dL (1,463 > 1,4581), maka nilai ini menunjukkan data yan digunakan dalam penelitian ini bebas autokorelasi positif. Nilai perhitungan (4 − DW) > dU adalah 2,537 >1,6830; hal ini menunjukkan data bebas dari autokorelasi negatif. Maka dari perhitungan disimpulkan bahwa DW-test terletak pada dL < DW <

4 – DW (1,4581 < 1,463 <2,537), artinya data terbebas dari masalah autokorelasi.

Hasil Pengujian Hipotesis

Uji Signifikansi Parameter Individual (Uji Statistik t)

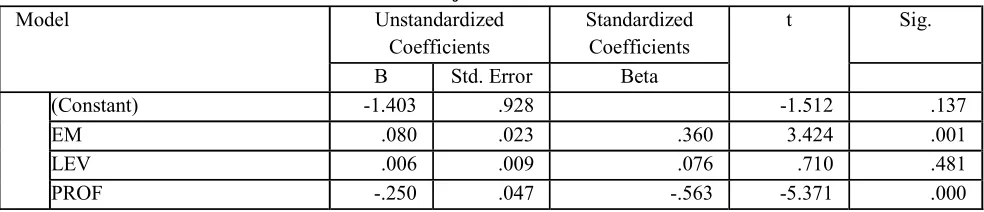

Nilai koefisien regresi masing-masing variabel independen yaitu earnings management, leverage, dan profitabilitas untuk variabel dependen book-tax differences dapat dilihat pada Tabel 4.7.

Tabel Uji Statistik t

Model Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

(Constant) -1.403 .928 -1.512 .137

EM .080 .023 .360 3.424 .001

LEV .006 .009 .076 .710 .481

PROF -.250 .047 -.563 -5.371 .000

Sumber: Output SPSS

Uji statistik t dilakukan dengan melihat nilai signifikansi yang diperoleh masing-masing variabel. Nilai t dapat dilihat pada Tabel 4.8. Hasil pengujian menunjukkan sebagai berikut:

1) Variabel earnings management (X1) memiliki nilai t sebesar 3,424 dengan tingkat signifikansi 0,001 lebih kecil dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa earnings management berpengaruh terhadap book-tax differences. Dengan demikian, hipotesis kedua (H2) yang menyatakan bahwa earnings management berpengaruh terhadap book-tax differences diterima.

2) Variabel leverage (X2) memiliki nilai t sebesar 0,710 dengan tingkat signifikansi 0,481 lebih besar dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa leverage berpengaruh terhadap book-tax differences Dengan demikian, hipotesis kedua (H3) yang menyatakan bahwa leverage berpengaruh terhadap book-tax differences ditolak.

3) Variabel profitabilitas (X3) memiliki nilai t sebesar -5,371 dengan tingkat signifikansi 0,000 lebih kecil dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa profitabilitas berpengaruh terhadap book-tax differences Dengan demikian, hipotesis kedua (H4) yang menyatakan bahwa profitabilitas berpengaruh terhadap book-tax differences diterima.

Uji Signifikansi Simultan (Uji Statistik F)

51 Tabel Uji Statistik F

Sumber: Output SPSS Koefisien Determinasi

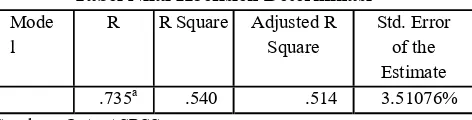

Hasil pengujian menunjukkan nilai R2seperti

yang terlihat pada Tabel

Tabel Nilai Koefisien Determinasi Mode

l R R Square Adjusted R Square Std. Error of the Estimate .735a .540 .514 3.51076%

Sumber: Output SPSS

Berdasarkan Tabel 4.9 diketahui bahwa nilai koefisien determinasi adalah sebesar 0,540 (54%), maka dapat disimpulkan bahwa besar pengaruh variabel independen terhadap variabel dependen adalah sebesar 54%, sedangkan sisanya 46% dipengaruhi oleh variabel lain diluar penelitian. Pembahasan

Pengaruh Earnings management Terhadap Book-Tax Differences

Berdasarkan Tabel 4.8 menunjukkan bahwa earnings management (X1) memiliki nilai signifikansi

sebesar 0,001 yang berarti berada dibawah taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa earnings management berpengaruh terhadap book-tax differences di perusahaan JII periode 2012-2015.

Hasil penelitian ini mendukung penelitian Tang dan Firth (2011) yang menyebutkan bahwa ketika manajer memiliki insentif untuk mengubah kinerja perusahaan, dengan kata lain melakukan earnings management, maka hal ini dapat meningkatkan tingkat book tax differences suatu perusahaan. Hal tersebut dapat terjadi karna semakin besar insentif manajemen untuk memanage laba maka akan menghasilkan perbedaan yang lebih besar antara laba akuntansi dan laba fiskal atau disebut juga sebagai book-tax differences (Mills dan Newberry, 2001).

Pengaruh Leverage Terhadap Book-Tax Differences

Tabel 4.8 menunjukkan bahwa leverage (X2)

memiliki nilai signifikansi 0,481 lebih besar dari taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa leverage tidak berpengaruh terhadap book-tax differences di di perusahaan JII periode 2012-2015.

Hasil penelitian ini tidak mendukung penelitian Gupta dan Newberry (1997) di Amerika yang menyebutkan bahwa perusahaan yang lebih memilih menggunakan hutang di dalam struktur modalnya akan memiliki tingkat book-tax differences yang lebih rendah. Namun, hasil penelitian ini sejalan dengan hasil penelitian Soepriyanto (2008), Martani, Anwar et. al (2011) dan Fontanella & Martani (2014) yang menyatakan bahwa leverage tidak berpengaruh terhadap book-tax differences. Menurut Soepriyanto (2008), leverage tidak memiliki hubungan yang signifikan dengan book-tax differences di perusahaan Indonesia dikarenakan karakteristik dari sampel perusahaan. Hubungan positif antara book-tax differences dapat terjadi apabila perusahaan dengan tarif pajak marjinal (marginal tax rate) yang tinggi menggunakan hutang sebagai sumber pendanaan (Gupta dan Newberry, 1997). Oleh karena itu, hasil penelitian ini yang didukung dengan penelitian lainnya di Indonesia, dapat disimpulkan hipotesis pengaruh leverage terhadap book-tax differences tidak berlaku di Indonesia.

Pengaruh Profitabilitas Terhadap Book-Tax Differences

Berdasarkan Tabel 4.8 menunjukkan bahwa profitabilitas (X3) memiliki nilai signifikansi sebesar

0,000 yang berarti berada dibawah taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa profitabilitas berpengaruh terhadap book-tax differences di di perusahaan JII periode 2012-2015.

Hasil penelitian ini mendukung penelitian Fontanella dan Martani (2014) bahwa profitabilitas

Model Sum of Squares Df Mean Square F Sig.

Regression 753.489 3 251.163 20.37 .000b

Residual 640.922 52 12.325

52 berpengaruh terhadap book-tax differences. Watts dan Zimmerman (1986) juga menyatakan semakin besar profitabilitas perusahaan maka book-tax differences semakin rendah, hal ini dikarenakan adanya kemungkinan perusahaan tersebut menjadi sorotan dari aturan pemerintah karena pajak merupakan elemen dari biaya politik. Sorotan dari pemerintah membuat perusahaan berhati-hati dalam melaporkan laba akuntansi.

5. Kesimpulan, Implikasi, dan Keterbatasan Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya pada bab 4, maka kesimpulan yang dapat ditarik dari penelitian ini adalah:

1) Earnings management, leverage, dan profitabilitas secara bersama-sama berpengaruh terhadap book tax differences perusahaan syariah yang terdaftar di JII periode 2012-2015.

2) Earnings management berpengaruh terhadap book tax differences perusahaan syariah yang terdaftar di JII periode 2012-2015.

3) Leverage tidak berpengaruh terhadap book tax differences perusahaan syariah yang terdaftar di JII periode 2012-2015. Hal ini disebabkan karna karakteristik data dari perusahaan di Indonesia (Soepriyanto, 2008), dimana tidak memiliki tarif pajak marjinal yang tinggi dengan menggunakan menggunakan hutang sebagai sumber pendanaan (Gupta dan Newberry, 1997). Hasil penelitian ini didukung oleh Soepriyanto (2008), Martani, Anwar et. al (2011) dan Fontanella & Martani (2014). 4) Profitablitas berpengaruh terhadap book tax

differences perusahaan syariah yang terdaftar di JII periode 2012-2015.

5.2 Keterbatasan

Adapun keterbatasan dalam penelitian ini adalah periode pengamatan relatif singkat selama 4 tahun, yaitu dari tahun 2012 sampai tahun 2015. Kemudian variabel independen yang mempengaruhi book-tax differences juga belum mencakup secara keseluruhan, seperti likuiditas, pertumbuhan pendapatan, ukuran perusahaan dan sebagainya.

5.3 Saran

1)Penelitian sebaiknya dilakukan dengan menambah jangka waktu periode pengamatan yang lebih lama agar dapat memberikan hasil penelitian yang lebih akurat.

2)Menambahkan variabel independen yang lain sebagai faktor yang mempengaruhi nilai book-tax differences seperti likuiditas, pertumbuhan pendapatan, ukuran perusahaan dan sebagainya. Daftar Pustaka

Agoes, S., & Trisnawati, E. 2010. Akuntansi Perpajakan. Edisi 2 Revisi. Jakarta: Salemba Empat

Brigham, E., & Houston, J. 2013. Dasar-Dasar Manajemen Keuangan (Essential of Financial Management). Edisi 11 Buku 1. Terj. Ali Akbar Yulianto. Jakarta: Salemba Empat. Gupta, S., & Newberry, K. 1997. Determinants of

Variability in Corporate Efective Tax Rates, Evidence from Longitudinal Data, Journal of Accounting and Public Policy, 16, 1-34. Hanlon, M. 2005. The Persistence of Earnings,

Accruals, and Cash Flows When Firms Have Large Book-Tax Differences. The Accounting Review, 80, 137-166.

Hery. 2009. Teori Akuntansi. Edisi 1. Jakarta: Pernada Media Group.

Indriantoro, N., & Supomo, B. 2013. Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen, Edisi 2. Yogyakarta: BPFE Lee, B. B., Vetter, W., & Williams, M. 2015.

Book-Tax Income Differences and Major Determining Factors. Accounting and Finance

Research, 4(3), 55–65.

https://doi.org/10.5430/afr.v4n3p55

Martani, D., Yulianti, A., & Fitriasari, D. 2011. Book-Tax Gap: Evidence from Indonesia. China-USA Business Review, 10(4), 278-284. Mills, L., & Newberry, K. 2001. The Influence of Tax

and Nontax Costs on Book-Tax Reporting Differences. The Journal of The American Taxation Association, 23(1). pp 1-19.

Munawir, S. 2004. Analisa Laporan Keuangan Edisi 4 Cetakan 13. Yoyakarta: Liberty.

53 Jurnal Akuntansi dan Keuangan Indonesia, 7(2), Desember 2010.

Riahi, Ahmed & Belkaoui. 2006. Teori Akuntansi. Edisi 5. Terjemahan Ali Akbar Yulianto & Krista. Jakarta: Salemba Empat

Persada, A., & Martani, D. 2010. Analisis Faktor Yang Mempengaruhi Book Tax Gap dan Pengaruhnya Terhadap Persistensi Laba. Jurnal Akuntansi dan Keuangan Indonesia, 7(2), Desember 2010.

Saputra, I. 2003. Penggunaan Rasio Keuangan Sebagai Ukuran Risiko Dalam Menentukan Bid-Ask Spread. Thesis. Program Pascasarjana Universitas Gadjah Mada, Yogyakarta. Sartono, A. 2010. Manajemen Keuangan Teori dan

Aplikasi. Edisi ke 4. Yogyakarta: BPFE. Scott, W. 2003. Financial Accounting Theory (3rd

Ed). United States & America: Prentice-Hall. Sekaran, U., & Bougie, R. 2013. Research Methods

for Business: A Skill-Building Approach. 6th Edition. New York: John Wiley & Sons, Ltd. Sodan, S. 2012. Book-tax differences and companies’

financial characteristics: The case of Croatia. The Business Review, Cambridge, 19 (2), 265-271.

Tang, T., & Firth, M. 2011. Can Book – Tax Differences Capture Earnings Management And Tax Management ? Empirical Evidence From China. International Journal of Accounting,

46(2), 175–204.