Nama: AJI Baskoro

BAB 9

KALKULASI BIAYA PERSEDIAAN DAN ANALISIS KAPASITAS

Dalam sebuah perusahaan ada beberapa angka yang menarik perhatian manager seperti angka laba operasi, hampir semua perusahaan besar memiliki biaya tetap yang tinggi. Karena dampak negatif yang ditimbulkan oleh biaya tetep yang tinggi terhadap laba operasi, maka sangat penting untuk mengelola keputusan kapasitas yang menghasilkan biaya tetap tersebut. Tidak seperti biaya variabel yang akan turun juka produksi menurun, biaya tetap tidak langsung menurun jika produksi menurun, karena biaya tetap lebih sulit dikurangi, sehingga manager harus merencanakannya dengan cermat. Di samping mengelola tingkat kapasitas, manager dan perusahaan yang memiliki biaya tetap yang tingg juga harus memperhatikan keputusan yang mempengaruhi laba operasinya. Ada dua jenis pilihan akuntansi biaya untuk persediaan yang mempengaruhi laba operasi :

1. Kalkulasi biaya persediaan 2. Kapasitas tingkat denominator

BAGIAN SATU : KALKULASI BIAYA PERSEDIAAN UNTUK PERUSAHAAN MANUFAKTUR

Dua metode umum untuk menentukan biaya persediaan dalam perusahaan manufaktur adalah kalkulasi biaya variabel, kalkulasi biaya absorpsi metode lama dan Throughput costing metode yang terbaru

Kalkulasi Biaya Variabel dan Kalkulasi Biaya Absorpsi

Dalam materi ini akan menggunakan data dari Stassen company sebagai berikut: Data stassen tahun 2006, Stassen menggunakan kalkulasi biaya standar

Biaya langsung ditelusuri ke produk dengan menggunakan harga standar dan input standar yang disediakan untuk output aktual yang diproduksi

Biaya manufaktur tidak langsung (overhead) dialokasikan dengan menggunakan tarif tidak langsung standar dikali input standar yang disediakan untuk output aktual

Berikut informasi mengenai operasi untuk tahun ini:

Unit

Persediaan 0

Produksi 800

Penjualan 600

Persediaan 200

Harga jual $100 Biaya Manufaktur variabel per unit

Biaya bahan langsung per unit $11

Biaya tenaga kerja manufaktur langsung per unit 4

Biaya overhead manufaktur per unit 5

Total biaya manufaktur per unit $20

Biaya pemasaran variabel per unit terjual (semua tidak langsung) 19

Biaya manufaktr tetap ( semuanya tidak langsung) $12.000

Biaya pemasaran tetap (semua nya tidak langsung) $10.800

Kalkulasi Biaya variabel adalah metode kalkulasi biaya persediaan dimana semua biaya manufaktur variabel dimasukan sebagai biaya persediaan, sedangkan semua biaya manufaktur tetap dikeluarkan dari biaya persediaan saat transaksi terjadi

Kalkulasi Biaya Absorpsi adalah metode kalkulasi biaya persediaan dimana semua biaya manufaktur tetap dan semua biaya manufaktur variabel dimasukan sebagai nbiaya persediaan

Menurut kalkulasi biaya variabel, biaya manufaktur tetap diperlakukan seebagai beban pada periode tersebut

Menurut kalkulasi biaya absorpsi, biaya manufaktur tetap adalah biaya persediaan

Berikut biaya persediaan per unit yang diproduksi pada tahun 2006 dengan kedua metode ini Kalkulasi

Biaya variabel

Kalkulasi Biaya Absorpsi Biaya manufaktur variabel per unit yang diproduksi

Bahan langsung $11,00 $11,00

Tenaga kerja manufaktur langsung 4,00 4,00

Overhead manufaktur 5,00 $20,00 5,00 $20,00

Biaya manufaktur tetap per unit yang diproduksi - $15,00

Total biaya persediaan per unit yang diproduksi $20,00 $35,00

Membandingkan laporan laba-rugi dalam setahun

pendapatan:$100 x 600 unit $60,000 Pendapatan:$100 x 600 unit $60,000

Harga pokok penjualan variabel Harga pokok penjualan

Presediaan awal $0 Persediaan awal $0

Biaya manufaktur variabel:$20 x 800 $16,000 Biaya manufaktur variabel:$20 x 800 unit $16,000 Alokasi biaya manufaktur tetap:$15 x 800 unit $12,000 Harga pokok barang tersedia untuk dijual $16,000 Harga pokok barang tersedia untuk dijual $28,000 Dikurangi persediaan akhir:$20 x 200 unit ($4,000) Dikurangi persediaan akhir:$35 x 200 unit ($7,000) Harga pokok penjualan variabel $12,000 Harga pokok penjualan $21,000 Biaya pemasaran variabel:$19 x 600 unit terjual $11,400 $39,000

Marjin kontribusi $36,600 Marjin kotor $11,400

Biaya manufaktur tetap $12,000 Biaya pemasaran variabel:$19 x 600 unit terjual $10,800 Biaya pemasaran tetap $10,800 Biaya pemasaran tetap $16,800

Laba operasi $13,800 Laba operasi

Biaya manufaktur yang dibebankan dalam Panel

A: Biaya manufaktur yang dibebankan dalam Panel B:

Harga pokok penjualan variabel $12,000 Biaya manufaktur tatap $12,000

Total $24,000 Harga pokok penjualan $21,000

Pada tabel di atas panel A menunjukan laporan laba rugi kalkulasi biaya variabel sedangkan panel B menunjukan laporan laba rugi kalkulasi biaya absorpsi untuk lini produk teleskop pada tahun 2006. Panel A menggunakan format marjin kontribusi, panel B menggunakan format marjin kotor. Dari tabel tersebut bisa diketahui bahwa laba operasi kalkulasi biaya absorpsi lebih besar $3.000 dibanding kalkulasi biaya variabel, karena hanya $9.000 ($15 x 600 (yang terjual)) yang dibebankan, sedangkan semua biaya manufaktur tetap sebesar $12.000

Perbedaan mendasar antara kalkulasi biaya variabel dengan kalkulasi biaya absorpsi adalah terletak pada cara menghitung biaya manufaktur tetap. Untuk hal ini, bandingkan penjualan teleskop 600,700,800. Apabila 800 unit yang telah di produksi

Kalkulasi Biaya Variabel Kalkulasi Biaya Absorpsi Biaya Manufaktur Tetap

Unit Persediaan Biaya Manufaktur Tetap Termasuk dalamPersediaan Jumlah yangDibebankan

Terjual Akhir Temasuk dalamPersediaan Jumlah yangDibebankan =$15 x PersediaanAkhir = $15 x unit Terjual

600 200 $0 $12,000 $3,000 $9,000

700 100 $0 $12,000 $1,500 $10,500

800 0 $0 $12,000 $0 $12,000

Untuk lebih memahami yang lebih komperhensif atas dampak kalkulasi biaya variabel dan kalkulasi biaya absorpsi, makan akan dibandingkan dengan laporan laba rugi selama 3 tahun. Berikut data Stassen Company pada tahun 2006, 2007, 2008

Bagan dibawah ini memperlihatkan perbedaan kalkulasi biaya variabel dan kalkulasi biaya absorpsi selama 3 tahun, yaitu tahun 2006, 2007, 2008. Untuk tahun 2006 angkanya sama dengan perhitungan laba rugi sebelumya, untuk tahun 2007 dan 2008 kolomnya sama dengan tahun 2006, kecuali untuk pos lini varians volume produksi menurut kalkulasi biaya absorpsi dalam panel B. ingat hal hal berikut ketika memplajari panel B:

1. Tarif biaya manufaktur tetap sebesar $15 didasarkan pada tingakat denominator yang dianggarkan sebesar 800 unit pada tahun 2006, 2007, 2008 ($12.000 : 800 unit = $15 per unit). Jika produksi ( kuantitas yang di produksi) menyimpang dari tingkat denominator, maka akan terjadi varians volume produksi.

2. Varians volume produksi, yang hanya berhubungan dengan overhead manufaktur tetap, terjadi pada kalkulasi biaya absorpsi tetapi tidak pada kalkulasi biaya variabel. Hal ni disebabkan karena menurut kalkulasi biaya variabel, biaya manufaktur tetap sebesar $12.000 selalu diperlakukan sebagai beban periode, tanpa memperhitungkan tingkat produksi

Berikut adalah bagan perbandingan antara kalkuklasi biaya variabel dan kalkulasi biaya absorpsi:

PANEL A : KALKULASI BIAYA VARIABEL

2006 2007 2008

Pendapatan: $100 x 600; 750 unit $60.000 $65.000 $75.000

2006 2007 2008

Persediaan awal 0 200 50

Produksi 800 500 1000

Penjualan 600 650 750

Harga Pokok Penjualan Variabel Biaya pemasaran variabel: $19 x 600; 650; 750 unit 11.400 12.350 14.250

Marjin kontribusi 36.600 39.650 45.750

Biaya manufaktur tetap 12.000 12.000 12.000

Biaya pemasaran tetap 10.800 10.800 10.800

Laba operasi 13.800 16.850 22.950

PANEL B: KALKULASI BIAYA ABSORPSI

2006 2007 2008

Pendapatan: $100 x 600; 650; 750 unit 60.000 65.000 75.000

Harga Pokok Penjualan

Persediaan awal: $35 x 0;200; 50 unit 0 7.000 1.750 Biaya manufaktur variabel: $20 x 800; 500; 1.000 unit 16.000 10.000 20.000 Biaya manufaktur tetap yang dialokasikan: $15 x 800; 500; 1.000 12.000 7.500 15.000 Harga Pokok barang tersedia untuk dijual 28.000 24.500 36.750 Dikurangi persediaan akhir: $35 x 200; 50; 300 unit (7.000) (1.750) (10.500) Penyesuaian untuk varians volume produksi 0 4.500 U (3.000) F

Harga pokok penjualan 21.000 27.250 23.250

Marjin kotor 39.000 37.750 51.750

Biaya pemasaran variabel: $19 x 600; 650; 750 unit 11.400 12.350 14.250

Biaya pemasaran tetap 10.800 10.800 10.800

Laba operasi 16.800 14.600 26.700

Berikut adalah ringkasan tentang perbedaan laba operasi selama tahun 2006,2007,2008:

2006 2007 2008

1. Laba operasi menurut kalkulasi biaya absorpsi $16.800 $14.600 $26.700

2. Laba operasi menurut kalkulasi biaya variabel 13.800 16.850 22.950

3. Perbedaan: (1) – (2) 3.000 (2.250) 3.750

4. Perbedaan sebagai % dari laba oeprasi kalkulasi biaya absorpsi

17,9% (15,4%) 14,0%

Rumus 1

Pengaruh Penjualan dan produksi terhadap Laba Operasi

Jika marjin kontribusi per unit konstan dan biaya tetap juga konstan, perubahan laba operasi dari periode ke periode menurut kalkulasi biaya variabel sepenuhnya dipicu oleh perubahan kuantitas unit yang benar benar dijual. Perhatikan laba operasi menurut kalkulasi biaya variabel stassen pada (a) tahun 2007 vs 2006 (b) 2008 vs 2007:

Marjin kontribusi

Penumpukan persediaan Yang Tidak Diinginkan

Salah satu motivasi untuk menumpuk persediaan adalah karena bonus manager didasarkan pada laba operasi kalkulasi biaya absorpsi yang dilaporkan. Bagan dibawah

Laba Operasi Kalkulasi

ini memperlihatkan bahwa dengan hanya dengan membuat 450 unit sudah memenuhi anggaran penjualan tahun 2007 sebesar 650 unit (200 unit persediaan & 450 unit yang diproduksi). Laba pada tingkatan produksi ini adalah $13.850, dengan memproduksi lebih banyak dari 450 unit, yang umumnya disebut sebagai mmeproduksi untuk menumpuk persediaan. Setiap unit tambahan dalam persediaan akhir tahun 2007 akan menaikan laba operasi sebesar $15.

Berikut dampak perbedaan tingkat produksi terhadap laba operasi kalkulasi biaya absorspsi pada tahun 2007:

Data Unit

Persediaan Awal 200 200 200 200 200

Produksi 450 500 650 800 900

Barang yang tersedia untuk dijual 650 700 850 1,000 1,100

Penjualan 650 650 650 650 650

Persediaan akhir . 0 50 200 350 450

Lapora Laba-Rugi

Pendapatan $65.000 $65.000 $65.000 $65.000 $65.000

Harga Pokok Penjualan

Persediaan awal ($35 x 200 unit) 7,000 7,000 7,000 7,000 7,000 Biaya manufaktur variabel ($20 x produksi) 9,000 10,000 13,000 16,000 18,000 Biaya manufaktur tetap yang dialokasikan ($15 x Produksi) 6,750 7,500 9,750 12,000 13,500 Harga Pokok barang yang tersedia untuk dijual 22,750 24,500 29,750 35,000 38,500 Dikurangi persediaan akhir ($35 x Persediaan akhir) 0 (1.750) (7.000) (12.250) (15.750) Penyesuaian untuk varians volume produksi 5,250 U 4,500 U 2,250 U 0 (1.500) F Harga Pokok Penjualan 28,000 27,250 25,000 22,750 21,250

Marjin Kotor 37,000 37,750 40,000 42,250 43,750

Biaya Pemasaran ($10.800 + $19 perunit x 650 unit yang terjual)

23,150 23,150 23,150 23,150

23,150

Varians volume produksi = biaya maufaktur tetap yang dianggarkan - biaya manufaktur tetap yang dialokasikan Pada Produksi 450 unit : $12.000 - $6.750 = $ 5.250 U

Pada Produksi 500 unit : $12.000 - $7.500 = $ 4.500 U Pada Produksi 650 unit : $12.000 - $9.750 = $ 2.250 U Pada Produksi 800 unit : $12.000 - $12.000 = 0 Pada Produksi 900 unit : $12.000 - $13.500 = $1.500 F

Dapatkah manager puncak membatasi agar tidak menumpuk persediaan dalam kalkulasi biaya absopsri? Jawaban nya adalah bisa, tetapi tidak dapat dicegah 100%. Ada banyak cara halus yang dapat digunakan manager guna memproduksi untuk menumpuk persediaan yang dilakukan dalam jumlah terbatas, sehingga sulit dideteksi, misalnya :

Membuat produk yang menyerap biaya manufaktur yang tertinggi

Menerima pesanan tertentu untuk meningkatkan produksi, meskipun ada pabrik lain yang lebih cocok mengerjakan pesanan tersebut

Menangguhkan pemeliharaan di luar periode akuntansi berjalan

THROUGHTPUT COSTING

Throuhtput costing yang disebut juga kalkulasi biaya super variabel, karena merupakan bentuk ekstrem dari kalkulasi biaya variabel, adalah metode kalkulasi biaya persediaan dimana hanya biaya bahan langsung yang disertakan sebagai biaya persediaan. Semua biaya lainnya adalah biaya periode di saat biaya itu terjadi. Bagan berikut menyajikan laporan laba rugi Stassen Company untuk tahun 2006, 2007, 2008

2006 2007 2008

Pendaptan $100 x 600; 650; 750 unit $60.000 $60.000 $60.000

Harga pokok penjualan bahan langsung

Persediaan awal: $11 x 0; 200; 50 unit 0 2,200 550

Bahan langsung: $11 x 800; 500; 1.000 unit 8,800 5,500 11,000

Harga pokok barang yang tersdia untuk dijual 8,800 7,700 11,550

Dikurangi persediaan akhir: $11 x 200; 50; 300 (2.200) (550) (3.300)

Harga pokok penjualan bahan langsung 6,600 7,150 8,250

Kontribusi throughtput 53,400 57,850 66,750

Biaya manufaktur ( selain beban langsung) 19,200 16,500 21,000

Biaya pemsaran 22,200 23,150 25,050

Laba operasi $12.000 $18.200 $20.700

2006 20007 2008

Laba operasi kalkulasi biaya variabel $13.800 $16.850 $22.950

Laba operasi throughput costing $12.000 $18.200 $20.700

Hanya biaya bahan langsung per unit sebesar $11 yang dapat masuk ke persediaan menurut Throughput costing, dibandingkan dengan $35 per unit untuk kalkulasi biaya absorpsi dan $20 per unit untuk kalkulasi biaya variabel

BAGIAN DUA : KONSEP KAPASITAS TINGKAT DENOMINATOR DAN ANALISIS KAPASITAS BIAYA TETAP

Menentukan tingkat kapasitas yang tepay adalah salah satu keputusan paling strategis dan sulit yang dihadapi para manager. Memiliki terlalu banyak kapasitas untuk berproduksi dibandingkan kapsitas yang dibutuhkan untuk memenuhi permintaan berarti mengeluarkan sejumlah biaya untuk kapasitas yang tidak digunakan. Sebaliknya memiliki kapasitas yang terlalu sedikit untuk berproduksi berarti bahwa permintaan dari beberapa pelanggan

KONSEP KAPASITAS TINGKAT DENOMINATOR ALTERNATIF UNTUK KALKULASI BIAYA ABSORPSI

Pemilihan tingkat kapasitas yang digunakan untuk mengalokasikan biaya manufaktur tetap yang dianggarkan ke produk dapat sangat mempengaruhi laba operasi yang dilaporkan menurut system kalkulasi biaya normal atau sistem kalkulasi biaya standard dan informasi mengenai biaya produk yang tersedia bagi para manager. Dalam mateeri ini akan membahas Bushells company.

Kapasitas Teoretis dan Kapasitas Praktis

Utilisasi Kapasitas Normal dan Utilisasi Kapsitas Anggaran-Induk

Utilisasi kapasitas normal(normal capacity utilization) adalah tingkat penggunaan kapasitas yang memenuhi rata rata permintaan pelanggan selama satu peroide yang meliputi factor musiman, siklis, dan tren. Utilisasi kapasitas anggaran-induk( master-budget capcity utilization) adalah tingkat penggunaan kapasitas yang diharpkan oleh manager selama periode anggaran berjalan. Kedua tingkat penggunaan kapasitas ini dapat berbeda, misalnya ketika sebuah industry seperti kendaraan bermotor, yang memiliki periode siklis permintaan yang tinggi dan rendah atau ketika manajemen yakin bahwa produksi yang diangaran untuk periode mendatang tidak mewakili permintaan jangka panjang

Pengaruh terhadap tarif biaya manufaktur tetap yang dianggarkan

Bushells memiliki biaya manufaktur tetap yang diangarkan untuk 2007 sebesar $5.400.000. jumlah lump sum ini dikeluarkan untuk memberikan kapasitas bagi teh es botol, di antara biaya biaya lainnya, jumlah lump sum ini meliputi biaya lease peralatan pembotolan dan kompensasi manager pabrik. Tarif biaya manufaktur tetap yang dianggarkan untuk tahun 2007 bagi masing masing dari keempat konmsep tingkat kapasitas adalah:

Biaya Manufaktur Tingkat Kapasitas Biaya Manufaktur tetap Konsep Kapasitas Tetap Yang Diangggarkan Yang Dianggarkan Yang Dianggarkan

Tingkat Denominator Per Tahun (dalam kotak) Per Kotak

(1) (2) (3) (4) = (2) : (3)

Kapasitas teoretis $ 5.400.000 10.800.000 $0,50

kapasitas praktis $ 5.400.000 7.200.000 $0,75

penggunaan kapasitas normal $ 5.400.000 5.000.000 $1.08

Penggunaan kapasitas anggaran induk $ 5.400.000 4.000.000 $1.35

Perbedaan tarif biaya yang signifikan (dari $0,50 sampai $1,35) ini disebabkan karena besarnya perbedaan tingkat kapasitas yang dianggarkan menurut konsep kapasitas yang berbeda. Biaya manufaktur variabel yang dianggarkan adalah $5,20 per kotak. Total biaya manufaktur yang dianggarkan per kotak untuk konsep tingkat kapasitas alternatif adalah:

Konsep Kapasitas Variabel Yang Diangggarkan Tetap Yang Diangggarkan Yang Dianggarkan

Tingkat Denominator Per Kotak Per Kotak Per Kotak

(1) (2) (3) (4) = (2) + (3)

Kapasitas teoretis $5,20 $0,50 $5,70

kapasitas praktis $5,20 $0,75 $5,95

penggunaan kapasitas normal $5,20 $1,08 $6,28

Penggunaan kapasitas anggaran induk $5,20 $1,35 $6,55

PEMILIHAN TINGKAT KAPASITAS

Masalah dan pengaruh pemilihan tingkat denominator yang berbeda untuk tujuan yang berbeda yang meliputi:

a. Kalkulasi biaya produk dan manajemen kapasitas b. Penepatan harga

c. Evaluasi kinerja d. Pelaporan eksternal

e. Persyaratan undang undang

Kalkulasi biaya produk dan manajemen kapasitas

Data dari kalkulasi biaya normal atau kalkulasi biaya standar sering kali digunakan dalam penetapan harga atau keputusan bauran produk. Banyak perusahaan yang menyukai kapasitas praktis sebagai denominator untuk menghitung biaya manufaktur tetap yang dianggarkan per unit. Dengan menggunanakn kapasitas prakts sebagai tingkat denominator biaya kapasitas ditetapkan pada biaya penyediaan kapasitas, dengan mengabaikan permintaan atas kapasitas itu

Keputusan penetapan gharga dan spiral permintaan yang menurun

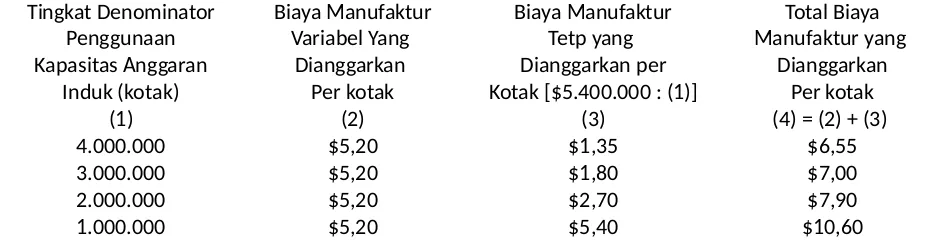

Tabel berikut ini menunjukan pengaruh penyebaran biaya manufaktur tetap atas jumlah penggunaan kapasitas anggaran induk yang menyusut

Tingkat Denominator Biaya Manufaktur Biaya Manufaktur Total Biaya

Penggunaan Variabel Yang Tetp yang Manufaktur yang

Kapasitas Anggaran Dianggarkan Dianggarkan per Dianggarkan

Induk (kotak) Per kotak Kotak [$5.400.000 : (1)] Per kotak

(1) (2) (3) (4) = (2) + (3)

Asumsikan informasi tentang operasi actual Bushell pada tahun 2007 sebagai berikut:

Persediaan Awal 0

Produksi 4.400.000 Kotak

Penjualan 4.000.000 kotak

Persediaan akhir 400.000 kotak

Harga Jual $8 per kotak

Biaya Manufaktur Variabel $5,20 per kotak

Biaya Manufaktur Tetap $5.400.000

Biaya Operasi (nonmanufaktur) $2.810.000

Dengan menggunakan biaya manufaktur tetap yang dianggarkan sebesar %5.400.000 dan tariff yang dihitung sebelumnya untuk tingkat denominator yang berbeda, perhitungan varian volume porduksi sebagai berikut

per unit output yang dianggarkan yang disediakan untuk output actual yang

Jumlah biaya overhead manufaktur tetap yang dialokasikan = 4.000.000 Biaya manufaktur tetatp yang dianggarkan = 5.400.000

Varians volume produksi (kapasitas teoretis)

=$5.400.000 – (4.400.000 kotak x $0,50 per kotak) =$5.400.000 - $2.200.000

=$3.200.000 Varians volume produksi (kapasitas

praktis)

=$5.400.000 – (4.400.000 kotak x $0,75 per kotak) =$5.400.000 – $3.300.000

=$2.100.000 Varians volume produksi (utilitas kapasitas

normal)

=$5.400.000 – (4.400.000 kotak x $1,08 per kotak) =$5.400.000 – $4.752.000

=$648.000 Varians volume produksi (utilitas kapasitas

anggaran induk)

=$5.400.000 – (4.400.000 kotak x $1,35 per kotak) =$5.400.000 – $5.940.000

=$540.000

Ada 3 alternatif pendekatan yang dapat digunakan Bushells untuk menangani varian volume produksi

1. Pendakatan tariff alokasi yang disesuaikan 2. Pendakatan prorasi

3. Pendekatan penghapusan varians ke harga pokok penjualan

Kapaasitas

Teoretis Kapasitas Praktis Utilisasi Kapasitas Normal Utilisasi Kapasitas Anggaran Induk

Tingkat denominator dalam kotak 10.800.000 7.200.000 5.000.000 4.000.000

Pendapatan 32.000.000 32.000.000 32.000.000 32.000.000

Harga Pokok Penjualan

Persediaan awal 0 0 0 0

Biaya manufaktur variabel 22.880.000 22.880.000 22.880.000 22.880.000

Biaya manufaktur tetap 2.200.000 3.300.000 4.752.000 5.940.000

Harga pokok barang yang tersedia untuk dijual

25.080.000 26.180.000 27.632.000 28.820.000

Dikurangi persediaan akhir (2.280.000) (2.380.0000) (2.512.000) (2.620.000) Total harga pokok penjualan (pada

biaya standar)

22.800.000 23.800.000 25.120.000 26.200.000

Penyesuaian untuk varians volume produksi

3.200.000 U 2.100.000 U 648 U (540.000) F

Total Harga pokok penjualan 26.000.000 25.900.000 25.768.000 25.660.000

Marjin kotor 6.000.000 6.100.000 6.232.000 6.340.000

Laba operasi 3.190.000 3.290.000 3.422.000 3.530.000

Perbedaan laba operasi untuk empat konsep tingkat denominator:

Overhead Manufaktur Tetap

Pada 31 Desember 2007, Persediaan

Kapasitas Teoretis 400.000 kotak x $0.50 per kotak = $200.000

Kapasitas Praktis 400.000 kotak x $0,75 per kotak = $300.000

Utilisasi kapasitas normal

400.000 kotak x $1,08 per kotak = $432.000

Utilisasi anggaran induk 400.000 kotak x $1,35 per kotak = $540.000

Persyaratan undang-undang

Untuk tujuan pelaporan pajak di AS,IRS (Jawatan Pajak) meminta perusahaan untuk menggunakan kapasitas praktis guna menghitung biaya manufaktur tetap yang diaggarkan per kotak. Pada akhir tahun, prorasi setiap varians antara persediaan dan harga pokok penjualan diharuskan untuk menghitung laba operasi perusahaan

Kesulitan dalam meramalkan konsep tingkat denominator yang terpilih

Kapasitas praktis mengukur pasokan kapsitas yang tersedia. Para manager biasanya dapat menggunakan studi-studi teknik dan petambangan sumber daya manusia untuk memperoleh estimasi yang dapat diandalkan dari tingkat denominator ini selama periode angaran tersebut. Namun, lebih sulit untuk mengestimasi keandalan utilisasi kapasitas normal

PERMASALAHAN BIAYA KAPSITAS DAN TINGKAT DENOMINATOR

1) Sistem kalkulasi biaya, seperti kalkulasi biaya normal atau kalkulasi biaya standar, tidak mengenali ketidakpastian seperti para manajer mengenalinya.

2) Tarif biaya pabrikasi tetap didasarkan pada sebuah numerator suatu ukuran kapasitas atau penggunaan kapasitas.

3) Biaya kapasitas muncul dalam bagian non-pabrikasi dari rangkaian nilai, seperti juga dengan fungsi pabrikasi yang ditekankan.