PENGERTIAN DAN RUANG LINGKUP

EKONOMI TEKNIK

Pengertian Umum Ekonomi Teknik

Untuk mendapatkan pengertian ekonomi teknik, kita

harus bertitik tolak dari pengertian analisis ekonomi.

Analisis ekonomi:

analisis yang mempelajari hubungan

antara biaya (cost) dan manfaat (benefit).

Ekonomi

EKONOMI TEKNIK

(Newnan,D.G., 1990. Engineering Economic Analysis . Engineering Press Inc.California. )

Suatu ilmu pengetahuan yang berorientasi

pada pengungkapan dan perhitungan nilai-nilai ekonomis yang terkandung dalam suatu rencana kegiatan teknik (engineering) EKONOMI TEKNIK:

(Irwanto, A. Kohar. 1984. Ekonomi Enjiniring di Bidang Mekanisasi Pertanian. Jurusan Mekanisasi Pertanian Fakultas Teknologi Pertanian IPB. Bogor )

pengetahuan ekonomi yang dikhususkan untuk menganalisis biaya dan

manfaat dari suatu usaha atau kegiatan ekonomi yang terutama melibatkan aspek teknik.

Studi ekonomi timbul dikalangan ahli teknik dan bisnis karena adanya

banyak alternatif yang harus dipilih di dalam mengambil keputusan yang berbeda nilai ekonominya. Dimana alternatif perbedaan ini, merupakan

DWI LINGKUNGAN DARI ASPEK TEKNIK

Seorang teknisi dihadapkan pada dua lingkungan:

1. Lingkungan fisik yang meliputi aspek fisik: hukum-hukum fisika, thermodinamika, mekanika fluida, dan lain-lain

2. Lingkungan ekonomi meliputi ilmu-ilmu dan kaedah/hukum ekonomi dalam melaksanakan suatu kegiatan produksi maupun jasa.

Dalam teknik pertanian lingkungan fisik mencakup benda-benda fisik dan ilmu fisika terapan serta ilmu lainnya yang erat hubungannya

dengan:

- alat/mesin budidaya pertanian, - bangunan pertanian,

- irigasi dan drainase

Dalam lingkungan ekonomi mencakup azas-azas ekonomi perusahaan: - manajemen

- hubungan manfaat dan biaya - analisis-analisis ekonomi

- evaluasi proyek

- perencanaan usaha di bidang teknik pertanian dsb

Diantara kedua lingkungan tersebut, seorang teknisi yang bertugas harus dapat mengelola, menangani dengan baik dan cermat untuk dapat

menciptakan suatu hasil, faedah (kegunaan) dan jasa.

EFISIENSI FISIK DAN EKONOMI

Di dalam proses enjiniring, tujuan dari pada aplikasi enjiniring adalah untuk memperoleh hasil akhir atau jasa setinggi mungkin per satuan input, yang hakikatnya merupakan pernyataan efesiensi fisik.

Efisiensi (fisik) = Output Input

Contoh satuan fisik : Kilowatt, Hp, Kg.

Dalam hal ini, efisiensi fisik selalu kurang dari 100%. Efisiensi (ekonomi): Nilai uang daripada input

Nilai uang dari output : Penerimaan (uang)

Harga efisiensi ekonomi dapat lebih besar dari 100%, dan memang tingkat ini yang harus dicapai setinggi mungkin.

Ukuran lain yang umum digunakan untuk mengukur efisiensi finansial adalah kemampuan pengembalian tiap tahun dari uang yang

diinvestasikan (annual rate of return).

Ukuran annual rate of return sangat penting untuk mengevaluasi bagaimana tingkat efisiensi kerja dari suatu peralatan/mesin sebelum habis masa pakainya

Annual rate of return = Keuntungan bersih tiap tahun Modal yang diinvestasikan

Selain itu ukuran lain yang dipergunakan adalah laju keuntungan (rate of profit) yang didasarkan pada penerimaan dan pendapatan.

PROSES ENJINIRING

Manusia secara terus menerus akan mencari kepuasan dalam memenuhi kebutuhannya, Dalam usaha ini, manusia tersebut harus mengorbankan sesuatu agar sesuatu yang lain yang lebih bernilai dari yang pertama

baginya. Proses ini pada hakekatnya disebut proses ekonomi. Proses

ekonomi pada hakekatnya bertujuan untuk mencapai efisiensi ekonomi setinggi mungkin,

Aspek enjiniring sendiri merupakan suatu wadah dari usulan (rencana) dan kegiatan enjiniring yang dapat digunakan dalam memenuhi

kebutuhan atau keinginan dari pada manusia tersebut yang bertujuan memperoleh hasil akhir (output) per satuan pengeluaran (input) setinggi mungkin. Proses ini pada hakekatnya disebut proses fisik. Proses ini

KEGIATAN DALAM PROSES ENJINIRING

:

1. Penentuan tujuan

2. Identifikasi faktor-faktor strategis

3. Penentuan metode

PENENTUAN TUJUAN

Dalam penentuan tujuan usaha, faktor yang penting diperhatikan adalah mempelajari terlebih dahulu kebutuhan orang-orang terhadap apa yang akan diciptakan oleh kegiatan enjiniring yang akan

dilaksanakan

Perlu terlebih dahulu survei pasar, dengan tujuan agar dapat

IDENTIFIKASI FAKTOR STRATEGIS

Suatu unsur penting dari proses enjiniring adalah identifikasi faktor-faktor pembatas dalam menyelesaikan tujuan yang sudah dalam menyelesaikan tujuan yang sudah ditetapkan.

Faktor pembatas harus diuji agar diperoleh faktor strategis, dimana dia akan menggantikan faktor pembatas tersebut. Faktor strategis ini akan menentukan suatu keberhasilan pelaksanaan rencana.

contoh: sebuah poros tidak dapat masuk kedalam suatu lubang.

Faktor pembatas mungkin poros terlalu besar atau lubang terlalu kecil. Hal ini bisa dieliminir dengan memperkecil poros atau

memperbesar lubang. Hal ini tergantung keadaan, mana yang tidak mengganggu atau merusak bagian yang lain.

PENENTUAN METODE

Penentuan metode ini penting dalam melaksanakan identifikasi faktor-faktor strategis, sedangkan identifikasi faktor-faktor-faktor-faktor strategis

diperlukan untuk menentukan tujuan kerja.

Setiap metode yang digunakan mungkin akan menghasilkan faktor

EVALUASI RENCANA/USULAN ENJINIRING

Penyelesaian pengerjaan suatu rencana mungkin saja dapat dilakukan dengan beberapa metode atau cara.

Misalkan tiap metode ini dari aspek fisiknya feasible untuk penerapan aspek enjiniring. Dari banyak metode yang dapat digunakan itu, hanya satu yang harus dilaksanakan yaitu yang biayanya terendah

Dalam mengevaluasi suatu rencana atau usulan enjiniring dari segi harga dan biayanya, perlu diperhatikan tentang:

--Jumlah investasi yang dibutuhkan - biaya tenaga kerja -- pengaruh waktu terhadap nilai uang - bahan baku

-- laju penyusutan mesin dan alat - tingkat modal

PENGAMBILAN KEPUTUSAN

Keputusan yang tepat akan dapat mengatasi masalah-masalah yang timbul dalam pelaksanaan rencana di lapangan, sebaliknya banyak timbul masalah bila keputusan yang diambil tidak tepat

bagaimanapun ahlinya seseorang dalam menjalankannya.

Dalam hal ini seseorang yang punya pengalaman dan pengetahuan harus dapat menganalisis dan mengetahui segera alternatif yang

tepat dan menguntungkan. Kemudian alternatif ini dipilih sebagai keputusan

Keputusan disamping memperhatikan aspek fisik (hal ini bisa dilaksanakan), juga harus diikuti dengan aspek ekonomi

Memerlukan infestasi Relatif Besar

EKONOMI TEKNIK

Dampak yang timbul yang jangka

panjang

DIPERLUKAN

KEPUTUSAN STRATEGIS YANG MEMERLUKAN

PERTIMBANGAN TEKNIK & EKONOMIS

SECARA RASIONAL

Keputusan yang rasional memerlukan prosedur dan

proses yang sistematis, dengan tahapan sbb

(Newnan,D.G., 1990. Engineering Economic Analysis . Engineering Press Inc.California. )

1. Mengidentifikasi dan memahami persoalan dgn baik 2. Merumuskan tujuan penyelesaian masalah

3. Mengumpulkan data-data yang relevan

4. Klarifikasi, klasifikasi, dan validasi kebenaran data

5. Identifikasi atau memehami alternatif pemecahan masalah 6. Menetapkan kriteria pengukuran alternatif

7. Menyusun dan menyiapkan model keputusan 8. Melakukan evalusi & analisa

9. Mengambil keputusan

KONSEP BIAYA & BUNGA

PENGERTIAN BIAYA

BIAYA BERDASARKAN KELOMPOK

PENGGUNAANYA

•

Biaya yang ditanamkan dalam rangka

penyiapan kebutuhan usaha untuk siap

beroperasi dengan baik

•

Biasanya dikeluarkan pada awal

kegiatan usaha

•

Jumlahnya relatif besar dan berdampak

jangka panjang untuk kesinambungan

usaha

•

Contoh : Penyedian fasilitas produksi,

mesin-mesin, peralatan dan fasiltitas

kerja lainya.

BIAYA BERDASARKAN KELOMPOK

PENGGUNAANYA

•

Biaya yang dikeluarkan dalam rangka

menjalankan aktivitas usaha tersebut

sesuai dengan tujuan

•

Biaya dikeluarkan secara rutin (priode

waktu tertentu)

•

Jumlahnya relatif sama atau sesuai

dengan jadwal kegiatan/produksi

•

Contoh : pembelian bahan baku,

pembayaran gaji, pembeliaan bahan

pendukung

BIAYA BERDASARKAN KELOMPOK

PENGGUNAANYA

•

Biaya yang dikeluarkan dalam rangka

menjaga/menjamin performance kerja

fasilitas atau peralatan agar selalu

prima dan siap dioperasikan.

•

Sifat pengeluarannya dibedakan

menjadi : 1) biaya perawatn rutin dan

2) biaya perawatan insidentil

BUNGA (INTEREST)

PENGERTIAN BUNGA

Sejumlah uang yang dibayarkan akibat

pemakaian uang yang dipinjamkan

sebelumnya

Interest = Present Amount Owen – Original Investment

BUNGA MODAL

Di dalam perhitungan ekonomi harus diperhitungkan perubahan nilai uang terhadap waktu, karena nilai uang bersifat dinamis dan produktif

Apabila penggunaan uang (modal) dari suatu usaha berasal dari suatu pinjaman, maka harus diberikan imbalan (jasa) dari

penggunaan modal tersebut dan biasa kita sebut sebagai bunga.

Jika kita meminjamkan uang kepada seseorang untuk

menggunakannya, biasanya kita meminta bunganya agar dibayar karena penggunaan uang tersebut.

Sama halnya dengan bank, organisasi bersifat koperasi dan lembaga-lembaga kredit akan

Sebagai contoh, seorang petani A meminjamkan uang kepada tetangganya B. Ini berarti bahwa A (lender) melewatkan

kesempatan menggunakan uangnya kepada B untuk tujuan produktif. Di lain pihak B (borrower) memperoleh kesempatan menggunakan uang A untuk tujuan produktif, mungkin untuk

menambah jumlah pupuk di dalam usaha taninya, dan sebagainya.

Jadi jelas bahwa:

- Si “lender” mendapat imbalan sebagai pendapatannya

- Si “borrower” harus membayar imbalan tsb krn menggunakan uang si “lender”

Di dalam prakteknya, apa yang dibayarkan (imbalan) karena

menggunakan uang disebut sebagai keuntungan (profit) bagi yang meminjamkan, sedangkan bagi peminjam uang ini mrpk

bunga

Contoh, misalnya A meminjamkan uang kepada B sebanyak Rp 1000 dengan tingkat bunga 20% per tahun selama 1 tahun.

PERHITUNGAN BUNGA

1. TINGKAT SUKU BUNGA

Merupakan rasio antara bunga yang

dibebankan per peride waktu dengan jumlah

uang yang dipinjam awal peride dikali 100%

Rate Interest = Bunga yang dibayarkan per satuan waktu x 100%

jumlah pinjamn awal

2. BUNGA SEDERHANA

Sistem perhitungan bunga hanya didasarkan

atas besarnya pinjaman semula dan bunga

peride sebelumnya yang belum dibayar tidak

termasuk faktor pengali bunga

1.

Sistem bunga sederhana

Bunga = i x P x n

2. Pinjaman akhir periode (F)

F = P ( 1 + i . n )

Dimana:I = bunga modal yang harus dibayarkan (Rp)

P = modal pokok, atau jumlah uang saat sekarang (present value), (Rp)

N = jumlah unit waktu atau jumlah periode bunga modal (bulan, tahun atau musim)

i = tingkat bunga yang berlaku (persen per unit waktu)

Jumlah pinjaman pokok (P) Rp 1000 dengan tingkat

bunga modal 10% per tahun (i),

Misalnya jumlah pinjaman pokok (P) Rp 1000 dengan tingkat bunga modal 10% per tahun (i), maka jumlah pinjaman pada setiap tahun dapat kita lihat pada Tabel di bawah:

Jumlah pinjaman pada tahun ke 1 = Rp 1000 + 0.1 (1000) = Rp 1100 Jumlah pinjaman pada tahun ke 2 = Rp 1000 + 0.1 (1000) + 0.1 (1000)

= Rp 1000 + 2 (0.1) 1000 = Rp 1200

Jumlah pinjaman pada tahun ke N: F = P + PNi

= P (1 + Ni)

Jumlah pinjaman yang harus dibayar pada akhir tahun ke tiga: F = Rp 1000 (1 + (3) (0.1) ) = Rp 1300

Tahun Pinjaman (P) Bunga (I) Pinjaman akhir tahun (F)

1 1000 100 1100

2 1000 100 1200

3. BUNGA MAJEMUK

Sistem perhitungan bunga dimana tidak

hanya diperhitungkan terhadap besarnya

pinajaman awal, tetapi perhitungan

didasarkan atas besarnya utang awal periode

yang bersangkutan (bunga berbunga)

Pinjaman akhir periode (F)

F = P (1 + i)

nContoh : ????

Pengaruh bunga modal majemuk dapat dihitung seperti Tabel berikut:

Jumlah yang harus dibayar pada tahun ketiga pada bunga majemuk adalah Rp 1331. Jumlah ini merupakan nilai uang kemudian (future value), sedangkan Rp 1000 disebut nilai sekarang (present value)

Perhitungan bunga modal majemuk lebih umum digunakan dalam perhitungan-perhitungan ekonomi

Tahun Pinjaman

(P)

Bunga (I)

Pinjaman akhir tahun (F)

1 1000 100 1100

2 1100 110 1210

3 1210 121 1331

FORMULA BUNGA MODAL MAJEMUK

(SINGLE PAYMENT COMPOUND INTEREST FORMULAS)

Pada prinsipnya formula bunga modal majemuk ada dua macam:

a) Formula bunga majemuk tidak kontinyu (discrete compound interest formula)

b) Formula bunga majemuk kontinyu (continous compound interest formula)

Yang akan diuraikan adalah formula bunga majemuk tidak kontinyu

karena formula ini yang banyak digunakan dalam perhitungan praktis

Bunga majemuk tidak kontinyu adalah bunga modal yang

Formula bunga modal yang menghubungkan PRESENT WORTH (PW) dan

FUTURE WORTH (FW) dari sejumlah uang

P = nilai sekarang dari sejumlah uang F = nilai kemudian dari sejumlah uang N = jumlah periode waktu pembayaran

i = tingkat bunga modal (interest rate) per unit waktu

a) MENGHITUNG F, BILA DIKETAHUI P

F = P (1 + i)N

(1 + i)N disebut single payment compound amount factor

dengan simbol fungsional = (F/P, i%, N)

Dengan demikian persamaannya menjadi:

F = P (F/P, i%, N)

F = P (1 + i)N diperoleh dari:

Seorang petani meminjam uang sebanyak Rp 2.000.000 dari sebuah bank untuk membeli traktor tangan, dan bersedia mengembalikan pinjaman tersebut setelah 8 musim tanam. Berapa jumlah uang yang harus dikembalikan pada akhir

musim ke 8, jika bunga modal yang berlaku 10 % per musim?

Tahun Jumlah pada awal tahun

BM yang dibayar selama setahun

Jumlah majemuk pada akhir tahun

1 P Pi P + Pi = P (1 + i)

2 P (1 + i) P (1 + i) i P (1 + i) + P (1 + i) i = P (1 + i)2 3 P (1 + i)2 P (1+i)2 i P (1+ i)2 + P (1+i)2 i = P (1+i)3 4 P (1 + i)N-1 P (1+i)N-1 i P(1+i)N-1 + P(1+i)N-1 i= P(1+i)N

= F

a) Dengan menggunakan rumus:

F = P (1+i)

N= Rp 10.000.000 (1+0.1)

8= Rp 10.000.000 (2,143589)

= Rp 21.435.890

b) Dengan menggunakan Tabel konversi:

F = P(F/P, i%, N)

F = Rp 10.000.000 (2,1436)

F = Rp 21.436.000

B) MENCARI P BILA DIKETAHUI F

Dari Persamaan F = P (1+i)N

Diperoleh P = F(1/(1+i)N)

P = F (1+i)-N

Nilai (1+i)-N disebut single payment present worth factor

Dengan simbol fungsional (P/F, i%, N), sehingga persamaan menjadi :

P = F (P/F, i%, N)

Seorang petani ingin memiliki traktor tangan sendiri seharga Rp 20.000.000 pada 10 tahun yang akan datang. Berapa uang yang harus disimpan ke bank pada saat sekarang, bila tingkat bunga modal yang berlaku 10% per tahun?

P = F (P/F, 10%, 8)

LOGO

UNIFORM SERIES

LOGO

Angsuran seragam adalah suatu sistem pembayaran (pengembalian modal) yang dilakukan pada setiap akhir periode selama N

periode dengan jumlah yang sama, pada tingkat i% per periode

P

A A A A A A A

1 2 3 4 N-1 N F

LOGO

www.themegallery.com Company Name

MENCARI F BILA DIKETAHUI A

Nilai F dari pembayaran seragam sebesar A, yang dibayarkan pada akhir periode selama N periode, merupakan penjumlahan nilai kemudian dari setiap pembayaran A.

Jika F1 adalah nilai kemudian dari pembayaran periode pertama, F2 adalah nilai kemudian dari pembayaran periode kedua, FN-1 adalah nilai kemudian dari pembayaran periode N-1, FN nilai kemudian dari periode pembayaran ke N,

Maka nilai:

LOGO

i

i ) N 1

1

(

Maka nilai : disebut “uniform series compound amount factor”

Dengan simbol fungsional (F/A, i%, N) sehingga rumusnya menjadi:

F = A (F/A, i%, N)

Contoh Soal:

Si Ali menyimpan uangnya di bank pada setiap akhir bulan sebanyak Rp

LOGO

www.themegallery.com Company Name

Jawab:

F = A (F/A, 2%, 6)

= Rp 100.000 (6,2295)

= Rp 622.950

LOGO

MENCARI P BILA DIKETAHUI A

Dari persamaan F = P (1 +i) N dan

F = A

Maka diperoleh:

P (1 +i) N = A

P = A

Contoh Soal:

Seorang ayah menyimpan sejumlah uang di bank, dengan maksud agar anaknya dapat mengambil uang tersebut Rp 500.000 setiap bulan selama 6 bulan. Berapa jumlah uang yang harus disimpan pada saat itu, jika tingkat bunga modal yang berlaku 2% per bulan?

LOGO

www.themegallery.com Company Name

Jawab:

P = A (P/A, i%, N)

P = Rp 500.000 (P/A, 2%, 6)

P = Rp 500.000 (5.6014)

LOGO

MENCARI A JIKA DIKETAHUI F

Dari persamaan:

F = A

Akan diperoleh:

A = F

Persamaan di atas digunakan untuk mencari arus tunai A pada setiap akhir periode yang setara dengan nilai F pada akhir periode. Nilai konversi dari F ke A disebut

“sinking fund factor” dan mempunyai simbol

fungsional (A/F, i%, N), persamaan tersebut menjadi: A = F (A/F, i%, N)

i

i)N 1

1

(

1 )

1

( i N

LOGO

www.themegallery.com Company Name

Contoh Soal:

Berapa besar setoran tetap setiap akhir tahun, jika

seseorang menginginkan dapat mengambil uang

simpanannya sejumlah Rp 5.000.000 pada akhir tahun

ke 5, jika tingkat bunga yang berlaku 12% per tahun.

Jawab:

A = F (A/F, 12%, N)

LOGO

MENCARI A JIKA DIKETAHUI P

Dari persamaan:

P = A

Maka diperoleh:

A = P

Persamaan di atas digunakan untuk mencari arus seragam A pada setiap akhir periode setara dengan nilai P pada awal periode. Nilai konversi dari P ke A disebut “capital recovery factor” atau crf, mempunyai simbol fungsional (A/P, i%, N).

Maka persamaan menjadi:

LOGO

www.themegallery.com Company Name

Contoh Soal:

Seorang petani ingin membeli traktor tangan seharga

Rp 20.000.000 dengan cara angsuran setiap akhir

LOGO

Jawab:

A = P (A/P, 20%, 5)

LOGO

www.themegallery.com Company Name

ANGSURAN SERAGAM YANG DITUNDA

Pada bagian sebelumnya telah dibahas penyelesaian cara pembayaran angsuran seragam, yang pelaksanaan pembayaran yang pertama

dimulai pada akhir tahun pertama setelah saat peminjaman.

Selanjutnya akan dibahas cara pembayaran angsuran dimana

pembayaran angsuran pertama ditunda atau dimulai setelah beberapa periode dari saat peminjaman.

Kondisi ini digambarkan diagram arus kas seperti di bawah ini:

A A A A A A

J-1 J 1 2 3 N-1 N

LOGO

Pada diagram di atas terlihat bahwa angsuran ditunda sepanjang J periode dan angsuran pertama dimulai pada akhir periode J + 1.

Nilai P untuk angsuran tersebut yang dihitung dengan menggunakan

faktor (P/A, i%, N) adalah nilai P pada akhir periode J atau awal periode J + 1.

Untuk mencari nilai P pada awal tahun pertama harus dianggap

nilai P pada akhir periode J (PJ) sebagai nilai F terhadap nilai P semula, sehingga untuk menghitungnya dapat menggunakan faktor

(P/F, i%, N)

Contoh Soal:

Seorang ayah ingin menyimpan uangnya untuk membiayai kuliah anaknya. Dia berharap anaknya akan menerima uang sebesar Rp

LOGO

www.themegallery.com Company Name

a. Berapa uang yang harus disimpan di bank, kalau ia menyimpannya pada saat itu lahir

b. Kalau seandainya si anak selama kuliah mendapat beasiswa yang cukup untuk memenuhi kebutuhan kuliahnya selama 4 tahun, sehingga ia tidak mengambil uangnya di bank selama 4 tahun, berapa uang yang akan diterimanya jika diambil seluruhnya pada saat ia berumur 24 tahun?

LOGO

Jawab:

P17 = A (P/A, i%, 4)

= Rp 10.000.000 (P/A, 20%, 4)

= Rp 10.000.000 (2.5887)

= Rp 25.887.000

LOGO

www.themegallery.com Company Name

Untuk mencari P pada saat pembayaran yaitu pada awal periode ke-1 (P0), maka:

P0 = F17(P/F, 20%, 17)

= Rp 25.887.000 (0,0451) = Rp 1.167.500

Jadi uang yang harus di tabungkan pada saat anaknya lahir adalah Rp 1.167.500

Untuk menghitung jumlah uang pada saat si anak berumur 24 tahun (F24) dapat digunakan nilai P0.

F24 = P0 (F/P, 20%, 24)

LOGO

ANGSURAN SERAGAM YANG DILAKUKAN PADA SETIAP AWAL PERIODE

Kasus lain yang mungkin terjadi adalah kalau seandainya pembayaran angsuran dilakukan pada setiap awal periode.

Pada kasus ini penyelesaian dapat dilakukan dengan melakukan modifikasi rumus-rumus yang telah dijelaskan sebelumnya, dimana bentuk arus kas yang belum sesuai dengan hubungan-hubungan yang telah ada harus diubah atau disesuaikan dengan pola hubungan yang ada, yaitu berdasarkan:

LOGO

www.themegallery.com Company Name

Contoh Soal:

Seseorang melakukan suatu setoran/angsuran seragam yang besarnya Rp 1.000.000 setiap tahunnya, dan dilakukan dalam jangka waktu 5 tahun. Angsuran dilakukan pada awal tahun, artinya pembayaran pertama dilakukan pada awal tahun pertama (akhir tahun ke-0) dan setoran angsuran terakhir dilakukan pada awal tahun ke-5 (akhir tahun ke-4). Tingkat bungan modal yang berlaku 10% per tahun.

Hitunglah jumlah uang yang akan diperoleh pada akhir tahun ke-5.

Jawab:

A A A A A Cara 1.

0 1 2 3 4 5 F4

LOGO

F5 tidak dapat langsung dihitung dengan menggunakan rumus-rumus yang telah ada, karena pola diagram arus kasnya tidak sesuai dengan pola yang sudah ada, yaitu posisi F tidak berada pada posisi A yang terakhir.

Untuk dapat mencari F5, langkah pertama yang harus dilakukan adalah menghitung dahulu F4, karena F4 berada pada posisi yang sama dengan A terakhir, sehingga dapat dihitung dengan rumus yang ada:

F4 = A (F/A, 10%, 5)

= Rp 1.000.000 (6.1051) = Rp 6.105.100

Langkah ke 2:

F4 dianggap P bagi F5, sehingga F4 = P4 Sehingga: F5 = P4 (F/P, 10, 1)

LOGO

www.themegallery.com Company Name

Cara 2:

Mencari P pada awal tahun ke-0 (P-1), yang berarti

merupakan nilai P yang posisinya satu periode sebelum pembayaran A yang pertama.

P-1 = A (P/A, 10%, 5)

= Rp 1.000.000 (3.7908) = Rp 3.790.800

F5 = P-1 (F/P, 10%, 6)

LOGO

Menyetarakan Nilai Sekarang (P), Nilai yang Akan Datang (F) dan Nilai Angsuran Seragam (A)

Pada beberapa masalah sering ditemukan sejumlah arus pembayaran yang besarnya berbeda pada setiap periode pembayaran, misalnya pada biaya yang dikeluarkan untuk perawatan suatu mesin.

Dalam analisis ekonomi selalu diasumsikan bahwa biaya produksi selalu dibayarkan pada akhir periode. Disini akan

LOGO

www.themegallery.com Company Name

Contoh Soal:

Sebuah mesin memerlukan biaya perawatan pada tahun pertama sebesar Rp 1.000.000, tahun kedua Rp 2.000.000, tahun ketiga Rp

5.000.000 dan tahun ke-4 sampai tahun ke-8 sebesar Rp 4.000.000 per tahun. Bunga modal yang berlaku 20% per tahun.

Tanya: Berapa nilai keseluruhan perawatan mesin tersebut apabila disetarakan:

a. Pada awal tahun dari pembeliannya b. Pada akhir umur pemakaian

LOGO

Jawab:

a. Nilai P0 didapatkan dengan menjumlahkan semua nilai sekarang (P) dari semuruh biaya pada tiap periode.

P0 = F1 (P/F, 20%, 1) + F2 (P/F, 20%, 2) + F3 (P/F, 20%, 3) + A (P/A, 20%, 5) (P/F, 20, 4)

=Rp 1.000.000 (0.833) + Rp 2.000.000 (0.694) + Rp 5.000.000 (0.5787) + Rp 4.000.000 (2.9906) (0.4823)

=Rp 10.883.966

b. Nilai F8 dapat dicari dengan menjumlahkan kemudian (F) pada akhir tahun ke-8 dari semua arus biaya pada tiap tahun, seperti pada

LOGO

www.themegallery.com Company Name

F8 = P0 (F/P, 20, 8)

= Rp 10.883.966 (4.2988) = Rp 46.787.991

c. Untuk mencari nilai A dapat menggunakan P0 atau F8

A = P0 (A/P, 20%, 8)

= Rp 10.883.966 (0.2606) = Rp 2.836.361

A = F8 (A/F, 20%, 8)

LOGO

www.themegallery.com

CASH FLOW GRADIENT

CASH FLOW GRADIENT

LOGO

www.themegallery.com

RUMUS BUNGA MODAL YANG MENGHUBUNGKAN ARUS KAS YANG BERSIFAT GRADIEN SERAGAM (ARITMATIK) DENGAN NILAI P DAN F

Dalam masalah ekonomi sering dijumpai arus uang yang berkurang atau bertambah dengan nilai yang konstan.

Misalnya, biaya perawatan dan pemeliharaan suatu mesin akan bertambah dengan meningkatnya umur alat atau berkurangnya suatu tingkat produksi dengan bertambahnya umur alat

Pertambahan dan pengurangan biaya tersebut relatif sama tiap tahun sehingga keadaan ini membuat suatu seri aritmatik (deret hitung)

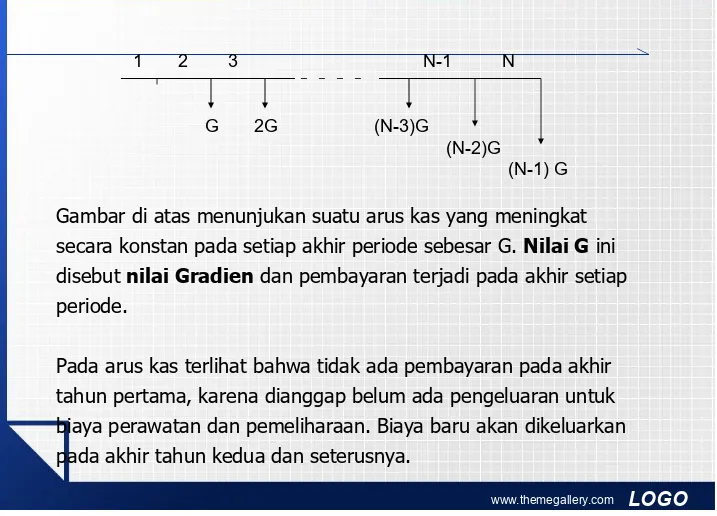

Suatu arus pengeluaran atau penerimaan dimana terjadi

1 2 3 N-1 N

G 2G (N-3)G

(N-2)G

(N-1) G

Gambar di atas menunjukan suatu arus kas yang meningkat secara konstan pada setiap akhir periode sebesar G. Nilai G ini disebut nilai Gradien dan pembayaran terjadi pada akhir setiap periode.

LOGO

www.themegallery.com

Seperti halnya pembahasan sebelumnya, nilai gradien (G) dapat

dihubungankan dengan nilai-nilai yang lainnya.

Mencari P jika diketahui G

P0?

1 2 3 N-1 N

G 2G (N-3)G

(N-2)G

Nilai P dari arus kas seperti gambar di atas, adalah berdasarkan:

Dalam Tabel konversi bunga modal dinyatakan dengan simbol:

(P/G, i%, N) dan mempunyai rumus

LOGO

www.themegallery.com

MENCARI A JIKA DIKETAHUI G

Untuk mencari hubungan antara A dan G, digunakan nilai P dengan menggunakan faktor (A/P, i%, N)

A = P (A/P, i%, N)

= G (P/G, i%, N) (A/P, i%, N)

= G

= G

Nilai disebut “Gradient to uniform series factor”

dan mempunyai simbol fungsional (A/G, i%, N)

Jadi: A = G (A/G, i%, N)

Contoh Soal:

Serangkaian pembayaran dilakukan pada setiap akhir tahun.

Pembayaran sebesar Rp 1.000.000 dilakukan pada tahun ke-2, Rp 2.000.000 pada tahun ke-3, dan Rp 3.000.000 pada tahun ke-4. Tingkat bunga modal yang berlaku 15% per tahun.

Hitunglah:

a. Nilai kesetaraan P pada awal tahun pertama

b. Nilai kesetaraan A yang dibayarkan seragam pada setiap akhir periode

Jawab:

Dari soal di atas dapat diketahui bahwa arus pembayaran

LOGO

www.themegallery.com

a. P = G (P/G, i%, N)

= Rp 1.000.000 (P/G, 15%, 4) = Rp 1.000.000 (3,79)

= Rp 3.790.000

b. A = G (A/G, i%, N)

= Rp 1.000.000 (A/G, 15%, 4) = Rp 1.000.000 (1,326)

= Rp 1.326.000

Contoh Soal:

Suatu arus pembayaran yang dilakukan pada setiap akhir tahun Tahun Pembayaran (Rupiah)

Apabila tingkat bunga yang berlaku 15% per tahun, hitunglah nilai kesetaraan P dengan rumus gradient aritmatik dan kesetaraan arus seragam

Jawab:

Arus pembayaran seperti ini tidak dapat diselesaikan secara

LOGO

www.themegallery.com

Apabila tingkat bunga yang berlaku 15% per tahun, hitunglah nilai kesetaraan P dengan rumus gradient aritmatik dan kesetaraan arus seragam

Jawab:

Arus pembayaran seperti ini tidak dapat diselesaikan secara

langsung dengan rumus yang ada, karena polanya tidak mengikuti pola yang dapat diselesaikan dengan rumus yang ada.

Untuk menyelesaikannya, diagram tersebut dapat dibagi menjadi 2 bagian yaitu:

1. Arus seragam yang besarnya Rp 5.000.000

Diagram lengkap:

x Rp 1.000

1 2 3 4

5.000

6.000

p0T 7.000

8.000 Diagram bagian pertama:

x Rp 1.000

5.000 5.000 5.000 5.000 p0A

Diagram bagian kedua:

x Rp 1.000

1.000

2.000

LOGO

www.themegallery.com

a. Untuk mencari nilai P keseluruhan (P0), dapat dihitung dengan menjumlahkan nilai P dari kedua bagian di atas:

P0T = P0A + P0G

= A (P/A, 15%, 4) + G (P/G, 15%, 4)

= Rp 5.000.000 (2,885) + Rp 1.000.000 (3,79) = Rp 18.650.000

b. Untuk menghitung kesetaraan nilai A juga perlu dilakukan cara yang sama, yaitu menjumlahkan nilai A dari bagian pertama dengan nilai A pada bagaian kedua (hubungan A dengan G)

AT = A + AG

= Rp 5.000.000 + G (A/G, 15%, 4)

Contoh Soal:

Suatu arus pembayaran yang dilakukan pada setiap akhir tahun

Apabila tingkat bunga yang berlaku 15% per tahun, hitunglah nilai kesetaraan P dengan rumus gradien matematik

Jawab:

Seperti diketahui bahwa rumus gradien matematik hanya berlaku untuk arus pembayaran yang meningkat pada setiap periode,

sehingga untuk soal di atas harus dibagi menjadi 2 bagian dengan diagram arus kas yang mengikuti pola tersebut.

Tahun Pembayaran (Rupiah)

LOGO

www.themegallery.com

Diagram lengkap:

x Rp 1.000

1 2 3 4

5.000 6.000

7.000 p0T 8.000

Diagram bagian pertama:

x Rp 1.000

8.000 8.000 8.000 8.000 p0A

Diagram bagian kedua:

x Rp 1.000

P0G

3.000 2.000

Penyelesaian soal ini berbeda dengan soal sebelumnya. Kalau pada soal sebelumnya penggabungan diagram merupakan

penjumlahan dari kedua bagian, maka pada soal ini

penggabungan merupakan pengurangan bagian pertama dengan bagian kedua.

P0T = P0A – P0G

= A (P/A, 15%, 4) – G (P/G, 15%, 4)

LOGO

www.themegallery.com

Contoh :

Suatu pengeluaran setiap akhir tahun yaitu Rp.

100.000,-, Rp 200.000,- dan Rp. 300.000,-

masing-masing pada tiap akhir tahun ke 2, 3 dan ke 4. Besar

bunga bank 15% pertahun. Hitungkah nilai

ekivalensinya dalam:

Present worth

(P) pada permulaan tahun.

Annual Worth

(A) seragam pada tiap akhir tahun

BUNGA

NOMINAL

& EFEKTIF

BUNGA

NOMINAL

Pada umumnya berlakunya suatu tingkat bunga modal mempunyai

dasar periode tahunan. Tetapi tidak jarang jumpai suatu

perhitungan bunga modal yang mempunyai basis periode kurang

dari satu tahun, misalnya per musim, per kuartal, per bulan dsb

Perubahan tingkat bunga modal pada satuan periode yang berbeda

tidak mengukuti garis lurus (linier), tetapi berdasarkan pada dasar

perhitungan bunga modal majemuk, sehingga bentuk perubahan

untuk setiap periode tidak linier.

Berikut ini akan dibahas hubungan antara tingkat bunga modal pada

dasar suatu periode tertentu dengan tingkat bunga modal pada

Apabila dalam suatu transaksi peminjaman atau simpanan

ditentukan tingkat bunga modal adalah 5% per musim tanam (asumsi 1 tahun 2 musim tanam), maka dapat dikatakan bahwa tingkat bunga pertahunnya 10%. Nilai tersebut disebut tingkat bunga nominal.

Tetapi kalau dihitung besarnya bunga berdasarkan periode yang digunakan (per musim tanam), maka nilai bunga per tahun yang sesungguhnya lebih besar dari 10%, akibat adanya efek

majemuk selama 2 periode musim tanam.

Misalnya uang yang diinvestasikan pada awal musim tanam

pertama besarnya Rp 10.000.000, dengan bunga modal 5% per musim.

Bunga modal pada musim pertama:

I = Rp 10.000.000 (0.05) = Rp 500.000 Total pokok pada awal musim kedua:

P = Rp 10.000.000 + Rp 500.000 = Rp 10.500.000

Bunga modal musim kedua:

I = Rp 10.500.000 (0.05) = Rp 525.000 Jumlah bunga selama 2 musim ( 1 tahun)

= Rp 500.000 + Rp 525.000 = Rp 1.025.000

Tingkat bunga modal yang didasarkan pada periode 1 tahun: = Rp 1.025.000/Rp 10.000.000 (100%)

= 10,25%

Hubungan antara tingkat bunga modal nominal dan efektif dapat dirumuskan dalam persamaan berikut:

ie =

Dimana:

ie = tingkat bunga modal efektif in = tingkat bunga modal nominal

c = perbandingan antara periode yang dicari dengan periode dasar

Pada contoh di atas tingkat bunga efektif bisa dihitung dengan menggunakan rumus tersebut, sebagai berikut:

Seorang petani meminjam uang kepada bank sebesar Rp 10.000.000. Ia bersedia mengembalikan secara angsuran pada tiap akhir tahun selama 5 tahun. Jika diketahui tingkat bunga modal yang berlaku 6% per

musim berapa angsuran tiap tahunnya.

Jawab:

in = 2 (6%) = 12%

ie =

= 0.1236 atau 12,36%

A = P = Rp 10.000.000 = Rp 3.037.970

Soal:

Seorang petani meminjam uang kepada bank sebesar Rp 10.000.000. Ia bersedia mengembalikan secara angsuran pada tiap akhir bulan selama 20 bulan. Jika diketahui tingkat bunga modal yang berlaku 6% per musim berapa angsuran tiap bulannya.

Jawab:

in = 6%/6 = 1%

ie =

= 0,0097 atau 0.97%

SISTEM PEMBELIAN KREDIT

Untuk membeli suatu alat atau mesin, beberapa dealer menawarkan sistem pembelian yang disebut dengan sistem kredit. Cara ini

dimaksudkan untuk membantu para petani atau pembeli yang tidak dapat melakukan pembelian secara tunai.

Dalam pelaksanaan sistem kredit ini, pembeli diharuskan membayar sejumlah uang muka, yang besarnya tergantung pada ketentuan yang berlaku. Sisanya diangsur bulanan dalam jangka waktu tertentu.

Jika dari tingkat bunga yang ditetapkan, nilai tingkat ini lebih rendah yang ada secara umum, tetapi kalau bunga dihitung berdasarkan

bunga modal efektif, maka nilai ini lebih tinggi dari tingkat bunga yang berlaku.

Sistem ini memang banyak yang memanfaatkan meskipun dari segi tingkat bunga yang digunakan lebih tinggi, tetapi karena keterbatasan dana para petani atau pembeli, maka sistem kredit dealer merupakan alternatif yang banyak dipilih. Sementara itu, pengambilan kredit di bank tidak semudah yang diharapkan.

CONTOH SOAL:

bunga modal sederhana, harus dibayar bulanan selama 2 tahun, mulai satu bulan setelah pembelian. Seorang petani ingin membeli sebuah traktor yang harganya Rp 20.000.000 dan bersedia

memenuhi ketentuan pembayaran yang ditetapkan. Hitunglah:

a. Berapa biaya angsuran yang harus dibayar setiap bulan

b. Kalau angsuran yang dibayar bulanan dihitung dengan bunga efektif, berapa tingkat bunga yang sebenarnya yang

dibebankan pada petani tersebut.

Jawaban:

a. Harga pembelian Rp 20.000.000

Uang muka 25% dari harga mesin Rp 5.000.000

Bunga = PNi

= Rp 15.000.000 (2)(0.12) = Rp 3.600.000

Total pinjaman (harga + bunga) = Rp 18.600.000

Angsuran bulanan = Rp 18.600.000/24

= Rp 775.000

b. Untuk melihat tingkat bunga efektif sebenarnya, maka arus pembayaran dapat dianggap sebagai pinjaman sebagai:

- pinjaman sebesar Rp 15.000.000 (harga dikurangi uang muka) - angsuran bulanan sebesar Rp 775.000

P = Rp 15.000.000

A A A = Rp 775.000 A A A

Dari hubungan P dan A dirumuskan :

P = A (P/A, i%, N)

Rp 15.000.000 = Rp 775.000 (P/A, i%, N) (P/A, i%, N) = 19.355

Dari persamaan di atas dapat dicari i% per bulan, yang memenuhi persamaan tersebut. Dari Tabel konversi

diperoleh:

Dari hasil interpolasi dapat diketahui bahwa nilai i yang dicari (tingkat bunga per bulan) ada diantara 1,5% dan 2%, dan dengan interpolasi diperoleh nilai i = 1,925% per bulan.

Nilai tersebut merupakan tingkat bunga modal per bulan. Untuk mencari tingkat bunga modal efektif per tahun digunakan rumus berikut:

in = 12 (1,925%)

= 23,1% atau 0,231 per tahun

ie =

=

= 0.257 atau 25,7% per tahun

Jadi bunga efektif sebenarnya yang dibebankan pada pembeli adalah 25,7% dan lebih tinggi dari yang ditawarkan dealer 12% per tahun

KESETARAAN

Apabila seseorang meminjam uang sebesar Rp 10.000.000 (P), dengan tingkat bunga modal 10% pertahun (i), dan jangka waktu peminjaman 4 tahun (N), maka ada beberapa cara yang dapat dipakai untuk menyelesaikan pinjaman tersebut:

Membayar pokok pinjaman (P) + bunga (I) pada setiap akhir periode

Tahun Pinjaman Awal (P)

Bunga (I)

Pembayaran (Rp)

Pokok Bunga Jumlah Sisa

1 10.000 1.000 0 0 0 11.000

2 11.000 1.100 0 0 0 12.100

3 12.100 1.210 0 0 0 13.310

4 13.310 1.331 10.000 4.641 14.641 0

II. Membayar bunga (I) pada tiap akhir tahun, dan membayar pokok pinjaman (P) pada akhir periode

III. Sebagian pokok pinjaman dibayar per tahun, dan bunga (I) dibayar setiap tahun. Pada cara ini, pembayaran pokok setiap tahun besarnya sama dengan pokok pinjaman dibagi lama

pembayaran. Dalam hal contoh pembayaran pokok/tahun = Rp 10.000.000/4

Tahun Pinjaman Awal (P)

Bunga (I)

Pembayaran (Rp)

Pokok Bunga Jumlah Sisa

1 10.000 1.000 0 1.000 1.000 10.000

2 10.000 1.000 0 1.000 1.000 10.000

3 10.000 1.000 0 1.000 1.000 10.000

4 10.000 1.000 10.000 1.000 11.000 0

Tahun Pinjaman Awal (P)

Bunga (I) Pembayaran (Rp)

Pokok Bunga Jumlah Sisa

1 10.000 1.000 2.500 1.000 3.500 7.500

2 7.500 750 2.500 750 3.250 5.000

3 5.000 500 2.500 500 3.000 2.500

4 2.500 250 2.500 250 2.750 0

Total 25.000 2.500 10.000 2.500 12.500

IV. Pokok pinjaman dan bunga dibayar dengan sejumlah angsuran yang besarnya tetap

Tahun Pinjaman Awal (P)

Bunga (I) Pembayaran (Rp)

Pokok Bunga Jumlah Sisa

1 10.000 1.000 2.155 1.000 3.155 7.845

2 7.845 785 2.370 237 3.155 5.475

3 5.475 548 2.607 548 3.155 2.868

4 2.868 287 2.868 287 3.155 0

Total 26.188 2.620 10.000 2.072 12.620 Dari contoh, besarnya angsuran tiap tahun:

A = P (A/P, 10%, 4)

= Rp 10.000.000 (0.3155)

Cara Jumlah Pinjaman Jumlah Bunga Perbandingan

1 46.410 4.641 0.10

2 40.000 4.000 0.10

3 25.000 2.500 0.10

4 26.188 2.620 0.10

Dari keempat cara pembayaran pinjaman kita lihat bahwa

perbandingan antara jumlah bunga yang dibayarkan dan besarnya

pinjaman mempunyai nilai yang sama yaitu 0.10 yang merupakan nilai bunga modal yang berlaku (i = 10%)

Dari perhitungan tersebut dapat dijelaskan bahwa semua alternatif

pembayaran bersifat setara, perbedaan jumlah total pinjaman hanyalah variasi dari perencanaan pengembalian pinjaman bagi peminjam

Alternatif pengembalian manapun yang kita pilih, merupakan pengembalian pinjaman sejumlah uang senilai Rp 10.000.000 untuk waktu sekarang pada tingkat bunga 10% per tahun.

TEKNIK EVALUASI INVESTASI

DENGAN METODE

Dua jenis alat akan diseleksi dengan data-data sebagai berikut:

Tahun Alternatif A Alternatif B

0 -$2000 -$1500

1 +1000 +700

2 +850 +300

3 +700 +300

4 +550 +300

5 +400 +300

6 +400 +400

7 +400 +500

8 +400 +600

Contoh :

Suatu perusahaan pengolahan pakan ternak akan membeli sebuah mesin penggiling bijian. Terdapat tiga jenis mesin yang

ditawarkan dimana semua jenis mesin tersebut mempunyai kapasitas penggilingan yang sama. Harga beli mesin dan biaya operasi per tahun dari ketiga jenis mesin tersebut ditunjukkan pada tabel di bawah ini :

Umur pemakaian semua jenis mesin adalah sama yaitu 5 tahun dan suku bunga bank per tahun 18%, mesin manakah yang dipilih ? Lakukan analisis berdasarkan Present Worth Analysis

Mesin A Mesin B Mesin C Harga beli, Rp 5.300.000 5.400.000 5.600.000 Biaya operasi penggilingan,

Rp/tahun

8.400.000 7.920.000 7.200.000

Contoh :

Untuk membuka bisnis Penepung Cabe, diperkirakan

menghabiskan dana awal sebesar Rp.

10.000.000,-dan akan membutuhkan biaya operasi sebesar Rp.

5.000.000,- setiap tahunnya. Selama 5 (lima) tahun

berproduksi diperkirakan akan mendapatkan

Mesin A

Harga beli, Rp

10,000,000.00

Biaya operasi penggilingan, Rp/jam 5,000,000.00

Pendapatan Rp/tahun

8,000,000.00

rate

Investasi

-10,000,000.00

Benefit 1

3,000,000.00

Benefit 2

3,000,000.00

Benefit 3

3,000,000.00

Benefit 4

3,000,000.00

Benefit 5

3,000,000.00

2. USEFUL LIVES DIFFERENT

Ada dua buah pompa yang akan dipilih oleh seseoarang.

Jika tingkat bunga 8% pompa mana yang akan dipilih?

Data-data pompa tersebut adalah:

Pompa A

Pompa B

Biaya awal

$7000

$5000

Nilai pada akhir umur

ekonomis

1500

1000

Contoh :

Terdapat lima alternatif mesin pengolahan dengan

data sebagai berikut :

Jika tingkat bunga 12%, alternatif mana yang harus

dipilih?

A B C D E

Investasi awal, $ 70 140 100 100 80 Keuntungan seragam,

$/tahun

9,7 19,6 19,6 12,2 12

Nilai akhir alat, $ 50 60 60 75 50

TEKNIK EVALUASI INVESTASI

DENGAN METODE

Contoh 1 :

Suatu perusahaan pengolahan pakan ternak akan membeli sebuah mesin penggiling bijian. Terdapat tiga jenis mesin yang ditawarkan dimana semua jenis mesin tersebut mempunyai kapasitas

penggilingan yang sama. Harga beli mesin dan biaya operasi per tahun dari ketiga jenis mesin tersebut ditunjukkan pada tabel di bawah ini :

Umur pemakaian semua jenis mesin adalah sama yaitu 5 tahun dan suku bunga bank per tahun 18%, mesin manakah yang dipilih ? Lakukan analisis berdasarkan Annual Cash Flow Analysis.

Mesin A Mesin B Mesin C

Harga beli, Rp 5.300.000 5.400.000 5.600.000 Biaya operasi penggilingan,

Rp/tahun

8.400.000 7.920.000 7.200.000

Contoh 2 :

Untuk membuka bisnis Penepung Cabe, diperkirakan

menghabiskan dana awal sebesar Rp. 10.000.000,- dan akan membutuhkan biaya operasi sebesar Rp. 5.000.000,- setiap tahunnya. Selama 5 (lima) tahun berproduksi diperkirakan akan mendapatkan pendapatan bersih sebesar Rp.

8.000.000,- setiap tahunnya. Berapakah persen

interest rate

(i %). Lakukan analisis berdasarkan Annual Cash FlowContoh 3 :

Terdapat lima alternatif mesin pengolahan dengan data

sebagai berikut :

Jika tingkat bunga 12%, alternatif mana yang harus

dipilih? Selesaikan masalah tersebut berdasarkan analisis:

Annual Cash Flow Analysis.

A B C D E

Investasi awal, $ 70 140 100 100 80 Keuntungan seragam,

$/tahun

9,7 19,6 19,6 12,2 12

Nilai akhir alat, $ 50 60 60 75 50

UNIFORM SERIES

(ANGSURAN SERAGAM)

CASH FLOW GRADIENT

CASH FLOW GRADIENT

Suatu industri pengolahan tepung ikan untuk pakan ternak menggunakan alat pengering ikan (Solar Tunnel Dryer). Dari hasil penelitian pendahuluan diperoleh data mengenai operasi pengolahan tepung ikan tersebut. Berdasarkan data-data dibawah ini, apakah menurut Saudara industri tersebut layak atau tidak ditinjau dari nilai NPV, B/C Ratio dan IRR.

Pengering

Harga Alat, Rp/unit 2.500.000 Umur pakai alat, tahun 2 Harga akhir alat, Rp/unit 250.000 Suku bunga bank per th, desimal 0,18 Kapasitas alat 2,5 kg ikan kering/jam Jam kerja/hari, jam/hari 8 Biaya pemeliharan dan perbaikan, Rp/hr 500 Biaya tenaga kerja, Rp/hari 15000 Biaya listrik, Rp/hari 2000

Asumsi : Jumlah hari kerja = 15 hari/bulan (180 hari/tahun) Harga beli ikan ikan rucah = Rp 2.000/kg

Harga jual ikan kering = Rp 6.500/kg ikan kering Rendemen pengolahan ikan kering = 60%

1. Berdasarkan hasil evaluasi ekonomi yang dilakukan, apakah pengolahan tepung ikan tersebut layak untuk dioperasikan, jelaskan.

2. Tentukan nilai Break Event Point (BEP)

*** GOOD LUCK ****

UJIAN AKHIR SEMESTER

PS TEKNIK PERTANIAN, SEMESTER GENAP TA 2005/2006 Mata Kuliah : MEKANIKA MESIN

Dosen Pengasuh : Dr. Ir. Santosa, MP

Renny Eka Putri, STP, MP Hari/Tanggal : Senin / 19 Juni 2006

Jam : 14.00 – 15.30 WIB (Buku tertutup dan soal dikumpul)

Soal 1

jalan membentuk jari-jari (R) 200 m. Tentukan kecepatan jika kendaraan akan mengalami ”meluncur keluar dari lintasan (slip)” dan ”tergulir ke samping (overturning)”?

b) Bila traktor bergerak sangat cepat, manakah yang terjadi terlebih dahulu ”meluncur keluar dari lintasan (slip)” atau ”tergulir ke samping (overturning)”? mengapa?

Soal 2

Suatu mesin pemotong rumput akan digerakkan dengan menggunakan motor bensin, untuk menyalurkan tenaga dari motor yang akan digunakan V-belt yang dibelitkan pada dua puli yang masing-masing dipasangkan pada poros motor dan mesin pemotong. Kedua poros tersebut dipasang sejajar pada jarak 70 cm, dengan arah putar yang sama. Poros motor bensin dan mesin pemotong masing-masing berputar 3000 dan 1500 rpm.

a) Jika diameter puli dari motor penggerak adalah 15 cm, berapakah diameter puli dari mesin pemotong? asumsi tidak terjadi slip.

b) Berapakah kecepatan linear dari belt tersebut? c) Berapakah panjang belt?

Soal 3

a) Jelaskan dengan singkat komponen-komponen yang digunakan sebagai alat transmisi tenaga. b) Sebutkan material yang biasa digunakan untuk komponen transmisi tenaga.

c) Jelaskan dengan singkat alasan pemakaian gear, V-Belt dan rantai dalam transmisi tenaga.

Soal 4

Batang selinder pejal dengan Bantalan A dan B. W1 dan W2 adalah beban terpusat akibat roda gigi berturut-turut 6 kg dan 10 kg. Berapa mm ukuran diameter batang silinder yang harus dipilih agar mampu menahan gaya aksi tersebut, dengan tegangan lentur ijin adalag 3 kg/mm.

*** GOOD LUCK ****

UJIAN AKHIR SEMESTER

PS TEKNIK PERTANIAN, SEMESTER GENAP TA 2005/2006

Mata Kuliah : TEK. PENGOLAHAN HASIL PERKEBUNAN Dosen Pengasuh : Mislaini R. STP, MP

Renny Eka Putri, STP, MP Hari/Tanggal : Selasa / 20 Juni 2006

Jam : 14.00 – 15.30 WIB (Buku tertutup dan soal dikumpul)

Soal 1

a) Jelaskan tahap-tahap pengolahan gambir.

A B C D

c) Masalah terbesar dalam pengolahan gambir adalah mutu dan rendemen yang dihasilkan. Sebutkan upaya yang bisa dilakukan untuk memperbaiki mutu dan rendemen gambir tersebut.

Soal 2

Limbah sawit merupakan salah satu sumber limbah pertanian yang jumlahnya terus menerus meningkat seiring dengan peningkatan produksi kelapa sawit

a) Sebutkan manfaat yang dapat diambil dari limbah kelapa sawit tersebut. b) Salah satu upaya pemanfaatan tandan kosong kelapa sawit (TKS) adalah

melalui pengomposan. Jelaskan pengertian pengomposan dan proses pengolahannya.

c) Jelaskan faktor-faktor yang mempengaruhi laju pengomposan.

Soal 3

a) Jelaskan proses pengolahan cocoa.

b) Sebutkan alat dan mesin yang dingunakan dalam pasca panen cocoa

Soal 4

Jelaskan perbedaan proses pengolahan teh hitam dengan teh hijau.

Soal 5

a) Pada waktu proses penyanggraian kopi dan coklat terjadi proses pirolisis. Jelaskan pengertian proses pirolisis tersebut.

b) Jelaskan proses pengolahan tanaman hasil perkebunan lainnya berdasarkan tugas kelompok anda.

*** GOOD LUCK ****

Kuis I ”Mekanika Mesin”

a)

b) Penggerak PTO traktor menggunakan susunan gear, dengan diketahui kecepatan gear 1 adalah 1800 rpm. Jumlah gigi gear 1 = 23, gear 2 = 35, gear 3 = 28, gear 4 = 26, dan gear 5 = 55 buah.

- Berapakah rpm kecepatan putar gear 5? - Bila gear 1 berputar searah jarum jam,

Kuis I ”Mekanika Mesin”

a)

Kuis I ”Mekanika Mesin”

a)

b) Penggerak PTO traktor menggunakan susunan gear, dengan diketahui kecepatan gear 1 adalah 1800 rpm. Jumlah gigi gear 1 = 23, gear 2 = 35, gear 3 = 28, gear 4 = 26, dan gear 5 = 55 buah.

- Berapakah rpm kecepatan putar gear 5? - Bila gear 1 berputar searah jarum jam,

kemanakah arah putaran gear 5? a)

b) Penggerak PTO traktor menggunakan susunan gear, dengan diketahui kecepatan gear 1 adalah 1800 rpm. Jumlah gigi gear 1 = 23, gear 2 = 35, gear 3 = 28, gear 4 = 26, dan gear 5 = 55 buah.

- Berapakah rpm kecepatan putar gear 5? - Bila gear 1 berputar searah jarum jam,

LOGO

www.themegallery.com

KUIS 1

1.Suatu arus pembayaran yang dilakukan pada setiap akhir tahun

Apabila tingkat bunga yang berlaku 15% per tahun, hitunglah nilai P

Tahun Pembayaran (Rupiah)

1 8.000.000

2 7.000.000

3 6.000.000

4 5.000.000

2. Suatu pengeluaran setiap akhir tahun yaitu Rp. 100.000,-, Rp 200.000,-dan Rp. 300.000,- masing-masing pada tiap akhir tahun ke 2, 3 200.000,-dan ke 4. Besar bunga bank 15% pertahun. Hitungkah nilai ekivalensinya dalam:

Present worth (P) pada permulaan tahun.

Suatu pengeluaran setiap akhir tahun yaitu Rp.

100.000,-, Rp 200.000,- dan Rp. 300.000,-

masing-masing pada tiap akhir tahun ke 2, 3 dan ke 4. Besar

bunga bank 15% pertahun. Hitungkah nilai

ekivalensinya dalam:

Present worth

(P) pada permulaan tahun.

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

Teknik NPV, B/C Ratio dan IRR merupakan teknik

kriteria investasi yang mempertimbangkan nilai

waktu dari uang.

Setiap kriteria tadi dipakai untuk menentukan

diterima atau tidaknya suatu usulan proyek.

Kadang-kadang dipakai juga untuk memberikan

urutan (ranking) berbagai usulan proyek menurut

tingkat keuntungan masing-masing

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

2

NPV

(Net Present Value).….

NPV merupakan selisih antara present value dari benefit

(keuntungan) dengan present value dari cost (biaya).

NPV = PV

benefit– PV

cost

Apabila proyek yang dinilai mempunyai pola cashflow

yang konvensional (cash out flow atau aliran uang keluar

diikuti serangkaian cash in flow atau aliran uang masuk)

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

3

Apabila cashflow dari suatu proyek mempunyai

pola

non

konvensional

maka

PV

costadalah

keseluruhan dari biaya. Misalnya: investasi awal,

biaya pemelliharaan, biaya produksi dan biaya

perawatan.

Apabila PV

benefit(cash in flow) berbentuk annually

maka

present

value

dapat

langsung

dihitung

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

4

Apabila PV

benefit(cash in flow) tidak berbentuk

annually (berubah dari tahun ke tahun) maka

present value harus dicari satu per satu dengan

mengalikan dengan discount factor (P/F).

Keputusan tentang diterima atau ditolaknya suatu

proyek akan sangat bergantung pada hasil NPV dari

proyek tsb.

NPV > 0; proyek diterima karena menguntungkan

NPV = 0; tidak untung dan tidak rugi

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

5

KESIMPULAN:

Proyek B lebih

layak dari Proyek A

karena lebih

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

6

Sebuah proyek perkebunan memerlukan investasi Rp

7.5 milyar pada tahun pertama dan Rp 6 milyar pada

tahun ke-2.

Produksi mulai pada tahun ke-3 sampai

tahun ke-7.

Besarnya biaya pemeliharaan setelah

berproduksi Rp 600 juta/tahun dan besarnya biaya

produksi Rp 700 juta/tahun.

Dari hasil produksi

diperoleh penerimaan Rp 6 milyar/tahun.

Jika tingkat

suku bunga 12%, apakah proyek ini diterima atau

ditolak?

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

8

B/C Ratio.….

t benefit

PV

PV

Ratio

C

B

cos

_

/

B/C > 1; Layak

B/C < 1; Tidak layak

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

Proyek perkebunan di atas memiliki B/C = 1.13

artinya proyek ini menghasilkan Rp 1.13 untuk

setiap rupiah yang diinvestasikan

B/C menunjukkan berapa rupiah mengukur

present value (PV) untuk setiap rupiah yang

diinvestasikan

NPV menunjukkan berapa rupiah kelebihan

PV

benefitdi atas PV

costEKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

IRR didefenisikan sebagai tingkat discount atau bunga

yang akan menyamakan present value benefit (PV

benefit)

dengan present value cost (PV

cost) .

Atau

tingkat

discount

rate

(P/V)

yang

akan

menyebabkan NPV = 0

Kriteria penerimaan atau penolakannya adalah:

IRR ≥ tingkat bunga yang ditetapkan; maka diterima

IRR < tingkat bunga yang ditetapkan; maka ditolak

10

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

Perhitungan IRR…..

Perhitungan IRR harus dilakukan secara trial and error

hingga akhirnya diperoleh tingkat discoun rate yang

akan menyebabkan NPV = 0

Penentuan besarnya IRR untuk cash in flow yang

berbentuk annually lebih mudah dibandingkan dengan

cash in flow non annually.

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

Perhitungan IRR untuk benefit (keuntungan) yang

berbentuk annually yaitu sebagai berikut:

1.

Hitung besarnya PP (Payback Period yaitu waktu

yang diperlukan agar benefit seimbang dengan cost)

untuk proyek yang sedang dievaluasi

2.

Gunakan tabel Present Worth of Annuity (P/A).

Pada baris umur proyek carilah angka yang sama

atau hampir sama dengan hasil PP dalam langkah

(1). IRR terletak pada persentase terdekat dengan

hasil yang diperoleh.

Apabila masih diperlukan,

maka dilakukan langkah ke-3

12

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

3.

Untuk menentukan IRR yang sesungguhnya dari suatu

proyek dengan jalan mengadakan suatu interpolasi.

Salah satu cara untuk menyederhanakan perhitungan

IRR untuk cash in flow yang tidak seragam (tidak

annuity) adalah dengan jalan menganggap cash in flow

tsb seolah-olah suatu annuity dengan jalan mengambil

rata-ratanya. Dimana langkah-langkahnya adalah sbb:

13

Perhitungan

IRR

untuk

benefit

(keuntungan)

yang

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

1.

Hitung rata-rata cash in flow per tahun

2.

Bagilah investasi awal dengan rata-rata tsb untuk

mengetahui perkiraan PP dari proyek yang sedang

dievaluasi

3.

Gunakan tabel (P/A) untuk menghitung besarnya IRR.

Hasil yang diperoleh akan merupakan perkiraan IRR.

Caranya sama dengan langkah 2 pada perhitungan

untuk cash in flow yang berbentuk annuity

EKONOMI TEKNIK (PNP 321) : Dinah Cherie, S.TP., M.Si

15

4.

Selanjutnya

sesuaikan

IRR

yang

diperoleh

dalam

langkah (3), yaitu diperbesar atau diperkecil ke dalam

pola cash in flow yang sesungguhnya. Apabila cash in

flow yang sesungguhnya dalam tahun-tahun pertama

ternyata lebih besar dari rata-rata yang diperoleh dalam

langkah (1), maka perbesar tingkat suku bunga (i) yang

digunakan dan apabila sebaliknya maka perkecillah

tingkat suku bunga tsb

5.