Analisis TAM TerhadapFaktor-Faktor yang Mempengaruhi

Nasabah MenggunakanLayanan Internet Banking BCA

TAM Analysis of Factors that Affect TheCustomers's

Interest in Using The Internet Banking of BCA

Ana Fitriana

STMIK Pontianak;Jl. Merdeka No. 372 Pontianak, 0561-735555 Jurusan Sistem Informasi

Email:[email protected]

Abstrak

Kemajuan teknologi berdampak terhadap semua industri, termasuk industri perbankan yang saat inibisa memfasilitasi kegiatan perbankan nasabahdengan fitur internet banking. Demikian pula halnya yang dilakukan oleh bank BCA.Dengan menggunakan internet banking nasabah bisa memperoleh beberapa keuntungan yaitu layanan perbankan yang cepat, aman, murah,tersedia setiap saat dan dapat diakses dari mana saja.Tujuan penelitian ini adalah untuk memberikan informasi tentang faktor-faktor yang mempengaruhi minat menggunakan internet banking oleh penggunanya dan dapat menjadi masukan bagi pihak manajemen bank untuk mengevaluasi penggunaan internet banking. Kuesioner dibatasi pada nasabah bank BCA dan sebagai pengguna internet banking BCA yang berada di Pontianak. Penelitian ini membuktikan bahwa secara parsial

ketiga faktor Perceived Usefulness, Perceived Ease of Use, dan Perceived

Credibilityterbuktimempengaruhi minat nasabah bank BCA untukmenggunakan internet banking.Dengan faktor perceived ease of use sebagai faktor penarik minat utama nasabah untuk memanfaatkan fasilitas internet banking.Faktor yang menempati urutan kedua adalah faktor perceived credibility (keamanan). Sedangkan faktor manfaat baru dirasakan oleh nasabah jika fitur internet banking BCA semakin mempermudah transaksi perbankan mereka dan juga adanya jaminan keamanan selama bertransaksi menggunakan internet banking.Dan secara simultan ketiga faktor tersebut juga memiliki pengaruh yang positif terhadap minat nasabah menggunakan internet banking bank BCA.

Kata kunci—behavioral intention, perceived usefulness, perceived ease of use, perceived credibility

Abstract

The advancement of technology impacts all industries, including the banking industry which similarly done by BCA. By using internet banking customers can get benefits such as a rapid banking services , safe , cheap , available all the time and can beaccessed anywhere. The research

purpose of this research is to provide information about factors that affect the customers’ interest

in using the Internet banking and canbecome input for the management to evaluate the use of internet banking. The questionnaire was limited to the Pontianak customers and used internet facilities. This research had proven that partially the three factors which are PreceivedUsefulness, Preceieved Ease of the Use, and Preceived Credibility influence the interest of the customers to use internet banking. The main factor is Perceived Ease of use in attract the customers to use the internet banking. The second rank of the factors is perceived credibility. But the factors of Perceived Usefulness can only be obtained when the customers were in use. Simultaneously, those

three factors have apositive impact through customers’ interest in using the internet banking of

BCA.

1. PENDAHULUAN

Sampaipada akhir tahun 2014, kebanyakan masyarakat Indonesia tidak lagi dapat melepaskan diri kegiatan komunikasi berbasis internet.Sejak pemerintah Indonesia mengembangkan infrastruktur internet pada tahun 1980-an, jumlah pengguna internet terus meningkat. Hingga tahun 2014 terdapat 88,1 juta pengguna internet di Indonesia. Dan bisa dipastikan akan terus jbertumbuh nantinya. Ditambah lagi 55% pengguna internet di Indonesia adalah orang yang bekerja atau wiraswasta [1].Tentu saja kalangan ini memerlukan aktivitas perbankan yang mendukung kegiatan perbankan mereka.Internet banking bisa menjadi salah satu solusi atas kebutuhan perbankan untuk kalangan wiraswasta atau orangyang bekerja yang pada umumnya memiliki mobilitas tinggi.Sehingga dapat mempermudah metreka dalam melakukan transaksi perbankan dimanapun dan kapanpun. Hasil survey PUSKAKOM UI tahun 2014 menunjukkan bahwa terdapat dua kegiatan yang dilakukan pengguna internet di Indonesia melalui internet banking. Yang pertama adalah informasi saldo (80%) dan kedua adalah transfer dana (63%). Aktivitas internet banking ini kebanyakan dilakukan melalui aplikasi mobil (56,5%).

Internet banking pertama kali muncul di Amerika Serikat pada pertengahan tahun 1990-an, dimana lembagakeuangan di Amerika Serikat memperkenalkan dan mempromosikan

internetbankinguntuk menyediakan layanan perbankan yang lebih baik [2]. Definisi internet

banking itu sendiri adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi sistem keamanan. Aplikasi teknologi informasi dalam

internet bankingakan meningkatkan efisiensi, efektivitas, dan produktivitas sekaligus

meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif dibandingkan dengan bank konvensional. Pelaksanaan internet banking di Indonesia diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi oleh Bank Umum.

Terdapat beberapa keuntungan bagi bank dari adanya internet banking [3]:

1. Businessexpansion. Dahulu sebuah bank harus memiliki beberapa kantor cabang untuk

beroperasi di berbagai tempat. Usaha ini memerlukan biaya yang tidak kecil. Kemudian hal ini dipermudah dengan hanya meletakkan mesin ATM sehingga dengan adanya mesin ATM tersebut dapat hadir di berbagai tempat. Seiring dengan perkembangan teknologi informasi, muncul teknologi internet banking dan phonebanking yang dengan menggunakan teknologi tersebut mulai menghilangkan batas fisik, batas ruang dan waktu. Layanan perbankan dapat diakses dari mana saja di seluruh Indonesia, dan bahkan dari seluruh dunia.

2. Customer loyality. Nasabah, khususnya yang sering bergerak (mobile), akan merasa lebih

nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka account di bank yang berbeda-beda di berbagai tempat.

3. Revenue and cost improvement. Biaya untuk memberikan layanan perbankan melalui internet

banking dapat lebih murah daripada membuka kantor cabang.

4. Competitiveadvantage. Bank yang tidak memiliki mesin ATM akan sukar berkompetisi

dengan bank yang memiliki banyak mesin ATM. Demikian pula bank yang memiliki internet

banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki internet

banking. Di masa yang akan datang, nasabah memiliki kecenderungan untuk membuka

account di bank yang memiliki fasilitas internet banking.

5. New business model. Internet banking memungkinan adanya bisnis model yang baru. Layanan

perbankan baru dapat diluncurkan melalui web dengan cepat.

Sedangkan bagi nasabah bank, internet banking memberikan keuntungan yaitu layanan perbankan yang cepat, aman, nyaman, murah dan tersedia setiap saat dan dapat diakses dari mana saja baik itu dari smartphone, komputer, laptop/note book, PDA, dan sebaginya. Bagaimanapun keberhasilan internet banking tergantung dari bagaimana nasabah menerima sistem tersebut.

Adapun alasan internet banking BCA yang dipilih dalam penelitian ini adalah karena Bank BCA merupakan bank Indonesia pertama yang menerapkan internet banking secara massive pada tahun 2001.

menggunakan ATM (Automated Teller Machines) untuk melakukan transaksi perbankan padahal mereka memungkinkan untuk menggunakan internetbanking. Data tahun 2013 menunjukkan jumlah nasabah bank BCA mencapai 12 juta nasabah [4]\ dari jumlah tersebut yang memanfaatkan fasilitas internet bankinghanya sekitar 35%. Hal ini menunjukkan masih banyak nasabah yang tidak menggunakan internet banking.Padahalinternet banking dapat mempermudah transaksi perbankan mereka, akan tetapi di sisi lain ternyata internet banking kurang diminati oleh nasabah yang memiliki fasilitas untuk mengakses internet banking yang terbukti dengan hanya sedikit saja nasabah yang menggunakan internet banking. Dari fakta inilah menimbulkan ketertarikan untuk meneliti mengenai faktor-faktor apa saja yang dapat mempengaruhi minat menggunakan internet

banking oleh penggunanya. Karena dengan mengetahui faktor-faktor tersebut maka pihak bank

penyedia layanan internet banking dapat mendorong minat nasabah yang sebenarnya memiliki fasilitas untuk mengakses internet banking sehingga mereka mau menggunakan internet banking.

Sesuai Technology Acceptance Model (TAM), faktor persepsi pengguna terhadap manfaat yang diperoleh (Perceived Usefulness) dan persepsi pengguna terhadap kemudahan dalam penggunaan (Perceived Ease of Use) diyakini menjadi dasar dalam menentukan penerimaan dan penggunaan bermacam-macam teknologi informasi. Bagaimanapun keyakinan ini mungkin tidak sepenuhnya menjelaskan minat pengguna terhadap munculnya teknologi informasi yang baru seperti internet banking. Oleh karena itu, dengan menggunakan Technology Acceptance Model (TAM) sebagai kerangka teori yang telah dimodifikasi, penelitian ini juga menggunakan faktor persepsi pengguna terhadap kredibilitas dari internet banking (Perceived Credibility) sebagai faktor yang mencerminkan keamanan dan privasi pengguna internet banking. Sehingga sangatlah menarik untuk meneliti tentang faktor-faktor yang mempengaruhi minat menggunakan internet banking

oleh penggunanya dengan kerangka Technology Acceptance Model (TAM).

Berdasarkan latar belakang di atas, maka perumusan masalah dari penelitian ini adalah: “Faktor-faktor yang mempengaruhi minat menggunakan internet banking oleh penggunanya dengan menggunakan kerangka Technology AcceptanceModel (TAM)”.

Penelitian lainnya yang juga sama-sama menggunakan kerangka TAM dan hanya sampai pada behavioral intention adalah penelitian yang dilakukan oleh Wang et al. [5] dan Chan and Lu

[2]yang meneliti internet banking, Kamel and Hassan [6] yang meneliti electronic banking, Kleijnen et al. [7] yang meneliti wireless finance, dan Maharsi [8] yang meneliti internet banking, serta Istiarni dan Hadiprajitno [9] yang juga meneliti mengenai penggunaan internet banking. Tujuan yang ingin dicapai melalui penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi minat menggunakan internet banking oleh penggunanya dengan menggunakan kerangka Technology Acceptance Model (TAM).

2. METODE PENELITIAN

Variabel bebas yang ada pada penelitian ini terdiri dari persepsi manfaat, persepsi kemudahan penggunaan, persepsi kredibilitas dan sikap penggunaan internet banking.. Persepsi manfaat adalah tingkatan dimana pengguna percaya bahwa dengan menggunakan teknologi artau sistem akan meningkatkan kinerja mereka dalam bekerja. Persepsi manfaat diukur dengan beberapa indikator pengukuran yaitu, kecepatan dalam melakukan kegiatan perbankan ribadi, kemudahan dalam melakukan kegiatan perbankan pribadi, keefektifan dalam layanan perbankan dan keefisienan dalam layanan perbankan. Persepsi kemudahan penggunaan diukur dengan menggunakan beberapa indikator antara lain, sistem mudah dipelajari dan penggunaannya fleksibel, sistem dapat mengerjakan dengan mudah apa yang diinginkan oleh pengguna, penggunaan mudah serta pengefisienan waktu dan mudah dioperasikan. Persepsi kredibilitas diukur dengan beberapa indikator yaitu besarnya risiko, keamanan transaksi, kebutuhan transaksi dan jaminan keamanan data pribadi dari bank.Sedangkan variabel terikatnya adalah sikap penggunaan diukur menggunakan indikator pilihan antara lain, keuntungan, keinginan dan kesenangan dalam menggunakan internet banking.

SPSSRegresi Berganda (Multiple Regression) guna mengetahui besarnya pengaruh perceived usefulness, perceived ease of use, dan perceived credibility baik secara simultan maupun parsial terhadap behavioural intention nasabah dalam menggunakan fasilitas internet banking BCA. Adapun rumus Regresi Berganda (Multiple Regression) adalah sebagai berikut [10]:

dimana:

Y = Behavioral Intention

X1 = Perceived usefulness

X2 = Perceived ease of use

X3 = Perceived credibility

a = nilai intercept (konstant) b1, b2, b3 = Koefisien arah regresi e = Standar error

Populasi dalam penelitian ini adalah para pengguna internet banking pada bank BCA di Pontianak.Sampel penelitian ini sebanyak 100 orang yang sebelumnya pernah menggunakan

internet banking di Bank BCA di Pontianak yang menyediakan layanan internet banking.Teknik

pengambilan sampel yang digunakan adalah Adapun penarikan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling, dalam teknik ini pemilihan unit sampling dilakukan dengan mempertimbangkan syarat-syarat yang telah ditetapkan sebelumnya [11]. Adapun syarat untuk menjadi sampel pada penelitian ini adalah nasabah bank BCA, domisili pontianak, dan menggunakan internet banking BCA.

Pada penelitian ini persepsi pengguna terhadap manfaat yang diperoleh dari

internetbanking (Perceived Usefulness), persepsi pengguna terhadap kemudahan menggunakan

internetbanking (Perceived Ease of Use), dan persepsi pengguna terhadap kredibilitas dari internet

banking (Perceived Credibility) diduga berpengaruh secara langsung pada minat menggunakan

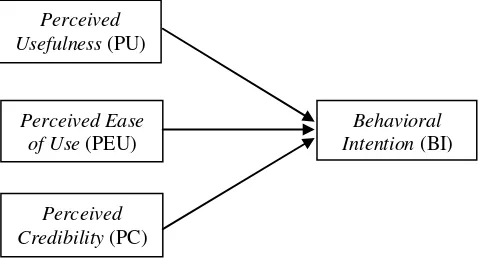

internet banking (Behavioral Intention). Faktor-faktor lainnya yang dapat mempengaruhi minat menggunakan internet banking tidak dibahas pada penelitian ini.Pada kerangka TAM berikut digambarkan bentuk hubungan antara variabel bebas dan variabel terikat yang dibahas pada penelitian ini. Supaya dengan mudah diketahui faktor-faktor apa saja yang diteliti. Seperti yang ditampilkan pada gambar 1 berikut:

Gambar 1Kerangka Pemikiran

Untuk menjawab permasalahan tersebut di atas, maka perlu dilakukan uji parsial dan simultan dari variabel bebas yang dilibatkan dalam penelitian ini dalam kaitannya terhadap variabel terikatnya.

2.1 Uji Parsial (Uji t)

Untuk menentukan koefisien spesifik yang mana yang tidak sama dengan nol, uji tambahan diperlukan yaitu dengan menggunakan uji t. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel

Perceived Ease of Use (PEU)

Perceived Usefulness (PU)

Perceived Credibility (PC)

dependen [12]. Signifikansi koefisien parsial ini memiliki distribusi t dengan derajat kebebasan n-k-1, dan signifikan pada α = 0,05.

2.1.1 Persepsi Manfaat terhadap Sikap Penggunaan (Perceived Usefulness toward Behavior Intention)

Meskipun usaha menurut setiap orang berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari pengguna sistem atas sistem yang dikembangkan, maka sistem harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang dianggap memberatkan, dengan begitu pengguna akan mau menggunakan sistem tersebut. Berdasarkan penjelasan tersebut maka hipotesis yang akan diuji adalah:

H1: Persepsi manfaat berpengaruh positif terhadap sikap penggunaan.

2.1.2 Persepsi Kemudahan Penggunaan terhadap Sikap Penggunaan (Perceived Ease of Use toward Behavior Intention)

Persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa, komputer dapat dengan mudah dipahami dan digunakan. Jika seseorang merasa percaya bahwa sistem tersebut berguna maka dia akan bereaksi positif terhadap sistem tersebut dan akan menggunakannya. Sebaliknya, jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya. Maka hipotesis yang diuji berdasarkan uraian diatas adalah:

H2: Persepsi kemudahan penggunaan berpengaruh positif terhadap sikap penggunaan.

2.1.3 Persepsi Kredibilitas terhadap Sikap Penggunaan (Perceived Credibility toward Behavior Intention)

Perceived credibility atau sering disebut sebagai persepsi pengguna terhadap kredibilitas didefinisikan sebagai tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya [5]. Apabila seseorang percaya bahwa sebuah sistem dapat membantu segala hal yang dia butuhkan dan dapat menjaga hal-hal yang dianggap penting maka dia akan merasa sistem tersebut dapat diandalkan. Ini berkaitan dengan bagaimana nasabah merasa nyaman dan aman dalam menggunakan internet banking, jika nasabah merasa hal tersebut dapat terpenuhi maka tentunya rasa puas akan muncul seiring dengan penggunaannya. Maka hipotesis yang diuji berdasarkan uraian diatas adalah:

H3: Persepsi kredibilitas berpengaruh positif terhadap sikap penggunaan

Dasar pengambilan keputusan, dilakukan dengan membandingkan antara nilai thitungdengan ttabel: Jika thitung > ttabel maka Ha diterima dan Ho ditolak

Jika thitung < ttabel maka Ha ditolak dan Ho diterima

2.2 Uji Simultan (Uji F)

Uji ini bertujuan untuk mengetahui pengaruh variabel bebas dalam penelitian ini, yaitu

perceived usefulness (PU), perceived ease of us (PEU), dan perceived credibility (PC), secara bersama-sama terhadap varibel terikat yaitu behavioral intention (BI).

H4: Persepsi manfaat (perceived usefulness/PU), kemudahan penggunaan (perceived ease of

us/PEU), dan kredibilitas (perceived credibility/PC)berpengaruh positif terhadap sikap penggunaan

(behavioral intention/BI)

Dasar pengambilan keputusan, dilakukan dengan membandingkan antara nilai Fhitungdengan Ftabel:

Technology Acceptance Model (TAM) dikembangkan oleh Davis pada tahun 1989, sebagai model penerimaan pengguna pada suatu sistem informasi. Sesuai dengan TAM, penggunaan sistem (actual system usage) paling dipengaruhi oleh minat untuk menggunakan (behavioral intentions

toward usage).Behavioral intentions toward usage dipengaruhi oleh dua kepercayaan, yaitu

persepsi pengguna terhadap manfaat (perceived usefulness) dan persepsi pengguna terhadap kemudahan (perceived ease of use).Perceived usefulness diartikan sebagai tingkat dimana seseorang percaya bahwa menggunakan sistem tertentu dapat meningkatkan kinerjanya, dan

perceive ease of use diartikan sebagai tingkat dimana seseorang percaya bahwa menggunakan

sistem tidak diperlukan usaha apapun (free of effort). Perceive ease of use juga berpengaruh pada

perceived usefulness yang dapat diartikan bahwa jika seseorang merasa sistem tersebut mudah

digunakan maka sistem tersebut berguna bagi mereka[13].

3. HASIL DAN PEMBAHASAN

Sebelum data ini dianalisa regresi lebih lanjut, data ini sudah melewati pengujian validitas dan reliabilitas serta uji asumsi klasik.Dan hasilnya data ini valid, reliabel dan terbebas dari gejala multtikolinieritas, data terdistribusi normal, terbebas dari gejala autokorelasi, dan memenuhi standar heterokedastisitas.

Untuk mengetahui terjadi atau tidaknya multikolinieritas dapat dilihat dari menyatakan bahwa nilai Variance Inflating Factor (VIF) di bawah 10 maka tidak terjadi multikolinieritas (Myer, 1990: 369) dalam thesis Sulistyowati [14]. Kemudian untuk melihat data terdistribusi normal atau tidak bisa menggunakan grafik distribusi histogram dan normal P-P Plot of Regression

Standardized Residual.Sedangkan untuk mendeteksi gejala autokorelasi bisa menggunakan uji

Durbin-Watson (DW), untuk mengetahui uji heterokedastisitas adalah dengan melihat penyebaran dari varians residual dengan melihat Scatterplot.

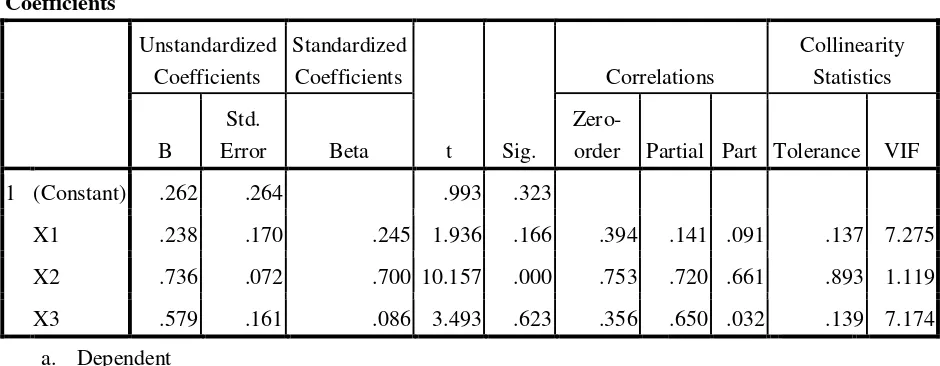

Adapun hasil perhitungan regresi bergandanya dapat dilihat dari tabel 1 berikut:

Tabel 1Hasil Uji Regresi Linier Berganda secara Parsial

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Correlations

Collinearity Statistics

B

Std.

Error Beta

Zero-order Partial Part Tolerance VIF

1 (Constant) .262 .264 .993 .323

X1 .238 .170 .245 1.936 .166 .394 .141 .091 .137 7.275

X2 .736 .072 .700 10.157 .000 .753 .720 .661 .893 1.119

X3 .579 .161 .086 3.493 .623 .356 .650 .032 .139 7.174

a. Dependent

Variable: Y

Sumber: Data primer diolah (2015)

Dari hasil perhitungan yang ditunjukkan pada Tabel 1 di atas, diperoleh persamaan regresi sebagai berikut:

3.1 Pengaruh perceived usefulness (X1) terhadap behavioral intention (Y)

Berdasarkan persamaan regresi dan tabel output uji t (Tabel 1), pengaruh variabel

perceived usefulness (X1) terhadap behavioral intention (Y) dapat disimpulkan bahwa:

Tabel 2Pengaruh Perceived Usefulness terhadap Behavioral Intention

thitung ttabel Korelasi Parsial0,238 1,936 1,661 0,141

Sumber: Data primer diolah (2015)

Berdasarkan Tabel 2 di atas dapat diambil beberapa kesimpulan sebagai berikut nilai thitung lebih besar dari ttabel untuk

0,05%dan derajat bebas = 96 sebesar 1,661, sehingga dapat diambil keputusan menerima Ha danmenolak Ho, hal ini berarti berdasarkan hasil penelitian terdapat pengaruh yang signifikan dari variabel perceived usefulness terhadapbehavioral intention. Sehingga jika nilai variabel perceived usefulness naik sebesar 1 satuan, maka nilai variabel behavioral intentionakan meningkat pula sebesar 0,238 dengan asumsi variabel independen lainnya konstan. Nilai korelasi parsial sebesar 0,141 menunjukkan keeratan hubungan perceived usefulness terhadap behavioral intention. Diperoleh besarnya pengaruh parsial perceived usefulness terhadap behavioral intention adalah (0,141)2 x 100% = 1,99%.

3.2 Pengaruh perceived ease of use (X2) terhadap behavioral intention (Y)

Berdasarkan persamaan regresi dan tabel output uji t (Tabel 1), pengaruh variabel

perceived ease of use (X2) terhadap behavioral intention (Y) dapat disimpulkan bahwa:

Tabel 3Pengaruh Perceived Ease of Use terhadap Behavioral Intention

thitung ttabel Korelasi Parsial0,736 10,157 1,661 0,720

Sumber: Data primer diolah (2015)

Berdasarkan Tabel 3 di atas dapat diambil beberapa kesimpulan sebagai berikut nilai thitung lebih besar dari ttabel untuk

0,05%dan derajat bebas = 96 sebesar 1,661, sehingga dapat diambil keputusan menerima Ha danmenolak Ho, hal ini berarti berdasarkan hasil penelitian terdapat pengaruh yang signifikan dari variabel perceived ease of use terhadapbehavioral intention. Sehingga jika nilai variabel perceived ease of use naik sebesar 1 satuan, maka nilai variabel behavioral intentionakan meningkat pula sebesar 0,736 dengan asumsi variabel independen lainnya konstan. Nilai korelasi parsial sebesar 0,720 menunjukkan keeratan hubungan perceived ease of use terhadap behavioral intention. Diperoleh besarnya pengaruh parsial perceived ease of use terhadap behavioral intention adalah (0,720)2 x 100% = 51,84%.

3.3 Pengaruh perceived credibility (X3) terhadap behavioral intention (Y)

Berdasarkan persamaan regresi dan tabel output uji t (Tabel 1), pengaruh variabel

perceived credibility (X3) terhadap behavioral intention (Y) dapat disimpulkan bahwa:

Tabel 4Pengaruh Perceived Credibility terhadap Behavioral Intention

thitung ttabel Korelasi Parsial0,579 3,493 1,661 0,650

Sumber: Data primer diolah (2015)

penelitian terdapat pengaruh yang signifikan dari variabel perceived credibility terhadap

behavioral intention. Sehingga jika nilai variabel perceived ease of use naik sebesar 1 satuan, maka nilai variabel behavioral intentionakan meningkat pula sebesar 0,579 dengan asumsi variabel independen lainnya konstan. Nilai korelasi parsial sebesar 0,650 menunjukkan keeratan hubungan perceived credibility terhadap behavioral intention. Diperoleh besarnya pengaruh parsial perceived perceived credibility terhadap behavioral intention adalah (0,650)2 x 100% = 42,25%.

3.4 Pengaruh perceived usefulness (X1),perceived ease of use (X2), perceived credibility (X3) terhadap behavioral intention (Y) secara simultan

Pengujian hipotesis ini berguna untuk mengetahui pengaruh yang signifikan secara bersama-sama atau keseluruhan antara variabel bebas yang meliputi variabel perceived usefulness (X1),perceived ease of use (X2), perceived credibility (X3) terhadap behavioral intention (Y). Dari perhitungan yang telah dilakukan, diperoleh hasil pengujian korelasi berganda secara simultan sebagai berikut:

Berdasarkan Tabel 5 di atas, F-hitung sebesar 46,623 dan F-tabel pada taraf nyata

= 0,05 sebesar 2,07. Oleh karena F-hitung lebih besar dari F-tabel, atau dapat juga dilihat dari nilai probabilitas sebesar 0,000a yang berada di bawah

= 0,05, maka dapat disimpulkan bahwa Ho ditolak dan Ha diterima sehingga dapat diartikan bahwa variabel perceived usefulness (X1),perceived ease of use (X2), perceived credibility (X3) berpengaruh secara signifikan terhadap behavioral intention (Y).Sedangkan besarnya pengaruh secara bersama-sama antara variabel perceived usefulness (X1),perceived ease of use (X2), perceived credibility (X3) terhadap behavioral intention (Y) berpengaruh secara signifikan ditunjukkan oleh nilai R2 sebesar 0,770. Artinya 59,29% munculnya minat nasabah BCA menggunakan internet banking karena dipengaruhi oleh perceived usefulness (X1),perceived ease of use (X2), perceived credibility (X3), sedangkan sisanya 40,71% merupakan pengaruh faktor lain yang tidak diteliti dalam penelitian ini.

4. KESIMPULAN

Secara keseluruhan dapat disimpulkan bahwa faktor yang mempengaruhi minat menggunakan internet banking (BI) adalah manfaat internet banking (PU), kemudahan menggunakan internet banking (PEU), dan kredibilitas internet banking (PC). Faktor kemudahan menggunakan internet banking (PEU) memiliki pengaruh yang paling kuat dengan koefisien sebesar 0,736 dibandingkan manfaat yang diperoleh dari internet banking (PU) (koefisien sebesar 0,238) dan kredibilitas dari internet banking (PC) (koefisien sebesar 0,579). Dan dari ketiga faktor tadi yang paling mempengaruhi minat nasabah BCA menggunakan internet banking adalah faktor

perceived ease of use (kemudahan) di dalam menggunakan fitur internet banking BCA. Setelah

faktor perceived ease of use, faktor yang menempati urutan kedua di dalam menarik minat nasabah menggunakan internet banking adalah faktor perceived credibility (keamanan). Sedangkan faktor manfaat baru dirasakan oleh nasabah jika fitur internet banking BCA semakin mempermudah transaksi perbankan mereka dan juga adanya jaminan keamanan selama bertransaksi menggunakan

5. SARAN

Penelitian ini dapat menjadi acuan untuk melakukan penelitian dalam mengukur tingkat minat menggunakan teknologi informasi. Adapun saran untuk penelitian yang akan datang adalah menggunakan responden pengguna internet banking dari bank-bank lainnya yang menyediakan layanan internet banking. Sehingga bisa menjadi bahan perbandingan penelitian. Karena penelitian yang dilakukan saat ini ini hanya terbatas pada pengguna internet banking pada bank BCA di Pontianak.. Penelitian ini hanya sampai pada faktor-faktor yang mempengaruhi minat menggunakan internet banking sedangkan penelitian yang akan datang dapat meneruskan sampai pada faktor-faktor yang mempengaruhi penggunaan aktual dari internet banking. Faktor-faktor yang mempengaruhi behavioural intention pada penelitian ini hanya terbatas pada perceived

usefulness, perceived ease of use, dan perceived credibility, sedangkan R2 pada persamaan model

regresi di atas yang tidak 100%, membuktikan bahwa terdapat faktor-faktor lain yang mempengaruhi behavioural intention.seperti skalah bank yang menyediakan layanan internet

banking, lamanya bank tersebut berdiri, lamanya bank tersebut menyediakan layanan internet

banking, banyaknya pengguna internet banking pada bank tersebut dan lain-lain.

DAFTAR PUSTAKA

[1] Asosiasi Penyelenggara Jasa Internet Indonesia,2015,Pusat Kajian Komunikasi Universitas

Indonesia, Penerbit: Asosiasi Penyelenggara Jasa Internet Indonesia Jakarta

[2] Chan, S.C. and Lu, M., 2004. Understanding internet banking adoption and use behavior: A

Hong Kong perspective. Journal of Global Information Management ( online journal from

Proquest ), Vol. 12, Iss. 3,

pg.21.http://proquest.umi.com/pqdweb?did=642433151&Fmt=4&clientId=46969&RQT=309

& VName=PQD (2005, 11 April)

[3] Budi rahardjo, 2001, Keamanan Sistem Informasi Berbasis Intenet Banking, PT. Insan Indonesia, PT. INDOCISC

[4] www.bca.co.id

[5] Wang, Y.S., Wang, Y.M., Lin, H.H., and Tang, T.I., 2003. Determinants of user acceptance of

internet banking: An empirical study. International Journal of Service Industry Management

(online journal from Proquest), Vol.14, Iss.5, pg. 501.http://proquest.umi.

com/pqdweb?did=516537391&Fmt=4&clientId=46969&RQT=309&VName=PQD (2005, 4

April).

[6] Kamel, S. and Hassan, A. (2003). Assessing the introduction of electronic banking in Egyptusing the technology acceptance model.Annals of Cases on Information Technology

(online journal from Proquest), Vol. 5, pg.

1.http://proquest.umi.com/pqdweb?did=434391311&Fmt=4&clientId=46969&RQT=309&V

Nme=PQD (2005, 11 April)

[7] Kleijnen, M., Wetzels, M., and Ruyter, K.D., 2004. Consumer acceptance of wireless

finance.Journal of Financial Services Marketing (online journal from Proquest), Vol. 8, Iss.3,

pg. 206.ttp://proquest.umi.com/pqdweb?did =622061641&sid=1&Fmt=4&clientId=46969

&RQT=309&VName=PQD (2005, 23 Juni)

[8] Maharsi, Sri, Mei 2007:18-28, Faktor-Faktor yang Mempengaruhi Minat Nasabah Menggunakan Internet Banking dengan Menggunakan Kerangka Technology Acceptance

Model (TAM), Jurnal Akuntansi dan Keuangan , vol. 9, No1.

[9] Istiarni dan Hadiprajitno, 2014, Analisis Pengaruh Persepsi Manfaat, Kemudahan Penggunaan dan Kredibilitas terhadap Minat Penggunaan Berulang Internet Banking dengan Sikap

Penggunaan Sebagai Variabel Intervening, diponegoro journal of accounting, vol. 03 Nomor

02, ISSN (Online): 2337-3806

[10] Sugiyono, 2004, Metode Penelitian Bisnis, CV. Alfabeta, Bandung

[12] Ghozali, Imam, 2005, AplikasiMultivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro

[13] Davis, F.D., 1989. Perceived usefulness, perceived ease of use, and user acceptance of

information technology.MS Quarterly (online), Vol. 13 Iss.3, pg.

318.http://www.cba.hawaii.edu/chismar/ITM704/DavisTAM 1989.pdf (2005, 20 Juli).

[14] Sulistiowati, 2005, Pengaruh Pelatihan dan Kompensasi terhadap Motivasi Kerja Karyawan