BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Laporan Arus Kas

Laporan arus kas adalah laporan keuangan yang menyajikan aliran kas

masuk dan aliran kas keluar suatu periode tertentu pada laporan keuangan sebuah

perusahaan. Laporan arus kas tidak seperti laporan keuangan lain seperti neraca,

laporan laba-rugi dan laporan perubahan ekuitas. Laporan-laporan tersebut

masing-masing menyajikan kas yang terpisah-pisah dalam batasan tertentu

mengenai informasi kas perusahaan selama satu periode. Misalnya neraca yang

menyajikan tentang aktiva apa yang baru dibeli atau dijual dan kewajiban apa

yang yang harus dibayar atau yang telah dibayar. Laporan laba rugi menyajikan

hasil yang didapatkan oleh perusahaan pada suatu periode tertentu yang dapat

dipergunakan untuk kegiatan usaha. Laporan perubahan ekuitas menyajikan

tentang penggunaan kas untuk membayar dividen. Dari ketiga laporan keuangan

tersebut tidak ada yang menyajikan tentang aliran kas masuk dan aliran kas keluar

periode tertentu secara khusus.

Menurut Sucipto et al.(2007:80), Laporan arus kas terdiri dari tiga aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Ketiga aktivitas tersebut dapat didefinisikan sebagai berikut:

1. Aktivitas operasi, meliputi pengaruh kas dari transaksi-transaksi yang

2. Aktivitas investasi, meliputi pemberian dan penagihan pinjaman serta

perolehan dan pelepasan investasi (baik utang maupun ekuitas).

3. Aktivitas pendanaan, meliputi perolehan sumber daya dari pemilik dengan

pengembalian atas dan dari investasinya, serta pinjaman dari kreditor serta

pelunanasannya.

Laporan arus kas memisahkan aktivitas menjadi tiga kategori (Brigham

dan Houston, 2012:98):

1. Aktivitas operasi, yang meliputi laba bersih, penyusutan, dan perubahan

dalam modal kerja selain kas dan utang jangka pendek.

2. Aktivitas investasi, yang meliputi pembelian atau penjualan aset tetap.

3. Aktivitas pendanaan, yang meliputi penerimaan kas melalui penerbitan utang

jangka pendek, utang jangka panjang, saham, menggunakan kas untuk

membayar dividen, membeli kembali saham atau obligasi yang beredar.

2.1.2 Arus Kas dari Aktivitas Operasi

Aliran kas operasi merupakan aliran kas yang dihasilkan oleh aktivitas

bisnis, penjualan barang dan jasa termasuk ke dalam aliran kas operasi (Sjahrial,

2007: 22). Aktivitas operasi merupakan bagian dari laporan arus kas yang

menghasilkan pendapatan atau beban dalam bidang usaha utama perusahaan

(Horngren et al., 2006:149).

Aliran kas operasi biasanya bernilai positif, jika bernilai negatif maka

perusahaan tersebut berada dalam masalah karena tidak cukup menghasilkan uang

tunai untuk membayar biaya operasi (Sjahrial, 2007:24). Arus kas operasi dapat

menunjukkan bahwa perusahaan sangat mengusahakan untuk meningkatkan

operasi dalam usahanya. Jika arus kas operasi bernilai positif ada kemungkinan

perusahaan akan membagikan dividen yang cukup besar. Arus kas operasi negatif

menunjukkan berkurangnya laba yang dihasilkan oleh perusahaan dan mempunyai

kemungkinan perusahaan akan membagikan dividen semakin kecil.

2.1.3 Earning Per Share (EPS)

Laba per saham (earning per share) adalah besarnya laba bersih atas setiap lembar saham biasa. Investor tertarik untuk melihat keterkaitan antara

jumlah laba bersih dengan bagian kepemilikan yang dimilikinya dalam suatu

perusahaan, yang kemudian akan menggunakan laba per saham sebagai ukuran

dalam menetapkan akan berinvestasi atau tidak dalam sebuah perusahaan.

EPS dapat dihitung dengan rumus sebagai berikut (Brigham dan Houston,

2012:94):

Earning per Share = Laba Bersih

Saham Biasa Beredar

2.1.4 Rasio Profitabilitas

Menurut Syahyunan (2004:83) Rasio Profitabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa

efektif pengelolaan perusahaan oleh manajemen. Rasio Profitabilitas terdiri dari

2.1.5 Net Profit Margin (NPM)

Net Profit Margin digunakan untuk mengukur perbandingan antara laba bersih setelah pajak terhadap volume penjualan, yang dapat dihitung dengan

rumus (Syahyunan, 2004:85):

Net Profit Margin = NetProfit Sales

2.1.6 Return on Equity (ROE)

Menurut Brigham dan Houston (2012:149) Pengembalian atas ekuitas

biasa (return on commont equity-ROE) adalah rasio laba bersih terhadap ekuitas biasa, Return on Equity mengukur tingkat pengembalian atas investasi pemegang saham biasa, yang dapat dihitung dengan cara berikut:

Return on Equity = Laba Bersih Ekuitas Biasa

2.1.7 Dividen Kas

Dividen adalah bagian dari keuntungan yang diperoleh perusahaan untuk

dibagikan kepada pemegang saham. Pada umumnya dividen dibayarkan dalam

bentuk uang tunai, cara lain pembayaran dividen adalah dalam bentuk saham

(stock dividend) (Sjahrial, 2007:259). Menurut Brealey, et al.(2008:44) dividen tunai adalah pembayaran tunai oleh perusahaan kepada para pemegang sahamnya.

2.1.8 Kebijakan Dividen

Kebijakan dividen adalah keputusan perusahaan apakah perusahaan akan

membagikan laba yang dihasilkan perusahaan kepada pemegang saham dalam

perusahaan dalam bentuk laba ditahan. Kebijakan dividen yang diambil akan

sangat berpengaruh terhadap perusahaan maupun investor.

Perusahaan yang sudah mapan dengan arus kas yang stabil dan peluang

pertumbuhan yang terbatas biasanya akan lebih banyak mengembalikan kas

kepada pemegang saham, sebaliknya perusahaan yang sedang tumbuh pesat

dengan peluang investasi yang baik lebih memilih menginvestasikan sebagian

besar kas yang tersedia pada proyek-proyek baru dan memiliki kemungkinan lebih

kecil akan membayar dividen atau membeli saham kembali (Brigham dan

Houston, 2012:209).

2.1.9 Teori Kebijakan Dividen

1. Teori dividen tidak relevan

Merton Miller dan Franco Modligiani (MM) mengemukakan bahwa kebijakan

dividen tidak berdampak pada harga saham maupun biaya modal suatu

perusahaan. Merton Miller dan Franco Modligiani (MM) menyatakan bahwa

nilai suatu perusahaan ditentukan oleh profitabilitas dasar dan risiko usahanya.

Merton Miller dan Franco Modligiani mempunyai asumsi bahwa tidak adanya

pajak yang dibayarkan atas dividen, tidak adanya biaya transaksi yang

dibayarkan atas saham yang dibeli ataupun yang dijual, dan setiap orang baik

investor maupun manajer mempunyai informasi yang sama tentang laba

perusahaan di masa depan (Brigham dan Houston, 2011:211). Merton Miller

dan Franco Modligiani (MM) juga menyatakan bahwa, berdasarkan keputusan

memengaruhi kesejahteraan pemegang saham (Horne dan Wachowicz,

2007:271).

2. Teori Bird in the Hand

Myron Gordon dan John Lintner mengemukakan bahwa tingkat pengembalian

akan turun seiring dengan meningkatnya pembayaran dividen karena kepastian

investor dalam menerima keuntungan modal akan turun dari keuntungan modal

yang seharusnya diperoleh dari laba ditahan dibandingkan dengan penerimaan

dari pembayaran dividen (Brigham dan Houston, 2011: 213).

3. Teori Perbedaan Pajak

Litzenberger dan Ramaswamy menyatakan bahwa ada pajak terhadap dividen

dan capital gain. Para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak. Hal ini dapat terlihat jika tarif pajak atas dividen

lebih besar dibandingkan pajak atas capital gain (Sjahrial, 2009:313). 4. Teori “Signaling Hypothesis”

Bukti empiris menyebutkan bahwa jika dividen naik maka diikuti dengan

kenaikan harga saham, sebaliknya jika dividen mengalami penurunan maka

harga saham akan menurun. Modigliani dan Miller menyatakan bahwa

kenaikan dividen biasanya suatu signal (tanda) kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik di masa

mendatang. Sebaliknya jika terjadi penurunan dividen biasanya investor

2.1.10 Faktor-faktor yang Memengaruhi Kebijakan Dividen

Faktor-faktor yang memengaruhi kebijakan dividen adalah sebagai berikut

(Horne dan Wachowicz , 2007:278):

1. Aturan-aturan Hukum

a. Aturan Penurunan Nilai Modal

Pembayaran dividen dilarang jika dapat menurunkan nilai modal.

b. Aturan Insolvensi

Insolvensi jika didefinisikan secara hukum adalah kewajiban total

perusahaan lebih besar dari aktivanya atau ketidakmampuan perusahaan

untuk membayar para kreditornya ketika kewajibannya jatuh tempo.

Ketika kas terbatas, perusahaan dilarang mendahulukan kepentingan

pemegang saham jika hal itu menghancurkan para kreditor.

c. Aturan Penahanan Laba yang Berlebihan

Aturan penahanan laba yang berlebihan ini bertujuan untuk mencegah

perusahaan menahan laba demi menghindari pajak.

2. Kebutuhan Pendanaan Perusahaan

Kemampuan perusahaan untuk mempertahankan dividen harus dianalisis

dalam kaitannya dengan distribusi probabilitas kemungkinan arus kas masa depan

dan saldo arus kas.

3. Likuiditas

Pertimbangan dalam pembagian dividen akan dipengaruhi oleh likuiditas

suatu perusahaan. Dividen menunjukkan arus kas keluar, semakin besar posisi kas

akan semakin besar. Perusahaan yang sedang bertumbuh dan menguntungkan bisa

saja tidak likuid karena dananya digunakan untuk aktiva tetap dan modal kerja

permanen, biasanya perusahaan seperti ini ingin mempertahankan likuiditasnya

agar dapat memberikan fleksibilitas keuangan dan perlindungan terhadap

ketidakpastian, jadi pihak manajemen enggan untuk membagikan dividen dalam

jumlah besar.

4. Kemampuan untuk Meminjam

Perusahaan dikatakan fleksibel secara keuangan jika memiliki kemampuan

untuk meminjam dalam waktu yang relatif singkat, yang bisa dipinjam dalam

bentuk perjanjian kredit dari suatu bank. Kemampuan perusahaan untuk masuk ke

pasar modal melalui penerbitan obligasi juga merupakan fleksibilitas keuangan.

Akses perusahaan akan semakin baik jika perusahaan semakin besar dan kuat.

Semakin besar fleksibelitas suatu perusahaan dalam meminjam maka akan

membuat pembayaran dividen semakin besar.

5. Batasan-batasan dalam Kontrak Utang

Syarat perjanjian utang adalah pelindung dalam kesepakatan obligasi atau

perjanjian pinjaman yang meliputi batasan untuk pembayaran dividen, adapun

batasannya ditentukan oleh pihak pemberi pinjaman untuk menjaga kemampuan

perusahaan membayar utang.

6. Pengendalian

Perusahaan yang membayar dividen dalam jumlah cukup besar perlu

mengumpulkan modal di kemudian hari melalui penjualan saham agar dapat

seperti ini, pihak yang mempunyai kendali terhadap perusahaan dapat terdilusi

jika pemegang saham mayoritas tidak dapat memesan saham tambahan. Biasanya

para pemegang saham ini akan menginginkan dividen yang lebih rendah dan

melakukan pendanaan investasi melalui laba ditahan. Kebijakan dividen ini

mungkin tidak akan memaksimalkan kesejahteraan seluruh pemegang saham,

tetapi menguntungkan bagi kepentingan bagi para pemegang saham mayoritas.

2.1.11 Prosedur Pembayaran Dividen

Prosedur pembayaran dividen adalah sebagai berikut (Brigham dan

Houston, 2011:227):

1. Tanggal Deklarasi, yaitu tanggal di mana direksi suatu perusahaan

mengeluarkan pernyataan yang mendeklarasikan dividen.

2. Tanggal pemilik tercatat, yaitu jika perusahaan menyusun daftar

pemegang saham sebagai pemilik pada tanggal yang telah ditentukan saat

deklarasi, maka pemegang saham tersebut akan menerima dividen.

3. Tanggal eks-dividen, yaitu tanggal di mana hak atas dividen berjalan tidak

lagi dimiliki oleh suatu saham, biasanya dua hari kerja sebelum tanggal

pemilik tercatat.

4. Tanggal pembayaran, yaitu tanggal di mana perusahaan benar-benar

2.2 Penelitian Terdahulu

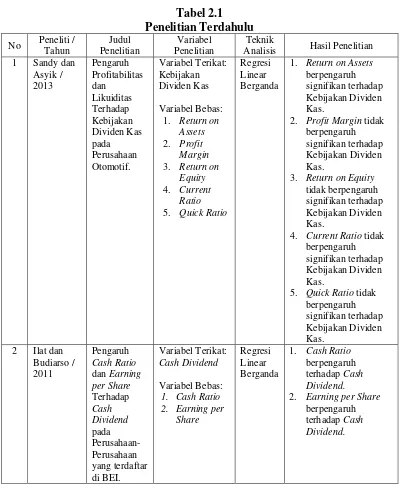

Sandy dan Asyik (2013) melakukan penelitian dengan judul “Pengaruh

Profitabilitas dan Likuiditas Terhadap Kebijakan Dividen Kas pada Perusahaan

Otomotif”. Variabel yang digunakan adalah kebijakan dividen kas, return on assets, profit margin, return on equity, current ratio, dan quick ratio. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian

adalah retur on assets berpengaruh signifikan terhadap kebijakan dividen kas, sedangkan profit margin, return on equity, current ratio, dan quick ratio tidak berpengaruh signifikan terhadap kebijakan dividen kas.

Ilat dan Budiarso (2011) melakukan penelitian dengan judul “Pengaruh

Cash Ratio dan Earning per Share Terhadap Cash Dividendpada Perusahaan-perusahaan yang terdaftar di BEI”. Variabel yang digunakan adalahcash dividend, cash ratio, dan earning per share, dengan variabel terikat yaitu cash dividend,

dan variabel bebas yaitu cash ratio dan earning per share. Teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian adalah cash ratio dan earning per share berpengaruh terhadap cash dividend.

Ramli dan Arfan (2011) melakukan penelitian dengan judul “Pengaruh

Laba, Arus Kas Operasi, Arus Kas Bebas, dan Pembayaran Dividen Kas

Sebelumnya Terhadap Dividen Kas yang diterima oleh Pemegang Saham.

Variabel yang digunakan adalah dividen kas yang diterima pemegang saham,

earning per share, arus kas operasi, dan arus kas bebas, dengan variabel terikat yaitu dividen kas yang diterima pemegang saham dan variabel bebasnya yaitu

Teknik analisis yang digunakan adalah analisis regresi linear berganda. Hasil

penelitian adalah earning per share, arus kas bebas, dan dividen kas sebelumnya berpengaruh positif terhadap dividen kas yang diterima, sedangkan arus kas

operasi berpengaruh negatif terhadap dividen kas yang diterima.

Sadalia dan Khalijah (2011) melakukan penelitian dengan judul “Analisis

Faktor yang Memengaruhi Dividend per share pada Industri Barang Konsumsi di Bursa Efek Indonesia”. Variabel yang digunakan adalah dividend per share, earning per share, firm size, current ratio, debt to equity ratio dan return on assets. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian adalah firm size dan earning per share berpengaruh positif dan signifikan terhadap dividend per share, sedangkan current ratio, debt to equity ratio, dan return on assets tidak mempunyai pengaruh yang signifikan terhadap

dividend per share.

Sadalia dan Saragih (2008) melakukan penelitian dengan judul “Pengaruh

Profitability dan Investment Oppurtunity Set Terhadap Dividen Tunai pada Perusahaan Terbuka di Bursa Efek Indonesia”. Variabel yang digunakan adalah

dividen tunai, return on equity, net profit margin, market to book value of assets

(MVA/BVA), dan property, plant and equipment to the book value of assets

(PPE/BVA). Teknik analisis yang digunakan adalah analisis regresi linier

berganda. Hasil penelitian adalah return on equity dan net profit margin

value of assets (PPE/BVA) berpengaruh negatif tetapi tidak signifikan terhadap dividen tunai.

Lebih jelasnya, penelitian-penelitian terdahulu tersebut disajikan dalam

Tabel 2.1 berikut:

Tabel 2.1

Analisis Hasil Penelitian

1 Sandy dan

1. Return on Assets

berpengaruh signifikan terhadap Kebijakan Dividen Kas.

2. Profit Margin tidak berpengaruh signifikan terhadap Kebijakan Dividen Kas.

3. Return on Equity

tidak berpengaruh signifikan terhadap Kebijakan Dividen Kas.

4. Current Ratio tidak berpengaruh terhadap Cash Dividend.

2. Earning per Share

Lanjutan Tabel 2.1

Analisis Hasil Penelitian

3 Ramli dan

1. Earning per Share

berpengaruh positif terhadap dividen kas yang diterima oleh pemegang saham.

2. Arus Kas Operasi

berpengaruh negatif terhadap dividen kas yang diterima oleh pemegang saham.

3. Arus Kas Bebas

berpengaruh positif terhadap dividen kas yang diterima oleh pemegang saham.

4. Dividen Kas

sebelumnya berpengaruh positif terhadap dividen kas yang diterima oleh pemegang saham. terhadap Dividend per Share.

2. Earning per Share

berpengaruh positif dan signifikan terhadap terhadap Dividend per Share. 3. Current Ratio tidak

berpengaruh signifikan terhadap Dividend per Share.

4. Debt to Equity Ratio

tidak berpengaruh signifikan terhadap Dividend per Share.

5. Return on Assets

Lanjutan Tabel 2.1

Analisis Hasil Penelitian

5 Sadalia dan

1. Return on Equity

berpengaruh positif

positif dan signifikan terhadap Dividen Tunai.

3. Market to Book

Value of Assets berpengaruh negatif tetapi tidak

signifikan terhadap Dividen Tunai.

4. Property, Plant, and

Equipment to the Book Value of Assets berpengaruh negatif tetapi tidak

signifikan terhadap Dividen Tunai.

2.3 Kerangka Konseptual

Arus kas mencerminkan kemampuan perusahaan untuk membayar dividen

secara tunai (Brigham dan Houston, 2011:226). Aliran kas dari aktivitas operasi

merupakan acuan yang digunakan untuk melihat apakah kegiatan operasi dalam

suatu perusahaan dapat menghasilkan pendapatan yang cukup atau tidak untuk

melakukan pembayaran pinjaman, melakukan investasi dan membagikan dividen.

Arus kas operasi dapat bernilai positif atau negatif. Arus kas operasi yang bernilai

positif menandakan bahwa arus kas masuk dari aktivitas operasinya lebih besar

daripada arus kas keluarnya. Sedangkan arus kas operasi yang bernilai negatif

menandakan bahwa arus kas masuk dari aktivitas operasi lebih kecil dari arus kas

perusahaan. Jika arus kas operasi bernilai positif menandakan tersedianya laba

bersih yang tersedia bagi perusahaan untuk membagikan labanya dalam bentuk

dividen maupun laba ditahan dalam jumlah besar. Sebaliknya, jika arus kas

operasi bernilai negatif maka kemungkinan laba ditahan dan pembagian dividen

oleh perusahaan akan kecil. Dengan demikian arus kas operasi berpengaruh

terhadap dividen kas.

Perusahaan akan membayar dividen jika mampu menghasilkan

keuntungan bersih, dengan begitu laba bersih per saham akan memengaruhi dalam

pembagian dividen (Sadalia dan Khalijah, 2011:192). Earning per Share

mengukur tingkat besarnya laba bersih atas setiap lembar saham biasa. Investor

tertarik untuk melihat keterkaitan antara jumlah laba bersih dengan bagian saham

yang dimilikinya dalam suatu perusahaan, yang kemudian akan menggunakan

laba per saham sebagai ukuran dalam menetapkan akan berinvestasi atau tidak

dalam sebuah perusahaan. Tinggi rendahnya nilai earning per share akan memengaruhi terhadap keputusan investor dalam membeli saham suatu

perusahaan. Investor akan tertarik untuk membeli saham tersebut jika earning per share nya semakin tinggi. Ramli dan Arfan (2011) menyatakan bahwa laba bersih berpengaruh terhadap dividen kas. Ilat dan Budiarso (2011) juga menyatakan

bahwa earning per share berpengaruh terhadap cash dividend. Begitu juga penelitian yang dilakukan oleh Sadalia dan Khalijah (2011) menunjukkan bahwa

earning per share berpengaruh positif dan signifikan terhadap dividend per share.

Net Profit Margin digunakan untuk mengukur perbandingan antara laba bersih setelah pajak terhadap volume penjualan (Syahyunan, 2004:85). Menurut

Brigham dan Houston (2012:149) Pengembalian atas ekuitas biasa (return on commont equity-ROE) adalah rasio laba bersih terhadap ekuitas biasa, Return on Equity mengukur tingkat pengembalian atas investasi pemegang saham biasa. Net Profit Margin dan Return on Equity merupakan rasio profitabilitas, yang menunjukkan hasil akhir dari seluruh kebijakan keuangan dan keputusan

operasional (Brigham dan Houston, 2012:146). Kemampuan perusahaan untuk

membayar dividen merupakan fungsi dari keuntungan, sehingga profitabilitas

diperlukan oleh perusahaan apabila hendak membayar dividen (Sadalia dan

Saragih, 2008:103). Penelitian yang dilakukan oleh Sadalia dan Saragih (2008)

menunjukkan bahwa net profit margin dan return on equity mempunyai pengaruh yang positif dan signifikan terhadap dividen tunai. Dengan demikian net profit margin dan return on equity berpengaruh terhadap dividen kas.

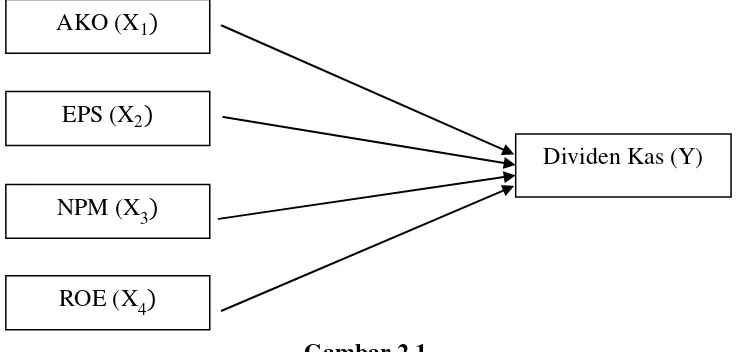

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan sebelumnya, maka kerangka konseptual dari penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual

AKO (X1)

EPS (X2)

NPM (X

3)

ROE (X4)

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka dihipotesiskan sebagai berikut:

“Arus kas operasi, earning per share, net profit margin, dan return on equity