BAB 1

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Indonesia merupakan salah satu negara di Asia yang mengalami krisis mata uang yang kemudian disusul dengan krisis moneter atau keuangan. Selanjutnya, krisis itu berubah menjadi krisis ekonomi yang hebat, baik dari cakupannya maupun dampak yang ditimbulkannya. Keparahan krisis ini diungkapkan oleh Haris (1998),

“adalah yang paling parah sepanjang orde baru. Ditandai dengan merosotnya kurs rupiah terhadap dollar yang luar biasa, serta menurunnya pendapatan per kapita Indonesia secara drastik. Lebih jauh lagi, sejumlah pabrik dan indutri yang bakal collaps ataupun disita oleh kreditor menyusul utang sebagian pengusaha yang jatuh tempo pada tahun 1998. Ini berarti akan menghasilkan pengangguran baru dengan sederet persoalan sosial, ekonomi, dan politik yang baru pula” (hal 54).

berjalan cenderung membesar namun masih terkendali, cadangan devisa cukup besar, dan realisasi anggaran pemerintah masih menunjukkan surplus.

TABEL 1.1.

INDIKATOR UTAMA EKONOMI INDONESIA 1990-1997 INDIKATOR 1990 1991 1992 1993 1994 1995 1996 1997

Pertumbuhan

Ekonomi (%) 7,24 6,95 6,46 6,50 7,54 8,22 7,98 4,65 Tingkat Inflasi (%) 9,93 9,93 5,04 10,18 9,66 8,96 6,63 11,60

Neraca Pembayaran

Sumber : BPS, Indikator Ekonomi; Bank Indonesia, Statistik Ekonomi Keuangan Indonesia, World bank, Indonesia in Crisis, July 2, 1998

pertumbuhan PDB rata-rata 7%, dan waktu itu sedikit perhatian masyarakat terhadap kondisi fundamental perekonomian nasional.

Menyoal krisis ekonomi Indonesia dan faktor penyebabnya memang masih

debatabel karena tergantung dari ketepatan diagnosis. Anwar Nasution melihat besarnya defisit neraca berjalan dan utang luar negeri ditambah dengan lemahnya sistem perbankan nasional sebagai akar dari terjadinya krisis finansial (Nasution : 28). Bank Dunia melihat adanya empat sebab utama yang bersama-sama membuat krisis yang mengarah kepada kebangrutan ekonomi (World Bank, 1998, pp. 1.7-1.11). Yang pertama adalah akumulasi utang swasta luar negeri yang cepat dari tahun 1992 - Juli 1997 dan jatuh temponya rata-rata hanyalah 18 bulan. Kedua, adalah kelemahan sistem perbankan. Ketiga, adalah governance, termasuk adalah ketidakmampuan pemerintah dalam menangani, dan mengatasi krisis, yang kemudian menjelma menjadi krisis kepercayaan. Ini berimplikasi pada perilaku masyarakat yang melakukan bank runs, dan keengganan investor untuk menawarkan bantuan finansial secara cepat. Keempat, adalah ketidakpastian politik menjelang pemilu yang lalu dan ekspektasi mengenai kesehatan Presiden Soeharto pada waktu itu. Namun demikian, secara umum krisis mata uang yang terjadi di Indonesia merupakan akumulasi dari ketidakhati-hatian dan kecerobohan pelaku ekonomi yang tidak mempertimbangkan kerentanan ekonomi

(economic vulnerability) makro Indonesia dari berbagai pengaruh baik internal maupun eksternal yang setiap saat dapat merusak tatanan perekonomian nasional.

rendahnya tingkat pertumbuhan, inflasi yang berfluktuasi, dan aktivitas ekonomi di bawah tingkat potensialnya. Peristiwa ini ditandai dengan pengangguran yang tinggi, kemiskinan merajalela, dan kontraksi output perekonomian. Menanggapi perkembangan mata uang rupiah terhadap dollar AS yang terus terdepresiasi, akhirnya Bank Indonesia menghapuskan rentang intervensi (intervention band)

sehingga Rupiah terdepresiasi menjadi Rp 2.755 per dollar AS. Pada hari dan bulan berikutnya, tepatnya Maret 1998 nilai rupiah mencapai Rp 10.550 per 1 dollar AS. Sedangkan selama bulan Agustus 1997 - September 1998, mata uang tukar rupiah mencapai titik terendah (Juli 1998), yakni antara Rp 14.000-Rp 15.000.

Sumber : Tulus Tambunan (2001)

GRAFIK 1.1.

PERKEMBANGAN KURS TENGAH RUPIAH JANUARI 1997-DESEMBER 1998

Indonesia tahun 1998 akan mencapai sekitar 21%. Selanjutnya ILO (1998) memperkirakan open employment akan naik hingga mencapai 6-7 juta orang, atau dari 5% dari jumlah angkatan kerja sebelum krisis 1997 ke 7% pada pertengahan 1998.

Meningkatnya jumlah pengangguran dengan sendirinya menambah jumlah orang miskin, terutama mereka yang di PHK. Penambahan kemiskinan ini juga merupakan akibat dari menurunnya nilai riil pendapatan akibat inflasi yang terus membumbung tinggi. Pada tahun 1998 BPS merevisi patokan garis kemiskinan tahun 1996, yakni dari Rp 38,246 untuk perkotaan menjadi Rp 52,470 dan Rp 27,413 untuk pedesaan menjadi Rp 41,588. Peningkatan patokan garis ini mendorong angka kemiskinan meningkat tajam menjadi 79,4 juta jiwa (39,1%) dari total penduduk 202 juta (Sumber : BPS 1998).

juta. Dengan kata lain untuk biaya rekapitulasi perbankan memakan uang rakyat yang tidak sedikit.

Bi aya Rekapi tul asi Kr i si s

Per bankkan Thd GDP

0 10 20 30 40 50 60 70

Indone s ia M alays ia Thailand Kor e a

%

Sumber : World Bank 2000 58%

GAMBAR 1.1.

BIAYA REKAPITULASI PERBANKAN TERHADAP GDP

Data World Bank (2000), menunjukkan bahwa biaya rekapitalisasi krisis perbankan yang mendalam pada krisis Asia 1998 menjadi sangat mahal, diantaranya Indonesia mencapai 58% dari GDP, Thailand 30%, Korea Selatan 10% dan Malaysia 10%. Studi IMF (1998) menunjukkan bahwa setelah krisis diperlukan waktu sekitar 3 tahun bagi perusahaan untuk produksi kembali pada posisi semula dan akumulatif kerugian produksi mencapai 12% dari GDP.

Dampak negatif yang ditimbulkan oleh krisis menuntut dilakukannya upaya pencegahan (crisis prevention), khususnya oleh Indonesia. Terlebih lagi di suatu kawasan yang mempunyai risiko timbulnya efek tular (contagion effect)

dan identifikasi kemungkinan timbulnya suatu krisis serta upaya penyelesaian krisis apabila sudah terjadi. Oleh karena itu, kegiatan surveliance yang dilakukan pada tingkat makro perlu dilakukan guna mengevaluasi serta mendiskusikan prospek ekonomi seperti pada program IMF dalam Article of Agreement IMF and Review of 1977 Surveliance Decision on Surveliance Over Exchange Rate

Policies.

Kegiatan surveliance yang meliputi kegiatan monitoring, tukar informasi, dan pandangan, serta peer pressure terhadap kebijakan-kebijakan individual memungkinkan evaluasi untuk menilai apakah suatu kebijakan berjalan sesuai yang diharapkan atau terjadi penyimpangan (deviation). Penyimpangan memungkinkan terjadinya krisis sehingga perlu dikembangkan metode atau alat yang dapat menganalisis penyimpangan yang berimplikasi pada pencegahan krisis. Adapun metode yang dikembangkan dari monitoring activity ini adalah sistem peringatan dini (early warning sistem)

1.2. Rumusan Masalah

Dari uraian latar belakang di atas, maka rumusan masalah yang akan dibahas adalah sebagai berikut :

1. Apakah indikator fundamental ekonomi salah satu diantaranya secara signifikan rentan (vulnerable) terhadap terjadinya krisis mata uang rupiah di Indonesia pada periode 1990.1-2006.12 sebagai sistem peringatan dini krisis (Early warning Sistem of Crises)?

2. Apakah krisis mata uang rupiah mengakibatkan terjadinya perbedaan perilaku variabel ekonomi selama periode 1990.1-2006.12 dan sejauh manakah perbedaan tersebut dalam menentukan pergerakan variabel makro ekonomi Indonesia?

1.3. Tujuan Penelitian

Dalam penelitian skripsi ini tujuan yang hendak dicapai adalah sebagai berikut :

1. Untuk mengetahui indikator fundamental ekonomi yang rentan

(vulnerable) terhadap terjadinya krisis mata uang rupiah di Indonesia pada periode 1990.1-2006.12 sebagai sistem peringatan dini terhadap krisis

(Early warning Sistem of Crises)

1.4. Manfaat Penelitian

Dari pembahasan skripsi ini, maka manfaat yang ingin dicapai adalah sebagai berikut :

1. Bagi Ilmu Pengetahuan; diharapkan penelitian ini dapat menambah khasanah kajian ilmu ekonomi khususnya sistem peringatan dini di Indonesia (Early Warning Sistem) dan dapat menambah referensi untuk pengembangan ilmu selanjutnya terutama yang berkaitan dengan upaya pencegahan krisis (crisis prevention)

2. Bagi Pemerintah; diharapkan dapat membantu untuk pengambilan keputusan yang optimal bagi perekonomian yang terindikasi mengalami dan atau akan mengalami krisis.

3. Bagi penulis; diharapkan penelitian ini dapat semakin memperkaya khasanah pengetahuan sehingga dapat dijadikan referensi untuk pengembangan dan implementasinya dalam mewujukan perekonomian Indonesia yang

sustainable.

1.5. Sistematika Skripsi

Untuk memudahkan pembahasan dan penyampaian, maka skripsi ini tersusun atas lima bab, yaitu:

BAB 1, PENDAHULUAN; berisi beberapa pendapat dan hal-hal yang selanjutnya akan dijadikan bahan bahasan serta acuan dalam mengkaji segala fenomena yang ada terkait dengan “Analisis Sistem Peringatan Dini Terhadap Krisis Mata Uang Di Indonesia Periode 1990.1-2006.12”. Selanjutnya diuraikan pula rumusan masalah, tujuan beserta manfaat pembahasan mengacu pada latar belakang skripsi ini disusun.

BAB 2 , TELAAH PUSTAKA; berisi teori-teori dan dasar-dasar yang akan digunakan sebagai acuan dalam pembahasan. Sehingga tidak terjadi kebiasan pedoman dalam menelaah isi dari skripsi ini sekaligus memperjelas arah penyusunan berdasar kerangka berpikir yang tersedia. Selanjutnya akan dijelaskan pendapat yang berkaitan dengan masalah yang dikaji

BAB 3, METODOLOGI PENELITIAN; berisi cara / intrumen pencarian data yang dipakai dan segala macam pendekatan untuk menyelesaikan permasalahan yang tercantum dalam skripsi ini.

gagasan yang kreatif. Dalam hal ini pembahasan diarahkan pada kajian membangun sistem peringatan dini terhadap krisis mata uang, terutama di Indonesia

BAB 2

TELAAH PUSTAKA

2.1. Landasan Teori

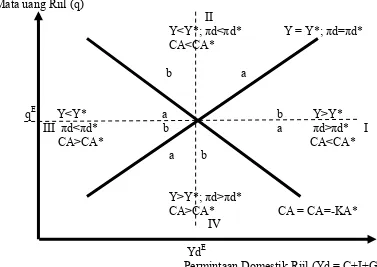

2.1.1. Keseimbangan Eksternal dan Internal : Pendekatan Diagram Swan Diagram Swan yang diprakarsai oleh Trevor W. Swan pada 1955 menggambarkan keseimbangan fundamental ekonomi makro internal dan eksternal (Grafik 2.1). Keseimbangan internal digambarkan dengan kurva Y* yang mencerminkan kombinasi mata uang riil (q) dan permintaan domestic (Yd = C+I+G), dimana perekonomian berada pada natural full employment.Natural full

employment adalah suatu kondisi optimal dimana perekonomian mengalami

tingkat inflasi dan pengangguran yang relatif rendah sedangkan GDP berada pada level output potensialnya. Kurva Y* yang menaik (upward sloping) dapat dijelaskan : apabila mata uang riil terapresiasi maka semakin banyak permintaan domestik yang beralih ke permintaan terhadap barang impor, apresiasi mata uang riil juga akan mengurangi bagian produk yang di ekspor. Oleh karenanya, diperlukan kebijakan ekonomi yang dapat mendorong permintaan domestik lebih besar. Titik disebelah kanan kurva Y* menunjukkan output aktual yang lebih tinggi dari potensialnya, dan sebaliknya.

Keseimbangan eksternal dicerminkan oleh kurva CA*, yang menggambarkan kombinasi mata uang riil dan permintaan domestik dimana neraca transaksi berjalan berada pada level equilibrium (CA=CA*) dan neraca pembayaran seimbang (CA*=-KA*). Kurva yang menurun (down-ward sloping)

trannsaksi berjalan, sehingga perlu dikompensasi dengan depresiasi mata uang riil agar keseimbangan neraca transaksi berjalan tidak berubah. Titik di atas kurva CA* mengindikasikan mata uang riil yang lebih kuat dari yang keseimbangannya, sehingga posisi neraca berjalan lebih rendah dari equlibriumnya (CA<CA*), dan sebaliknya.

Mata uang Riil (q)

II

Y<Y*; πd<πd* Y = Y*; πd=πd* CA<CA*

b a

qE Y<Y* a b Y>Y* III πd<πd* b a πd>πd* I CA>CA* CA<CA*

a b

Y>Y*; πd>πd*

CA>CA* CA = CA=-KA* IV

YdE

Permintaan Domestik Riil (Yd = C+I+G)

Sumber : diadaptasi dari Clark et al. “Exchange Rate Economic Fundamental : A Framework of Analysis”, IMF Occasional Paper No.115, 1994

GAMBAR 2.1. DIAGRAM SWAN

kanan kurva keseimbangan eksternal (CA<CA*), mencerminkan defisit pada neraca transaksi berjalan.

Pada kuadran 2, kondisi perekonomian domestik berada pada sebelah kiri kurva keseimbangan internal (Y<Y*), mencerminkan output gap yang negatif. Sedangkan kondisi eksternalnya berada di sebelah kanan kurva keseimbangan eksternalnya berada di sebelah kanan kurva keseimbangan eksternal seperti halnya kuadran I (CA<CA*), mencerminkan defisit pada neraca transaksi berjalan. Pada kuadran ini, terapresiasinya mata uang (overvalued) berdampak ekspor menurun dan permintaaan impor meningkat sehingga menyebabkan defisit pada neraca transaksi berjalan.

TABEL 2.1.

PEMBAGIAN KUADRAN DIAGRAM SWAN PENDEKATAN NERACA TRANSAKSI BERJALAN

Kuadran Kondisi Domestik Kondisi Eksternal

I Output gap positif; inflasi sisi permintaan

Y>Y* ; πd > πd* CA defisit atau CA<CA* II Output gap negatif;

Y>Y* ; πd < πd* CA defisit atau CA<CA* III Output gap negatif;

Y>Y* ; πd < πd* CA surplus atau CA>CA* IV Output gap positif; inflasi sisi permintaan

Y>Y* ; πd > πd* CA suplus atau CA>CA*

neraca transaksi berjalan dan sebaliknya terjadi resesi dalam perekonomian domestik. Sedangkan pada kuadran IV merupakan kondisi yang mencerminkan output gap positif (Y>Y*) dan terjadi inflasi pada sisi permintaan (πd > πd*). Pada kondisi ini mata uang mengalami overvalued sehingga mendorong terciptanya suplus pada neraca transaksi berjalan (CA>CA*)

2.1.2. Model Generasi Krisis

2.1.2.1. First Generation Model of Crisis

Model yang dikenal dengan model krisis neraca pembayaran ini berasumsi pelaku-pelaku ekonomi bersifat rasional (perfect foresight). Rasional dalam hal ini para pelaku ekonomi akan menggunakan seluruh informasi yang tersedia sedemikian rupa sehingga kesempatan untuk mengambil keuntungan dari tindakan spekulasi atau pun dari ramalan pasar nyaris tidak terjadi. Model ini terdiri dari lima persamaan sebagai berikut (Walti, 2003) :

m - p = -αi……… (2.1),

m = d + r ………..(2.2), p = p* + e ………....(2.3), i = i*+ ee ……….(2.4),

domestik, µ = pertumbuhan domestik kredit, dan α = tingkat suku bunga domestik.

Persamaan (2.1) menyatakan keseimbangan pada pasar uang, sementara persamaan (2.2) menyatakan bahwa neraca bank sentral bersifat identik dimana suplai uang beredar sama dengan kredit domestik dan cadangan devisa. Persamaan (2.3) menyatakan tingkat harga domestik berdasarkan Purchasing Power Parity (PPP) dan persamaan (2.4) menyatakan keseimbangan suku bunga domestik dan suku bunga lain yang mengacu pada Uncovered Interest Parity

(UIP). Persamaan (2.5) menyatakan bahwa tingkat pertumbuhan kredit domestik konstan (sama dengan µ).

Dengan asumsi i* = p* =0, dan mensubtitusikan PPP dan UIP dalam hubungan pasar uang domestik, diperoleh persamaan

m – e =-α ee ………... (2.6) Ketika mata uang adalah tetap e = e0 , maka ee = 0. Dalam hal ini dapat dilihat bahwa uang beredar konstan karena m = e0 , sehingga persamaan (2) menjadi

sehingga mereka akan menjual kelebihan mata uang domestik untuk membeli mata uang asing yang akan mengikis lebih parah terhadap cadangan devisa.

2.1.2.2. Second Generation Model of Crisis

Model krisis generasi kedua yang dikembangkan Obstfeald (1994, 1996) menekankan bahwa pengambil kebijakan sebagai pelaku ekonomi bersifat rasional dan mencoba meminimalisasi Loss function. Pengambil kebijakan harus memutuskan akan melepas atau mempertahankan mata uang tetap dengan memperhatikan kondisi perekonomian. Loss Function pengambil kebijakan adalah sebagai berikut :

L = [a (e*- e0 )+bέ ]2 + c (Δe) ………... (2.8) Dimana [a (e*- e0 )+bέ ]2 mencerminkan selisih antara mata uang optimal pada kondisi ekonomi tertentu dan mata uang tetap (e*-e0) ditambah dengan ekspektasi depresiasi (έ), sedangkan c (Δe) mencerminkan biaya yang ditangggung akibat devaluasi. Lebih jauh, upaya menjaga mata uang tetap sangat riskan di mana pelaku usaha berekspektasi terjadi depresiasi, sehingga biaya dari mendevaluasi mata uang adalah sebagai berikut :

C (Δe) = = 0 jika Δe = 0

C jika Δe > 0 ………..……… (2.9) Dimana C > 0

tidak terjadi devaluasi. Sebelum terjadi devaluasi, ekspektasi pada mata uang adalah, e = e0 dan έ = 0.

Dari sisi lainnya, pemerintah sebagai pengambil kebijakan memiliki 2 pilihan. Jika pemerintah mendevaluasi mata uang dan menetapkan mata uang sama dengan level optimal, maka pelaku usaha akan berekspektasi tidak ada perubahan mata uang, sehingga έ = 0. Namun jika memutuskan menjaga mata uang, keputusan tersebut tergantung oleh persamaan :

[ a (e*-e0 )+bέ ]2 ………….………. (2.10) Apakah nilainya lebih besar atau lebih kecil dari biaya akibat devaluasi C. Keputusan pemerintah untuk menjaga mata uang atau mendevaluasi menghasilkan tiga keseimbangan. Pertama, pemerintah akan mendevaluasi mata uang walaupun pelaku ekonomi tidak berekspektasi terjadi devaluasi bila [a (e*- e0) + bέ ]2 > C sebab pemerintah menyadari bahwa penetapan kebijakan mata uang yang tidak tepat akan berefek negatif bagi perekonomian. Kedua, pemerintah akan menjaga mata uang meskipun pelaku ekonomi berekspektasi devaluasi jika [a (e*- e0 )+bέ ]2 < C. Pertimbangan pemerintah adalah biaya akibat devaluasi lebih besar dari efek positif yang ditimbulkan bagi perekonomian. Sehingga, apabila kedua range

itu disatukan akan diperoleh keseimbangan ketiga yakni :

2.1.2.3. Third Generation Model of Crisis

Pada krisis generasi ketiga, moral hazard dalam fungsi intermediasi yang tidak wajar ditengarai menjadi salah satu penyebab krisis. Krugman (1997) menjelaskan moral hazard yang menimbulkan overinvestment ini melalui fungsi produksi dengan mempertimbangkan dua periode ekonomi. Periode pertama diasumsikan perusahaan membeli modal, dan berproduksi dengan modal tersebut. Sehingga fungsi produksinya :

Q = (A + u) K-BK2 ………. (2.12) Dimana u adalah variabel random yang menjelaskan ketidakpastian dalam keputusan berinvestasi dengan asumsi small open economy dan fixed world interest rate, sehingga real interest rate sama dengan nol. Manfaat yang diperoleh modal tersebut dinyatakan sebagai marginal produk sebesar R = A+u-2BK. Modal yang diinvestasikan terjadi dimana expected return (Eu) sama dengan biaya modal (u), sehingga diperoleh :

K = (A+Eu)/2B ………(2.13) Model di atas berasumsi lembaga intermediasi lainnya dapat memiliki modal secara langsung dan kewajiban dijamin secara implisit oleh pemerintah. Karenanya menimbulkan moral hazard dalam penyaluran pinjaman dimana perbankan berada dalam pertimbangan imbal hasil modal (Eu) lebih besar dari

Krugman juga menjelaskan bahwa perilaku terlalu optimistis ini berimplikasi pada pemerintah tidak lagi menjamin kewajiban perbankan dan ini membuat penurunan kepercayaan terhadap perbankan dan berujung pada jatuhnya lembaga intermediasi tersebut. Selain mengamati faktor moral hazard, dalam menganalisis krisis generasi ketiga, Krugman (1999b) juga mengembangkan model dengan menggunakan pendekatan jalur neraca (balance sheet channel), baik neraca agregat maupun sektoral. Fokus utamanya adalah pada risiko yang timbul dari masalah utang jatuh tempo (maturity), mata uang, mismatch struktur permodalan. Pendekatan balance sheet effect yang dikembangkan Krugman (1999) dengan maksud untuk melihat pengaruh krisis terhadap investasi domestik melalui pelemahan di sisi neraca baik perbankan maupun perusahaan domestik. Dalam pendekatan ini dikembangkan 3 persamaan sederhana yaitu :

Y = D (y, i) + nx (eP*/P, y) ……… (2.14) M/P = L(y, i) ………(2.15) i = i* ……….(2.16) dimana y = pendapaatan, M/P = permintaan uang domestik relatif terhadap harga, dan eP*/P = depresiasi. Selanjutnya, dengan mensubtitusikan persamaan (2.14), (2.15) dan (2.16), diperoleh :

Y = D (y, I, eP*/P) + nx (eP*/P,y) ...………..……….(2.19) Persamaan ini menunjukkan kemungkinan terjadinya multiple equilibria. Di satu sisi, mata uang riil terapresiasi, dimana depresiasi (eP*/P) rendah maka utang berdominasi valaspun menurun dan investasi tidak terpengaruh situasi pada neraca perusahaan. Disisi lain, apabila mata uang terdepresiasi secara signifikan, terjadi tekanan terhadap sisi neraca perusahaan akibat utang berdenominasi valas, sehingga pertumbuhan investasi terganggu dan bisa dikatakan nol. Namun sisi positif akibat depresiasi adalah peningkatan ekspor. Namun, efek positif dengan peningkatan ekspor lebih kecil dari pada tekanan mata uang terhadap investasi domestik sehingga kurva GG mengalami kemiringan negatif.

2.1.3. Definisi Mata uang (Kurs)

2.1.3.1. Kurs Nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara. Dengan demikian mata uang akan berfluktuasi sebesar jumlah yang cukup untuk menutupi efek inflasi domestik pada mata uang riil. Sehingga kita bisa menulis kurs nominal sebagai :

Dengan memperhatikan perubahan kurs sepanjang waktu, maka persamaan kurs bisa ditulis :

Perubahan dalam e = Perubahan % dalam E + Perubahan % dalam P* -

Perubahan % dalam P………...……….(2.21)

Perubahan persentase dalam E adalah perubahan dalam kurs riil. Perubahan persentase dalam P adalah tingkat inflasi domestik π, dan perubahan persentase dalam P* adalah tingkat inflasi negara lain π*. Jadi, perubahan persentase dalam kurs nominal adalah :

Perubahan % dalam e = Perubahan % dalam E + (π* - π)……….(2.22)

Perubahan % = Perubahan % dalam + Selisih dalam

dalam kurs nominal Kurs Riil Tingkat Inflasi …….(2.23) persamaan di atas menyatakan bahwa perubahan persentase dalam kurs nominal antara mata uang dari kedua negara sama dengan persentase perubahan dalam kurs riil ditambah selisih dalam tingkat inflasinya. Jika suatu negara memiliki tingkat inflasi yang relatif tinggi terhadap misal AS, satu dollar akan membeli jumlah mata uang asing yang semakin lama semakin banyak sepanjang waktu. Sebaliknya jika suatu negara memiliki tingkat inflasi yang rendah terhadap AS, satu dollar akan membeli jumlah mata uang asing yang semakin lama semakin sedikit sepanjang waktu.

barang-barang dari suatu negara untuk barang-barang dari negara lain. Kurs riil juga disebut term of trade.

Perhitungan kurs riil untuk barang tunggal menjelaskan bagaimana seharusnya mendefinisikan kurs riil untuk kelompok barang. Maka kurs riil :

Kurs Riil = Kurs Nominal x Rasio Tingkat harga ………(2.24)

Dari equasi tersebut dapat diinterpretasikan jika kurs riil tinggi, barang-barang luar negeri relatif lebih murah, dan barang-barang domestik relatif lebih mahal. Jika kurs riil rendah, barang-barang luar negeri relatif mahal, dan barang-barang domestik relatif lebih murah.

2.1.3.3. Kurs Riil dan Neraca Perdagangan

Untuk dapat mengetahui bagaimana kurs riil mempengaruhi neraca perdagangan anggaplah kurs riil rendah. Dalam hal ini, karena barang-barang domestik relatif lebih murah, penduduk domestik hanya akan membeli sedikit barang impor. Sehingga untuk alasan yang sama orang asing akan membeli produk domestik dan ini berdampak pada ekspor neto akan meningkat. Hal sebaliknya terjadi jika kurs riil tinggi mengakibatkan barang-barang domestik relatif lebih mahal terhadap barang-barang luar negeri, dan penduduk domestik berkeinginan membeli lebih banyak barang impor sehingga jumlah ekspor neto akan berkurang.

Sehingga hubungan kurs riil dan ekspor neto sebagai

2.1.4. Permintaan Aggregat dalam Perekonomian Terbuka

Ketika menjalankan kebijakan fiskal dan moneter, para pembuat kebijakan haruslah mengamati apa yang terjadi di mancanegara. Meskipun kemakmuran domestik merupakan satu-satunya tujuan, namun perlu dipertimbangkan perkembangan global. Arus barang dan jasa internasional serta aliran modal internasional bisa mempengaruhi perekonomian dalam banyak hal.

Dalam menyikapi perkembangan perekonomian global Mundel-Fleming mengembangkan model yang mengawinkan IS-LM dalam perekonomian terbuka kecil dan mobilitas modal sempurna. Artinya, perekonomian dapat meminjam atau memberi pinjaman sebanyak yang diinginkan oleh pasar keuangan dunia, dan ini berakibat pada tingkat bunga perekonomian akan ditentukan oleh tingkat bunga dunia. Hal lain yang dipelajari dari Model Mundell-Fleming adalah perilaku perekonomian tergantung pada sistem kurs yang diadopsi.

2.1.4.1. Model Mundell-Fleming

2.1.4.1.1. Asumsi Penting : Perekonomian Terbuka Kecil dengan Mobilitas Modal Sempurna

Dengan asumsi perekonomian terbuka kecil dengan mobilitas modal sempurna, ini berarti bahwa tingkat bunga dalam perekonomian ini r ditentukan oleh tingkat bunga dunia r*. Secara matematis

atau memberi pinjaman sebanyak yang diinginkan di pasar uang dunia tanpa harus mempengaruhi tingkat bunga dunia.

Meskipun gagasan tentang mobilitas modal sempurna merupakan hal yang biasa, namun beberapa proses canggih dan normal akan meningkatkan tingkat bunga (seperti, penurunan dalam tabungan domestik). Dalam perekonomian terbuka kecil, tingkat bunga domestik mungkin naik sedikit selama jangka pendek, tetapi dalam sekejap, pihak asing akan melihat tingkat bunga yang lebih tinggi itu dan mulai memberi pinjaman ke negara lain (dengan, misalnya, membeli obligasi negara ini). Aliran modal masuk akan mendorong tingkat bunga domestik kembali menuju r*. Demikian juga, jika setiap peristiwa yang menggerakkan tingkat bunga domestik ke bawah akan mendorong modal mengalir ke luar untuk menghasilkan pengembalian yang lebih tinggi. Jadi, persamaan r = r* menunjukkan asumsi bahwa aliran modal internasional cukup memadai untuk mempertahankan tingkat bunga domestik sama dengan tingkat bunga dunia.

2.1.4.1.2. Pasar Barang dan Kurva IS

Model Mundell-Fleming menjelaskan pasar untuk barang dan jasa sebagaimana model IS-LM, tetapi model ini menambahkan simbol baru untuk ekspor neto. Biasanya, pasar barang ditunjukkan dengan persamaan sebagai berikut :

Persamaan ini menyatakan bahwa jika e adalah kurs nominal, maka kurs riil E sama dengan eP/P*, dimana P adalah tingkat harga domestik dan P* adalah tingkat harga luar negeri. Namun demikian, model Mundell-Fleming mengasumsikan bahwa tingkat harga dalam dan luar negeri adalah tetap, sehingga kurs riil proporsional terhadap kurs nominal. Yaitu, ketika kurs nominal terapresiasi, barang-barang luar negeri lebih murah dibandingkan dengan barang domestik, dan ini menyebabkan ekspor turun serta impor naik.

2.1.4.1.3. Pasar Uang dengan Kurva LM

Model Mundell-Fleming menunjukkan pasar uang dengan model IS-LM, dengan asumsi bahwa tingkat bunga domestik sama dengan tingkat bunga dunia. M/P = L (r*, Y) ………..…..(2.28) Persamaan ini menyatakan bahwa penawaran keseimbangan uang riil, M/P, sama dengan permintaan, L (r,Y). permintaan terhadap keseimbangan uang riil bergantung secara negatif pada tingkat bunga, yang sekarang ditetapkan sama dengan tingkat bunga dunia r*, dan secara positif pada pendapatan Y. Jumlah uang beredar M adalah variabel eksogen yang dikendalikan oleh bank sentral, dan karena model Mundell-Fleming dirancang untuk menganalisis fluktuasi jangka pendek, maka tingkat harga P juga diasumsikan tetap secara eksogen.

2.1.4.2. Perekonomian Terbuka Kecil dengan Kurs Mengambang

untuk beroperasi. Dewasa ini sistem yang relevan dengan perekonomian modern adalah kurs mengambang (floating axchange rate). Di bawah sistem ini, kurs dibiarkan berfluktuasi dengan bebas untuk menanggapi kondisi perekonomian yang sedang berubah.

2.1.4.2.1. Kebijakan Fiskal dalam Kurs Mengambang

Anggaplah pemerintah mendorong pengeluaran domestik dengan meningkatkan belanja pemerintah atau memotong pajak. Karena meningkatnya pengeluaran yang direncanakan, kebijakan fiskal ekspansioner menggeser kurva IS ke kanan. Akibatnya, kurs terapresiasi, sedangkan tingkat pendapatan tetap sama. Tidak berubahnya tingkat pendapatan pada kurs mengambang karena begitu tingkat bunga berusaha naik melebihi tingkat bunga dunia r*, modal mengalir dari luar negeri. Aliran masuk modal ini mendongkrak permintaan terhadap mata uang dalam negeri di pasar valuta asing, sehingga meningkatkan nilai mata uang domestik. Apresiasi kurs membuat mata uang domestik relatif mahal terhadap produk asing, dan ini mengurangi ekspor neto. Penurunan ekspor neto mengoffset

dampak kebijakan fiskal ekspansioner terhadap pendapatan.

apresiasi kurs dan penurunan ekspor neto harus cukup besar untuk mengoffset

sepenuhnya dampak ekspansif normal dari kebijakan fiskal eskpansioner terhadap pendapatan.

2.1.4.2.2. Kebijakan Moneter dalam Kurs Mengambang

Dalam kebijakan moneter meningkatkan jumlah uang beredar berarti kenaikan dalam keseimbangan uang riil. Kenaikan keseimbangan akan menggeser kurva LM ke kanan. Jadi, kenaikan jumlah uang beredar berarti meningkatkan pendapatan dan menurunkan kurs.

Meskipun kebijakan moneter mempengaruhi pendapatan dalam perekonomian terbuka, sebagaimana perekonomian tertutup, mekanisme transmisi moneternya berbeda. Dalam perekonomian tertutup kenaikan jumlah uang beredar menaikkan tingkat bunga dan mendorong investasi. Akan tetapi dalam perekonomian terbuka kecil, tingkat bunga ditentukan oleh tingkat bunga dunia sehingga ketika suku bunga domestik naik, maka investor akan mencari pengembalian yang lebih tinggi ke tempat lain. Hal ini melindungi tingkat bunga domestik tidak turun namun demikian mendorong peningkatan penawaran uang domestik di pasar valuta asing sehingga kurs mengalami depresiasi. Penurunan kurs membuat barang-barang domestik relatif murah terhadap barang luar negeri dan meningkatkan ekspor neto.

2.1.4.2.3. Kebijakan Perdagangan dalam Kurs Mengambang

Dalam kurs mengambang misalkan pemerintah melakukan kouta impor yang berarti akan meningkatkan ekspor neto. Kenaikan ekspor neto akan meningkatkan pengeluaran yang direncanakan dan menggeser kurva IS ke kanan. Karena LM vertikal, berarti hambatan perdagangan hanya akan meningkatkan kurs tetapi tidak mempengaruhi pendapatan. Karena tidak mengurangi pendapatan, maka hambatan perdagangan tidak mempengaruhi neraca perdagangan.

2.1.4.3. Kurs Tetap dalam Perekonomian Terbuka Kecil 2.1.4.3.1. Kebijakan Fiskal dalam Kurs Tetap

Kebijakan kurs tetap dapat diamati pada kebijakan ekspansioner pemerintah misal dengan peningkatan pengeluaran atau pemotongan pajak. Kebijakan ini menggeser kurva IS ke kanan sehingga mendorong kurs ke atas atau mengalami apresiasi. Tetapi karena bank sentral siap mempertukarkan mata uang domestik dan mata uang asing pada kurs tetap, maka pialang atau pasar valas dengan cepat menanggapi kenaikan kurs dengan menjual valas ke bank sentral, yang menyebabkan automatic monetary expansion atau menggeser kurva LM ke kanan. Jadi, ekspansi fiskal dengan kurs tetap meningkatkan pendapatan

2.1.4.3.2. Kebijakan Moneter dalam Kurs Tetap

menggeser LM ke kanan, dan menurunkan kurs. Tetapi, karena bank sentral bertugas mempertahankan kurs, maka pemain valas segera menjual mata uang domestik ke bank sentral sehingga jumlah uang beredar kembali ke posisi awal. Namun demikian bukan berarti bank sentral tidak dapat menyesuaikan pergerakan kurs. Bank sentral dapat memutuskan untuk mengubah tingkat dimana kurs tetap, yaitu dengan cara devaluasi - memperbesar ekspor neto dan meningkatkan pendapatan aggregat dan revaluasi - mengurangi ekspor neto dan menurunkan pendapatan aggregat.

2.1.4.3.3. Kebijakan Perdagangan dalam Kurs Tetap

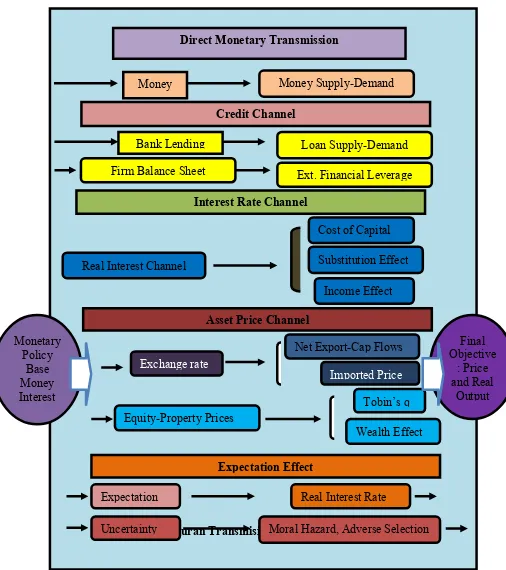

Gambar 2.2. Saluran Transmisi Moneter – Inside The Black Box

Sumber : Bank Indonesia

GAMBAR 2.2.

SALURAN TRANSMISI KEBIJAKAN MONETER Monetary

Money Money Supply-Demand

Credit Channel

Bank Lending Loan Supply-Demand

Firm Balance Sheet Ext. Financial Leverage Interest Rate Channel

Moral Hazard, Adverse Selection Real Interest Rate

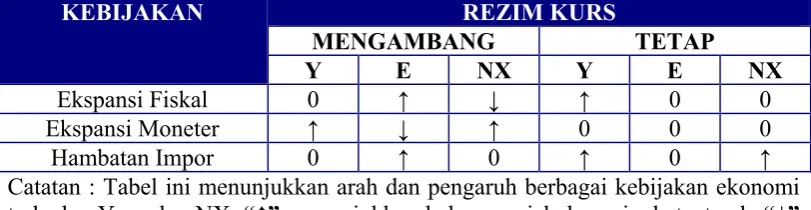

TABEL 2.2.

MODEL MUNDELL-FLEMING : RINGKASAN DAMPAK KEBIJAKAN KEBIJAKAN REZIM KURS

MENGAMBANG TETAP Y E NX Y E NX

Ekspansi Fiskal 0 ↑ ↓ ↑ 0 0

Ekspansi Moneter ↑ ↓ ↑ 0 0 0

Hambatan Impor 0 ↑ 0 ↑ 0 ↑

Catatan : Tabel ini menunjukkan arah dan pengaruh berbagai kebijakan ekonomi terhadap Y, e, dan NX. “↑” menunjukkan bahwa variabel meningkat : tanda “↓” menunjukkan variabel menurun ; tanda 0 menunjukkan tidak ada dampak. Kurs didefinisikan sebagai jumlah mata uang asing per unit dari mata uang domestik.

2.1.5. Saluran Transmisi Kebijakan Moneter

Terdapat lima saluran mekanisme transmisi kebijakan moneter (monetary policy transmission channel) (Miskhin, 1995, 1996; Bank For International Settlement, 1997; Kakes, 2000; De Bondt; 2000; Bofinger, 2001), yaitu saluran moneter langsung (direct monetary channel), saluran suku bunga (interest rate channel), saluran harga aset (aset price channel), saluran kredit (credit channel),

dan saluran ekspektasi (expectation channel).

2.1.5.1. Saluran Uang

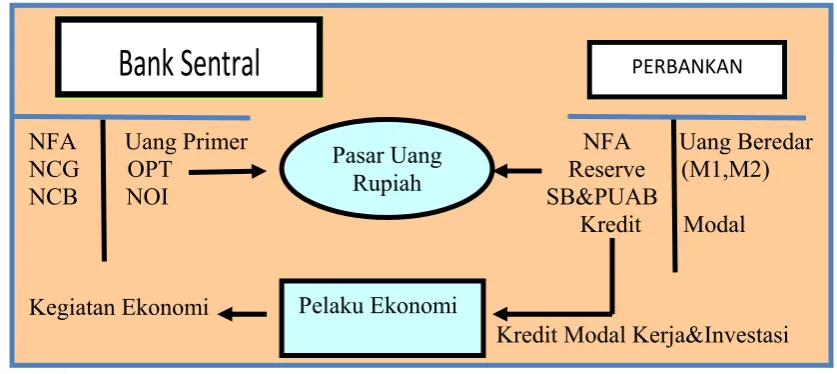

Transmisi kebijakan moneter melalui saluran uang (money channel)

mengacu pada dominasi peranan uang dalam perekonomian. Teori ini menggambarkan kerangka kerja langsung antara pertumbuhan uang beredar dan inflasi yang dinyatakan dengan “ The Equation of Exchange” yaitu MV = PT.

M2) melalui pencapaian sasaran operasional base money (B). Pelaku ekonomi menyimpan dan menggunakan uang beredar (M1,M2) untuk kegiatan ekonominya, dengan mekanisme seperti berikut :

Ajj

Sumber : Bank Indonesia

GAMBAR 2.3.

MEKANISME TRANSMISI SALURAN UANG

Secara Matematis, mekanisme melalui saluran uang dalam 2 tahap proses perputaran uang sebagai berikut :

1. Tahapan pertama, interaksi antara bank sentral dengan perbankan pada pasar uang rupiah ditunjukkan dengan money multiplier (m) antara Base Money (B) dengan uang beredar (M), yaitu : m = MB

2. Tahap kedua, interaksi melalui fungsi intermediasi antara perbankan dan pelaku ekonomi ditunjukkan dengan hubungan antara jumlah uang beredar dengan transaksi ekonomi seperti pada Quantity Theory of Money, yang dihitung dengan M = PT/V

NFA Uang Primer NFA Uang Beredar NCG OPT Reserve (M1,M2)

NCB NOI SB&PUAB

Kredit Modal

Kegiatan Ekonomi Giro, Tabungan, Deposito Bank Sentral

Pasar Uang Rupiah

PERBANKAN

Bank

Sentral

PERBANKAN

NFA Uang Primer NFA Uang Beredar NCG OPT Reserve (M1,M2) NCB NOI SB&PUAB

Kredit Modal

Kegiatan Ekonomi

Kredit Modal Kerja&Investasi 2.1.5.2. Saluran Kredit

Dalam transmisi kebijakan moneter melalui saluran kredit didasarkan pada asumsi bahwa tidak semua simpanan masyarakat berupa uang beredar (M1,M2) oleh perbankan selalu disalurkan pada dunia usaha. Dengan demikian, kenaikan simpanan tidak berjalan normal atau proporsional dengan kenaikan jumlah kredit.

Sumber : Bank Indonesia

GAMBAR 2.4.

MEKANISME TRANSMISI SALURAN KREDIT

Saluran kredit manapun yang diyakini lebih berperan, yang jelas tahapan selanjutnya dari transmisi ini dipengaruhi oleh kondisi pada pasar kredit. Perkembangan kredit akan berpengaruh pada sektor riil (output) melalui 2 hal, yaitu : (1) melalui perkembangan investasi, yaitu pengaruh volume kredit perbankan dan pengaruh suku bunga kredit sebagai bagian dari biaya modal (cost of capital) terhadap permintaan investasi dan aktivitas produksi perusahaan, dan (2) melalui perkembangan konsumsi, yaitu pengaruh kredit perbankan terhadap konsumsi sektor rumah tangga dengan meningkatkan permintaan aggregat.

Pasar Uang Rupiah

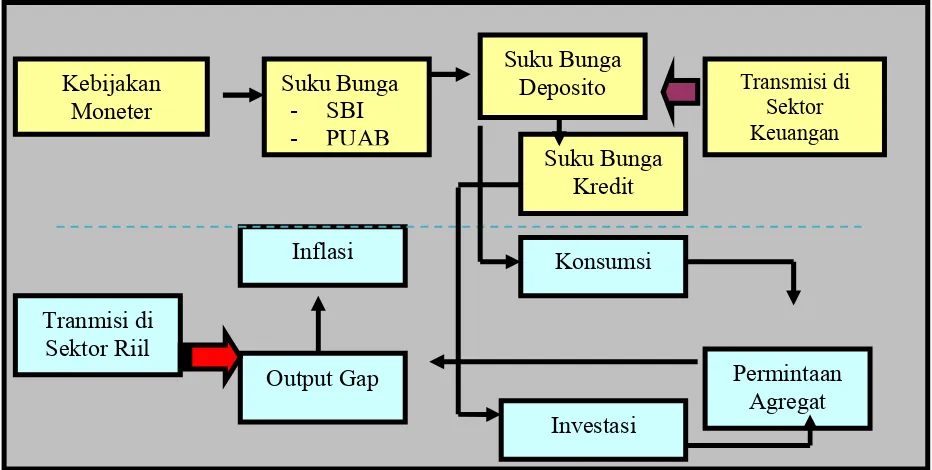

2.1.5.3. Saluran Suku Bunga

Saluran suku bunga menekankan pentingnya aspek harga di pasar keuangan terhadap ekonomi di sektor riil. Sehingga kebijakan bank sentral akan mempengaruhi tingkat inflasi dan sektor riil.

Sumber : Bank Indonesia

GAMBAR 2.5

MEKANISME TRANSMISI SALURAN SUKU BUNGA

Dalam konteks interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi, transmisi ini melalui 2 tahapan yaiitu :

1. Kebijakan moneter oleh bank sentral akan mempengaruhi perkembangan suku bunga jangka pendek misal PUAB dan SBI di pasar uang rupiah. Selanjutnya kebijakan ini akan mempengaruhi suku bunga deposito yang diberikan perbankan kepada simpanan masyarakat dan suku bunga kredit pada debitur Kebijakan

Moneter

Suku Bunga - SBI - PUAB

Suku Bunga

Deposito Transmisi di Sektor Keuangan Suku Bunga

Kredit

Konsumsi

Permintaan Agregat Inflasi

Investasi Tranmisi di

Sektor Riil

2. Transmisi suku bunga dari keuangan ke sektor riil tergantung pada permintaan konsumsi dan investasi dalam perekonomian. Pengaruh suku bunga pada konsumsi terjadi karena bunga deposito merupakan komponen dari pendapatan masyarakat dan bunga kredit sebagai pembiayaan konsumsi. Sedangkan pengaruh suku bunga terhadap investasi terjadi karena suku bunga kredit merupakan komponen biaya modal

2.1.5.4. Saluran Mata uang

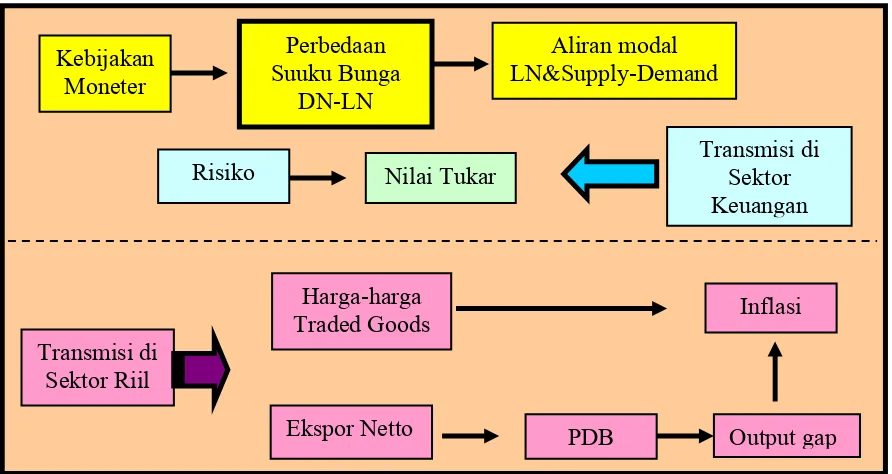

Mekanisme transmisi kebijakan moneter melalui mata uang (exchange rate channel) menekankan pada pentingnya pengaruh perubahan harga aset finansial terhadap aktivitas ekonomi. Pengaruhnya tampak pada besaran aliran dana yang masuk dan keluar karena aktivitas perdagangan maupun aliran modal investasi dalam neraca pembayaran. Selanjutnya perkembangan mata uang dan aliran dana luar negeri tersebut akan berpengaruh pada output dan inflasi negara yang bersangkutan. Sehingga semakin terbuka perekonomian yang disertai dengan sistem mata uang mengambang dan devisa bebas, maka semakin besar pula pengaruh mata uang dan aliran modal luar negeri tersebut.

Sumber : Bank Indonesia

GAMBAR 2.6.

MEKANISME TRANSMISI SALURAN MATA UANG

Operasionalisasi kebijakan mata uang otomatis akan mempengaruhi inflasi baik langsung maupun tak langsung. Secara langsung hal ini akan mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi di masyarakat, khususnya untuk barang yang diimpor. Sedangkan secara tak langsung mempengaruhi komponen ekspor dan impor dalam permintaan agregat. Sehingga hal ini akan berdampak pada besarnya output riil dalam ekonomi yang tentunya menentukan tekanan inflasi.

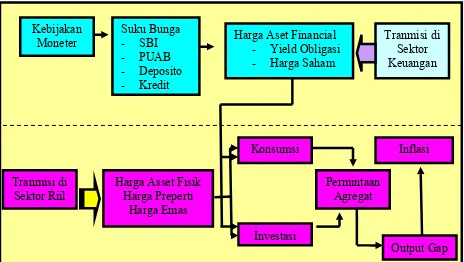

2.1.5.5. Saluran Harga Aset

Transmisi jalur aset terjadi karena penanaman dana oleh para investor dalam portofolio investasinya tidak hanya berupa simpanan, dan intrumen investasi dalam bentuk valas, tetapi juga dalam bentuk saham, obligasi, dan aset

Kebijakan Moneter

Perbedaan Suuku Bunga

DN-LN

Aliran modal LN&Supply-Demand

Risiko

Harga-harga Traded Goods

Ekspor Netto PDB

Inflasi Transmisi di

Sektor Keuangan Nilai Tukar

Transmisi di Sektor Riil

fisik. Dengan demikian saluran harga aset akan berpengaruh pada kekayaan yang dimiliki (wealth effect) dan tingkat pendapatan yang dikonsumsi (disposable income). Perubahan kekayaan dan pendapatan akan berdampak pada besaran biaya modal perusahaan akibat perubahan produksi dan investasi yang selanjutnya akan mempengaruhi permintaan agregat dalam perekonomian dan merupakan penentu output gap dan inflasi

Sumber : Bank Indonesia

GAMBAR 2.7

MEKANISME TRANSMISI SALURAN HARGA ASET

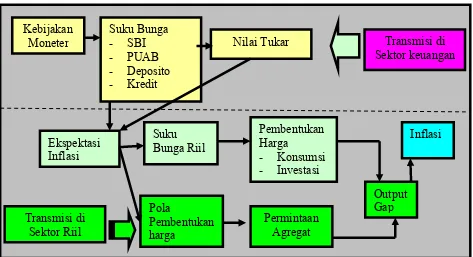

2.1.5.6. Saluran Ekspektasi

Dengan semakin meningkatnya ketidakpastian dalam ekonomi dan keuangan, maka perlu diarahkan dalam kerangka transmisi kebijakan moneter. Para pelaku ekonomi mendasarkan kegiatannya pada prospek ekonomi dan

keuangan ke depan. Selain itu, ekspektasi pelaku ekonomi banyak dipengaruhi oleh perubahan indikator ekonomi dan keuangan serta langkah antisipasi terhadap kebijakan pemerintah dan bank sentral.

Dalam upaya mengarahkan ekspektasi inflasi, maka yang perlu diperhatikan adalah ekspektasi inflasi yang terjadi (inersia) dan inflasi karena kebijakan pemerintah dan bank sentral

a. Kebijakan pada sektor keuangan, dimana kebijakan pemerintah akan mempengaruhi perkembangan suku bunga jangka pendek (SBI dan PUAB) yang selanjutnya mempengaruhi kebijakan suku bunga perbankan. Melalui transmisi mata uang akan mempengaruhi perkembangan mata uang. Semakin kredibel kebijakan moneter yang ditunjukkan kemampuan dalam mengendalikan suku bunga dan stabilisasi mata uang, semakin kuat pula dampaknya terhadap ekspektasi inflasi masyarakat. Sehingga dalam kondisi demikian ekspektasi inflasi masyarakat akan cenderung mendekati sasaran inflasi yang ditetapkan bank sentral dalam kebijakan moneternya.

dan distorsi ekspektasi inflasi masyarakat dari sasaran inflasi yang diterapkan bank sentral.

Sumber : Bank Indonesia

GAMBAR 2.8

TRANSMISI SALURAN EKSPEKTASI

2.1.6. Definisi Stabilitas Keuangan Internasional

Stabilitas keuangan internasional sangat penting artinya karena dalam sistem keuangan internasional yang stabil, lembaga-lembaga keuangan dapat menjalankan fungsinya dengan baik sehingga dapat mengalokasikan sumber daya secara efisien ke dalam kegiatan produktif, memprediksi sekaligus mengukur risiko finansial, dan ketahanan dalam menghadapi goncangan (shocks).

Pelajaran berharga pernah dialami Indonesia ketika krisis keuangan 1998. Saat itu biaya yang harus dikorbankan sekitar 50% dari pertumbuhan PDB atau

kedua termahal di dunia. Selain itu diperlukan kepercayaan dari publik yang lama akan sistem keuangan Indonesia sehingga sistem keuangan Indonesia sangat rentan terhadap berbagai kejutan dan menganggu roda perekonomian.

Dengan demikian dapat dikatakan instabilitas sistem keuangan dapat mengakibatkan timbulnya beberapa kondisi yang tidak menguntungkan seperti, (Sumber Bank Indonesia)

1. Transmisi kebijakan moneter tidak berfungsi secara normal sehingga kebijakan moneter menjadi tidak efektif

2. Fungsi intermediasi tidak dapat berjalan sebagaimana mestinya akibat alokasi dana yang tidak tepat sehingga menghambat pertumbuhan ekonomi

3. Ketidakpercayaan publik terhadap sistem keuangan yang umumnya akan diikuti dengan perilaku panik para investor untuk menarik dananya sehingga mendorong terjadinya kesulitan likuiditas.

4. Sangat tingginya biaya penyelamatan terhadap sistem keuangan apabila terjadi krisis yang bersifat sistemik.

ekonomi sehingga tetap mampu melakukan fungsi intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik, (3) suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi.

Walaupun belum ada definisi yang universal mengenai financial stability, Andrew Crockett (BIS) mengemukakan bahwa untuk memahami financial stability, perlu dibedakan antara stabilitas moneter dengan stabilitas keuangan

(financial stability). Bila stabilitas moneter mengacu pada kestabilan nilai mata uang, maka stabilitas keuangan mengacu pada kestabilan institusi keuangan dan stabilitas pasar yang tergabung dalam sistem keuangan. Pada intinya, financial stability is avoidance of crises” seperti ungkapan I.J. Mcfarlane, Gubernur Reserve Bank of Australia. Dengan demikian ada kaitan erat, dimana stabilitas moneter hanya bisa di capai dengan sistem keuangan yang stabil.

Keterkaitan monetary dan financial stability erat kaitannya dengan keterbukaan perekonomian sebab semakin terbuka cenderung lebih rentan terhadap gangguan eksternal. Sehingga dalam praktiknya, untuk mencapai kestabilan makro secara komprehensif, maka diperlukan perpaduan kebijakan ekonomi makro (seperti kebijakan fiskal, moneter, mata uang, dan sektoral) menuju pencapaian kestabilan internal dan kestabilan eksternal.

Disisi lain penyatuan fungsi finansial stability tersebut dalam menjaga kestabilan moneter dinilai kurang kurang efektif, dikarenakan hal-hal berikut :

Disamping itu, kompleksitas instrumen keuangan dan luasnya cakupan daerah operasi

2. Dengan semakin majunya sistem informasi dan globalisasi operasi perusahaan keuangan/bank, permasalahan yang terjadi di pasar internasional dapat berdampak langsung terhadap kondisi pasar domestik (contagion effect)

3. Capital outflow dan inflow semakin sulit untuk dikendalikan

4. Kebijakan moneter dan fiskal yang kurang tepat memungkinkan untuk menimbulkan permasalahan di sektor keuangan dan bank

5. Hutang luar negeri yang jatuh tempo di masa mendatang menyebabkan tekanan terhadap pasar valas sebab permintaan valas tak diimbangi dengan penawaran

6. Struktur ekonomi yang terkonsentrasi pada beberapa kelompok usaha (konglomerat) akan dapat memberikan tekanan pada financial stability.

Sumber : Bank Indonesia

GAMBAR 2.9

FINANSIAL SISTEM STABILITY FRAMEWORK

2.1.7. Definisi Krisis Mata Uang

Berdasarkan studi yang dilakukan oleh Kaminsky et al. (1997) menyimpulkan “A crisis is defined as a situation in which an attack on the currency leads to a sharp depreciation of the currency, large decline in

international reserve, or a combination of the two. A crisis so defined includes

both succesfull and unsuccessful attacks on the currency. The definition is also

comprehensive enough to include not only currency attacks under a fixed

exchange rate buta also attack under other ecchange rate regimes. For example,

Misi

Tujuan

Strategi

Instrumen & Indikator

Mencapai dan memelihara stabilitas harga dengan memelihara kestabilan moneter dan mendorong stabilitas sistem keuangan untuk pembangunan Indonesia yang berkesinambungan

Mendorong sistem keuangan nasional yang sehat dan stabil

an attack a large devaluation beyond the established rule of a prevailing

crawling-peg regime or exchange rate band (page 15).

Dengan demikian, lebih spesifik krisis mata uang di identifikasikan sebagai perilaku indeks dari “ Exchange Market Pressure” (EMP I,t) yaitu krisis mata uang pada negara tertentu dan periode tertentu. Berdasarkan Goldstein, Kaminsky dan Reinhart (2000) dan Edison (2000), definisi indeks pergolakan pasar valas (index of exchange market turbulence) yaitu rata-rata tertimbang dari perubahan nilai kurs (disimbolkan dengan δet), tingkat perubahan cadangan devisa / rate of change of the reserve (δRt). Bobot yang dipilih merupakan dua komponen indeks yang sama dengan volatilitas sampel. Jika diumpamakan σδe merupakan simpangan baku/ standar deviasi dari tingkat perubahan mata uang dan

R

δ

σ merupakan simpangan baku/ standar deviasi dari tingkat perubahan cadangan devisa, maka indeks tekanan pasar valas (EMP) didefinisikan dengan :

t

EMP-nya, maka secara formal dikatakan krisis mata uang (currency crisis), jika

Dalam identifikasi krisis mata uang isu yang krusial yang dicoba untuk dijawab adalah tidak hanya apakah akan terjadi krisis mata uang pada rentang waktu tertentu namun juga waktu kapan krisis itu terjadi. Oleh karena kemudian dibentuk model estimasi yang menggunakan banyak pendekatan dalam mentransformasi informasi menjadi suatu ukuran pendahulu.

2.1.7.1. Pendekatan Leading Indikator

Dalam penelitian EWS krisis mata uang sudah dilakukan metode yang dibagi menjadi 2 kelompok. Pendekatan pertama dengan mengekstrak sinyal awal dari seperangkat indikator. Pendekatan ini dikenal sebagai pendekatan indikator utama (leading indikator approach) yang digagas pertama kali oleh Kaminsky dan Reinhart (1996), Kaminsky, Lizondo, dan Reinhart (1999). Dalam pendekatan ini beberapa indikator diamati dan ditransformasikan ke dalam sepasang sinyal

(binary signals). Jika indikator tertentu memotong (cross) ambang batas kritis, maka hal itu berarti pertanda sinyal. Sinyal yang dimaksud adalah signaling

horizon, yaitu periode dimana beberapa indikator diharapkan memiliki

alarm). Dengan demikian dalam pendekatan sinyal ini diupayakan dapat diperoleh

noise to signal ratio yang minimal.

Dalam minimalisasi noise to signal ratio ada beberapa dilema (trade-off)

oleh pembuat kebijakan. Trade-off itu karena sinyal yang terbentuk dibenturkan dengan ambang batas yang optimal. Oleh karenanya dalam EWS dengan sinyal approach diupayakan threshold dari setiap leading indikator adalah optimal threshold. Alasan dipilihnya threshold yang optimal karena bila yang dipilih

threshold yang rendah, akan banyak sinyal yang terkirim, akan tetapi akan meningkatkan jumlah sinyal salah (type 2 error). Sebaliknya level threshold yang terlalu tinggi mengurangi sinyal salah (wrong signals), tetapi akan meningkatkan potensi terjadinya sinyal hilang (missed signals). Sebagai contoh ketiadaan sinyal ketika suatu krisis benar-benar terjadi setelah X bulan (type 1 error). Tabel berikut mengilustrasikan trade-off ini :

TABEL 2.3.

PERMASALAHAN TRADE-OFF PADA PEMILIHAN OPTIMAL THRESHOLD

Si,t = 0;

No signal was issued

Si,t = 1; Signal was issued Yi,t = 0;

No crisis within X months

A

Correct call of non-event

B

Type 2 error-wrong signal

Yi,t = 1

Crisis within X months

C

Type 1 error-missing signal

D

Correct call of crisis

Sumber : Kaminsky et al, 1998

yang tidak begitu besar kaitannya dalam perspektif kesejahteraan daripada tipe 2 error. Karena kehilangan biaya hanya biaya antisipasi akibat potensi terjadinya krisis. Sebaliknya, dalam missing signal seringkali mengorbankan biaya kesejahteraan yang tinggi sebab akibat/dampak dari missing signal lebih besar terhadap bangunan perekonomian suatu negara. Alasan kedua, tipe 2 error mungkin tidak selalu karena kegagalan prediksi dalam model, tetapi fakta yang merefleksikan bahwa walaupun fundamental sungguh bergejolak, inisiatif kebijakan yang tepat dapat segera diambil untuk memperbaiki dan mengembalikan roda ekonomi menuju normal dalam rangka pencegahan krisis.

2.1.7.2. Limited Dependent Variabel - Logit Model

Dalam analisis EWS variabel yang akan diduga bersifat kualitatif. Dalam analisis EWS dikenal sebagai binary variabel (0 = no crisis dan 1= krisis). Sebagai intrumen analisis maka dapat menggunakan pendekatan model logit. Karena dalam model logit dapat menjelaskan perilaku variabel dependen yang merupakan sebuah respon kualitatif bersifat dikotomis. Variabel yang mengambil nilai seperti 0 dan 1 disebut juga variabel indikator, variabel binary, variabel bersifat kategori, variabel kualitatif, atau variabel yang membagi dua

(dichotomous). Dengan demikian dalam model logit dapat menjelaskan perilaku variabel pada masa normal (tranquil period) dan masa krisis (crisis period).

menerapkan seperangkat indikator pada pemodelan krisis mata uang. Secara garis besar indikator-indikator tersebut dapat dikelompokkan menjadi 6 kelompok indikator sebagai berikut :

1. Indikator neraca berjalan (Current Account) : rasio keseimbangan neraca berjalan terhadap GDI, nilai ekspor, nilai impor, tingkat mata uang efektif, tingkat mata uang riil terhadap US dollar, rasio neraca perdagangan terhadap GDP

2. Indikator neraca modal (Capital Account) : rasio simpanan dalam BIS banks terhadap cadangan luar negeri, perbedaan tingkat suku bunga riil domestik dari tingkat bunga US, rasio hutang luar negeri terhadap aset luar negeri dari sektor perbankan, cadangan luar negeri, rasio M2 terhadap cadangan luar negeri, rasio arus modal jangka pendek terhadap GDP, rasio hutang eksternal jangka pendek terhadap cadangan luar negeri

3. Indikator sektor finansial : rasio simpanan terhadap M2, rasio domestik kredit terhadap GDP, perbedaan tingkat pinjaman terhadap simpanan, rasio pinjaman terhadap simpanan, rasio M1 terhadap GDP, pengganda M2, simpanan riil bank komersial, tingkat suku bunga domestik riil

4. Indikator sektor riil : indek harga konsumen (CPI), indeks produksi industrial, dan indek harga saham

6. Indikator Ekonomi global : harga minyak dunia, rasio mata uang riil USD terhadap rupiah, tingkat suku bunga riil AS, tingkat pertumbuhan AS

Pilihan beberapa indikator sebagai prediktor terjadinya krisis berdasarkan rasionalisasi ekonomi pada saat itu. Karenanya pilihan indikator tersebut menjadi variabel yang menjelaskan mekanisme peluang terjadinya krisis serta menimbulkan hipotesis dampak dari perubahan variabel baik secara kelompok maupun individual. Secara lugas Kaminsky, Lizondo, dan Reinhart (1998), Berg dan Pattilo (1999), Kamin, Schindler dan Samuel (2001), dan Edison (2003) memberikan gambaran perilaku indikator terhadap peluang terjadinya krisis finansial :

TABEL 2.4

INDIKATOR PENENTU KRISIS DAN HUBUNGANNYA DENGAN KRISIS

Indikator Neraca Transaksi Berjalan

Mata uang Riil (+)

Digunakan untuk mengukur perubahan persaingan internasional dan proxy untuk over (under) valuation. Mata uang riil yang overvalue memiliki kemungkinan besar menyebabkan terjadinya krisis

financial

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003); Eichengreen & Arteta (2000), Adiningsih et al

(2002)

Pertumbuhan Ekspor

(-)

Digunakan untuk mengukur persaingan di pasar barang internasional. Menurunnya pertumbuhan ekspor mungkin disebabkan oleh mata uang

domestik yang overvalue dan bisa menjadi indikator utama terjadinya devaluasi.

Kaminsky et al (1998, 2001); Berg & Pattillo (1999); Edison (2003);

Marchesi (2003)

Pertumbuhan Impor

(+)

Sektor eksternal yang lemah menjadi sebab krisis finansial. Pertumbuhan impor yang meningkat bisa

menyebabkan memburuknya neraca transaksi berjalan.

Kaminsky et al (1998, 2001); Berg & Pattillo (1999); Edison (2003)

Terms of Trade

(-)

Peningkatan pada terms of trade akan memperkuat posisi neraca pembayaran suatu negara dan karenanya menurunkan kemungkinan terjadinya krisis. Kemerosotan terms of trade memungkinkan

mempercepat krisis mata uang

Kaminsky et al (1998, 2001); Berg & Pattillo (1999); Kamin et al.

(2001); Dermirguc-Kunt, and Detragiache

Rasio neraca berjalan terhadap

GDP (-)

Peningkatan pada rasio ini biasanya dihubungkan dengan besarnya masuknya modal eksternal yang

diperantarai oleh sistem keuangan domestik sehingga dapat meningkatkan harga aset dan lonjakan kredit. Peningkatan dalam suplus neraca

berjalan diharapkan merupakan indikasi untuk mengurangi kemungkinan devaluasi dan demikian

dapat menurunkan kemungkinan terjadinya krisis

Berg & Pattillo (1999); Kamin et al. (2001);

Digunakan untuk menangkap seberapa besar kewajiban sistem perbankan dilindungi oleh Cadangan devisa. Pada masa krisis, seseorang akan

melakukan “rush” untuk mengganti deposito rupiah ke dalam mata uang asing.

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003);

Penurunan cadangan devisa asing adalah suatu indikator penting yang mengakibatkan mata uang

berada dalam tekanan devaluasi. Kemerosotan dalam cadangan devisa tidak selalu diikuti oleh devaluasi, karena bank sentral mungkin sukses

mempertahankannya dengan penetapan, mengeluarkan jumlah yang besar dari cadangan selama proses devaluasi. Sebaliknya, kebanyakan

mata uang mengalami kemerosotan lebih dahulu selama periode dimana upaya peningkatan untuk

mempertahankan mata uang dilakukan, dimana diputuskan dengan menurunkan cadangan devisa

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003);

Indikator ini digunakan untuk mengukur likuiditas. Kelebihan likuiditas bisa menyebabkan terjadinya serangan spekulatif terhadap valas dan berpotensi

terjadinya krisis mata uang

Kaminsky et al (1998, 2001);

Multiplier M2 (+)

Indikator ini dihubungkan dengan liberalisasi keuangan. Peningkatan yang besar dalam

multiplier uang dapat dijelaskan dengan pengurangan dalam cadangan yang disyaratkan

Kaminsky et al (1998); Berg & Pattillo (1999),;

Edison (2003)

Rasio kredit domestik terhadap GDP

(+)

Sangat tingginya pertumbuhan dari kredit domestik mengakibatkan liarnya perilaku indikator

dalam sistem perbankan. Situasi ini mendorong bank sentral untuk memasok uang untuk menyokong ketahanan finansial perbankan

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003);

Longgarnya kebijakan moneter dapat mendorong terjadinya krisis mata uang

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003)

Tingkat suku bunga riil domestik

(+)

Tingkat suku bunga riil dapat dipertimbangkan sebagai “proxy” dari liberalisasi keuangan, dimana

proses liberalisasi itu sendiri berkecenderungan untuk mendorong tingginya suku bunga riil.

Tingginya suku bunga riil adalah pertanda kegentingan liquiditas atau sinyal untuk menahan

serangan spekulasi

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003); Kamis et al. (2001); Dermirguc-Kunt and Detragiache and Arteta

Perbedaan tingkat pinjaman

dan deposito (+)

Peningkatan indikator ini melebihi level ambang batas memungkinkan kemerosotan dalam risiko kredit sehingga bank tak ingin untuk memberikan

pinjaman atau menurunkan kualitas pinjaman

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003)

Deposito Bank Komersil (-)

Pelarian modal terbuka peluang untuk terjadinya arus modal keluar

Kaminsky et al (1998, 2001); Berg & Pattillo (1999), Edison (2003) Rasio Cadangan

bank terhadap aset bank (-)

Tekanan makroekonomi yang merugikan memungkinkan untuk menciptakan krisis dimana

sistem perbankan liquid

Dermirguc-Kunt and Detragiache (2000)

Tingkat bunga riil

Tingkat bunga riil menunjukkan liberalisasi keuangan. Tingginya tingkat bunga menunjukan

upaya untuk menahan serangan spekulatif dari kelebihan likuiditas

Kaminsky et al (1998, 2001); Berg & Pattillo (1999),; Edison (2003)

Sektor Riil dan sektor public

Rasio keseimbangan fiskal terhadap

GDP

Defisit yang tinggi meningkatkan peluang terjadinya krisis, karena defisit meningkatkan

kerentanan dan kepercayaan investor

Dermirguc-Kunt and

Tingginya hutang meningkatkan harapan gejolak karena dapat membalikkan arus modal masuk dan

karenanya meningkatkan kemungkinan krisis

Kamin et al. (2001); Lanoise and Lemarbre (1996); Eichengreen and

Arteta (2000)

Pertumbuhan

produksi industri Resesi merupakan awal finansial krisis

Kaminsky et al (1998); Berg & Pattillo (1999);

Edison (2003) Perusahaan

Dalam harga saham

Ledakan dari harga aset menimbulkan kesemuan dan menimbulkan potensi krisis

Kaminsky et al (1998); Berg & Pattillo (1999);

Edison (2003)

Tingkat Inflasi (+)

Tingkat inflasi sering dikaitkan dengan tingginya tingkat bunga nominal dan proxi dari salah manajemen makroekonomi yang mempengaruhi

perekonomian dan bank

Negara berpenghasilan tinggi kecil kemungkinan untuk menjadwal ulang utang daripada negara

miskin karena biaya dari penjadwalan ulang memiliki kecenderungan untuk sulit bagi perkembangan ekonomi. Kemerosotan dari aktivitas ekonomi domestik menimbulkan harapan

untuk meningkatkan kemungkinan krisis perbankan

Tingginya tabungan nasional mungkin menimbulkan harapan pada penurunan kemungkinan penjadwalan ulang hutang

Lanoie& Lemarbre (1996)

Perekonomian Global

Tingkat bunga

AS Tingkat bunga internasional yang tinggi mampu meningkatkan terjadinya pelarian modal

Kaminsky et al (1998, 2001); Edison (2003);

Tingginya harga minyak dikaitkan dengan resesi Edison (2003)

GDP OECD seharusnya meningkatkan ekspor dan demikian mengurangi kemungkinan krisis

et al. (2001); Eichengreen dan Arteta

(2000)

Sumber : Kaminsky, et al (1999)

2.2. PENELITIAN TERDAHULU

2.2.1. Penelitian Graciela Kaminsky, Soul Lizondo, Carmen M. Reinhart (1998)

KLR (1998) dalam tulisannya berjudul “Leading Indikators of Currency Crises” mengamati tentang efektivitas sistem peringatan dini terhadap krisis mata uang yang digambarkan dalam seperangkat indikator terpilih, dimana krisis tersebut biasanya didahului oleh gejala peningkatan taraf gerakan sinyal. Indikator yang terbukti secara khusus terbukti dalam mengantisipasi krisis adalah perilaku dari cadangan internasional, tingkat mata uang riil, kredit domestik, kredit sektor publik, dan inflasi domestik. Indikator lainnya yang ditemukan mendukung terjadinya krisis adalah keseimbangan perdagangan, ekspor, pertumbuhan uang, pertumbuhan GDP riil, dan defisit fiskal.

Penelitian ini juga menyatakan bahwa EWS penting sebagai media untuk menelusuri kemungkinan krisis yang hingga saat ini masih terbatas dalam pembahasan. Untuk itu penambahan kategori indikator krisis menjadi hal utama seperti sektor politik dan institusional. Dengan demikian komprehensif dalam pemasukan indikator utama memungkinkan interpretasi yang lebih mendukung kejadian dan sebagai dasar dalam pengambilan kebijakan.

2.2.2. Penelitian oleh Sri Adiningsih, Dini N. Setiawati, dan Sholihah (2002) Adiningsih et al. (2002) membangun suatu mekanisme untuk memperingatkan beberapa gejala yang berpotensi menciptakan krisis ekonomi sehingga kemungkinan krisis dapat diperingatkan dan diantisipasi. EWS yang dibangun ini mengikuti model yang dibentuk oleh Santiago Herrera dan Conrado Garcia (1999). Dalam analisisnya menggunakan simple model dan ARIMA residual model dimana menggunakan data yang dipecah dan data yang disatukan dengan hasil yang relatif sama. Penelitian ini dapat memprediksi periode krisis karena sinyal keluar dalam waktu 24 bulan sebelum periode krisis

Dari hasil penelitian ini indikator utama yang dipakai adalah real effective exchange rate, real domestik credit growth, M2/international reserve, dan

ditunjang pula oleh stabilitas non-ekonomi indikator. Untuk itu, menuntut kemampuan pemerintah untuk senantiasa mengontrol ekonomi nasional secara intensif mengingat liberalisasi pasar terbuka secara pesat

2.2.3. Penelitian Matthieu Bussiere dan Marcel Fratzscher (2002)

Penelitian ini mempunyai keserupaan dengan penelitian tentang early

warning sistem (EWS) yang lainnya, yaitu bertujuan untuk menganalisis

hubungan antara variabel-variabel fundamental ekonomi dengan variabel krisis ekonomi. Perbedaan utama terletak kepada penggunaan definisi variabel krisis ekonomi yang menggunakan definisi dari 3 variabel kualitatif (pre-crises, crises

dan after crises).

Argumen penggunaan definisi ketiga variabel kualitatif tersebut terletak kepada perilaku perekonomian yang sulit dibedakan antara keadaan sesudah krisis (after crises) dengan keadaan saat krisis (crises). Kesulitan pembedaan tersebut akan menimbulkan penyimpangan (bias) dalam pengukurannya. Hasil pengukuran menimbulkan indikasi ketepatan model, dimana hal tersebut terbukti pada 32 pasar (perekonomian) di dunia.

2.2.4. Penelitian Hali J. Edison (2000)

Kedua model EWS tersebut merupakan model EWS yang menggunakan pendekatan sinyal krisis (signal approach). Metode ini mengestimasi nilai aktual dari kondisi ekonomi saat ini, yang kemudian dibandingkan dengan nilai

threshold. Apabila nilai aktual tersebut berada di atas atau di bawah nilai

threshold, maka disimpulkan bahwa pada periode tersebut terjadi krisis ekonomi. Hasil penelitian Edison (2000) menyebutkan bahwa metode tersebut terbukti berhasil dalam memprediksi krisis pada media 1997/1998. Hal tersebut menyiratkan bahwa konsep signal approach merupakan metode yang berguna dalam proses identifikasi krisis di sebuah negara.

2.2.5. Penelitian Rossanto Dwi Handoyo (2005)

Penelitian Handoyo (2005) yang berjudul ”Indikator Kerentanan Variabel Ekonomi Makro Sebagai Sistem Peringatan Dini Terhadap Krisis Mata Uang Di Indonesia” bertujuan untuk implementasi currency model terhadap pembentukan model peringatan dini krisis untuk Indonesia. Periode penelitian adalah Bulan Januari 1991 hingga Bulan Desember 2004. Periodesasi krisis ditentukan oleh mekanisme indeks EMP (exchange market pressure). Hasil penelitian menyebutkan bahwa:

2. Ada 5 indikator terpilih yang memiliki kemungkinan terjadinya krisis pada variabel ini jika mengalami gangguan yaitu pertumbuhan impor, M2/Reserve, tingkat bunga riil, tingkat inflasi dan pertumbuhan uang M1 3. Dari model untuk contagion effect dapat disimpulkan bahwa variabel

contagion secara signifikan mempengaruhi krisis atau serangan spekulasi terhadap mata uang di Indonesia. Koefisien dari variabel contagion adalah positip, yang menunjukkan semakin tertekan pasar valas kita maka semakin besar krisis mata uang itu terjadi.

2.2.6. Penelitian Tulus Tambunan (2002)

Penelitian Tulus Tambunan yang berjudul “Building An Early Warning Sistem For Indonesia with The Signal Approach” bertujuan untuk melihat perubahan variabel ekonomi yang memiliki kecenderungan perilaku yang tidak normal pada periode sebelum krisis. Pada penelitian ini mengadopsi teori dan pandangan Kaminsky et al. (1996) bahwa krisis adalah penurunan mata uang secara tajam dan penurunan cadangan devisa internasional. Dalam analisis EWS Tambunan menggunakan kombinasi metode sinyal dan model probabilitas variabel bebas terbatas dengan alasan indikator utama yang muncul memberikan keakuratan untuk memprediksi krisis dan menghindari sinyal palsu.

Dengan mengambil kasus Indonesia tahun 1990-2001, dan menggunakan rentang periode 12 bulan sebelum krisis, serta pemilihan exchange market

pressure (EMP) mean plus minus 1,5 SD, maka ditemukan bahwa krisis di

persisten. Sehingga untuk menutupi defisit tersebut menggunakan sumber hutang luar negeri dalam jumlah yang besar dari IMF. Selain itu Tambunan memandang stabilitas rupiah dipengaruhi oleh efek menular akibat serangan spekulasi dari mata uang negara tetangga. Hal ini mengacu pada studi yang dilakukan Zhang’s (2001) tentang the contagion effect in the Asia Crisis, dengan pendekatan

Auto-regressive Conditional Hazard (ACH) yang mendukung hipotesis bahwa

kemungkinan suatu mata uang diserang dalam suatu periode dipengaruhi oleh intensitas serangan spekulasi di negara lain sebelum periode krisis. Jadi, ini berarti stabilitas rupiah pada masa datang tergantung pula pada stabilitas mata uang di negara tetangga

2.2.7. Penelitian Saksit Budsayaplakorn, Sel Dibooglu, dan Ike Mathur Penelitian Saksit Budsayaplakorn et al. berjudul “Can Macroeconomic indikators predict a currency crisis? Evidence from selected Southeast Asian

Countries” bertujuan untuk mengetahui kemungkinan krisis dengan 2 pendekatan, yaitu pendekatan sinyal dan multivariate probit model. Dengan pendekatan sinyal 3 indikator yang berguna dalam mengantisipasi krisis termasuk cadangan internasional, saham, dan GDP dengan periode waktu tiga sampai tujuh bulan sebelum krisis benar-benar terjadi.

bukan karena faktor fundamental, tetapi digerakkan oleh non-economic motif

seperti ekspektasi yang tidak rasional dan struktur institusi. Secara terpisah Shimpalee dan Breuer (2006) menemukan bahwa jeleknya kualitas institusi dikaitkan dengan kontraksi yang besar dalam output dan korupsi, disamping itu juga rezim mata uang tetap, stabilitas pemerintahan yang lemah, penegakan hukum yang lemah turut menyumbang krisis. Dengan demikian, harapan terjadinya devaluasi tidak bergantung hanya pada kemungkinan devaluasi tetapi perbedaan tingkat bunga, kebijakan pemerintah, stabilitas makroekonomi, dan investor panik/ekspektasi yang tidak rasional.

2.3. HIPOTESIS DAN MODEL PENELITIAN

2.3.1. Hipotesis

Dalam membangun sistem peringatan dini terhadap krisis mata uang, indikator utama yang digunakan sebagai hipotesis sebagai berikut :

Hipotesis pertama

Rasio M2 dengan cadangan (reserve) diduga mempunyai pengaruh terhadap terjadinya krisis mata uang di Indonesia pada periode penelitian.

Hipotesis kedua

Pertumbuhan riil kredit domestik diduga mempunyai pengaruh terhadap terjadinya krisis mata uang di Indonesia pada periode penelitian.

Hipotesis ketiga