BAB II

TINJAUAN KEPUSTAKAAN

2.1. Penelitian Terdahulu

Dalam penelitian ini penulis mengambil perbandingan dengan judul-judul tesis sebelumnya, yang mengupas hubungan BOPO, CER, Capital Risk dan Deposit Risk terhadap ROA. Dari penelitian-penelitian sebelumnya tersebut penulis dapat melihat adanya kesamaan maupun perbedaan hasil, yang mana perbedaan dan kesamaan hasil tersebut dapat dijadikan bahan referensi bagi penulis dalam melengkapi literatur pembahasan penelitiannya, berikut review penelitian terdahulu yang disajikan dalam bentuk Tabel 2.1 sebagai berikut:

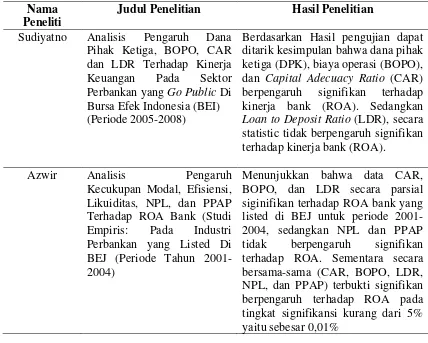

Tabel 2.1. Review Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Hasil Penelitian Sudiyatno Analisis Pengaruh Dana

Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia (BEI) (Periode 2005-2008)

Berdasarkan Hasil pengujian dapat ditarik kesimpulan bahwa dana pihak ketiga (DPK), biaya operasi (BOPO), dan Capital Adecuacy Ratio (CAR) berpengaruh signifikan terhadap kinerja bank (ROA). Sedangkan Loan to Deposit Ratio (LDR), secara statistic tidak berpengaruh signifikan terhadap kinerja bank (ROA).

Azwir Analisis Pengaruh

Kecukupan Modal, Efisiensi, Likuiditas, NPL, dan PPAP Terhadap ROA Bank (Studi Empiris: Pada Industri Perbankan yang Listed Di BEJ (Periode Tahun 2001-2004)

Puspitasari Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI Terhadap ROA (Studi Pada Bank Devisa di Indonesia Periode 2003-2007)

Hasil penelitian ini menunjukkan bahwa variabel PDN dan Suku Bunga SBI tidak menunjukkan pengaruh signifikan terhadap ROA. Variabel CAR, NIM, dan LDR berpengaruh positif signifikan terhadap ROA, sedangkan variabel NPL dan BOPO berpengaruh negatif signifikan terhadap ROA. Kemampuan prediksi dari ketujuh

variabel tersebut terhadap ROA dalam penelitian ini sebesar 72%, sedangkan sisanya 28% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

Febriana Pengaruh Risiko Usaha Terhadap ROA Pada Bank Perkreditan Rakyat Kabupaten Kediri.

Berdasarkan hasil analisis menunjukkan bahwa Loan To Deposit (LDR), Cash Ratio (CR), Non Performing Loan (NPL), Loan To Asset Ratio (LAR), Capital Adequacy Ratio (CAR), Aktiva Tetap Terhadap Modal (ATTM), dan BOPO secara bersama-sama mempunyai pengaruh yang signifikan terhadap Return On Asset (ROA) Bank Perkreditan Rakyat Kabupaten Kediri. Hal ini menunjukan bahwa risiko likuiditas, risiko kredit, risiko modal, dan risiko operasional secara bersama-sama mempunyai pengaruh yang signifikan terhadap Return On Asset (ROA) pada Bank Perkreditan Rakyat Kabupaten Kediri.

Nusantara Analisis Pengaruh NPL, CAR, LDR, Dan BOPO Terhadap

Profitabilitas Bank (Perbandingan Bank Umum Go

Publik dan Bank Umum Non Go Publik Periode 2005-2007)

Dari hasil analisis menunjukkan bahwa data NPL, CAR, LDR, dan BOPO secara parsial signifikan terhadap ROA bank go publik pada level of signifikan kurang dari 5%.

Sedangkan pada bank non go public, hanya LDR yang berpengaruh signifikan.Pengujian menghasilkan nilai

Chow test F sebesar 3,372. Nilai F table diperoleh sebesar 1,96, dgn demikian diperoleh nilai Chow test (3,372) > Ftabel (1,96).terdapat perbedaan pengaruh yang signifikan dari pengaruh 4 variabel bebas tersebut terhadap ROA pada bank go publik dan bank non go public.

2.2. Laporan Keuangan

Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode. Keuntungan dengan membaca laporan ini pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya.

Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki (di sisi Aktiva). Kemudian juga akan tergambar kewajiban jangka pendek maupun jangka panjang serta ekuitas (modal sendiri) yang dimilikinya. Informasi ini tergambar dalam laporan keuangan Neraca.

Laporan keuangan juga memberikan informasi tentang hasil-hasil usaha yang di peroleh bank dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut. Informasi ini akan termuat dalam laporan laba rugi. Laporan keuangan bank juga memberikan gambaran tentang arus kas suatu bank yang tergambar dalam laporan arus kas.

penting lagi sebagai titik awal untuk melakukan perencanaan langkah-langkah yang akan meningkatkan kinerja perusahaan di masa mendatang (Brigham, 2006). Rasio-rasio keuangan dirancang untuk membantu mengevaluasi suatu laporan keuangan

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam prakteknya dikenal beberapa macam laporan keuangan seperti:

1. Neraca;

2. Laporan laba rugi;

3. Laporan perubahan modal;

4. Laporan catatan atas laporan keuangan; dan 5. Laporan kas.

Masing-masing laporan memiliki komponen keuangan tersendiri, tujuan, dan maksud tersendiri.

Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu. Pembuatan neraca biasanya dibuat berdasarkan periode tertentu (tahunan). Akan tetapi, pemilik atau manajemen dapat pula meminta laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang, dan modal yang dimilikinya pada saat tertentu.

dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi.

Laporan perusahaan modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal.

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

Menurut ketentuan Bank Indonesia (1997) setiap bank harus menyajikan laporan keuangan seperti disebut di atas, setiap bank diwajibkan menyampaikan beberapa jenis laporan lainnya untuk disampaikan kepada BI. Laporan lainnya tersebut antara lain :

1. Laporan Mingguan

a. Giro wajib minimum yang mencakup, dana pihak ketiga rupiah / valuta asing per bank danposisi pos-pos tertentu neraca rupiah dan valuta asing per bank. b. Laporan keuntungan / kerugian transaksi derivative

2. Laporan Bulanan

a. Laporan beserta lampiran per kantor (LBU)

b. Laporan perkreditan bank umum per kantor ( LPBU)

c. Laporan pelanggaran batas maksimal pemberian kredit (BMPK)

3. Laporan Triwulanan, berupa laporan realisasi perkreditan bank terhadap rencana kerja bank.

4. Laporan Semesteran

a. Laporan dewan komisaris terhadap pelaksanaan rencana kerja bank b. Laporan keuangan publikasi di surat kabar berbahasa Indonesia

c. Laporan dewan audit tentang hasil kinerja audit intern yang telah dilakukan. 5. Laporan Tahunan

a. Laporan tahunan yang diaudit oleh akuntan public yang terdaftar di BI yang disertai dengan surat komentar dari akuntan public.

b. Laporan realisasi rencana kerja bank 6. Laporan lainnya

a. Kerugian transaksi derivative yang melebihi 10 % dari modal bank beserta tindakan yang akan dilakukan untuk mengatasi selambat-lambatnya pada hari kerja berikutnya.

b. Laporan khusus mengenai setiap temuan audit yang diperkirakan dapat mengganggu kelangsungan usaha bank yang ditandatangani direktur utama dan ketua dewan audit selambat-lambatnya 15 hari kerja sejak adanya temuan audit.

d. Laporan pelaksanaan dan pokok-pokok hasil audit intern , ditanda tangani oleh direktur utama dan ketua dewan audit selambat-lambatnya 2 bulan setelah akhir Juni dan akhir Desember.

2.3. Rasio Keuangan

2.3.1. Pengertian Rasio Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka-angka yang terkandung didalamnya. Angka-angka itulah kemudian dapat membentuk rasio-rasio keuangan. Analisis rasio-rasio keuangan memungkinkan untuk mengindentifikasi, mengkaji dan merangkum hubunga-hubungan yang signifikan dari data keuangan perusahaan.

Pengertian rasio keuangan menurut Harahap (2006) adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Menurut Munawir (2001)menyatakan bahwa rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa dapat menjelaskan gambaran kepada baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

2.3.2. Keunggulan dan Kelemahan Rasio Keuangan a. Keunggulan Rasio Keuangan

Menurut Harahap (2006) rasio keuangan memiliki keunggulan antara lain adalah:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan.

5. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

b. Kelemahan Rasio Keuangan

Menurut Harahap (2006) rasio keuangan memiliki kelemahan antara lain adalah:

1. Kesulitan dalam mengindentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2. Perbedaaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manupulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

Menurut Kuswadi (2006)rasio keuangan memiliki kelemahan antara lain: a. Mutu analisis rasio akan bergantung pada akurasi dan validitas

angka-angka yang digunakan, sebagian besar diambil dari neraca dan laporan laba rugi perusahaan.

b. Biasanya, rasio terutama digunakan untuk memprediksikan masa depan serta mengindentifikasikan kekuatan dan kelemahan perusahaan, tetapi sering tidak mengungkap penyebab-penyebabnya. Hal itu terjadi karena data yang digunakan umumnya berasal dari data masa lalu.

d. Informasi-informasi penting justru sering kali tidak tercantum dalam laporan keuangan. Kebijakan pemerintah dan aktivitas serikat pekerja, perubahan manajemen, perubahan industri, perkembangan teknologi dan aktifitas para pesaing juga perlu dipertimbangkan dalam penilaian kinerja perusahaan, termasuk sumber daya manusianya.

e. Sulitnya mencapai komprabilitas yang tinggi diantara perusahaan-perusahaan dalam industri tertentu yang sedang diperbandingkan. 2.3.3. Jenis-jenis Rasio Keuangan

Menurut Hanafi (2004) ada 5 (lima) jenis rasio keuangan yakni:

a. Rasio likuiditas, yakni rasio yang mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendek.

b. Rasio aktivitas, yakni rasio yang mengukur kemampuan perusahaan dalam menggunakan asetnya dengan efisien.

c. Rasio leverage, yakni rasio yang mengukur kemampuan perusahaan dalam memenuhi total kewajibannya.

d. Rasio profitabilitas, yakni rasio yang mengukur kemampuan perusahaan didalam menghasilkan laba.

e. Rasio pasar, yakni rasio yang mengukur prestasi pasar relatif terhadap nilai buku, pendapatan, atau dividen.

2.3.4. Rasio Profitabilitas

Dengan mengetahui rasio ini, kita dapat menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Sedangkan menurut Bringham, ROA diartikan sebagai perbandingan antara keuntungan yang diperoleh dengan aset total dalam menjalankan usaha selama kurun waktu yang telah ditentukan. Ada tiga unsur pokok yaitu keuntungan, kekayaan dan waktu. Biasanya unsur waktu ini bias dihilangkan dengan anggapan bahwa kurn waktu yang dipakai satu tahun. Dari pengertian ini maka dapat dikatakan bahwa ROA adalah salah satu alat yang penting dalam menilai kinerja keuangan dari suatu lembaga keuangan.

Rumusnya untuk menghitung Return on Asset (ROA) adalah sebagai berikut (Darsono dan Ashari, 2005):

ROA =

Aktiva Total

Bersih Laba

x 100 %

ROA memberikan gambaran tentang kemampuan bank mengoperasikan harta bank yang dipercaya kepada mereka untuk mencari keuntungan selain itu juga dapat dijadikan indikator untuk mengukur efektivitas manajemen dalam mengelola asset dalam menghasilkan laba bagi bank. ROA dapat juga berguna bagi manajemen bank dalam menentukan langkah apa yang seharusnya diambil karena ROA menunjukkan bagaimana penggunaan asset bank untuk mendapat laba. Besar kecilnya rasio ini dipengaruhi oleh perubahan variabelnya, setiap perubahan asset maupun laba bersih dapat mengakibatkan perubahan terhadap modal. (Dendawijaya, 2001)

Bank Indonesia untuk sebuah bank bisa menjadi bank jangkar (anchor bank) adalah : (1) Rasio kecukupan modal (CAR) minimum 12% dengan rasio modal inti minimum 6%, (2) Rasio Return On Asset (ROA) minimal 1,5%, (3) Pertumbuhan kredit riil sedikitnya 22% dengan Loan to Deposit Ratio (LDR) sedikitnya 50% dan rasio kredit bermasalah (NPL) dibawah 5%, (4) Merupakan perusahaan publik atau berencana dalam waktu dekat menjadi perusahaan publik dan (5) Memiliki kemampuan menjadi konsolidator.

2.3.5. Analisis Rasio

Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan (Bahtiar Usman,2003).

Seperti alat analisis lainnya, rasio paling bermanfaat bila berorientasi ke depan. Hal ini berarti kita sering menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan. Kita juga harus menilai faktor-faktor yang berpotensi mempengaruhi rasio di masa depan. Karenanya, kegunaan rasio tergantung pada keahlian penerapan dan interprestasinya dan inilah bagian yang paling menantang dari analisis rasio (Wild, Subramanyam, Halsey, 2005)

Pengertian Rasio keuangan menurut James C Van Horne (dalam Kashmir, 2008) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi sebagai berikut:

1. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

2.4. Efisiensi Bank

Menurut Kamus Besar Bahasa Indonesia, efisiensi didefinisikan sebagai hubungan antara barang dan jasa yang dihasilkan dengan sumber daya yang dipakai untuk memproduksi. Perusahaan dapat dikategorikan efisien tergantung dari cara manajemen memproses input menjadi output. Perusahaan yang efisien adalah perusahaan yang dapat memproduksi lebih banyak output dibandingkan dengan pesaingnya dengan sejumlah input yang sama atau mengkonsumsi input lebih rendah untuk menghasilkan sejumlah output yang sama.

Di dalam teori perusahaan dan analisis biaya dinyatakan bahwa perusahaan-perusahaan sejenis yang survive apabila mereka memiliki kiat produksi tersendiri dan manajemen yang efisien yang tidak dimiliki oleh perusahaan lain sejenis dengan pasar yang sama. Untuk menentukan apakah suatu kegiatan dalam organisasi itu termasuk efisien atau tidak maka prinsip-prinsip atau persyaratan efisiensi harus terpenuhi, yaitu sebagai berikut (Syamsi, 2004): (1) Efisiensi harus dapat diukur, (2) Efisiensi mengacu pada pertimbangan rasional, (3) Efisiensi tidak boleh mengorbankan kualitas, (4) Efisiensi merupakan teknis pelaksanaan (5) Pelaksanaan efisiensi harus disesuaikan dengan kemampuan organisasi yang bersangkutan, (6) Efisiensi itu ada tingkatannya, bisa dengan prosentase.

Untuk mengukur efisiensi suatu bank dapat dinilai melalui beberapa rasio efisiensi bank, penilaian efisiensi yang didasarkan pada Rentabilitas suatu bank didasarkan pada Beban operasional/Pendapatan Operasional (BOPO), Cost Efficiency Ratio (CER), Overhead Efficiency. (Kasmir,2008).

a. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

BOPO =

l Operasiona Pendapatan

l Operasiona Beban

x 100 %

b. Cost Efficiency Ratio

Rasio ini untuk mengukur seberapa besar biaya operasional lainnya memberikan kontribusi terhadap pendapatan bunga bersih ditambah dengan pendapatan operasional lainnya. Semakin kecil rasio ini, maka sebuah bank semakin efisien terutama ditinjau dari pengeluaran biaya operasional lainnya, yang terdiri dari biaya umum dan administrasi, biaya tenaga kerja dan Penyisihan Penghapusan Aktiva Produktif. Dalam biaya umum dan administrasi, antara lain termasuk biaya telepon, listrik, sewa gedung/kantor, kendaraan, pemerliharaan dan lain-lain.

c. Overhead Efficiency

Overhead Efficiency merupakan rasio antara Other Operating Income/Pendapatan Operasional Lainnya dengan Overhead Cost/Biaya Overhead (Grier, 2001) yang dirumuskan sebagai berikut:

Overhead Efficiency =

Cost

memperoleh keuntungan dari Fee Based Income menjadi besar. Selain produk yang beragam dan kompetitif, sumber daya manusia yang terampil dan sistem yang handal menjadi syarat utama keberhasilan memanfaatkan peluang tersebut. Komponen pendapatan operasional lainnya (Fee Based Income) terdiri dari provisi dan komisi non kredit, pendapatan transfer dan inkaso, pendapatan sewa safe deposit box serta pendapatan jasa bank lainnya diluar pendapatan sehubungan dengan pemberian kredit. Komponen Overhead Cost terdiri dari biaya tenaga kerja dan tunjangan pegawai serta biaya administrasi dan umum. Data yang digunakan untuk menghitung Overhead Efficiency diperoleh dari Laporan Rugi-Laba.

2.4.1. Pengaruh Efisiensi Usaha Terhadap ROA

operasional terhadap pendapatan operasional (BOPO) melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya.

2.4.2. Pengaruh BOPO Terhadap Return on Asset (ROA)

Azir (2006) dalam penelitiannya menunjukkan hasil bahwa tidak ada perbedaan rata-rata BOPO yang signifikan antara kinerja perusahaan pada bank yang sehat dan bank yang gagal. Hal ini bertentangan dengan penelitian Sugiyanto (Azir, 2006) yang menunjukkan hasil bahwa BOPO mampu memprediksi kebangkrutan bank. Suyono (Azir, 2006) dalam penelitiannya yang menguji pengaruh BOPO terhadap ROA pada bank umum di Indonesia periode tahun 2001-2003, menunjukkan bahwa BOPO mempunyai pengaruh yang negatif terhadap ROA pada level signifikansi 5% yaitu sebesar 0,1%.

2.4.3. Pengaruh CER Terhadap Return on Asset (ROA)

operasionalnya untuk memperoleh laba. Pentingnya mengendalikan biaya-biaya operasional yang tercermin dari OER dan CER menunjukkan bahwa jika suatu bank ingin agar kinerja perolehan laba yang tercermin dari PM meningkat secara berkesinambungan, maka bank tersebut harus seefektif mungkin dalam mengelola biaya-biaya operasional.

2.5. Risiko

2.5.1. Pengertian Risiko

Idroes (2008) risiko merupakan ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai. Resiko usaha (Business Risk) sebagai “ The threat that an event or action will adversely affect an organization’s ability to achieve its

business objectives and execute its strategies successfully” (Ancaman bahwa suatu kejadian atau tindakan akan secara buruk mempengaruhi kemampuan organisasi untuk mencapai tujuan usaha dan melaksanakan strateginya secara berhasil).

2.5.2. Jenis-jenis Risiko Perbankan

Menurut Idroes (2008) jenis-jenis risiko perbankan adalah sebagai berikut: a) Risiko Kredit

Sebagai risiko kerugian sehubungan dengan pihak peminjam tidak dapat dan atau tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamkan secara penuh pada saat jatuh tempo.

b) Risiko Pasar

Risiko kerugian pada posisi neraca serta pencatatan tagihan diluar neraca yang timbul dari pergerakan harga pasar.

c) Risiko Operasional

Risiko kerugian atau ketidakcukupan dari proses internal, sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal.

d) Risiko Konsentrasi Kredit

Ketika penempatan aktiva produktif bank terkonsentrasi pada satu sektor atau kelompok tertentu. Apabila terjadi masalah pada sektor atau kelompok tersebut, maka aktiva produktif yang ditempatkan berada dalam keadaan bahaya.

e) Risiko Suku Bunga Pada Bank

Risiko kerugian yang disebabkan oleh perubahan dari suku bunga pada sktruktur yang mendasari yaitu pinjaman dan simpanan.

f) Risiko Bisnis

kaitannya dengan implikasi risiko yang mungkin timbul atas keputusan bisnis tersebut.

g) Risiko Strategik

Risiko yang terkait dengan keputusan bisnis jangka panjang yang dibuat oleh manajemen bank.

h) Risiko Reputasional

Risiko kerusakan potensial pada suatu perusahaan yang dihasilkan dari opini publik yang negatif.

2.5.3. Risiko Usaha Perbankan

Menurut Kasmir (2008), Risiko usaha perbankan dapat diukur melalui beberapa rasio keuangan bank, yaitu:

a. Investment Risk Ratio

Investment Risk Ratio merupakan rasio untuk mengukur risiko yang terjadi dalam investasi surat-surat berharga yaitu dengan membandingkan harga pasar surat berharga dengan harga nominalnya. Semakin tinggi rasio ini berarti semakin besar kemampuan bank dalam menyediakan alat-alat likuid.

Untuk mengetahui rasio ini, harus diketahui terlebih dahulu harga pasar dari securities yang dibeli serta harga nominalnya.

Rumus untuk mencari Investment Risk Ratio sebagai berikut: Investment Risk Ratio =

b. Liquidity Risk

Liquidity Risk merupakan rasio untuk mengukur resiko yang akan dihadapi bank apabila gagal untuk memenuhi kewajiban terhadap para deposannya dengan harta likuid yang dimilikinya.

Rumus untuk mencari Liquidity Risk sebagai berikut: Liquidity Risk =

Total Deposit

Liquid Assets – Shortterm Borrowing

c. Credit Risk Ratio

Credit Risk Ratio merupakan ratio untuk mengukur risiko terhadap kredit yang disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan.

Rumus untuk mencari Credit Risk Ratio sebagai berikut: Credit Risk Ratio =

Total Loans Bad Debt

Atau Capital Risk

Capital Risk Ratio =

Risk Assets Equity Capital

Untuk perhitungan rasio ini diperlukan data tentang Bad Debts. d. Deposit Risk Ratio

Rasio ini digunakan untuk mengukur risiko kegagalan bank membayar kembali deposannya.

Rumus untuk Deposit Risk Ratio sebagai berikut: Deposit Risk Ratio =

2.5.4. Pengaruh Risiko Usaha Terhadap ROA

Sebelum menganalisa tentang profitabilitas sebuah bank, kiranya perlu diperhatikan bahwa tujuan analisis profitabilitas adalah mengukur tingkat efisiensi usaha dan profitabilitasnya yang dicapai oleh bank yang bersangkutan dengan rasio-rasio keuangan akan dapat dilihat posisi dan kondisi keuangan suatu bank diperoleh dengan analisis hubungan dari berbagai pos dalam suatu laporan keuangan. Rasio yang digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank adalah ROE dan ROA. Karena penelitian ini membahas mengenai tingkat pengambilan asset maka alat ukur yang dipakai adalah ROA saja. ROA menunjukkan kemampuan manajemen bank dalam mengelola asset yang tersedia untuk mendapatkan Net Income. Semakin tinggi return berarti semakin baik karena deviden yang diberikan dan yang dibagikan besar. Sesuai yang telah dijelaskan bahwa antara risiko dan keuntungan memiliki hubungan. Maka risiko pun dapat mempengaruhi tingkat pengembalian asset (Kuncoro, 2002).

Menurut Kuncoro (2002), adapun pengaruh risiko usaha terhadap ROA sebagai berikut:

a. Pengaruh Risiko Likuiditas Terhadap Return On Asset

kredit yang diberikan meningkat sehingga menyebabkan pendapatan yang diterima meningkat tingkat keuntungan yang diperoleh naik dan ROA ikut naik. Akhirnya dapat disimpulkan bahwa hubungan antara risiko likuiditas dengan ROA adalah tidak searah (negatif).

b. Pengaruh Risiko Kredit Terhadap Return On Asset

Seperti yang telah dijelaskan sebelumnya bahwa rasio yang digunakan untuk mengukur risiko kredit adalah Non Performing Loan (NPL) yang membandingkan antar kredit yang diberikan bermasalah dengan total kredit yang diberikan. Hubungan risiko kredit dengan NPL adalah searah karena semakin tinggi NPL menunjukkan semakin besar jumlah kredit bermasalah maka akan menimbulkan risiko kegagalan akan pengambilan jumlah pinjaman semakin tinggi. Dilain pihak hubungan NPL dengan ROA adalah berbalik arah karena semakin besar jumlah kredit yang diperoleh semakin menurun sehingga keuntungan pun menurun dan ROA pun ikut turun. Akhirnya dapat disimpulkan bahwa hubungan antara risiko kredit dengan ROA adalah berbalik arah (negatif).

c. Pengaruh Risiko tingkat suku bunga terhadap Return On Asset

semakin tinggi IRR berarti semakin tinggi dana yang dialokasikan bank pada aktiva yang sensitif. Dengan asumsi aktiva tersebut tidak bermasalah maka pendapatan akan meningkat, laba juga akan meningkat maka semakin tinggi pula ROAnya. Artinya apabila resiko tingkat bunga meningkat maka ROA diharapkan akan meningkat pula dan sebaliknya. Hal ini dapat dijelaskan sebagai berikut:

1. Risiko tingkat suku bunga dapat dilihat melalui perbandingan antara asset yang sensitif terhadap bunga dengan sumber dana yang juga sensitif terhadap bunga.

2. Besar kecilnya risiko tingkat bunga tergantung fluktuasi situasi tingkat suku bunga dari sumber dana yang digunakan dengan tingkat suku bunga atas penempatan dana tersebut.

3. Dalam prakteknya Asset Sensitivity Bunga (ASB) dengan Pasiva Sensitivity Bunga (PSB) dapat terjadi kemungkinan risiko seperti dibawah ini:

a. Perbandingan positif = ASB>PSB pada saat ini dikatakan risiko tinggi karena bisa terjadi kerugian apabila terjadi penurunan bunga maka pendapatan bunga akan lebih kecil daripada biaya bunga, sehingga laba cenderung turun.

Jadi semakin besar pendapatan bunga sisi aktiva dibandingkan pendapatan bunga sisi pasiva, maka keuntungan akan meningkat. Namun bila pendapatan bunga sisi aktiva kecil dibandingkan dengan biaya sisi bunga pasiva, maka keuntungan yang diperoleh akan menurun.

d. Pengaruh Risiko Modal Terhadap Return On Asset

Seperti yang telah dijelaskan sebelumnya bahwa rasio yang digunakan untuk mengukur risiko modal adalah capital adequacy ratio yang membandingkan antara modal dengan asset yang berisiko. Hubungan risiko modal dengan capital adequacy ratio adalah berlawanan arah karena semakin tinggi CAR menunjukkan semakin besar modal akan semakin besar kemampuan bank tersebut dalam menyerap risiko kerugian karena adanya harta bermasalah sehingga risiko modal yang dihadapi pun menurun. Namun di lain pihak hubungan capital adequacy ratio dengan ROA adalah searah karena semakin tinggi modal maka dapat digunakan untuk menambah aktiva produktif maka pendapatan bank juga akan meningkat sehingga keuntungan yang diperoleh juga meningkat dan ROA pun ikut naik. Dengan demikian disimpulkan bahwa hubungan antara risiko modal dengan ROA adalah berlawanan arah (negatif). e. Pengaruh Risiko Efisiensi Terhadap Return On Asset (ROA)

pendapatan bank, baik pendapatan operasional maupun pendapatan non operasional lebih besar daripada pengalokasian asset bank yang digunakan untuk membiayai kegiatan operasional bank. Pada sisi lain hubungan Asset Utilization Ratio dan Net Profit Margin berarti semakin tinggi jumlah pendapatan operasional dan non operasional tetap atau menurun maka laba bank akan meningkat dan ROA pun meningkat. Dengan demikian dapat dinyatakan bahwa hubungan antara risiko efisiensi dengan ROA adalah berlawanan arah atau negatif.

f. Pengaruh risiko operasional terhadap Return On Asset

2.6. Kerangka Konseptual

Umar (2002) menyatakan bahwa rasio risiko perbankan digunakan untuk mengukur sejauhmana kemampuan manajemen di bank yang bersangkutan dalam meminimalisir risiko yang mungkin terjadi dalam pengelolaan faktor-faktor produksi, sumber dana dan sumber daya yang dikelolanya.

Drucker (2002), menyatakan bahwa efisiensi adalah kemampuan menggunakan sumber daya yang tidak perlu. Efisiensi akan lebih jelas jika dikaitkan dengan konsep perbandingan output-input. Output merupakan hasil suatu organisasi, dan input merupakan sumber daya yang digunakan untuk menghasilkan output tersebut. Dalam kasus perusahaan yang bergerak dibidang perbankan, efisiensi operasi dilakukan untuk mengetahui apakah bank dalam operasinya yang berhubungan usaha pokok bank, dilakukan dengan benar dalam arti sesuai yang diharapkan manajemen dan pemegang saham. Efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna (Mawardi, 2005).

Teori yang dikemukakan oleh Modigliani dan Miller menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan.

Bank dalam melaksanakan fungsi intermediasi yaitu menarik dana dari masyarakat (funding) dan menyalurkan dana tersebut kepada masyarakat yang membutuhkannya (lending) menghadapi risiko diantaranya adalah risiko kredit (lending) yang diproyeksi dengan Non Performing Loan atau Problem Loan (NPL). NPL ini sangat mempengaruhi kinerja bank terutama kualitas asset (Zimmerman, 1996) dan semakin tinggi NPL maka akan menurunkan pendapatan bank

ROA menunjukkan kemampuan manajemen bank dalam mengelola asset yang tersedia untuk mendapatkan Net Income. Semakin tinggi return berarti semakin baik karena deviden yang diberikan dan dibagikan besar. Sesuai yang telah dijelaskan bahwa antara risiko dan keuntungan memiliki hubungan. Maka risikopun dapat mempengaruhi tingkat pengembalian asset (Kuncoro, 2002).

(revenue).

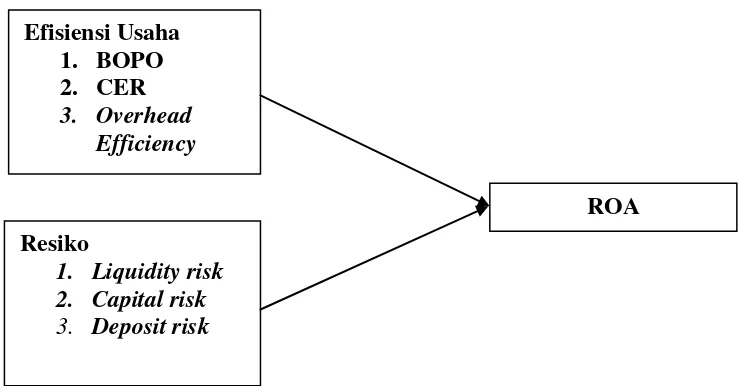

Berdasarkan penjelasan diatas maka dirumuskan kerangka penelitian adalah sebagai berikut:

Gambar 2.1. Kerangka Konseptual Efisiensi Usaha

1. BOPO 2. CER

3. Overhead

Efficiency

ROA Resiko

1. Liquidity risk 2. Capital risk 3. Deposit risk

2.7. Hipotesis