BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Struktur Modal

Struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen,utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa.

Menurut Sudana (2011:143) “struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri”.

Menurut Sundjaja dan Inge (2003:266) “pengaruh dan struktur modal merupakan konsep yang berhubungan erat dikaitkan dengan biaya modal dan pengambilan keputusan penganggaran modal”.

Menurut Horne dan Wachowicz (2007:237) “Pendekatan tradisional untuk struktur dan penilaian modal berasumsi bahwa terdapat struktur modal optimal (optimal capital structure) dan bahwa pihak manajemen dapat meningkatkan nilai total perusahaan melalui penggunaan leverage keuangan secara hati-hati”.

mempengaruhi nilainya,hasilnya adalah teori struktur modal optimal yang didasarkan atas keseimbangan antara manfaat dan biaya dari pembiayaan dengan pinjaman.

Biaya dari pinjaman dihasilkan dari :

a. Peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban hutang.

b. Biaya agen dan pengendalian tindakan perusahaan.

c. Biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan daripada investor.

2.1.2 Teori Struktur Modal

2.1.2.1 Teori Pendekatan Laba Bersih

Teori ini termasuk pada teori struktur modal tradisional. Pendekatan laba bersihmengamsusikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang yang konstan pula.

2.1.2.2 Teori Pendekatan Laba Operasi Bersih

oleh pemilik modal sendiri akan meningkatkan sebagai akibat meningkatnya risiko perusahaan.

2.1.2.3 Teori Pendekatan Tradisional

Pendekatan ini mengamsusikan bahwa suatu leveragetertentu,risiko perusahaan tidak mengalami perubahan. Peningkatan biaya modal akan semakin besar dan akan lebih besar daripada penurunan biaya karena penggunaan utang yang lebih murah. Akibatnya,biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat.Struktur modal yang optimal terjadi pada saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata tertimbang minimum.

2.1.2.4 Teori Pendekatan Modigliani dan Miller

Teorimengenai struktur modal dikenalkan Profesor FrancoModigliani dan Profesor Merton Miller (yang selanjutnya disebut MM). Mereka mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of capital, Corporation Finance, and The Theory of Invesment”.Teori MM membuktikan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya.

Menurut Brigham dan Houston (2001: 31), studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain :

3. Tidak ada biaya kebangkrutan

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan pada masa mendatang

6. EBIT tidak dipengaruhi oleh hutang

Pada tahun 1963, Modigliani dan Merton Miller mengeluarkan artikel lanjutan berjudul “Corporate Income Taxes and The Cost of Capital: A Correction” yang melemahkan asumsi tidak ada pajak

perseroan. Peraturan perpajakan memperbolehkan pengurangan pembayaran bunga sebagai beban, tetapi pembayaran deviden kepada pemegang saham tidak dapat dikurangkan.Perlakuan yang berbeda ini mendorong perusahaan untuk menggunakan hutang dalam struktur modalnya. Dengan demikian teori ini menunjukkan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan, artinya penggunaan hutang maupun modal sendiri akan memberikan dampak yang sama bagi kemakmuran pemilik perusahaan.

teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan biaya kebangkrutan.

2.1.2.5 Teori Keagenan

Biaya keagenan (Agency cost) adalah biaya yang timbul karena perusahaan menggunakan utang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor. Biaya keagenan muncul dari problem keagenan(agency problem).Jika perusahaan menggunakan utang,kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor.Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976.Teori keagenan adalah hubungan antara agen (manajemen suatu usaha) dan pemilik usaha. Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (principal) memerintah orang lain (agen) untuk melakukan suatu jasa atas

nama principal dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal. Tujuan utama teori keagenan (agency theory) adalah untuk menjelaskan bagaimana pihak–pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalkan cost sebagai dampak adanya informasi yang asimetris dan kondisi ketidakpastian.

dengan harapan bahwa agen akan bertindak demi kepentingan pemegang saham, akan mendelegasikan wewenang pengambilan ke agen. Untuk dapat melakukan fungsinya, manajemen wajib diberikan intensif dan pengawasan. Cara-cara pengawasan yang dapat dilakukan antara lain, pengikatan agen, pembatasan terhadap keputusan yang dapat diambil manajemen dan pemeriksaan laporan keuangan. Pengawasan manajemen ini tentunya membutuhkan biaya yang disebut dengan biaya agensi (agency cost). Biaya agensi adalah biaya-biaya yang berhubungan dengan

pengawasan manajemen untuk meyakinkan bahwa manajemem bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham (Horne dan Wachowicz,2007:55).

Biaya keagenan terdiri dari 3 jenis yang meliputi monitoring cost, bonding cost, dan residual loses”. Monitoring cost adalah biaya

yang timbul dan ditanggung oleh prinsipal untuk memonitor perilaku agen, yaitu untuk mengukur, mengamati, dan mengontrol perilaku agen. Bonding cost adalah biaya yang ditanggung oleh agen untuk menetapkan

dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan prinsipal. Sedangkan residual loses timbul dari kenyataan bahwa agen melakukan tindakan yang tidak memaksimumkan kepentingan prinsipal.

1. Dengan meningkatkan kepemilikan saham perusahaan oleh manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan juga apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

2. Meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya. 3. Meningkatkan pendanaan dengan hutang. Peningkatan hutang

akan menurunkan besarnya excess cash flow yang ada di dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

4. Institutional investor sebagai monitoring agents. Distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholders dispersion dapat mengurangi agency

cost. Hal ini karena kepemilikan mewakili suatu sumber

kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

2.1.2.6 Teori Isyarat

bagaimana manajemen memandang prospek perusahaaan. Teori ini disusun berdasarkan asumsi adanya asymmetric information antara manajer dan pemegang saham. Karena adanya asymmetric information maka manajer berusaha memberi signal (sinyal) kepada investor

Menurut Brigham dan Houston (2001:39) “perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal”. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah (Brigham dan Houston, 2001:40). Hanya perusahaan yang benar-benar kuat yang berani menanggung resiko mengalami kesulitan keuangan ketika porsi hutang perusahaan relatif tinggi.Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal.

2.1.2.7 Teori Pecking Order

Menurut Myers pecking order theory menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah,dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber internal yang berlimpah. Berdasarkanpecking order theory terdapat urutan dalam memilih sumber pendanaan, yaitu :

b. Jika pendanaan eksternal diperlukan,maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman,yaitu hutang yang paling rendah risikonya,turun ke hutang yang lebih beresiko, sekuritas hybrid seperti obligasi konversi,saham preferen,dan yang terakhir saham biasa. c. Terdapat kebijakan dividen yang konstan,yaitu perusahaan

akan menetapkan jumlah pembayaran dividen yang konstan,tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancer tersedia.

Pecking order theorytidak mengindikasikan target struktur

modal.Pecking order theory menjelaskan urut-urutan pendanaan.Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order

theory ini dapat menjelaskan mengapa perusahaan yang mempunyai

2.1.3 Faktor-Faktor Yang Mempengaruhi Struktur Modal 2.1.3.1 Pertumbuhan Aset

Menurut Brimigham dan Erhart perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung pada dana dari luar perusahaan dikarenakan dana dari dalam perusahaan tidak mencukupi untuk mendukung tingkat pertumbuhan yang tinggi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi akan lebih banyak menggunakan utang sebagai sumber pendanaannya daripada perusahaan dengan tingkat pertumbuhan yang rendah. Pertumbuhan didefinisikan sebagai perubahan tahunan dari total aset. Bagi perusahaan, kesempatan untuk bertumbuh atau melakukan investasi akan meningkatkan kebutuhan akan dana. Ini berarti, disamping dana internal yang tersedia diperlukan juga tambahan dana yang berasal dari luar perusahaan termasuk utang .

2.1.3.2 Profitabilitas

neraca dan rugi-laba perusahaan. Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan.Rasio merupakan salah satu metode untuk menilai kondisi keuangan perusahaan berdasarkan perhitungan-perhitungan rasio atas dasar analisis kuantitatif, yang menunjukkan hubungan antara satu unsur dengan unsur yang lainnya dalam laporan rugi-laba dan neraca.

Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Perusahaan dengan profitabilitas yang tinggi akan memiliki dana internal (laba ditahan) yang lebih banyak dari pada perusahaan dengan profitabilitas rendah. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan hutang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari laba ditahan, kemudian hutang, dan yang terakhir penjualan saham baru.

2.1.3.3 Likuiditas

kewajibannya maka perusahaan dinilai sebagai perusahaan yang likuid.Namun sebaliknya, jika perusahaan tidak mampu memenuhi kewajibannya maka perusahaan dinilai sebagai perusahaan tidak likuid. Pada saat jatuh tempo, perusahaan harus membayar kewajibannya kepada pihak luar perusahaan dan untuk dapat memenuhi kewajibannya tersebut, perusahaan harus memiliki jumlah kas, investasi, atau aset lancar lainnya yang dapat segera dikonversi/diubah menjadi kas untuk memenuhi kewajibannya seperti, membayar tagihan dan seluruh kewajiban lainnya yang sudah jatuh tempo.

Perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini disebabkan perusahaan dengan likuiditas tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih dahulu membiayai investasinya sebelum menggunakan pembiayaan eksternal melalui utang.

2.1.3.4 Struktur aset

membentuk struktur aset. Struktur aset menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral value of assets).

Struktur aset perusahaan memainkan peranan penting dalam menentukan pembiayaan perusahaan. Perusahaan yang struktur aktivanya memiliki perbandingan aset tetap jangka panjang lebih besar akan menggunakan hutang jangka panjang lebih banyak karena aset tetap yang ada dapat digunakan sebagai jaminan hutang (Brigham & Houston, 2011:188). Dengan demikian struktur aset dapat digunakan untuk menentukan seberapa besar hutang jangka panjang yang dapat diambil dan hal ini akan berpengaruh juga terhadap penentuan besarnya struktur modal.Namun, Kebanyakan perusahaan industri sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modalnya yang permanen yaitu modal sendiri sedangkan hutang sifatnya hanya sebagai pelengkap.

2.1.3.5 Ukuran perusahaan

perusahaan semakin beragam sehingga membutuhkan pendanaan yang semakin besar.

2.1.3.6 Risiko Bisnis

Berdasarkan pengertian risiko menurut Brigham dan Houston (2006), risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Dalam perusahaan risiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kabangkrutan.Hasil penelitian membuktikan bahwa perusahaan dengan resiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangkrutan.

2.2 Penelitian Terdahulu

Penelitian mengenai struktur modal telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel.

Penelitian yang dilakukanNatalia Naibaho (2013) yang berjudul “Pengaruh Profitabilitas,Likuiditas dan Modal Kerja Terhadap Struktur Modal Pada Perusahaan Manufaktur Meliputi Sektor Aneka Indusi dan Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia“. Hasil penelitian ini menunjukkan bahwa Profitabilitasberpengaruh negatif terhadap stuktur modal. likuiditasberpengaruhpositif terhadap stuktur modal. Modal kerja berpengaruh negatif terhadap struktur modal.

Penelitian yang dilakukanPutri Zakiah (2014) yang berjudul “Pengaruh Profitabilitas,Struktur Aset dan Current Ratio Terhadap Struktur Modal Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesi(BEI) Tahun 2009-2011“. Hasil penelitian ini menunjukkan bahwa Profitabilitas secara parsial berpengaruh signifikan terhadap stuktur modal. Struktur aset secara parsial tidak berpengaruh signifikan terhadap struktur modal.Current ratio secara parsial tidak berpengaruh signifikan terhadap struktur modal.Profitabilitas, struktur aset, & current ratio secara simultan berpengaruh signifikan terhadap struktur modal.

Penelitian yang dilakukanNovia Anggraini (2014)yang berjudul “Pengaruh Likuiditas,Profitabilitas Dan Working Capital Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” Hasil penelitian ini menunjukkan bahwa Secara Parsial likuiditas, Profitabilitas, dan working capital memiliki pengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI.Secara parsial, penelitian ini menunjukkan variabel likuiditas berpengaruh positif terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI, sedangkan variabel profitabilitas dan working capital berpengaruh negatif terhadap struktur modal perusahaan manufaktur yang terdaftar di BEI.

Tabel 2.1 Tinjauan Peneliti Terdahulu N

Penelitian Hasil Penelitian 1 Ni Putu

Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal

perusahaan non keuangan yang terdaftar di Bursa Efek

Indonesia

tahun 2008-2012 namun

berbeda dengan dividend payout ratio yang tidak berpengaruh secara signifikan terhadap struktur modal karena perusahaan yang menjadi sampel tidak

selalu membagikan dividen di tiap periodenya ataupun dividen yang dibagikan ke para

N

Penelitian Hasil Penelitian 2 Natalia

profitabilitas (ROI) berpengaruh negatif dan signifikan

terhadap Y yaitu struktur modal (DER), likuiditas (current ratio) berpengaruh positif dan signifikan terhadap Y

yaitu struktur modal (DER). Jadi semakin besar rasio likuiditas berarti

semakin likuid perusahaan.modal kerja (working capital)

berpengaruh negatif dan signifikan

terhadap Y yaitu struktur modal (DER). Hal ini menunjukkan bahwa

manajer perusahaan berusaha melakukan pengelolaan yang baik dalam

operasi perusahaan untuk meningkatkan struktur modal perusahaan.

Profitabilitas secara parsial berpengaruh signifikan terhadap stuktur modal. Struktur aset secara parsial tidak berpengaruh

signifikan terhadap struktur modal. Current ratio secara parsial tidak berpengaruh signifikan terhadap struktur

N

Penelitian Hasil Penelitian

4. Panca

Ada pengaruh yang signifikan antara variabel pertumbuhan penjualan, profitabilitas dan operating leverage terhadap struktur modal sedangkan struktur aktiva tidak berpengaruh

signifikan terhadap struktur modal.

Secara Parsial likuiditas,

Profitabilitas, dan working capital memiliki pengaruh terhadap struktur

modal perusahaan manufaktur yang terdaftar di BEI.

Secara parsial, penelitian ini menunjukkan variabel likuiditas berpengaruh

positif terhadap struktur modal perusahaan manufaktur yang terdaftar di

BEI, sedangkan variabel

profitabilitas dan working capital berpengaruh

negatif terhadap struktur modal perusahaan manufaktur yang terdaftar di

2.3 Hubungan Antar Variabel

2.3.1 Hubungan Antara Profitabilitas dengan Struktur Modal

Pada umumnya perusahaan lebih menyukai pendapatan yang mereka terima digunakan sebagai sumber utama dalam pembiayaan untuk investasi. Apabila sumber dari dalam perusahaan tidak mencukupi maka alternatif lain yang digunakan adalah dengan menggunakan hutang baru kemudian mengeluarkan saham baru sebagai alternatif terakhir untuk pembiayaan. Struktur modal perusahaan ini akan mencerminkan permintaan kumulatif untuk pembiayaan yang eksternal. Perusahaan yang dapatmenghasilkan laba yang besar dengan tingkat pertumbuhan yang lambat akan mempunyai tingkat debt to equity ratio yang rendah jika dibanding dengan rata-rata industri yang ada.

Di lain pihak perusahaan yang cukup menguntungkan dalam industri yang sama akan memiliki tingkat debt to equity yang relatif tinggi.

2.3.2 Hubungan Pertumbuhan Aset dengan Struktur Modal

Perusahaan dengan tingkat pertumbuhan aset yang tinggi akan lebih banyak menggunakan utang dalam struktur modalnya, daripada perusahaan yang pertumbuhan asetnya rendah. Adanya pertumbuhan aset berarti perusahaan akan beroperasi pada tingkat yang lebih tinggi, dimana penambahan tersebut berarti juga penambahan biaya bagi perusahaan.

2.3.3 Hubungan Antara Ukuran Perusahaan dengan Struktur Modal

Perusahaan kecil akan cenderung memiliki biaya modal sendiri dan biaya utang jangka pendek yang lebih tinggi daripada perusahaan besar. Maka perusahaan kecil akan cenderung menyukai utang jangka pendek dari pada utang jangka panjang karena biayanya lebih rendah. Demikian juga dengan perusahaan besar akan cenderung memiliki sumber pendanaan yang kuat, sehingga lebih cenderung untuk memilih utang jangka panjang. Semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar.perusahaan besar akan lebih berani untuk mengeluarkanatau menerbitkan saham baru dalam pemenuhan kebutuhan dananya jikadibandingkan dengan perusahaan kecil.

2.3.4 Hubungan Antara Resiko Bisnis dengan Struktur Modal

Menurut Weston dan Brigham (1994) serta Husnan (1996), setiap perusahaan akan menghadapi risiko sebagai akibat dari dilakukannya kegiatan operasi perusahaan, baik itu risiko bisnis maupun risiko hutang yang harus digunakan oleh perusahaan. Risiko bisnis berhubungan dengan jenis usaha yang dipilih dari kondisi ekonomi yang dihadapi. Sehingga terdapat hubungan negatif dan signifikan antara risiko bisnis terhadap struktur modal.

2.3.5 Hubungan Antara Struktur Aset dengan Struktur Modal

untuk memperolehpinjaman yang lebih besar. Aset tetap dapat dijadikan jaminan dalam pelunasanhutang perusahaan.

Peningkatan aset yang diikuti peningkatan hasil operasi akan semakinmenambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnyakepercayaan pihak luar (kreditor) terhadap perusahaan, maka aset adalah segala sesuatu yang dimiliki oleh perusahaan. Aset dapat digolongkanmenjadi aset tetap, aset tidak berwujud, dan aset lain-lain. Penggolonganini yang kemudian disebut struktur aset. Perusahaan yang memiliki asetdalam jumlah besar dapat menggunakan hutang yang lebih besar karena memilikiaset sebagai penjaminnya. Semakin besar struktur aset dapat digunakan untuk memperoleh struktur modal yang besar.

2.3.6 Hubungan Antara Likuiditas dengan Struktur Modal

Likuiditas memiliki peranan yang sangat penting dalam faktor-faktor yang mempengaruhi struktur modal. Pertukaran dalam struktur modal ada hubungan yang positif diantara struktur kepemilikan dan likuiditas aset pada perusahaan. Rasio likuiditas aset yang tinggi dapat dipertimbangkan oleh investor untuk menjadi sinyal positif karena itu mengindikasikan bahwa perusahaan dapat dengan mudah membayar obligasinnya dan dihadapkan pada risiko kebangkrutan yang rendah.

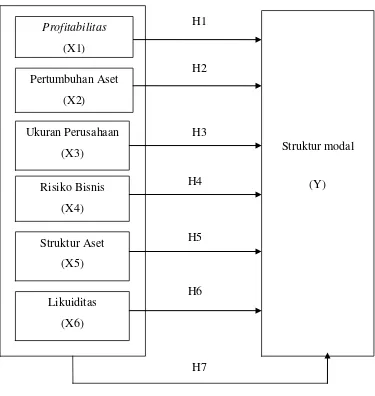

2.4 Kerangka Konseptual

Struktur modal

(Y)

dan merupakan tuntutan untuk memecahkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Berdasarkan latar belakang dan tinjauan pustaka, penulis dapat membuat kerangka konseptual sebagai berikut :

membuat

Gambar 2.1 Kerangka Konseptual Profitabilitas

(X1) Pertumbuhan Aset

(X2) Ukuran Perusahaan

(X3) Risiko Bisnis

(X4)

H2

H3

H4

Struktur Aset (X5)

Likuiditas (X6)

H6 H5 H1

Faktor-faktor yang mempengaruhi struktur modal ada bermacam-macam. Dalam penelitian ini terdapat dua variabel penelitian yaitu variabel independen yang berupa struktur modal yang di-proxykan dengan debt to equity ratio (DER). Sedangkan variabel dependen yang dipakai dalam penelitian ini adalah profitabilitas,pertumbuhan aset,ukuran perusahaan,risiko bisnis,struktur aset dan likuiditas.

2.5 Hipotesis Penelitian

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba.Brigham dan Houston (2011:176) mengatakan bahwa perusahaan dengan tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang dalam jumlah yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan perusahaan mendanai kegiatan usahanya melalui dana yang dihasilkan secara internal. Hal ini sesuai dengan teori pecking order yang menyatakan bahwa perusahaan cenderung menggunakan pendanaan internal sebanyak mungkin sebelum memutuskan untuk menggunakan pendanaan eksternal. Dengan demikian, semakin tinggi profit yang diperoleh perusahaan, maka akan semakin kecil kemungkinan perusahaan dalam menggunakan hutang.

H1 :profitabilitas berpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.

tinggi dibanding emisi obligasi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

H2 :pertumbuhan aset berpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.

Ukuran perusahaan merupakan salah satu faktor penting sebagai penentu dari struktur modal.Ukuran perusahaan yang semakin besar mengindikasikan semakin besar aset yang dimilki perusahaan, disamping itu perusahaan-perusahaan besar cenderung melakukan diversifikasi usaha.Sehingga, perusahaan memiliki kemampuan bertahan dalam kondisi krisis dan memiliki biaya kebangkrutan yang relatif lebih rendah.

Perusahaan yang melakukan diversifikasi akan menyebabkan perusahaan semakin beragam sehingga membutuhkan pendanaan yang semakin besar.Perusahaan dengan ukuran besar lebih mudah mendapatkan pinjaman dibandingkan perusahaan ukuran kecil yang memenuhi kebutuhan pendanaannya dari modal sendiri dan utang jangka pendek.

H3 :ukuran perusahaan berpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.

dalam satu industri tertentu. Perusahaan yang mempunyai risiko tinggi karena harus membayar biaya bunga yang tinggi atas hutang, sedang disisi lain terdapat ketidakpastian dalam pengembalian aset. Untuk menghindari kebangkrutan perusahaan maka sebaiknya penggunaan hutang dikurangi

H4 :risiko bisnis berpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.

H5 :struktur aset berpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.

Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar, dengan peningkatan proporsi utang yang lebih besar dari pada modal sendiri menunjukkan DER semakin besar atau sebaliknya.

H6 : likuiditasberpengaruh secara signifikan terhadap struktur modal pada perusahaan industri dasar dan kimia.