MANAJEMEN KEUANGAN

INTERNASIONAL

MAKALAH

PENGAMPUNAN PAJAK (TAX AMNESTY)

Oleh

GUSSTIAWAN RAIMANU C20215014

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS TADULAKO

ii

KATA PENGANTAR

Syukur bagi Allah atas berkat dan penyertaan-Nya, sehingga berbagai aktivitas dapat terlaksana khususnya dalam penyusunan makalah ini. Sebagaimana yang telah diamanatkan dalam tugas perkuliahan, makalah ini merupakan tugas kelompok untuk memenuhi tugas mata kuliah Manajemen Keuangan Internasional. Pada makalah ini akan dibahas tentang Pengampunan Pajak (Tax Amnesty). Pembahasan tujuan penulisan dilakukan melalui studi literatur berupa hasil penelitian maupun dokumen akademik kajian penerapan Pengampunan Pajak, dalam rangka memberikan pemahaman yang komprehensif mengenai kebijakan ini dalam kaitannya dengan Manajemen Keuangan Internasional.

Dalam proses penyusunan makalah ini tidak terlepas dari bimbingan dosen serta pihak-pihak yang karyanya dijadikan sebagai referensi. Oleh karena itu, kami mengucapkan terima kasih kepada Prof. Dr. H. Djayani Nurdin, S.E., M.Si. selaku dosen pengasuh mata kuliah Manajemen Keuangan Internasional pada Program Studi Magister Manajemen Pascasarjana Universitas Tadulako. Tak lupa pula kami sampaikan ucapan terima kasih kepada seluruh pihak yang telah kami pinjam karyanya sebagai bahan dan rujukan dalam makalah ini.

Tak ada gading yang tak retak, penulis menyadari bahwa makalah ini masih terdapat banyak kekurangan karena berbagai keterbatasan kami selaku penulis. Maka, melalui kesempatan ini kami memohon maaf atas kekurangan yang terdapat pada makalah ini. Semoga apa yang telah kami tuangkan di dalam makalah ini dapat bermanfaat khusunya bagi penulis dan umumnya bagi para pembaca makalah ini.

iii

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Tujuan Penulisan ... 5

1.3 Manfaat Penulisan ... 5

BAB II METODE PENULISAN 2.1 Jenis dan Sumber Data ... 6

2.2 Analisis Data ... 6

BAB III PEMBAHASAN 3.1 Konsep Lahirnya Amnesti Pajak ... 7

3.2 Regulasi Tax Amnesty ... 11

3.3 Tujuan Tax Amnesty di Indonesia ... 12

3.4 Manfaat Mengikuti Tax Amnesty ... 15

3.5 Berita seputar Tax Amnesty serta Hubungannya terhadap BOP ... 16

BAB IV PENUTUP 4.1 Kesimpulan ... 20

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan nasional yang berlangsung secara terus-menerus dan berkesinambungan selama ini, bertujuan untuk meningkatkan kesejahteraan rakyat baik secara materiil dan spiritual. Untuk merealisasikan tujuan tersebut diperlukan anggaran pembangunan yang cukup besar. Salah satu usaha untuk mewujudkan peningkatan penerimaan untuk pembangunan tersebut adalah dengan menggali sumber dana yang berasal dari dalam negeri, yaitu pajak. Sementara itu, pertumbuhan ekonomi nasional dalam beberapa tahun terakhir cenderung mengalami perlambatan yang berdampak pada turunnya penerimaan pajak dan juga telah mengurangi ketersediaan likuiditas dalam negeri yang sangat diperlukan untuk meningatkan pertumbuhan ekonomi Indonesia. Tren pertumbuhan ekonomi pada beberapa tahun terakhir tidak berlanjut sejak tahun 2013. Badan Pusat Statistik (2015) mencatat pertumbuhan ekonomi Indonesia pada triwulan I-2015 hanya mencapai 4,7 persen (yoy) melambat jika dibandikan dengan periode yang sama pada tahun 2014 yang mencapai 5,1 persen (yoy). Secara ekonomi, pemungutan pajak merupakan penerimaan negara yang digunakan untuk meningkatkan taraf kehidupan masyarakat (Mulyo Agung, 2007)

2

intensifikasi kebijakan pemerintah, upaya peningkatan jumlah Wajib Pajak (WP) maupun upaya penerimaan pajak itu sendiri. Di sisi lain, banyak harta warga negara Indonesia yang ditempatkan di luar wilayah Negara Kesatuan Republik Indonesia, baik dalam bentuk likuid maupun nonlikuid, yang seharusnya dapat dimanfaatkan untuk menambah likuiditas dalam negeri yang dapat mendorong pertumbuhan ekonomi nasional.

Permasalahannya adalah bahwa sebagian dari harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia tersebut belum dilaporkan oleh pemilik harta dalam Surat Pemberitahuan Tahunan Pajak Penghasilannya sehingga terdapat konsekuensi perpajakan yang mungkin timbul apabila dilakukan pembandingan dengan harta yang telah dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang bersangkutan. Hal ini merupakan salah satu faktor yang menyebabkan para pemilik Harta tersebut merasa ragu untuk membawa kembali atau mengalihkan harta mereka dan untuk menginvestasikannya dalam kegiatan ekonomi di Indonesia. Selanjutnya, penyimpanan harta di luar negeri dipicu pula oleh adanya fasilitas yang lebih menguntungkan yang diberikan oleh negara lain bagi pihak-pihak yang mempunyai kekayaan yang diterima ataupun diperoleh dari kegiatan untuk menghindari pengenaan pajak. Dengan demikian, masih terdapat banyak potensi pajak yang belum tergali termasuk yang terkait dengan dana dan harta yang disimpan di luar negeri. Salah satu kendala yang dihadapi oleh Pemerintah Indonesia adalah terbatasnya data-data yang memperlihatkan jumlah aset masyarakat terutama aset Warga Negara Indonesia yang disimpan di luar negeri.

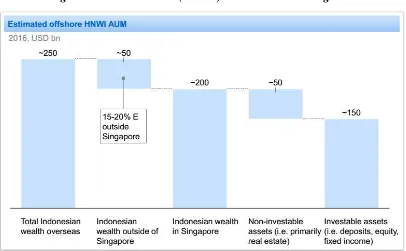

Terdapat beberapa data dan informasi yang mengindikasikan adanya penyimpanan atau pelarian dana yang dimiliki oleh WNI ke luar negeri. Berdasarkan data Bank Indonesia disebutkan bahwa sekitar akhir 2013 terdapat sekitar USD23,4 miiar atau sekitar Rp234 triliun devisa hasil ekspor masih mengendap di bank devisa luar negeri. Lebih lanjut, terdapat data terkait high net worth individual (HNWI) Indonesia di luar negeri yang mayoritas berada di

3

penerimaan pembayaran pajak. Agar peran serta ini dapat terdistribusikan dengan merata tanpa ada pembeda, perlu diciptakan sistem perpajakan yang lebih berkeadilan dan berkepastian hukum. Hal ini didasarkan pada masih maraknya aktivitas ekonomi di dalam negeri yang belum atau tidak dilaporkan kepada otoritas pajak. Aktivitas yang tidak dilaporkan tersebut mengusik rasa keadilan bagi para Wajib Pajak yang telah berkontribusi aktif dalam melaksanakan kewajiban perpajakan karena para pelakunya tidak berkontribusi dalam pembiayaan pembangunan nasional.

Gambar 1

High net worth individual (HNWI) Indonesia di luar negeri

Sumber : Studi oleh McKinsey & Company (Desember 2014) AuM: Asset Under Management

4

saja, Menteri Keuangan dalam beberapa pernyataannya di media massa pada akhir 2014 menyatakan bahwa saat ini terdapat lebih dari Rp.3.000 triliun dana oleh WNI yang disimpan di negara Singapura. Hal tersebut juga didukung oleh Direktur Utama PT Bank Mandiri Tbk yang dalam beberapa pernyataan dimedia pada awal tahun 2015, orang-orang kaya Indonesia secara individu menyimpan dana sebesar USD150 miliar atau sekitar Rp.1.500 triliun di bank-bank di Singapura. Angka itu belum termasuk uang perusahaan yang disimpan di Singapura yang mencapai USD150 miliar sehingga total dana yang dimiliki oleh orang Indonesia di Singapura diperkirakan sekitar Rp.3.000 triliun. Jumlah tersebut belum termasuk dana atau harta yang disimpan di negara atau juridiksi lainnya seperti Hong Kong, Macau, Labuan (Malaysia), Luxemburg, Swiss dan negara tax haven lainnya.

Tindakan pihak yang belum melaporkan hartanya di dalam dan luar negeri serta belum dikenai pajak di Indonesia turut berkontribusi terhadap rendahnya penerimaan pajak (tax ratio) di Indonesia. Untuk itu, perlu diterapkan langkah khusus dan terobosan kebijakan untuk mendorong pengalihan harta ke dalam wilayah negara kesatuan Republik Indonesia sekaligus memberikan jaminan keamanan bagi warga negara Indonesia yang ingin mengalihkan dan mengungkapkan Harta yang dimilikinya dalam bentuk Pengampunan Pajak. Terobosan kebijakan berupa Pengampunan Pajak atas pengalihan Harta ini juga didorong oleh semakin kecilnya kemungkinan untuk menyembunyikan kekayaan di luar wilayah Negara Kesatuan Republik Indonesia karena semakin transparannya sektor keuangan global dan meningkatnya intensitas pertukaran informasi antarnegara.

5

yang berguna bagi Negara untuk membiayai berbagai program yang telah direncakanan. Dalam jangka panjang, Negara akan mendapatkan penerimaan pajak dari tambahan aktivias ekonomi yang berasal dari Harta yang telah dialihkan dan diinvestasikan di dalam wilayah negara Kesatuan Republik Indonesia.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, tulisan ini mencoba mengkaji implementasi amnesti pajak (tax amnesty) di Indonesia dalam sudut pandang manajemen keuangan internasional.

1.2. Tujuan Penulisan

Adapun tujuan dari penulisan makalah ini adalah untuk mengetahui : 1. Konsep lahirnya Amnesti Pajak;

2. Regulasi Amnesti Pajak;

3. Tujuan Amnesti Pajak di Indonesia; 4. Manfaat mengikuti Amnesti Pajak;

5. Berita seputar Amnesti Pajak serta hubungannya terhadap Neraca Pembayaran (Balance of Payment).

1.3 Manfaat Penulisan

Adapun manfaat dari penulisan makalah ini adalah memperoleh pemahaman yang komprehensif mengenai konsep serta implikasi penerapan

amnesti pajak di Indonesia dalam kaitannya dengan manajemen keuangan

6 BAB II

METODE PENULISAN

2.1 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan adalah data sekunder dan tersier.

Data sekunder diperoleh melalui studi pustaka mengeneai teori-teori yang berkaitan

dengan tema penulisan. Data terseier diperoleh dari studi literatur artikel yang

berkaitan dengan tema penulisan.

2.2 Analisis Data

Data yang diperoleh dari hasil studi pustaka mengenai teori-teori yang

berkaitan dengan tema dan kutipan dari berbagai dokumen yang dianalisis sejak

penyusunan awal makalah hingga selesai. Setelah data terkumpul dilakukan suatu

proses pemilihan, pemusatan, serta penyederhanaan data kasar untuk dibuat sebuah

kesimpulan berdasarkan tema yang diberikan. Dengan proses tersebut diharapkan

akan menghasilkan suatu outline makalah akhir yang terstruktur, sistematis dan

7

BAB III PEMBAHASAN

3.1 Konsep Lahirnya Amnesti Pajak

Kondisi ekonomi Indonesia pada penghujung tahun 2016 yang terus mengalami kelesuan menuai ancaman tersendiri bagi pertumbuhan ekonomi Indonesia. Reshuffle kabinet menteri yang dilakukan pun dinilai belum mampu mengatasi pelemahan pertumbuhan ekonomi negara. Badan Pusat Statistik (BPS) mencatat pada kuartal kedua tahun 2016 ekonomi negara tumbuh 5,18% dibanding tahun lalu, hal ini disebabkan adanya lonjakan konsumsi masyarakat, pengeluaran pemerintah dan investasi pada momentum Ramadhan di bulan Juni. Namun, selepas Ramadhan pertumbuhan ekonomi kembali melemah sampai bulan Agustus dan akan terus merambah turun sampai penghujung tahun. Hal ini terjadi karena ekspektasi terhadap pasar yang berlebihan dapat menyebabkan sudden capital reversal yang membuat para investor menarik modalnya kembali dan terbukti terjadi pasca Ramadhan.

Oleh karenanya, beberapa kebijakan sudah dikeluarkan oleh pemerintah untuk menstimulus pertumbuhan ekonomi agar terus tumbuh sesuai dengan target APBN-P 2016 yaitu 5,2%. Beberapa kebijakan yang diluncurkan pemerintah terkait upaya pengamanan pencapaian target pendapatan dan perpajakan khususnya adalah optimalisasi pemeriksanaan melalui focusing sektor-sektor unggulan, mengurangi transfer pricing dan fraud, data matching, optimalisasi IT, e-tax invoice, serta

8

economy yang selama ini luput dari data perpajakan. Beberapa pengamat

meramalkan pengampunan pajak ini sebagai penambal defisit APBN-P 2016 yang mencapai Rp 276,6 triliun atau 1,83% dari PDB. Bank Indonesia (BI) pun ikut memperkirakan pertumbuhan ekonomi di 2016 akan mencapai angka 5,04% dan belum termasuk pendapatan dari tax amnesty. Akan tetapi, program tax amnesty sangat bergantung pada penerimaan pendapatan negara lewat pajak terutama wajib pajak kelas kakap di luar negeri. Lebih lanjut pada tahun 2017 mendatang, BI memproyeksikan pertumbuhan ekonomi Indonesia akan mencapai angka 5,7% lewat program tax amnesty.

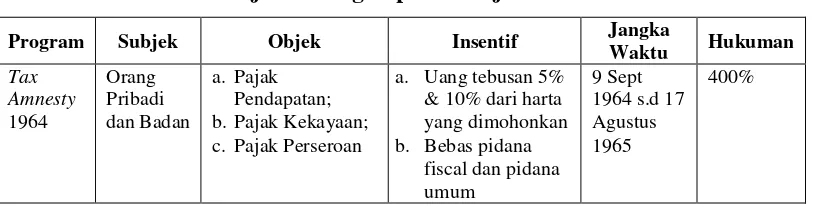

Kebijakan tax amnesty sebenarnya pernah dilakukan di Indonesia pada tahun 1964 dan 1984. Namun penerapan program pengampunan pajak pada masa ini belum cukup berhasil dikarenakan sistem administrasi perpajakan pada masa tersebut dianggap belum memadai dan kurangnya sosialisasi kepada masyarakat. Selanjutnya pada tahun 2008, pemerintah kembali melakukan program pengampunan pajak yang disebut program Sunset Policy. Program ini dapat dikatakan sebagai program paripurna modernisasi pajak periode 2001-2007. Setelah diimplementasikan sepanjang tahun 2008, program ini telah berhasil menambah jumlah NPWP baru sebanyak 5.653.128 NPWP, bertambahnya SPT tahunan sebanyak 804.814 SPT dan penerimaan PPh meingkat sebesar Rp7,46 triliun. Dari ketiga kebijakan pengampunan pajak yang telah dilaksanakan, Sunset Policy 2008 adalah kebijakan yang dianggap berhasil karena realisasi penerimaan

pajak pada tahun 2008 telah mencapai target yang ditetapkan dalam APBN. Adapun sejarah pelaksanaan kebijakan pengampunan pajak dan sunset policy di Indonesia dapat dilihat dalam Tabel 1 di bawah ini.

Tabel 1 – Sejarah Pengampunan Pajak di Indonesia

Program Subjek Objek Insentif Jangka

9

10

Selain itu, kebijakan tax amnesty tahun 2016 jauh berbeda dengan kebijakan pengampunan pajak yang telah dilakukan pemerintah sebelumnya. Hal tersebut ditinjau dari stabilitas dalam negeri dan sistem administrasi perpajakan yang ada saat ini, dari sisi regulasi pula peraturan hukum yang menjadi dasar kebijakan tax amnesty 2016 lebih tinggi karena merupakan produk bersama eksekutif dan

legislatif dalam bentuk undang-undang, sehingga akan memberikan jaminan kepastian yang lebih besar. Lebih jauh, ruang lingkup pengampunan yang diberikan kali ini lebih luas, dimana tax amnesty memberikan pengampunan atas kewajiban perpajakan, termasuk pidana pajak. Terkait dengan prinsip keadilan pengampunan pajak merupakan solusi yang paling tepat untuk mengurangi free rider yang selama ini tidak melaksanakan keajiban pajaknya dengan baik, tetapi turut menikmati hasil pembangunan dari pajak. Sehingga dari sisi keadilan, solusi berupa pemberian kesempatan terakhir bagi free rider menjadi salah satu fokus utama.

Pemerintah menargetkan penerimaan APBN-P 2016 dari uang tebusan tax amnesty sebesar Rp 165 triliun. Namun realisasi sampai awal September baru mencapai Rp 46,3 triliun atau 2,8% dari Rp 165 triliun. Untuk dana repatriasi baru mencapai Rp 12,9 triliun dari perkiraan Rp 1.000 triliun. Sedangkan bulan ini adalah akhir tahap pertama pemberlakuan tax amnesty sebab pada bulan Oktober – Desember mendatang akan diberlakukan tahap kedua dan pada awal Januari – Maret 2017 diberlakukan tahap ketiga sekaligus momentum berakhirnya pemberlakuan tax amnesty. Alhasil, banyak pihak yang pesimis dengan implementasi dari tax amnesty yang tidak sesuai dengan perkiraan awal. Dampaknya pertumbuhan ekonomi dalam RAPBN 2017 pun hanya ditargetkan pada angka 5,3% dari perkiraan awal 5,7%.

11

Disisi lain faktor pelemahan ekonomi global dan masih lesunya komoditas andalan dalam negeri sejak awal tahun menjadi sebab utama menurunnya pertumbuhan ekonomi.

3.2 Regulasi Tax Amnesty

Regulasi tentang Tax Amnesti (Pengampunan Pajak) telah disahkan dalam Undang-Undang Nomor 11 Tahun 2016 oleh Presiden Joko Widodo Pada bulan Juli tahun 2016. Adapun Undang-Undang tersebut terlampir.

3.2.1 Definisi Tax Amnesty

Secara teori, arti tax amnesty adalah penghapusan pajak bagi Wajib Pajak (WP) yang menyimpan dananya di luar negeri dan tidak memenuhi kewajibannya dalam membayar pajak lewat imbalan menyetor pajak dengan tarif yang lebih rendah (Haryanto, 2016). Atas program Tax Amnesty ini pemerintah telah mengesahkan Undang-undang Nomor 11 Tahun 2011 tentang Pengampunan Pajak. Pengertian Tax Amnesty atau pengampunan pajak berdasarkan undang-undang tersebut adalah sebagai berikut:

“Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-Undang ini”

Penjelasan lainnya dikutip dari Wikipedia mengenai Tax Amnesty adalah:

“Suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak

tertentu untuk membayar sejumlah tertentu dan dalam waktu tertentu berupa pengampunan kewajiban pajak (termasuk bunga dan denda) yang berkaitan dengan masa pajak sebelumnya atau periode tertentu tanpa takut hukuman pidana. Ini biasanya berakhir ketika otoritas yang dimulai penyelidikan pajak pajak masa lalu. Dalam beberapa kasus, undang-undang amnesti yang memperpanjang juga membebankan hukuman lebih berat pada mereka yang

memenuhi syarat untuk amnesti tetapi tidak mengambilnya”

12

adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan.

Misalnya Wajib Pajak A tidak pernah melaporkan SPT (Surat Pemberitahuan) baik Masa maupun Tahunan dari tahun 2011 sampai dengan 2015. Apabila Wajib Pajak A tersebut mengikuti Tax Amnesty maka pajak yang seharusnya terutang dan sanksi/denda yang seharusnya dibayar menjadi hilang atau dihapus dengan cara mengungkapkan seluruh hartanya dan membayar uang tebusan.

Maksud dari uang tebusan adalah sejumlah uang yang dibayarkan ke kas negara untuk mendapatkan pengampunan pajak. Nantinya uang tebusan ini secara resmi masuk ke kas negara dan dapat digunakan untuk membiayai pembangunan.

3.3 Tujuan Tax Amnesti di Indonesia

Tujuan dari Tax Amnesty berdasarkan Undang-undang nomor 11 Tahun 2016 adalah sebagai berikut:

1. Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi;

2. Mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi; dan

3. Meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan.

Keuntungan lainnya jika tax amnesti berhasil dilakukan di Indonesia melalui repatriasi aset warga Inonesia yang berada di luar Indonesia yaitu:

13

Pemberlakuan tax amnesty memberikan banyak keuntungan bagi Indonesia, antara lain memperkuat cadangan devisa melalui valuta asing yang masuk, menciptakan investasi dan lapangan kerja baru mendorong pertumbuhan ekonomi, memperluas penerimaan pajak, mendorong administrasi reformasi perpajakan yang akan memperkuat APBN dan mendorong terlaksananya pembangunan infrastruktur di seluruh wilayah Indonesia sesuai dengan komitmen pemerintah. Dengan demikian, disparitas antar wilayah dan disparitas pendapatan bisa dikurangi tanpa harus membebani APBD dengan utang internasional.

Pengampunan Pajak atau Tax Amnesty tetap berpegang teguh berdasarkan asas:

1. Kepastian hukum, yaitu pelaksanaan Pengampunan Pajak harus dapat mewujudkan ketertiban dalam masyarakat melalui jaminan kepastian hukum. 2. Keadilan, yaitu pelaksanaan Pengampunan Pajak menjunjung tinggi

keseimbangan hak dan kewajiban dari setiap pihak yang terlibat.

3. Kemanfaatan, yaitu seluruh pengaturan kebijakan Pengampunan Pajak bermanfaat bagi kepentingan negara, bangsa, dan masyarakat, khususnya dalam memajukan kesejahteraan umum.

4. Kepentingan nasional, yaitu pelaksanaan Pengampunan Pajak mengutamakan kepentingan bangsa, negara, dan masyarakat di atas kepentingan lainnya.

James (1998), Darussalam (2011), Jacques (2010), Keller (2004) dalam (Dwijugiasteadi, 2016) menjelskan bahwa Pelaksanaan kebijakan Pengampunan Pajak memiliki setidaknya empat tujuan: Pertama, mendorong repatriasi harta yang berada di luar negeri. Hal ini diperlukan guna memperbaiki struktur ekonomi melalui peningkatan pembentukan modal di dalam negeri. Salah satu syarat pertumbuhan ekonomi adalah adanya kapital (modal) yang memadai dalam rangka produksi barang atau jasa dalam suatu negara. Untuk itu, atas harta yang telah direpatriasi perlu untuk tetap berada di dalam negeri selama jangka waktu tertentu (holding period). Dengan adanya klausul holding period diharapkan akan dapat

14

Kedua, meningkatkan penerimaan dalam jangka pendek untuk menutup kebutuhan anggaran negara. Permasalahan penerimaan pajak yang stagnan atau cenderung menurun seringkali menjadi faktor pendorong diberikannya Pengampunan Pajak. Hal ini berdampak pada keinginan Pemerintah yang berkuasa untuk memberikan Pengampunan Pajak dengan harapan pajak yang dibayar oleh Wajib Pajak selama program Pengampunan Pajak akan meningkatkan penerimaan pajak. Penerimaan yang meningkat ini berasal dari bertambahnya jumlah basis pajakyang berasal dari kemauan Wajib Pajak yang sebelumnya tidak patuh untuk berpartisipasi dalam Pengampunan Pajak.

Ketiga, meningkatkan kepatuhan pajak di masa yang akan datang. Permasalahan kepatuhan pajak merupakan salah satu pertimbangan pemberian Pengampunan Pajak. Para pendukung program ini umumnya berpendapat bahwa kepatuhan sukarela akan meningkat setelah Pengampunan Pajak dilakukan. Hal ini didasari pada harapan bahwa setelah Pengampunan Pajak dilakukan, Wajib Pajak atau penghasilan dan kekayaannya yang sebelumnya berada di luar sistem administrasi perpajakan akan masuk menjadi bagian dari sistem administrasi perpajakan. Dengan menjadi bagian dari sistem administrasi perpajakan, maka Wajib Pajak tersebut tidak akan bisa mengelak dan menghindar dari kewajiban perpajakannya.

15

istilah yang dipergunakan Kellner, semua pihak akan mulai dengan piring yang bersih (clean plate).

Pengampunan Pajak diharapkan menghasilkan penerimaan pajak yang selama ini belum atau kurang dibayar, disamping meningkatkan kepatuhan membayar pajak karena makin efektifnya pengawasan karena semakin akuratnya informasi mengenai daftar kekayaan wajib pajak. Untuk masa selanjutnya, para wajib pajak yang belum atau kurang patuh dapat membayar pajak dengan lebih tenang, terlepas dari rasa ketakutan yang selama ini menghantuinya, karena track record penghasilannya yang hitam atau kelabu telah diputihkan.

3.4 Manfaat Mengikuti Tax Amnesty

Manfaat atau keuntungan yang diperoleh oleh Wajib Pajak yang mengikuti Tax Amnesty adalah:

1. Penghapusan pajak terutang yang belum diterbitkan ketetapan pajak, tidak dikenai sanksi administrasi perpajakan, dan tidak dikenai sanksi pidana di bidang perpajakan, untuk kewajiban perpajakan dalam masa pajak, bagian Tahun Pajak, dan Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir yang berkaitan dengan kewajiban perpajakan PPh dan PPN atau PPnBM.

2. Penghapusan sanksi administrasi perpajakan berupa bunga, atau denda, untuk kewajiban perpajakan dalam masa pajak, bagian Tahun Pajak, dan Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir yang berkaitan dengan kewajiban perpajakan PPh dan PPN atau PPnBM.

3. Tidak dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan, atas kewajiban perpajakan dalam masa pajak, bagian Tahun Pajak, dan Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir yang berkaitan dengan kewajiban perpajakan PPh dan PPN atau PPnBM.

16

pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan atas kewajiban perpajakan, sampai dengan akhir Tahun Pajak Terakhir yang berkaitan dengan kewajiban perpajakan PPh dan PPN atau PPnBM.

3.5 Berita seputar Amnesti Pajak serta hubungannya terhadap Neraca Pembayaran (Balance of Payment)

Dilansir pada laman pengampunanpajak.com sebuah berita dengan tajuk Tebusan Amnesti Pajak per 25 September Capai Rp 42,2 Triliun. Uang tebusan dari hasil Program Amnesti Pajak per tanggal 25 September 2016 mencapai Rp 42,2 triliun berasal dari surat pernyataan harta yang dilaporkan.

Berdasarkan data statistik Direktorat Jenderal Pajak Kementerian Keuangan yang diakses di laman http://www.pajak.go.id/statistik-amnesti, di Jakarta, Ahad (25/9), pukul 22.00 WIB, jumlah surat pernyataan harta (SPH) yang telah didaftarkan dalam Program Amnesti Pajak sudah mencapai 160.135 SPH, dengan total harta yang dilaporkan mencapai Rp 1.769 triliun.

Komposisi total harta tersebut, antara lain deklarasi harta di dalam negeri sebesar Rp 1.198 triliun, deklarasi harta di luar negeri Rp 480 triliun, dan dana wajib pajak yang kembali ke Indonesia dari luar negeri atau repatriasi sebesar Rp 92,6 triliun. Sedangkan realisasi penerimaan Program Amnesti Pajak dengan ditambah uang tebusan lainnya mencapai Rp 53,6 triliun. Komposisi penerimaan tersebut terdiri dari surat setoran pajak (SSP) atau uang tebusan sesuai pasal 8 ayat 3 b UU Pengampunan Pajak sebesar Rp 50,3 triliun, pembayaran seluruh tunggakan pajak peserta amnesti pajak sebesar Rp 3,06 triliun, dan pembayaran pajak yang sedang dalam pemeriksaan bukti permulaan atau penyidikan sesuai pasal 8 ayat 3 d sebesar Rp 291 miliar.

17

meningkat signifikan, dan bahkan pernah bertambah dua kali lipat pada penerimaan Juli-September dalam dua hari.

Selanjutnya tribunnews.com memnyebutkan bahwa Bank Mandiri Terima Dana Tebusan Pengampunan Pajak Hingga Rp 7,37 T. Bank Mandiri telah menerima pembayaran dana terkait kebijakan pengampunan pajak sebesar Rp7,37 triliun per 23 September 2016. Dana tersebut meliputi setoran uang tebusan sebanyak 32.736 transaksi senilai Rp6,64 triliun dan setoran dana repatriasi 155 transaksi dengan nilai Rp731 miliar.

Walaupun terkesan sulit untuk dicapai, pemerintah Indonesia masih optimis target uang tebusan tax amnesti akan dapat dicapai melalui tiga periode yang telah ditetapkan yaitu hingga 31 Maret 2017. Sementara itu, seperti dilansir dari Kompas.com, Menteri Keuangan (Menkeu) Sri Mulyani mengklaim pengesahan Undang-Undang Pengampunan Pajak atau tax amnesty pada Juni 2016 lalu membawa dampak postif terhadap pasar keuangan Indonesia. Hal itu diungkapkan Menkeu saat memberikan penjelasan di sidang uji materil UU Pengampunan Pajak di Mahkamah Konstitusi (MK). Menkeu menyatakan bahwa dampak tersebut terlihat secara nyata terlihat pada Indeks Harga Saham Gabungan (IHSG) pada 20 Juni 2016 yakni sebelum UU Pengampunan Pajak disahkan. Pada 20 Juni 2016, indeks harga saham tercatat pada 4.836,02. Namun setelah ada UU Pengampunan Pajak, indeks menguat ke 5.242,83, atau naik 406,71 poin.

18

Secara point-to-point (ptp), rupiah mengalami apresiasi sebesar 3,4% (mtm) ke Rp13.213 per dolar AS pada bulan Juni 2016. Dampak Brexit terhadap rupiah cenderung terbatas, dibandingkan dengan mata uang negara lain, dan hanya berlangsung singkat. Penguatan kembali rupiah didukung oleh persepsi positif investor terhadap prospek perekonomian domestik, sejalan dengan pengesahan UU Pengampunan Pajak, perbaikan kondisi makroekonomi, serta perkiraan penundaan kenaikkan (Feed Fund Rate) FFR oleh the Fed. Penguatan rupiah tersebut sejalan dengan aliran masuk modal asing yang kembali meningkat setelah sempat sedikit terkoreksi akibat Brexit. Ke depan, Bank Indonesia akan tetap menjaga stabilitas nilai tukar rupiah sesuai dengan nilai fundamentalnya.

Di sisi lain, Bank Indonesia juga melaporkan bahwa aliran masuk modal asing ke pasar keuangan Indonesia hingga Juni 2016 telah mencapai USD 7,3 miliar. Aliran masuk modal asing hingga Juni 2016 ini lebih tinggi dari aliran masuk modal asing untuk keseluruhan tahun 2015 (USD 5,1 miliar). Dengan perkembangan tersebut, posisi cadangan devisa pada akhir Juni 2016 tercatat sebesar USD109,8 miliar atau setara 8,4 bulan impor atau 8,1 bulan impor dan pembayaran utang luar negeri pemerintah. Angka tersebut berada di atas standar kecukupan internasional sekitar 3 bulan impor.

19

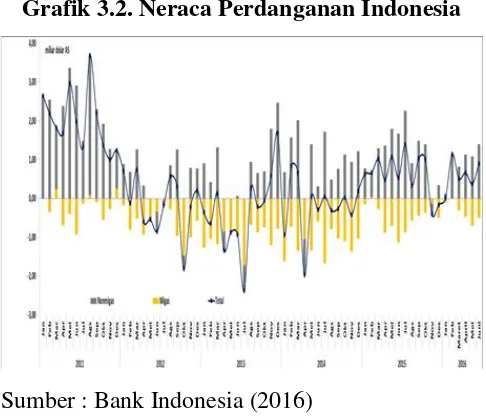

Sementara itu, peningkatan cadangan devisa juga turut meningkatkan impor mesin dan peralatan mekanik, mesin dan peralatan listrik, besi dan baja, kendaraan dan bagiannya serta barang dari besi dan baja yang turut meningkatkan ekspor nonmigas sebesar 11,1 persen (mtm). Ekspor non migas ini dipengaruhi oleh peningkatan ekspor produk manufaktur, seperti mesin/peralatan listrik, pakaian jadi bukan rajutan, barang-barang rajutan, ekspor bijih, kerak dan abu logam. Hal ini kemudian mengakibatkan surplus neraca perdagangan sebesar USD 1,40 miliar.

Grafik 3.2. Neraca Perdanganan Indonesia

Sumber : Bank Indonesia (2016)

20

BAB IV PENUTUP

4.1 Kesimpulan

Dari pembahasan atas tujuan penulisan makalah, dapat ditarik beberapa kesimpulan sebagai berikut:

1. Amnesti Pajak Selain untuk meningkatkan penerimaan Negara, tax amnesty juga merupakan potensi untuk mendorong roda ekonomi. Pemerintah mendesak memberlakukan tax amnesty pada tahun 2016 karena Indonesia termasuk Negara yang menyetujui perjanjian Sistem Pertukaran Informasi Otomatis atau Automatic Exchange System of Information (AEol) antarnegara dalam forum Konferensi Tingkat Tinggi (KTT) G20 di Turki. Selain itu, amnesti pajak tahun ini terkait dengan prinsip keadilan pengampunan pajak merupakan solusi yang paling tepat untuk mengurangi free rider yang selama ini tidak melaksanakan keajiban pajaknya dengan baik, tetapi turut menikmati hasil pembangunan dari pajak.

2. Regulasi tentang Tax Amnesti (Pengampunan Pajak) tertuang dalam Undang-Undang Nomor 11 Tahun 2016 yang merupakan produk bersama eksekutif dan legislatif sehingga dianggap memberikan kepastian hukum yang kuat dan telah disahkan pada bulan Juli tahun 2016.

3. Tujuan Amnesti Pajak di Indonesia diantaranya

1) Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan Harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah, penurunan suku bunga, dan peningkatan investasi;

2) Mendorong reformasi perpajakan menuju sistem perpajakan yang lebih berkeadilan serta perluasan basis data perpajakan yang lebih valid, komprehensif, dan terintegrasi; dan

3) Meningkatkan penerimaan pajak, yang antara lain akan digunakan untuk pembiayaan pembangunan

21

1) Penghapusan pajak terutang yang belum diterbitkan ketetapan pajak 2) Penghapusan sanksi administrasi perpajakan berupa bunga, atau denda,

untuk kewajiban perpajakan dalam masa pajak

3) Tidak dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan

4) Penghentian pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan

22

DAFTAR PUSTAKA

Anonim, (2016), Seputar Tax Amnesty 2016 Pengertian Maksud dan Tujuan Serta Keuntungannya <http://www.mas-fat.com/2016/09/seputar-tax-amnesty-2016-pengertian-maksud-dan-tujuan-serta-keuntungannya.html> (Akses tanggal 25 September 2016)

Bank Indonesia, (2016), Tinjauan Kebijakan Moneter Ekonomi, Moneter dan Keuangan Juli 2016. <http://www.bi.go.id/id/publikasi/kebijakan-moneter/tinjauan/Documents/Tinjauan%20Kebijakan%20Moneter%20Juli%2 02016.pdf> (Akses tanggal 26 September 2016)

______, (2016), Bayang-bayang Tax Amnesti terhadap Pertumbuhan Ekonomi Indonesia, <http://hminews.com/2016/09/opini/bayang-bayang-tax-amnesty-terhadap-pertumbuhan-ekonomi-indonesia/> (Akses tanggal 26 September 2016)

______, (2016), Tebusan Amnesti Pajak Per 25 September capai Rp. 422 Triliun, <https://pengampunanpajak.com/2016/09/26/tebusan-amnesti-pajak-per-25-september-capai-rp-422-triliun/> (Akses tanggal 26 September 2016)

______, (2016), Bank Mandiri Terima dana Tebusan Pengampunan Pajak Hingga Rp 737 Triliun, <http://www.tribunnews.com/bisnis/2016/09/25/bank-mandiri-terima-dana-tebusan-pengampunan-pajak-hingga-rp-737-t?page=2> (Akses tanggal 26 September 2016)

______, (2016), USD223 Miliar Dana Hasil Ejspor Masih Parkir di Luar Negeri, <http://www.merdeka.com/uang/usd-223-miliar-dana-hasil-ekspor-masih-parkir-di-luarnegeri.html.> (Akses tanggal 27 September 2016).

Kementerian Keuangan Direktorat Jenderal Pajak (2016), Handbook Amnesti Pajak

Agung, M. (2007). Teori dan Aplikasi Perpajakan Indonesia. Jakarta: Penerbit Dinamika Ilmu.

Darussalam. (2011). Mendongkrak Pajak dari Underground Economy. Jakarta: Investor Daily.

Dwijugiasteadi, K. (2016). Naskah Akademik Rancangan Undang Undang Tentang Pengampunan Pajak. Jakarta: Direktur Jenderal Pajak.

23

Handaru Yulianti, Sri. Handoyo Prasetyo. (2005). Dasar-dasar Manajemen Keuangan Internasional, Jakarta. Penerbit Andi.

Yoga Sukmana, (2016). Di Sidang MK, Sri Mulyani "Pamer" IHSG Menghijau dan

Rupiah Perkasa Karena UU "Tax Amnesty.

<http://bisniskeuangan.kompas.com/read/2016/09/20/231841026/di.sidang.m k.sri.mulyani.pamer.ihsg.menghijau.dan.rupiah.perkasa.karena.uu.tax.amnest y.> (Diakses 27 September 2016)