MAKALAH

REGULASI KEUANGAN SEKTOR PUBLIK

Memenuhi Persyaratan Tugas Akuntansi Sektor Publik Tahun Akademik 2016/2017

Disusun oleh :

Dewi Kartika Didik 10090116024 Liany Ivtiana Pramukti 10090116025

Nadhira Aryane 10090116026 Fadilla Emilia 10090116027

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM BANDUNG

KATA PENGANTAR

Dengan menyebut nama Allah SWT yang Maha Pengasih lagi Maha Panyayang, kami panjatkan puja dan puji syukur atas kehadirat-Nya, yang telah melimpahkan rahmat, hidayah, dan inayah-Nya kepada kami, sehingga kami dapat menyelesaikan makalah Akuntansi Sektor Publik tentang Regulasi Keuangan Sektor Publik.

Dalam Makalah ini mengulas tentang Regulasi Keuangan Sektor Publik Atas dukungan moral dan materil yang diberikan dalam penyusunan makalah ini, maka penulis mengucapkan banyak terima kasih kepada ibu Sri Fadillah, SE., M.si., AK, CA selaku dosen mata kuliah Akuntansi Sektor Publik, yang memberikan bimbingan serta ilmu yang sangat bermanfaat untuk kami.

Namun tidak lepas dari semua itu, kami menyadari sepenuhnya bahwa ada kekurangan baik dari segi penyusun bahasanya maupun segi lainnya. Oleh karena itu dengan lapang dada dan tangan terbuka kami membuka selebar-lebarnya bagi pembaca yang ingin member saran dan kritik kepada kami sehingga kami dapat memperbaiki makalah akuntansi sektor publik ini tentang regulasi keuangan sektor publik.

Dengan segala kerendahan hati, kritik dan saran yang konstruktif sangat kami harapkan dari para pembaca guna untuk meningkatkan dan memperbaiki pembuatan makalah pada tugas yang lain dan pada waktu mendatang.

DAFTAR ISI

BAB I... 1

PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan masalah... 2

1.3 Tujuan Penulisan...2

BAB II... 3

PEMBAHASAN... 3

2.1. Definisi Regulasi Publik...3

2.2. Teknik Penyusunan Regulasi Publik...3

2.3. Regulasi dalam Siklus Akuntansi Sektor Publik...5

2.5. Regulasi dalam Siklus Akuntansi Sektor Publik...8

2.6. Keuangan Publik Di Indonesia...8

2.6.1. Dasar Hukum Keuangan Negara...8

2.6.2. Dasar Hukum Keuangan Daerah...10

2.6.3. Dasar Hukum Keuangan Organisasi Publik Lainnya...14

2.7. Permasalahan Regulasi Keuangan Publik Di Indonesia...15

BAB III PENUTUP... 17

3.1 Kesimpulan... 17

3.2 Saran... 17

BAB I

PENDAHULUAN 1.1 Latar Belakang

Regulasi berasal dari bahasa inggris, yaitu regulation atau peraturan. Dalam kamus bahasa indonesia (Reality Publisher, 2008) kata “peraturan” mengandung arti kaidah yang dibuat untuk mengatur, petunjuk yang dipakai untuk menata sesuatu dengan aturan, dan ketentuan yang harus dijalankan serta dipatuhi. Jadi, regulasi publik adalah ketentuan yang harus dijalankan dan dipatuhi dalam proses pengelolaan organisasi publik, baik pada organisasi pemerintah pusat, pemerintah daerah,partai politik, yayasan dan lain sebagainya. Perancang publik wajib mampu mendeskripsikan latar belakang perlunya disusun regulasi publik. Sebuah regulasi publik disusun karena adanya permasalahan atau tujuan yang dicapai. Sebuah regulasi disusun karena adanya berbagai isu terkait yang membutuhkan tindakan khusus dari organisasi publik. Hal pertama yang harus dilakukan adalah mencar jawaban atas pertanyaan mengapa isu tersebut harus diatur atau mengapa regulasi publik perlu disusun.

1.2 Rumusan masalah

Berdasarkan latar belakang masalah diatas ini, maka dapat dirumuskan rumusan makalah ini sebagai berikut :

1. Definisi Regulasi Publik

2. Teknik Penyusunan Regulasi Publik

3. Regulasi dalam Siklus Akuntansi Sektor Publik 4. Dasar Hukum Keuangan Publik Di Indonesia

5. Permasalahan Regulasi Keuangan Publik Di Indonesia

1.3 Tujuan Penulisan

BAB II

PEMBAHASAN

2.1. Definisi Regulasi Publik

Regulasi berasal dari bahasa inggris, yaitu regulation atau peraturan. Dalam kamus bahasa Indonesia (Reality Publisher, 2008) kata “peraturan” mengandung arti kaidah yang dibuat untuk mengatur, petunjuk yang dipakai untuk menata sesuatu dengan aturan, dan ketentuan yang harus dijalankan serta dipatuhi. Jadi, regulasi publik adalah ketentuan yang harus dijalankan dan dipatuhi dalam proses pengelolaan organisasi publik, baik pada organisasi pemerintah pusat, pemerintah daerah, partai politik, yayasan dan lain sebagainya.

2.2. Teknik Penyusunan Regulasi Publik

Gambar 1 menunjukkan teknik penyusunan regulasi publik yang berupa rangkaian alur tahapan, sehingga regulasi publik tersebut siap disusun dan kemudian ditetapkan serta diterapkan.

Dengan demikian gambar tersebut dapat diperjelas dengan :

a. Pendahuluan

Perancang regulasi publik wajib mampu mendeskripsikan latar belakang perlunya disusun regulasi publik. Sebuah regulasi publik disusun karena adanya permasalahan atau tujuan yang dicapai.

b. Mengapa Diatur?

Sebuah regulasi disusun karena adanya berbagai isu terkait yang membutuhkan tindakan khusus dari organisasi publik. Hal pertama yang harus dilakukan adalah mencari jawaban atas pertanyaan mengapa isu tersebut harus diatur atau mengapa regulasi publik perlu disusun.

c. Permasalahan dan Misi

Sebuah regulasi publik disusun dan ditetapkan jika solusi alternatif atas suatu permasalahan telah dapat dirumuskan. Penyusunan dan penetapan regulasi publik juga dilakukan dengan misi tertentu sebagai wujud komitmen serta langkah organisasi publik menghadapi rumusan solusi permasalahan yang ada.

Substansi regulasi publik yang disusun harus bisa menjawab pertanyaan bagaimana solusi atas permsalahan yang ada akan dilaksanakan. Dengan demikian, regulasi publik yang disusun benar-benar merupakan wujud kebijakan organisasi publik dalam menghadapi berbagai permasalahan publik yang ada.

f. Diskusi/ Musyawarah

Diskusi merupakan salah satu tahapan dalam menyusun atau penetapan regulasi. Materi yang dibahas akan benar-benar menggambarkan permasalahan yang ada dan aspirasi masyarakat. Forum diskusi penyusunan regulasi biasanya telah ditetapkan sebagai bagian dari proses penyusunan regulasi organisasi publik.

g. Catatan

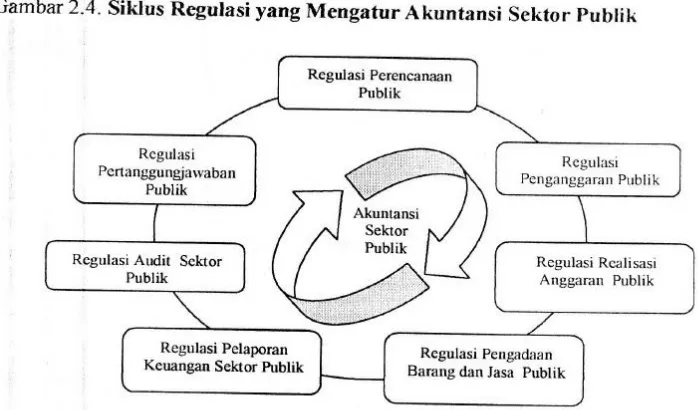

2.3. Regulasi dalam Siklus Akuntansi Sektor Publik

Setiap organisasi publik pasti menghadapi berbagai isu dan permasalahan, baik yang berasal dari luar (lingkungan) maupun dari dalam organisasi. Oleh karena itu, setiap organisasi publik pasti mempunyai regulasi publik sebagai wujud kebijakan organisasi dalam menghadapi isu dan permasalahan yang ada.

Dalam organisasi akuntansi sektor publik, tahapan organisasi selalu terjadi di semua organisasi publik. Semua proses tersebut terangkai mulai dari perencanaan, penganggaran, realisasi anggaran, pengadaan barang dan jasa, pelaporan keuangan, audit, serta pertanggungjawaban publik. Dalam menghadapinya, organisasi publik pun menggunakan regulasi publik sebagai alat untuk memperlancar jalannya siklus akuntansi sektor publik agar tujuan organisasi dapat tercapai.

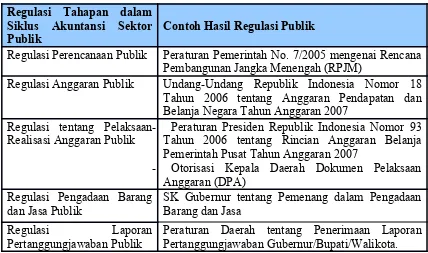

Tabel Hasil Regulasi dari Siklus Akuntansi Sektor Publik

Regulasi Tahapan dalam Siklus Akuntansi Sektor Publik

Contoh Hasil Regulasi Publik

Regulasi Perencanaan Publik Peraturan Pemerintah No. 7/2005 mengenai Rencana Pembangunan Jangka Menengah (RPJM)

Regulasi Anggaran Publik Undang-Undang Republik Indonesia Nomor 18 Tahun 2006 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2007

Regulasi tentang Pelaksaan Realisasi Anggaran Publik

- Peraturan Presiden Republik Indonesia Nomor 93 Tahun 2006 tentang Rincian Anggaran Belanja Pemerintah Pusat Tahun Anggaran 2007

- Otorisasi Kepala Daerah Dokumen Pelaksaan Anggaran (DPA)

Regulasi Pengadaan Barang

dan Jasa Publik SK Gubernur tentang Pemenang dalam PengadaanBarang dan Jasa

Regulasi Laporan

Pertanggungjawaban Publik

Peraturan Daerah tentang Penerimaan Laporan Pertanggungjawaban Gubernur/Bupati/Walikota.

Sebagai contoh, berikut adalah siklus dan table regulasi publik pada masing-masing proses akuntansi sektor publik di organisasi pemerintahan.

Tabel Contoh Regulasi Publik yang Mengatur Akuntansi Sektor Publik

Tahapan dalam Siklus

Akuntansi Sektor Publik Contoh Regulasi Publik

Perencanaan publik - Peraturan Presiden No.2 tahun 2015 tentanf rencana pembangunan jangka menengah nasional tahun 2015-2019

Penganggaran publik P Permendagri no 21 tahun 2011 tentang perubahan kedua atas permendagri no.13 tahun 2006 tentang pedoman pengelolaan keuangan daerah

Realisasi anggaran publik UU No 1 tahun 2004 tentang Perbendaharaan Negara Pengadaan barang dan jasa

Peraturan Presiden RI No 29 tahun 2014 tentang sistem akuntabilitas kinerja instansi pemerintah

Audit sektor publik PBPKP No.1 Tahun 2017 tentang standar pemeriksaan keuangan negara

Pertanggungjawaban publik

Peraturan Presiden RI No.29 tahun 2014 tentang sistem akuntabilitas kinerja instansi pemerintah

2.5. Regulasi dalam Siklus Akuntansi Sektor Publik

proses judicial review, ada beberapa hal yang pelu diperhatikan. Pertama, setelah mengidentifikasi permasalahan yang ada mengenai regulasi terkait, surat permohonan judicial review dapat diajukan kepada Ketua Mahkamah Agung/ Mahkamah Konstitusi Reepublik Indonesia.

2.6. Keuangan Publik Di Indonesia

a. Regulasi fokus pada manajemen b. Regulasi belum bersifat teknik

c. Perbedaan interpretasi antara undang-undang dan regulasi bawahnya

d. Pelaksanaan regulasi yang bersifat transisi berdampak pemborosan anggaran e. Pelaksanaan regulasi tanpa sanksi

Dasar Hukum Keuangan Publik di Indonesia

Proses penyelenggaraan pemerintahan ditujukan untuk mengkoordinasi pelaksanaan hak dan kewajiban warga negara dalam suatu sistem pengelolaan keuangan negara. Pengelolaan keuangan negara maupun keuangan daerah, sebagai mana yang dimaksud dalam Undang-Undang Dasar 1945 perlu dilaksanakan secara profesional, terbuka dan bertanggungjawab untuk sebesar-besarnya kemakmuran rakyat.

2.6.1. Dasar Hukum Keuangan Negara

Keuangan negara dapat diinterpretasikan sebagai pelaksanaan hak dan kewajiban warga yang dinilai dengan uang,

1. Hak monopoli mencetak dan mengedarkan uang

2. Hak untuk memungut sumber-sumber keuangan, seperti pajak, bea dan cukai

Dalam UUD 1945 Amandemen VI secara khusus diatur mengenai Keuangan Negara yaitu pada bab VIII pasal 23 yang berbunyi sebagai berikut:

1. Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang –undang dan dilaksanakan secara terbuka secara bertanggungjawab untuk sebesar –sebesarnya kemakmuran masyarakat.

2. Rancangan Undang- Undang Anggaran Pendapatan dan Belanja Negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan DPD.

3. Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan Anggaran Pendapatan dan Belanja yang diusulkan oleh presiden, pemerintah menjalankan anggaran pendapatan dan belanja negara tahun lalu.

Dasar hukum keuangan Negara terdiri atas:

a. Undang-Undang No. 17 tahun 2003 tentang Keuangan Negara b. Undang-Undang No. 1 tahun 2004 tentang Perbendaharaan Negara

c. Undang-Undang No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

d. Undang-Undang No. 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

e. Peraturan Presiden Republik Indonesia Nomor 32 tahun 2005 tentang Perubahan Kedua atas Keputusan Presiden Nomor 80 tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah

2.6.2. Dasar Hukum Keuangan Daerah

Pusat Dan Pemerintah Daerah secara transparan. Kriteria keberhasilan pelaksanaan sistem ini adalah tertampungnya aspirasi semua warga, dan berkembangnya partisipasi masyarakat dalam proses pertanggungjawaban eksplorasi sumber daya yang ada dan pengembangan sumber-sumber pembiayaan.

Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah adalah dua undang-undang yang berupaya mewujudkan etonomi daerah yang lebih luas. Sebagai penjabaran otonomi daerah tersebut di bidang administrasi keuangan daerah,berbagai peraturan perundangan yang lebih operasional dalam era reformasipun telah dikeluarkan.

Beberapa regulasi yang relevan antara lain :

1. Undang-Undang Nomor 28 tahun 1999 tentang Penyelenggaraan Negara Yang Bebas Dari Korupsi, Kolusi, dan Nepotisme (Lembaga Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3851)

2. Peraturan pemerintah Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah Dan Kewenangan Provinsi Sebagai Daerah Otonom (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 54, Tambahan Lembaran Negara Republik Indonesia Nomor 3952) 3. Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan

4. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 202, Tambahan Lembaran Negara Republik Indonesia Nomor 4022)

5. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah

6. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara Pertanggungjawaban Kepala Daerah

Paradigma baru dalam “Reformasi Manajemen Sektor Publik” adalah penerapan akuntansi dalam praktik pemerintah guna mewujudkan good governance. Landasan hukum pelaksanaan reformasi tersebut telah disiapkan oleh Pemerintah dalam suatu Paket UU Bidang Keuangan Negara yang terdiri dari UU Keuangan Negara, UU Perbendaharaan Negara, dan UU Pemeriksaan Tanggung Jawab Keuangan Negara yang pada saat ini telah disahkan oleh DPR.

Paradigma baru regulasi Akuntansi Sektor Publik 1. UU No. 17 Tahun 2003 Tentang Keuangan Negara 2. UU No. 1 Tahun 2004 Tentang Perbendaharaan Negara

3. UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan Keuangan Negara 4. UU No. 25 Tahun 2004 Tentang Sistem Perencanaan dan Pembangunan Nasional 5. UU No. 32 Tahun 2004 Tentang Pemerintahan Daerah

6. UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

7. PP No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan 8. PP No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan

Pada tahun 2010 terbit PP 71 tahun 2010 tentang Standar Akuntansi Pemerintah sebagai pengganti PP 24 tahun 2005. Diharapkan setelah PP ini terbit maka akan diikuti dengan aturan-aturan pelaksanaannya baik berupa Peraturan-aturan Menteri Keuangan untuk pemerintah pusat maupun Peraturan Menteri Dalam Negeri untuk pemerintah daerah. Ada yang berbeda antara PP 71 tahun 2010 ini dengan PP-PP lain. Dalam PP 71 tahun 2010 terdapat 2 buah lampiran. Lampiran I merupakan Standar Akuntansi Pemerintah berbasis Akrual yang akan dilaksanakan selambat-lambatnya mulai tahun 2014, sedangkan Lampiran II merupakan Standar Akuntansi Pemerintah berbasis Kas Menuju Akrual yang hanya berlaku hingga tahun 2014.

Perbedaan mendasar dari sisi jenis laporan keuangan antara Lampiran I dan Lampiran II adalah sebagai berikut:

Lampiran I

Laporan Keuangan (Financial Reports): Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, Laporan Arus Kas, dan Catatan atas Laporan Keuangan

Lampiran II

Laporan terdiri dari Neraca, Laporan Realisasi Anggaran, Laporan Arus Kas, dan Catatan atas Laporan Keuangan

Dengan perbedaan jenis Laporan Keuangan yang akan dihasilkan, otomatis penjelasan pada setiap Pernyataan Standar Akuntansi Pemerintahan (PSAP) yang terkait dengan masing-masing Laporan Keuangan akan mengalami perubahan.

Perbedaan daftar isi pada Lampiran I dan Lampiran II adalah sebagai berikut: Lampiran I

Kerangka Konseptual Akuntansi Pemerintahan

PSAP Nomor 01 tentang Penyajian Laporan Keuangan;

PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis Kas; PSAP Nomor 03 tentang Laporan Arus Kas;

PSAP Nomor 04 tentang Catatan atas Laporan Keuangan; PSAP Nomor 05 tentang Akuntansi Persediaan;

PSAP Nomor 06 tentang Akuntansi Investasi; PSAP Nomor 07 tentang Akuntansi Aset Tetap;

PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan; PSAP Nomor 09 tentang Akuntansi Kewajiban;

PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang Tidak Dilanjutkan;

PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian. PSAP Nomor 12 tentang Laporan Operasional.

Kerangka Konseptual Akuntansi Pemerintahan

PSAP Nomor 01 tentang Penyajian Laporan Keuangan; PSAP Nomor 02 tentang Laporan Realisasi Anggaran; PSAP Nomor 03 tentang Laporan Arus Kas;

PSAP Nomor 04 tentang Catatan atas Laporan Keuangan; PSAP Nomor 05 tentang Akuntansi Persediaan;

PSAP Nomor 06 tentang Akuntansi Investasi; PSAP Nomor 07 tentang Akuntansi Aset Tetap;

PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan; PSAP Nomor 09 tentang Akuntansi Kewajiban;

PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa;

PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;

Kedua daftar isi hampir serupa karena memang kebijakan yang diambil oleh Komite Standar Akuntansi Pemerintah saat mengembangkan Standar Akuntansi Pemerintahan berbasis akrual ini adalah dengan beranjak dari PP 24 tahun 2005 yang kemudian dilakukan penyesuaian-penyesuaian terhadap PP 24 tahun 2005 itu sendiri. Dengan strategi ini diharapkan pembaca PP 71 tahun 2010 nantinya tidak mengalami kebingungan atas perubahan-perubahan tersebut karena lebih mudah memahami perubahannya dibandingkan jika langsung beranjak dari penyesuaian atas International Public Sector of Accounting Standards (IPSAS) yang diacu oleh KSAP.

Berdasarkan pasal 18 UUD 1945 Amandemen IV, tujuan pembentukan Daerah Otonom adalah meningkatkan daya guna penyelenggaraan pemerintah untuk melayani masyarakat dan melaksanakan program pembangunan. Selanjutnya, Daerah Otonom didefinisikan sebagai kesatuan masyarakat hukum yang mempunyai batas daerah tertentu dan berwenang mengatur serta mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

Dalam rangka penyelenggaraan Daerah Otonom, menurut penjelasan Pasal 64 Undang-undang Nomor 5 Tahun 1974, fungsi penyusunan APBD adalah untuk :

3) Memberi isi dan arti kepada tanggung jawab Pemerintah Daerah umumnya dan Kepala Daerah khususnya, karena APBD itu menggambarkan seluruh kebijaksanaan Pemerintah Daerah,

4) Melaksanakan pengawasan terhadap pemerintah daerah dengan cara yang lebih mudah dan berhasil guna,

5) Merupakan suatu pemberian kuasa kepada Kepala Daerah untuk melakssanakan penyelenggaraan Keuangan Daerah di dalam batas-batas tertentu.

Penyusunan APBD sudah seharusnya diletakkan dalam kerangka perencanaan pembangunan jangka menengah yang mempertimbangakan skala prioritas pembangunan. Pelaksanaan APBD juga haruslah dikendalikan menurut sasaran-sasaran yang jelas dan terukur. Jadi, baik penyusunan maupun pelaksanaan APBD tidak dapat dipisahkan dengan pembangunan berjangka menengah dan berskala nasional.

2.6.3. Dasar Hukum Keuangan Organisasi Publik Lainnya

Di Indonesia, beberapa upaya untuk membuat standar yang relevan dengan praktek-praktek akuntansi di organisasi sektor publik telah dilakukan dengan baik oleh Ikatan Akuntan Indonesia (IAI) maupun oleh pemerintah sendiri. Untuk organisasi nirlaba, IAI menerbitkan Pernyataan Standar Akuntansi Keuangan No. 45 (PSAK No. 45) tentang organisasi nirlaba. PSAK ini berisi akidah-akidah atau prinsip-prinsip yang harus diikuti oleh organisasi nirlaba dalam membuat laporan keuangan. Selain itu juga lahir Undang-Undang No. 16 tahun 2001 tentang Yayasan yang mengatur msalah organisasi publik yang berbentuk yayasan. Juga, ada regulasi publik terkait dengan partai politik seperti Undang-Undang No. 2 tahun 2008 tentang Partai Politik, dan Peraturan Pemerintah No. 29 Tahun 2005 tentang Bantuan Keuangan Kepada Partai Politik.

2.7. Permasalahan Regulasi Keuangan Publik Di Indonesia

Permasalahan regulasi keuangan publik di Indonesia dapat disebutkan sebagaiberikut:

1. Regulasi yang Berfokus pada Manajemen

keuangan publik adalah regulasi yang berfokus pada manajemen organisasi publik. Regulasi yang hanya berfokus pada pengaturan wilayah manajemen sering kali mengaburkan proses pencapaian kesejahteraan masyarakat. Jadi, regulasi publik harus fokus pada tujuan pencapaian organisasi publik yaitu kesejahteraan publik.

2. Regulasi Belum Bersifat Teknik

Banyak regulasi publik di indonesia yang tersusun dengan sangat baik untuk tujuan kesejahteraan publik. Namun, banyak diantaranya tidak dapat diaplikasikan dalam masyarakat. Hal ini terjadi karena regulasi tersebut tidak menjelaskan atau tidak disertai dengan regulasi lain yang membahas secara lebih teknis bagaimana megimplementasikan regulasi tersebut. Selain itu, di Indonesia juga ada beberapa regulasi setingkat UU yang tidak di ikuti peraturan pelaksaan dibawahnya. Sehingga pemerintah juga di tingkat daerah tidak dapat melaksanakan UU tersebut. Bahkan hal ini dapat menimbukan pertentangan antara UU yang bersangkutan dan pereturan pelaksanaan ditingkat daerah.

3. Perbedaan Interpretasi antara Undang-Undang dan Regulasi di Bawahnya

Regulasi ditetapkan untuk dilaksanakan dalam masyarakat. Regulasi yang baik harus bersifat aplikatif, karena regulasi yang tidak jelas dan tidak aplikatif akan menimbulkan multiinterpretasi dalam pelaksanaannya. Salah satu permasalahan regulasi di Indonesia adalah perbedaan interpretasi antara undang-undang dan regulasi dibawahnya. Dalam banyak kajian, beberapa ayat atau pasal dari undang-undang atau regulasi terkait sering menimbulkan berbagai interpretasi yang berbeda dalam melaksanakannya. Ditingkat daerah, substansi dari isi UU terkait tidak dapat diturunkan dalam peraturan daerah. Kondisi ini membuat tujuan peraturan pemerintah tidak dapat tercapai sesuai konsep awalnya

4. Pelaksanaan Regulasi yang Bersifat Transisi Berdampak Pemborosan Anggaran

5. Pelaksanaan Regulasi tanpa Sanksi

BAB III PENUTUP

3.1 Kesimpulan

Regulasi publik adalah ketentuan yang harus dijalankan dan dipatuhi dalam proses pengelolaan organisasi publik, baik pada organisasi pemerintah pusat, pemerintah daerah, partai politik, yayasan, LSM, organisasi keagamaan tempat peribadatan, maupun organisasi sosial masyarakat lainnya.

Peraturan publik disusun dan ditetapkan terkait beberapa hal, yaitu yangpertama, regulasi publik yang dimulai dengan adanya berbagai isu yang terkait.Kedua, tindakan yang diambil terkait dengan isu yang ada adalah berbentuk regulasi atau aturan yang dapat diinterprestasikan sebagai wujud dukungan penuh organisasi publik. Ketiga, peraturan adalah hasil dari berbagai aspek dan kejadian

3.2 Saran

Sebaiknya permasalahan regulasi keuangan publik di Indonesia dapat diatasi dengan memberikan sanksi yang sesuai dengan penyebabnya. Sehingga Regulasi publik yang ada di Indonesia dapat dipatuhi dalam proses pengelolaan organisasi publik.

DAFTAR PUSTAKA

http://naldojauhari.blogspot.co.id/2015/09/Regulasi-publik.html

Bastian indra. 1956. akuntani sektor publik. Edisi ketiga yogyakarta: UGM.

http://blogspot.co.id/2016/12/definisi-regulasi-publik-akuntansi.html

http://novemberfiles.blogspot.co.id/2014/11/regulasi-keuangan-publik.html