Vol. 1, No. 1, Mei 2009, 33 - 48

ANALISIS KEBIJAKAN UTANG PERUSAHAAN (Studi kasus pada perusahaan manufaktur

di BEJ tahun 2002-2006).

Banter Laksana

Prodi Keuangan & Perbankan Jurusan Akutansi Politeknik Negeri Bandung

Abstrak

Salah satu pengambilan keputusan keuangan yang sangat penting dalam perusahaan adalah pengambil keputusan pendanaan (kebijakan utang) perusahaan. Studi empiris ini menguji faktor-faktor yang mempengaruhi kebijakan utang (leverage) yaitu

profitability, aset perusahaan, dan dividen, serta bagaimana pengaruh kebijakan utang (leverage) terhadap nilai perusahaan. Hasil studi menunjukkan bahwa variabel seperti aset perusahaan, profitabilitas dan dividen berpengaruh positif dan signifikan terhadap kebijakan utang perusahaan, dan kebijakan utang berpengaruh positif dan signifikan (walaupun lemah) terhadap nilai perusahaan.

Kata kunci:profitability, aset perusahaan, dividen, leverage, dan nilai perusahaan.

PENDAHULUAN

Tugas sehari-hari seorang manajer perusahaan, harus membuat banyak keputusan.

Setiap keputusan yang diambil mempunyai dampak terhadap posisi keuangan

peru-sahaan, dan harus berdasarkan pada tujuan utama perusahaan yaitu

mensejah-terakan pemegang saham melalui peningkatan nilai perusahaan. Tujuan utama

perusahaan inilah yang sering membuat manajer termotivasi untuk memperoleh

kebutuhan tersedianya dana. Untuk memenuhi kebutuhan dana tersebut perusaha-an

bisa memperolehnya dari sumber intern perusahaan yaitu modal sendiri dari pemilik

perusahaan dan dari laba ditahan, sedangkan dari sumber ekstern yaitu utang.

Kebijakan utang (keputusan pandanaan) merupakan bagian dari struktur modal

perusahaan. Struktur modal adalah penting bagi kelangsungan hidup suatu organisasi

bisnis. Secara umum, sebuah perusahaan dapat memilih diantara banyak alternatif

struktur modal. Beberapa teori telah berusaha untuk menjelaskan variasi dalam rasio

utang perusahaan. Teori yang menyatakan bahwa struktur modal perusahaan yang

menentukan berbagai biaya dan manfaat, terkait dengan utang dan ekuitas. Namun,

teori ini telah dikembangkan untuk menjelaskan pembiayaan pada perusahaan besar.

Pendanaan eksternal (utang) dikenal dengan leverage, Leverage ratio menunjukkan

besarnya rasio utang yang merupakan rasio dari total debt to total assets.

struktur modal berdasarkan Pecking order theory dilakukan Voulgaris et al (2002);

Pao & Chih (2005); Tong & Green (2005); Chen & Strange (2006), mem-buktikan

bahwa rasio utang berhubungan terbalik dengan laba. Faktor-faktor seperti variabel

usia, size (ukuran), struktur aset, profitabilitas dan peluang pertumbuhan

mempengaruhi keputusan kebijakan utang perusahaan.

Kebijakan utang perusahaan juga terkait dengan kebijakan dividen perusahaan, dan

kebijakan dividen berkaitan dengan pembagian laba yang dihasilkan oleh perusahaan

selama satu tahun. Pembagian laba perusahaan untuk pembayaran bunga,

pembayaran pajak, pembayaran bonus dan pembayaran dividen. Pembayaran bunga

untuk para pemegang obligasi perusahaan, pembayaran pajak untuk pemerintah,

pembayaran bonus untuk manajer dan karyawan, dan dividen dibayar-kan kepada

pemegang saham perusahaan. Jika perusahaan membagikan bonus kepada

manajer dan karyawan, maka akan berakibat mengurangi jumlah dividen yang

dibagikan kepada pemegang saham. Bonus yang diberikan kepada manajer dapat

berupa saham yang disebut saham bonus.

Tinjauan teori

Tiga teori yang paling penting dikembangkan untuk menjelaskan struktur modal

perusahaan didasarkan pada biaya deriving dari informasi asimetris, biaya kepailitan

dan biaya agen. Konsep struktur modal yang dinyatakan Myers (1984); Majluf dan

Myers (1984) berdasarkan gagasan asimetrik informasi. Kesimpulan yang diambil dari

informasi asimetrik teori adalah bahwa, ada hirarki pendanaan perusahaan 'preferensi

sehubungan dengan pembiayaan dari masing – masing investasi (Myers dan Majluf,

1984). Teori ini menunjukkan bahwa pertama-tama perusahaan dalam membiayai

kesempatan investasi menggunakan dana internal yaitu laba ditahan (retained

earning). Apabila belum mencukupi, maka utang sebagai pilihan kedua. Terakhir

adalah dana ekuitas disebut Pecking order theory. Impliksi dari teori pecking order

adalah bahwa struktur modal perusahaan merupakan hasil akumulasi dari keputusan

penggunaan sumber-sumber dana internal dan eksternal. Biaya kebangkrutan akan

dapat meningkatkan utang, karena akan meningkatkan rasa takut bahwa perusahaan

mungkin tidak dapat menghasilkan keuntungan untuk membayar kembali pinjaman dan

bunga (Titman, 1984). Biaya agen yang timbul sebagai hasil hubungan antara

pemegang saham dan manajer dan orang-orang di antara pemberi utang dan

pemegang saham (Jensen & Meckling, 1976). Studi sebelumnya telah mengidentifikasi

sejumlah perusahaan akan melakukan pemerik-saan terhadap struktur modalnya. Jika

investasi yang menguntungkan, akan mem-berikan pemegang saham bagian yang

konsekuensi (Myers, 1977). Teori trade-off menjelaskan struktur modal ditentukan

berdasarkan keseimbangan antara manfaat (keunggulan) dan biaya (kelemahan) yang

ditimbulkan dari kebijakan utang. Teori aliran kas bebas (free cash flow theory),

berpendapat bahwa kontrol ma-najemen dalam memanfaatkan modal internal sulit

diawasi oleh pemilik atau investor luar. Oleh sebab itu pembiayaan investasi dengan

dana eksternal (utang) menjadi alternatif yang tepat, karena utang dapat digunakan

untuk mengendalikan penggu-naan free cash flow secara berlebihan oleh manajemen.

Fenomena struktur modal pada perusahaan-perusahaan yang terdaftar di BEJ

menunjukkan bahwa struktur modalnya masih didominasi oleh utang. Hal ini berarti

sumber pendanaan tersebut dalam jangka panjang akan sangat tergantung pada utang

yang terjadi kontradiksi, karena menurut hasil pengamatan Sartono (2001) pada

umumnya para manajer perusahaan di Indonesia cenderung mengikuti hirarki

pendanaan, tetapi dalam realitanya pendanaan perusahaan-perusahaan tersebut

didominasi oleh sumber dana eksternal (utang). Dominasi utang ini sesuai pendapat

Myers (1984) yang mengatakan bahwa perusahaan akan melepas equitas untuk

meningkatkan kapasitas utang.

Dividen

Kebijakan dividen perusahaan berkaitan dengan pembagian laba operasional yang dihasilkan perusahaan selama satu tahun. Pembagian laba operasional perusahaan

untuk pembayaran bunga, pembayaran pajak, pembayaran bonus dan pembayaran

dividen. Jika perusahaan membagikan bonus kepada manajer dan karyawan, maka

akan berakibat mengurangi jumlah dividen yang akan dibagikan kepada pemegang

saham. Menurut Easterbrook (1984), pembayaran dividen akan mengurangi

sumber-sumber dana yang dikendalikan oleh manajer, sehingga dapat mengurangi kekuasaan

manajer dan menyerupai monitoring capital market yang terjadi apabila perusahaan

memperoleh modal baru.

Hubungan dividen dengan struktur modal perusahaan, Brigham dan Gapenski (1996),

menjelaskan bahwa perubahan besarnya dividen yang dibagikan terdapat dua akibat

yang saling berlawanan. Apabila seluruh laba dibayarkan sebagai dividen, maka

kepentingan cadangan terabaikan. Untuk menjaga kedua kepentingan tersebut,

manajer dapat menempuh kebijakan struktur modal optimal. Menurut Bhaduri (2002),

Tong dan Green (2005), dan Deshmuk (2005), menemukan hasil bahwa pembayaran

dividen berpengaruh positif terhadap rasio utang. Peneliti lainnya membuktikan terjadi

utang. Perusahaan akan menurunkan pembayaran dividen, karena sebagian

keuntungan untuk membayar utang.

Aset Perusahaan

Aset perusahaan memainkan peran penting dalam menentukan pembiayaan

perusahaan. Bradley et al (1984) menegaskan bahwa perusahaan-perusahaan dengan

investasi yang sangat nyata, cenderung memiliki aset keuangan lebih tinggi untuk

menjamin utang dengan aset. Hal ini diyakini bahwa utang mungkin lebih mudah

didapat jika ada aset lama sebagai agunan (Wedig et al, 1988). Menurut perusahaan

aset dapat digunakan sebagai jaminan. Terbatasnya penelitian pada perusahaan kecil,

meskipun tidak konklusif, menunjukkan bukti hubungan yang positif antara struktur

aset dan utang jangka panjang, dan hubungan negatif dengan utang jangka pendek

(Van der ; Wijst dan Thurik, 1993; Chittenden et al, 1996; Michaelas et al, 1999;

Cassar dan Holmes, 2003; Hall et al, 2004). Esperanca et al (2003), menemukan

adanya hubungan positif antara struktur aset jangka panjang dan utang jangka pendek.

Aset perusahaan ini mengukur efisiensi dari penggunaan aset (perputaran aset) untuk

menghasilkan pendapatan.

Profitability

Profitabilitas didasarkan pada investasi yaitu diukur dari perbandingan antara laba

operasi dengan total aktiva: Return On Assets (ROA) dan dengan modal sendiri

perusahaan: Return On Equity (ROE). Searby (1975) dalam Kaaro (2002),

mengatakan bahwa tingkat ROA berpengaruh terhadap kelangsungan hidup

perusahaan dimasa yang akan datang. Tingkat ROA yang rendah atau negatif akan

menurunkan kemampuan perusahaan untuk tumbuh dan berkembang. Kondisi seperti

ini menunjukkan kinerja perusahaan yang buruk akan menurunkan kridibilitas

perusahaan untuk mendapatkan dana akibatnya dibutuhkan biaya modal yang lebih

besar. Hal ini bisa menurunkan harapan dan keuntungan pemilik dan cenderung

menurunkan nilai saham perusahaan. Pendapat Searby (1975) dalam Kaaro (2002),

lebih kepada mekanisme internal, kondisi lingkungan eksternal atau industri seperti

struktur pasar, tingkat persaingan dan konsentrasi dalam industri, maupun tingkat

hambatan masuk dalam suatu industri seringkali mempengaruhi kinerja perusahaan.

Hubungan antara profitabilitas dan struktur modal dapat dijelaskan dengan bukti

menurut Titman dan Wessels (1988) dan Barton et al (1989), setuju bahwa keuntungan

perusahaan yang tinggi, akan menjaga rasio utang relatif rendah. Bukti empiris dari

studi sebelumnya konsisten dengan sebagian besar studi, menemukan hubungan

1989; Shydam-Myers, 1999; Van der Wijst dan Thurik, 1993; Chittenden et al, 1996;

Mishra dan Mc Conanghy, 1999 Michaelas et al., 1999). Cassar dan Holmes (2003),

Esperanca et al (2003) dan Hall et al (2004) menyatakan terdapat hubungan negatif

antara profitabilitas dan utang jangka pendek. Petersen dan Rajan, (1994) menemukan

asosiasi positif yang signifikan antara profitabilitas dan utang.

Nilai Perusahaan

Nilai perusahaan merupakan total nilai pasar utang dan nilai pasar saham. Nilai pasar

hutang relatif konstan, sedangkan nilai pasar saham berfluktuasi karena nilai pasar

saham sangat sensitif terhadap perubahan-perubahan, baik perubahan yang

disebabkan dari luar perusahaan (makro) maupun dari dalam perusahaan (kebijakan

dan kinerja perusahaan). Nilai perusahaan didifinisikan sebagai persepsi investor

terhadap tingkat keberhasilan perusahaan dalam mengelola sumberdaya pada akhir

tahun berjalan, yang tercermin pada harga saham perusahaan. Nilai perusahaan

diukur dengan Price Book Value (PBV).

Pengembangan Hipotesis

Berdasarkan teori dan bukti penelitian empiris di atas, berikut hipotesis yang

diformulasikan untuk menguji hubungan antara :

Profitabilitas dan Leverage

Keputusan pendanaan perusahaan yang tercermin pada kebijakan utang perusahaan

juga memiliki implikasi penting untuk menjelaskan ROA perusahaan. Tingginya

profitabilitas perusahaan selain disebabkan aktivitas operasional perusahaan juga

disebabkan oleh keputusan leverage (utang) perusahaan. Menurut Myers (1984), jika

tersedia cukup banyak laba maka penggunaan laba internal lebih disukai untuk

mendanai investasi, oleh karena itu keputusan pendanaan berpengaruh positif atau

negatif terhadap ROA perusahaan. Menurut Voulgaris et al (2002); Pao dan Chih

(2005); Tong dan Green (2005); Chen dan Strange (2006), membuktikan bahwa rasio

utang berhubungan terbalik dengan laba. Sesuai hasil diatas Cassar dan Holmes

(2003), Esperanca et al (2003) dan Hall et al (2004) menyatakan terdapat hubungan

negatif antara profitabilitas dan utang jangka pendek. Sedangkan Petersen dan Rajan

(1994), menemukan terdapat asosiasi positif yang signifikan antara profitabilitas dan

utang. Berdasarkan uraian diatas dapat ditentukan hipotesis 1 sebagai berikut;

Aset Perusahaan dan Leverage.

Aset perusahaan melalui aset yang tinggi dapat digunakan untuk menjamin utang

dengan aset. Hal ini diyakini bahwa utang mungkin lebih mudah didapat jika ada aset

lama sebagai agunan (Wedig et al, 1988). Menurut Van der ; Wijst dan Thurik (1993);

Chittenden et al (1996); Michaelas et al (1999); Cassar dan Holmes (2003); Hall et al

(2004), menunjukkan bukti hubungan yang positif antara struktur aset dan utang

jangka panjang, dan hubungan negatif dengan utang jangka pendek. Menurut

Esperanca et al (2003), menemukan adanya hubungan positif antara struktur aset

jangka panjang dan utang jangka pendek. Berdasarkan uraian diatas dapat ditentukan

hipotesis 2 sebagai berikut:

H2: Aset perusahaan berpengaruh positif terhadap Leverage/utang perusahaan .

Dividen dan Leverage.

Pembayaran dividen yang besar periode lalu, akan meningkatkan kebutuhan kas

dimasa datang dan mendorong dilakukannya peminjaman yang lebih besar, mengarah

pada rasio utang yang tinggi. Hasil penelitian Tong dan Green (2005), Deshmuk

(2005), dan Bhaduri (2002), menemukan bahwa pembayaran dividen berpengaruh

positif terhadap rasio utang. Peneliti lainnya menemukan bukti terjadi hubungan

substitusi atau kausal negatif antara kebijakan dividen dengan kebijakan utang.

Berdasarkan uraian diatas dapat ditentukan hipotesis 2 sebagai berikut:

H3: Dividenberpengaruh negatif terhadap Leverage/utang perusahaan. Profitabilitas, Aset perusahaan, Dividen dan Leverage.

Keputusan sumber pendanaan perusahaan harus mengacu pada tujuan perusahaan

yaitu memaksimumkan kesejahteraan shareholder (pemegang saham), yang dapat

direalisasikan melalui pembelian asset perusahaan dan penggunaannya untuk

katan profitabilitas perusahaan. Menurut beberapa peneliti menyatakan bahwa

pening-katan monitoring oleh kreditur akibat meningkatnya jumlah utang, menyebabkan

kinerja perusahaan meningkat. Penelitian yang telah dilakukan menunjukkan

fenomena bahwa utang, prifitabilitas dan dividen memiliki keterkaitan. Friend & Lang

(1988), menemukan perusahaan yang memiliki volatilitas pendapatan yang lebih

besar, dan perusahaan yang mengalokasikan dana penelitian dan pengembangan

yang besar, menggunakan utang yang lebih kecil. Crutchley dan Hansen (1998),

menemukan volatilitas pendapatan yang lebih besar akan mengarahkan pada utang

Esperanca et al (2003), menemukan adanya hubungan positif antara struktur aset

jangka panjang dan utang jangka pendek. Berdasarkan uraian diatas dapat ditentukan

hipotesis 4 se-bagai berikut:

H4: Dividen, aset perusahaan dan profitabilitas secara simultan berpengaruh positif terhadap leverage perusahaan.

Leverage dan Nilai perusahaan

Leverage perusahaan diukur melalui leverage ratio (rasio utang), Leverage ratio

menunjukkan besarnya rasio utang merupakan rasio dari total debt to total assets.

Rasio utang mempunyai dampak yang buruk terhadap kinerja perusahaan, karena

tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar, akan

mengurangi keuntungan. Sebaliknya tingkat utang yang rendah (kecil) menunjukkan

kinerja perusahaan yang semakin baik, karena menyebabkan tingkat pengembalian

yang semakin baik. Peningkatan nilai perusahaan dikaitkan dengan harga saham dan

penurunan utang akan menurunkan harga saham. Fama dan French (1998); dan

Sarkar dan Zapatero (2003) dalam hasil penelitian mereka mengatakan keputusan

pendanaan berpengaruh negatif terhadap nilai perusahaan. Soliha & Taswan (2002),

mengatakan kebijakan utang ber-pengaruh positif, namun tidak signifikan terhadap

nilai perusahaan. Berdasarkan uraian diatas dapat ditentukan hipotesis 5 sebagai

berikut:

H5: Leverage perusahaan berpengaruh positif terhadap nilai perusahaan. BAHAN DAN METODA

Studi ini menggunakan data yang berasal dari IMCD 2007 adalah perusahaan

manu-faktur yang terdaftar di BEJ. Data yang digunakan dalam analisis empiris yang berasal

dari laporan keuangan selama 5 tahun, yaitu tahun 2002-2006 dari 20 perusahaan

manufaktur yang terdaftar di BEJ. Pemilihan sampel berdasarkan kriteria yang

dite-tapkan yaitu dalam laporan keuangannya, perusahaan memiliki laporan utang (

Levera-ge), aset perusahaan (TATO), profitabilitas (ROI dan ROE), dividen (DPR) dan nilai

perushaan (PBV).

Definisi operasional variabel

Penelitian ini megunakan lima variabel laten, tiga variabel independen (eksogen) yaitu

Dividen, Aset perusahaan dan Profitabilitas, dua variabel dependen (endogen) yaitu

Leverage sebagai variabel dependen (endogen).

Variabel dependen pendanaan (Leverage ) didefinisikan sebagai keputusan ke-uangan

yang menyangkut komposisi pendanaan yang dipilih perusahaan. Leverage

menunjukkan besarnya rasio utang yang merupakan rasio dari total debt to total

assets.

Leverage = total debt/total assets

Nilai Perusahaan sebagai variabel dependen (endogen).

Nilai perusahaan dapat diukur dengan melihat perkembangan harga pasar saham di

b

ursa efek atau pasar sekunder, apabila harga saham naik ini berarti menunjukkannilai perusahaan juga naik, sebaliknya apabila harga saham turun ini berarti

menunjukan nilai perusahaan juga turun. Nilai perusahaan adalah total nilai pasar

utang ditambah nilai pasar saham. Dalam studi ini nilai perusahaan diukur dengan

Price Book Value (PBV), di mana rasio ini mengukur nilai perusahaan dengan

membandingkan harga pasar perlembar saham dan nilai buku perlembar saham.

Secara matematis dapat ditulis:

PBV = Harga Pasar per Lembar Saham/Nilai Buku per Lembar Saham

Dividen sebagai variabel independen (eksogen)

Rasio pembayaran dividen adalah persentase laba yang dibayarkan kepada para

pemegang saham dalam bentuk kas. Dalam studi digunakan Dividend Payout Ratio

(DPR).

DPR = Dividen per Lembar Saham/Laba per Lembar Saham

Profitabilitas sebagai variabel independen (eksogen)

Variabel ini merupakan ukuran hasil dari suatu proses yang dilakukan oleh internal

perusahaan selama satu periode. Profitabilitas perusahaan dihitung de-ngan

menggunakan rasio Return On Investment (ROI) dan Return On Equity (ROE). Secara

matematis dapat ditulis formulasinya sebagai berikut:

ROI = EAT (Earning After Tax)/Total Assets

ROE = EAT (Earning After Tax)/Total Equity

Aset Perusahaan sebagai variabel independen (eksogen)

Aset Perusahaan diukur dengan menggunakan Total Assets Turn Over (TATO), rasio

ini mengukur efisiensi dari penggunaan aset untuk menghasilkan pendapatan, secara

TATO = Net sales/total asset

Alat Analisis Data dan Olah data.

Studi ini alat analisis datanya menggunakan alat bantu software SPSS versi 12.0 for

Windows. Melalui regresi dan korelasi hasil olah data adalah sebagai berikut:

Pengujian Asumsi Klasik

Dalam penggunaan analisis regresi, untuk menunjukan hubungan yang valid atau tidak

bias maka perlu pengujian asumsi klasik pada model regresi yang digunakan yaitu

multikolinieritas, autokorelasi dan heteroskedastisitas. Pengujian ini dapat dilakukan

dengan alat bantu software SPSS versi 12.0 for windows.

Multikolinearitas.

Multikolinieritas menunjukkan adanya hubungan linier yang sempurna diantara variabel

independen. Pengujian multikolinieritas menggunakan VIF (variance inflate-on factor)

dengan batas nilai toleransi adalah terendah 0,10 dan tertinggi 10. Gujarati (2003)

mengatakan bila nilai VIF lebih besar dari 10 berarti terdapat kolinearitas sangat tinggi.

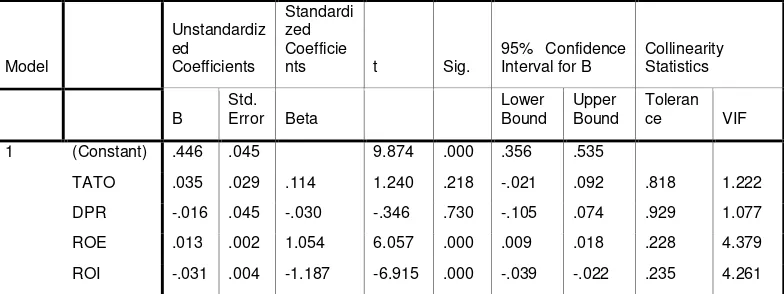

Berdasarkan hasil pengujian dengan software SPSS versi 12.0 for windows,

menunjukkan bahwa nilai VIF untuk TATO adalah 1.222, DPR adalah 1.077, ROE

adalah 4.379 dan ROI adalah 4.261 ini berarti model regresi tidak terjadi

multikolinieritas karena nilai VIF terletak diantara nilai batas toleransi.

Tabel 1 Koefisien

Autokorelasi menunjukkan adanya kondisi yang berurutan diantara gangguan atau

disturbance ui atau ei yang masuk ke dalam fungsi regresi. Pengujian terjadi

menguji autokorelasi, Gunawan (1999) menjelaskan bahwa autokorelasi tidak terjadi

bila DW terletak diantara du (4-du) dan (du<DW<4-du).

Berdasarkan hasil pengujian regresi pada Model summary dengan software SPSS

versi 12.0 for windows, menunjukkan bahwa nilai Durbin-Watson (DW) adalah 1.818,

ini berarti model regresi tidak mengalami autokorelasi karena rata-rata nilai Durbin

Watson mendekati 4. Hasil uji autokorelasi menunjukkan bahwa Dw = 1.818; atau

dapat dituliskan sebagai berikut: 0< 1.818< 4; ini berarti tidak ada autokorelasi.

Heteroskedastisitas

Heteroskedastisitas menunjukkan variansi antar variabel tersebar dan tidak sama.

Untuk mendeteksinya dapat menggunakan uji Glejser. Uji Glejser meregresikan nilai

absolut residual dengan variabel independennya. Jika nilai t signifikan berarti terjadi

heteroskedastisitas.

Berdasarkan hasil pengujian dengan software SPSS versi 12.0 for windows,

menunjukkan bahwa signifikansi nilai t dari keempat variabel independen sebesar

kurang dari 1 (lihat Tabel 1) artinya model regresi tidak terjadi heteroskedastisitas. Dari

uji asumsi klasik pada penelitian ini telah memberikan hasil bahwa independent

variable memiliki hubungan dan pengaruh terhadap dependent variable.

Pengujian Linier Regresi Berganda

Dari hasil analisis statistik dengan software SPSS versi 12.0 for windows didapat

keterangan seperti terlihat pada tabel 1:

Persamaan regresi berganda linier untuk kasus yang diteliti berdasarkan nilai B

(constant) dan konstanta variabel bebas (Dividen, TATO, ROI dan ROE) adalah

sebagai berikut:

LEV = 0.446 + 0.035 TATO – 0.016 DPR + 0.013 ROE – 0.031 ROI

Persamaan tersebut menunjukkan :

- Arah hubungan variabel bebas (TATO, DPR, ROE dan ROI) bersifat positif (searah)

terhadap variabel terikat (LEV).

- Pengaruh perubahan variabel bebas TATO terhadap variabel terikat (LEV) lebih

besar dibandingkan pengaruh perubahan variabel bebas lainnya.

- Masing-masing variabel bebas mempunyai besaran perubahan:

Selanjutnya koefisien regresi berganda linier diatas diuji tingkat signifikansinya dengan

uji t (ttest) untuk mengetahui pengaruh variabel bebas secara partial terhadap variabel

terikat, sebagai berikut:

Untuk Variabel TATO

Ho : TATO = 0 (signifikan) H1: TATO ≠ 0 (tidak signifikan)

ttabel untuk df = n – 5 = 100- 5 = 95, uji 1 pihak dengan α = 5% diperoleh ttabel = 1.661.

Dari table 1, thitung diperoleh. = 1.240

thitung berdasarkan uji dua pihak : -1.661< thitung <1.661, diterima

Untuk Variabel DPR

Ho : DPR= 0 (signifikan) H1: DPR≠ 0 (tidak signifikan)

ttabel untuk df = n –5= 100-5 = 95, uji 1 pihak dengan α = 5% diperoleh ttabel = 1.661. Dari

Tabel 1 thitung diperoleh = -0.346

thitung berdasarkan uji dua pihak : -1.661< thitung <1.661, diterima.

Untuk Variabel ROE

Ho : ROE= 0 (signifikan) H1: ROE≠ 0 (tidak signifikan)

ttabel untuk df = n –5 = 100-5 = 95, uji 1 pihak dengan α = 5% diperoleh ttabel = 1.661.

Dari Tabel 1 thitung diperoleh = 6.057

thitung berdasarkan uji dua pihak : thitung >1.661, ditolak

Untuk Variabel ROI

Ho : ROI= 0 (signifikan) H1: ROI≠ 0 (tidak signifikan)

ttabel untuk df = n–5 = 100-5 = 95, uji 1 pihak dengan α = 5% diperoleh ttabel =1.661. Dari

Tabel 2 thitung diperoleh =-6.915, thitung <1.661, ditolak .

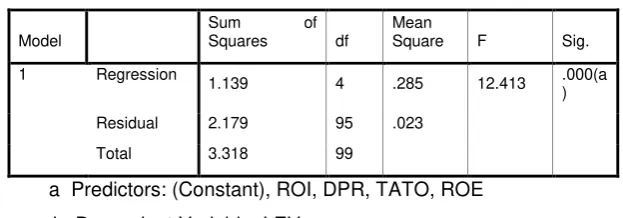

Uji F (Ftest) untuk mengetahui pengaruh variabel bebas secara simultan berpenga-ruh

tehadap variabel terikat, sebagai berikut:

Ho: b1 = b2 = 0 (signifikan) Ha: bj ≠ 0 (tidak signifikan) V1=K–1= 5–1 =4 dan V2 = K–5 = 95 maka Ftabel: F 0.05(4,95)= 13.552.

Hasil Fhitung melalui analisis regresi software SPSS versi 12.0 for windows didapat

12.413 (lihat tabel 2), berdasarkan uji dua pihak : -13.552< Fhitung <13.552, diterima

Tabel 2 ANOVA

Berdasarkan uji statistik parsial (uji t), menggunakan analisis statistik koefisien regresi

linier berganda, didapat TATO, DPR, ROE dan ROI signifikan dengan Leverage. Untuk

TATO berpengaruh positif dan signifikan terhadap Leverage (sesuai hipotesa 2: H2),

untuk DPR berpengaruh negatif dan signifikan terhadap Leverage (sesuai hipotesa 3:

H3), sedangkan ROE berpengaruh positif dan tidak signifikan terhadap Leverage, dan

ROI berpengaruh negatif dan tidak signifikan terhadap Leverage (keduanya tidak

sesuai dengan hipotesa1: H1).

Hasil analisis statistik koefisien regresi berganda linier secara simultan nilai multiple

R=0.586 atau 58.6% (lihat tabel 3), dan Ftest :-13.552< Fhitung <13.552. Dengan nilai

R=58.6%, menurut Sudjana (2005) dikatakan memiliki tanda positif berarti ada korelasi

langsung antara TATO, DPR, ROE dan ROI terhadap Leverage. Dan nilai Ftes:

-13.552< Fhitung <13.552, berarti terdapat pengaruh yang positif dan signifikan antara

semua variabel independent: TATO, DPR, ROE dan ROI terhadap variabel dependen:

Leverage, dengan tingkat keyakinan 95% (sesuai hipotesa 4: H4).

Tabel 3 Model Summary

a Predictors: (Constant), ROI, DPR, TATO, ROE

b Dependent Variable: LEV

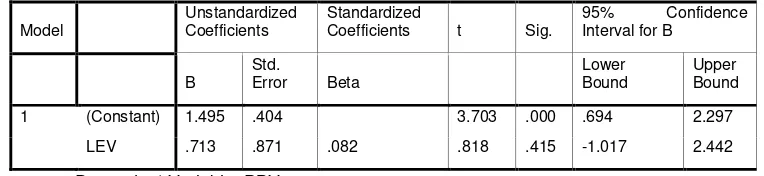

Sedangkan anailisis statistik koefisien regresi linier untuk mengetahui pengaruh

Leverage terhadap PBV berdasarkan nilai B (constant) dan konstanta variabel bebas

Tabel 4 Koefisien

diperoleh ttabel =124.28. Dari hasil analisis regresi dengan software SPSS versi 12.0 for

windows didapat thitung =0.818 (lihat tabel 4), berdasarkan uji dua pihak didapat :

-124.28< thitung <124.28, diterima.

Hasil Uji F didapat Ftabel: F 0.05(3,96)= 19.4896, dan Fhitung melalui analisis regresi dengan

software SPSS versi 12.0 for windows didapat 0.669, berdasarkan uji dua pihak :

-19.4896< Fhitung <19.4896, diterima (signifikan). Dari uji t dan dan uji F dan R=0.082

atau 8.2% Leverage berpengaruh positif dan signifikan terhadap PBV, dengan tingkat

keyakinan 95% (sesuai hipotesa 5: H5).

KESIMPULAN DAN SARAN Kesimpulan

Kebijakan utang merupakan keputusan keuangan yang sangat penting dalam

perusahaan dan banyak faktor mempengaruhi kebijakan tersebut. Dalam peneilitian ini

faktor-faktor yang digunakan untuk mengetahui pengaruhnya terhadap kebijakan utang

adalah profitalitas (ROE dan ROI), asset perusahaan (TATO) dan dividen (DPR).

Dalam penelitian ini juga menguji pengaruh kebijakan utang (leverage) terhadap nilai

perusahaan melalui Price Book Value (PBV)..

Pengaruh profitalitas (ROE dan ROI) hasilnya tidak sesuai dengan hipotesa1: H1,

tetapi sesuai dengan bukti empiris dari studi sebelumnya, terdapat hubungan negatif

dan positif antara profitabilitas dan struktur modal. Petersen dan Rajan, (1994)

menemukan asosiasi positif yang signifikan antara profitabilitas dan utang. Menurut

Friend dan Lang (1988); Barton et al (1989); Shydam dan Myers (1999); Van der Wijst

dan Thurik (1993); Chittenden et al (1996); Mishra dan Mc Conanghy, (1999); dan

Michaelas et al.(1999), menemukan hubungan negatif antara pro-fitabilitas dan struktur

modal.

Pengaruh TATO, DPR, ROE dan ROI secara simultan terhadap Leverage, hasilnya

sesuai dengan hipotesa (H4) dengan tingkat keyakinan 95%.

Pengaruh Leverage terhadap nilai perusahaan (Price Book Value/PBV) hasilnya sesuai

dengan hipotesa (H5) dengan tingkat keyakinan sebesar 95%.

Saran

Penelitian ini belum menggunakan semua faktor-faktor yang dapat mempengaruhi

kebijakan utang perusahaan, dan belum menggunakan semua perusahaan manufaktur

yang terdaftar di BEJ. Untuk peneliti yang ingin melanjutkan penelitian ini dapat

menggunakan semua faktor-faktor yang mempengaruhi kebijakan utang, dan dapat

menggunakan seluruh perusahaan manufaktur yang terdaftar di BEJ. Tidak tertutup

kemungkinan menggunakan data perusahaan nonmanufaktur untuk penelitian

selanjutnya.

DAFTAR PUSTAKA

Barton, SL, Ned, CH and Sundaram, S., 1989, An Empirical Test of Stakeholder Theory Predictions of Capital Financial Management, 18 (1), pp.36-44.

Bradley, Michael, Gregg A. Jarrel, and E. Han Kim, 1984, On the existence of an optimal capital structure: Theory and evidence, The Journal of Finance 39, pp.857-880.

Cassar, G. and Holmes S., 2003, Capital structure and financing of SMEs: Australian evidence, Journal of Accounting and Finance 43, pp.123–147.

Chittenden, F., Hall, G., & Hutchinson, P., 1996, Small Firm Growth, Access to CapitalMarkets and Financial Structure: Review of Issues and an Empirical Investigation, Small Business Economics, 8, pp.59–67.

Copeland, Thomas E., & Weston, J.Fred, 1992, “Finacial Theory and Corporate

Policy”, 2th Ed ,By Addison-Wesley Publishing Company, Inc.

Esperanca JP, Ana PMG & Mohamed AG., 2003, Corporate debt policy of small firms: an empirical (re)examination, Journal of Small Business and Enterprise Develop-ment, 10(1), pp.62-80.

Euis Soliha dan Taswan, 2002, “Pengaruh kebijakan hutang terhadap nilai perushaan

serta beberapa faktor yang mempengaruhi”, Jurnal Bisnis dan Ekonomi, pp.1-18

Fama, E.F, and French, K.R., 1998, “Taxes, Financing Decision, and Firm Value”, The

Journal of Finance vol.LIII no.3, June, p 819-843.

Frank H. Easterbrook, 1984, Two Agency-Cost Explanations of Dividends,The American Economic Review, Vol.74, no. 4, pp.650-659.

F. Voulgaris D. Asteriou and G. Agiomirgianakis, 2002, Capital Structure, Asset Utili-zation, Profitability and Growth in the Greek Manufacturing sector, Applied Economic

34, pp.1379-1388.

Guanqun Tong and Christopher J. Green, 2005, Pecking order or Trade off hypothesis? Evidence on the capital structure of Chinese companies, Applied Economic 37, pp.2179-2189.

Holmes, S. and Kent, P., (1991), „An Empirical Analysis of the Financial Structure of

Small and Large Australian Manufacturing Enterprises‟, Journal of Small Business

Finance, 1 (2), pp.141-154.

Hsiao Tien Pao and Yao Yu Chih, 2005, Comparison of linear and non-linear models for panels data forecasting: Debt Policy in Taiwan, Review of Pacific Basin Financial Markets and Policies, Vol. 8, No.3, pp.525-541

Jensen M. & W. Meckling, 1976, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, 3: pp.305-360 Jian Chen, and Roger Strange, 2006, The Determinants of Capital Structure: Evidence from Chinese Listed Companies, Economic Change and Restructring 38: pp.11-35.

Jones, Stewart, & Sharma, Rohit, 2001, “The Association Between the Investment

Opportunity Set and Corporate Financing and Dividend Decisions: Some Australian Evidence, Journal of Managerial Finance, vol.27, no.3, pp.48-61.

Karro, Hermeindito, 2002, “Prediksi Kinerja Perusahaan Berbasis Investment

Opportunity Setdan Rasio Keuangan Tertimbang”, Jurnal Bisnis Akuntansi Vol.4 No.1, pp.36-53.

Marsh, P., 1982, The Choice between Equity and Debt: An Empirical Study. Journal of Finance, 37(1), pp.121–144.

Michaelas, N., F. Chittenden, and P. Poutziouris, 1999, Financial policy and capital structure Choice in UK SMEs: Empirical Evidence from Company Panel Data, Small Bu-siness Economics, 12, pp.113-130

Mishra, CS and DL McConaughy, 1999, Founding family control and capital structure: The Risk of Loss of Control and the Aversion to Debt, Entrepreneurial Theory and Practice, 23, pp.53-64

Myers, S., 1977, “Determinants of corporate borrowing’’, Journal of Financial

Economics”, Vol. 5 No. 5, pp.147-175

Myers SC, 1984, “The Capital Structure Puzzle”, Journal of Finance, 39, pp.575–592

Myers SC & NS Majluf, 1984, “Corporate Financing and Investment Decisions when Firms have Information that Investors do not have”, Journal of Financial Economics, 13, pp.187-221.

Petersen, Mitchell A., and Raghuram G. Rajan, 1994, The Benefits of lending relationships: Evidence from Small Business Data, The Journal of Finance, 49, pp.3-37

Shyam-Sunder, Lakshmi, and Stewart C. Myers, 1999, Testing static tradeoff against pecking order models of Capital Structure, Journal of Financial Economics, 51,pp.219-244

Sanjay Deshmukh, 2002, The Effect of Asymmetric Information on Dividend Policy, Quarterly Journal of Business & Economics, Vol. 4, pp.107-125

.

Sudipto Sarkar and Fernando Zapatero, 2003, The Trade off Model with Mean Reverting Earnings: Theory and Empirical Test, The Economic Journal, 113, pp.834-860.

Sudjana, 2005, “Metoda Statistika”, Penerbit Tarsito Bandung.

Titman, S., 1984, The Effect of Capital Structure on a Firm’s Liquidation Decisions, Journal of Financial Economics, 13, pp.137–151

Titman, S. and Wessels, R., 1988, “The Determinants of Capital Structure Choice”

Journal of Finance”, 43(1), pp.1–19.

Van der Wijst, N., & Thurik, R., 1993, Determinants of Small Firm Debt Ratios: An Analysis of Retail Panel Data. Small Business Economics, 5(1), pp.55-65

Wald, JK., 1999, “How Firm Characteristics Affect Capital Structure: An International Comparison”, Journal of Financial Research, 22, pp.161-187.