SISTEM INFORMASI AKUNTANSI : PENGANTAR Disusun oleh:

Dewi Febriani, S.E.I., M.Ak.

Tujuan Perkuliahan :...2

Kasus Integrative S&S...2

Sistem, Data dan Informasi...3

Sistem... 3

Data... 4

Informasi... 4

Karakteristik Informasi...5

Kebutuhan Informasi dan Proses Bisnis...6

Kebutuhan Informasi...6

Proses Bisnis... 8

Sistem Informasi Akuntansi...12

Informasi untuk Pengambilan Keputusan...14

AIS dan Strategi Perusahaan...15

Peran Sistem Informasi Akuntansi dalam Rantai Nilai (Value Chain)...16

Pentingnya Belajar Sistem Informasi Akuntansi...18

Mempelajari AIS adalah dasar dari akuntansi...18

Keahlian AIS penting untuk kesuksesan karir...18

Mata kuliah AIS adalah pelengkap dari mata kuliah sistem lainnya...19

Topik AIS diuji pada ujian CPA...19

Referensi:... 19

Tujuan Pembelajaran :

Setelah pertemuan ini, mahasiswa diharapkan mendapatkan pemahaman mengenai Sistem Informasi Akuntansi. Secara khusus, mahasiswa diharapkan dapat:

a. Membedakan antara data dan informasi, karakteristik dari informasi yang berguna, dan menjelaskan bagaimana menentukan nilai dari informasi;

b. Menjelaskan keputusan organisasi yang dibuat dan informasi yang dibutuhkan untuk membuat keputusan;

c. Mengidentifikasi informasi yang lewat antara pihak internal dan pihak eksternal dan AIS;

d. Mendeskripsikan proses bisnis utama yang umumnya dijalankan oleh perusahaan;

f. Mendiskusikan bagaimana AIS dapat menambah nilai pada sebuah organisasi;

g. Menjelaskan bagaimana AIS dan strategi perusahaan saling terkait satu sama lain;

h. Menjelaskan aturan main AIS dalam rantai nilai perusahaan.

Kasus Integrative S&S

Setelah bekerja untuk beberapa tahun sebagai manajer regional dari sebuah perusahaan retail, Scott Parry membuka bisnis barunya dengan Susan Gonzalez, salah satu manajer area, sebagai partner bisnisnya. Mereka membentuk S&S untuk menjual alat rumah tangga dan kebutuhan elektronik. Scott dan Susan menawarkan strategi “Clicks and Bricks” dengan menyewa sebuah bangunan sebuah tempat yang ramai dan menambahkan toko elektronik.

Scott dan Susan menginvestasikan uangnya sesuai kebutuhan untuk digunakan selama 6 bulan pertama. Mereka merekrut 15 karyawan dalam dua pekan – 3 orang bagian penataan barang di rak, 4 orang sebagai bagian penjualan, 6 orang sebagai petugas pengambilan barang, dan duanya untuk mengembangkan dan menjaga toko elektronik.

Scott dan Susan akan memandu pembukaan S&S pada grand opening dalam 5 pekan. Untuk memenuhi targetnya, mereka membuat daftar isu penting sebagai berikut:

1. Keputusan apa saja yang harus mereka buat agar dapat sukses dan menguntungkan? Sebagai contoh:

a. Bagaimana mereka menetapkan harga agar dapat bersaing dalam mendapatkan keuntungan?

b. Apakah mereka harus memberikan kredit, dan, jika ia bagaimana ketentuannya? Bagaimana mereka dapat menelusuri pinjaman dan pembayaran pelanggan?

c. Bagaimana mereka harus merekrut, mentraining, dan mengawasi karyawan? Kompensasi dan paket manfaat apa yang akan mereka tawarkan? Bagaimana mereka memproses penggajian?

d. Bagaimana mereka menelusuri arus kas masuk dan arus kas keluar untuk menghindari cash squeeze?

a. Informasi apa saja yang dibutuhkan yang harus disediakan oleh pihak eksternal?

b. Informasi apa saja yang dibutuhkan oleh manajemen dan karyawan?

c. Bagaimana mereka mengumpulkan, menyimpan dan menyampaikan informasinya?

3. Bisnis proses apa yang dibutuhkan, dan bagaimana menjalankan bisnis proses tersebut?

4. Fungsi apa saja yang harus ditampilkan di website?

Sistem, Data dan Informasi

Sistem

Sistem adalah satu set dari dua komponen atau lebih yang saling berhubungan dan berinteraksi untuk memperoleh tujuan. Sistem biasanya terdiri dari beberapa subsistem yang lebih kecil, masing-masing mempunyai fungsi yang yang penting dan mendukung sistem secara keseluruhan. Contohnya, sebuah kampus adalah sebuah sistem yang terdiri dari beberapa departemen yang merupakan subsistem.

Masing-masing subsistem dirancang untuk memperoleh satu tujuan organisasi atau lebih. Perubahan dalam subsistem tidak bisa dilakukan tanpa mengetahui akibat dari subsistem yang lain dan sistem secara keseluruhan. Goal confict (konfik tujuan) akan terjadi ketika sebuah keputusan atau aksi dari sebuah subsistem tidak konsisten dengan tujuan dari subsistem yang lain atau sistem secara keseluruhan. Goal congruence (keselarasan tujuan) dicapai ketika sebuah subsistem mencapai tujuannya pada saat berkontribusi pada tujuan perusahaan secara keseluruhan. Semakin besar organisasi dan semakin kompleks sistemnya, semakin sulit untuk mencapai keselarasan tujuan (goal congruence).

Data

Informasi

Informasi adalah data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Pengguna membuat keputusan yang lebih atas peningkatan kuantitas dan kualitas dari informasi.

Tetapi ada batas jumlah informasi yang dapat diserap dan diproses oleh manusia. Information overload (kelebihan informasi) terjadi ketika jumlah yang dapat diserap oleh manusia melebihi batas sehingga menghasilkan penurunan kualitas pengambilan keputusan dan peningkatan biaya dalam menyediakan informasinya. Perancang sistem informasi menggunakan teknologi informasi untuk membantu para pengambil keputusan secara efektif menyaring dan meringkas informasi. Sebagai contoh, Walmart memiliki 500 TB data di dalam gudang datanya (data warehouse). Jumlah ini setara dengan 2.000 mile rak buku, atau lebih kurang sekitar 100 juta photo digital. Walmart telah berinvestasi secara besar-besaran pada IT nya agar dapat secara efektif mengumpulkan, menyimpan, menganalisis dan mengelola data untuk menyediakan informasi yang berguna.

Value of information (nilai dari informasi) adalah manfaat yang dihasilkan oleh informasi dikurangi biaya untuk memproduksinya. Manfaat dari informasi adalah mengurangi ketidakpastian, memperbaiki keputusan, dan memperbaiki perencanaan dan penjadwalan aktivitas menjadi lebih baik. Biayanya adalah waktu dan sumber daya yang dihabiskan untuk menghasilkan dan mendistribusikan informasi tersebut. Biaya dan manfaat dari informasi sangat sulit untuk dihitung, dan sangat sulit untuk ditentukan nilai dari informasinya sebelum ia menghasilkan dan digunakan. Namun, nilai dari informasi yang diharapkan seharusnya dapat dihitung seefektif mungkin sehingga biaya dari informasi yang dihasilkan tidak melebihinya manfaatnya.

Sebagai ilustrasi nilai dari sebuah informasi, kita gunakan kasus 7-eleven. Pada tahun 1973, perusahaan Jepang memberikan penghargaan sebagai perusahaan yang paling sukses kepada 7-Eleven dari perusahaan Southland. Pada pembukaannya, 7-7-Eleven berinvestasi secara besar-besaran pada IT nya, tetap toko-toko di US tidak. Setiap toko 7-Eleven di Jepang diberikan sebuah komputer yang:

Menyimpan 3.000 barang terjual pada setiap toko dan menentukan produk apa saja yang bergerak;

Order sandwiche dan nasi dari suplier secara otomatis. Order disiapkan dai diisi tiga kali sehari agar toko selalu memiliki makanan segar. Sebagai tambahan, 7-Eleven mengizinkan supliernya mengakses data penjualan di komputernya sehingga mereka dapat memprediksi permintaan yang akan datang;

Menyesuaikan waktu pengiriman dengan supplier. Hail ini mengurangi jumlah pengiriman dari 34 menjadi 12 dalam sehari, menghasilkan pengurangan waktu penerimaan secara klerikal;

Menyiapkan tampilan bagan berwarna yang mengindikasikan toko yang mana yang memberikan kontribusi yang paling tinggi dalam penjualan dan profit.

Rata-rata pejualan 7-Eleven di Jepang meningkat sebesar 30% dan operating marginnya hampir dua kali lipat dibandingkan kompetitornya. Apa yang terjadi dengan Southland dan toko 7-Eleven di US? Profit menurut, dan Southland hampir mengalami kebangkrutan. Siapa yang datang sebagai penyelamat perusahaan? Bersama induk perusahaannya, 7-Eleven membeli sebesar 64% saham Southland.

Karakteristik Informasi

Tabel 1-1 menunjukkan tujuh karakteristik yang membuat informasi berguna dan memiliki makna.

Relevant (relevan) Mengurangi ketidakpastian, meningkatkan pengambilan keputusan, mengkonfirmasi atau memperbaiki harapan sebelumnya

Reliable (dapat dipercaya)

Bebas dari kesalahan atau bias, secara akurat mencerminkan kejadian organisasi atau aktifitas

Complete (lengkap)

Tidak menghilangkan aspek yang penting dari sebuah kejadian atau aktifitas yang diukur

Timely (tepat pengetahuan akan menghasilkan informasi yang sama

Accessible (dapat diakses)

Kebutuhan Informasi dan Proses Bisnis

Semua organisasi membutuhkan informasi untuk membuat keputusan menjadi efektif. Sebagai tambahan, semua organisasi memiliki proses bisnis yang pasti yang saling berhubungan secara terus menerus. Proses bisnis adalah kumpulan aktifitas dan tugas terstruktur yang saling berhubungan, berkoordinasi yang ditampilkan oleh seseorang atau sebuah komputer atau mesin, dan ia membantu menyelesaikan tujuan organisasi yang spesifik.

Untuk membuat keputusan efektif, organisasi harus memutuskan keputusan apa yang harus dibuat yang mereka butuhkan, informasi apa yang mereka butuhkan untuk membuat keputusan, dan bagaimana untuk mendapatkan dan memproses data yang dibutuhkan untuk menghasilkan informasi. Pengumpulan dan pemrosesan data tersebut sering kali terikat kepada proses bisnis dasar dalam sebuah organisasi. Sebagai ilustrasi dari proses mengidentifikasi kebutuhan informasi dan proses bisnis, akan dibahas kasus S&S.

Kebutuhan Informasi

Scott dan Susan memutuskan mereka harus mengerti bagaimana fungsi S&S sebelum mereka mengidentifikasi informasi yang dibutuhkan untuk mengelola S&S secara efektif. Kemudian mereka menentukan jenis data dan prosedur yang mereka butuhkan untuk mengumpulkan dan menghasilkan informasi. Mereka membuat tabel 1.2 untuk meringkas bagian yang mereka analisis. Terdaftar proses bisnis dasar, dan beberapa keputusan kunci yang mereka buat untuk setiap proses, dan informasi yang mereka butuhkan untuk pengambilan keputusan.

Proses Bisnis Keputusan Kunci Informasi yang

Proses Bisnis Keputusan Kunci Informasi yang

Membayar karyawan - Jumlah yang harus dibayar

lainnya yang dapat diukur secara ekonomi oleh sebuah organisasi. Seperti contoh, termasuk menjual barang kepada pelanggan, membeli inventory dari vendor, dan membayar karyawan. Prosesnya dimulai dengan menangkap data dan berakhir dengan output berupa informasi, seperti laporan keuangan, yang disebut dengan proses transaksi (transaction processing). Transaction processing secara lebih mendalam akan dibahas pada bab 2.

Banyak aktifitas bisnis merupakan sepasang dari kejadian meliputi pertukaran memberi dan menerima (give get exchange). Kebanyakan organisasi memiliki jumlah give get exchange yang relatif sedikit, tetapi setiap jenis dari aktifitas give get exchange nya terjadi berulang kali. Sebagai contoh, S&S secara terus menerus membeli inventory dari supplier menukarkannya dengan kas.

Pertukaran tersebut dapat dikelompokkan menjadi lima proses bisnis atau siklus transaksi utama :

1. Siklus pendapatan (revenue cycle), dimana barang dan jasa dijual untuk ditukarkan dengan kas atau janji untuk menerima kas. Siklus ini akan dibahas pada chapter 12

2. Siklus pengeluaran (expenditure cycle), dimana perusahaan membeli persediaan untuk dijual kembali atau bahan mentah untuk digunakan dalam memproduksi produk untuk ditukar dengan kas atau janji lain untuk membayar dalam bentuk kas. Siklus ini akan dibahas pada chapter 13

3. Siklus produksi atau konversi (production cycle), dimana bahan mentah ditransformasi menjadi barang jadi. Siklus ini akan dibahas lebih detail pada chapter 14

4. Siklus Sumber Daya Manusia (HR atau Payroll Cycle), dimana karyawan direkrut, dilatih, diberi kompensasi, dievaluasi, dipromosikan dan diberhentikan. Siklus ini akan dibahas lebih detail pada chapter 15

5. Siklus Keuangan (Financing Cycle), dimana perusahaan menjual sahamnya kepada investor dan meminjam uang dan dimana inventor diberikan dividen dan bunga dibayarkan atas pinjaman (konvensional).

Proses siklus diatas adalah transaksi yang saling berhubungan yang dilakukan berulang-ulang. Sebagai contoh, kebanyakan siklus pendapatan adalah menjual barang atau jasa kepada pelanggan atau menerima kas atas penjualannya.

Siklus Transaksi Aktiftas Utama dalam Siklus

Revenue (Pendapatan - Menerima dan menjawab permintaan pelanggan

- Mengambil order pelanggan dan menginputnya ke dalam AIS

- Menyetujui penjualan secara kredit - Memerika ketersediaan inventory

- Menginisiasi back order untuk barang yang sudah habis stoknya

- Mengambil dan mempacking order pelanggan - Mengirimkan barang kepada pelanggan atau

memberikan jasa

- Menagih pelanggan atas barang yang sudah dikirimkan atau jasa yang sudah diberikan - Mengupdate (menambah) penjualan dan diskon, pencadangan dan piutang tak tertagih - Menyiapkan laporan manajemen

- Mengirimkan informasi terkait kepada siklus lainnya

Expenditure (Pengeluaran)

- Meminta barang dan jasa yang akan dibeli - Menyiapkan, menyetujui, dan mengirimkan

pesanan pembelian (purchase order) kepada vendor

- Menerima barang dan jasa dan melengkapi laporan penerimaan (receiving report)

- Menyimpan barang

- Menerima tagihan (invoice) dari vendor - Mengupdate (menambah) hutang

- Menyetujui invoice vendor untuk dibayar - Membayar vendor atas barang dan jasa - Mengupdate (mengurangi) hutang

Siklus Transaksi Aktiftas Utama dalam Siklus

dan data komisi

- Menyiapkan dan membayar gaji

- Menghitung dan membayar pajak dan pembayaran manfaat lainnya

- Menyiapkan karyawan dan laporan manajemen

- Mengirimkan informasi terkait kepada siklus lain

Production (Produksi) - Merancang produk

- Meramalkan, merencanakan, dan menjadwalkan produksi

- Mengajukan bahan mentah untuk produksi - Memproduksi produk

- Menyimpan barang jadi

- Mengakumulasi biaya atas barang yang diproduksi

- Menyiapkan laporan manajemen

- Mengirimkan informasi terkait kepada siklus lain

Financing (Keuangan) - Meramalkan kebutuhan kas

- Menjual saham atau surat berharga kepada investor

- Meminjam uang dari peminjam

- Membayar dividen kepada investor dan bunga kepada peminjam

- Menjual hutang

- Menyiapkan laporan manajemen

- Mengirimkan informasi terkait kepada siklus lain

Perhatikan bahwa aktifitas terakhir pada tabel diatas untuk setiap siklus transaksi adalah mengirimkan informasi terkait kepada siklus lain. Gambar 1.2 menunjukkan bagaimana siklus transaksi berhubungan satu sama lain dan berinteface dengan sistem general ledger dan pelaporan (general ledger and reporting system), yang digunakna untuk menghasilkan informasi untuk manajemen dan pihak eksternal. Sistem general ledger dan pelaporan akan didiskusikan lebih dalam pada chapte 16.

beberapa jenis organisasi memiliki persyaratan yang unik. Institusi keuangan, sebagai contoh, memiliki demand deposit dan siklus angsuran pinjaman yang berhubungan dengan transaksi yang mencakup masing-masing akun pelanggan dan pinjaman. Sebagai tambahan, alaminya siklus transaksi yang terjadi berbeda-beda antara satu organisasi dengan organisasi lainnya. Sebagai contoh, siklus pengeluaran dari perusahaan jasa, seperti akuntan publik atau kantor hukum, tidak mencakup memproses transaksi yang berhubungan dengan pembelian, penerimaan, dan pembayaran dari barang dagang yang akan dijual kepada pelanggan.

Setiap siklus transaksi dapat terdiri dari berbagai macam proses bisnis dan aktifitas yang berbeda. Setiap proses bisnis bisa jadi sederhana, dan bisa juga sangat komplek. Ilustrasi 1.1 menunjukkan bagaimana perhatian SA Kargo’s secara terus menerus dalam meningkatkan proses bisnisnya yang telah membantunya memperluas operasinya secara global.

Ilustrasi 1.1

Sistem Informasi Akuntansi

Sering dikatakan bahwa akuntansi adalah bahasa bisnis. Jika seperti, maka AIS adalah intelligence, informasi menyediakan sarana dari bahasa tersebut.

Akuntansi adalah suatu data identifikasi, pengumpulan dan penyimpanan proses sebagai pengambilan informasi, pengukuran dan proses komunikasi. Secara definisi, akuntansi adalah sebuah sistem informasi, dimana sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi untuk pembuat keputusan.

Gambar 1.1 : AIS Memproses Data untuk Memproduksi Informasi untuk Pembuat Keputusan

AIS bisa secara manual dengan menggunakna pensil dan kertas, atau bisa sistem yang komplek untuk menggunakan IT terbaru, atau diantaranya. Baik manual maupun menggunakan sistem, prosesnya sama. AIS harus mengumpulkan, menginput, memproses, menyimpan dan melaporkan data dan informasi. Pensil dan kertas ataupun perangkat keras dan perangkat lunak komputer semata-mata adalah alat untuk menghasilkan informasi.

Penjelasan ini tidak membedakan antara AIS dengan sistem informasi yang lain. Malahan, AIS bisa dan harusnya menjadi sistem inforamsi yang utama dalam sebuah organisasi dan AIS menyediakan informasi kepada pengguna untuk mengerjakan pekerjaannya.

Ada enam komponen dari AIS yaitu :

a. People (orang yang mengoperasikan sistem dan menampilkan beberapa fungsi);

b. Procedure and Instruction (prosedur dan instruksi, baik manual atau otomatis, yang mencakup mengumpulkan, memproses, dan menyimpan data tentang aktivitas organisasi); c. Data tentang organisasi dan proses bisnisnya;

d. Software yang digunakan untuk memproses data organisasi; e. Information Technology (infrastruktur teknologi informasi,

f. Internal Control (pengendalian internal dan pengamanan yang dapat menjadi data di dalam AIS).

Enam komponen membuat AIS mampu untuk memenuhi tiga fungsi bisnis utama yaitu:

a. Mengumpulkan dan menyimpan data tentang sebuah aktivitas organisasi, sumber daya, dan personal;

b. Mengubah data menjadi informasi yang berguna untuk pengambilan keputusan sehingga manajemen dapat merencanakan, mengeksekusi, mengendalikan, dan mengevaluasi aktivitas, sumber daya, dan personal;

c. Menyediakan pengendalian yang cukup untuk menjaga aset organisasi, termasuk datanya, untuk memastikan aset dan data tersedia ketika dibutuhkan dan datanya akurat dan dapat dihandalkan.

Informasi untuk Pengambilan Keputusan

AIS yang dirancang dengan baik dapat menambah nilai bagi organisasinya

a. Meningkatkan kualitas dan mengurangi biaya atas barang dan jasa. Sebagai contoh, AIS dapat memonitor mesin sehingga operator diberitahu segera ketika kinerja menurun dari batas kualitas yang dapat diterima. Hal ini membantu menjaga kualitas produk, mengurangi pemborosan, dan menurunkan biaya.

b. Meningkatkan efsiensi. Sebagai contoh, informasi yang disajikan tepat waktu akan pendekatan produksi just in time (JIT) lebih memungkinkan, dengan persyaratan konstan, akurat, informasi yang up to date tentang bahan mentah dan lokasinya. c. Berbagi ilmu pengetahuan. Berbagi ilmu pengetahuan dan

keahlian dapat meningkatkan operasi dan menyediakan keunggulan bersaing. Sebagai contoh, kantor konsultan publik menggunakan sistem informasi untuk berbagi pengalamannya dan mendukung komunikasi antara kantor. Karyawan dapat mencari database perusahaan untuk mengidentifikasi ahli untuk memberikan bantuan terkait klien, bahkan, kantor konsultan publik internasional dapat dijangkau oleh kliennya.

e. Meningkatkan struktur pengendalian internal. AIS dengan struktur pengendalian internal yang lengkap dan melindungi sistem dari kecurangan, kesalahan, kegagalan sistem dan bencana.

f. Meningkatkan proses pengambilan keputusan. Meningkatkan pengambilan keputusan adalah sesuatu yang sangat penting, dan akan dijelaskan lebih lanjut.

Pengambilan keputusan adalah sesuatu yang kompleks, aktifitas bertingkat yang terdiri dari mengidentifikasi masalah, mengumpulkan dan menginterpretasikan informasi, mengevaluasi langkah untuk menyelesaikan masalah, memiliki metodologi , dan mengimplementasikan solusi. AIS dapat membantu seluruh tahap dalam pengambilan keputusan. Laporan dapat membantu mengidentifikasi masalah yang pontensial. Model keputusan dan alat analisis dapat diberikan kepada pengguna. Bahasa query dapat mengumpulkan data yang relevan untuk mengambil keputusan. Alat lainnya, seperti grafik, dapat membantu pengambil keputusan menginterpretasikan hasil model keputusan, mengevaluasinya, dan memilih beberapa alternatif. Sebagai tambahan, AIS bisa memberikan umpan balik atas hasil dari tindakannya.

AIS dapat membantu memperbaiki keputusan dalam beberapa cara:

a. AIS dapat mengidentifikasi situasi yang membutuhkan tindakan manajemen. Sebagai contoh, laporan biaya Contoh, laporan biaya dengan penyimpangan yang besar bisa menstimulasi manajemen untuk melakukan investigasi dan, jika diperlukan melakukan tindakan perbaikan.

b. AIS dapat mengurangi ketidakpastian dan menyediakan dasar dalam memilih beberapa aternatif.

c. AIS dapat menyimpan informasi tentang hasil dari keputusan sebelumnya menyediakan feedback (umpan balik) yang bernilai yang bisa digunakan untuk meningkatkan keputusan yang akan datang. Contoh, jika perusahaan telah mencoba berbagai strategi pemasaran telah dan informasi yang diperoleh mengindikasi bahwa strategi tersebut gagal, maka strategi pemasaran yang lain dicoba.

informasi untuk mengoptimalkan jumlah setiap produk pada setiap toko.

e. AIS dapat menganalisis data penjualan untuk mengungkapkan item yang dibeli bersamaan.

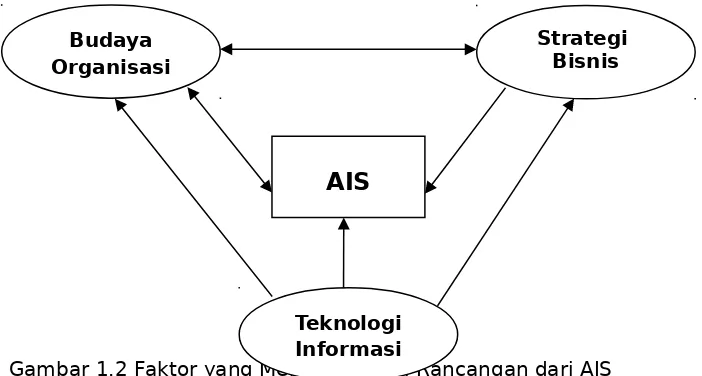

AIS dan Strategi Perusahaan

Gambar 1.2 menunjukkan tiga faktor yang mempengaruhi rancangan dari AIS yaitu pengembangan teknologi informasi (IT), strategi bisnis, dan budaya organisasi. AIS seharusnya dirancang untuk menggambarkan nilai dari budaya perusahaan. Budaya organisasi juga seharusnya mempengaruhi rancangan dari AIS.

Rancangan AIS juga mempengaruhi budaya organisasi dengan mengendalikan arus informasi dalam organisasi. Contoh, AIS yang membuat informasi mudah untuk didapat dan tersedia secara luas dapat meningkatkan tekanan dari desentralisasi dan otonomi.

Gambar 1.2 Faktor yang Mempengaruhi Rancangan dari AIS

Peran Sistem Informasi Akuntansi dalam Rantai Nilai

(Value Chain)

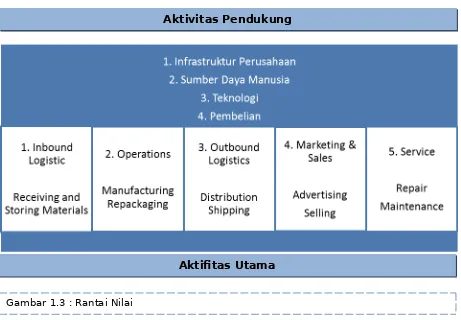

Tujuan dari organisasi adalah untuk meningkatkan nilai bagi pelanggan. Rantai nilai sebuah organisasi terdiri dari aktivitas utama yang secara langsung menyediakan nilai bagi pelanggan yaitu:

a. Inbound Logistics terdiri dari menerima, menyimpan, dan mendistribusikan bahan baku dari sebuah organisasi yang akan digunakan untuk menyediakan jasa atau barang untuk dijual. b. Operations merupakan proses pengubahan input (masukan)

menjadi barang jadi atau jasa.

c. Outbound Logistics merupakan proses distribusi barang jadi atau jasa kepada pelanggan.

Budaya Organisasi

Teknologi Informasi

Strategi Bisnis

d. Marketing and Sales (pemasaran dan penjualan) merupakan kegiatan untuk membantu pelanggan membeli barang atau jasa. Iklan adalah salah satu contoh dari kegiatan pemasaran dan kegiatan penjualan.

e. Service merupakan kegiatan yang menyediakan pelayanan setelah penjualan kepada pelanggan. Contohnya adalah jasa perbaikan dan pemeliharaan.

Aktivitas pendukung (support activities) berfungsi untuk mendukung aktivitas utama (primary activities) untuk bekerja secara efektif dan efisien. Aktivitas pendukung ini dikelompokkan menjadi lima kategori yaitu:

Aktiftas Utama Aktivitas Pendukung

a. Firm infrastructur (infrastruktur perusahaan) yang terdiri dari akuntansi, keuangan, hukum dan administrasi umum. AIS adalah bagian dari infrastruktur perusahaan;

b. Human resources (sumber daya manusia) terdiri dari proses rekruitmen, penggajian, training, dan menyediakan manfaat dan kompensasi bagi kayrawan;

c. Technology bertujuan untuk meningkatkan nilai dari barang dan jasa.

d. Purchasing merupakan kegiatan untuk mengadakan bahan baku, persediaan, mesin, dan bangunan yang digunakan untuk menjalankan aktivitas utama.

Aktivitas utama dan pendukung merupakan subsistem dari sistem rantai nilai. Rantai nilai sebuah organisasi merupakan bagian dari sistem yang lebih besar yaitu rantai suplai (supply chain). Rantai suplai bisa dilihat pada gambar dibawah ini yang dimulai dari pemasok bahan baku, pabrik, distributor, pengecer hingga konsumen akhir. Dalam gambar dibawah tersebut terlihat bahwa perusahaan manufaktur berinteraksi dengan pemasok bahan baku dan distributor.

Gambar 1.4 Rantai Supply

Pentingnya Belajar Sistem Informasi Akuntansi

Bagian ini akan menjelaskan alasan mengapa pengetahuan seorang mahasiswa terhadap akuntansi tidak lengkap tanpa mempelajari sistem informasi akuntansi.

Mempelajari AIS adalah dasar dari akuntansi

tersebut menyarankan bahwa kurikulum akuntansi seharusnya dirancang untuk memberikan pemahaman kepada mahasiswa atas tiga konsep penting yaitu:

- Kegunaan informasi dalam membuat keputusan;

- Asal, rancangan, kegunaan dan implementasi dari AIS; - Pelaporan informasi keuangan.

Mempelajari AIS bukanlah mempelajari angka-angka, tapi mempelajari konsep yang kadang ambigu karena mengandung ketidakpastian. Tidak ada jawaban yang pasti, apakah benar atau salah, bahkan ada tiga jawaban yang ada pro dan kontra dari setiap permasalahan.

Keahlian AIS penting untuk kesuksesan karir

Jika ingin berkarir di akuntansi publik, maka sebaiknya mempelajari AIS. Seorang Auditor butuh untuk mengevaluasi keakuratan dan kehandalan dari informasi yang dihasilkan oleh AIS. Seorang Auditor harus mampu mengevaluasi dan memahami kelemahan dan kekurangan dari AIS.

Jika berkarir pada perusahaan pribadi atau organisasi non profit, sistem akuntansi adalah salah satu aktiitas paling penting yang dilakukan oleh akuntan perusahaan. Kegiatannya meliputi merancang pengendalian internal, peningkatan proses bisnis dan perencanaan strategis dalam jangka panjang.

Karir yang ketiga adalah konsultan manajemen. Salah satu jasa konsultasi yang tercepat adalah mencakup rancangan, seleksi, implementasi dari AIS yang baru. AICPA membuat sertifikasi terkait dengan AIS yaitu CITP (Certified Information Technology Professional).

Mata kuliah AIS adalah pelengkap dari mata kuliah

sistem lainnya

Banyak mata kuliah yang mengembangkan keahlian dalan merancang dan mengimplementasikan sistem informasi, database,

dibutuhkan untuk memastikan informasi yang dihasilkan dari data harus dapat dihandalkan dan akurat. Oleh karena itu AIS merupakan pelengkap dari mata kuliah lain yang kalian ambil dan merupakan bagian penting dari kurikulum sistem informasi.

Topik AIS diuji pada ujian CPA

Soal ujian CPA terdiri dari empat bagian. Bagian yang baru dikeluarkan adalah Lingkungan Bisnis dan Konsep (Business Environment & Concepts) pada bulan April 2004. Sekitar 25% dari soalnya berkaitan dengan implikasi teknologi dalam lingkungan bisnis.