1 1 PEMBAHASAN

PEMBAHASAN RUANG LINGKUP AKUNTANSI PERBANKAN RUANG LINGKUP AKUNTANSI PERBANKAN Karakteristik Usaha Perbankan Bank

Karakteristik Usaha Perbankan Bank adalah suatu lembaga yang berperan sebagai adalah suatu lembaga yang berperan sebagai perantara

perantara keuangan(antara keuangan(antara pihak-pihak pihak-pihak yang yang memiliki memiliki kelebihan kelebihan dana dana dengan dengan pihak-pihakpihak-pihak yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar lalu lintas yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

pembayaran. Falsafah Falsafah yang yang mendasari mendasari kegiatanusaha kegiatanusaha bank bank adalah adalah kepercayaan kepercayaan masyarakatmasyarakat (PSAK 31).

(PSAK 31).

Pengertian Akuntansi Perbankan

Pengertian Akuntansi Perbankan Akuntansi perbankan adalah proses akuntansi bank yang Akuntansi perbankan adalah proses akuntansi bank yang bertujuan

bertujuan untuk untuk kepentingan kepentingan pencatatan, pencatatan, penganalisaan penganalisaan danpenafsiran danpenafsiran data data keuangan keuangan gunaguna memenuhi kebutuhan berbagai pihak. Laporan keuangan bank harus sesuai dengan memenuhi kebutuhan berbagai pihak. Laporan keuangan bank harus sesuai dengan prinsip- prinsip

prinsip akuntansi akuntansi yang yang telah telah diterima diterima secara secara luas luas atau atau teknik teknik pembukuan, pembukuan, posting posting dandan pencatatan semua transaksi yang dilakukan dalam kegiatan operasional suatu bank.

pencatatan semua transaksi yang dilakukan dalam kegiatan operasional suatu bank.

Perlunya Standar Akuntansi Keuangan Mengenai Akuntansi Perbankan Standar Perlunya Standar Akuntansi Keuangan Mengenai Akuntansi Perbankan Standar akuntansi keuangan yang khusus bagi perbankan dibutuhkan untuk memberikan informasi akuntansi keuangan yang khusus bagi perbankan dibutuhkan untuk memberikan informasi keuangan bank yang mampu mencerminkan keadaan bank secara wajars ehingga pihak-pihak keuangan bank yang mampu mencerminkan keadaan bank secara wajars ehingga pihak-pihak yang berkepentingan dapat mengikutiperkembangan usaha bank. Prinsip-prinsip yang diatur yang berkepentingan dapat mengikutiperkembangan usaha bank. Prinsip-prinsip yang diatur dalam Standar Akuntansi Keuangan juga masih bersifat umum belum mengatur dalam Standar Akuntansi Keuangan juga masih bersifat umum belum mengatur praktek- praktek

praktek akuntansi akuntansi bagi bagi industri industri khusus khusus termasuk termasuk perbankan. perbankan. Dalam Dalam rangka rangka terciptanyaterciptanya keseragaman dalam perlakuan akuntansi dan penyajian laporan keuangan bank perlu disusun keseragaman dalam perlakuan akuntansi dan penyajian laporan keuangan bank perlu disusun Standar Akuntansi Keuangan tentang Akuntansi Perbankan.

Standar Akuntansi Keuangan tentang Akuntansi Perbankan. Tujuan Akuntansi

Tujuan Akuntansi PerbankanPerbankan

Tujuan dari penyusunan Pedoman Akuntansi Perbankan Indo

Tujuan dari penyusunan Pedoman Akuntansi Perbankan Indonesia antara lain:nesia antara lain: 1

1 Untuk membantu pengguna dalam menyusun laporan keuangan agar sesuai denganUntuk membantu pengguna dalam menyusun laporan keuangan agar sesuai dengan tujuannya, yaitu untuk:

tujuannya, yaitu untuk: 1)

1) Pengambilan keputusan investasi dan kreditPengambilan keputusan investasi dan kredit

Laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi Laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi pihak-pihak

pihak-pihak yang yang berkepentingan berkepentingan dalam dalam pengambilan pengambilan keputusan keputusan yang yang rasional.rasional. Oleh karena itu, informasinya harus dapat dipahami oleh pelaku bisnis dan Oleh karena itu, informasinya harus dapat dipahami oleh pelaku bisnis dan ekonomi serta pihak-pihak lain yang berkepentingan antara lain meliputi:

ekonomi serta pihak-pihak lain yang berkepentingan antara lain meliputi: a.

2 2 b.

b. KrediturKreditur c.

c. pemegang saham pemegang saham d.

d. otoritas pengawasotoritas pengawas e.

e. Bank IndonesiaBank Indonesia f.

f. PemerintahPemerintah g.

g. lembaga penjamin simpananlembaga penjamin simpanan h.

h. masyarakatmasyarakat 2)

2) Menilai prospek arus kasMenilai prospek arus kas

Laporan keuangan bertujuan untuk memberikan informasi yang dapatmendukung Laporan keuangan bertujuan untuk memberikan informasi yang dapatmendukung deposan, investor, kreditur dan pihak-pihak lain dalam memperkirakan jumlah, deposan, investor, kreditur dan pihak-pihak lain dalam memperkirakan jumlah, saat, dan kepastian dalam penerimaan kas di masa depan. Prospek penerimaan kas saat, dan kepastian dalam penerimaan kas di masa depan. Prospek penerimaan kas sangat tergantung pada kemampuan bank untuk menghasilkan kasguna memenuhi sangat tergantung pada kemampuan bank untuk menghasilkan kasguna memenuhi kewajiban yang telah jatuh tempo, kebutuhan operasional, reinvestasi dalam kewajiban yang telah jatuh tempo, kebutuhan operasional, reinvestasi dalam operasi, dan pembayaran dividen.

operasi, dan pembayaran dividen. 3)

3) Memberikan informasi atas sumber daya ekonomiMemberikan informasi atas sumber daya ekonomi

Pelaporan keuangan bertujuan memberikan informasi tentang sumber daya Pelaporan keuangan bertujuan memberikan informasi tentang sumber daya ekonomi bank (economic resources), kewajiban bank untuk mengalihkan sumber ekonomi bank (economic resources), kewajiban bank untuk mengalihkan sumber daya tersebut kepada entitas lain atau pemilik saham, serta kemungkinan daya tersebut kepada entitas lain atau pemilik saham, serta kemungkinan terjadinya transaksi dan peristiwa yang dapat mempengaruhi perubahan sumber terjadinya transaksi dan peristiwa yang dapat mempengaruhi perubahan sumber daya tersebut.

daya tersebut. 2

2 Menciptakan Menciptakan keseragaman keseragaman dalam dalam penerapan penerapan perlakuan perlakuan akuntansi akuntansi dandan penyajianlaporan

penyajianlaporan keuangan, keuangan, sehingga sehingga meningkatkan meningkatkan daya daya banding banding diantara diantara laporanlaporan keuangan bank.

keuangan bank. 3

3 Menjadi acuan minimum yang harus dipenuhi oleh perbankan dalamMenjadi acuan minimum yang harus dipenuhi oleh perbankan dalam menyusunlaporan keuangan. Namun keseragaman penyajian sebagaimana diatur menyusunlaporan keuangan. Namun keseragaman penyajian sebagaimana diatur dalam PAPI (Pedoman Akuntansi Perbankan Iindoensia) tidak menghalangi dalam PAPI (Pedoman Akuntansi Perbankan Iindoensia) tidak menghalangi masing-masing bank untuk memberikan informasi yang relevan bagi pengguna masing bank untuk memberikan informasi yang relevan bagi pengguna laporankeuangan sesuai kondisi masing-masing bank.

laporankeuangan sesuai kondisi masing-masing bank. Jenis - jenis Bank

Jenis - jenis Bank

Jenis bank dilihat dari segi fungsinya.

Jenis bank dilihat dari segi fungsinya. Menurut Undang-Undang Pokok Perbankan Nomor Menurut Undang-Undang Pokok Perbankan Nomor 10 Tahun 1998, jenis perbankan menurut fungsinya terdiri

10 Tahun 1998, jenis perbankan menurut fungsinya terdiri dari:dari: A.

3 Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.Begitu juga dengan wilayah operasinya dapat dilakukan di seluruh

wilayah.

B. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, artinya disini kegiatan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan bank umum.

Jenis bank dilihat dari segi kepemilikannya. Ditinjau dari segi kepemilikan maksudnya adalah siapa yang memiliki bank tersebut.Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank tersebut adalah sebagai berikut:

A. Bank milik pemerintah

Akte maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah yaitu, Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN) Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan tingkat II masing-masing Provinsi. Sebagai contoh, BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Sumatera Utara, Dan BPD lainnya

B. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank swasta nasional yaitu, Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank Duta

C. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh: Bank Umum Koperasi Indonesia

4 D. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.Jelas kepemilikannya dimiliki oleh pihak luar negeri. Contoh Bank Asing antara lain, Deutsche Bank, American Express Bank, Bank of America, Bank of Tokyo, Bangkok Bank, Hongkong Bank

E. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional.Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain, Bank Sakura Swadarma, Bank Finconesia, Mitsubishi Buana Bank, Interpacific Bank

Jenis bank dilihat dari segi status. Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank dapat dibagi ke dalam dua macam.Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut.Kedudukan atau status bank ini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Status bank yang dimaksud adalah sebagai berikut:

A. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

B. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya Bank Devisa.

Jenis Bank dilihat dari cara menentukan harga. Jenis bank jika dilihat dari segi atau cara dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok.

5 Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu: 1 Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan

maupun deposito.Demikian pula dengan harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal

dengan istilah based.

2 Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya

ini dikenal dengan istilah fee based. B. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut.

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (misyarakah) 3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

5. Pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

Ruang Lingkup Penerapan Akuntansi Perbankan Akuntansi perbankan disusun dan diberlakukan bagi perbankan Indonesia termasuk bank perkreditan rakyat dan lembaga/badan lain yang menjalankan satu atau lebih kegiatan perbankan. Disamping itu, perlakuan akuntansi untuk lembaga atau perusahaan lain yang melakukan sebagian kegiatan perbankan juga harus mengacu pada pernyataan akuntansi perbankan ini

Persamaan Dasar Akuntansi Perbankan

Dalam memahami proses akuntansi, ada baiknya untuk memahami persamaan dasar akuntansi. Persamaan dasar akuntansi dibangun pemahaman antara hak dan kewajiban. Hak merupakan kekayaan atau aktiva atau asset. hak ini ada karena telah timbul kewajiban.

6 Konsep akuntansi menghendaki keseimbangan antara hak dan kewajiban. Oleh karena itu setiap pertambahan kewajiban bank, harus diikuti peningkatan hak atau asset. Secara umum persamaannya adalah:

Hak = Kewajiban Aktiva = Pasiva

Kewajiban bank terdiri dari kewajiban terhadap pihak eksternal dan kewajiban terhadap pihak internal. Kewajiban kepada pihak eksternal adalah kewajiban kepada kreditor atau pemberi dana atau deposan. Sedangkan kewajiban terhadap internal adalah kewajiban kepada pemilik modal. Dengan demikian persamaan dapat diperluas menjadi:

Aktiva = Hutang + Modal

Bila bank melakukan aktivitas, akan memperoleh pendapatan dan mengeluarkan biaya. Selisih Pendapatan dengan biaya merupakan laba bank. Laba bank merupakan komponen modal bank. Untuk itu persamaannya menjadi:

Aktiva = Hutang + Modal + Pendapatan

–

Biaya AtauAktiva + Biaya = Hutang + Modal + Pendapatan Keterangan:

Pada sisi kiri terdapat aktiva dan biaya, sedangkan pada sisi kanan terdapat Hutang, Modal dan Pendapatan. Persamaan ini akan mempermudah bagi pemula dalam membuat jurnal.

Dengan persamaan dan penggambaran rekening buku besar, maka dapat disimpulkan bahwa: a. Setiap pertambahan aktiva akan didebet, dan pengurangan aktiva akan dikredit.

b. Setiap pertambahan biaya akan didebet, setiap pengurangan biaya akan dikredit.

c. Setiap peningkatan hutang akan dikredit dan setiap pengurangan/pelunasan hutang akan didebet.

7

d. Setiap pertambahan modal akan dikredit dan penurunan modal akan didebet.

e. Setiap pertambahan pendapatan bank akan dikredit dan setiap penurunan pendapatan akan didebet.

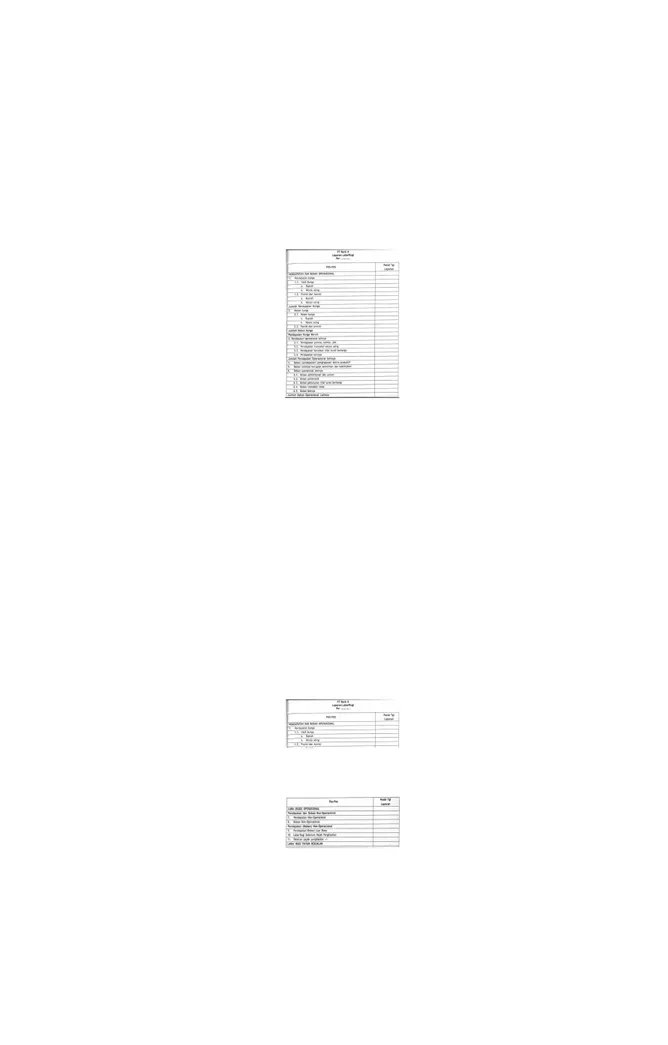

Aktiva bank misalnya berupa kas, giro BI, penempatan pada bank lain, sekuritas jangka pendek, kredit yang diberikan, penyertaan dan aktiva tetap. Hutang bank misalnya giro nasabah, tabungan, deposito, pinjaman diterima, sedangkan modal berupa modal disetor maupun laba ditahan. Untuk pendapatan bank bisa berupa pendapatan bunga dan pendapatan lainnya. Sedangkan biaya bank berupa biaya bunga dan bia ya lainnya.

Sistematika Rekening Bank

Penggunaan nama, struktur dan hubungan antar rekening perlu ada keseragaman agar laporan yang dihasilkan mudah dipahami dan mudah diperbandingkan. Untuk itu sistematika rekening perbankan diperlukan. Sistematika rekening bank disusun dengan menggunakan digit tertentu. Digit pertama berisi rubric rekening, digit kedua berupa identifikasi jenis valuta, digit ketiga berisi kelompok rekening group. Digit keempat berisi kelompok rekening subgroup dan digit ke lima dan seterusnya berisi berupa rincian atau rekening individual.

Pengelompokan rekening selanjutnya didasarkan pada sifat dan fungsi rekening. Pengelompokan ini dimaksudkan agar dapat menggambarkan posisi aktiva, kewajiban, modal, pendapatan, beban, komitmen dan kontijensi dalam tabel.

8 LAPORAN KEUANGAN BANK

A. LAPORAN KEUANGAN BULANAN

1. Laporan bulanan bank umum yang disampaikan oleh bank kepada Bank Indonesia untuk posisi bulan Januari sampai dengan Desember akan diumumkan pada home page Bank Indonesia.

2. Format yang digunakan untuk laporan keuangan publikasi nbulanan tersebut sesuai format pada laporan keuangan bulanan dibawah ini.

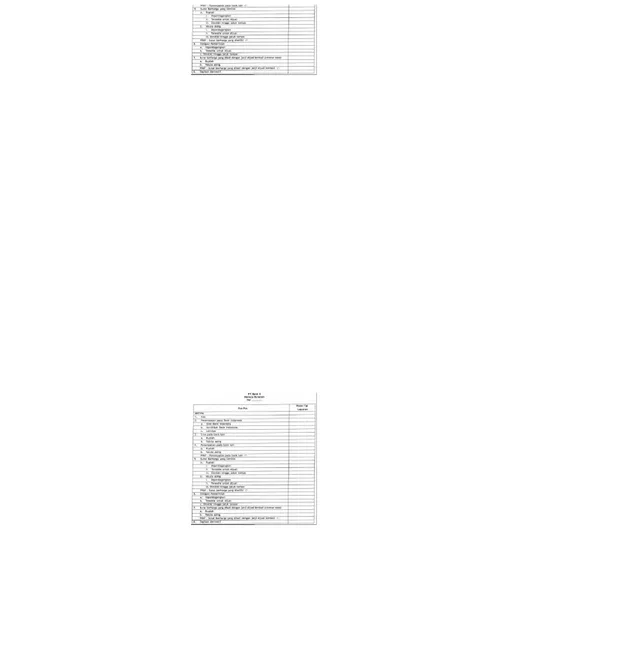

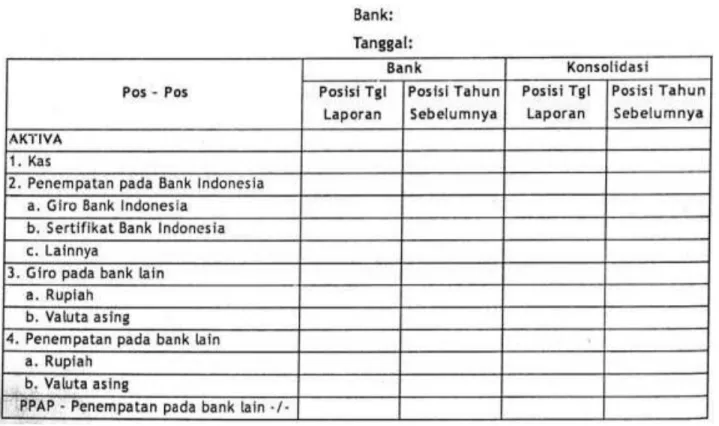

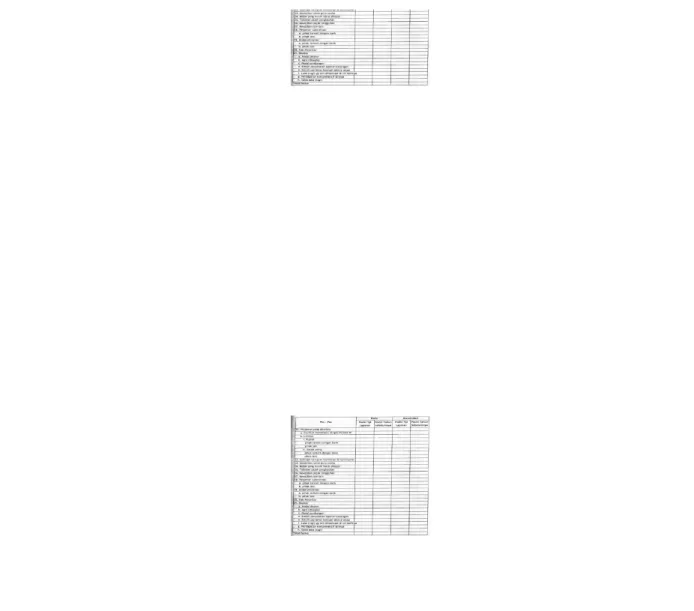

3. Laporan keuangan bulanan merupakan laporan keuangan bank secara individu yang merupakan gabungan antara kantor pusat bank dengan seluruh kantor bank. Tabel 3.1. Format Neraca Bulanan

10 Tabel 3.2. Format Laporan Laba/Rugi Bulanan

11 Tabel 3.3. Format Laporan Komitmen dan Kontinjensi Bulanan

12 Tabel 3.4. Format Laporan Kualitas Aktiva Produktif dan Informasi Lainnya Bulanan

B. LAPORAN KEUANGAN TRIWULANAN

Laporan keuangan triwulanan disusun untuk memberikan informasi mengenai posisi keuangan, kinerja, atau hasil usaha bank serta informasi keuangan lainnya kepada berbagai pihak yang berkepentingan dengan perkembangan usaha bank.

Laporan keuangan triwulanan yang wajib disajikan adalah laporan keuangan untuk posisi akhir Maret, Juni, September, dan Desember. Laporan ini selain wajib diumumkan

dalam surat kabar juga akan diumumkan dalam home page Bank Indonesia. I. Laporan Keuangan Triwulanan Posisi Akhir Maret dan September

1. Pedoman Umum

a. Laporan keuangan triwulanan terdiri dari laporan keuangan bank secara individu dan laporan keuangan bank secara konsolidasi dengan anak perusahaan.

b. Laporan keungan publikasi triwulanan wajib disusun dalam bahasa Indonesia dan angka-angka yang disjakikan dalam jutaan rupia h.

c. Format laporan keuangan triwulanan merupakan standar minimal yang wajib dipenuhi. Bila terdapat pos yang jumlahnya material dan tidak terdapat dalam format tersebut, bank dapat menyajikan pos tersebut secra tersendiri, namun apabila pos dimaksud jumlahnya tidak material dapat digabungkan dengan pos lain yang sejenis.

13

d. Pos-pos yang memiliki bsaldo nihil dalam format laporan keuangan publikasi triwulanan yang diumumkan di surat kabar tetap harus

dicantumkan dengan memberi garis pendek (-) pada pos bersangkutan. e. Penyajian laporan keuangan triwulanan

1) Laporan keuangan publikasi triwulanan wajib disajikan sekurang-kurangnya dalam bentuk perbandingan dengan laporn pada periode yang sama tahun sebelumnya.

2) Posisi pembanding hendaknya disajikan sesuai format yang sama dengan posisi laporan keuangan triwulanan yang diumumkan.

3) Khusus untuk perlakuan akuntansi yang baru berlaku dalam posisi laporan maka penyajian posisi pembanding hendaknya mengacu pada PSAK Nomor 25 tentang laba atau rugi bersih untuk periode berjalan, kesalahan mendasar, dan perubahan kebijakan akuntansi.

f. Bagi bank yang tidak memiliki anak perusahaan, kolom konsolidasi dapat ditiadakan.

g. Untuk pengisian pemilik bank ndalam format laporan keuangan publikasi triwulanan, nama pemegang saham yang wajib diucapkan adalah perorangan atau perushaan yang memiliki saham sebesar 5% (lima peseratus) atau lebih dari modal bank, baik melalui atau tidak melalui pasar

modal.

2. Laporan yang wajib disajikan dalam laporan keuangan publikasi triwulanan sekurang-kurangnya terdiri dari :

1) Neraca

2) Perhitungan laba rugi dan saldo laba 3) Daftar komitmen dan kontinjensi 4) Transaksi valuta asing dan derivative

5) Kualitas aktiva produktif dan informasi lainnya 6) Perhitungan kewajiban penyediaan modal minimum 7) Rasio keuangan

14 Format dan cakupan laporan keuangan triwulanan untuk posisi Juni adalah sama dengan format dan cakupan laporan keuangan triwulanan untuk posisi Maret dan September dengan beberapa tambahan yang ditetapkan sebagai berikut :

1. Bagi bank yang merupakan bagian dari suatu kelompok usaha, selain menyajikan laporan keuangan bank secara individu dan laporan keuangan bank konsolidasi dengan anak perusahaan, bank wajib menyajikan neraca, laporan perusahaan induk di bidang keuangan yang merupakan hasil konsolidasi dan kontinjensi seluruh perusahaan di dalam kelompok bidang keuangan sesuai dengan standar akuntansi yang berlaku. Dalam hal kelompok usaha tidak memiliki perusahaan laporan perubahan ekuitas, dan daftar komitmen dan kontinjensi perusahaan induk yang merupakan hasil konsolidasi dari seluruh perusahaan di dalam kelompok usaha sesuai dengan standar akuntansi yang berlaku.

2. Neraca dan laporan laba rugi perusahaan induk dibidang keuangan atau perusahaan induk wajib disajikan dalam bentuk perbandingan dengan posisi

yang sama pada tahun sebelumnya.

III. Laporan Keuangan Triwulanan Posisi Akhir Juni

Format dan cakupan laporan keuangan publikasi triwulanan untuk posisi Desember adalah sama dengan format dan cakupan laporan keuangan triwulanan untuk posisi Maret, Juni, dan September dengan beberapa tambahan sebagai berikut:

1. Bagi bank yang merupakan bagian dari suatu kelompok usaha, selain menyajikan laporan keuangan bank secara individu dan laporan keuangan bank konsolidasi dengan anak perusahaan, bank wajib menyajikan necara, laporan laba rugi, laporan perubahan ekuitas, dan daftar komitmen dan kontinjensi perusahaan induk di bidang keuangan yang merupakan hasil konsolidasi dari seluruh perusahaan di dalam kelompok bidang keuangan sesuai dengan standar akuntansi yang berlaku. Dalam hal kelompok usaha tidak memiliki perusahaan induk di bidang keuangan, bank wajib menyajikan neraca, laporan laba rugi, laporan perubahan ekuitas, dan daftar komitmen dan kontinjensi perusahaan induk yang merupakan hasil konsolidasi dari seluruh perusahaan di dalam kelompok usaha sesuai dengan standar akuntasi yang berlaku.

15

2. Laporan keuangan sebagaimana dimaksud dalam poin 1 wajib diaudit oleh akuntan publik. Dalam penyajian laporan keuangan triwulanan wajib dicantumkan nama Akuntan Publik yang bertanggung jawab (partner in charge), nama kantor akuntan publik, dan opini yang diberikan.

3. Format neraca dan laporan laba rugi perusahaan induk di bidang keuangan atau perusahaan induk disesuaikan dengan neraca damn laporan laba rugi yang disajikan dalam laporan audit (audit report).

4. Neraca dan laporan laba rugi perusahaan induk di bidang keuangan keuangan atau perusahaan induk wajib disajikan dalam bentuk perbandingan dengan posisi yang sama pada tahun sebelumnya.

17

22

I. Permodalan 1. CAR

2. Aktiva tetap terhadap modal II. Aktiva Produktif

1. aktiva produktif bermasalah 2. NPL

3. PPAP terhdap aktiva produktif 4. pemenuhan PPAP III. Rentabilitas 1. ROA 2. ROE 3. NIM 4. BOPO IV. Likuiditas LDR V. Kepatuhan

1.a. Persentase pelanggaran BMPK a.1. pihak terkait

a.2. pihak tidak terkait

b. Persentase Pelampauan BMPK b.1. pihak terkait

b.2. pihak tidak terkait 2. GWM Rupi ah

3. PDN

Per….

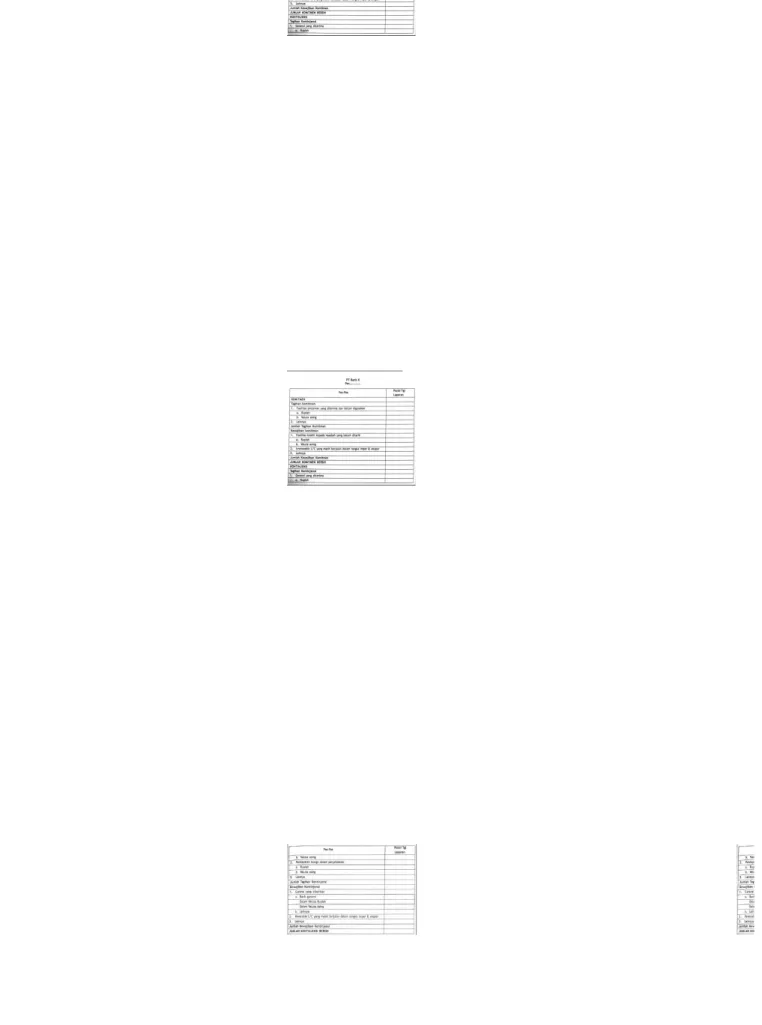

Perhitungan Rasio Keuangan PT Bank X

komisaris direksi

komisaris utama : direktur utama : komisaris : direktur :

komisaris : direktur : komisaris : direktur :

PT Bank X

Laporan Pengurus Bank Per….

PENGURUS BANK publik:

tn. X: PEMILIK BANK

23

25 C. LAPORAN KEUANGAN TAHUNAN

Laporan tahunan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank.

Laporan tahunan berisi: 1. Informasi Umum

Informasi umum dalam laporan tahunan bank berisi: a Kepengurusan

b Rincian kepemilikan saham

c Perkembangan usaha bank dan kelompok usaha bank, yang memuat data mengenai iktisar data keuangan dan rasio keuangan.

d Sasaran,strategi dan kebijakan manajemen yang digunakan dalam pengembangan usaha bank.

26 e Laporan manajemenyang menyajikan informasi mengenai pengelolaan bank oleh

pihak manajemen

2. Laporan keuangan Tahunan

Laporan keuangan tahunan mencakup hal-hal berikut ini:

a Laporan keuangan bank, yang terdeiri dari: Neraca, laporan laba rugi,laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

b Laporan keuangan konsolidasi merupakan konsolidasi laporan keuangan bank dan perusahaan anak, yang trdiri dari: neraca, laporan laba rugi,laporan perubahan ekuitas

dan catatan atas laporan keuangan.

c Laporan keuangan konsolidasi disertai opini dari Akuntan Publik.

d Laporan keuangan perusahaan induk yang telah di audit oleh Akuntan Publik, yang terdiri dari:

Laporan keuangan perusahaan induk yang merupakan konsolidasi dari seluruh perusahaan yang disusun sesuai dengan standar akuntansi yang berlaku ,terdiri dari: neraca, laporan laba rugi,laporan perubahan ekuitas dan daftar komitmen dan kontijensi.

Dalam hal kelompok usaha tidak memiliki perusahaan induk di bidang keuangan maka laporan keuangan yang disampaikan adalah laporan keuangan perusahaan induk.

3. Opini dari akuntan Publik

Opini dari Akuntan Publik memuat pendapat Akuntan Publik atas Laporan Keuangan Konsolidasi.

4. Aspek Transparansi yang Terkait dengan Kelompok Usaha

Untuk transparansi laporan keuangan, bank wajib pula memuat informasi yang terkait dengan kegiatan didalam kelompok usaha, yang terdiri dari:

a Struktur kelompok usaha bank, yang disajikan sampai dengan pemilik terakhir, serta struktur keterkaitan kepengurusan dan pemegang sahamyang bertindak atas nama pemegang saham lain.

b Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, dengan memperhatikan hal-hal berikut:

27 Pihak-pihak yang mempunyai hubungan istimewa adalah pihak-pihak

sebagaimana diatur dalam PSAK.

Jenis transaksi dengan pihak-pihak yang mempunyai hubungan istimewa antara lain meliputi : kepemilikan silang, transaksi dari suatu kelompok usaha yang bertindak untuk kepentingan kelompok usaha lain, pengelolaan likuiditas jangka pendek, penyediaan dana yang diberikan atau diterima oleh perusahaan lain, eksposur kepada pemegang saham dalam bentuk pinjaman, komitmen dan garansi ;pembelian atau penjualan aset

5. Aspek transparansi Sesuai PSAK, Pedoman Akuntansi Perbankan indonesia (PAPI), dan Laporan Keuangan Publikasi Laporan

Laporan keuangan tahunan wajib memenuhi seluruh aspek pengungkapan sebagaimana ditetapkan dalam PSAK dan PAPI yang berlaku. Pengungkapan tersebut terdiri dari :

a Laporan keuangan

b Komitmen dan kontigensi

c Jumlah penyediaan dana kepada pihak terkait

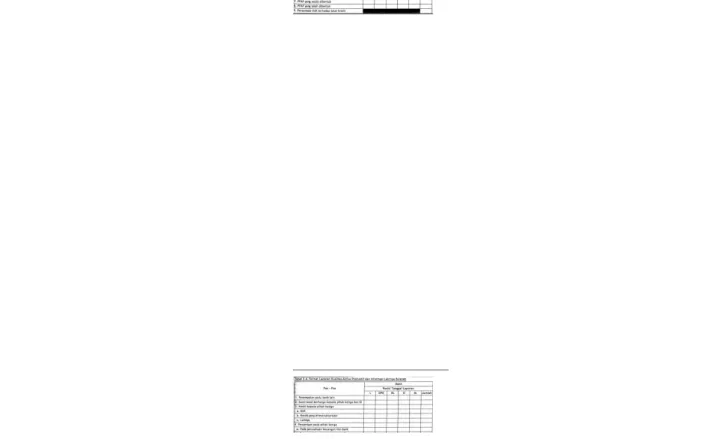

d Kualitas aktiva produktif, kredit properti dan kredit yang direstrukturasi

e Penyisihan Penghapusan Aktiva produktif yang telah dibentuk dibandingkan dengan Penyisihan Penghapusan Aktiva produktif yang wajib dibentuk.

f Persentase pelanggan dan penghapusan batas maksimum pemberian kredit g Perhitungan kewajiban Penyediaan Modal Minimum

h Transaksi spot dan transaksi derivative i Rassio posisi devisa netto

j Beberapa rasio keuangan bank k Aktiva bank yang dijamin l Kredit Usaha Kecil (KUK)

6. Eksposur dan Manajemen Risiko

Informasi mengenai eksposur dan manajemen risiko mencakup informasi mengenai identifikasi risiko (risk identification), dan pengukuran terhadap risk eksposure yang dihadapibank (risk measurement) serta praktek menajemen risiko lainnyayaitu pemantauan (risk monitoring) dan pengendalian risiko (risk controlling).

28 Informasi lain terdiri dari :

a Langkah-langkah dan rencana alam mengantisipasi risiko pasar atas transaksi mata uang asing.

b Transaksi-transaksi penting lainnya dalam jumlah yang signifikan

29 DAFTAR PUSATAKA

Taswan. (2008). Akuntansi Perbankan. Edisi III. Semarang: UPP Sekolah Tinggi Ilmu Manajemen YKPN

Coursehero.com. Ruang lingkup akuntansi bank Kajianpustaka.com. 2013. Jenis jenis bank