KERANGKA KERJA KONSEPTUAL

Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB sebagai : “a coherent system of interrelated objectives and fundamentals that is expected to lead to

consistent standards and that prescribes the nature, function, and limits of financial accounting and reporting”.

Peran Kerangka Kerja Konseptual

Kerangka kerja konseptual (conceptual framework) adalah suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan, yang menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta batas- batas dari akuntansi keuangan dan laporan keuangan. Yang dimaksud tujuan adalah tujuan pelaporan keuangan. Sedangkan fundamentals (kaidah-kaidah pokok) adalah konsep-konsep yang mendasarai akuntansi keuangan, yakni yang menuntun kepada pemilihan transaksi, kejadian, dan keadaan-keadaan yang harus dipertanggungjawabkan, pengakuan dan pengukurannya, cara meringkas serta mengkomunikasikannya kepada pihak-pihak yang berkepentingan.

Konsep-konsep yang bersifat pokok atau fundamental, artinya bahwa konsep-konsep lainnya mengalir dari konsep-konsep pokok tersebut yang diperlukan sebagai referensi berulang-ulang dalam menetapkan, menafsirkan, dan menetapkan standar akuntansi keuangan dan pelaporan.

Kerangka konseptual dapat digambarkan dalam bentuk hierarki yang memiliki beberapa tingkatan yaitu (Belkaoui, 1993) :

1. Pada tingkatan teori tinggi : kerangka konseptual menyatakan ruang lingkup dan tujuan pelaporan keuangan

2. Pada tingkatan selanjutnya : kerangka konseptual meng-identifikasi dan menddfinisikan karakteristik kualitatif dari informasi keuangan dan elemen laporan keuangan.

3. Pada tingkatan operasional yang lebih rendah : kerangka konseptual berkaitan dengan prinsip-prinsip dan aturan-aturan (rules) tentang pengukuran dan pengakuan elemen laporan keuangan dan tipe informasi yang perlu disajikan.

Kebutuhan akan Kerangka Kerja Konseptual

1. Kerangka kerja konseptual akan meningkatkan pemahaman dan keyakinan pemakai laporan keuangan atas pelaporan keuangan, dan akan menaikkan komparabilitas antar laporan keuangan perusahaan.

2. Masalah-masalah yang baru akan dapat dipecahkan secara cepat jika mengacu pada kerangka teori yang telah ada

Tujuan Kerangka Kerja Konseptual

IASB dan FASB mempertimbangkan kerangka tujuan utama pelaporan keuangan adalah untuk mengkomunikasikan informasi keuangan kepada pengguna. informasi tersebut akan dipilih salah satu dasar kegunaannya dalam proses pengambilan keputusan ekonomi.

Tujuan ini terlihat ingin dicapai akan pelaporan yaitu: 1. berguna dalam pengambilan keputusan ekonomi 2. berguna dalam menilai prospek arus kas

3. tentang sumber daya perusahaan, klaim terhadap sumber daya dan perubahan di dalamnya.

Kerangka IASB dikembangkan mengikuti jejak dari pembuat standar AS, FASB, pada periode 1987-2000 FASB menerbitkan laporan konsep tujuh mencakup topik-topik berikut:

1. Tujuan dari pelaporan keuangan oleh perusahaan bisnis dan organisasi non-profit 2. Karakteristik kualitatif informasi akuntansi akuntansi yang berguna

3. unsur-unsur laporan keuangan

4. kriteria untuk pengakuan dan pengukuran unsur-unsur

5. penggunaan arus kas dan menyajikan informasi nilai dalam pengukuran akuntansi.

IASB memiliki konsep laporan hanya satu, kerangka atas penyusunan dan penyajian laporan keuangan. Itu dikeluarkan oleh IASC, organisasi pendahulu ke IASB, pada tahun 1989 dan kemudian diadopsi oleh IASB pada tahun 2001. Kerangka menggambarkan konsep-konsep dasar dengan yang laporan keuangan disusun. Ini berfungsi sebagai panduan untuk tidak menyasar langsung dalam IAS atau IFRS atau interpretasi. IASB menyatakan bahwa kerangka:

a. Menentukan tujuan laporan keuangan

b. Mengidentifikasi karakteristik kualitatif yang membuat informasi dalam laporan keuangan berguna

c. Mendefinisikan elemen dasar laporan keuangan dan konsep untuk pengakuan dan pengukuran mereka dalam laporan keuangan.

IAS 1 penyajian laporan keuangan dan IAS 8 kebijakan akuntansi, perubahan estimasi akuntansi dan menangani kesalahan dengan penyajian laporan keuangan dan membuat reverance untuk framework. IAS 8 mengatur bahwa dalam ketiadaan standar IASB atau interpretasi yang secara khusus berlaku untuk transaksi, bahkan atau kondisi lain, manajemen harus kita pertimbangan dalam mengembangkan sebuah menerapkan akuntansi yang menghasilkan informasi yang:

1. Relevansi dengan keputusan ekonomi membuat kebutuhan pengguna 2. Handal, dalam laporan keuangan:

mencerminkan substansi ekonomi dari transaksi, acara lainnya dan kondisi, dan bukan hanya bentuk hukum

netral, yaitu. bebas dari bias tepat

secara lengkap dalam semua hal yang material

IAS 8 (ayat 11) menyediakan hirarki pernyataan akuntansi. Hal ini membutuhkan bahwa dalam membuat penilaian yang diperlukan dalam ayat 10 manajemen akan merujuk kepada, dan mempertimbangkan penerapan, sumber-sumber berikut, dalam urutan:

a. Persyaratan dan bimbingan dalam Standar dan interpretasi berurusan dengan masalah yang sama dan terkait dan

b. Definisi, kriteria pengakuan dan pengukuran konsep untuk aset, kewajiban, penghasilan dan beban pada farmwork tersebut.

c. Pengembangan Rerangka Konseptual

Perkembangan Kerangka Kerja Konseptual

Perkembangan dari rerangka konseptual dipengaruhi oleh dua isu seperti yang akan di bahas berikut.

1) Pengaturan standar dengan pendekatan berbasis prinsip (Principles-Based) dan berbasis

aturan (Rule-Based).

Pengaturan standar ada yang dipengaruhi prinsip dan ada yang dipengaruhi aturan dari lingkungan pengambilan keputusan.

Perbedaan Principles-Based dan Rule-Based : Principles-Based

Standar berdasar prinsip – prinsip akuntansi Baku dan berlaku umum

Prinsip adalah keyakinan yang kuat dan tidak dapat diubah

Dampaknya harus membuat estimasi misalnya : Jika terjadi banjir maka rumahnya akan digenangi sehingga harus pindah rumah ( mengungsi )

Rule-Based

Standar berdasar aturan/ persyaratan rinci

Lingkupnya hanya untuk kelompok tertentu dimana akuntansi dilaksanakan Konsisten

Akurat (siapapun yang mengukur hasilnya sama sehingga informasinya netral ) Ada adjusment karena lingkungan para stakeholdernya berbeda – beda

Dipengaruhi politik ( pihak yang dominan seperti pada teori Private Interst )

Contoh Principle based : IFRS termasuk principle karena digunakan semua negara

(standarnya berlaku secara internasional)

Contoh Rules Based : seperti PSAK di Indonesia atau USGAAP di Amerika

2) Informasi untuk pembuatan keputusan dan pendekatan teori keputusan

Dalam banyak hal penekanan dalam pembuatan keputusan berdampak pada penggunaan current value. Jika memungkinkan, pengguna akan memiliki informasi actual tentang peristiwa-peristiwa masa depan yang akan mempengaruhi perusahaan. Namun demikian kita hanya dapat memprediksi peristiwa-peristiwa tersebut.

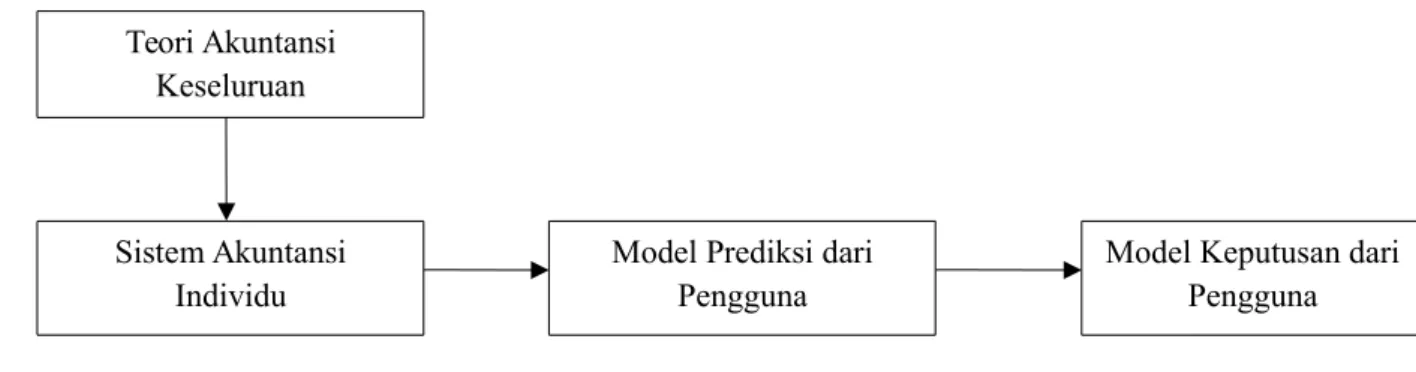

Pendekatan teori keputusan dalam akuntansi berguna dalam menguji akuntansi apakah telah mencapai targetnya. Teori harus berperan sebagaimana standar dimana praktik akuntansi akan diterapkan. Proses dari teori keputusan dapat di gambarkan sebagai berikut, arah panah menunjukkan output dari teori, sistem atau model:

Gambar 1: proses teori keputusan

Kritik terhadap Kerangka Kerja Konseptual

Kerangka konseptual dikritik karena masih ditemukan masalah pada pendefinisian dan pengukuran. Di dalam pengukuran masih ada hal yang tidak jelas seperti persediaan yang diukur berdasarkan beberapa metode, atau IFRS yang menyarankan pengukuran berdasarkan current cost bukan historical cost.

1. Masalah interpretasi : beberapa metode menghasilkan hasil yang berbeda–beda.

2. Hanya tergantung pada pengamatan yang terjadi /tidak disusun secara terstruktur sehingga tidak memenuhi standar

Deskripsi : dari hasil pengamatan lalu dijelaskan sampai pada kondisi tersebut. Preskriptive : kebalikan dari deskripsi dijelaskan karena penyebabnya dijelaskan

lebih dulu

3. Kelemahan rule-based antara lain :

Dipengaruhi kelompok dominan (sesuai dengan lingkungan dimana kelompok itu berada) sehingga standarnya tidak berlaku umum.

Kelemahan dalam pendefinisian yaitu pendefinisian elemen–elemen tertentu yang sulit ditentukan kepastiannya.

Kerangka Konseptual Untuk Standar Auditing

Teori AkuntansiKeseluruan

Model Prediksi dari Pengguna

Model Keputusan dari Pengguna Sistem Akuntansi

Salah satu pemakai laporan keuangan adalah auditor. Hal yang perlu dilakukan auditor adalah memeriksa laporan keuangan dan memberi pendapat. Tujuannya untuk meyakinkan laporan keuangan disusun sesuai aturan yang berlaku.

Karena ada kritikan maka ada masalah yang ditimbulkan yaitu: karena standarnya banyak terdapat kelemahan (padahal tugas auditor adalah memberi pendapat tentang kesesuaian laporan keuangan dengan standar) maka dengan pendapat wajar pun tidak dapat dijadikan pedoman utama. Pekerja auditor tidak cukup hanya memberi pendapat kewajaran sehingga akuntan publik harus melakukan hal–hal berikut agar laporan audit masih dapat digunakan:

Pengambil keputusan mendapat informasi yang lengkap Harus mempertimbangkan atau melibatkan resiko bisnis klien

Menekankan kegiatan internal auditor yang bertujuan untuk lebih meyakinkan keabsahan

DAFTAR PUSTAKA

Godfrey Jayne, et al. 2010. Accounting Theory. Sevent Edition JOBLIST. Teori Akuntansi “Kerangka Kerja Konseptual”

http://joblistmu.blogspot.com/2011/07/kerangka-kerja-konseptual.html (Diakses tanggal 15 September 2013)