Pengauditan internal fungsi penerimaan kas (studi kasus di PT. Karya Mulia Sejahtera)

Bebas

122

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGAUDITAN INTERNAL FUNGSI PENERIMAAN KAS (STUDI KASUS DI PT. KARYA MULIA SEJAHTERA). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Heribertus Ulrich Cahyanida NIM: 142114015. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERSEMBAHAN “Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku.” – Filipi 4: 13 “Karena masa depan sungguh ada, dan harapanmu tidak akan hilang” – Amsal 23: 18 “Aku bersyukur kepada-Mu, sebab Engkau telah menjawab aku dan telah menjadi keselamatanku.” – Mazmur 118:21 “The only thing standing between you and your goal is the bullshit story you keep telling yourself as to why you can’t achieve it.” – Jordan Belfort. Skripsi ini aku persembahkan untuk: Tuhan Yesus Kristus Bunda Maria Santo Yosep Santo Heribertus Santo Ulrich Nenek Agustina Idot Bapak Ignatius Ery dan Ibu Gorina Adik Aloysius Garin dan Agnes Devita. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: Pengauditan Internal Fungsi Penerimaan Kas Studi Kasus di PT. Karya Mulia Sejahtera dan dimajukan untuk diuji pada tanggal 18 April 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kaliman atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan dari penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya telah melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 31 Mei 2018 Yang membuat pernyataan,. Heribertus Ulrich Cahyanida. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :. Nama. : Heribertus Ulrich Cahyanida. Nomor Mahasiswa. : 142114015. Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :. Pengauditan Internal Fungsi Penerimaan Kas Studi Kasus di PT. Karya Mulia Sejahtera beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini yang saya buat dengan sebenarnya.. Dibuat di Yogyakarta, 31 Mei 2018 Yang menyatakan,. Heribertus Ulrich Cahyanida. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur atas kasih dan berkat yang telah diberikan oleh Tuhan Yesus Kristus. kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan. skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Selama proses penyelesaian skripsi ini, penulis menyadari bahwa telah menerima banyak bantuan berupa dorongan, motivasi, dan nasihat dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih yang sebesarbesarnya kepada: 1. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku rektor Universitas Sanata Dharma. 2. A. Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma. 3. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. 4. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku dosen pembimbing skripsi yang selalu mendukung, memotivasi, dan mengispirasi dalam menyelesaikan skripsi ini. 5. Dra. YFM. Gien Agustinawansari Ak, M.M. selaku dosen pembimbing akademik yang selalu membimbing selama kuliah dari awal hingga selesai. 6. Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi, Universitas Sanata Dharma. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. Ir. A. Budi Haryanto selaku direktur yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian di PT. Karya Mulia Sejahtera dan sangat mendukung penulis selama pengumpulan data. 8. Jerry Hendra, SE selaku manajer yang telah bersedia meluangkan waktu, meberikan data dan berpartisipasi dalam penelitian ini. 9. Seluruh karyawan PT. Karya Mulia Sejahtera yang telah bersedia meluangkan waktu dan berpartisipasi dalam penelitian ini. 10. Ignatius Ery dan Gorina selaku orangtua, Aloysius Garin dan Devita selaku adik kandung, Agustina Idot selaku nenek, semua sepupu-sepupu, serta seluruh keluarga yang selalu memberikan motivasi, dukungan, dan dorongan. 11. Intan yang telah memberikan dukungan, motivasi, semangat dan doa selama ini. 12. Teman-teman yaitu Abi, Alfa, Ajie, Septian, Ajiw, Krisna, Yudha Simbah, Doni, Aak Step, Rendi Yatnok, Chandra, Lutfi, Yunan, Prima, Bayu, Grestyan dan teman-teman kelas A Akuntansi angkatan 2014 semua yang telah memberikan motivasi, dukungan, dan doa. 13. Teman-teman MPAT kelas J, Itak, Agata, Oscar, Shella, Agnes, Eka, Senna, Rizky, Giovani, Anton, Suster Filipita, Mas Juve dan Viani yang telah membantu dan mendukung penulis selama pembuatan skripsi. 14. Teman-teman “Akuntansi Biaya” yaitu: Abek, Intan, Agata, Shella, Itak, dan Endang yang selalu memberikan motivasi, bimbingan, dan semangat. Tidak lupa juga mereka selalu membagi kue dan makanan-makana lain. 15. Semua pihak yang tidak dapat penulis sebutkan satu persatu.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Penulis menyadari bahwa skripsi ini masih memiliki kekurangan, maka peneliti sangat mengharapkan kritik dan saran.Semoga skripsi ini dapat bermanfaat bagi pembaca. Yogyakarta, 31 Mei 2018. Penulis. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMANJUDUL..................................................................................... i. HALAMAN PERSETUJUAN PEMBIMBING .......................................... ii. HALAMAN PENGESAHAN ...................................................................... iii. LEMBAR PERSEMBAHAN ...................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ..................... v. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ...................... vi. KATA PENGANTAR ................................................................................. vii. DAFTAR ISI ................................................................................................ x. DAFTAR TABEL ........................................................................................ xiii. DAFTAR GAMBAR ................................................................................... xiv. ABSTRAK ................................................................................................... xv. ABSTRACT ................................................................................................. xvi. BAB I. BAB II. PENDAHULUAN A. Latar Belakang ..................................................................... 1. B. Rumusan Masalah ................................................................ 3. C. Batasan Masalah................................................................... 3. D. Tujuan Penelitia ................................................................... 4. E. Manfaat Penelitian ............................................................... 4. F. Sistematika Penulisan .......................................................... 5. TINJAUAN PUSTAKA A. Pengauditan 1. Pengertian Pengauditan .................................................. x. 7.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Jenis-jenis Audit ............................................................. 8. B. Audit Internal 1. Pengertian Audit Internal ............................................... 9. 2. Tujian Audit Internal ...................................................... 10. 3. Ruang Lingkup Audit Internal ....................................... 11. 4. Tahap Audit Internal ...................................................... 11. C. Fungsi Penerimaan Kas. BAB III. 1. Pengertian Kas ............................................................... 14. 2. Pentingnya Penerimaan Kas ........................................... 16. 3. Pengendalian Penerimaan Kas ....................................... 16. D. Pemeriksaan (Audit) Fungsi Penerimaan Kas...................... 18. E. Kerangka Berfikir Penelitian................................................ 19. METODE PENELITIAN A. Jenis Penelitian ..................................................................... 21. B. Waktu dan Tempat Penelitian .............................................. 21. C. Subjek dan Objek Penelitian ................................................ 21. D. Teknik Pengumpulan Data 1. Observasi ........................................................................ 22. 2. Wawancara ..................................................................... 22. 3. Dokumentasi .................................................................. 23. 4. Cheecklist dan Crosscheck ............................................. 23. E. Teknik Analisis Data 1. Penelitian Pendahuluan .................................................. xi. 24.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV. BAB V. BAB VI. 2. Menyusun Rencana Audit .............................................. 25. 3. Pelaksanaan Rencana Audit ........................................... 25. 4. Evaluasi Hasil Audit ...................................................... 27. 5. Melaporkan Hasil Audit ................................................. 28. GAMBARAN UMUM PT. KARYA MULIA SEJAHTERA A. Profil Organisasi .................................................................. 29. B. Visi Organisasi ..................................................................... 29. C. Misi Organisasi .................................................................... 29. D. Sejarah Organisasi ................................................................ 30. E. Struktur Organisasi .............................................................. 31. ANALISIS DATA DAN PEMBAHASAN A. Penelitian Pendahuluan ........................................................ 36. B. Menyusun Rencana Audit .................................................... 39. C. Pelaksanaan Rencana Audit ................................................. 45. D. Evaluasi Hasil Audit ............................................................ 65. E. Melaporkan Hasil Audit ....................................................... 67. PENUTUP A. Kesimpulan .......................................................................... 75. B. Keterbatasan Penelitian ........................................................ 76. C. Saran ..................................................................................... 76. DAFTAR PUSTAKA .................................................................................. 78. LAMPIRAN ................................................................................................. 80. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman Tabel 1. Tabel Risk Worksheet ................................................................. 25. Tabel 2. Tabel Cheecklist ......................................................................... 26. Tabel 3. Tabel Hasil Penilaian Risiko ...................................................... 38. Tabel 4. Tabel Program Audit Menerima Penerimaan Kas ..................... 40. Tabel 5. Tabel Program Audit Menyetorkan Kas Ke Bank ..................... 43. Tabel 6. Tabel Program Audit Mencatat Penerimaan Kas ....................... 44. Tabel 7. Tabel Audit Menerima Penerimaan Kas .................................... 46. Tabel 8. Tabel Audit Menyetorkan Kas Ke Bank .................................... 56. Tabel 9. Tabel Audit Mencatat Penerimaan Kas ..................................... 61. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 1 Kerangka Berfikir Penelitian...................................................... 20. Gambar 2 Struktur Organisasi PT. Karya Mulia Sejahtera ......................... 35. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. PENGAUDITAN INTERNAL FUNGSI PENERIMAAN KAS (STUDI KASUS DI PT. KARYA MULIA SEJAHTERA). Heribertus Ulrich Cahyanida 142114015 Universitas Sanata Dharma Yogyakarta 2018. Tujuan penelitian ini adalah untuk mengetahui hasil audit dengan menilai keefektifan, efisiensi, dan keekonomisan fungsi penerimaan kas. Penelitian dilaksanakan di PT. Karya Mulia Sejahtera. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan metode observasi, wawancara, dokumentasi, check-list dan crosscheck. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dengan penelitian pendahuluan, menyusun rencana audit, pelaksanaan rencana audit, evaluasi hasil audit, dan melaporkan hasil audit. Hasil penelitian ini menunjukan bahwa fungsi penerimaan kas PT. Karya Mulia Sejahtera sudah efektif, efisien, dan ekonomis, kecuali untuk program menerima penerimaan kas masih belum efektif. Dalam fungsi penerimaan kas masih terdapat beberapa kelemahan yang seharusnya menjadi catatan bagi manajemen dan tertuang pada laporan hasil audit internal. Kata Kunci: Audit Internal, Pengauditan Internal, Fungsi Penerimaan Kas, Studi Kasus. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. INTERNAL AUDIT OF CASH RECEIPTS FUNCTION (A CASE STUDYAT PT. KARYA MULIA SEJAHTERA). Heribertus Ulrich Cahyanida 142114015 Sanata Dharma University Yogyakarta 2018. The objective of this study is to assess the effectiveness, efficiency, and economical of company’s cash receipts function. The research was held at PT. Karya Mulia Sejahtera. The type of this research is case study. The data was obtained by observation, interview, and documentation. Data analysis technique used in this study was descriptive analysis with preliminary research, preparing an audit plan, executing the audit plan, evaluating the audit results, and reporting the audit results. The results of this study showed that cash receipts function at PT. Karya Mulia Sejahtera is already effective, efficient, and economic, exception was for the receiving cash receipts programwhich is still not effective. In the cash receipts function, there aresome risks which should be a recorded by the management, and acknowledged at the internal audit report. Keywords : Internal Audit, Internal Auditing, Cash Receipts Function, Case Study. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Tingginya jumlah pembangunan di Negara Indonesia khususnya ibu kota Jakarta, menciptakan banyak proyek pembangunan. Proyekproyek tersebut misalnya pembangunan hotel, apartemen, mall, hingga gedung perkantoran. Umumnya nilai transaksi yang terjadi dalam sebuah proyek untuk memenuhi kebutuhannya tidaklah sedikit. Hal ini memiliki dampak terhadap penerimaan kas para distributor bahan bangunan yang juga ikut meningkat. Peningkatan penerimaan kas para distributor dapat berjalan dengan baik jika proses penerimaan kas tersebut telah ditunjang oleh fungsi penerimaan kas yang efektif, efisien, dan ekonomis. Penerapan fungsi yang baik dalam kegiatan penerimaan kas dapat meningkatkan nilai organisasi dan berbanding lurus dengan kualitas dari kegiatan penerimaan kas itu sendiri. Peningkatan nilai organisasi dapat terwujud jika organisasi menerapkan fungsi penerimaan kas yang sudah mencakup 3E. Kas merupakan hal yang utama bagi organisasi bisnis. Semua kegiatan operasional dalam organisasi dapat berjalan dengan baik dan dapat semakin mengembangkan usahanya, jika kas diolah dan diatur dengan baik. Menurut Garbutt (1994: 9), faktor yang mempengaruhi kas dalam organisasi adalah kebutuhan untuk menambah aktiva tetap, kebutuhan untuk membayar hutang, dan kebutuhan untuk membayar pajak. Peningkatan jumlah transaksi penerimaan kas sangat rentan akan. 1.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. terjadinya penyimpangan yang bersifat material dikarenakan kas merupakan aset lancar yang liquid dan sangat rentan menimbulkan celahcelah yang dapat dimanfaatkan oleh oknum-oknum yang tidak bertanggungjawab. Karena alasan inilah, menjaga kas dan membentuk sistem pengendalian internal terhadap kas merupakan perhatian yang utama. Dalam pelaksanaan fungsi penerimaan kas harus dimonitor dan selalu dievaluasi secara rutin agar dapat meminimalisasi kemungkinan terjadinya penyimpangan. Fungsi penerimaan kas, menurut Boynton (2003: 33) terdiri dari pemrosesan penerimaan dari penjualan tunai dan kredit, dan termasuk sub-fungsi berikut: menerima penerimaan kas, menyetorkan kas ke bank, dan mencatat penerimaan kas. Salah satu alternatif dalam rangka mencegah terjadinya penyimpangan pada fungsi penerimaan kas adalah dengan melaksanakan pengauditan internal pada fungsi penerimaan kas itu sendiri. Pengauditan internal menurut Ikatan Auditor Internal (Institute of Internal Auditors – IIA) dikutip oleh Messier (2005: 514), merupakan aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit internal ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disipilin. Berdasarkan hasil penelitian yang dilakukan oleh Francais Gyebi dan Samuel Quain (2013) dikatakan bahwa, tidak perduli seberapa baik pengendalian internal dirancang dan.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. dilaksanakan, hal itu hanya dapat memberi kepastian bagi manajemen dan dewan direksi mengenai pencapaian tujuan suatu entitas. PT. Karya Mulia Sejahtera merupakan salah satu distributor bahan bangunan khususnya pipa. Seluruh kegiatan operasional PT. Karya Mulia Sejahtera ditunjang oleh kas. Penerimaan kas PT. Karya Mulia Sejahtera sepenuhnya berasal dari penjualan pipa, yang sebagian besar berasal dari penjualan kepada proyek-proyek pembangunan. Berdasarkan uraian masalah di atas, maka saya akan melakukan pengauditan internal atas fungsi penerimaan kas di PT. Karya Mulia Sejahtera. Dengan dilakukannya audit internal pada fungsi penerimaan kas PT. Karya Mulia Sejahtera, diharapkan fungsi penerimaan kas perusahaan dapat semakin efektif, efisien, dan ekonomis, serta dapat mengurangi kemungkinan kehilangan kas dan meningkatkan nilai organisasi. B. Rumusan Masalah Apakah fungsi penerimaan kas pada PT. Karya Mulia Sejahtera sudah efektif, efisien, dan ekonomis dilihat dari hasil audit internal ? C. Batasan Masalah Dengan tujuan agar penelitian tidak menyimpang dan mempertegas batasan audit, maka penelitian ini akan difokuskan pada audit terhadap dokumen-dokumen yang disediakan oleh perusahaan dengan menilai.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. efektivitas, efisiensi, dan keekonomisan pengendalian dan pelaksanaan fungsi penerimaan kas pada PT. Karya Mulia Sejahtera. D. Tujuan Penelitian Tujuan penelitian ini adalah untuk mengetahui hasil audit dengan menilai efektifvitas, efisiensi, dan keekonomisan fungsi penerimaan kas di PT. Karya Mulia Sejahtera. E. Manfaat Penelitian Dengan adanya penelitian ini, diharapkan dapat bermanfaat bagi: 1. PT. Karya Mulia Sejahtera Penelitian ini diharapkan dapat membantu PT. Karya Mulia Sejahtera dalam meningkatkan proses bisnisnya melalui fungsi penerimaan kas yang efektif, efisien, dan ekonomis. 2. Universitas Sanata Dharma Dengan adanya penelitian ini dapat menambah daftar referensi kepustakaan bagi perpustakaan Universitas Sanata Dharma dan sebagai referensi pengetahuan bagi mahasiswa yang membutuhkan. 3. Penulis Dengan penelitian ini dapat menjadi wadah implementasi pengetahuan teori yang didapat selama kuliah dan sebagai sarana praktik untuk melatih peneliti dalam hal audit khususnya audit internal..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. F. Sistematika Penulisan BAB I. PENDAHULUAN Bab ini menguraikan tentang latar belakang masalah, rumusan masalah,. batasan. masalah,. tujuan. penelitian,. manfaat. penelitian, dan sistematika penulisan. BAB II. KAJIAN PUSTAKA Bab ini menguraikan tentang teori-teori yang berhubungan dengan pokok bahasan penelitian serta kerangka berpikir penelitian.. BAB III. METODE PENELITIAN Bab ini menguraikan tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.. BAB IV. GAMBARAN UMUM PERUSAHAAN Bab ini menguraikan tentang profil organisasi, visi organisasi, misi organisasi, sejarah organisasi, dan struktur organisasi.. BAB V. ANALISIS DATA DAN PEMBAHASAN Bab ini menguraikan tentang pelaksanaan penelitian dan analisa data atas hasil penelitian pada fungsi penerimaan kas beserta saran dan evaluasi bagi perusahaan..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. BAB VI. PENUTUP Bab ini menguraikan tentang kesimpulan dari penelitian, keterbatasan yang dialami oleh peneliti, dan saran bagi perusahaan dan peneliti selanjutnya..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Pengauditan 1. Pengertian Pengauditan Menurut Konrath (2002: 5) dikutip dari Agoes (2017: 3) mendefinisikan audit sebagai: “Suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatankegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”. Menurut Hayes (2012: 4) dikutip dari Agoes (2017: 2) mendefinisikan audit sebagai: “Suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bahan bukti mengenai asersi tentang kejadian dan kegiatan ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihakpihak yang berkepentingan”. Menurut Agoes (2017: 4) audit merupakan: “Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”. Berdasarkan pendapat para ahli di atas, maka peneliti dapat mendefinisikan audit sebagai suatu kegiatan pemeriksaan terhadap laporan keuangan yang disusun oleh manajemen untuk memberikan pendapat mengenai kewajaran laporan keuangan secara independen,. 7.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. serta mengumpulkan bukti-bukti yang dapat mendukung pendapat yang disampaikan 2. Jenis-jenis audit Menurut Agoes (2017: 14-17) jenis audit ditinjau dari jenis pemeriksaannya dapat dibedakan menjadi: a. Management audit (Operational audit) Management audit merupakan suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis. b. Pemeriksaan ketaatan (Compliance Audit) Pemeriksaan. ketaatan. merupakan. pemeriksaan. yang. dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak internal perusahaan (manajemen, dewan komisaris) maupun pihak eksternal (pemerintah, bapepam LK, bank indonesia, direktorat jendral pajak, dan lain-lain)..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. c. Pemeriksaan intern (Internal Audit) Merupakan pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan. d. Computer Audit Merupakan pemeriksaan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP). B. Audit internal 1. Pengertian Audit Internal Menurut IIA (Institute Of Internal Auditor) dikutip dari buku Sawyer (2005: 9-10): “Audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuan dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi”. Menurut Sawyer (2005: 10) definisi audit internal adalah sebagai berikut: “Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif”. Menurut Agoes (2017: buku 2: 218) definisi audit internal sebagai berikut: “Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku”. Berdasarkan pendapat para ahli di atas, maka peneliti dapat menyimpulkan audit internal sebagai suatu aktivitas independen yang dilakukan oleh bagian internal perusahaan dan dilakukan dengan cara mengelola risiko, mengevaluasi, dan menilai kegiatan perusahaan dengan tujuan meningkatkan nilai perusahaan demi tercapainya tujuan perusahaan. 2. Tujuan Audit Internal Umumnya tujuan audit lebih mengarahkan pada prinsip 3E yaitu Efektif, Efisien, dan Ekonomis. Menurut Akmal (2009: 13), tujuan pemeriksaan (audit) intern adalah “memberikan nilai tambah dan melakukan perbaikan operasi organisasi, membantu organisasi dalam mencapai tujuannya.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. dengan melalui pendekatan yang sistematis, disiplin untuk mengevaluasi dan melakukan perbaikan atas keefektifan manajemen risiko, pengendalian dan proses yang jujur, bersih dan baik”. Sehingga,. audit. internal. merupakan kegiatan. yang bertujuan. meningkatkan pengendalian dan pelaksanaan kegiatan organisasi menjadi lebih efektif, efisien, dan ekonomis. 3. Ruang Lingkup Audit Internal Lingkup pekerjaan pemeriksaan intern yang dikeluarkan IIA dikutip dari Akmal (2009: 18) merumuskan, sebagai pengujian dan evaluasi terhadap kecukupan dan keefektifan pengendalian manajemen dan kualitas pertanggungjawaban manajemen. Lingkup pekerjaan tersebut terdiri dari: a. Me-review keandalan dan integritas informasi b. Me-review kesesuaian/ketaatan terhadap kebijakan, rencana, prosedur, peraturan dan perundang-undangan c. Me-review alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva d. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien e. Me-review operasi atau program untuk menetapkan apakah hasilnya sejalan dengan sasaran atau tujuannya dan apakah telah dilaksanakan sesuai dengan rencananya. 4. Tahapan Audit Internal Tahapan audit internal Brink’s yang dikutip dari Akmal (2009: 25-31) sebagai berikut:.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. a. Tahap memahami risiko pengendalian Pada. tahap. ini. pemeriksa. intern. harus. mengevaluasi risiko-risiko dari kegiatan yang akan diaudit. Risiko dibagi menjadi empat yaitu: risiko bawaan/melekat, risiko pengendalian, risiko deteksi, dan risiko audit yang dapat diterima. b. Tahap survey pendahuluan Tahap dimana tim audit perlu memahami aktivitas operasi yang akan diaudit. c. Tahap menyusun rencana audit rinci Dalam tahap ini dilakukan penyusunan program audit berdasarkan pada pengukuran risiko dan survey pendahuluan yang telah dilakukan serta program audit tahun sebelumnya yang akan menjadi petunjuk bagi para pemeriksa dalam melakukan pemeriksaannya. d. Tahap melakukan pelaksanaan audit Tahap ini adalah tahap dimana para pemeriksa melakukan verifikasi sesuai dengan petujuk pada audit program..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. e. Tahap mengevaluasi hasil audit Dalam. tahap. ini. bukti-bukti. yang. telah. dikumpulkan dilakukan analisis, kadang-kadang analisis ini merupakan bagian dari proses verifikasi. Hasil dari analisis informasi tersebut adalah berupa ringkasan temuan pendahuluan. f. Tahap menyusun temuan, simpulan, dan rekomendasi Dalam. tahap. mematangkan. ini. temuan. dilakukan yang. kegiatan. diperoleh,. untuk menarik. kesimpulan, dan membuat rekomendasi. g. Tahap penyelesaian audit Dalam tahap ini dilakukan komunikasi hasil audit dengan manajemen untuk menentukan apakah hasil audit dapat ditindaklanjuti, dan jika dapat maka tindak lanjut sebaiknya diusahakan dilakukan sebelum pemeriksa meninggalkan pekerjaan lapangan. Dengan demikian, laporan audit yang akan disusun telah mencakup tindak lanjut hasil audit. h. Tahap pelaporan Dalam tahap ini pemeriksa intern menyusun laporan. yang. akan. disampaikan. ke. pihak. yang.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. berkepentingan,. yaitu. manajemen. di. atasnya. dan. manajemen lain yang berkepentingan, dewan komisaris, dan komite audit. C. Fungsi Penerimaan Kas Fungsi penerimaan kas merupakan salah satu bagian fungsi yang terkait dengan sistem penerimaan kas. Menurut Mulyadi (2016: 385), fungsi kas atau fungsi penerimaan kas merupakan fungsi yang bertanggungjawab terhadap penerimaan kas dari customer. 1. Pengertian Kas Kas merupakan asset lancar yang sangat penting bagi kegiatan bisnis. Karena kas merupakan asset likuid sehingga sangat rentan, maka kas harus dikendalikan dengan pengendalian internal yang baik. Menurut Agoes (2017: 230), kas merupakan asset lancar perusahaan yang sangat menarik dan mudah untuk diselewengkan. Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Selain itu banyak transaksi perusahaan yang menyangkut kas. Menurut PSAK No.2, hal 2.2 dan 2.3 (IAI: 2015) dikutip dari Agoes (2017: 230) yang berisi, “kas terdiri atas: saldo kas (cash on hand) dan rekening giro (demand deposits)”. Menurut Garbutt (1994: 24), ada beberapa alasan penting untuk memiliki atau menyimpan kas adalah sebagai berikut:.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 1. Untuk mendukung transaksi perusahaan (motif transaksi) Kas yang memadai harus selalu tersedia untuk membeli persediaan, membayar biaya-biaya, gaji, hutang, bunga, dividen, dan sebagainya. Kas disini harus bisa mempertahankan aktiva serta struktur keuangan perusahaan yang bersangkutan. 2. Untuk transaksi-transaksi yang bersifat spekulatif (motif spekulatif) Kas seperti ini disimpan untuk keperluan sewaktuwaktu, misalnya membeli saham perusahaan lain yang bangkrut, membeli persediaan dengan harga yang lebih murah, mengambil alih (take over) perusahaan lain, dan sebagainya. 3. Untuk berjaga-jaga Motif berjaga-jaga ini utuk memberikan jaminan pada masa depan organisasi. Organisasi menyadari bahwa kondisi di masa mendatang sulit diduga atau tidak pasti. Sehingga kas disimpan untuk digunakan ketika dibutuhkan pada suatu kondisi tertentu..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 2. Pentingnya Penerimaan Kas Kas sangat berguna bagi kegiatan operasional perusahaan, terutama dalam segi pembiayaan berbagai macam aktivitas operasional perusahaan agar dapat berjalan lancar. Lancarnya aktivitas operasional perusahaan dapat berbanding lurus dengan pencapaian tujuan perusahaan. Karena alasan tersebut maka kas yang diterima oleh perusahaan memang harus dikelola dengan baik. Menurut Garbutt (1994: 7) tanpa adanya manajemen kas yang bagus maka besar kemungkinan perusahaan tersebut akan berubah dari surplus menjadi defisit dengan cepat. Dengan adanya manajemen kas akan sangat membantu perusahaan dalam mengatur penerimaan kasnya. Maka dari itu penerimaan kas dapat sangat penting bagi perusahaan agar dapat melakukan semua kegiatan yang mendukung pencapaian tujuan, dengan syarat penerimaan kas harus diatur dan dikelola dengan baik. 3. Pengendalian Penerimaan Kas Untuk. dapat. mencapai tujuan.. melancarkan. aktivitas. perusahaan. dalam. Penerimaan kas harus selalu diawasi. dan. dikendalikan agar dapat mengurangi risiko yang ada. Menurut Boynton (2003: 33), fungsi penerimaan kas meliputi pemrosesan penerimaan dari penjualan tunai dan kredit, dan termasuk beberapa sub-fungsi berikut:.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. a. Menerima penerimaan kas Risiko utama dalam memroses transaksi penerimaan kas adalah kemungkinan pencurian kas sebelum atau sesudah catatan penerimaan dibuat. Risiko kedua adalah kemungkinan terjadinya kesalahan dalam pemrosesan penerimaan. berikutnya.. Dengan. demikian,. prosedur. pengendaliah harus memberikan kepastian yang layak bahwa dokumentasi penetapan tanggung jawab telah dibuat pada saat kas diterima dan bahwa kas telah disimpan di tempat yang aman. b. Menyetorkan kas ke bank Pengendalian fisik yang tepat atas kas mensyaratkan bahwa seluruh penerimaan kas disetorkan secara utuh setiap hari (deposited intact daily). c. Mencatat penerimaan kas Fungsi ini meliputi pembuatan jurnal penerimaan kas secara over-the-counter dan melalui pos serta posting penerimaan. kas. melalui. pos. ke. akun. pelangggan.. Pengendalian harus menjamin bahwa hanya penerimaan yang sah yang dimasukkan dan bahwa seluruh penerimaan aktual telah dimasukkan pada jumlah yang benar..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. D. Pemeriksaan (Audit) Fungsi Penerimaan Kas Menurut Agoes (2017: 230), kas merupakan asset lancar yang sangat rentan terhadap risiko dalam pelaksanaannya, selain itu hampir semua kegiatan usaha berhubungan dengan kas. Maka dari itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut kas khususnya kas yang diterima, diperlukan adanya pengendalian internal yang mencakup prinsip 3E yaitu efektif, efisien, dan ekonomis atas kas dan setara kas. Salah satu cara yang umumnya digunakan untuk memastikan apakah suatu fungsi telah mencakup prinsip efektif, efisien, dan ekonomis adalah dengan melaksanakan audit internal. Umumnya jasa yang diberikan dalam audit internal ini adalah mengidentifikasi dan mengelola risiko, menguji pengendalian dan pelaksanaannya, hingga memberikan saran dan perbaikan atas kekurangan yang ditemukan. Tujuan pemeriksaan (audit) fungsi penerimaan kas menurut Agoes (2017: 231) adalah sebagai berikut: 1. Untuk memeriksa apakah pengendalian internal yang cukup baik atas penerimaan kas 2. Untuk memeriksa apakah semua transaksi penerimaan kas yang terjadi memang benar-benar terjadi dan tidak ada transaksi fiktif (occurrence) 3. Untuk memeriksa apakah semua transaksi penerimaan kas sudah dicatatat dan tidak ada yang dihilangkan (completeness) 4. Untuk memeriksa apakah semua transaksi penerimaan kas sudah dicatat secara akurat (accuracy).

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. 5. Untuk memeriksa apakah semua transaksi penerimaan kas sudah dicatat pada waktu yang tepat (timing) E. Kerangka Berfikir Penelitian Pada penelitian ini, pertama-tama peneliti akan melakukan penelitian pendahuluan untuk mengenali kondisi perusahaan yang akan diaudit serta mengidentifikasi dan mengklasifikasikan risiko yang ada. Selanjutnya, peneliti akan menyusun rencana audit yaitu menentukan batasan audit dan menentukan program audit dalam bentuk check-list. Setelah itu peneliti akan melaksanakan rencana audit yang telah disusun dengan melakukan wawancara kepada pihak-pihak yang berhubungan dengan fungsi penerimaan kas dengan berbekal pernyataan-pernyataan dalam bentuk check-list. Setelah mendapatkan hasil pada tahap pelaksanaan audit, peneliti akan melakukan evaluasi terhadap hasil yang didapatkan. Selanjutnya peneliti akan melaporkan hasil audit dalam bentuk laporan audit yang berisi temuan dan rekomendasi berdasarkan hasil dan evaluasi audit. Langkah-langkah diatas dapat dilihat secara ringkas pada gambar berikut:.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. Gambar 1: Kerangka Berfikir Penelitian Audit Internal Fungsi Penerimaan Kas. Penelitian Pendahuluan. Menyusun Rencana Audit. Pelaksanaan Rencana Audit. Evaluasi Hasil Audit. Melaporkan Hasil Audit. Fungsi Penerimaan Kas Sudah Efektif, Efisien, dan Ekonomis atau Tidak.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang akan dilaksanakan adalah penelitian studi kasus. Menurut Rahardjo & Gudnanto (2011: 250): “Studi kasus adalah suatu metode untuk memahami individu yang dilakukan secara integrative dan komprehensif agar diperoleh pemahaman yang mendalam tentang individu tersebut beserta masalah yang dihadapinya dengan tujuan masalahnya dapat terselesaikan dan memperoleh perkembangan diri yang baik”. B. Waktu dan Tempat Penelitian Penelitian ini akan dilaksanakan di PT. Karya Mulia Sejahtera pada bulan Januari 2018. C. Subjek dan Objek Penelitian Subjek penelitian ini adalah manajer dan karyawan PT. Karya Mulia Sejahtera yang terkait dengan fungsi penerimaan kas. Objek penelitian ini adalah audit internal fungsi penerimaan kas di PT. Karya Mulia Sejahtera, fungsi penerimaan kas tersebut meliputi: 1. Orang terkait dengan fungsi penerimaan kas, 2. Prosedur dan instruksi yang terkait dengan fungsi penerimaan kas, 3. Data mengenai organisasi dan aktivitas bisnis perusahaan yang terkait dengan fungsi penerimaan kas,. 21.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. 4. Pengendalian internal yang digunakan dalam fungsi penerimaan kas. D. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Observasi Menurut observasi. Jogiyanto. merupakan. Hartono. teknik. (2014:. atau. 109). pendekatan. “teknik untuk. mendapatkan data primer dengan cara mengamati langsung obyek datanya”. Dalam penelitian ini observasi dilakukan dengan cara mengamati secara langsung obyek penelitian dengan tujuan agar mendapat pemahaman dan data mengenai komponen. dan. permasalahan. dalam. penerapan. fungsi. penerimaan kas di PT. Karya Mulia Sejahtera. 2. Wawancara Menurut Jogiyanto Hartono (2014: 114) “wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden”. Dalam penelitian ini wawancara dilakukan dengan cara tanya jawab secara langsung atau tidak langsung (melalui telepon, email, dan lain-lain) terhadap subyek penelitian di PT. Karya Mulia Sejahtera..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 3. Dokumentasi Dokumentasi dilakukan dengan memfoto bukti-bukti penunjang audit yang terkait dengan fungsi penerimaan kas. Menurut Arikunto (2006: 231) dokumentasi yaitu mencari data mengenai hal-hal atau variable yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda, dan sebagainya. 4. Check List dan Crosscheck Pada teknik ini, peneliti melakukan tanya-jawab kepada sumber dengan berbekal pernyataan yang telah disusun sebelumnya sehingga lebih terarah sesuai kebutuhan penelitian. Sebagai sarana konfirmasi hasil check-list maka peneliti akan melakukan crosscheck kepada karyawan yang berkaitan langsung dengan fungsi penerimaan kas. E. Teknik Analisis Data Teknik analisis data yang akan dilakukan dalam penelitian ini adalah analisis deskriptif, dan digunakan untuk menilai efektivitas, efisiensi, dan keekonomisan fungsi penerimaan kas yang diterapkan oleh manajemen PT. Karya Mulia Sejahtera. Analisa didasari dari hasil analisis dan perbandingan antara SOP pada fungsi penerimaan kas dengan penerapannya. Selain itu, peneliti juga akan mengungkap kemungkinan.

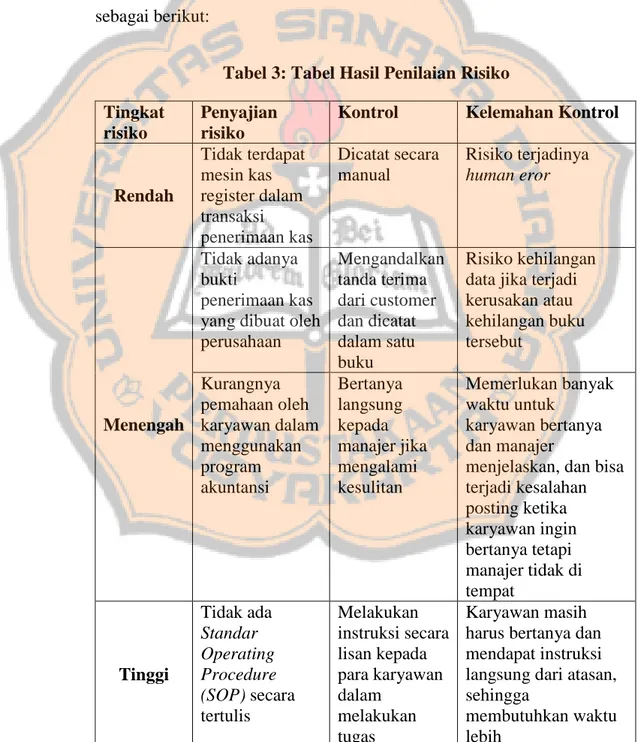

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. penyimpangan-penyimpangan. yang. dapat. terjadi. dan. kelemahan-. kelemahan yang ditemukan kemudian akan memberikan rekomendasi perbaikan terhadap kelemahan fungsi penerimaan kas di PT. Karya Mulia Sejahtera agar lebih baik lagi. Menurut standar professional IIA “kegiatan pemeriksaan terdiri dari 4 tahap, yaitu: tahap perencanaan pemeriksaan, tahap pengujian dan evaluasi, tahap penyampaian hasil pemeriksaan, dan tahap tindak lanjut”. Sedangkan menurut Akmal (2009: 25) “8 tahap pemeriksaan operasional Brink’s: memahami risiko pengendalian, survey pendahuluan, menyusun rencana audit rinci, melaksanakan audit, evaluasi hasil audit, menyusun temuan audit, simpulan dan rekomendasi, penyelesaian audit, dan pelaporan”. Langkah-langkah teknik analisis data yang akan digunakan untuk menjawab rumusan masalah dalam penelitian ini mengacu pada standar professional IIA dan tahap pemeriksaaan operasional Brink’s dengan menambahkan dan menggabungkan beberapa tahap sesuai dengan kebutuhan peneliti, sebagai berikut: 1. Penelitian Pendahuluan Dalam penelitian pendahuluan ini peneliti mengenali perusahaan beserta kegiatan operasi perusahaan lebih dalam dan menggali informasi mengenai fungsi penerimaan kas yang menjadi obyek penelitian ini, serta mengidentifikasi risiko berdasarkan red flag lalu mengklasifikasikan risiko yang ada ke dalam tabel risk worksheet sederhana yang berisi informasi.

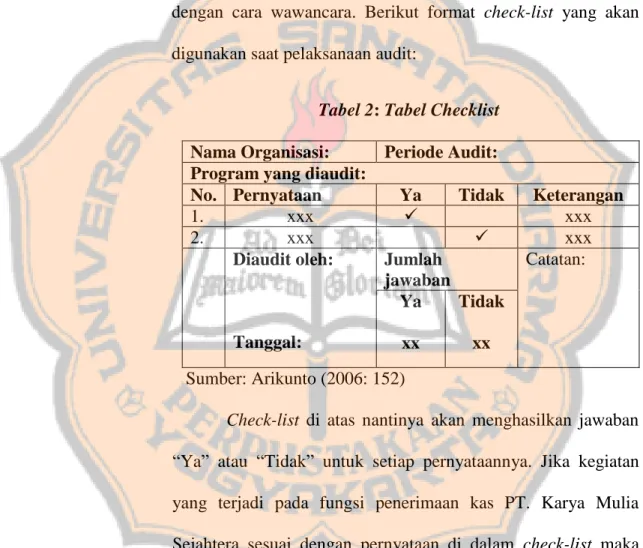

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. tentang tingkat risiko, penyajian risiko, kontrol, dan kelemahan. (sumber: Tampubolon, 2005: 183) Tabel 1: Tabel Risk Worksheet Tingkat risiko Rendah. Penyajian risiko. Kontrol. kelemahan. xxx. xxx. xxx. Menengah. xxx. xxx. xxx. Tinggi. xxx. xxx. xxx. Sumber: Tampubolon (2005: 183) 2. Menyusun Rencana Audit Pada tahap ini peneliti akan menetapkan tujuan dan batasan audit serta menyusun program audit yang akan digunakan selama pelaksanaan audit berlangsung. Menurut Sawyer (2005: 207) “Program audit sebaiknya disiapkan sesegera. mungkin. setelah. dilakukannya. penelitian. pendahuluan”, dan program audit nantinya akan ditentukan berdasarkan hasil penelitian pendahuluan. 3. Pelaksanaan Rencana Audit Pada tahap pelaksanaan ini peneliti akan melaksanakan rencana yang telah disusun pada tahap sebelumnya. Tahap ini dilaksanakan dengan mengajukan pernyataan-pernyataan yang telah disusun dalam check-list kepada pimpinan manajemen yang terkait dengan fungsi penerimaan kas, mengenai SOP.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. hingga. pedoman-pedoman. lain. yang. digunakan. dalam. pelaksanaan fungsi penerimaan kas di PT. Karya Mulia Sejahtera. Peneliti juga akan melakukan konfirmasi atas hasil check-list kepada karyawan yang terlibat langsung dalam fungsi penerimaan kas dengan melakukan crosscheck secara langsung dengan cara wawancara. Berikut format check-list yang akan digunakan saat pelaksanaan audit: Tabel 2: Tabel Checklist Nama Organisasi: Program yang diaudit: No. Pernyataan 1. xxx 2. xxx Diaudit oleh:. Tanggal:. Periode Audit: Ya . Tidak. Jumlah jawaban Ya Tidak xx. Keterangan xxx xxx Catatan:. xx. Sumber: Arikunto (2006: 152) Check-list di atas nantinya akan menghasilkan jawaban “Ya” atau “Tidak” untuk setiap pernyataannya. Jika kegiatan yang terjadi pada fungsi penerimaan kas PT. Karya Mulia Sejahtera sesuai dengan pernyataan di dalam check-list maka akan diberi tanda centang () pada kolom “Ya”. Dan jika kegiatan yang terjadi pada fungsi penerimaan kas PT. Karya Mulia Sejahtera tidak sesuai dengan pernyataan di dalam checklist maka akan diberi tanda centang () pada kolom “Tidak”..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Penilaian kegiatan pada fungsi penerimaan kas PT. Karya Mulia Sejahtera berdasarkan hasil jawaban check-list. Selanjutnya. diinterpretasikan. efektivitas,. efisiensi,. dan. keekonomisnya beserta penjelasan. Menurut Bayangkara (2015: 14-17), efektivitas dapat dipahami sebagai tingkat keberhasilan perusahaan untuk mencapai tujuannya dengan cara yang benar. Efisiensi. berhubungan. dengan. bagaimana. perusahaan. melakukan kegiatan dengan mengoptimalisasi penggunaan sumberdaya. Sedangkan ekonomis merupakan ukuran input yang digunakan dalam berbagai program yang dikelola, semakin kecil pengorbanan yang dikeluarkan untuk memperoleh sumberdaya maka akan semakin ekonomis. Jika semakin banyak jawaban “Ya” dan pernyataan yang memiliki jawabab “Tidak” tidak memiliki kendala yang berarti, maka fungsi penerimaan kas PT. Karya Mulia Sejahtera bisa dikatakan efektif, efisien, dan ekonomis. 4. Evaluasi Hasil Audit Evaluasi hasil audit dilakukan dengan cara analisis deskriptif atas hasil audit yang dilakukan pada tahap sebelumnya yaitu pelaksanaan audit. Tahap ini bertujuan untuk mengetahui dan mengidentifikasi tentang temuan-temuan yang didapatkan selama pelaksanaan audit. Dalam tahap ini peneliti menjelaskan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. temuan-temuan yang menjadi perhatian dan menjelaskan setiap temuan yang ada. 5. Melaporkan Hasil Audit Pada tahap ini laporan audit dibuat secara tertulis dan ditandatangani oleh peneliti. Laporan ini berisi temuan-temuan selama audit beserta rekomendasinya..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PT. KARYA MULIA SEJAHTERA A. Profil organisasi Nama Organisasi. : PT. Karya Mulia Sejahtera. Alamat Organisasi : Ruko Taman Kebon Jeruk Blok A10 No.4, Srengseng Jakarta 11630 Nomor Telepon. : +62 (21) 58508916 / 58909837. Fax. : +62 (21) 58508914. Email. : [email protected] atau [email protected]. Jenis Kegiatan. : Distributor pipa PP-R ke proyek-proyek. B. Visi Organisasi “Solusi Cerdas Sistem Perpipaan” C. Misi Organisasi 1. PP-R menyediakan produk berkualitas yang memenuhi Standar Nasional Indonesia, bahkan melebihi harapan konsumen sekaligus memberikan manfaat bagi seluruh stakeholder 2. Produk PP-R dikirim ke pelanggan tepat waktu 3. Sebagai pemasok pipa PP-R selalu mampu bersaing dan tumbuh seha 4. Memberikan penghargaan kepada karyawan melalui penyediaan kesejahteraan yang memadai, menyediakan lingkungan kerja yang. 29.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. aman, sehat dan nyaman, memberikan kesempatan pengembangan karir dan inovasi. 5. Terbaik untuk menjalin kerja sama dengan pemilik, konsultan, kontraktor, manajemen konstruksi dan quantity surveyors. D. Sejarah Organisasi PT. Karya Mulia Sejahtera merupakan suatu perusahaan yang bergerak di bidang penjulan dan distribusi keperluan proyek-proyek khususnya pipa PP-R (PolyPropylene Random). Pipa PP-R adalah pipa steril dari bahan plastik Polypropilene yang tahan panas dan anti bocor. Sistem penyambungan pipa dan fitting dapat dilakukan dalam hitungan detik dan sangat kuat sehingga tahan hingga 100 tahun. PT. Karya Mulia Sejahtera pertama kali dibentuk pada bulan Februari tahun 2010. Pembentukan diawali dengan munculnya ide dari 4 orang untuk berinisiatif membentuk sebuah perusahaan distributor pipa PP-R. Sejak awal berdiri PT. Karya Mulia Sejahtera sudah dalam bentuk Perseroan Terbatas (PT). Pembentukan PT. Karya Mulia Sejahtera telah legal dalam ketentuan hukum indonesia di hadapan notaris Nurul Yuliami, S.H.,M.Kn dengan nomor SK: AHU-11564.AH.01.01 Tahun 2010 dan diperbarui pada. bulan. maret. 0034671.AH.01.11 Tahun 2015.. 2015 dengan. nomor SK:. AHU-.

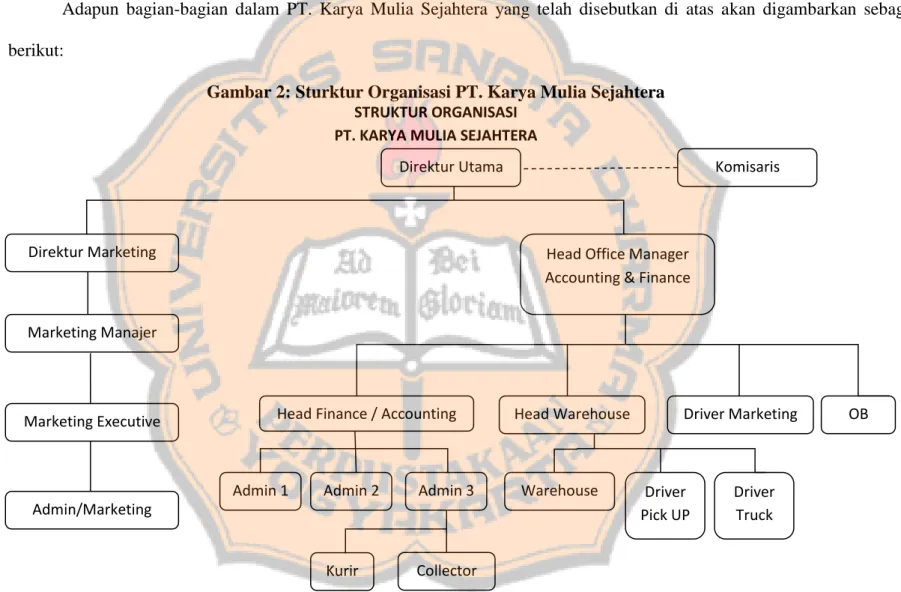

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Tujuan awal pembentukan PT. Karya Mulia Sejahtera selain mencari profit adalah untuk mengenalkan produk pipa air panas yang lebih unggul. Sebelumnya orang-orang lebih memilih menggunakan pipa tembaga untuk mewadahi air panas dimana pipa tembaga masih kurang safety dan memiliki lifetime yang relatif pendek. Sehingga PT. Karya Mulia Sejahtera berinisiatif untuk mengenalkan produk pipa air PP-R dimana pipa ini memiliki keunggulan dari segi safety dan lifetime yang lebih lama jika dibandingkan dengan pipa tembaga. Sejak awal pembentukan, PT. Karya Mulia Sejahtera sudah menentukan target konsumen berupa proyek-proyek pembangunan dan tidak melakukan penjualan ritel. Sehingga PT. Karya Mulia Sejahtera tidak memiliki toko untuk penjualan melainkan menjual dengan mengandalkan marketing yang menawarkan produk ke proyek-proyek yang sedang berjalan. Seiring berjalannya waktu, tujuan sebelumnya yang sekedar memperkenalkan produk pipa air PP-R mulai berkembang. Untuk sekarang tujuan PT. Karya Mulia Sejahtera lebih ingin mengembangkan produk yang sudah ada misalnya memperkenalkan produk pipa AC (Air Coditioner) yang lebih bagus, dan ingin memperkenalkan lebih banyak produk yang lebih unggul dan bisa tahan lama. E. Struktur Organisasi PT. Karya Mulia Sejahtera memiliki beberapa bagian dalam organisasi, berikut adalah beberapa bagian tersebut:.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 1. Direktur Utama Direktur utama bertugas menangani seluruh kegiatan pada PT. Karya Mulia Sejahtera. Semua laporan nantinya akan diserahkan kepada direktur utama 2. Komisaris Komisaris biasanya bertindak sebagai penasehat, biasanya komisaris memberi support berupa nasehat ketika omset sedang turun dan lain lain. 3. Direktur Marketing Direktur marketing bertugas menganalisis proyek yang berjalan, mengatur semua kegiatan dalam lingkup pemasaran, dan mengembangkan ide untuk dilaporkan kepada direktur utama. 4. Head Office Manager Accounting & Finance Head office manager accounting & finance bertugas mengatur operasional harian, melakukan pemeriksaan laporan keuangan, mengatur dana masuk dan keluar, mengatur keuangan, pajak, dan mengarahkan proyek. 5. Marketing Manajer Marketing manajer bertugas mengumpulkan laporan harian dan laporan mingguan dari marketing..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 6. Marketing Executive Marketing executive bertugas menawarkan produk, mencari pelanggan/klien, mencari tahu kebutuhan barang di lapangan, dan meng-handle maintenance barang masuk dan keluar. 7. Head Finance / Accounting Head finance / accounting bertugas membuat laporan outstanding, membuat surat tagihan ke pelanggan, memasukan data keuangan, dan memasukan laporan. 8. Head Warehouse Head Warehouse bertugas mengendalikan semua kegiatan di gudang, mengantar barang, melakukan stock opname secara berkala, dan mengatur jadwal pengiriman barang. 9.. Driver Marketing Driver marketing bertugas mengendarai kendaraan untuk menunjang kegiatan pemasaran.. 10. Office Boy Office boy bertugas menjaga kebersihan dan kerapian kantor. 11. Admin/Marketing Admin/Marketing bertugas menunjang kegiatan pemasaran dalam hal administrasi. 12. Admin Admin memiliki tugas membuat invoice, mencatat penerimaan kas, membuat faktur pajak, berkoordinasi dengan kurir,.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. menerima giro, memeriksa pembelian, membuat administrasi transaksi penjualan dan pengiriman. 13. Warehouse Warehouse bertugas melaksanakan kegiatan dalam gudang seperti mengatur layout. 14. Driver Pick-Up dan Truck Driver bertugas megendarai mobil picku-up atau truck untuk mengantarkan barang ke lokasi pembeli. 15. Kurir Kurir bertugas menukarkan invoice dengan tanda terima dan menerima giro/cek/uang tunai dari pelanggan. 16. Collector Collector bertugas menyetorkan kas ke bank, mencairkan cek dan giro, dan kadang menagih pembayaran dari pelanggan yang bermasalah..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Adapun bagian-bagian dalam PT. Karya Mulia Sejahtera yang telah disebutkan di atas akan digambarkan sebagai berikut: Gambar 2: Sturktur Organisasi PT. Karya Mulia Sejahtera STRUKTUR ORGANISASI PT. KARYA MULIA SEJAHTERA Direktur Utama. Direktur Marketing. Komisaris. Head Office Manager Accounting & Finance. Marketing Manajer. Marketing Executive. Head Finance / Accounting. Admin 1. Admin 2. Admin 3. Kurir. Collector. Admin/Marketing. Head Warehouse. Warehouse. Driver Marketing. Driver Pick UP. OB. Driver Truck. 35.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A. Penelitian Pendahuluan Pada penelitian pendahuluan ini peneliti akan menjabarkan proses yang terjadi di dalam fungsi penerimaan kas PT. Karya Mulia Sejahtera berdasarkan hasil wawancara dan observasi. Selanjutnya peneliti akan mengidentifikasi risiko berdasarkan red flag yang diklasifikasikan menurut risiko yang ada ke dalam tabel risk worksheet sederhana yang berisi tentang tingkat risiko, penyajian risiko, kontrol, dan kelemahan. Penjelasan proses penerimaan kas pada PT. Karya Mulia Sejahtera adalah sebagai berikut: PT. Karya Mulia Sejahtera hanya memiliki satu sumber penerimaan kas yaitu berasal dari penjualan pipa PP-R. Proses penerimaan kas dimulai dari pesanan penjualan oleh customer sampai dengan pengiriman barang. Selanjutnya PT. Karya Mulia Sejahtera menugaskan kurir internal perusahaan untuk mengantarkan faktur/invoice kepada customer. Customer memberikan tanda terima yang asli kepada kurir dan kurir nantinya akan menyerahkan tanda terima tersebut kepada admin yang bertugas mencatat. Jika customer tidak memiliki form tanda terima, maka perusahaan akan membuatkan form tanda terima dan dikirim beserta faktur/invoice oleh kurir yang nantinya akan ditandatangani oleh customer. Umumnya tanda terima diberikan oleh customer melalui kurir internal perusahaan, tapi sesekali tanda terima dikirim menggunakan surat oleh customer kepada PT. Karya Mulia Sejahtera dan kadang langsung. 36.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. diantarkan sendiri oleh customer. Setelah tanda terima dicatat oleh admin selanjutnya kurir ditugaskan menukar tanda terima dengan pembayaran berupa giro/cek/uang tunai dari customer. Penukaran ini terjadi pada saat tanggal jatuh tempo pembayaran atau saat tanggal yang telah disetujui oleh PT. Karya Mulia Sejahtera dengan customer. Setelah mendapatkan giro/cek/uang tunai, kurir akan menyerahkan giro/cek/uang tunai kepada admin untuk dicatat. Pencatatan dalam fungsi penerimaan kas PT. Karya Mulia Sejahtera dibagi dalam tiga tahap. Pertama saat pengiriman faktur, admin akan mencatat nomor faktur yang dikirim dalam catatan faktur. Kedua saat penerimaan tanda terima dari customer, admin akan mencatat tanda terima yang diserahkan oleh kurir berdasarkan nomor faktur pada catatan tanda terima. Ketiga saat menerima pembayaran berupa giro/cek/uang tunai, admin mencatat jumlah kas yang diterima berdasarkan nomor faktur pada catatan giro. Setelah admin mencatat selanjutnya giro/cek/uang tunai tersebut diserahkan kepada manajer keuangan. Untuk giro, manajer akan menugaskan collector untuk mencairkan giro ke bank pada saat tanggal pencairan. Untuk cek juga hampir sama dengan giro jika ada tanggal tertentu pada cek, tetapi jika tidak cek akan langsung dicairkan sehari setelah cek diterima dan uang hasil pencairan langsung didepositkan ke akun bank PT. Karya Mulia Sejahtera pada hari yang sama. Untuk penerimaan berupa uang tunai akan didepositkan ke akun bank PT. Karya.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Mulia Sejahtera pada hari selanjutnya. Setelah menyetorkan giro/cek/uang tunai ke bank, collector akan menyerahkan slip setoran kepada bagian admin untuk diarsipkan. Identifikasi risiko pada PT. Karya Mulia Sejahtera berdasarkan red flagyang diklasifikasikan menurut risiko kedalam tabel risk worksheet sebagai berikut: Tabel 3: Tabel Hasil Penilaian Risiko Tingkat risiko. Rendah. Penyajian risiko Tidak terdapat mesin kas register dalam transaksi penerimaan kas Tidak adanya bukti penerimaan kas yang dibuat oleh perusahaan. Kurangnya pemahaan oleh Menengah karyawan dalam menggunakan program akuntansi. Tinggi. Tidak ada Standar Operating Procedure (SOP) secara tertulis. Kontrol. Kelemahan Kontrol. Dicatat secara manual. Risiko terjadinya human eror. Mengandalkan tanda terima dari customer dan dicatat dalam satu buku Bertanya langsung kepada manajer jika mengalami kesulitan. Risiko kehilangan data jika terjadi kerusakan atau kehilangan buku tersebut. Memerlukan banyak waktu untuk karyawan bertanya dan manajer menjelaskan, dan bisa terjadi kesalahan posting ketika karyawan ingin bertanya tetapi manajer tidak di tempat Melakukan Karyawan masih instruksi secara harus bertanya dan lisan kepada mendapat instruksi para karyawan langsung dari atasan, dalam sehingga melakukan membutuhkan waktu tugas lebih.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. B. Menyusun Rencana Audit Pada tahap penyusunan rencana audit pada fungsi penerimaan kas di PT. Karya Mulia Sejahtera, peneliti akan menentukan batas audit dan menyusun program audit yang akan digunakan selama pelaksanaan audit. Kedua langkah tersebut akan dijelaskan sebagai berikut: 1. Menentukan tujuan dan batasan audit Audit ini bertujuan untuk menilai apakah fungsi penerimaan kas di PT.Karya Mulia Sejahtera sudah efektif, efisien, dan ekonomis. Maka audit ini akan fokus pada penilaian kegiatan dan prosedur yang terjadi pada fungsi penerimaan kas di PT. Karya Mulia Sejahtera selama periode Juli – Desember 2017. 2. Menyusun program audit Audit fungsi penerimaan kas di PT. Karya Mulia Sejahtera ini akan dibagi ke dalam tiga bagian. Bagian pertama yaitu menerima penerimaan kas. Pada bagian menerima penerimaan kas ini memiliki tujuan untuk menilai apakah kegiatan menerima kas sudah berjalan dengan efektif, efisien, dan ekonomis sesuai dengan instruksi manajer. Bagian kedua adalah menyetorkan kas ke bank. Program audit menyetorkan kas ke bank ini bertujuan untuk menilai apakah kas yang diterima oleh perusahaan sudah aman dan apakah kegiatan penyetoran sudah berjalan dengan efektif, efisien, dan ekonomis. Bagian yang ketiga adalah mencatat penerimaan kas. Program audit mencatat penerimaan kas bertujuan untuk menilai apakah kegiatan ini sudah.

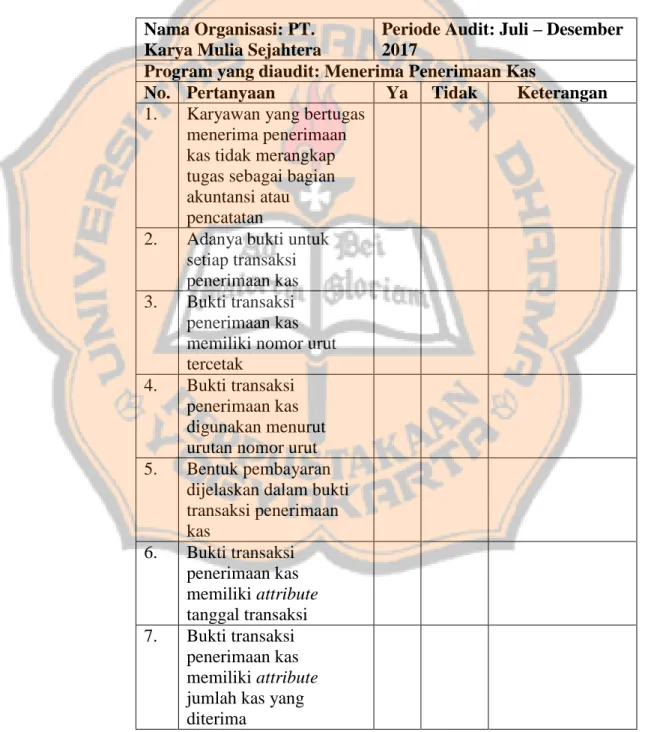

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. dilaksanakan dengan efektif, efisien, dan ekonomis, serta terhindar dari kemungkinan terjadinya kesalahan dalam pencatatan. Berikut tabel program audit yang telah disusun dan akan digunakan pada saat pelaksanaan audit di tahap selanjutnya: Tabel 4: Tabel Program Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 1. Karyawan yang bertugas menerima penerimaan kas tidak merangkap tugas sebagai bagian akuntansi atau pencatatan 2. Adanya bukti untuk setiap transaksi penerimaan kas 3. Bukti transaksi penerimaan kas memiliki nomor urut tercetak 4. Bukti transaksi penerimaan kas digunakan menurut urutan nomor urut 5. Bentuk pembayaran dijelaskan dalam bukti transaksi penerimaan kas 6. Bukti transaksi penerimaan kas memiliki attribute tanggal transaksi 7. Bukti transaksi penerimaan kas memiliki attribute jumlah kas yang diterima.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Lanjutan Tabel 4: Tabel Program Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 8. Bukti transaksi penerimaan kas memiliki kolom keterangan sebagai penjelasan tambahan atas transaksi 9. Bukti transaksi penerimaan kas memiliki attribute otorisasi dari pemberi kas 10. Bukti transaksi penerimaan kas memiliki attribute otorisasi penerima kas 11. Bukti transaksi penerimaan kas memiliki stampel atau cap lunas 12. Karyawan yang bertugas menerima penerimaan kas membuat catatan pribadi jumlah kas yang diterimanya 13. Di akhir shift karyawan yang bertugas menerima penerimaan kas mencocokan total kas yang diterima dalam catatan pribadi dengan jumlah kas yang telah diterima 14. Adanya pengecekan keaslian uang untuk penerimaan kas secara tunai.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Lanjutan Tabel 4: Tabel Program Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit : Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 15. Adanya penyertaan bukti transfer untuk penerimaan kas secara tidak tunai 16. Adanya pengecekan keaslian bukti transfer untuk penerimaan kas secara tidak tunai 17. Terdapat beberapa rangkap bukti penerimaan kas 18. Adanya pengawasan berkala oleh atasan terkait kegiatan operasional penerimaan kas 19. Instruksi penugasan penerimaan kas disampaikan secara jelas oleh atasan 20. Karyawan yang bertugas menerima kas memahami tugasnya dengan baik Catatan: Diaudit oleh: Jumlah jawaban Ya Tidak Tanggal: Sumber : Agoes (2017: 242), Putranti (2017),dan Munawir (2005: 19-25).

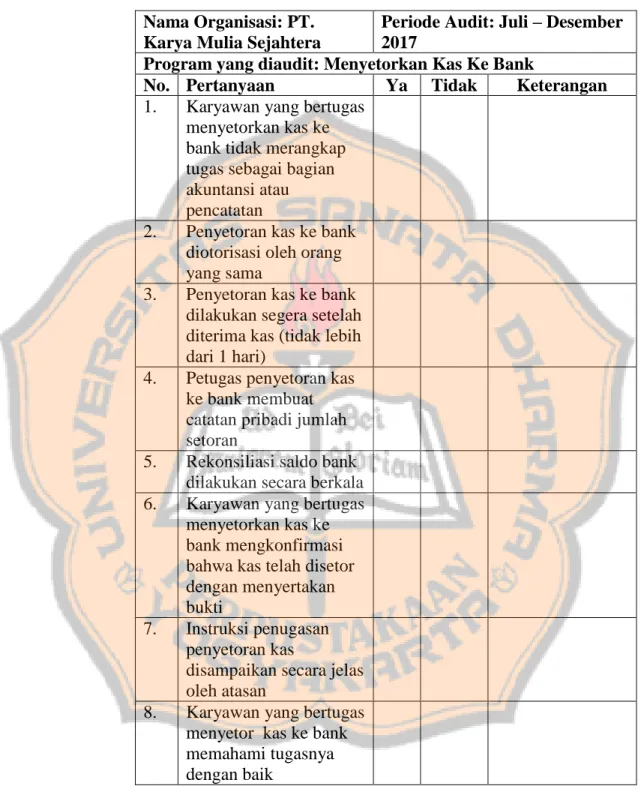

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Tabel 5: Tabel Program Audit Menyetorkan Kas Ke Bank Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menyetorkan Kas Ke Bank No. Pertanyaan Ya Tidak Keterangan 1. Karyawan yang bertugas menyetorkan kas ke bank tidak merangkap tugas sebagai bagian akuntansi atau pencatatan 2. Penyetoran kas ke bank diotorisasi oleh orang yang sama 3. Penyetoran kas ke bank dilakukan segera setelah diterima kas (tidak lebih dari 1 hari) 4. Petugas penyetoran kas ke bank membuat catatan pribadi jumlah setoran 5. Rekonsiliasi saldo bank dilakukan secara berkala 6. Karyawan yang bertugas menyetorkan kas ke bank mengkonfirmasi bahwa kas telah disetor dengan menyertakan bukti 7. Instruksi penugasan penyetoran kas disampaikan secara jelas oleh atasan 8. Karyawan yang bertugas menyetor kas ke bank memahami tugasnya dengan baik.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Lanjutan tabel 5: Tabel Program Audit Menyetorkan Kas Ke Bank Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menyetorkan Kas Ke Bank No. Pertanyaan Ya Tidak Keterangan 9. Penyetoran kas ke bank dalam jumlah besar dilengkapi dengan pengamanan yang memadai Catatan: Diaudit oleh: Jumlah jawaban Ya Tidak Tanggal: Sumber: Agoes (2017: 242), Putranti (2017), dan Munawir (2005: 19-25). Tabel 6: Tabel Program Audit Mencatat Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Mencatat Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 1. Karyawan yang bertugas mencatat penerimaan kas tidak merangkap tugas sebagai penerima kas atau penyetor kas ke bank 2. Pencatatan transaksi penerimaan kas dicatat secara up to date 3. Adanya kegiatan pencocokan saldo catatan dengan saldo bank 4. Adanya pemeriksaan kas secara berkala dan mendadak 5. Petugas yang melakukan pencatatan selalu mengarsipkan bukti transaksi penerimaan kas.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. Lanjutan Tabel 6: Tabel Program Audit Mencatat Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Mencatat Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 6. Catatan yang dibuat oleh pegawai selalu diperiksa oleh manajer secara berkala 7. Karyawan yang bertugas mencatat penerimaan kas memahami tugasnya dengan baik 8. Manajer melakukan perbandingan antara anggaran penerimaan kas dengan catatan pelaksanaan penerimaan kas secara berkala 9. Manajer melakukan evaluasi saldo rekening piutang masing-masing pelanggan secara berkala 10. Adanya pengiriman laporan piutang kepada pelanggan secara berkala Catatan: Diaudit oleh: Jumlah jawaban Ya Tidak Tanggal: Sumber: Agoes (2017: 242), Putranti (2017), dan Munawir (2005: 19-25). C. Pelaksanaan Rencana Audit Pelaksanaan. audit. internal. dilakukan. dengan. melakukan. wawancara beserta tabel check-list yang berisi program audit. Wawancara dilakukan terhadap manajer dengan berbekal pernyataan di dalam checklist. Selanjutnya dilakukan crosscheck atas hasil check-list kepada.

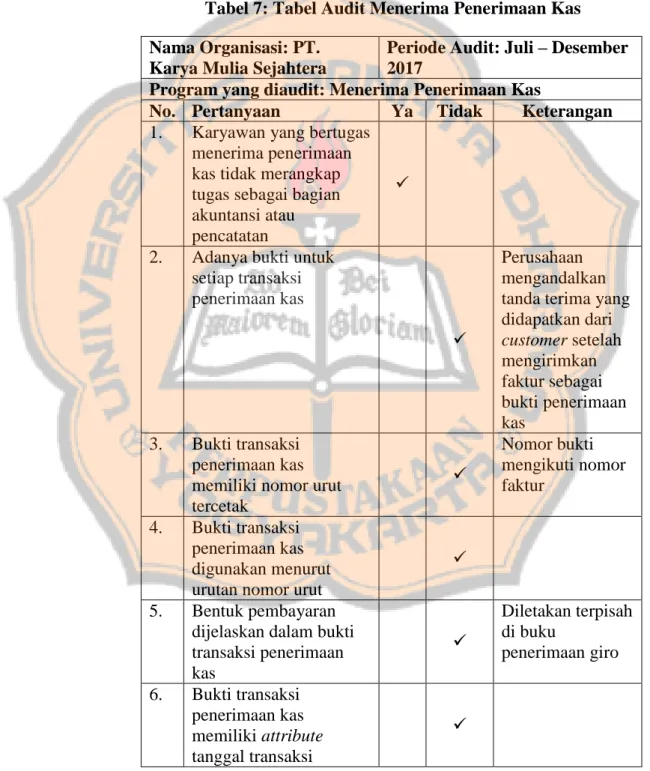

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. karyawan yang berkaitan secara langsung dengan kegiatan pada fungsi penerimaan kas. Hasil wawancara dengan berbekal check-list dituangkan dalam bentuk tabel. Tabel tersebut dapat dilihat pada tabel 7, 8, dan 9. 1.. Program Audit Menerima Penerimaan Kas Tabel 7: Tabel Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 1. Karyawan yang bertugas menerima penerimaan kas tidak merangkap tugas sebagai bagian akuntansi atau pencatatan 2. Adanya bukti untuk Perusahaan setiap transaksi mengandalkan penerimaan kas tanda terima yang didapatkan dari customer setelah mengirimkan faktur sebagai bukti penerimaan kas 3. Bukti transaksi Nomor bukti penerimaan kas mengikuti nomor memiliki nomor urut faktur tercetak 4. Bukti transaksi penerimaan kas digunakan menurut urutan nomor urut 5. Bentuk pembayaran Diletakan terpisah dijelaskan dalam bukti di buku transaksi penerimaan penerimaan giro kas 6. Bukti transaksi penerimaan kas memiliki attribute tanggal transaksi.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. Lanjutan Tabel 7: Tabel Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 7. Bukti transaksi penerimaan kas memiliki attribute jumlah kas yang diterima 8. Bukti transaksi Dibuatkan note penerimaan kas kecil memiliki kolom keterangan sebagai penjelasan tambahan atas transaksi 9. Bukti transaksi penerimaan kas memiliki attribute otorisasi dari pemberi kas 10. Bukti transaksi penerimaan kas memiliki attribute otorisasi penerima kas 11. Bukti transaksi Di catatan piutang penerimaan kas ditandai jika sudah memiliki stampel atau lunas cap lunas 12. Karyawan yang Catatan pribadi bertugas menerima merupakan inisiatif penerimaan kas karyawan sendiri, membuat catatan sehingga manajer pribadi jumlah kas menjawab tidak yang diterimanya karena tidak mengetahui hal ini 13. Di akhir shift karyawan yang bertugas menerima penerimaan kas mencocokan total kas yang diterima dalam catatan pribadi dengan jumlah kas yang telah diterima.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Lanjutan Tabel 7: Tabel Audit Menerima Penerimaan Kas Nama Organisasi: PT. Periode Audit: Juli – Desember Karya Mulia Sejahtera 2017 Program yang diaudit: Menerima Penerimaan Kas No. Pertanyaan Ya Tidak Keterangan 14. Adanya pengecekan keaslian uang untuk penerimaan kas secara tunai 15. Adanya penyertaan Melalui email bukti transfer untuk penerimaan kas secara tidak tunai 16. Adanya pengecekan Cek mutasi uang keaslian bukti transfer masuk di bank untuk penerimaan kas secara tidak tunai 17. Terdapat beberapa rangkap bukti penerimaan kas 18. Adanya pengawasan berkala oleh atasan terkait kegiatan operasional penerimaan kas 19. Instruksi penugasan penerimaan kas disampaikan secara jelas oleh atasan 20. Karyawan yang bertugas menerima kas memahami tugasnya dengan baik Catatan: Diaudit oleh: Jumlah Penggunaan Heribertus Ulrich jawaban Cahyanida Ya Tidak nomor faktur sebagai nomor bukti penerimaan 8 12 kas dapat menyebabkan Tanggal: 17 Januari kesalah pahaman 2018 dan penggunaan note kecil dapat mudah hilang..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. Pada. audit. yang dilakukan. atas. program. menerima. penerimaan kas, maka dapat dikatakan bahwa kegiatan menerima penerimaan kas belum efektif, tetapi sudah efisien dan ekonomis. Hal ini didasari oleh hasil audit atas program menerima penerimaan kas yang menunjukan jawaban “Ya” lebih sedikit dibandingkan dengan jawaban “Tidak”. Kegiatan menerima penerimaan kas belum efektif karena kegiatan menerima penerimaan kas PT. Karya Mulia Sejahtera belum dikendalikan dengan baik. Tidak adanya bukti penerimaan kas beserta atribut-atributnya pada kegiatan menerima penerimaan kas dapat menyebabkan kurangnya bukti pendukung transaksi yang umumnya digunakan sebagai salah satu pengendalian terhadap kas yang diterima, sehingga jumlah kas yang dicatat dan diterima tidak dapat dibuktikan dengan bukti yang kuat. Hal ini dapat memberikan kesempatan bagi pihak-pihak yang tidak bertanggungjawab untuk melakukan kecurangan. Kegiatan menerima penerimaan kas dikatakan efisien karena didukung oleh karyawan yang sudah memahami tugasnya dengan baik. Semakin baik pemahaman karyawan maka kualitas kegiatan penerimaan kas akan semakin terjamin. Karyawan yang bertugas menerima kas juga memiliki inisiatif untuk membuat catatan pribadi atas kas yang diterimanya. Pengawasan terhadap kegiatan ini juga.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. dilakukan secara berkala oleh manajer. Sehingga meningkatkan pengendalian atas kegiatan penerimaan kas itu sendiri. Kegiatan menerima penerimaan kas dikatakan ekonomis karena dilakukan oleh satu karyawan khusus yang bertanggungjawab menerima kas. Sehingga PT. Karya Mulia Sejahtera tidak mengeluarkan banyak biaya untuk mempekerjakan banyak orang untuk kegiatan menerima penerimaan kas. Bukti penerimaan kas yang terdapat dalam kegaitan ini berasal dari customer dan perusahaan tidak membuat bukti penerimaan kas lagi. Sejauh ini penggunaan bukti yang berasal dari customer sebagai bukti penerimaan kas sudah cukup sebagai pengendalian kegiatan menerima penerimaan kas. Dua hal tersebut dapat mengurangi pengeluaran yang tidak perlu bagi organisasi. Penggunaan nomor faktur sebagai nomor bukti merupakan salah satu kelemahan dalam kegiatan menerima penerimaan kas. Perbedaan tujuan antara nomor faktur yang ditujukan sebagai tanda adanya faktur dengan bukti penerimaan kas yang menunjukan bahwa adanya transaksi penerimaan kas. Tetapi hal ini tidak terlalu berpengaruh secara signifikan bagi kegiatan menerima penerimaan kas, karena selama ini kegiatan menerima penerimaan kas masih berjalan lancar. Kesulitan mungkin akan muncul ketika petugas atau karyawan berusaha mencari histori transaksi penerimaan kas dengan bermodalkan nomor faktur..

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Berdasarkan temuan (bukti) audit yang saya peroleh selama proses audit, berikut kesimpulan yang dapat saya berikan: a) Kondisi: 1) Tidak adanya Standard Operating Procedure (SOP) secara tertulis yang diterapkan untuk mengatur aktivitasaktivitas dalam kegiatan menerima penerimaan kas. Aktivitas sehari-hari dilaksanakan berdasarkan instruksi dan kebijakan manajer. 2) Tidak adanya bukti khusus untuk transaksi penerimaan kas yang dibuat oleh perusahaan. 3) Tidak terdapat nomor urut tercetak yang khusus digunakan untuk transaksi penerimaan kas. 4) Tidak terdapat mesin kas register dalam transaksi penerimaan kas. 5) Bukti penerimaan kas tidak memiliki stempel atau cap lunas. 6) Bukti penerimaan kas tidak memiliki atribut bentuk pembayaran. 7) Bukti penerimaan kas tidak memiliki kolom keterangan..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. 8) Ketika menerima penerimaan kas dalam bentuk uang tunai, tidak ada prosedur pengecekan keaslian uang tunai sebelum menerima uang tunai. b) Kriteria: 1) Pembuatan dan penerapan SOP tertulis adalah ketentuan yang sesuai standar berlaku umum. Penerapan SOP dapat memudahkan karyawan dalam memahami tugas, serta dapat. mengurangi. waktu. yang. digunakan. untuk. menjelaskan tugas secara lisan. 2) Penggunaan bukti khusus untuk transaksi penerimaan kas dapat. meningkatkan. pengendalian. atas. transaksi. penerimaan kas dan dapat memudahkan penelusuran transaksi ketika terjadi hal yang tidak diinginkan. 3) Penggunaan nomor urut tercetak yang khusus digunakan pada bukti penerimaan kas sebagai identitas bukti penerimaan kas, sehingga memudahkan penelususran bukti. 4) Penggunaan mesin kas register dapat meningkatkan pengendalian penerimaan kas (tunai) dan sebagai alat pengawasan..

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. 5) Penggunaan. cap. atau. stempel. lunas. pada. bukti. penerimaan kas digunakan sebagai tanda bahwa bukti tersebut sudah dilunasi dan agar tidak digunakan lagi. 6) Pemberian informasi bentuk pembayaran pada bukti penerimaan kas mempermudah penelusuran bukti. 7) Penggunaan kolom keterangan pada bukti penerimaan kas memperjelas informasi pada bukti penerimaan kas. 8) Penerapan prosedur pengecekan keaslian uang ketika menerima penerimaan kas secara tunai dapat mengurangi risiko berkurangnya nilai kas yang diterima karena uang palsu. c) Penyebab: 1) SOP tertulis sudah pernah dibuat dan manajer kehilangan file tersebut. Manajer yang bertugas menyusun SOP memiliki banyak tugas lain sehingga pembuatan dan penerapan SOP terhambat. 2) Untuk saat ini perusahaan merasa sudah cukup dengan mengandalkan tanda terima sebagai bukti transaksi penerimaan kas dan nomor faktur sebagai nomor bukti transaksi..

(71) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. 3) Mesin kas register dirasa tidak perlu, karena tidak banyak transaksi penerimaan kas yang terjadi dalam bentuk tunai. 4) Untuk saat ini perusahaan merasa cukup dengan informasi yang ada pada bukti penerimaan kas. 5) Tingkat kepercayaan perusahaan terhadap customer yang tinggi. d) Akibat: 1) Manajer membutuhkan cukup banyak waktu untuk menjelaskan. tugas. karyawan. secara. lisan. dan. kemungkinan adanya ketidakseragaman instruksi oleh manajer. 2) Perusahaan hanya memiliki bukti cetak untuk penjualan berupa faktur sebagai arsip. 3) Perusahaan. kesulitan. menelusuri. bukti. transaksi. penerimaan kas karena perbedaan tujuan antara nomor faktur dan nomor bukti penerimaan kas, dan kurang lengkapnya informasi. 4) Nilai total penerimaan kas berkurang karena adanya uang palsu..

(72) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 55. e) Alternatif Solusi: 1) Membuat Standar Operating Procedure (SOP) secara tertulis untuk kegiatan menerima penerimaan kas sesuai dengan kondisi dan kebutuhan perusahaan. 2) Membuat dokumen khusus untuk bukti penerimaan kas. 3) Memberikan nomor urut tercetak pada bukti penerimaan kas sebagai identitas. 4) Mulai. menggunakan. mesin. kas. register. untuk. meningkatkan pengendalian 5) Melengkapi atribut pada bukti penerimaan kas, misalnya cap lunas, bentuk pembayaran, dan kolom keterangan. 6) Meningkatkan prosedur penerimaan kas secara tunai, dengan menerapkan prosedur pengecekan keaslian uang yang diterima. f) Rekomendasi 1) Membuat Standar Operating Procedure (SOP) secara tertulis untuk kegiatan menerima penerimaan kas sesuai dengan kondisi dan kebutuhan perusahaan. 2) Membuat dan menggunakan dokumen khusus untuk bukti penerimaan kas lengkap dengan nomor bukti khusus sebagai identitas bukti penerimaan kas..

Gambar

+7

Dokumen terkait

Tujuan penelitian ini adalah untuk mengetahui pelaksanaan audit internal atas penerimaan kas, mengetahui pengendalian internal penerimaan kas yang di terapkan pada perusahaan,

Berdasarkan uraian latar belakang diatas, rumusan masalah untuk penelitian ini adalah bagaimana hasil dari audit internal pada penerimaan kas yang dilakukan di

Berdasarkan uraian latar belakang diatas, rumusan masalah untuk penelitian ini adalah bagaimana hasil dari audit internal pada penerimaan kas yang dilakukan di

Tujuan penelitian ini adalah untuk mengetahui pelaksanaan audit operasional yang diterapkan dalam perusahaan dan untuk mengetahui peranan audit operasional dalam menunjang

Melalui audit operasional, manajemen perusahaan dapat mengetahui pelaksanaan kegiatan operasi, masalah yang ada dalam kegiatan dan juga cara-cara untuk mengatasi

Audit operasional atas fungsi sumber daya manusia adalah proses pemeriksaan dan penilaian secara sistematis, obyektif, komprehensif, dan terdokumentasi terhadap

a) Harus ada pemisahan antara fungsi operasional dan penyimpangan dari akuntansi. Fungsi operasi adalah fungsi yang memiliki kewenangan untuk melakukan kegiatan seperti

Audit internal (pemeriksaan intern) adalah pemeriksanaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan