Analisis tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS kesehatan berdasarkan surat peraturan menteri BUMN nomor: PER-04/MBU/2011 (studi empiris pada perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS kesehatan

Bebas

174

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS TINGKAT KESEHATAN PERUSAHAAN ASURANSI SWASTA SEBELUM DAN SESUDAH BERLAKUNYA BPJS KESEHATAN BERDASARKAN SURAT PERATURAN MENTERI BUMN NOMOR: PER-04/MBU/2011 Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit. SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Agnes Lumban Batu NIM: 122114020. JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNVERSITAS SANATA DHARMA YOGYAKARTA 2016 i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi. ANALISIS TINGKAT KESEHATAN PERUSAHAAN ASURANSI SWASTA SEBELUM DAN SESUDAH BERLAKUNYA BPJS KESEHATAN BERDASARKAN SURAT PERATURAN MENTERI BUMN NOMOR: PER-04/MBU/2011 Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit. Oleh: Agnes Lumban Batu NIM: 122114020. Telah disetujui Oleh:. Pembimbing I. Lisia Apriani, S.E., M.Si., Ak., QIA., C.A.. ii. Tanggal: 22 Juli 2016.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi. ANALISIS TINGKAT KESEHATAN PERUSAHAAN ASURANSI SWASTA SEBELUM DAN SESUDAH BERLAKUNYA BPJS KESEHATAN BERDASARKAN SURAT PERATURAN MENTERI BUMN NOMOR: PER-04/MBU/2011 Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit Dipersiapkan dan ditulis oleh Agnes Lumban Batu NIM: 122114020. Telah dipertahankan di depan Dewan Penguji Pada tanggal 10 Agustus 2016 dan dinyatakan memenuhi syarat Susunan Dewan Penguji Nama Lengkap. Tanda Tangan. Ketua. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A.. …….................. Sekretaris. Lisia Apriani, S.E., M.Si., Ak., QIA., C.A.. ….…………..... Anggota. Lisia Apriani, S.E., M.Si., Ak., QIA., C.A.. ….……………. Anggota. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., C.A. ….……………. Anggota. Dr. Titus Odong Kusumajati, M.A.. ….……………. Yogyakarta, 31 Agustus 2016 Fakultas Ekonomi Universitas Sanata Dharma Dekan. Albertus Yudi Yuniarto, S.E., M.B.A.. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Berdoalah dan berusahalah karena Tuhanmu tidak akan pernah meninggalkanmu”. (Luk 11:9) “Oleh karena itu Aku berkata kepadamu: Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu.”. Skripsi ini kupersembahkan kepada: Allah Tri Tunggal Mahakudus, sumber kekuatanku, Bunda Maria dan Santo Yusuf, sumber damaiku, Mama dan Papa tercinta, Adik-adik tersayang, Keluarga dan sahabat-sahabat, “Teman” terbaik, Almamater Tercinta, Universitas Sanata Dharma.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS. Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: Analisis Tingkat Kesehatan Perusahaan Asuransi Swasta Sebelum Dan Sesudah Berlakunya BPJS Kesehatan Berdasarkan Surat Peraturan Menteri BUMN NOMOR: PER-04/MBU/2011 (Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit) dan dimajukan untuk diuji pada tanggal 10 Agustus 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian dari tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan dari orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan,. Agnes Lumban Batu v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama Nomor Induk Mahasiswa. : Agnes Lumban Batu : 122114020. Demi pengembangan ilmu penegtahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Analisis Tingkat Kesehatan Perusahaan Asuransi Swasta Berlakunya BPJS Kesehatan Berdasarkan Surat Peraturan Menteri BUMN NOMOR: PER-04/MBU/2011 (Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit). Dengan demikian saya memberikan hak kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain untuk keperluan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya, selama tetap mencantumkan nama saya sebagai penulis. Dengan pernyataan ini saya buat dengan sebenarnya.. Yogyakarta, 31 Agustus 2016 Yang menyatakan,. Agnes Lumban Batu. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih penulis ucapkan kepada Allah Tri Tunggal Mahakudus atas segala berkat dan penyertaanNya sehingga penulis dapat melewati proses penulisan dan menyelesaikan penulisan skripsi dengan judul “Analisis Tingkat Kesehatan Perusahaan Asuransi Swasta Sebelum dan Sesudah Berlakunya BPJS Kesehatan Berdasarkan Surat Peraturan Menteri BUMN Nomor: PER04/MBU/2011 (Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit)”. Skripsi ini bertujuan untuk memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini peneliti mendapatkan bantuan, arahan, bimbingan, dan motivasi dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada: 1. Allah Tri Tunggal Mahakudus, Bunda Maria, dan Santo Yusuf yang telah memberikan berkat dan kemudahan bagi penulis selama skripsi ini dibuat. 2. Drs. Johannes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan penulis untuk menimba ilmu dan berkembang. 3. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Drs. YP. Supardiyono, M.Si., Ak., QIA, CA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma. 5. Lisia Apriani, S.E., M.Si., Ak, QIA, CA selaku dosen pembimbing MPAT dan Skripsi yang telah memberikan saran, waktu, dan masukan dalam proses pembuatan skripsi ini. 6. Fr. Ninik Yudianti, Dr., M.Acc., QIA selaku dosen pembimbing akademik yang telah memberikan semangat, saran, dan doa bagi kelancaran semua proses skripsi Mahasiswa Akuntansi 2012 Kelas A. 7. Ir. Ignatius Aris Dwiatmoko, M.Sc. yang memberikan nasihat dan saran sehingga penulis dapat mengerjakan skripsi ini dengan baik. 8. Segenap dosen Fakultas Ekonomi yang telah membagikan ilmu yang penulis terapkan dalam penelitian ini. 9. Segenap staf Sekretariat Fakultas Ekonomi yang telah membantu penulis mengurus segala sesuatu hal yang berkaitan dengan skripsi ini. 10. Kedua orang tua yang sangat saya hormati dan cintai seumur hidup saya, Papa Hotler Lumban Batu dan Mama Derita Munthe yang selalu memberikan semangat, perhatian, dan doa tanpa henti sehingga penulis dapat melewati segala masalah dan beban selama proses skripsi dengan sabar dan optimis. 11. Adik-adik yang sangat saya sayangi, Andre Thomson Lumban Batu dan Anna Maria Lumban Batu yang selalu memberi semangat, doa, dan perhatian serta menjadi motivasi penulis untuk menyelesaikan skripsi ini.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. Sahabat-sahabat terbaik yang pernah ada, Maria Niken Dewi Andari dan Nurwirasari Padmadani Sugito yang selalu memberikan doa dan mengingatkan hampir setiap hari untuk mengerjakan dan menyelesaikan skripsi ini. 13. Thomas Dwi Yananto Putra, yang memberikan masukan, semangat, dan menemani saya dengan sabar selama saya mengerjakan skripsi ini. 14. Semua pihak yang secara langsung dan tidak langsung mendukung, membantu, dan memberikan doa untuk kelancaran pengerjaan skripsi ini. Penulis menyadari bahwa skripsi ini masih sangat jauh dari kata sempurna karena keterbatasan pengetahuan dan pengalaman yang peneliti miliki. Penulis sangat mengharapkan kritik dan saran yang membangun untuk skripsi ini agar penulis mendapat tambahan pengetahuan dan memperbaiki skripsi ini. Semoga skripsi dapat memberikan manfaat bagi pembacanya dan memberikan referensi bagi peneliti selanjutnya.. Yogyakarta, 31 Agustus 2016. Agnes Lumban Batu. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL .................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ............................................. ii HALAMAN PENGESAHAN ....................................................................... iii HALAMAN MOTTO DAN PERSEMBAHAN ............................................ iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ........................ v LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI .......................... vi HALAMAN KATA PENGANTAR .............................................................. vii HALAMAN DAFTAR ISI............................................................................ x HALAMAN DAFTAR TABEL .................................................................... xiv HALAMAN DAFTAR GAMBAR ............................................................... xvii ABSTRAK ................................................................................................... xviii ABSTRACT ................................................................................................. xix BAB I. PENDAHULUAN ............................................................................ 1 A. Latar Belakang Masalah ............................................................. 1 B. Batasan Masalah ......................................................................... 4 C. Rumusan Masalah ...................................................................... 5 D. Tujuan Penelitian ........................................................................ 5 E. Manfaat Penelitian ...................................................................... 5 F. Sistematika Penulisan ................................................................. 6. BAB II LANDASAN TEORI ....................................................................... 8 A. Pengertian Laporan Keuangan .................................................... 8 B. Tujuan Laporan Keuangan .......................................................... 9 C. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan .. 11 D. Bentuk-bentuk Laporan Keuangan .............................................. 13 x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. E. Pengertian Asuransi .................................................................... 14 F. Manfaat Asuransi........................................................................ 16 G. Jenis-jenis Asuransi .................................................................... 17 H. Transformasi PT. Askes (Persero) menjadi BPJS Kesehatan ....... 19 I. Kebijakan Koordinasi Manfaat (Coordination of Benefit) ........... 20 J. Penilaian Tingkat Kesehatan BUMN Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan Berdasarkan Peraturan Menteri Badan Usaha Milik Negara Nomor: PER04/MBU/2011............................................................................. 23 K. Penilaian Tingkat Kesehatan BUMN Berdasarkan Keputusan Menteri BUMN Nomor: KEP-100/MBU/2002............................ 31 L. Kerangka Pemikiran ................................................................... 33 BAB III METODE PENELITIAN ................................................................. 35 A. Jenis Penelitian ........................................................................... 35 B. Subjek dan Objek Penelitian ....................................................... 35 1. Subjek Penelitian .................................................................. 35 2. Objek Penelitian ................................................................... 35 C. Populasi Sasaran ......................................................................... 36 D. Teknik Pengumpulan Data .......................................................... 37 E. Teknik Analisis Data .................................................................. 37 1. Menganalisis indikator dan bobot yang akan dipakai ............. 37 2. Mengumpulkan data.............................................................. 37 3. Menghitung tingkat kesehatan perusahaan asuransi swasta menggunakan indikator pada Peraturan Menteri BUMN Nomor: PER-04/MBU/2011.................................................. 38 a. Menghitung nilai masing-masing indikator dari aspek keuangan ......................................................................... 38 b. Menentukan skor masing-masing indikator pada aspek keuangan ......................................................................... 39 c. Menjumlahkan skor dari indikator aspek keuangan ......... 40 xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. d. Menghitung nilai masing-masing indikator dari aspek operasional ...................................................................... 40 e. Menentukan skor masing-masing indikator pada aspek operasional ...................................................................... 41 f. Menjumlahkan skor dari indikator aspek operasional ...... 42 g. Menjumlahkan skor dari semua indikator aspek keuangan dan aspek operasional ...................................... 42 h. Menentukan perusahaan-perusahaan yang termasuk dalam kondisi sehat, kurang sehat, atau tidak sehat .......... 42 4. Mengklasifikasikan tingkat kesehatan perusahaan asuransi swasta menjadi dua, yaitu sebelum dan sesudah berlakunya BPJS Kesehatan .................................................................... 43 5. Melakukan analisis statistika deskriptif ................................. 44 a. Melakukan analisis statistika deskriptif. pada aspek. keuangan ......................................................................... 45 b. Membuat kesimpulan pada aspek keuangan .................... 46 c. Melakukan analisis statistika deskriptif pada aspek operasional ...................................................................... 47 d. Membuat kesimpulan pada aspek operasional ................. 48 e. Melakukan analisis statistika deskriptif pada tingkat kesehatan ........................................................................ 49 f. Membuat kesimpulan pada tingkat kesehatan .................. 50 g. Mengambil keputusan ..................................................... 50 BAB IV GAMBARAN UMUM PERUSAHAAN .......................................... 51 A. Populasi Sasaran ......................................................................... 51 B. Gambaran Umum Perusahaan Asuransi Swasta .......................... 52 BAB V ANALISIS DATA DAN PEMBAHASAN ....................................... 60 A. Analisis Data .............................................................................. 60 1. Hasil analisis Indikator dan Bobot ......................................... 60 2. Hasil pengumpulan data ........................................................ 60 xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Hasil Perhitungan Tingkat Kesehatan .................................... 61 a. Hasil Perhitungan Indikator Aspek Keuangan ................. 61 b. Hasil Penentuan Skor Indikator Aspek Keuangan ............ 66 c. Hasil Penjumlahan Skor Aspek Keuangan ....................... 72 d. Hasil Perhitungan Indikator Aspek Operasional .............. 76 e. Hasil Penentuan Skor Indikator Aspek Operasional ......... 80 f. Hasil Penjumlahan Skor Aspek Operasional .................... 84 g. Hasil Penjumlahan Skor Aspek Keuangan dan Aspek Operasional ..................................................................... 88 h. Hasil penentuan tingkat kesehatan perusahaan asuransi swasta ............................................................................. 92 4. Hasil Klasifikasi Sebelum dan Sesudah ................................. 94 5. Hasil statistika deskriptif ....................................................... 95 a. Hasil statistika deskriptif pada Aspek Keuangan ............. 95 b. Hasil kesimpulan pada aspek keuangan ........................... 100 c. Hasil statistika deskriptif pada Aspek Operasional .......... 103 d. Hasil Kesimpulan pada aspek operasional ....................... 107 e. Hasil analisis statistika deskriptif pada tingkat kesehatan. 110 f. Hasil kesimpulan pada tingkat kesehatan ......................... 111 g. Hasil pengambilan Keputusan ......................................... 112 B. Pembahasan ................................................................................ 112 BAB VI PENUTUP ....................................................................................... 116 A. Kesimpulan ................................................................................ 116 B. Keterbatasan Penelitian ............................................................... 116 C. Saran .......................................................................................... 118 DAFTAR PUSTAKA ..................................................................................... 119 LAMPIRAN I ................................................................................................. 124 LAMPIRAN II ................................................................................................ 137. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Skema Koordinasi Manfaat (Coordination of Benefit).................... 22. Tabel 2. Indikator serta Bobot Penelitian (PT. Askes (Persero))................... 30. Tabel 3. Daftar Skor Penilaian ROE ............................................................ 39. Tabel 4. Daftar Skor Penilaian ROA............................................................ 39. Tabel 5. Daftar Skor Penilaian RBC ............................................................ 40. Tabel 6. Daftar Skor Penilaian Likuiditas .................................................... 40. Tabel 7. Daftar Skor Penilaian RKI ............................................................. 41. Tabel 8. Daftar Skor Penilaian YOI ............................................................. 41. Tabel 9. Daftar Skor Penilaian ER ............................................................... 42. Tabel 10. Penentuan Tingkat Kesehatan Perusahaan Asuransi Swasta Berdasarkan Surat Keputusan Menteri BUMN Nomor: KEP100/MBU/2002.............................................................................. 43. Tabel 11. Kriteria Pemilihan Populasi Sasaran .............................................. 51. Tabel 12. Hasil dari Perhitungan ROE Perusahaan Asuransi Swasta .............. 61. Tabel 13. Hasil dari Perhitungan ROA Perusahaan Asuransi Swasta ............. 62. Tabel 14. Hasil dari Perhitungan RBC Perusahaan Asuransi Swasta .............. 64. Tabel 15. Hasil Data Likuiditas Perusahaan Asuransi Swasta ........................ 65. Tabel 16. Hasil dari Skor ROE Perusahaan Asuransi Swasta ......................... 67. Tabel 17. Hasil dari Skor ROA Perusahaan Asuransi Swasta......................... 69. Tabel 18. Hasil dari Skor RBC Perusahaan Asuransi Swasta ......................... 70. Tabel 19. Hasil dari Skor Likuiditas Perusahaan Asuransi Swasta ................. 71 xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 20. Hasil Penjumlahan Keseluruhan Skor Aspek Keuangan ................. 72. Tabel 21. Hasil dari Perhitungan RKI Perusahaan Asuransi Swasta ............... 76. Tabel 22. Hasil dari Perhitungan YOI Perusahaan Asuransi Swasta............... 77. Tabel 23. Hasil dari Perhitungan ER Perusahaan Asuransi Swasta ................ 79. Tabel 24. Hasil dari Skor RKI Perusahaan Asuransi Swasta .......................... 80. Tabel 25. Hasil dari Skor YOI Perusahaan Asuransi Swasta .......................... 82. Tabel 26. Hasil dari Skor ER Perusahaan Asuransi Swasta ............................ 83. Tabel 27. Hasil Penjumlahan Keseluruhan Skor Aspek Operasional .............. 84. Tabel 28. Hasil Penjumlahan Keseluruhan Skor Aspek Keuangan dan Aspek Operasional......................................................................... 88. Tabel 29. Hasil Penentuan Tingkat Kesehatan Perusahaan Asuransi Swasta Berdasarkan. Keputusan. Menteri. BUMN. Nomor:. KEP-. 100/MBU/2002.............................................................................. 93 Tabel 30. Hasil Klasifikasi Penentuan Sebelum dan Sesudah Berlaku BPJS .. 94. Tabel 31. Output Descriptives ROE .............................................................. 95. Tabel 32. Output Descriptives ROA .............................................................. 96. Tabel 33. Output Descriptives RBC .............................................................. 98. Tabel 34. Output Descriptives Likuiditas....................................................... 99. Tabel 35. Hasil Kesimpulan ROE .................................................................. 100. Tabel 36. Hasil Kesimpulan ROA ................................................................. 101. Tabel 37. Hasil Kesimpulan RBC .................................................................. 102. Tabel 38. Hasil Kesimpulan Likuiditas .......................................................... 102. Tabel 39. Hasil Kesimpulan Grafik dari Aspek Keuangan ............................. 103 xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 40. Output Descriptives RKI ............................................................... 103. Tabel 41. Output Descriptives YOI ............................................................... 105. Tabel 42. Output Descriptives ER ................................................................. 106. Tabel 43. Hasil Kesimpulan RKI ................................................................... 107. Tabel 44. Hasil Kesimpulan YOI .................................................................. 108. Tabel 45. Hasil Kesimpulan ER .................................................................... 109. Tabel 46. Hasil Kesimpulan Aspek Operasional ............................................ 109. Tabel 47. Output Descriptives Tingkat Kesehatan ......................................... 110. Tabel 48. Hasil Kesimpulan Tingkat Kesehatan ............................................ 111. Tabel 49. Hasil Kesimpulan Keseluruhan ...................................................... 112. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 1. Kerangka Pemikiran ................................................................... 34. Gambar 2. Cut-Off Sebelum dan Sesudah Berlakunya BPJS Kesehatan ........ 43. Gambar 3. Grafik ROE Perusahaan Asuransi Swasta ................................... 96. Gambar 4. Grafik ROA Perusahaan Asuransi Swasta ................................... 97. Gambar 5. Grafik RBC Perusahaan Asuransi Swasta ................................... 98. Gambar 6. Grafik Likuiditas Perusahaan Asuransi Swasta ........................... 100. Gambar 7. Grafik RKI Perusahaan Asuransi Swasta .................................... 104. Gambar 8. Grafik YOI Perusahaan Asuransi Swasta .................................... 105. Gambar 9. Grafik ER Perusahaan Asuransi Swasta ...................................... 107. Gambar 10 Grafik Tingkat Kesehatan Perusahaan Asuransi Swasta .............. 110. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. ANALISIS TINGKAT KESEHATAN PERUSAHAAN ASURANSI SWASTA SEBELUM DAN SESUDAH BERLAKUNYA BPJS KESEHATAN BERDASARKAN SURAT PERATURAN MENTERI BUMN NOMOR: PER-04/MBU/2011 Studi Empiris pada Perusahaan Asuransi Swasta yang Sudah Bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit. Agnes Lumban Batu NIM: 122114020 Universitas Sanata Dharma Yogyakarta 2016. Penelitian ini bertujuan untuk mengetahui adanya perbedaan tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan yang dievaluasi berdasarkan dengan Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011. Jenis penelitian ini adalah studi empiris. Populasi dalam penelitian ini adalah seluruh perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui Skema Coordination of Benefit (CoB). Teknik pengumpulan data adalah menggunakan teknik dokumentasi. Teknik analisis data yang dipakai adalah analisis statistika deskriptif. Data diukur dengan menggunakan rasio-rasio yang ada pada indikator penilaian tingkat kesehatan yang terdapat dalam Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011. Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan tingkat kesehatan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan yang dievaluasi dengan Surat Peraturan Menteri BUMN Nomor: PER04/MBU/2011. Kata Kunci: Tingkat Kesehatan, Perusahaan Asuransi Swasta, Surat Peraturan Menteri BUMN. xviii.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. ANALYSIS OF PRIVATELY-OWN INSURANCE COMPANIES’ PERFORMANCE BEFORE AND AFTER THE PREVAILING HEALTH PROGRAM OF BPJS BASED ON LETTER OF MINISTERIAL REGULATION OF MINISTER FOR STATE OWNED ENTERPRISES NUMBER: PER-04/MBU/2011 An empirical Study on Privately-Own Insurance Companies which have been Cooperated with Health Program of BPJS through Coordination of Benefit Scheme. Agnes Lumban Batu NIM: 122114020 Sanata Dharma University Yogyakarta 2016. This research aims to examine whether there is a difference of privatelyown insurance companies’ performance before and after the prevailing health program of BPJS. Evaluation is based on the Letter of Ministerial Regulation of Minister for State Owned Enterprises Number: PER-04/MBU/2011. This research is an empirical study. The population of this research was the entire of privately-own insurance companies which have been cooperated with health program of BPJS through Coordination of Benefit (CoB) Scheme. Data were collected by documentation technique. Descriptive statistics was used to analyze the data. Data was measured by the ratios on assessment indicator of companies’ performance established at Letter of Ministerial Regulation of Minister for State Owned Enterprises Number: PER-04/MBU/2011. Based on the research result, it was found that there was no difference of privately-own insurance companies’ performance before and after the prevailing health program of BPJS which evaluated by The Letter of Ministerial Regulation of Minister for State Owned Enterprises Number: PER-04/MBU/2011. Keywords: Performance, privately-own insurance companies, The Letter of Ministerial Regulation of Minister for State Owned Enterprises. xix.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Pertumbuhan perusahaan di Indonesia mengalami peningkatan dari tahun ketahun. Tidak hanya perusahaan dibidang dagang saja yang bersaing dalam dunia bisnis, perusahaan dibidang jasa juga mulai memperlihatkan eksistensinya dalam dunia bisnis. Salah satu perusahaan jasa yang ikut berkembang adalah perusahaan asuransi. Banyak sekali perusahaan-perusahaan asuransi tumbuh dan berkembang pada saat ini. Semua perusahaan asuransi bersaing menawarkan asuransi perusahaannya. Namun ditengah-tengah persaingan perusahaan asuransi, terdapat suatu kebijakan baru dari pemerintah. Kebijakan pemerintah tersebut adalah salah satu asuransi BUMN, PT. Askes (Persero) berubah menjadi BPJS Kesehatan yang berlaku bagi seluruh masyarakat. Peraturan dari pemerintah untuk mengubah PT. Askes (Persero) menjadi BPJS Kesehatan berasal dari Peraturan Menteri BUMN Nomor: PER10/MBU/2014 pada menimbang ayat c. Peraturan tersebut menyatakan bahwa mulai 1 Januari 2014, PT. Askes (Persero) berubah bentuk menjadi Badan Penyelenggaraan Jaminan Sosial Kesehatan (BPJS Kesehatan). Perbedaan perusahaan asuransi PT. Askes (Persero) adalah mempunyai jaminan kesehatan yang berbeda antara pegawai negeri dan masyarakat biasa. Namun, saat ini PT. Askes (Persero) berubah menjadi BPJS Kesehatan yang melayani seluruh Warga Negara Indonesia tanpa ada perbedaan. Seperti yang diberitakan di situs. 1.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. resmi BPJS Kesehatan, bahwa peserta BPJS Kesehatan telah mencapai 165.749.580 jiwa (dimutakhirkan pada tanggal 14 April 2016). Hal ini membuktikan bahwa peserta BPJS cukup tinggi. Dikutip dari marketeers.com, diberlakukannya BPJS Kesehatan pada awal tahun 2014 lalu, sepertinya memberi dampak bagi sejumlah perusahaan asuransi. Program wajib dari pemerintah itu mau tidak mau mempengaruhi peta industri asuransi di Indonesia, khususnya perusahaan asuransi yang melayani kesehatan dan perusahaan asuransi swasta lainnya. Setidaknya, perlindungan dasar tak lagi masuk dalam ranah produk yang ditawarkan oleh perusahaan asuransi. Dengan adanya fenomena ini sepertinya perlu diadakan analisis tingkat kesehatan pada perusahaan asuransi swasta, apakah perusahaan asuransi swasta mengalami dampak dengan adanya fenomena ini. Hal tersebut perlu dibuktikan dengan. melakukan. penelitian. atas. fenomena. yang. terjadi.. Untuk. membuktikannya, perlu dibuat perbandingan penilaian tingkat kesehatan keuangan perusahaan-perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan. Penilaian tingkat kesehatan keuangan dilakukan sebagai tolak ukur perusahaan asuransi swasta untuk mengukur kinerja perusahaannya. Alat penilaian kesehatan yang digunakan untuk menganalisis laporan keuangan adalah rasio-rasio keuangan. Pada umumnya, rasio keuangan yang digunakan bagi perusahaan asuransi sama dengan rasio keuangan yang digunakan oleh perusahaan jenis lainnya. Namun, cara menilai tingkat.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. kesehatan bagi perusahaan asuransi pemerintah telah diatur oleh pihak berwenang yang dalam hal ini adalah Menteri Badan Milik Usaha Milik Negara (BUMN). Menteri BUMN membuat standar khusus untuk menilai tingkat kesehatan keuangan perusahaan asuransi dan memasukkan standar tersebut dalam Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 tentang Indikator Penilaian Tingkat Kesehatan BUMN Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan. Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 berisi indikator penilaian tingkat kesehatan BUMN dari aspek keuangan, aspek operasional, dan aspek administrasi. Ketiga aspek tersebut dapat dihitung dengan menggunakan rasio-rasio yang telah ditentukan oleh Menteri BUMN dan tertuang dalam Peraturan Menteri BUMN Nomor: PER-04/MBU/2011. Dalam peraturan tersebut, terdapat skor-skor untuk menentukan tingkat kesehatan perusahaan. Skor-skor tersebut membantu pemakai indikator dalam memahami hasil dari perhitungan rasio-rasio dari indikator tersebut. Indikator dalam Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 berisi aspek–aspek yang memakai rasio umum dalam penilaiannya, sehingga rasio tersebut dapat dipakai oleh perusahaan asuransi swasta non pemerintah. Oleh karena itu, diharapkan Peraturan Menteri BUMN Nomor: PER04/MBU/2011 dapat menjadi acuan perusahaan asuransi swasta dalam menilai tingkat kesehatan perusahaannya. Dalam penelitian ini, penulis memakai indikator kesehatan keuangan khusus bagi PT. Askes (Persero). Rasio-rasio.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. keuangan yang digunakan pada indikator dalam mengukur tingkat kesehatan PT. Askes (Persero) adalah rasio-rasio yang cukup umum. Atas dasar pemikiran pentingnya melakukan perbandingan tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan, maka penulis akan melakukan penelitian dengan judul “Analisis Tingkat Kesehatan Perusahaan Asuransi Swasta Sebelum dan Sesudah Berlakunya BPJS Kesehatan Berdasarkan Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011”.. B. Batasan Masalah Batasan masalah yang terdapat dalam penelitian ini adalah sebagai berikut: 1. Indikator pengukuran menurut Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 terdiri dari aspek keuangan, aspek operasional, dan aspek administrasi. Penulis memfokuskan pada aspek keuangan dan aspek operasional. 2. Rasio-rasio dalam aspek operasional menurut Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 terdiri dari Rasio Kecukupan Investasi (RKI), Yield On Investment (YOI), Expense Ratio (ER), Tingkat Kepuasan Peserta (TKP) dan Penilaian Rawat Jalan Tingkat Lanjutan (RJTL). Penulis memfokuskan pada Rasio Kecukupan Investasi (RKI), Yield On Investment (YOI), dan Expense Ratio (ER)..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. C. Rumusan Masalah Berdasarkan latar belakang yang telah dikemukakan, rumusan masalah dalam penelitian ini adalah apakah terdapat perbedaan tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan yang diukur dengan Surat Peraturan Menteri BUMN Nomor: PER04/MBU/2011?. D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui terdapat atau tidak terdapat perbedaan tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan yang diukur dengan Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011.. E. Manfaat Penelitian Penelitian ini diharapkan dapat memberikan manfaat, yaitu: 1. Bagi Universitas Hasil penelitian ini dapat menambah kepustakaan universitas dan dapat memberikan referensi terhadap peneliti selanjutnya di dalam universitas, sehingga diharapkan penelitian ini dapat berkembang di penelitian selanjutnya..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. 2. Bagi Peneliti Hasil penelitian ini dapat dijadikan sebagai bukti peneliti dalam menerapkan ilmu-ilmu yang telah didapatkan selama mengikuti perkuliahan. 3. Bagi Perusahaan Hasil penelitian ini dapat dijadikan sebagai indikator perusahaan dalam menilai tingkat kesehatan perusahaannya dan diharapkan perusahaan dapat mendeteksi kelemahan dan kelebihan perusahaannya. Dengan itu, perusahaan dapat meningkatkan kualitas kesehatan perusahaannya.. F. Sistematika Penulisan BAB I. : Pendahuluan Bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. BAB II. : Landasan Teori Bab ini berisi tentang teori-teori yang mendukung dan mendasari penelitian.. BAB III. : Metode Penelitian Bab ini menguraikan tentang jenis penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB IV. : Gambaran Umum Perusahaan Bab ini berisi gambaran umum dari perusahaan yang diteliti.. BAB V. : Analisis Data dan Pembahasan Bab ini berisi analisis data dan pembahasan untuk mengetahui hasil dari rumusan masalah.. BAB VI. : Penutup Bab ini akan menguraikan kesimpulan dari analisis data yang telah dilakukan, keterbatasan penelitian, dan saran..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI. A. Pengertian Laporan Keuangan Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. Menurut Munawir dalam Fahmi (2011: 22), “laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan”. Menurut Myer dalam buku Financial Statement Analysis dalam Munawir (1983: 5), mengatakan bahwa yang dimaksud dengan laporan keuangan adalah: “Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba-rugi. Pada waktu akhirakhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga, yaitu daftar surplus atas daftar laba yang tidak dibagikan (laba yang ditahan)”. Dalam prinsip-prinsip Akuntansi Indonesia (Ikatan Akuntan Indonesia, Jakarta 1974) dalam Munawir (1983: 6), dikatakan bahwa ”laporan keuangan ialah neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampiranya, antara lain laporan sumber dan penggunaan dana-dana”.. 8.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. Manajemen menyajikan laporan keuangan dan kemudian pihak luar perusahaan memanfaatkan informasi tersebut untuk membantu membuat keputusan. Seorang investor yang ingin membeli atau menjual saham bisa terbantu dengan memahami dan menganalisis laporan keuangan dan selanjutnya bisa menilai perusahaan mana yang mempunyai prospek yang menguntukan di masa depan.. B. Tujuan Laporan Keuangan Menurut Hery (2015: 5), tujuan umum dari laporan keuangan adalah sebagai berikut: 1. Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan kewajiban perusahaan, dengan maksud: a. Untuk menilai kekuatan dan kelemahan perusahaan. b. Untuk menunjukkan posisi keuangan dan investasi perusahaan. c. Untuk. menilai. kemampuan. perusahaan. dalam. melunasi. kewajibannya. 2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba, dengan maksud: a. Memberikan gambaran tentang jumlah dividen yang diharapkan pemegang saham. b. Menunjukkan kemampuan perusahaan dalam membayar kewajiban kepada kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepentingan ekspansi perusahaan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. c. Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengendalian. d. Menunjukkan tingkat kemampuan perusahaan dalam mendapatkan laba jangka panjang. 3. Memungkinkan. untuk. menaksir. potensi. perusahaan. dalam. menghasilkan laba. 4. Memberikan informasi yang diperlukan lainnya tentang perubahan aset dan kewajiban. 5. Mengungkapkan informasi relevan lainnya yang dibutuhkan oleh para pemakai laporan. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 dalam Hery (2015: 6), menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. C. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan Dalam Munawir (1983: 2), pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah sebagai berikut: 1. Pemilik Perusahaan Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaannya, terutama untuk perusahaan-perusahaan yang pimpinannya diserahkan kepada orang lain seperti perseroan, karena dengan laporan keuangan tersebut pemilik perusahaan akan dapat menilai sukses atau tidaknya manajer dalam memimpin perusahaannya dan kesuksesan seorang manajer biasanya dinilai atau diukur dengan laba yang diperoleh perusahaan. 2. Manajer atau Pimpinan Perusahaan Bagi manajemen yang penting adalah bahwa laba yang dicapai cukup tinggi, cara kerja yang efisien, aktiva aman dan terjaga baik, struktur permodalan sehat, dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan, baik di bidang keuangan maupun di bidang operasi. Dengan mengetahui posisi keuangan perusahaannya periode yang baru lalu akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaankebijaksanaannya yang lebih tepat. Tetapi yang terpenting bagi manajemen adalah bahwa laporan keuangan tersebut merupakan alat.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. untuk mempertanggungjawabkan kepada para pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya. 3. Para Investor Para investor berkepentingan terhadap laporan keuangan suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modalnya, apakah perusahaan mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau “rate of return” yang cukup baik. Dari analisa laporan keuangan, para investor dapat menentukan langkahlangkah yang harus ditempuh. 4. Para Kreditur dan Bankers Sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan. Posisi atau keadaan keuangan perusahaan peminta kredit akan dapat diketahui melalui penganalisaan laporan keuangan perusahaan tersebut. Hal ini akan dilakukan baik oleh kreditur jangka pendek maupun kreditur jangka panjang. 5. Pemerintah Pemerintah sangat berkepentingan dengan laporan keuangan suatu perusahaan. Selain untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan, laporan keuangan diperlukan juga oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah. Dengan melihat laporan.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. keuangan suatu perusahaan, akan dapat diketahui kemampuan perusahaan untuk memberikan upah dan jaminan sosial yang lebih baik terhadap karyawannya.. D. Bentuk-bentuk Laporan Keuangan Laporan keuangan pada umumnya terdiri dari Neraca, Laporan Rugi Laba, dan Laporan Perubahan Modal atau Laba yang Ditahan. Dalam Munawir (1983: 13), bagian-bagian laporan keuangan tersebut adalah sebagai berikut: 1. Neraca Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Neraca terdiri dari bagian utama, yaitu aktiva, hutang, dan modal. 2. Laporan Rugi Laba Laporan rugi laba merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh oleh suat perusahaan pada suatu periode tertentu. 3. Laporan Perubahan Modal Terdapat dua konsep dalam membuat laporan perubahan modal. Pada konsep pertama, jika perusahaan mengikuti clean surplus principle atau all inclusive concept, laporan laba ditahan hanya berisi net income yang ditransfer dari laporan rugi laba, deklarasi deviden, dan penyisihan dari laba. Konsep yang kedua jika mengikuti non clean surplus concept.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. atau current operating performance, rugi laba yang timbul secara insidentil terdapat dalam laporan perubahan modal.. E. Pengertian Asuransi Istilah asuransi di Indonesia berasal dari kata Belanda, assurantie yang kemudian menjadi “asuransi” dalam Bahasa Indonesia. Namun, istilah assurantie itu sendiri sebenarnya bukanlah istilah asli Bahasa Belanda akan tetapi berasal dari Bahasa Latin, yaitu assecurare yang berarti “meyakinkan orang”. Kata ini kemudian dikenal dalam Bahasa Perancis sebagai assurance. Demikian pula dengan istilah assuradeur yang berarti “penanggung” dan geassureerde. yang. berarti. “tertanggung”,. keduanya. berasal. dari. perbendaharaan Bahasa Belanda. Sedangkan dalam Bahasa Inggris, istilah “pertanggungan” dapat diterjemahkan menjadi insurance dan assurance. Kedua istilah ini sebenarnya memiliki pengertian yang berbeda. Insurance mengandung arti “menanggung sesuatu yang mungkin atau tidak mungkin terjadi”, sedangkan assurance berarti “menanggung sesuatu yang pasti terjadi”. Istilah assurance lebih lanjut dikaitkan dengan pertanggungan yang berkaitan dengan masalah jiwa seseorang. Pasal 246 Kitab Undang-undang Hukum Dagang dalam Siamat (2005: 655) memberikan definisi tentang asuransi sebagai berikut: “Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu”.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. Menurut Undang-Undang No. 2 Tahun 1992 tentang Usaha Perasuransian dalam Kasmir (2005: 276), pengertian Asuransi adalah sebagai berikut: “Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.” Dalam perjanjian asuransi dimana tertanggung dan penanggung mengikat suatu perjanjian tentang hak dan kewajiban masing-masing. Perusahaan asuransi membebankan sejumlah premi yang harus dibayar tertanggung. Premi yang harus dibayar sebelumnya sudah ditaksirkan dulu atau diperhitungkan dengan nilai risiko yang akan dihadapi. Semakin besar risiko, semakin besar premi yang harus dibayar dan sebaliknya. Ada empat unsur yang terlibat dalam asuransi. Menurut pengertian otentik pasal 246 KUHD dalam Purba (1992: 41), unsur-unsur yang terlibat adalah sebagai berikut: 1. Penanggung (Insurer), yang memberikan proteksi. 2. Tertanggung (Insured), yang menerima proteksi. 3. Peristiwa (Accident), yang tidak diduga atau tidak diketahui sebelumnya, peristiwa yang dapat menimbulkan kerugian..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 4. Kepentingan (Interest), yang diasuransikan, yang mungkin akan mengalami kerugian disebabkan oleh peristiwa itu.. F. Manfaat Asuransi Asuransi pada dasarnya dapat memberi manfaat bagi tertanggung (insured). Menurut Siamat (2005: 656), manfaat-manfaat tersebut antara lain sebagai berikut: 1. Rasa aman dan perlindungan. Dengan memiliki polis asuransi maka tertanggung akan terhindar dari kerugian-kerugian yang mungkin timbul. 2. Pendistribusian biaya dan manfaat yang lebih adil. Semakin besar kemungkinan terjadinya suatu kerugian dan semakin besar kerugian yang. mungkin. ditimbulkannya,. makin. besar. pula. premi. pertanggungannya. 3. Polis asuransi dapat dijadikan sebagai jaminan untuk memproleh kredit. 4. Berfungsi sebagai tabungan. 5. Alat penyebaran risiko. Dengan asuransi, risiko kerugian dapat disebarkan kepada penanggung. 6. Membantu meningkatkan kegiatan usaha. Tertanggung akan melakukan investasi atas suatu bidang usaha apabila investasi tersebut dapat ditutup oleh asuransi yang dimaksud untuk mengurangi risiko..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. G. Jenis-jenis Asuransi Menurut Kasmir (2005: 278), jenis-jenis asuransi yang berkembang di Indonesia dewasa ini jika dilihat dari berbagai segi adalah sebagai berikut: 1. Dilihat dari segi fungsinya a. Asuransi Kerugian (Non-Life Insurance) Jenis asuransi kerugian seperti yang terdapat dalam Undangundang Nomor 2 Tahun 1992 Tentang Usaha Asuransi menjelaskan bahwa asuransi kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga dari suatu peristiwa yang tidak pasti. Jenis asuransi ini tidak diperkenankan melakukan usaha di luar asuransi kerugian dan reasuransi. Asuransi yang termasuk dalam asuransi kerugian adalah: 1) Asuransi Kebakaran yang meliputi kebakaran, peledakan, petir, kecelakaan kapal terbang, dan lainnya. 2) Asuransi Pengangkutan meliputi: a) Marine Hul Policy b) Marine Cargo Policy c) Freight 3) Asuransi Aneka, yaitu asuransi yang tidak termasuk dalam asuransi kebakaran dan pengangkutan seperti asuransi kendaraan bermotor, kecelakaan diri, pencurian, dan lainnya..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. b. Asuransi Jiwa (Life Insurance) Asuransi jiwa merupakan perusahaan asuransi yang dikaitkan dengan penanggulangan jiwa atau meninggalnya seseorang yang dipertanggungkan. Jenis-jenis asuransi jiwa adalah: a) Asuransi Berjangka (Term Insuransce) b) Asuransi Tabungan (Endowment Insurance) c) Asuransi Seumur Hidup (Whole Life Insurance) d) Anuity Contract Insurance (Anuitas) c. Reasuransi (Reinsurance) Reasuransi merupakan perusahaan yang memberikan jasa asuransi dalam pertanggungan ulang terhadap resiko yang dihadapi oleh perusahaan asuransi kegiatan. Jenis asuransi ini sering disebut asuransi dari asuransi ini, digolongkan ke dalam: a) Bentuk Treaty b) Bentuk Falculative c) Kombinasi dari Keluarga 2. Dilihat dari segi kepemilikannya Dalam hal ini yang dilihat adalah siapa pemilik dari perusahaan asuransi tersebut, baik asuransi kerugian, asuransi jiwa, ataupun reasuransi. a. Asuransi Milik Pemerintah, yaitu asuransi yang sahamnya dimiliki sebagian besar atau bahkan 100 persen oleh pemerintah Indonesia..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. b. Asuransi Milik Swasta Nasional, yaitu asuransi yang sahamnya sepenuhnya dimiliki oleh swasta nasional, sehingga siapa yang paling banyak memiliki saham, memiliki suara terbanyak dalam Rapat Umum Pemengang Saham (RUPS). c. Asuransi Milik Perusahaan Asing, yaitu perusahaan yang biasanya beroperasi di Indonesia tetapi hanya merupakan cabang dari negara lain dan jelas kepemilikannya pun dimiliki 100 persen oleh pihak asing. d. Asuransi Milik Campuran, yaitu perusahaan asuransi yang sahamnya dimiliki campuran antara swasta nasional dengan pihak asing.. H. Transformasi PT. Askes (Persero) menjadi BPJS Kesehatan Masa persiapan transformasi PT. Askes (Persero) menjadi BPJS Kesehatan adalah selama dua tahun terhitung mulai tanggal 25 November 2011 sampai dengan tanggal 31 Desember 2013. Dalam masa persiapan, Dewan Komisaris dan Direksi PT. Askes (Persero) ditugasi untuk menyiapkan operasional BPJS Kesehatan, menyiapkan pengalihan aset dan liabilitas, serta hak dan kewajiban PT. Askes (Persero) ke BPJS Kesehatan. Persiapan operasional BPJS Kesehatan mencakup: 1. Penyusunan sistem dan prosedur operasional BPJS Kesehatan. 2. Sosialisasi kepada seluruh pemangku kepentingan. 3. Penentuan program jaminan kesehatan yang sesuai dengan UU SJSN..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. 4. Koordinasi dengan Kementerian Kesehatan untuk mengalihkan penyelenggaraan. program. Jaminan. Kesehatan. Masyarakat. (Jamkesmas). 5. Koordinasi dengan Kementerian Pertahanan, TNI, dan POLRI untuk mengalihkan penyelenggaraan program pelayanan kesehatan bagi anggota TNI/POLRI dan PNS di lingkungan KemHan, TNI/POLRI. 6. Koordinasi dengan PT. Jamsostek (Persero) untuk mengalihkan penyelenggaraan program jaminan pemeliharaan kesehatan Jamsostek. Mulai 1 Januari 2014, program-program jaminan kesehatan sosial yang telah diselenggarakan oleh pemerintah diahlikan kepada BPJS Kesehatan. Kementerian kesehatan tidak lagi menyelenggarakan program Jamkesmas. Kementerian Pertahanan, TNI, dan POLRI tidak lagi menyelenggarakan program pelayanan kesehatan bagi pesertanya, kecuali untuk pelayanan kesehatan tertentu berkaitan dengan kegiatan operasionalnya yang ditentukan dengan Peraturan Pemerintah.. I. Kebijakan Koordinasi Manfaat (Coordination of Benefit) Menurut Surat Edaran Direktur Pelayanan BPJS Kesehatan Nomor: 32 Tahun 2015, koordinasi manfaat (coordination of benefit) adalah suatu proses dimana dua atau lebih penanggung (payer) yang menanggung orang yang sama untuk benefit asuransi kesehatan yang sama, membatasi total benefit dalam jumlah tertentu yang tidak melebihi jumlah pelayanan kesehatan yang dibiayakan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. Ketentuan umum dan skema koordinasi manfaat adalah sebagai berikut: 1. Ketentuan Umum Ketentuan–ketentuan umum koordinasi manfaat adalah sebagai berikut: a. Koordinasi manfaat diberlakukan apabila peserta BPJS Kesehatan memiliki asuransi kesehatan tambahan dari penyelenggara program asuransi kesehatan tambahan yang bekerja sama dengan BPJS Kesehatan. b. Peserta CoB adalah peserta BPJS Kesehatan yang juga merupakan pemegang polis atau tertanggung dari asuransi kesehatan tambahan yang bekerjasama dengan BPJS Kesehatan. BPJS Kesehatan merupakan penjamin pertama atas program jaminan kesehatan kecuali untuk koordinasi manfaat program jaminan sosial di bidang kecelakaan lalu lintas BPJS Kesehatan sebagai penjamin kedua. Sedangkan untuk program jaminan sosial di bidang kecelakaan kerja BPJS Kesehatan bukan sebagai penjamin. c. Jaminan biaya BPJS Kesehatan dalam pelaksaan koordinasi manfaat yang diperoleh peserta, tidak melebihi jumlah biaya pelayanan kesehatannya. d. Koordinasi manfaat yang ditanggung oleh BPJS Kesehatan adalah pelayanan kesehatan yang sesuai kesepakatan antara BPJS Kesehatan dengan asuransi kesehatan tambahan. e. Non Faskes CoB adalah Fasilitas Kesehatan Rujukan Tingkat Lanjutan yang tidak bekerjasama dengan BPJS Kesehatan yang tercantum dalam.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. daftar faskes rujukan tingkat lanjutan dan dikeluarkan oleh BPJS Kesehatan serta dapat melayani peserta CoB. f. Non Faskes BPJS Kesehatan adalah Fasilitas Kesehatan Rujukan Tingkat Lanjutan yang tidak bekerjasama dengan BPJS Kesehatan. 2. Skema Koordinasi Manfaat Skema Koordinasi Manfaat antara BPJS Kesehatan dengan Asuransi Kesehatan Tambahan adalah sebagai berikut: Tabel 1. Skema Koordinasi Manfaat (Coordination of Benefit). No. Pelayanan. 1.. 2.. RJTP. RITP. Jenis Faskes Faskes BPJSK Non Faskes BPJSK Faskes BPJSK Non Faskes BPJSK Faskes BPJSK Non Faskes CoB Non Faskes BPJSK Faskes BPJSK. Kelas Perawatan. Penanggung Biaya Asuransi BPJS Kesehatan Kesehatan Tambahan. Standar. +. -. Standar. -. +. Standar. +. -. Standar. -. +. Standar + Poli Eksekutif + Standar + 3. RJTL Poli Eksekutif + Standar + Poli Eksekutif + Standar + Naik Kelas + + Standar (Sesuai + + Non Faskes Hak Kelas) 4. RITL CoB Naik Kelas + + Standar + Non Faskes BPJSK Naik Kelas + Sumber: Surat Edaran Direktur Pelayanan BPJS Kesehatan Nomor 32 Tahun 2015.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. J. Penilaian Tingkat Kesehatan BUMN Jasa Keuangan. Bidang Usaha. Perasuransian Dan Jasa Penjaminan Berdasarkan Peraturan Menteri Badan Usaha Milik Negara Nomor: PER-04/MBU/2011 Metode analisis yang digunakan untuk menilai kinerja perusahaan asuransi BUMN adalah dengan menggunakan rasio keuangan yang telah ditetapkan berdasarkan Surat Peraturan (SP) Menteri BUMN Nomor: PER04/MBU/2011. Pada SP Menteri BUMN, untuk menentukan tingkat kesehatan perusahaan digolongkan menjadi sehat, kurang sehat, dan tidak sehat. Untuk menentukan tingkat kesehatan tersebut ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan yang meliputi tiga aspek yaitu aspek keuangan, aspek operasional, dan aspek administrasi. Penilaian tingkat kesehatan pada penelitian ini menggunakan indikator dan bobot khusus untuk PT. Askes (Persero). Masing-masing aspek dalam indikator PT. Askes (Persero) mempunyai bobot tersendiri, yaitu untuk aspek keuangan total bobotnya sebesar 35%, aspek operasional total bobotnya sebesar 50%, dan aspek administrasi total bobotnya sebesar 15%..

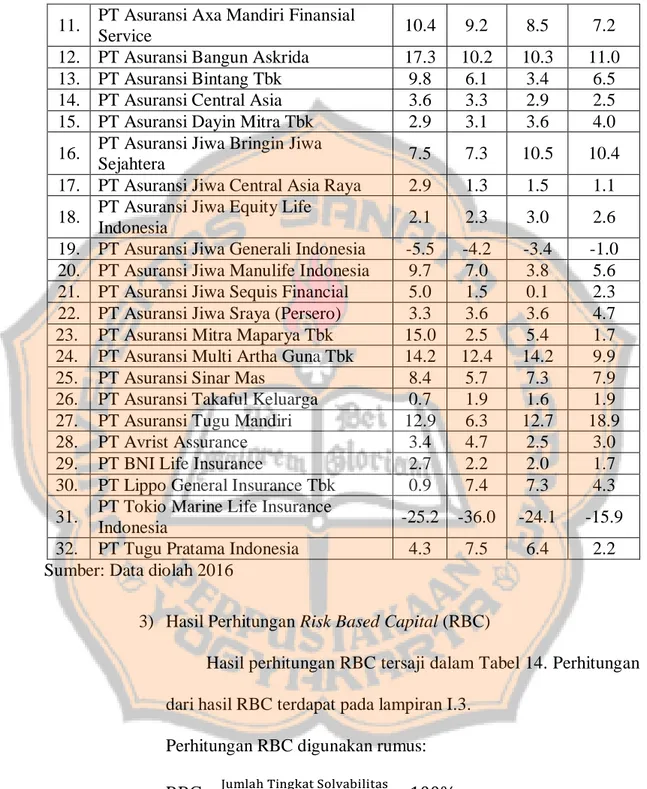

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Berdasarkan. Surat. Peraturan. Menteri. BUMN. Nomor:. PER-. 04/MBU/2011, rasio yang terdapat dalam peraturan ini adalah sebagai berikut: 1. Aspek Keuangan Total bobot dalam aspek keuangan adalah sebesar 35%. Dalam penilaian aspek keuangan ini, indikator yang dinilai adalah sebagai berikut: a. Return On Assets (ROA) Menurut Hery (2015: 228), hasil pengembalian atas aset atau ROA merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Laba Sebelum Pajak. Rumus: ROA = Rata−rata Total Aset x 100% b. Return On Equity (ROE) Menurut Hery (2015: 230), hasil pengembalian atas ekuitas atau ROE merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas. Laba Setelah Pajak. Rumus: ROE = Rata−rata Total Ekuitas x 100%.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. c. Risk Based Capital (RBC) Menurut Peraturan Pemerintah (PP) No. 63 Tahun 2004 dalam Dhaniati (2011), Pengertian Risk Based Capital adalah suatu ukuran yang menginformasikan tingkat keamanan finansial atau kesehatan suatu perusahaan asuransi yang harus dipenuhi oleh perusahaan asuransi kerugian sebesar 120%. Semakin besar rasio kesehatan RBC sebuah perusahaan asuransi, semakin sehat kondisi finansial perusahaan tersebut. Rumus: RBC =. Jumlah Tingkat Solvabilitas Jumlah BTSM. x 100 %. d. Likuiditas Menurut Prihadi (2010: 177), likuiditas adalah rasio untuk mengukur sampai seberapa jauh aset lancar perusahaan mampu untuk melunasi kewajiban jangka pendeknnya. Aset lancar mempunyai potensi penggunaan dan utang lancar akan memerlukan pembayaran maksimum setahun ke depan dari tanggal neraca. Aset Lancar. Rumus: Likuiditas = Utang Lancar x 100%.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 2. Aspek Operasional Indikator yang dinilai dalam aspek operasional meliputi unsurunsur kegiatan yang dianggap paling dominan dalam rangka menunjang keberhasilan operasi sesuai dengan visi dan misi perusahaan. Beberapa indikator penilaian yang digunakan adalah sebagai berikut: a. Resiko Kecukupan Investasi (RKI) Menurut Karuniawati (2012), rasio perimbangan investasi dengan kewajiban atau RKI adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibankewajibannya kepada para pemegang polis. 𝑇𝑜𝑡𝑎𝑙 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖. Rumus: RKI = 𝐶𝑎𝑑𝑎𝑛𝑔𝑎𝑛 𝑇𝑒𝑘𝑛𝑖𝑠+𝑈𝑡𝑎𝑛𝑔 𝐾𝑙𝑎𝑖𝑚 x 100% b. Yield On Investment (YOI) Menurut Karuniawati (2012), rasio pendapatan investasi neto atau YOI adalah rasio yang memberikan indikasi dalam menilai kemampuan manajemen dan kebijakan-kebijakan investasi dari perusahaan yang bersangkutan (asuransi) dan dapat menentukan sehat tidaknya perusahaan asuransi dari penentuan jumlah laba yang diperoleh. Hasil Investasi. Rumus: YOI = Rata−rata Investasi x 100%.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. c. Expense Ratio (ER) Menurut Ibawa (2012), pengertian Expense Ratio atau Rasio Biaya Operasional adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan perusahaan dalam melakukan kegiatan operasinya. Rumus: ER =. Biaya Operasional Pendapatan Premi. x 100%. d. Rawat Jalan Tingkat Lanjutan (RJTL) Menurut Kepmenkes Nomor: 828/MENKES/SKI/IX/2008, Rawat Jalan Tingkat Lanjutan adalah pelayanan kesehatan perorangan. yang. meliputi. observasi. diagnosa. pengobatan. rehabilitasi medik tanpa tinggal di ruang rawat inap di sarana kesehatan strata dua dan strata tiga Pemerintah dan Swasta. Rumus: RJTL =. 𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑢𝑛𝑗𝑢𝑛𝑔𝑎𝑛 𝑘𝑒 𝑅𝑢𝑚𝑎ℎ 𝑆𝑎𝑘𝑖𝑡 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑒𝑠𝑒𝑟𝑡𝑎. 𝑥 1000. e. Tingkat Kepuasan Peserta (TKP) Menurut Day dalam Tjiptono (1998: 102), kepuasan pelanggan/ peserta adalah respon pelanggan terhadap evaluasi ketidaksesuaian yang dirasakan antara harapan sebelumnya dan kinerja aktual produk yang disarankan setelah pemakaian. Tingkat kepuasan peserta diperoleh dari hasil survei lembaga independen..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 3. Aspek Administrasi Total bobot dalam aspek administrasi adalah sebesar 15%. Dalam penilaian aspek administrasi ini, indikator yang dinilai adalah sebagai berikut: a. Laporan Perhitungan Tahunan (LPT) Menurut SP Menteri BUMN Nomor: KEP-100/MBU/2002, laporan perhitungan tahunan adalah standar waktu penyampaian perhitungan tahunan yang telah diaudit oleh akuntan publik atau Badan Pengawas Keuangan dan Pembangunan harus sudah diterima oleh Pemegang Saham untuk PERSERO atau Menteri BUMN untuk PERUM paling lambat akhir bulan kelima sejak tanggal tutup buku tahun yang bersangkutan. 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑦𝑖𝑚𝑝𝑎𝑛𝑎𝑛 𝐿𝑎𝑝𝑜𝑟𝑎𝑛 𝐾𝑒𝑢𝑎𝑛𝑔𝑎𝑛 𝐴𝑢𝑑𝑖𝑡. Rumus: LPT = 𝐵𝑎𝑡𝑎𝑠 𝑊𝑎𝑘𝑡𝑢 𝑃𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑎𝑛 𝐿𝑎𝑝𝑜𝑟𝑎𝑛 𝐾𝑒𝑢𝑎𝑛𝑔𝑎𝑛 𝐴𝑢𝑑𝑖𝑡 x 100 b. Rancangan RKAP Menurut SP Menteri BUMN Nomor: KEP-100/MBU/2002, Sesuai ketentuan pasal 13 ayat 1 Peraturan Pemerintah Nomor 12 tahun 1998, pasal 27 ayat 2 Peraturan Pemerintah Nomor 13 tahun 1998, RUPS untuk PERSERO atau Menteri BUMN untuk PERUM dalam pengesahan rancangan RKAP tahunan harus sudah diterima 60 hari sebelum memasuki tahun anggaran yang bersangkutan. Rumus: Rancangan RKAP =. 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑎𝑛 𝑅𝐾𝐴𝑃 𝐵𝑎𝑡𝑎𝑠 𝑊𝑎𝑘𝑡𝑢 𝑃𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑎𝑛 𝑅𝐾𝐴𝑃. x 100%.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. c. Laporan Periodik (LP) Menurut SP Menteri BUMN Nomor: KEP-100/MBU/2002 laporan periodik triwulanan harus diterima oleh Komisaris/Dewan Pengawas dan Pemegang Saham untuk PERSERO atau Menteri BUMN untuk PERUM paling lambat satu bulan setelah berakhirnya periode laporan. 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑎𝑛 𝐿𝑎𝑝𝑜𝑟𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑚𝑒𝑛. Rumus: LP = 𝐵𝑎𝑡𝑎𝑠 𝑊𝑎𝑘𝑡𝑢 𝑃𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑎𝑛 𝐿𝑎𝑝𝑜𝑟𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑚𝑒𝑛 x 100% d. Efektifitas Penyaluran (EP) Rumus: EP =. 𝐽𝑢𝑚𝑙𝑎ℎ 𝐷𝑎𝑛𝑎 𝑦𝑎𝑛𝑔 𝐷𝑖𝑠𝑎𝑙𝑢𝑟𝑘𝑎𝑛 𝐽𝑢𝑚𝑙𝑎ℎ 𝐷𝑎𝑛𝑎 𝑦𝑎𝑛𝑔 𝑇𝑒𝑟𝑠𝑒𝑑𝑖𝑎. x 100%. Menurut SP Menteri BUMN Nomor: KEP-100/MBU/2002, jumlah dana tersedia adalah seluruh dana pembinaan yang tersedia dalam tahun yang bersangkutan. Jumlah dana yang disalurkan adalah seluruh dana yang disalurkan dalam tahun yang bersangkutan e. Tingkat Kolektibilitas (TK) Rumus: TK =. 𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝐾𝑜𝑙𝑒𝑘𝑡𝑖𝑏𝑖𝑙𝑖𝑡𝑎𝑠 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝐽𝑢𝑚𝑙𝑎ℎ 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝐷𝑖𝑠𝑎𝑙𝑢𝑟𝑘𝑎𝑛. x 100%. Menurut SP Menteri BUMN Nomor: KEP-100/MBU/2002, rata-rata tertimbang kolektibilitas pinjaman adalah perkalian antara bobot kolektibilitas dengan saldo pinjaman untuk masing-masing kategori kolektibilitas sampai dengan periode akhir tahun buku yang bersangkutan. Jumlah pinjaman yang disalurkan adalah seluruh pinjaman sampai dengan periode akhir tahun buku yang bersangkutan..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Berdasarkan. Surat. Peraturan. Menteri. BUMN. Nomor:. PER-. 04/MBU/2011, indikator yang dinilai serta bobotnya adalah sebagai berikut:. Tabel 2. Indikator serta Bobot PT. Askes (Persero) Indikator ASPEK KEUANGAN Rentabilitas - ROE (%) - ROA(%) RBC (%) Likuiditas (%) Total ASPEK OPERASIONAL RKI (%) YOI (%) Ekspense Ratio (%) Rawat Jalan Tingkat Lanjutan (%) Tingkat Kepuasan Peserta (%) Total ASPEK ADMINISTRASI Laporan Periodik Tahunan (%) Rancangan RKAP Laporan Periodik (%) Eefektifitas Penyaluran (%) Tingkat Kolektibilitas (%) Total. Bobot. 5 5 15 10 35 10 10 10 10 10 50 3 3 3 3 3 15. Sumber: SP. Menteri BUMN. No. PER-04/MBU/2011. Penelitian ini hanya mengukur berdasarkan aspek keuangan dan aspek operasional. Rasio yang dipakai dalam aspek keuangan pada penelitian ini adalah ROA, ROE, RBC, dan Likuiditas. Rasio yang dipakai dalam aspek operasional pada penelitian ini adalah RKI, YOI, dan ER. Total bobot keseluruhan yang dipakai pada penelitian ini adalah 65%..

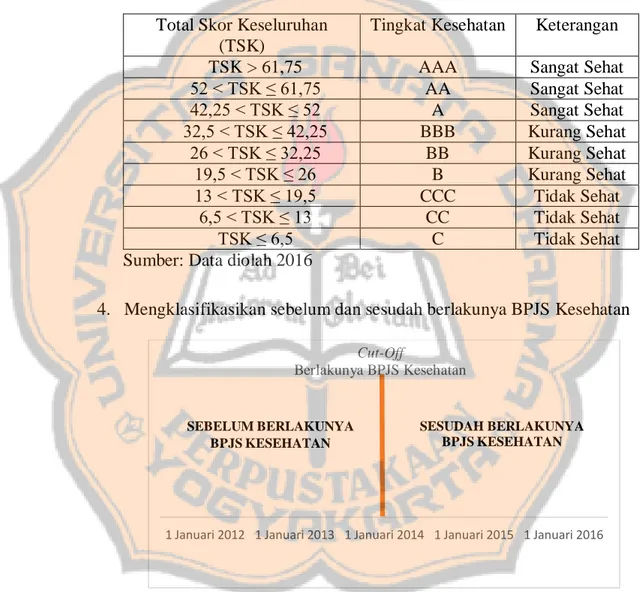

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. K. Penilaian Tingkat Kesehatan BUMN Berdasarkan Keputusan Menteri BUMN Nomor: KEP-100/MBU/2002 Surat Peraturan Menteri BUMN Nomor: PER-04/MBU/2011 adalah Surat Peraturan turunan dari Surat Keputusan (SK) Menteri BUMN Nomor KEP-100/MBU/2002. Oleh karena itu, penilaian kinerja perusahaan asuransi swasta berpedoman pada SK Menteri BUMN Nomor KEP-100/MBU/2002. Berdasarkan kriteria SK Menteri BUMN Nomor KEP-100/MBU/2002, penilaian kinerja berpedoman pada besarnya bobot yang diperoleh perusahaan. Adapun ketentuan tersebut adalah sebagai berikut: 1. Perusahaan yang dikatakan sehat, apabila : AAA apabila total skor (TS) > 95. AA apabila 80 < TS ≤ 95. A apabila 65 < TS ≤ 80. 2. Perusahaan yang dikatakan kurang sehat, apabila : BBB apabila 50 < TS ≤ 65. BB apabila 40 < TS ≤ 50. B apabila 30 < TS ≤ 40. 3. Perusahaan tidak sehat, apabila : CCC apabila 20 < TS ≤ 30. CC apabila 10 < TS ≤ 20. C apabila TS ≤ 10..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Untuk mengetahui proporsi khusus pada aspek keuangan dan aspek operasional (65%), maka dilakukan perhitungan sebagai berikut: 1. Sehat, yang terdiri dari: AAA apabila total skor keuangan (TSK) lebih besar dari 0,65 x 95 AA apabila 0,65 x 80 < TSK ≤ 0,65 x 95 A apabila 0,65 x 65 < TSK ≤ 0,65 x 80 2. Kurang Sehat, yang terdiri dari: BBB apabila 0,65 x 50 < TSK ≤ 0,65 x 65 BB apabila 0,65 x 40 < TSK ≤ 0,65 x 50 B apabila 0,65 x 30 < TSK ≤ 0,65 x 40 3. Tidak Sehat, yang terdiri dari: CCC apabila 0,65 x 20 < TSK ≤ 0,65 x 30 CC apabila 0,65 x 10 < TSK ≤ 0,65 x 20 C apabila TSK ≤ 0,65 x 10 Sumbangan Total Skor Keuangan (TSK) terhadap total skor keseluruhan dalam penelitian ini adalah berdasarkan perhitungan proporsi sebesar 65%. Hasil sumbangan proporsi adalah sebagai berikut: 1. Sehat, yang terdiri dari: AAA apabila total skor keuangan (TSK) lebih besar dari 61,75 AA apabila 52 < TSK ≤ 61,75 A apabila 42,25 < TSK ≤ 52.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 2. Kurang Sehat, yang terdiri dari: BBB apabila 32,5 < TSK ≤ 42,25 BB apabila 26 < TSK ≤ 32,5 B apabila 19.5 < TSK ≤ 26 3. Tidak Sehat, yang terdiri dari: CCC apabila 13 < TSK ≤ 19,5 CC apabila 6,5 < TSK ≤ 19,5 C apabila TSK ≤ 6,5. L. Kerangka Pemikiran Tingkat kesehatan keuangan suatu perusahaan menjadi salah satu patokan bahwa perusahaan dapat memberikan keuntungan baik langsung atau secara tidak langsung bagi pihak yang berkepentingan. Kepercayaan kepada suatu perusahaan dapat diraih dengan memperlihatkan bahwa keadaan perusahaannya baik. Perusahaan berupaya agar keadaan perusahaan baik dan sehat dengan melakukan inovasi agar produk perusahaannya menarik bagi konsumen. Dalam dunia bisnis, setiap harinya terjadi persaingan yang ketat. Namun, ditengah persaingan-persaingan yang terjadi pasti ada sesuatu yang menggangu stabilitias perusahaanya. Salah satunya adalah pengaruh kebijakan baru yang diberlakukan oleh pemerintah. Perubahan PT. Askes (Persero) menjadi BPJS Kesehatan diisukan akan mengganggu bahkan merusak stabilitas kesehatan keuangan perusahaan asuransi..

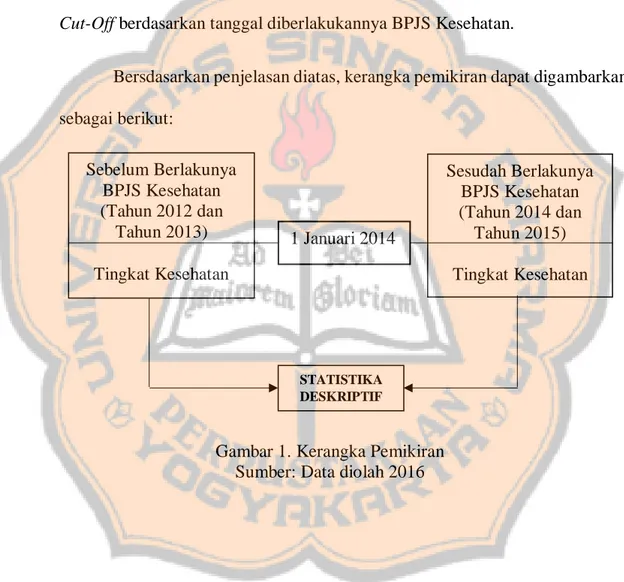

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Untuk mengetahui apakah berlakunya BPJS Kesehatan memberikan dampak melalui tingkat kesehatan perusahaan, peneliti membandingkan tingkat kesehatan perusahaan asuransi swasta sebelum dan sesudah berlakunya BPJS Kesehatan dengan menggunakan analisis statistika deskriptif. Cut-Off sebelum dan sesudah berlakunya BPJS Kesehatan adalah 1 Januari 2014. Pembuatan Cut-Off berdasarkan tanggal diberlakukannya BPJS Kesehatan. Bersdasarkan penjelasan diatas, kerangka pemikiran dapat digambarkan sebagai berikut: Sebelum Berlakunya BPJS Kesehatan (Tahun 2012 dan Tahun 2013). 1 Januari 2014. Tingkat Kesehatan. Sesudah Berlakunya BPJS Kesehatan (Tahun 2014 dan Tahun 2015) Tingkat Kesehatan. STATISTIKA DESKRIPTIF. Gambar 1. Kerangka Pemikiran Sumber: Data diolah 2016.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang digunakan adalah studi empiris pada perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit. Data yang diperoleh kemudian diolah dan dianalisis, sehingga dapat ditarik kesimpulan dari hasil analisis yang dilakukan.. B. Subjek dan Objek Penelitian 1. Subjek Penelitian Menurut Amirin (2009), subjek penelitian adalah sesuatu, baik orang, benda ataupun lembaga (organisasi), yang sifat-keadaannya akan diteliti. Subjek pada penelitian ini adalah perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit (CoB). 2. Objek Penelitian Menuru Amirin (2009), objek penelitian adalah sifat keadaan dari suatu benda, orang, ataupun lembaga (organisasi), yang menjadi pusat perhatian atau sasaran penelitian. Objek pada penelitian adalah laporan keuangan perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit dari tahun 2012 sampai dengan tahun 2015.. 35.

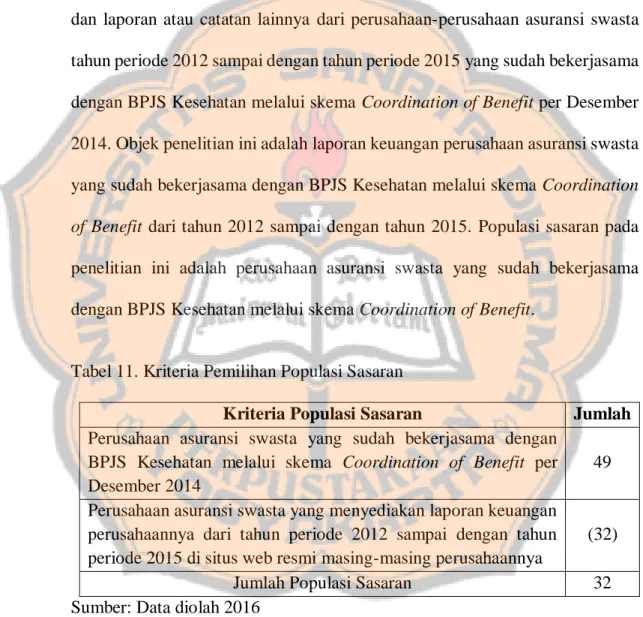

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. C. Populasi Sasaran Populasi adalah semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, daripada karakteristik tertentu mengenai sekelompok objek yang lengkap dan jelas (Usman, 2011: 181). Populasi sasaran dalam penelitian ini adalah seluruh perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit per Desember 2014 yang definisinya adalah sebagai berikut: 1. Perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit per Desember 2014. 2. Perusahaan asuransi swasta yang menyediakan laporan keuangan perusahaannya pada web resmi masing-masing perusahaannya. 3. Perusahaan asuransi swasta yang menyediakan laporan keuangan tahun 2012 sampai dengan tahun 2015. Berdasarkan kriteria-kriteria diatas, jumlah populasi sasaran dalam penelitian ini adalah sebesar 32 perusahaan asuransi swasta dari total 49 perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. D. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Teknik dokumentasi adalah teknik pengumpulan data tercetak, data tergambar, dan data terekam (Usman, 2011: 21). Data yang digunakan adalah dokumendokumen seperti laporan keuangan dan laporan atau catatan lainnya. Data diperoleh melalui web resmi perusahaan asuransi swasta.. E. Teknik Analisis Data Untuk menjawab rumusan masalah yang dikemukakan, langkah– langkah yang digunakan sebagai berikut: 1. Menganalisis indikator dan bobot yang akan dipakai Perusahaan asuransi yang akan dipakai adalah perusahaan asuransi swasta yang sudah bekerjasama dengan BPJS Kesehatan melalui skema Coordination of Benefit. Indikator dan bobot yang dipakai dalam penelitian ini adalah indikator dan bobot penelitian pada perusahaan asuransi kesehatan BUMN, yaitu PT. Askes (Persero) yang terdapat pada Peraturan Menteri BUMN Nomor: PER-04/MBU/2011. 2. Mengumpulkan data Data yang diperlukan dalam penelitian ini adalah data yang terkait dengan rasio-rasio pada indikator tingkat kesehatan asuransi swasta yang terdapat pada Peraturan Menteri BUMN Nomor: PER04/MBU/2011. Data tersebut adalah laporan keuangan dari perusahaanperusahaan asuransi swasta yang terdiri dari laba setelah pajak, rata-rata.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. total ekuitas, laba sebelum pajak, rata-rata total aset, jumlah tingkat solvabilitas, jumlah BTSM, likuiditas, total investasi, cadangan teknis, utang klaim, hasil investasi, rata-rata investasi, biaya operasional, dan pendapatan premi. 3. Menghitung. tingkat. kesehatan. perusahaan. asuransi. swasta. menggunakan indikator pada Peraturan Menteri BUMN Nomor: PER04/MBU/2011 Cara menghitung tingkat kesehatan dalam penelitian ini berdasarkan indikator yang terdapat dalam Peraturan Menteri BUMN Nomor: PER-04/MBU/2011, yaitu sebagai berikut: a. Menghitung nilai masing-masing indikator dari aspek keuangan Pada aspek keuangan terdapat rasio-rasio untuk menghitung aspek keuangan. Rasio-rasio tersebut adalah sebagai berikut: 1) Menghitung nilai Return On Equity (ROE) Laba Setelah Pajak. Rumus ROE = Rata−rata Total Ekuitas x 100% 2) Menghitung nilai Return On Assets (ROA) Laba Sebelum Pajak. Rumus ROA = Rata−rata Total Aset x 100% 3) Menghitung nilai Risk Based Capital (RBC) Rumus RBC =. Jumlah Tingkat Solvabilitas Jumlah BTSM. x 100%.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 4) Mencari data nilai Likuiditas Setiap laporan keuangan telah menyediakan informasi likuiditas pada laporan keuangan perusahaannya. Nilai likuiditas dapat dicari dari laporan keuangan perusahaan. b. Menentukan skor masing-masing indikator pada aspek keuangan Untuk mengetahui daftar skor penilaian masing-masing indikator yang tergolong aspek keuangan penentuannya adalah sebagai berikut: 1) Menentukan skor Return On Equity (ROE) Tabel 3. Daftar Skor Penilaian ROE ROE (%) Skor ROE ≥ 22,5 5 22,5 > ROE ≥ 20 4 20 > ROE ≥ 17,5 3 17,5 > ROE ≥ 0 2 ROE < 0 0 Sumber : SP. Menteri BUMN No. PER-04/MBU/2011 2) Menentukan skor Return On Assets (ROA) Tabel 4. Daftar Skor Penilaian ROA ROA (%) Skor ROA ≥ 20 5 20 > ROA ≥ 17,5 4 17,5 > ROA ≥ 15 3 15 > ROA ≥ 0 2 ROA < 0 0 Sumber: SP. Menteri BUMN No. PER-04/MBU/2011.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 3) Menentukan skor Risk Based Capital (RBC) Tabel 5. Daftar Skor Penilaian RBC RBC (%) Skor RBC ≥ 150 10 150 > RBC ≥ 130 8 130 > RBC ≥ 120 6 120 > RBC ≥ 100 3 RBC < 100 0 Sumber: SP. Menteri BUMN No. PER-04/MBU/2011 4) Menentukan skor Likuiditas Tabel 6. Daftar Skor Penilaian Likuiditas Likuiditas (%) Skor x ≥ 150 15 150 > x ≥ 130 12 130 > x ≥ 120 8 120 > x ≥ 100 4 x < 100 0 Sumber: SP. Menteri BUMN No. PER-04/MBU/2011 c. Menjumlahkan skor dari indikator aspek keuangan Setelah tiap rasio dari aspek keuangan selesai di tentukan, selanjutnya mengumpulkan semua hasil skor menjadi satu tabel. Tujuan dari langkah ini adalah untuk memudahkan dalam menyatukan nilai total skor keseluruhan aspek. d. Menghitung nilai masing-masing indikator dari aspek operasional Pada. aspek. operasional. terdapat. rasio-rasio. untuk. menghitung aspek operasional. Rasio-rasio tersebut adalah sebagai berikut: 1) Menghitung nilai Rasio Kecukupan Investasi (RKI) Total Investasi. Rumus RKI = Cadangan Teknis+Hutang Klaim x 100%.

Gambar

+7

Dokumen terkait