A. Pengertian Anggaran Neraca A. Pengertian Anggaran Neraca

Angg

Anggaran aran neraca adalah neraca adalah angganggaran aran yang merencanakyang merencanakan an keadaan keuangakeadaan keuangan n sebuahsebuah perusahaan

perusahaan pada pada suatu suatu periode. periode. Dalam Dalam anggaran anggaran neraca neraca tersebut tersebut tercantum tercantum jumlahjumlah kekayaan,jumlah utang,dan modal sendiri dari sebuah perusahaan. Jumlah kekayaan terlihat kekayaan,jumlah utang,dan modal sendiri dari sebuah perusahaan. Jumlah kekayaan terlihat pada bagian aktiva, sedangkan jumlah utang d

pada bagian aktiva, sedangkan jumlah utang dan modal sendiri terlihat pada bagian pasiva.an modal sendiri terlihat pada bagian pasiva. Akh

Akhir ir dardari i selseluruuruh h proproses ses penpenyuyusunsunan an anganggargaran an komkomprehprehensensif if suatsuatu u perperusausahaahaann adalah penyunan anggaran neraca. Anggaran neraca merupakan tahap akhir dari seluruh tahap adalah penyunan anggaran neraca. Anggaran neraca merupakan tahap akhir dari seluruh tahap yang harus dilalui untuk menyusun anggaran induk suatu badan usaha. Anggaran neraca yang harus dilalui untuk menyusun anggaran induk suatu badan usaha. Anggaran neraca sendiri baru akan dapat disusun jika anggaran parsial yang lain telah disusun. Berdasarkan sendiri baru akan dapat disusun jika anggaran parsial yang lain telah disusun. Berdasarkan berbagi

berbagi anggaran anggaran parsial parsial yang yang dimiliki dimiliki suatu suatu perusahaan perusahaan mulai mulai dari dari anggarn anggarn penjualan,penjualan, anggarn produksi, berbagai anggaran biaya, anggaran kas, dan anggaran laba, perusahaan anggarn produksi, berbagai anggaran biaya, anggaran kas, dan anggaran laba, perusahaan dapat menyusun angagran neraca.

dapat menyusun angagran neraca. Se

Secacara ra umumumum, , neneraraca ca teterdrdiri iri dadari ri dudua a babagigian an bebesarsar, , yayaititu u sissisi i akaktitiva va dadan n sissisii pasiva/keajiban.

pasiva/keajiban. Sisi Sisi aktiva aktiva berisi berisi daftar daftar kekayaan kekayaan perusahaan perusahaan beserta beserta rincian rincian jenis jenis dandan jumlahnya. Sedangkan sisi keajiban

jumlahnya. Sedangkan sisi keajiban berisi keajiban perusahaan berisi keajiban perusahaan kepada pihak kreditor dankepada pihak kreditor dan kepada pemegang saham atau pemilik perusahaan.

kepada pemegang saham atau pemilik perusahaan. !al lain

!al lain yang perlu yang perlu diperhdiperhatikan dalam menyusun neraca atikan dalam menyusun neraca adalah urutan penyusunadalah urutan penyusunanan rekening. "ekening#rekening aktiva disusun berdasarkan urutan likuiditasnya, yaitu taksiran rekening. "ekening#rekening aktiva disusun berdasarkan urutan likuiditasnya, yaitu taksiran kecepa

kecepatan aktiva tan aktiva tersebutersebut t dapat dicairkan menjadi uang tunai. dapat dicairkan menjadi uang tunai. SemakSemakin mudah in mudah dan semakindan semakin ce

cepat pat susuatatu u akaktitiva va tetertrtententu u memenjnjadadi i uauang ng tutunanai, i, mamaka ka sesemamakikin n dididadahuhululukakan n poposissisii pencatatannya

pencatatannya didalam didalam neraca. neraca. $ada $ada sisi sisi keajiban, keajiban, penyusunannya penyusunannya dimualai dimualai dengandengan keajiban yang lebih dulu jatuh tempo hingga yang paling lama jatuh tempo.

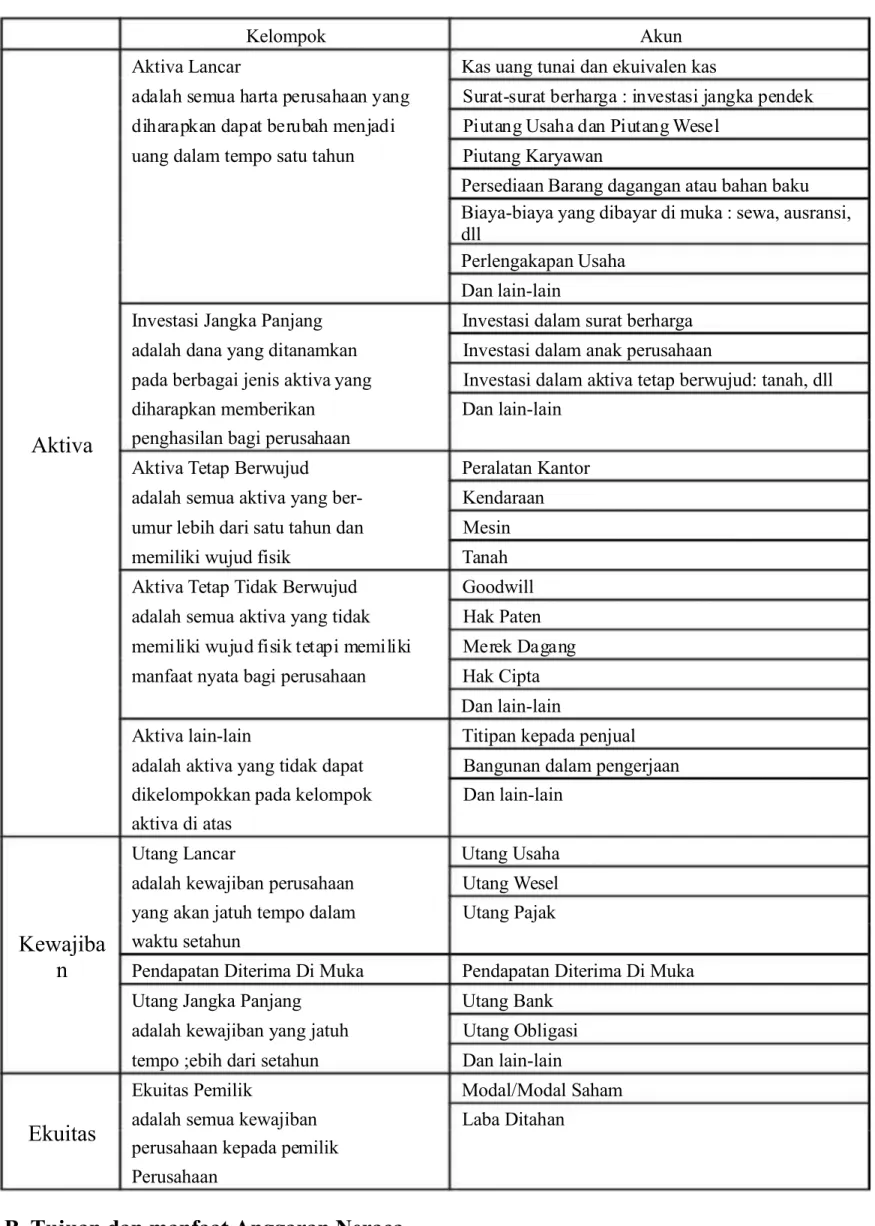

Tabel Elemen Neraca

%elompok Akun

Aktiva

Aktiva &ancar %as uang tunai dan ekuivalen kas

adalah semua harta perusahaan yang Surat#surat berharga ' investasi jangka pendek diharapkan dapat berubah menjadi $iutang (saha dan $iutang )esel

uang dalam tempo satu tahun $iutang %aryaan

$ersediaan Barang dagangan atau bahan baku Biaya#biaya yang dibayar di muka ' sea, ausransi, dll

$erlengakapan (saha Dan lain#lain

*nvestasi Jangka $anjang *nvestasi dalam surat berharga adalah dana yang ditanamkan *nvestasi dalam anak perusahaan

pada berbagai jenis aktiva yang *nvestasi dalam aktiva tetap berujud' tanah, dll diharapkan memberikan Dan lain#lain

penghasilan bagi perusahaan

Aktiva +etap Berujud $eralatan %antor adalah semua aktiva yang ber# %endaraan

umur lebih dari satu tahun dan esin

memiliki ujud fisik +anah

Aktiva +etap +idak Berujud -oodill adalah semua aktiva yang tidak !ak $aten memiliki ujud fisik tetapi memiliki erek Dagang manfaat nyata bagi perusahaan !ak ipta

Dan lain#lain

Aktiva lain#lain +itipan kepada penjual adalah aktiva yang tidak dapat Bangunan dalam pengerjaan dikelompokkan pada kelompok Dan lain#lain

aktivadiatas

%eajiba n

(tang &ancar (tang (saha

adalah keajiban perusahaan (tang )esel yang akan jatuh tempo dalam (tang $ajak aktusetahun

$endapatan Diterima Di uka $endapatan Diterima Di uka (tang Jangka $anjang (tang Bank

adalah keajiban yang jatuh (tang bligasi tempo 0ebih dari setahun Dan lain#lain

1kuitas

1kuitas $emilik odal/odal Saham

adalah semua keajiban &aba Ditahan perusahaan kepada pemilik

$erusahaan

2. Anggaran neraca disusun atas dasar neraca aal periode disesuaikan dengan data yang termuat pada berbagai anggaran periode yang bersangkutan. Anggaran ini dibuat dengan manfaat'

3. Sebagai pedoman kerja bagi perusahaan manufaktur yang melakukan kegiatan produksinya terutama dalam hal modal yang berasal dari kas atau utang

4. Sebagai pengungkap beberapa kondisi keuangan yang tidak menguntungkan yang ingin di hindarkan manajemen

5. Sebagai pengecek terakhir mengenai kekuatan matematis dari semua jadal lain. 6. Sebagai alat pengaas kerja yang membantu manajemen dalam memimpin jalannya

perusahaan

7. Sebagai alat untuk menyoroti sumber daya dan keajiban di masa yang akan datang C. Faktor yang Berpengaruh

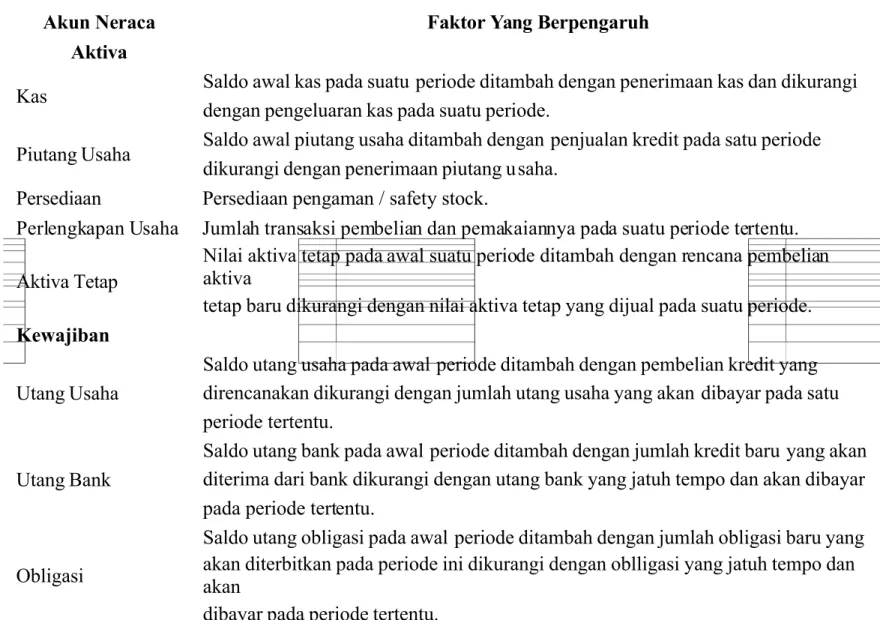

Tabel Faktor yang Mempengaruhi Elemen Neraca

Akun Neraca Faktor ang Berpengaruh

Akti!a

%as Saldo aal kas pada suatu periode ditambah dengan penerimaan kas dan dikurangi dengan pengeluaran kas pada suatu periode.

$iutang (saha Saldo aal piutang usaha ditambah dengan penjualan kredit pada satu periode dikurangi dengan penerimaan piutang u saha.

$ersediaan $ersediaan pengaman / safety stock.

$erlengkapan (saha Jumlah transaksi pembelian dan pemakaiannya pada suatu periode tertentu.

Aktiva +etap

8ilai aktiva tetap pada aal suatu periode ditambah dengan rencana pembelian aktiva

tetap baru dikurangi dengan nilai aktiva tetap yang dijual pada suatu periode. "e#ajiban

(tang (saha

Saldo utang usaha pada aal periode ditambah dengan pembelian kredit yang direncanakan dikurangi dengan jumlah utang usaha yang akan dibayar pada satu periode tertentu.

(tang Bank

Saldo utang bank pada aal periode ditambah dengan jumlah kredit baru yang akan diterima dari bank dikurangi dengan utang bank yang jatuh tempo dan akan dibayar pada periode tertentu.

bligasi

Saldo utang obligasi pada aal periode ditambah dengan jumlah obligasi baru yang akan diterbitkan pada periode ini dikurangi dengan oblligasi yang jatuh tempo dan akan

odal Saham

Jumlah lembar saham yang berredar pada aal periode ditambah dengan jumlah lembar

saham baru yang akan diterbitkan, dikalikan d engan nominalnya. &aba Ditahan

Saldo laba ditahan pada aal periode ditambah dengan laba usaha yang dianggarkan

dikurangi dengan jumlah deviden yang direncanakan akan dibagikan pada periode tersebut.

Dari tabel diatas terlihat baha anggaran neraca pada akhir suatu periode tertentu sangat dipengaruhi oleh saldo aal periode dari setiap elemen yang ada pada neraca. *ni berarti, neraca pada aal tahun akan berpengaruh langsung pada anggaran neraca pada akhir periode tersebut. Setelah neraca pada aal periode diketahui, maka anggaran neraca pada

akhir periode akan dipengaruhi dan ditentukan oleh berbagai hal yang mempengaruhi kenaikan dan penurunan setiap elemen neraca tersebut.

$. Metode

(ntuk menyusun anggaran neraca, metode yang paling mudah adalah menggunakan persamaan akuntansi dasar. Di mana di dalam metode tersebut didasarkan pada persamaan bahaa jumlah aktiva akan selalu sama dengan besarnya utang/keajiban dan modal/ekuitas

dari suatu badan usaha tertentu.

Setiap kali terjadi penambahan di dalam salah satu komponen aktiva suatu badan usaha, selalu akan disertai dengan penambahan di dalam komponen keajiban atau ekuitas atau pengurangan pada salah satu komponen aktiva lainnya. Demikian pula, jika terjadi pengurangan pada salah satu komponen aktiva, selalu akan disertai dengan pengurangan di dalam komponen keajiban atau ekuitas atau penambahan pada salah satu komponen aktiva lainnya.

ontoh Soal'

$+. +intamas adalah sebuah produsen pulpen yang berlokasi di Jakarta. Berkaitan dengan proses penyusunan anggaran neraca perusahaan tersebut untuk akhir tahun 399:, tim penyusun anggaran perusahaan tersebut mengumpulkan berbagi data berikut'

8eraca

$er 42 Desember 399;

%as 2.736.999.999 (tang (saha 799.999.999

$iutang (saha 669.999.999 (tang Bank <99.999.999

$erlengkapan %antor 5.999.999

$ersediaan Bahan Baku 399.999.999

$ersediaan Barang Jadi 269.999.999 odal Saham 3.999.999.999

Aktiva +etap 2.399.999.999 &aba Ditahan 53:.999.999

+otal Aktiva 4.<3:.999.999

+otal %eajiban dan

1kuitas $emilik 4.<3:.999.999

Sedangkan dari berbagai anggaran parsial yang lain, diketahui data#data penunjang sebagi berikut'

a. Diperkirakan, perusahaan akan melakukan penjualan secara kredit sebesar "p. 2.999.999.999 sepanjang tahun 399:.

b. Sedangkan jumlah piutang yang akan diterima sepanjang tahun 399:, diperkirakan sebesar "p. <99.999.999.

c. $erusahaan merencanakan pembelian perlengkapan kantor pada tahun 399: sebesar "p. 59.999.999.

d. Diperkirakan, perlengkapan kantor yang akan digunakan sepanjang tahun 399: sebesar "p. 47.999.999.

e. Berkaitan dengan aktiva tetap perusahaan, direncanakan 5 unit kendaraan perusahaan akan dijual dengan harga taksiran sebesar "p. <6.999.999 per unit.

f. $ada tahun 399:, perusahaan merencanakan membeli 6 unit kendaraan baru seharag "p. 269.999.999. $erusahaan merencanakan membeli 29 unit komputer baru seharag "p. 7.999.999 per unit dan 29 unit printer baru seharga "p. 2.699.999 per unit. $erusahaan juga merencanakan membeli 29 set neja tulis dan kursi dengan atksiran harga sebesar "p.

3.999.999 per set. Di samping itu, dari seluruh pembelian aktiva tetap yang direncanakan, sebanyak "p. 599.999.999 direncanakan akan dibayar pada tahun3929.

g. $erusahaan merencanakan melakukan pembelian bahan baku seacra kredit di sepanjang tahun 399: sebesar "p. ;99.999.999.

h. Sementara itu, utang usaha yang direncanakan akan dibayar di tahun 399: adalah sebesar "p. 669.999.999.

i. $erusahaan merencanakan membayar utang bank sebesar "p. 399.999.999 pada athun 399:. $ada tahun yang sama perusahaan tidak merencanakan untuk menambah utang bank.

k. Biaya produksi yang dikeluarkan sepanjang tahun 399: adalah sebagia berikut' # Biaya pemakaian bahan baku sebesar "p. 499.999.999

# Biaya tenaga kerja langsung sebesar "p. ;9.999.999 # Biaya overhead pabrik sebesar "p. 2<9.999.999

Dari seluruh biaya overhead pabrik tersebut, diperkirakan sebesar "p. 36.999.999 merupakan biaya penyusutan aktiva tetap.

l. Biaya operasional yang dikeluarkan sepanjang tahun 399: adalah sebagai berikut' # Biaya pemasaran sebesar "p. 499.999.999.

# Biaya administrasi dan umum sebesar "p. ;9.999.999.

Dari seluruh biaya operasional tersebut, diperkirakan sebesar "p. 39.999.999 merupakan biaya penyusutan aktiva tetap.

m. Dari jumlah penjualan sepanjang tahun 399: tersebut, diperkirakan harga pokok penjualannya sebesar "p. 799.999.999.

Proyek%i Neraca &''( )dalam jurnal* %as $iutan g (saha $erlen g kantor Bahan Baku Baran g Jadi Aktiv a +etap (tang (saha (tang Bank odal Saha m &aba Ditahan 2.736 69 5 399 269 2.399 799 <99 3.999 53: A 2.999 2.999 B <99 =<99> C =59> 59 D =47> =47>

E 499 =499> F =556> ;56 599 G ;99 ;99 H =669> =669> I =399> =399> J =469> =469> K =336> =499> 669 =36> L =479> =39> =4;9> M 799 =799> 556 ;69 ; <99 299 2.<99 2.369 699 3.999 74

a +ransaksi penjualan kredit ini akan menambah akun piutang usaha dan menambah laba ditahan sebesar "p 2.999.999.999

b +ransaksi penerimaan piutang ini akan menambah akun kas dan mengurangi akun piutang usaha sebesar "p <99.999.999

c +ransaksi pembelian peralatan kantor ini akan menambah akun peralatan kantor dan mengurangi akun kas sebesar "p 59.999.999

d +ransaksi pemakaian peralatan kantor ini akan mengurangi akun peralatan kantor dan mengurangi akun laba ditahan sebesar "p 47.999.999

e +ransaksi penjualan kendaraan ini akan menambah akun kas dan mengurangi akun aktia tetap sebesar "p 499.999.999

f +ransaksi pembelian aktiva tetap sebesar "p ;56.999.9990 dimana sebanyak "p 556.999.999 akan dibayar tunai dan sisanya akan dibayar secara kredit, akan menambah akun aktia tetap sebesar "p ;56.999.999 dan mengurangi akun kas sebesar "p 556.999.999 serta menambah akun utang usaha sebesar "p 599.999.999 g +ransaksi pembelian bahan baku secara kredit ini akan menambah akun persediaan

bahan baku dan menambah akun utang usaha sebesar "p ;99.999.999

h +ransaksi pembayaran utang usaha ini akan mengurangi akun utang usaha dan mengurangi akun kas sebesar "p 669.999.999

i +ransaksi pembayaran utang bank ini akan mengurangi akun utang bank dan mengurangi akun kas sebesar "p 399.999.999

j +ransaksi pembagian deviden ini akan mengurangi akun kas dan mengurangi akun laba ditahan sebesar "p 469.999.999

k +ransaksi pencatatan biaya produksi sebesar "p 669.999.999 ini akan menambah akun persediaan barang !adi sebesar "p 669.999.999 dan mengurangi akun kas sebesar "p 336.999.999, mengurangi akun persediaan bahan bau sebesar "p 499.999.999 dan mengurangi akun aktia tetap =penyusutan> sebesar "p 36.999.999 l +ransaksi pencatatan biaya operasi sebesar "p 4;9.999.999 ini aka mengurangi akun

mengurangi akun aktia tetap =penyusutan> sebesar "p 39.999.999 serta mengurangi akun laba ditahan sebesar "p 4;9.999.999

m +ransaksi pencatatan harga pokok penjualan sebesar "p 799.999.999 ini akan mengurangi akun persediaan barang !adi sebesar "p 799.999.999 dan mengurangi akun laba ditahan sebesar "p 799.999.999

Berdasarkan kertas kerja penyusunan anggaran neraca tersebut diatas, maka dapat disusun anggaran neraca $+. +intamas per 42 Desember 399:, sebagai berikut'

8eraca

$er 42 Desember 399;

%as 566.999.999 (tang (saha 2.369.999.999

$iutang (saha ;69.999.999 (tang Bank 699.999.999

$erlengkapan %antor ;.999.999

$ersediaan Bahan Baku <99.999.999

$ersediaan Barang Jadi 299.999.999 odal Saham 3.999.999.999

Aktiva +etap 2.<99.999.999 &aba Ditahan 74.999.999

+otal Aktiva 4.;24.999.999

+otal %eajiban dan

1kuitas $emilik 4.;24.999.999

$AFTA+ P,-TA"A "udianto, Peanggaran, $enerbit 1rlangga, Jakarta, 399:.