BAB 1 BISNIS DAN LAPORAN KEUANGAN

i

FINANCIAL

MANAGEMENT

CANVAS

Rp100.000.000 (seratus juta rupiah).

(2) Setiap Orang yang dengan tanpa hak dan/atau tanpa izin Pencipta atau pemegang Hak Cipta melakukan pelanggaran hak ekonomi Pencipta sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf c, huruf d, huruf f, dan/atau huruf h untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 3 (tiga) tahun dan/ atau pidana denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

(3) Setiap Orang yang dengan tanpa hak dan/atau tanpa izin Pencipta atau pemegang Hak Cipta melakukan pelanggaran hak ekonomi Pencipta sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf a, huruf b, huruf e, dan/atau huruf g untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 4 (empat) tahun dan/ atau pidana denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah).

(4) Setiap Orang yang memenuhi unsur sebagaimana dimaksud pada ayat (3) yang dilakukan dalam bentuk pembajakan, dipidana dengan pidana penjara paling lama 10 (sepuluh) tahun dan/atau pidana denda paling banyak Rp4.000.000.000,00 (empat miliar rupiah).

BAB 1 BISNIS DAN LAPORAN KEUANGAN

iii

FINANCIAL

MANAGEMENT

CANVAS

Penerbit PT Elex Media Komputindo

Kho Sin Hien &

Fransiska Ida Mariani

Dapatkan Esensi Laporan Keuangan Secara Visual

untuk Meningkatkan Kinerja Perusahaan

Ilustrator:

Renalto Wijaya

TRISIGMA CONSULTING

xi

Prakata .... ... v

Pengantar ... vii

Lingkup Isi Buku ... viii

Bab 1 BISNIS DAN LAPORAN KEUANGAN ... 1

Bab 2 NERACA POTRET KONDISI KEUANGAN PERUSAHAAN ... 33

Bab 3 LAPORAN LABA RUGI, REKAMAN KINERJA BISNIS PERUSAHAAN ... 73

Bab 4 LAPORAN ARUS KAS PEMUTAR RODA BISNIS PERUSAHAAN ... 101

Bab 5 MANFAAT ANALISIS RASIO KEUANGAN UNTUK PENINGKATAN KINERJA PERUSAHAAN ... 139

Bab 6 APA YANG KITA PELAJARI DARI LAPORAN KEUANGAN? ... 163

Penutup ... 169

Lampiran ... 175

Tentang Tim Penulis ... 183

Tentang Trisigma Consulting ... 185

DAFTAR ISI

Dilihat dari pembuatan laporan keuangannya, perusahaan-perusahaan tersebut sangatlah beragam. Ada yang mem-punyai staf keuangan yang termasuk profesional sehingga laporan tahunan yang dikeluarkan mengikuti standar akun-tansi Indonesia. Tetapi ada juga yang mengandalkan pada pihak ketiga untuk pembuatan laporan keuangannya. Proses penyusunannya pun ada yang menggunakan sistem manual, ada juga yang menggunakan perangkat lunak buatan lokal. Tetapi satu hal yang sama, yaitu kemampuan CEO-nya untuk membaca dan mengerti laporan tersebut terbatas. Sejauh penjualan bertumbuh terus dan laba selalu positif seperti dtunjukkan oleh Laporan Laba Rugi, maka perusahaan dalam keadaan “baik”. Problem yang dihadapi umumnya adalah masalah dana operasi atau kebutuhan modal untuk menjalankan aktivitas bisnisnya.

Pada kasus pertama, persoalan baru timbul saat penjualan dari perusahaan stagnan karena situasi ekonomi yang tidak mendukung. Ternyata perusahaan ini melakukan ekspansi ber-lebihan yang tidak memperhatikan kemampuan perusahaan jangka panjang yang sebenarnya dapat diketahui dari rasio

Ternyata sebagian kas hasil operasi diselewengkan oleh se-orang pejabat yang justru penanggung jawab tertinggi untuk bidang keuangan. Pertanyaannya tentu bagaimana ini bisa terjadi, karena setiap pengeluaran berjumlah besar pasti perlu persetujuan sang CEO. Isu di sini ialah antara kepercayaan dan apa yang harus minimal kita ketahui dalam soal keuangan. Dalam kasus lain, perusahaan menyerahkan catatan keuangan-nya pada konsultan untuk pembuatan SPT tahunan. Saat terjadi kesalahan administrasi yang mengakibatkan ketidak-wajaran laporan keuangan dan SPT Tahunan, dan ini tidak disadari oleh CEO/Pemilik usaha. Karena biasanya mereka hanya me-nanda-tangani saja laporan keuangan dan SPT tersebut, yang berasumpsi sudah ditangani oleh pihak yang kompeten. Per-soalan baru muncul setelah pihak pajak meminta klarifikasi mengenai laporan yang tidak konsisten karena adanya kesalahan tersebut. Intinya CEO harus mempunyai pengetahuan dasar tentang laporan keuangan bila ia harus menanda tangani SPT, yang dibuat oleh pihak lain termasuk stafnya sendiri.

Kasus berikutnya sebagai contoh terakhir. Perusahaan ber-tumbuh sesuai dengan situasi ekonomi dan tidak melakukan

FINANCIAL MANAGEMENT CANVAS

4

jauh ini tidak ada problem serius kecuali masalah pencatatan yang sering tercecer. Tidak mengalami kasus seperti contoh-contoh di atas.

Problem di sini adalah CEO tidak dapat mengoptimalkan imbalan perusahaan terhadap ekuitas atau untuk ekspansi bisnis karena keterbatasan membaca laporan keuangan. Ia tidak dapat mengelola arus kas operasi secara lebih produktif, padahal perusahaan sudah pada tahap “maturity”.

Kasus-kasus di atas mengajarkan kita bahwa menjalankan perusahaan baik sebagai pimpinan atau menjadi manajemen di perusahaan maka kita perlu menguasai pengetahuan mengenai laporan keuangan.

Perusahaan Sebagai Entitas Bisnis

Pada dasarnya perusahaan menjalankan bisnis yang dimanifes-tasikan dalam sejumlah aktivitas yang kita sebut sebagai transaksi bisnis. Transaksi bisnis inilah yang direkam, diolah lebih lanjut. Pencatatan adalah suatu metodologi akuntansi. Kita tidak perlu tahu rinciannya tapi perlu mengetahui prinsip yang digunakan proses ini. Berikutnya ialah kita perlu mengetahui apa yang dilaporkan yang dengan demikian kita mendapatkan informasi mengenai jalannya perusahaan dari segi keuangan. Dan tentunya laporan ini harus dapat dianalisis dan menghasilkan masukan untuk memperbaiki dan meningkatkan tujuan bisnis perusahaan. Dengan de-mikian menjalankan suatu bisnis dan mendapat laporan keuangan perusahaan merupakan suatu siklus. Dan siklus ini berputar terus untuk setiap periode. Kemajuan suatu bisnis dapat meningkat secara berkesinambungan bila manajemen perusahaan dapat mengambil keputusan dan kebijakan yang sangat bergantung dari kualitas laporan keuangan yang

dihasilkan. Dari gambaran ini kita lihat bahwa bisnis dan lapor-an keulapor-anglapor-an slapor-angat berkaitlapor-an erat.

Praktis tidak mungkin kita menjalankan bisnis dengan benar tanpa adanya laporan ini. Siklus ini dapat digambarkan sebagai berikut:

Apakah Bisnis Itu?

Pertanyaan yang lebih spesifik ialah apakah tujuan dari suatu bisnis? Suatu survei pada sejumlah pelaku bisnis bila ditanya dengan pertanyaan ini umumnya akan menjawab, “Suatu organisasi yang mengusahakan laba (profit)”. Jawaban ini dibantah dengan tegas oleh Peter Drucker, pakar manajemen

Gambar 1.1 Korelasi Laporan Keuangan dengan Operasional Bisnis

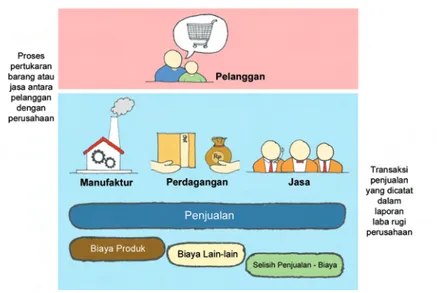

Pelanggan ini membutuhkan produk atau jasa yang disedia-kan oleh perusahaan Anda. Bila terjadi kecocodisedia-kan, maka ter-jadilah pertukaran antar perusahaan dan pelanggan. Pelang-gan mendapatkan produk atau jasa yang dibutuhkan. Dan sebagai gantinya perusahaan mendapat sejumlah uang yang kita sebut sebagai penjualan.

Untuk dapat melakukan penjualan tersebut, pertama-tama ada biaya yang perlu dikeluarkan oleh perusahaan, yaitu biaya dari produk yang dipertukarkan pada pelanggan. Kedua, biaya-biaya lain yang diperlukan untuk memungkinkan aktivi-tas operasi agar penjualan terjadi. Jadi hasil usaha di bisnis tersebut ialah kelebihan dari penjualan dikurangi dengan biaya produk dan biaya lainnya. Inilah yang disebut laba. Kon-sep ini digambarkan Kon-seperti ini pada Gambar 1.2.

Pertama terjadi pertukaran antara barang atau jasa antara pelanggan dan perusahaan. Yang dipertukarkan ini dapat dikategorikan dalam tiga kelompok yang menunjukkan tipe binisnya yaitu dagang, manufaktur, atau jasa.

Berikutnya transaksi tersebut dicatat. Besarnya penjualan,

Laporan Laba Rugi

Setelah terjadi transaksi penjualan antara pelanggan dan perusahaan (digambarkan dengan blok PENJUALAN) maka didapat laba (digambarkan sebagai blok LABA) sebagai hasil dari penjualan dikurangi biaya produk (yang digambarkan dengan blok PRODUK) dikurangi biaya-biaya lain yang di-keluarkan (digambarkan dengan blok BIAYA). Bila ini berlaku untuk satu periode atau siklus bisnis yang terdiri dari sejumlah transaksi penjualan, maka penggambaran tersebut disebut sebagai Laporan LABA RUGI (Profit & Loss Statement, Income

FINANCIAL MANAGEMENT CANVAS

6

Sebagai catatan, Penjualan sering disebut juga sebagai Pen-dapatan. Tetapi di buku ini kita akan memakai kata Penjualan secara umum.

Laba tersebut sebagai hasil usaha dapat positif, yang berarti penjualan itu menguntungkan, sebaliknya bila negatif ia di-sebut sebagai kerugian. Karena itulah Drucker menyebut bahwa laba adalah faktor kritis yang memperlihatkan sebera-pa baik bisnis yang kita jalankan tesebut.

Laporan Laba Rugi dapat digambarkan secara visual grafis dengan suatu model seperti pada Gambar 1.3.

Model ini mempunyai komponen dasar yaitu blok PENJUALAN yang menunjukkan besarnya penjualan untuk satu periode tertentu. Komponen kedua dan ketiga ialah blok PRODUK dan blok BIAYA yang menjadi pengurang dari penjualan dan menghasilkan blok keempat yaitu blok LABA. Dengan demikian Penjualan = Produk + Biaya + Laba. Gambar yang disederhanakan ini menjadi model dasar dari Laporan Laba Rugi. Penyederhanaan lain untuk model ini ialah Penjualan – Produk – Biaya selalu diasumsikan positif. Dan secara ber-tahap gambar ini akan dikembangkan lebih lanjut pada pembahasan dalam bab selanjutnya.

Sumber Daya untuk Menjalankan Bisnis

Jadi telah kita lihat, Laporan Laba Rugi menunjukkan akumulasi dari transaksi penjualan untuk suatu periode tertentu. Dan sejauh ini sebagian besar dari pelaku bisnis tidak mengalami kesukaran untuk pemahaman laporan ini.

Pertanyaan berikutnya ialah mengenai sumber daya perusa-haan yang digunakan untuk mendapatkan hasil penjualan tersebut. Karena aktivitas bisnis pasti memerlukan sumber daya. Yang pertama tentunya barang dagangan atau produk yang akan dijual ke pelanggan, karena ini yang dipertukarkan dengan pelanggan hingga perusahaan mendapatkan pen-jualan. Berikutnya, uang kas yang dimiliki perusahaan agar da-pat menjalankan operasi perusahaan. Kemudian perusahaan umumnya memilki peralatan, properti atau kendaraan yang digunakan untuk membantu proses operasi penjualan. Dan bila perusahaan tersebut merupakan perusahaan manufaktur, maka diperlukan sejumlah mesin produksi untuk membuat produk yang akan dijual. Dan yang tidak kalah penting tentunya sumber daya manusia yang menjalankan bisnis ini. Adalah tugas manajemen untuk dapat menyiapkan sumber daya yang diperlukan sesuai dengan model bisnis yang menjadi strategi perusahaan. Dan kemudian memanfaatkan sumber daya perusahaan ini untuk menghasilkan penjualan dan mendapat laba dari penjualan ini.

Sumber daya yang dimiliki oleh perusahaan ini disebut dengan

ASET dan dicatat dalam besaran moneter mata uang. Sumber daya ini dicatat secara sistematis dan terstruktur pada laporan keuangan dalam kolom ASET dari neraca. Sebaliknya orang akuntansi dan keuangan menyebut aset ini sebagai sumber daya perusahaan yang akan memberi manfaat ekonomi di masa depan yang diharapkan akan diperoleh perusahaan. Istilah lain yang digunakan untuk ASET (yang berasal dari

Gambar 1.3 Model Laporan Laba Rugi